提供:東京計器株式会社 2026年3月期第2四半期決算説明

【QAあり】東京計器、4年ぶりの黒字転換を達成、2Qは大幅な増収増益 防衛・通信機器事業が引き続き好調、売上平準化の試みも寄与

発表のポイント

安藤毅氏(以下、安藤):みなさま、こんにちは。東京計器株式会社社長執行役員の安藤です。本日はお忙しい中、当社2026年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。多くのみなさまにご参加いただき、当社に深いご関心をお寄せいただいていることに厚く御礼申し上げます。

それでは、11月7日に開示した決算説明資料に沿って、当期の決算内容についてご説明します。

今回の決算のポイントは、スライドに示している3つです。

1つ目は、第2四半期実績です。第2四半期は、前年同期比で大幅な増収増益を達成し、黒字に転換しました。当社グループでは、官公庁向けをはじめ年度末に納期を迎える案件が多く、例年、第2四半期は営業損失にとどまる傾向があります。

しかしながら、当期は、防衛予算の増加を背景に受注残高が増加した防衛・通信機器事業において、お客さまとの納期調整を通じて売上の平準化に取り組んだことなどにより、第2四半期の売上高が増加し、4期ぶりに営業黒字へと転じました。

2つ目は、通期業績の見通しです。第2四半期の実績及び今後の見通しを踏まえ、通期の業績予想について、売上高・営業利益ともに上方修正しました。

3つ目は、受注残高についてです。多くの事業で受注高が増加し、第1四半期に続き、全社の受注残高が過去最高を更新しました。

売上高・損益

第2四半期の実績をご説明します。まず、売上高と損益についてです。スライドの表の青く塗られた部分が第2四半期の実績です。

売上高は前年同期比で38億4,300万円増加し244億2,500万円、営業利益は前年同期比で8億2,700万円増加し7億2,200万円となりました。冒頭でもお話ししたとおり、大幅な増収増益を達成しました。

売上高の増加要因としては、防衛・通信機器事業における主力製品である航空機搭載機器や艦艇搭載機器の販売が好調であったことに加え、売上時期の平準化が進んだこと、さらに船舶港湾機器事業をはじめとする他の事業においても増収となったことが挙げられます。

営業利益については、防衛・通信機器事業の増益が貢献し、黒字へと転換しました。

その結果、すべての利益項目において前年同期比で大幅な増益を達成しています。

営業利益増減

営業利益の増減についてです。スライドのグラフの左端が前年同期の営業利益、右端が当第2四半期の営業利益を示しており、その間の増加額8億2,700万円の内訳を図で表しています。

左から2番目の項目である売上高の増加によるプラス9億5,100万円が、営業利益の増加に大きく貢献しました。一方で、人的投資に伴う人件費や、販売促進活動に関連する旅費・交通費などの販管費が増加したことで、3億2,000万円のマイナスとなりました。

しかしながら、これらの減益要因は、売上高の増加による利益改善で十分に吸収され、結果として全体では大幅な増益となりました。

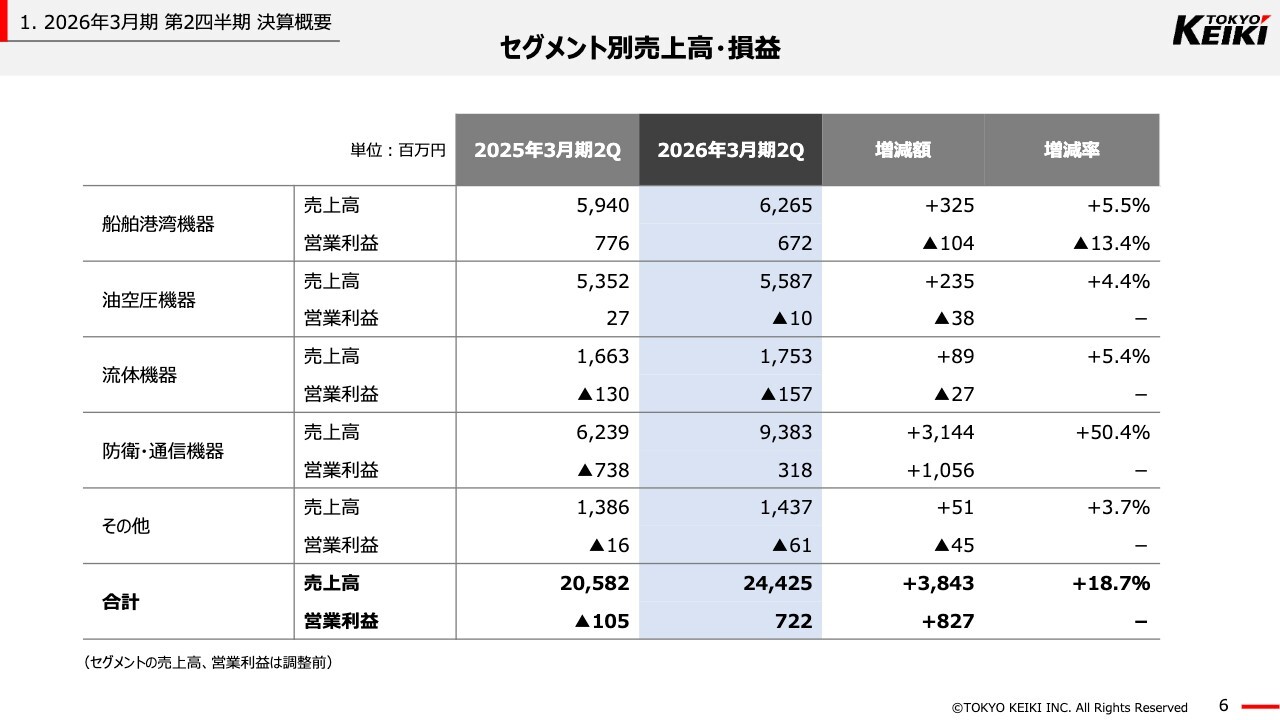

セグメント別売上高・損益

セグメント別売上高及び損益はご覧のとおりです。

セグメント別 売上高・損益

各セグメントの状況を、前年同期比でご説明します。

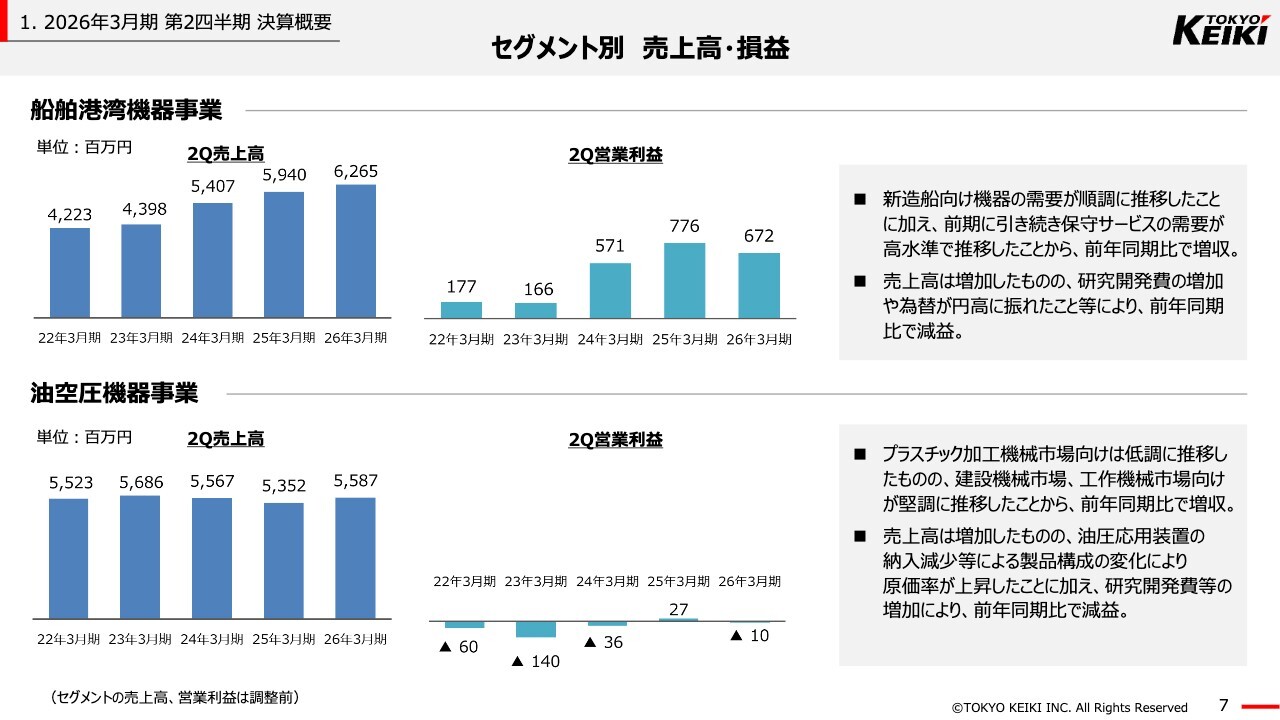

スライド上段の船舶港湾機器事業は増収減益となりました。増収の主な要因は、第1四半期に引き続き保守サービスの需要が高水準で推移したことに加え、中国の新造船向け機器の納入が好調であったことです。

一方、減益の主な要因は、自動運航船などの実現に向けた研究開発費の増加や、為替が円高に振れたことです。

スライド下段の油空圧機器事業は増収減益となりました。増収の主な要因は、自動車向け設備投資の停滞により、プラスチック加工機械市場向けの販売は低調に推移したものの、建設機械市場や工作機械市場向けの販売が堅調に推移したことです。

一方、減益の主な要因は、製品構成の変化による原価率の上昇に加え、外観検査用として開発中のエッジAIカメラに関する研究開発費が増加したことです。ここでいう製品構成の変化とは、付加価値の高い油圧応用装置の納入が減少し、原価率の高い海外向け販売が増加したことを指します。

セグメント別売上高・損益

流体機器事業は増収減益となりました。増収の主な要因は、官需の多い計測機器の中でも、前期から民需向けの新製品として販売を開始した電池駆動式流量計や、立体駐車場向け消火設備の販売が好調に推移したことです。

一方、減益の主な要因は、製品構成の変化による原価率の上昇です。具体的には、消火設備において容器弁点検の件数が減少し、原価率の高い新設設備の販売が増加したことが影響しています。

防衛・通信機器事業は、大幅な増収増益となりました。増収の主な要因は、防衛予算の増加を背景に、防衛事業における航空機搭載機器や艦艇搭載機器などの販売が好調に推移したことです。

増益の主な要因は、売上高の増加に加え、製品構成の変化などにより原価率が改善したことです。防衛事業では、多品種・少量生産に加え、新たに開発する製品も多く、それらの開発製品の難易度によって原価率に差が生じます。これらの組み合わせにより、全体の原価率は変動します。

当期は、前年同期と比較して計画どおりに工事が進捗した案件が多かったため、原価率が改善しました。

セグメント別売上高・損益

その他事業は、鉄道機器事業が堅調に推移したことから、売上高は増収となりました。

一方で、鉄道機器事業における新製品開発に伴う研究開発費の増加や、製品構成の変化などにより、営業利益は減益となりました。

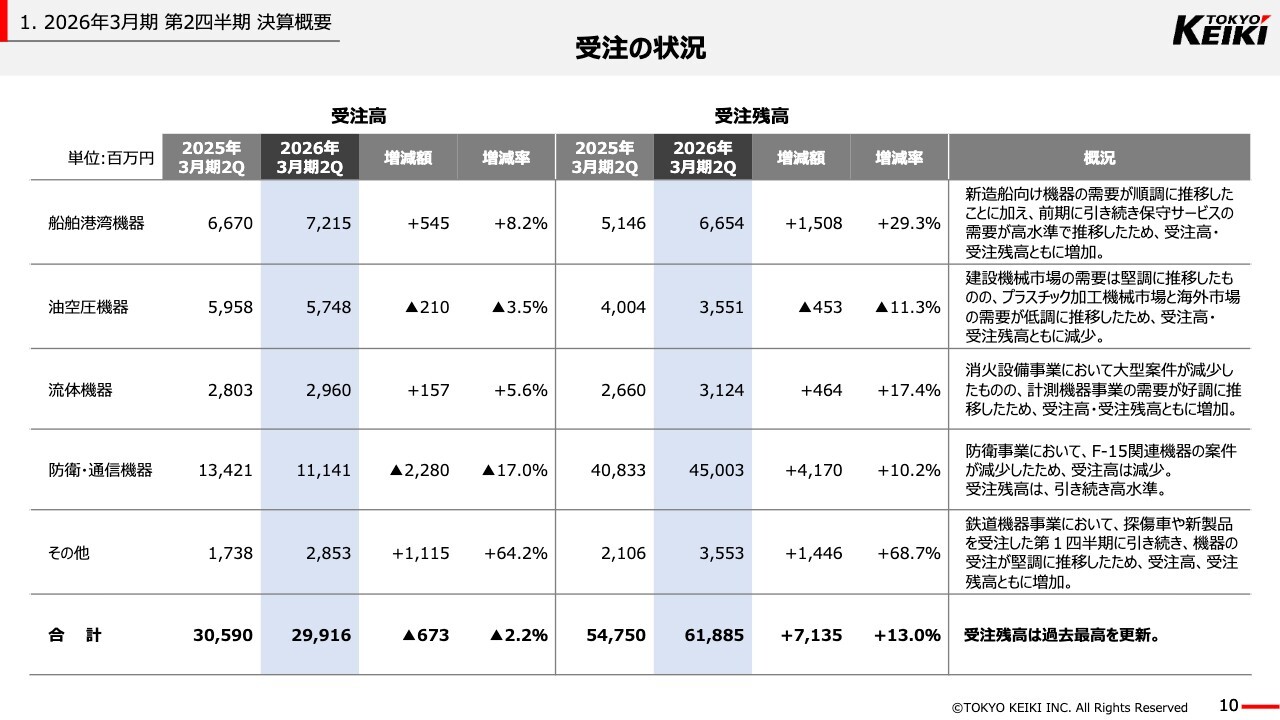

受注の状況

受注高及び受注残高の状況をご説明します。セグメントごとに濃淡はあるものの、受注高は前年同期並みとなり、受注残高は前年同期を上回りました。さらに、過去最高であった第1四半期の584億8,700万円を超え、618億8,500万円となり、過去最高を更新しました。

セグメント別に見ると、その他事業は受注高・受注残高ともに前年同期比で60パーセント台の増加となり、好調を維持しています。これは、鉄道機器事業において、探傷車や新製品の受注が第1四半期に続いて堅調に推移したことによるものです。

防衛・通信機器事業は、前期に大型案件の受注が集中した反動で、当期の受注高は減少傾向にありますが、防衛予算の増加を背景に需要は旺盛であり、受注残高は引き続き高水準で推移しています。

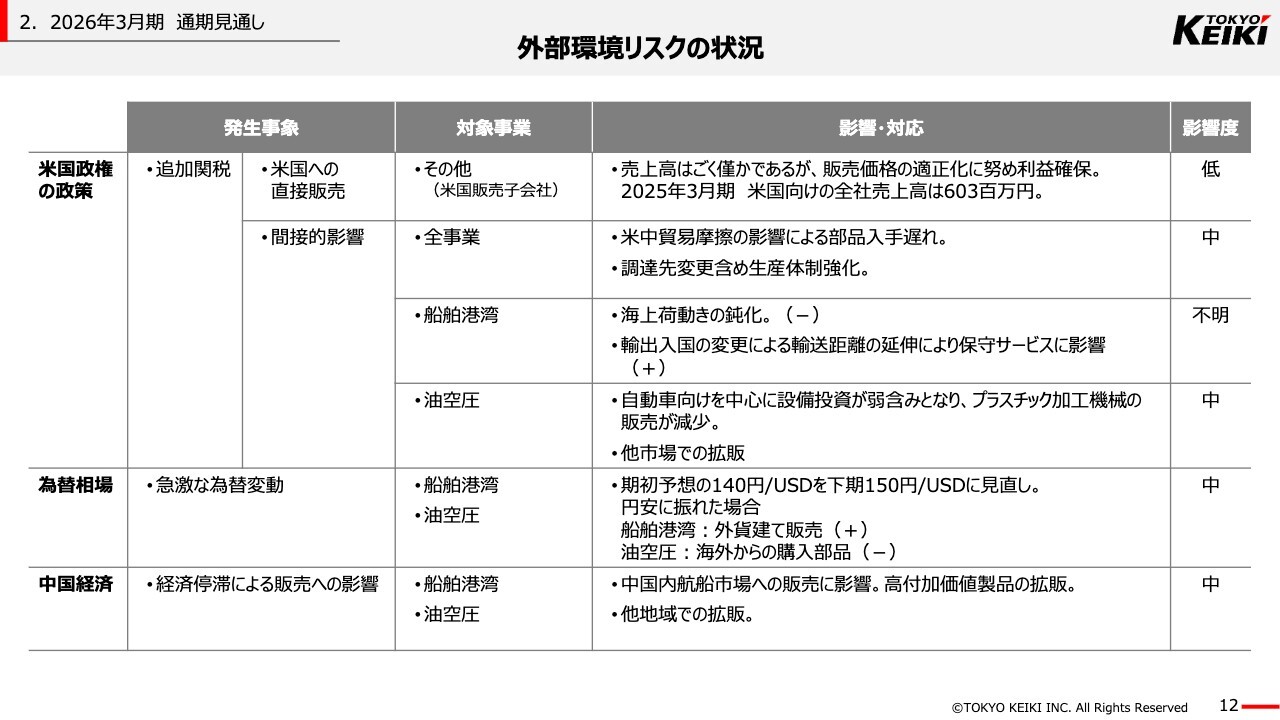

外部環境リスクの状況

2026年3月期通期の見通しについてご説明します。まず、外部環境リスクの状況についてです。当社では、業績に影響を及ぼす可能性のある3つのリスクに注視し、環境変化への対応を進めています。現時点で顕在化している事象についてご説明します。

1つ目は、米国政権の政策による追加関税の間接的な影響です。これにより、油空圧機器事業においてプラスチック加工機械市場向けの販売が減少するなどの影響が出ていると認識しています。他市場への販売強化を継続していますが、期初の通期業績予想にも影響があるため、詳細は後ほどセグメント別の業績予想でご説明します。

2つ目は、為替相場の動向です。期初の想定レートは1ドル140円でしたが、直近では150円台で推移しており、当社にとってはプラス要因となっています。今回の業績予想においても、為替レートを150円に見直しました。

3つ目は、中国経済の動向です。船舶港湾機器事業において、中国国内の内航船向けには影響があるものの、日本、中国、韓国における新造船需要は堅調に推移しており、現時点で影響はわずかです。

スライドに示しているリスクに引き続き注視し、必要な対応を継続していきます。

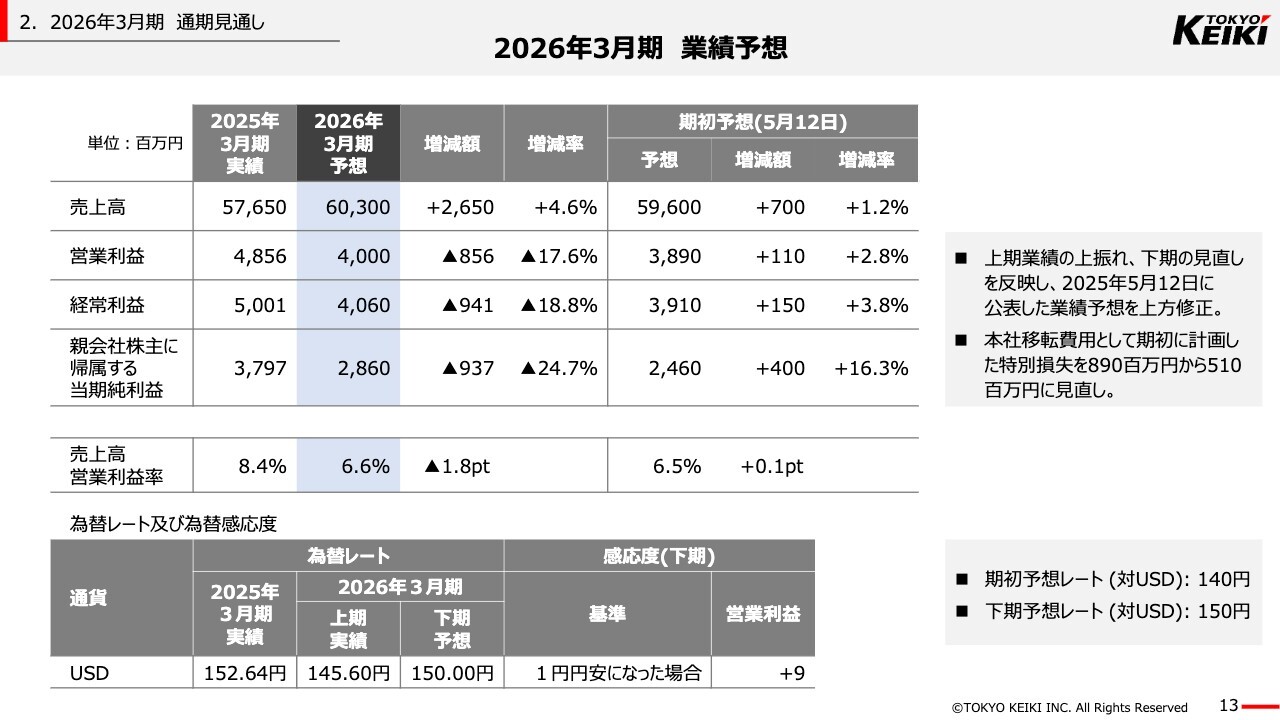

2026年3月期 業績予想

外部環境を踏まえた上での2026年3月期の業績予想についてご説明します。通期の業績予想は、上期の実績及び下期の各事業の見通しを考慮し、上方修正しました。

主な背景としては、防衛事業が計画どおりに推移していることに加え、船舶港湾機器事業における新造船向け機器の販売が引き続き増加する見込みであるためです。

なお、下期の為替レートは、期初想定の140円から150円に変更しました。下期の為替感応度については、スライドの最下段に記載のとおり、1円の円安が全社の営業利益に対して約900万円のプラス影響をもたらす見込みです。

また、今年度の本社移転に関わる費用についても見直しを行っています。

今回の通期業績見通しには、営業利益への影響額を期初計画の3億6,000万円から4億6,000万円に、特別損失への影響額を8億9,000万円から5億1,000万円に変更した内容を織り込んでいます。

この変更の主な理由は、営業利益については什器などを設備投資費から費用へ変更したこと、特別損失については現在の蒲田本社における原状回復費を削減したことです。

セグメント別業績予想

セグメント別の業績予想です。その中でも、期初に対して通期業績予想を見直した、船舶港湾機器事業、油空圧機器事業、防衛・通信機器事業の3つについてご説明します。

船舶港湾機器事業は、在来船向けの保守サービス需要が高水準で推移していることに加え、新造船向け機器の販売が引き続き増加する見込みであることから、期初予想に対して売上高・営業利益ともに上方修正しました。

なお、前期比では、上期に続き下期も将来に向けた研究開発や人的投資を継続するため、期初の想定どおり増収減益を見込んでいます。

油空圧機器事業は、自動車向けを中心とした設備投資が弱含みで、主力であるプラスチック加工機械向けの販売が減少するなど、厳しい環境が続いています。

一方で、当事業が注力する建設・特装車市場の需要が増加していることや、産業機械市場向けでは一部の特殊機や海外市場での需要が増加する見込みであることから、売上高は期初の想定どおりとしました。

ただし、営業利益については、前期にあった大型の油圧応用装置の納入減少などによる製品構成の変化により原価率が上昇する見込みであることから、減益に見直しています。

防衛・通信機器事業は、防衛事業の売上高が引き続き高水準で推移しています。また、通信機器事業においても、前期に受注した移動体衛星通信用アンテナスタビライザーの納入が予定どおり進捗しており、これらを踏まえて期初予想に対して売上高を上方修正しました。

一方、営業利益については、計画どおり平準化の取り組みによる下期偏重の改善や、製品構成の変化により、期初予想どおりとしました。

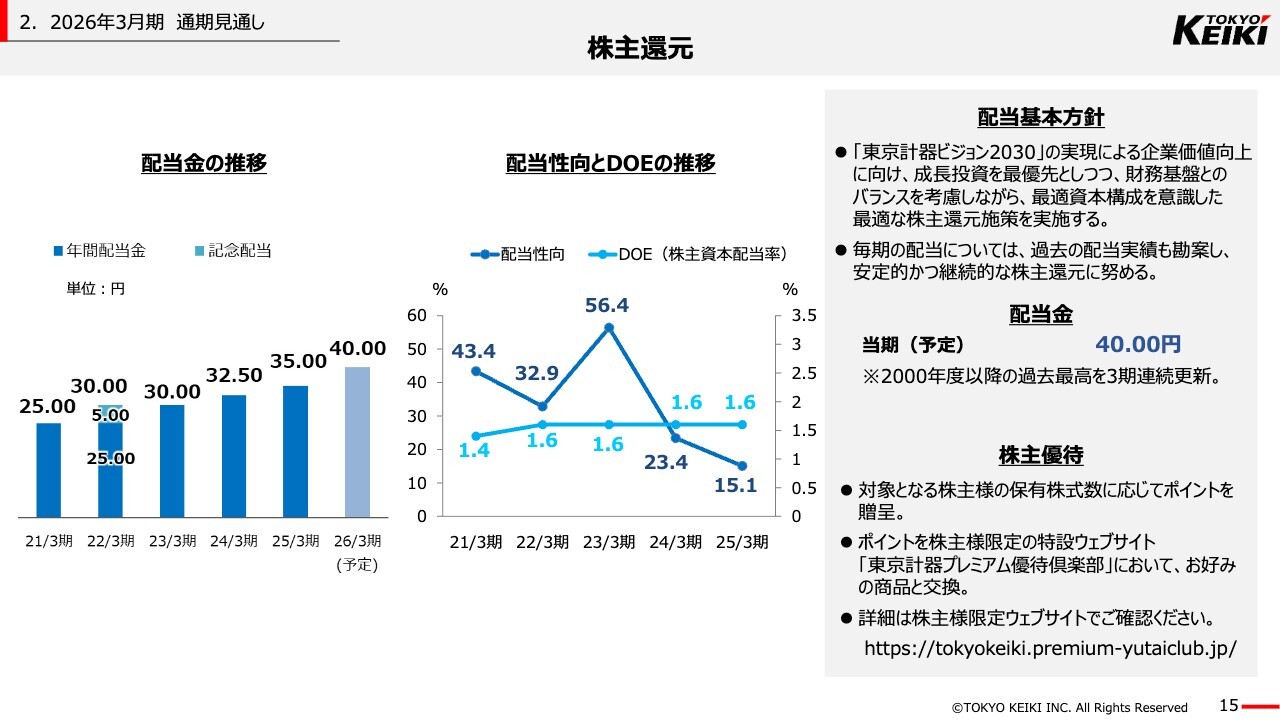

株主還元

株主還元についてです。2026年3月期の配当予定は、期初計画どおり、前期比で5円増配となる1株当たり40円を予定しています。

引き続き、長期保有の株主のみなさまに報いるため、安定的かつ継続的な株主還元に努めていきます。

統合報告書「東京計器レポート2025」を発行いたします。

最後にお知らせです。当社は昨年度まで「サステナビリティレポート」を発行していましたが、今年度より新たに統合報告書「東京計器レポート」として発行し、当社Webサイトにて公開します。

本レポートでは、従来の「サステナビリティレポート」の内容に加え、価値創造プロセスやビジネスモデルに関する記載、事業概況、中長期的な事業環境及び事業の方向性についての情報を新たに盛り込んでいます。

現時点での発行予定は、日本語版が11月28日、英語版が12月末となっています。株主・投資家のみなさまをはじめ、幅広いステークホルダーのみなさまにご活用いただければ幸いです。

私からの説明は以上です。ご清聴いただき誠にありがとうございました。

質疑応答:防衛事業の生産能力と投資について

司会者:「防衛・通信機器事業の受注残高は過去最高水準ですが、防衛事業の生産能力は現状十分なのでしょうか? 2026年3月期も同事業に36億円ほど投資予定となっていますが、2027年3月期以降も同程度の投資が必要な状況

新着ログ

「精密機器」のログ