提供:株式会社ヒラノテクシード 2026年3月期第2四半期決算説明

【QAあり】ヒラノテクシード、売上高は2Q計画比で堅調に推移 エネルギー分野等、北米での本体及び付帯工事の進捗が業績に寄与

目次

安居宗則氏(以下、安居):みなさま、おはようございます。常務取締役の安居です。本日は社長が急用のため、急きょ私がご説明することとなりました。初めての場のため、お聞き苦しい点も多々あると思いますが、最後までよろしくお願いします。

それでは、さっそく弊社の2025年度第2四半期決算説明を始めます。本日のご説明は、こちらのアジェンダに沿って進めます。

前半は2025年度第2四半期実績のご説明、後半は2024年度から2027年度の中期経営計画事業方向性の見直しについてお伝えします。参考資料についてのご説明は割愛します。

会社概要

弊社の会社概要です。第1四半期から特に大きな変更はありません。

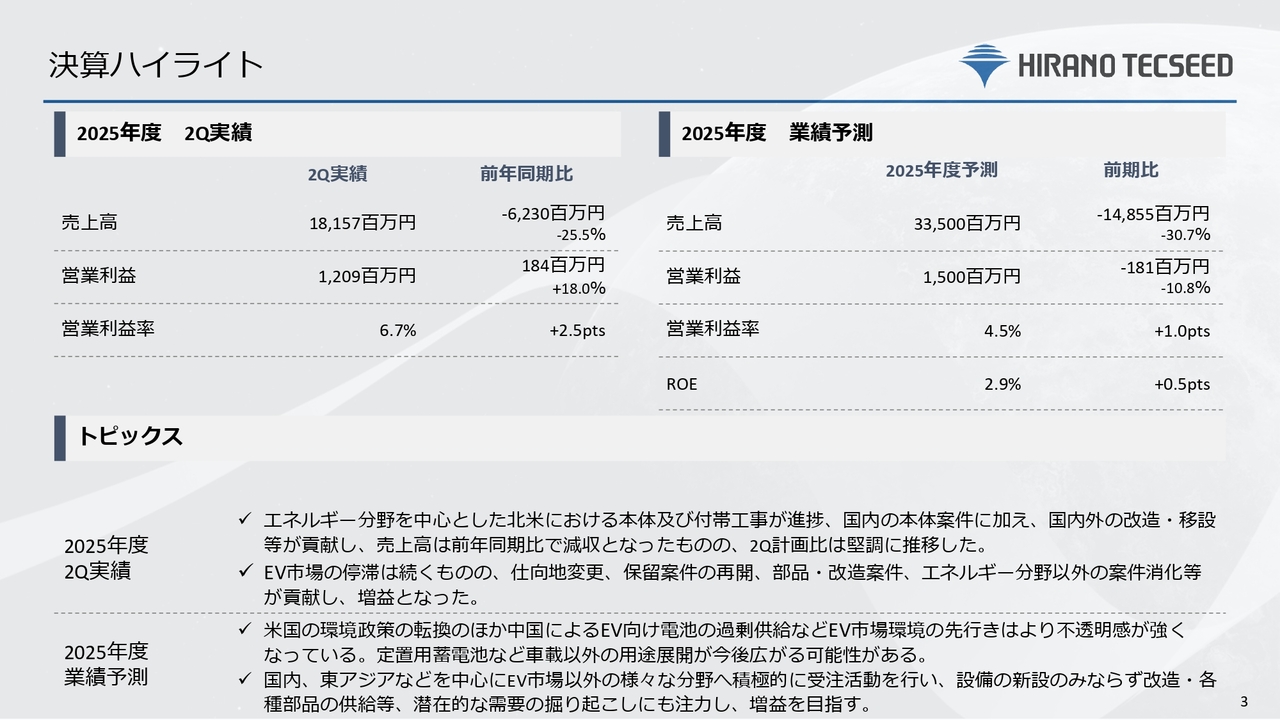

決算ハイライト

本決算のご説明に先立ち、まずは今期の業績ハイライトをお伝えします。

第2四半期実績では、売上高は前年同期比マイナス25.5パーセントの181億5,700万円となりました。EV市場の設備投資計画変更などの影響により、大幅な減収となっています。

営業利益実績は前年同期比18.0パーセント増の12億900万円となりました。保留案件の再開やエネルギー分野以外の案件の消化などにより、大幅な増益を達成しました。

通期の業績予測に関しては、売上高、営業利益ともに期初の予測から変更ありません。保留案件の顧客との交渉状況や付帯工事の進捗状況を考慮し、据え置きとしています。

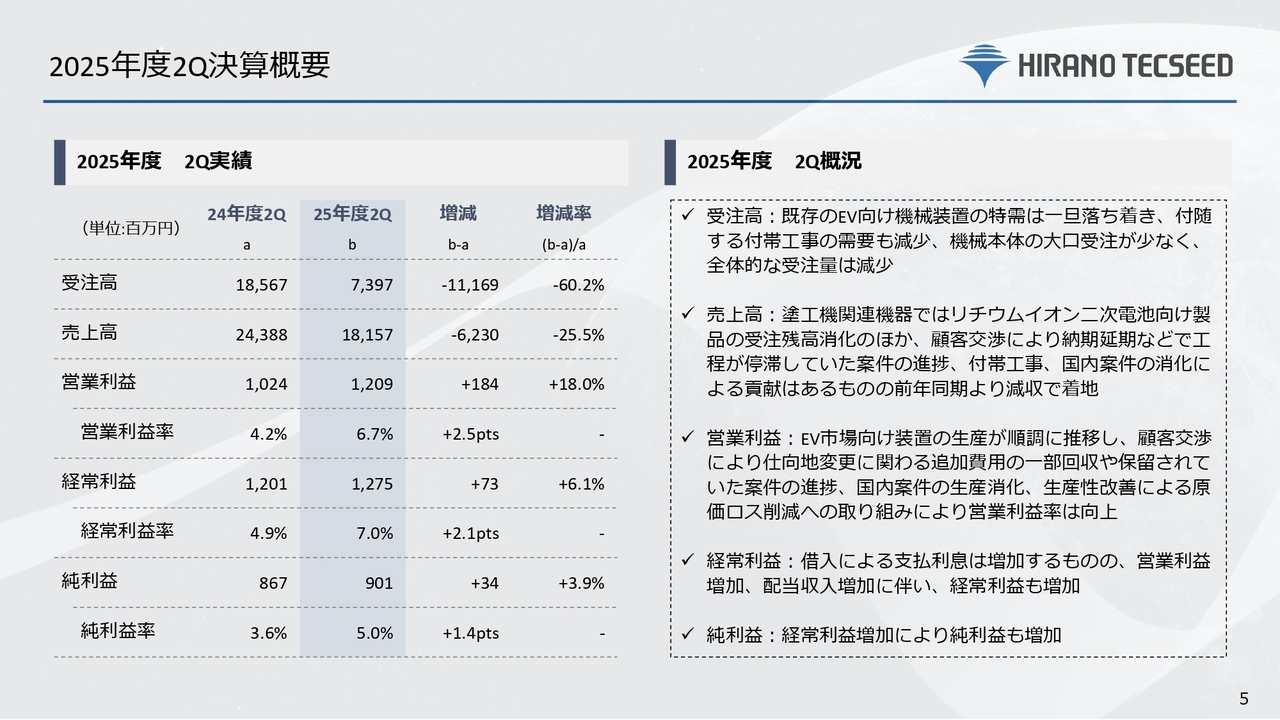

2025年度2Q 決算概要

2025年度第2四半期の実績と概要についてお伝えします。

受注高は前年同期比で111億6,900万円減少し、73億9,700万円となりました。EV向け機械装置の特需はいったん落ち着き、付随する付帯工事の需要も減少しました。また、世界情勢の影響で設備投資に慎重な顧客が多く、案件はあるものの大口受注の決定が遅れる傾向です。

売上高は前年同期比で62億3,000万円減少し、181億5,700万円となりました。売上高の構成としては、塗工機関連機器のリチウムイオン二次電池向け電極塗工装置およびその付帯工事が大半を占める結果となっています。

営業利益は前年同期比で1億8,400万円増加し、12億900万円となりました。

2025年度2Q セグメント別業績

セグメントごとの受注高、売上高、営業利益についてお伝えします。

まずは、塗工機関連です。塗工機関連の受注高は前年同期比で106億9,700万円減少し、54億2,800万円となりました。売上高は前年同期比で55億7,800万円減少し、150億5,100万円となりました。セグメント利益は前年同期比で3億500万円増加し、16億7,000万円となりました。

次に、化工機関連です。化工機関連の受注高は前年同期比で3億3,000万円減少し、13億8,900万円となりました。売上高は前年同期比で6億3,100万円減少し、23億900万円となりました。セグメント利益は前年同期比で1億5,300万円増加し、3億9,700万円となりました。

各セグメントの業績や市場環境の詳細については、後ほどご説明します。

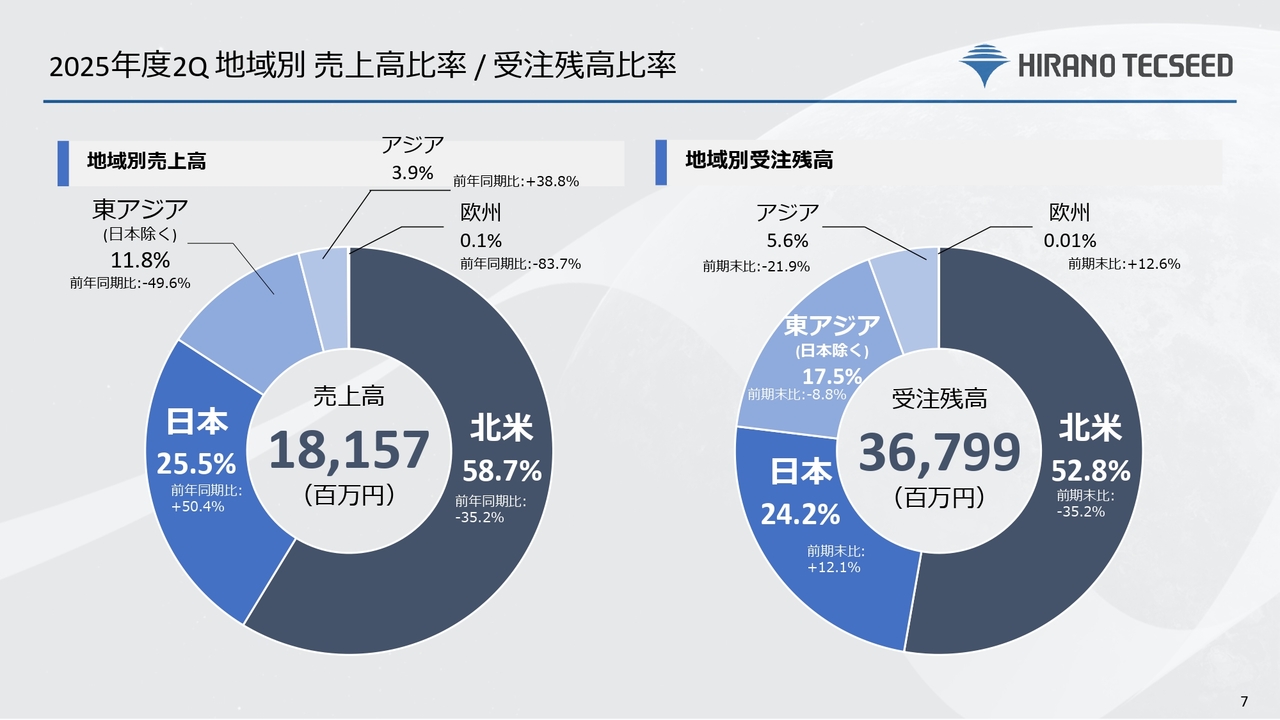

2025年度2Q 地域別 売上高比率 / 受注残高比率

第2四半期の地域別売上高比率および受注残高比率についてお伝えします。

地域別の売上高比率は、北米が58.7パーセント、国内が25.5パーセント、日本を除く東アジアが11.8パーセント、その他のアジアが3.9パーセント、欧州が0.1パーセントです。

地域別の受注残高比率は、北米が52.8パーセント、国内が24.2パーセント、日本を除く東アジアが17.5パーセント、その他のアジアが5.6パーセント、欧州が0.01パーセントとなっています。

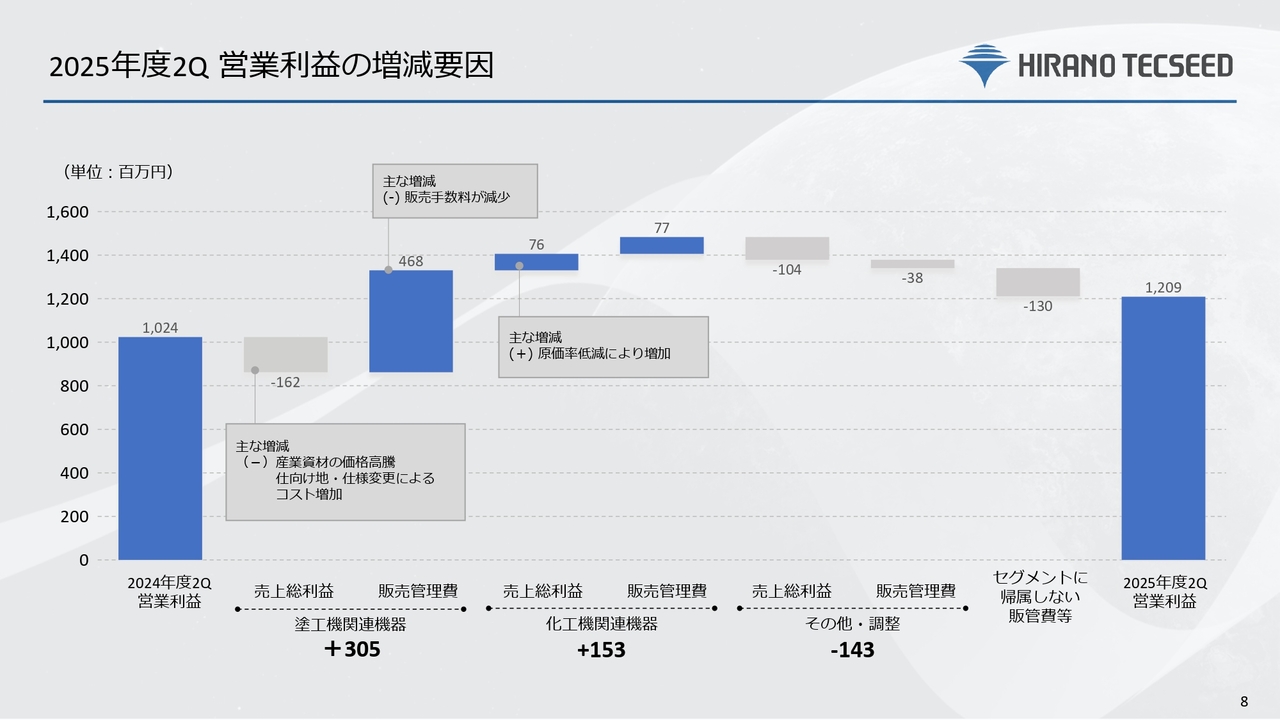

2025年度2Q 営業利益の増減要因

こちらは営業利益を前年同期と比較したウォーターフォールチャートです。前年同期と今期の営業利益、その増減要因を示しています。

塗工機関連機器について、売上総利益は産業資材の価格高騰や仕向地変更・仕様変更によるコスト増により、前年同期比で1億6,200万円減少しました。一方、販売管理費は前年同期比で4億6,800万円減少しました。これにより、塗工機関連機器全体では3億500万円の増加となりました。

化工機関連機器について、売上総利益は原価率低減により7,600万円増加しました。販売管理費も7,700万円減少し、化工機関連機器全体では1億5,300万円の増加となりました。

その他・調整について、売上総利益と販売管理費は1億4,300万円減少しました。以上を踏まえ、今期の営業利益は12億900万円となっています。

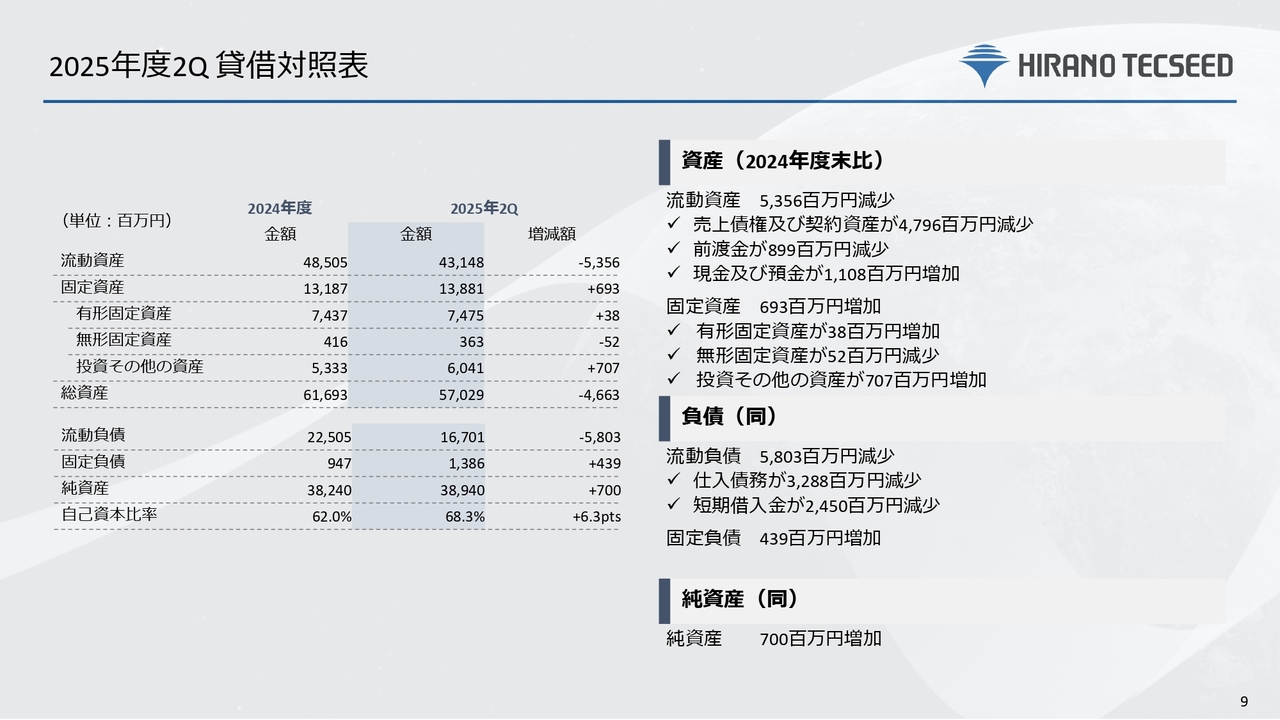

2025年度2Q 貸借対照表

2025年度第2四半期の貸借対照表です。

まずは、資産についてです。流動資産は売上債権および契約資産、前渡金の減少などにより、前年同期比で53億5,600万円の減少となりました。固定資産は有形固定資産、投資その他資産が増加した一方で、無形固定資産は減少し、前年同期比で6億9,300万円の増加となっています。

次に、負債についてです。流動負債は仕入債務および短期借入金の減少により、前年同期比で58億300万円の減少となりました。固定負債は4億3,900万円増加しました。

また、今期の純資産は前年度末比で7億円増加しています。自己資本比率は62パーセントから68.3パーセントに上昇しました。

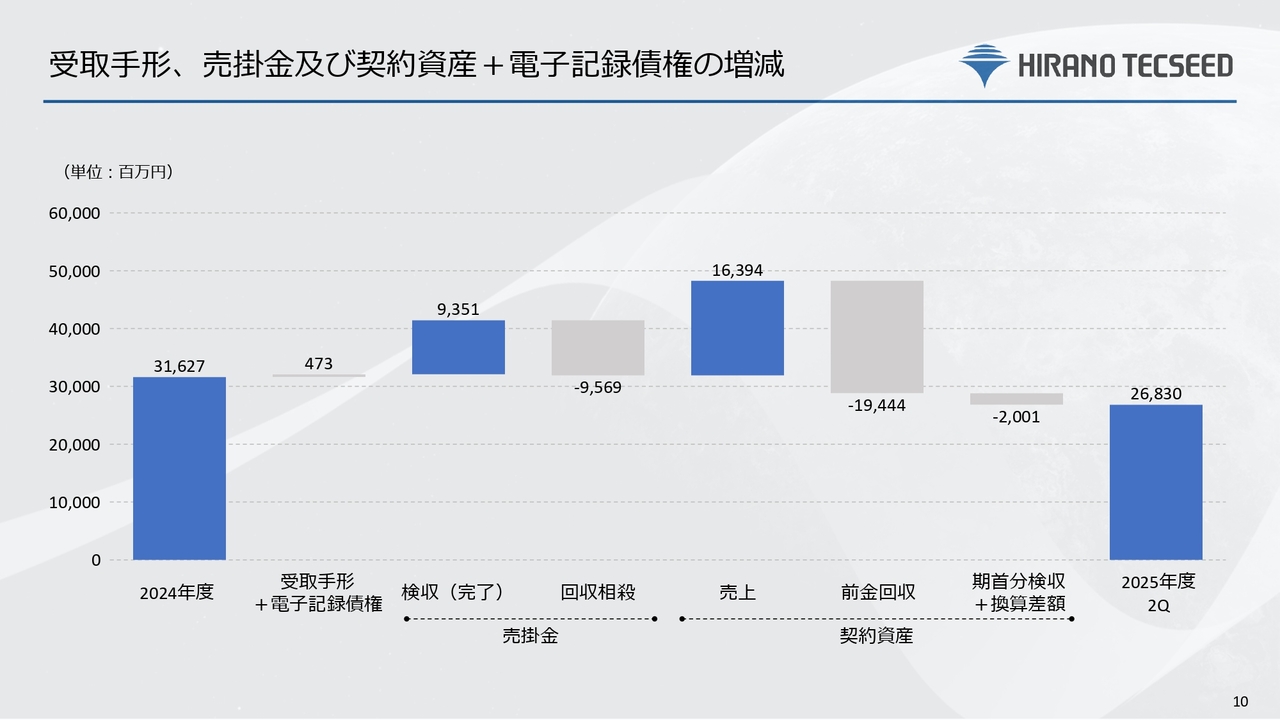

受取手形、売掛金及び契約資産+電子記録債権の増減

こちらは、売上手形、売掛金、契約資産、電子記録債権の増減を前年度実績と比較したウォーターフォールチャートです。

受取手形および電子記録債権は4億7,300万円増加しました。検収済の売掛金は93億5,000万円増加しました。回収相殺分は95億6,900万円減少しました。

契約資産における売上は163億9,400万円増加しました。一方、前金回収分は194億4,400万円減少しています。期首分検収および換算差額は20億100万円の減少となりました。以上により、今年度までの電子記録債権を含む売掛金および契約資産は、268億3,000万円となりました。

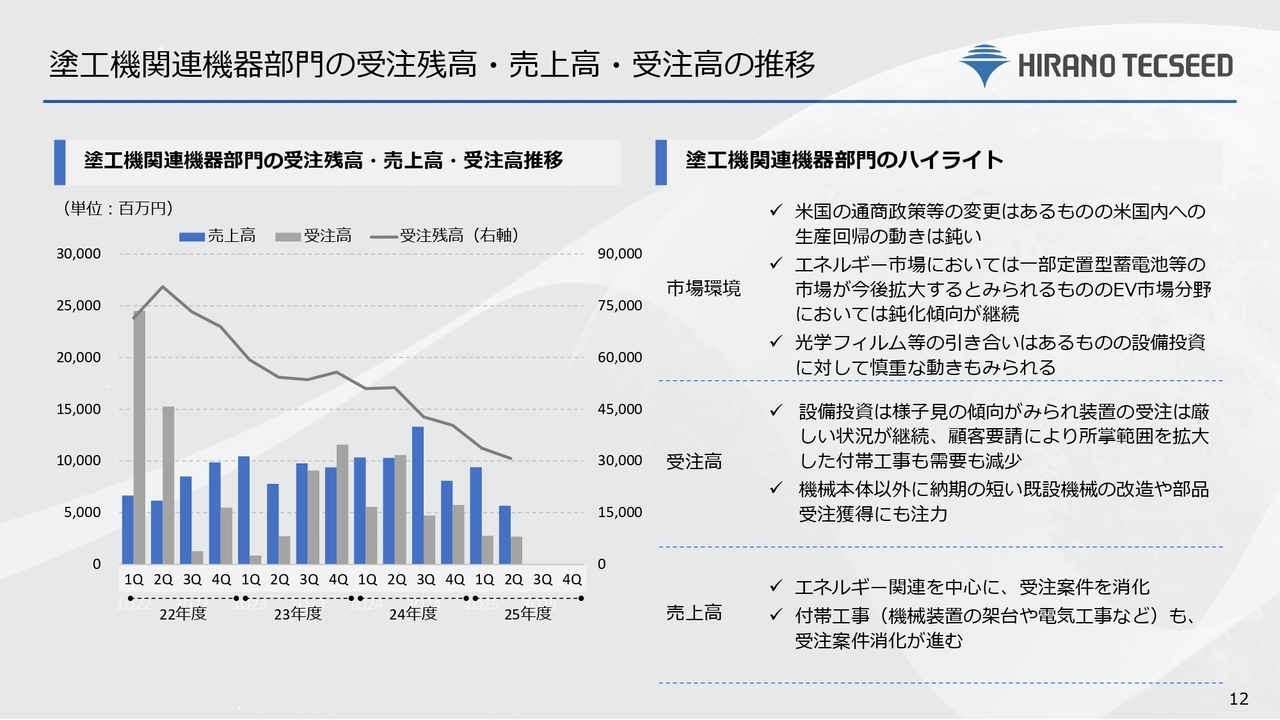

塗工機関連機器部門の受注残高・売上高・受注高の推移

各セグメントの状況についてご説明します。

まずは、塗工機関連機器部門です。市場環境については、先ほどからお伝えしているように、EV関連を中心としたリチウムイオン二次電池市場の鈍化傾向が継続しています。これに伴い、工場計画の変更や納期の後ろ倒し、設備投資の見直しが見られます。

受注高は、このような市場環境の影響を受け、顧客の新規設備投資意欲が大きく低下しており、装置全体の受注は減少傾向が続いています。一方で、売上高については、エネルギー関連を中心に、機械本体および付帯工事の案件消化が進んでいます。

増益については、継続して実施してきた仕様変更に関わるコスト交渉が非常に寄与したものと考えています。今後も顧客との交渉を継続していきます。

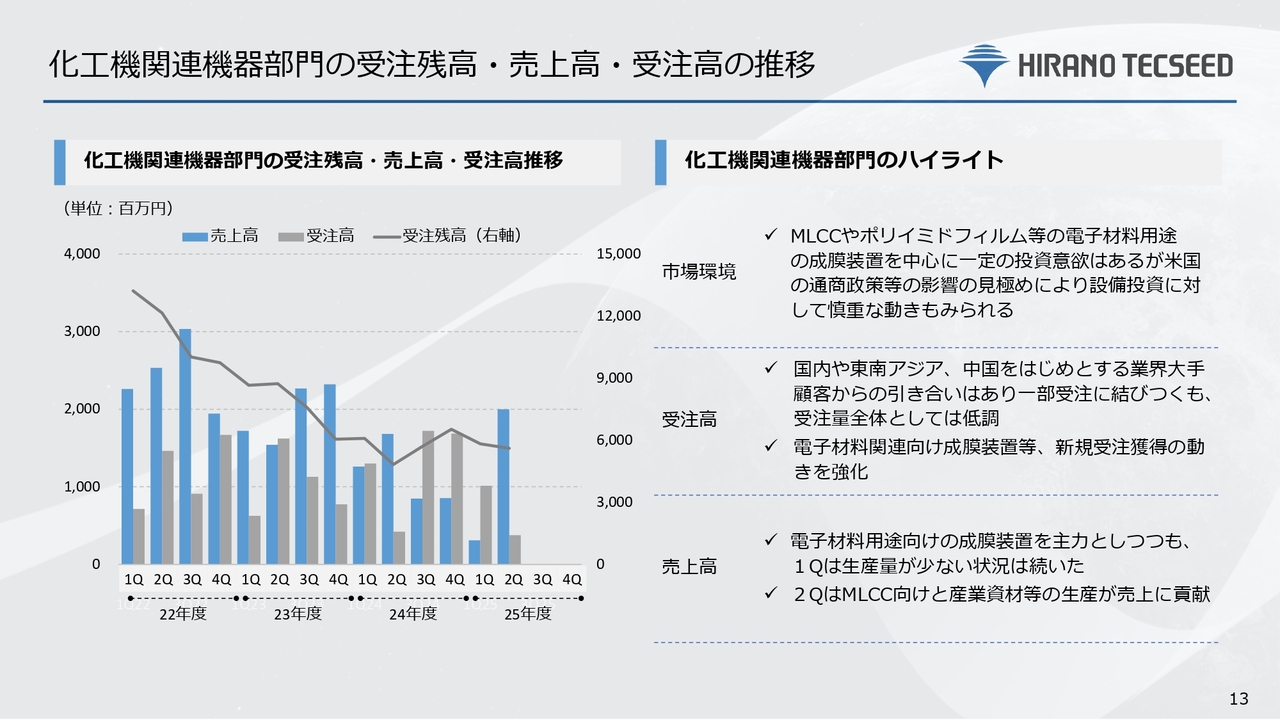

化工機関連機器部門の受注残高・売上高・受注高の推移

化工機関連機器部門です。市場環境は、「MLCC」や「ポリイミドフィルム」など電子材料用途の成膜装置を中心に投資意欲はありますが、一部で足踏み姿勢が見られます。

受注高については、国内や東南アジア、中国をはじめとする業界大手顧客からの引き合いが続いています。しかしながら、受注量は前年同期と同水準にとどまりました。

売上高は、電子材料用途向け成膜装置を主力としていますが、生産量が少ないため軟調な動きとなっています。

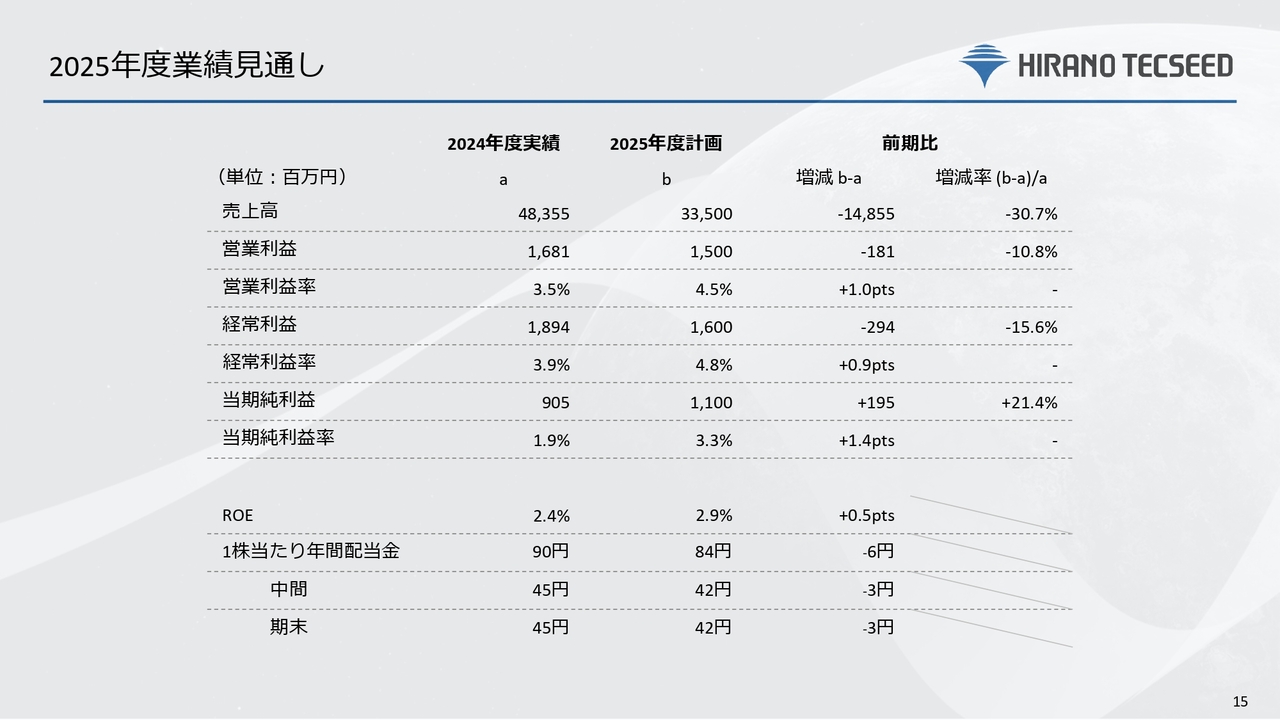

2025年度業績見通し

2025年度の事業見通しについては、期初の計画からまったく変更はありません。

目次

引き続き、2024年度から2027年度の中期経営計画の事業方向性見直しについてご説明します。

まずは、アジェンダをご覧ください。見直しの背景、方針、営業利益目標について全体感をご説明した後、収益構造改革に向けた取り組み、ロードマップ、キャピタルアロケーション、目指す将来像についてご説明します。

中期経営計画見直しの背景

見直しに至った背景について、現状認識をお話しします。弊社は2023年5月に「長期ビジョン2030」を策定し、2024年5月に「中期経営計画(2024-2027年度)」を発表しました。

当時は、世界的なEV推進戦略が特需をもたらし、二次電池塗工装置の長期的な需要が見込まれていました。しかし近年、ヨーロッパ諸国や米国を発端とする環境政策の転換、米中の貿易摩擦、米国の関税政策による世界的な製造戦略の混迷、中国における二次電池の供給過多といった要因により、市況が大きく変化しています。

その結果、主要顧客の設備投資が停滞したことを受けて、計数目標を市況の需要に合わせて修正することとしました。

また、市況が不安定なこの時期を、将来の成長基盤を固める時期と位置づけ、体制強化にさらに注力していきます。具体的には、開発部を強化し、世界のアカデミアとの協業体制を進めることで、「ペロブスカイト」をはじめとした最先端分野における技術開発でトップランナーの地位を維持することを目指します。また、塗工機分野の新しいデジタルツイン技術の深化にも取り組んでいきます。

最優先事項として、お客さまの生産性向上を掲げ、経営を進めていきます。さらに、カスタマーサポート部の人員を強化し、アフターサービスやメンテナンスに注力することで、顧客のニーズに寄り添ったソリューションの提供を強化していきます。

成長戦略および資本政策については、スピード感を持って機動的に対応していきます。

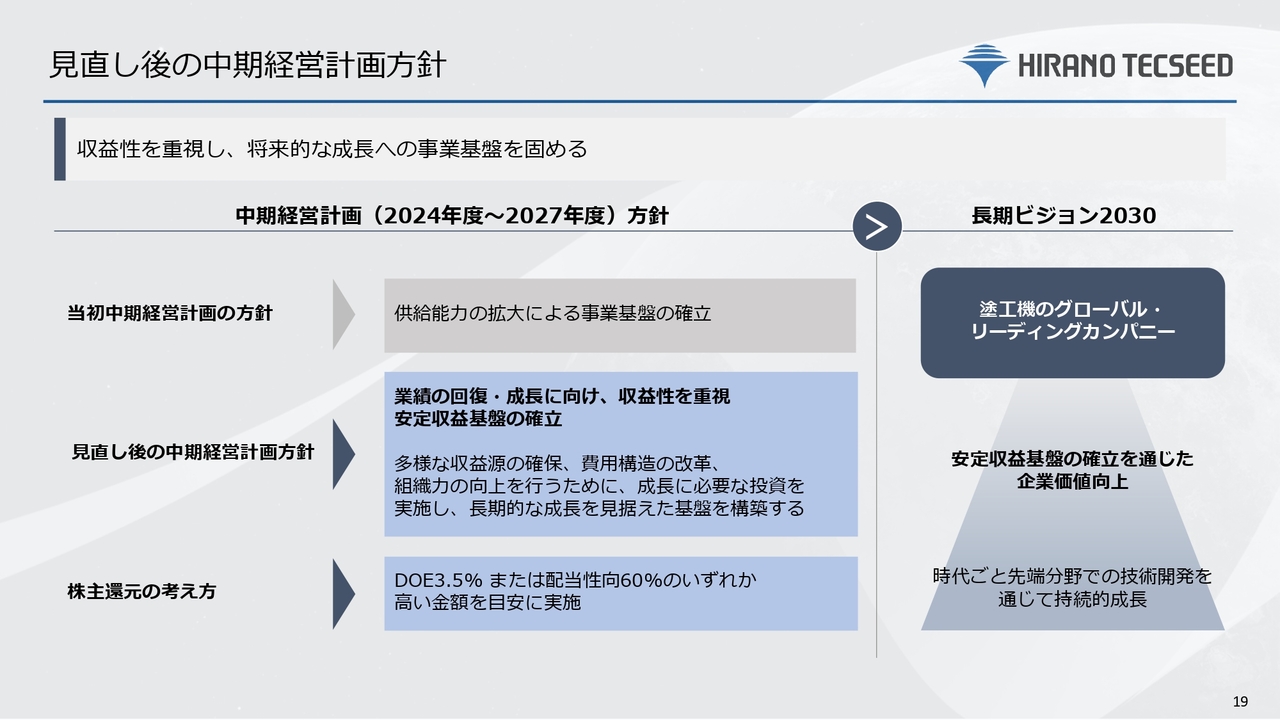

見直し後の中期経営計画方針

見直し後の中期経営計画は、供給能力の拡大から収益性を重視することに重点を置き、将来的な成長に向けた事業基盤を固める方針とします。多様な収益源の確保、費用構造の改革、組織力の向上を図るため、成長に必要な投資を実施し、長期的な成長を見据えた基盤を構築します。

株主還元の考え方については、DOE3.5パーセントまたは配当性向60パーセントのいずれか高い金額を目安に実施するという、従来の方針に変更はありません。

これらを踏まえて、「長期ビジョン2030」に掲げる「塗工機のグローバル・リーディングカンパニー」として業界をリードしていきたいと考えています。

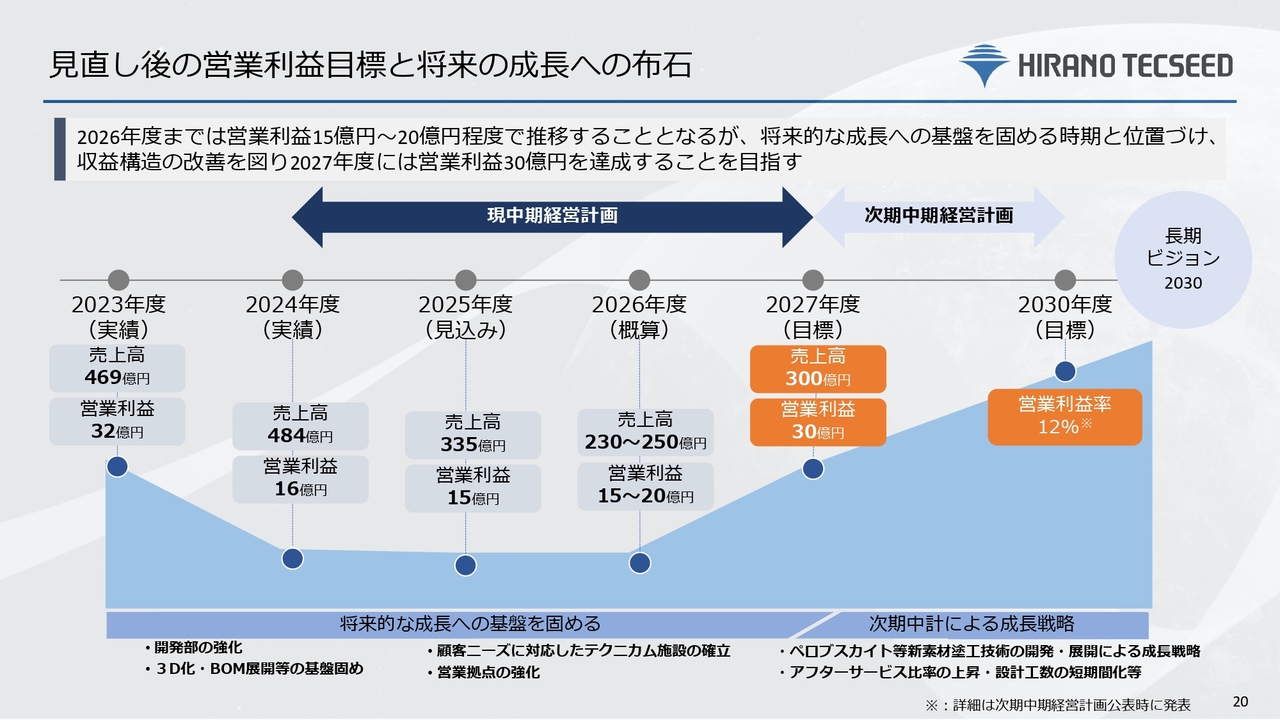

見直し後の営業利益目標と将来の成長への布石

見直し後の営業利益目標と将来の成長への布石についてです。売上高は2024年度がピークとなりましたが、営業利益は2026年度まで15億円から20億円で推移する計画です。この期間を将来的な成長の基盤を固める時期と位置づけ、収益構造の改善を図り、2027年度には営業利益30億円の達成を目指します。

具体的には、開発部の強化、3D化、BOMの展開、顧客ニーズに対応したテストを実施するテクニカム施設の確立を進めます。また、営業拠点の強化を図り、基盤固めの施策を実施していきます。

その後、2027年度以降は、ペロブスカイトなどの新素材塗工技術の開発・展開、アフターサービス比率の向上、設計工数の削減を通じて、収益性を高めていきます。

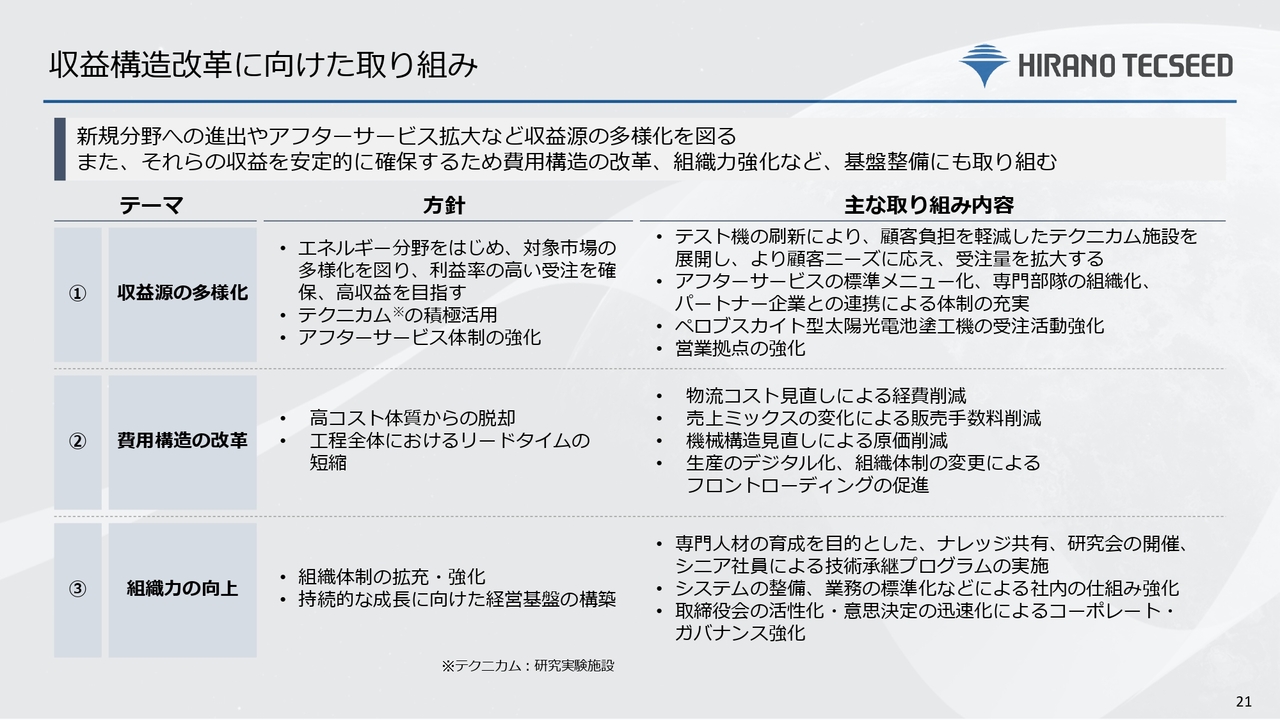

収益構造改革に向けた取り組み

収益構造改革に向けた取り組みについて、具体的にご説明します。

収益源の多様化を図るため、これまで注力してきたエネルギー分野や電子部材などに加え、ペロブスカイト型太陽電池といった新分野を開拓し、受注対象市場の拡大を進めていきます。

これまで培った顧客基盤を基にアフターサービスを強化することで、利益率の高い受注を確保し、高収益を目指します。お客さまとの接点を強化するため、営業拠点の拡充を図り、弊社の実験施設「テクニカム」の設備を充実させます。これにより、お客さまの新素材開発をこれまで以上にスムーズに進められるようにし、顧客満足度を高めます。

費用構造の改革としては、高コスト体質からの脱却を図るため、工程管理の徹底により物流コストを見直すとともに、売上ミックスを戦略的に変化させることで販売手数料の削減を進めます。また、機械構造の見直しにより原価削減を目指します。さらに、リードタイムの短縮や生産のデジタル化、フロントローディングを進めることで、生産効率を向上させていきます。

組織力の向上を目指し、専門的人材の育成や技術継承、システム整備、業務の標準化を推進します。より高度な経営体制を目指して、取締役会の活性化やコーポレート・ガバナンスの強化を継続して進めていきます。

これらの施策を通じて、持続的な成長に向けた経営基盤の整備を進めていきます。

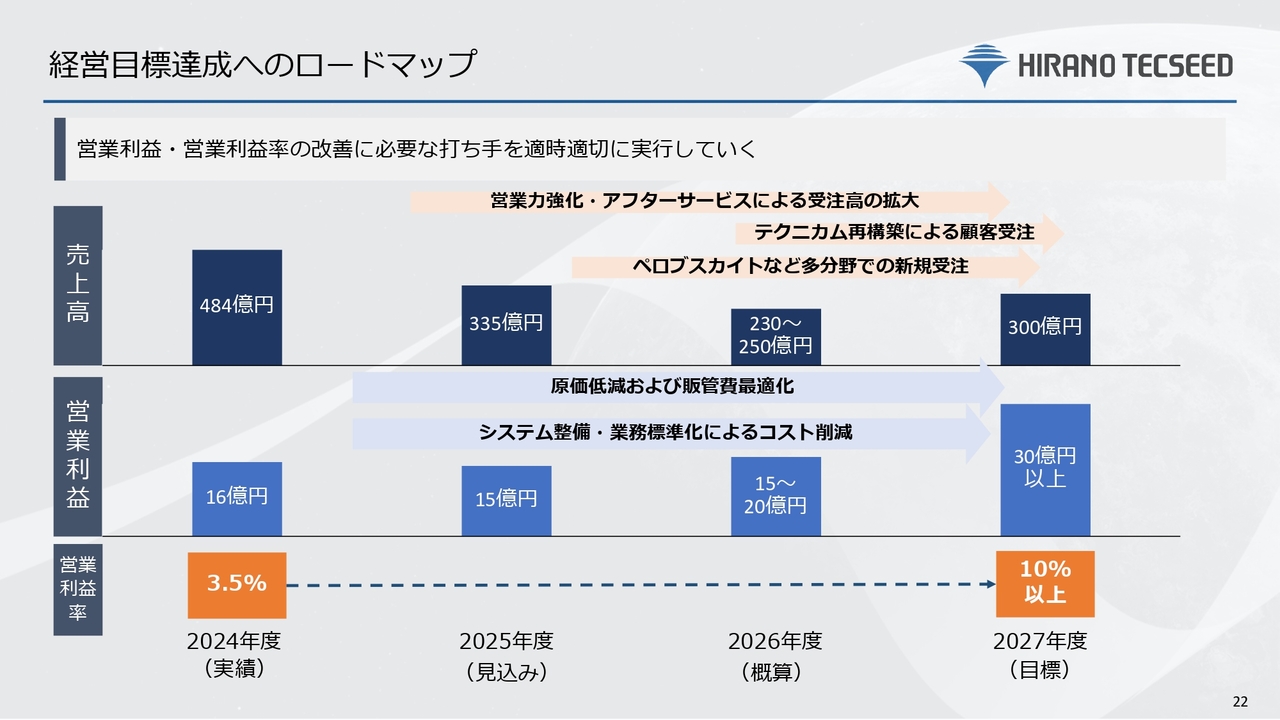

経営目標達成へのロードマップ

経営目標達成へのロードマップです。経営目標達成のため、営業利益および営業利益率の改善に必要な施策を適時適切に実行し、2027年度には営業利益30億円以上、営業利益率10パーセント以上を目指します。

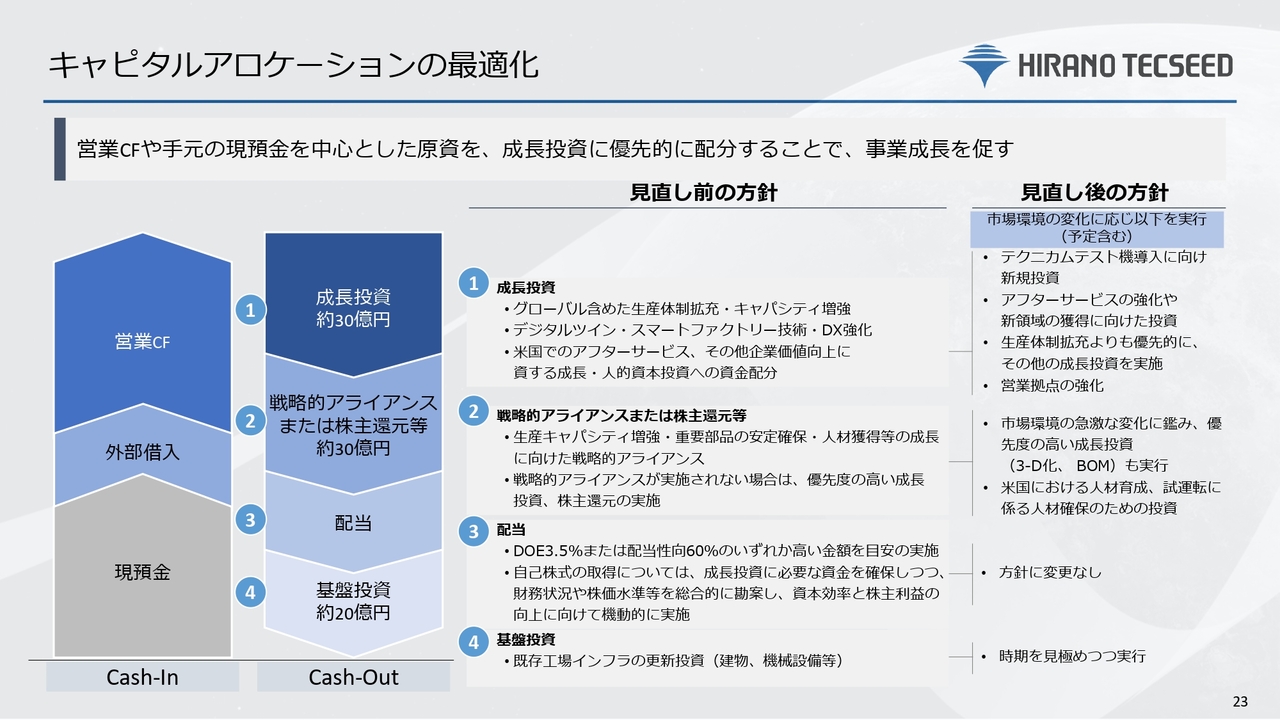

キャピタルアロケーションの最適化

キャピタルアロケーションについてご説明します。

営業キャッシュフローや手元の現預金を中心とする原資を、EVの成長を前提とした生産体制およびキャパシティの増強に重点を置く従来の方針から、市場環境の変化に応じて成長投資に優先的に配分する方針に転換し、事業成長を促していきます。

具体的には、テクニカムテスト機の導入、アフターサービス、新領域での受注獲得に向けた投資、営業拠点の強化、その他成長投資を重視して取り組んでいきます。

さらに、戦略的アライアンスや株主還元についても、市場環境の急激な変化を踏まえ、優先度の高い成長投資である3D化およびBOM作成を進めてきました。また、米国における人材の育成や、試運転に関わる人材確保のための投資も実施しました。

配当性向については、DOE3.5パーセントまたは配当性向60パーセントのいずれか高い金額を目安に実施してきましたが、これからも継続していく方針です。

自己株式の取得については、成長投資に必要な資金を確保しながら、財政状況や株価水準などを総合的に考慮し、資本効率および株主利益の向上を目的として機動的に実施します。

基盤投資については、既存の工場や設備の更新時期をしっかり見極め、投資効果を重視して必要なものを確実に実施します。

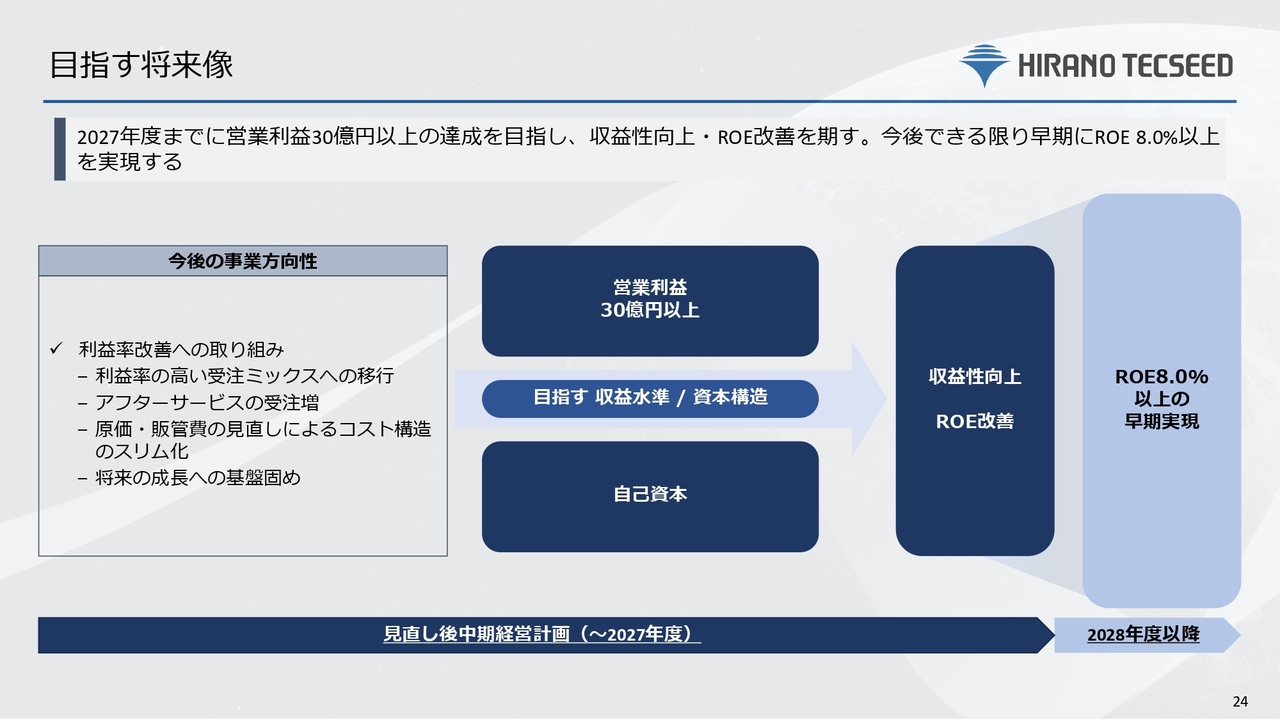

目指す将来像

目指す将来像です。2027年度までに営業利益30億円以上の達成を目指し、収益性の向上とROEの改善を進めていきます。資本コストを意識しながら、できるかぎり早急にROE8パーセント以上の実現を目指します。

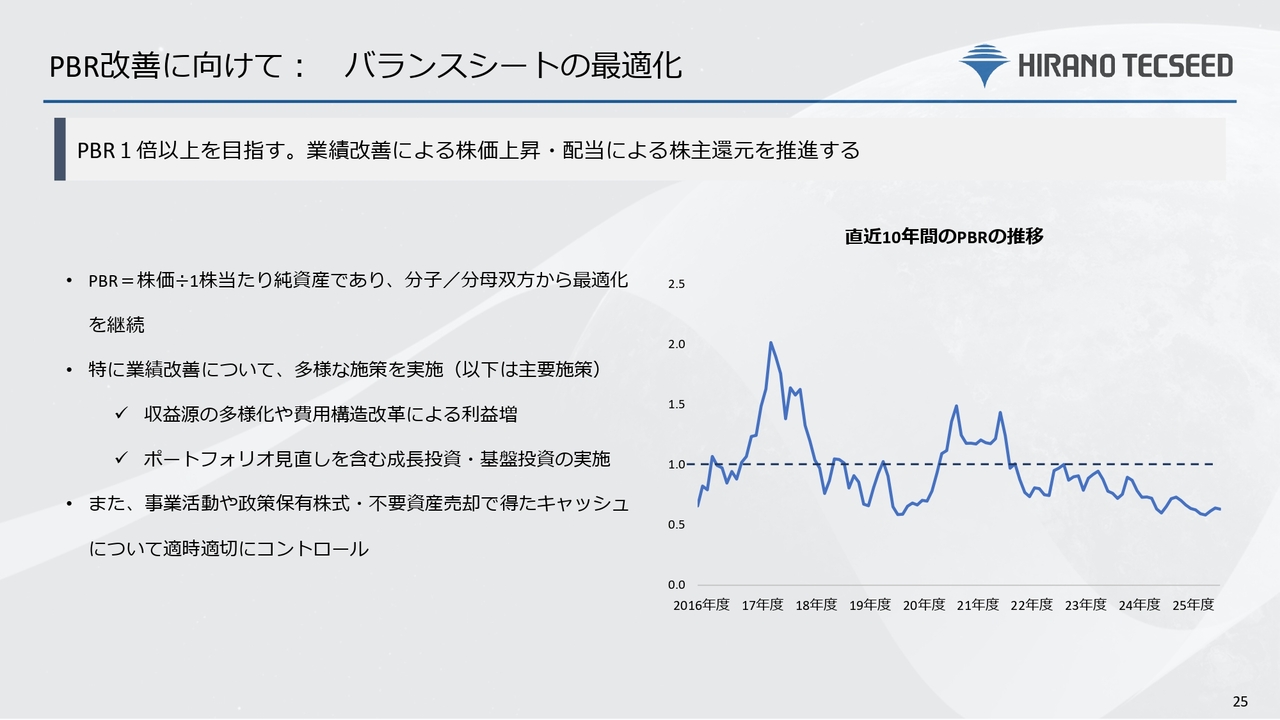

PBR改善に向けて:バランスシートの最適化

PBRについてです。PBRが1倍を下回る状況が続いていることを、経営陣として大きな課題と認識しています。業績改善による株価上昇や配当による株主還元を基本とし、事業活動や政策保有株式、不要資産の売却によって得たキャッシュを適時適切にコントロールしていきます。

質疑応答:EV向け電池需要の現状と将来的な戦略について

司会者:「今年度は、EV関連の受注高の落ち込みを原因とし、売上高が昨年度比で減少する見込み

新着ログ

「機械」のログ