提供:INTLOOP株式会社 2026年7月期第1四半期決算説明

INTLOOP、売上高は前年比+21.0%、営業利益は+37.8%と過去最高更新 高収益案件獲得により主要SIer向け受注好調

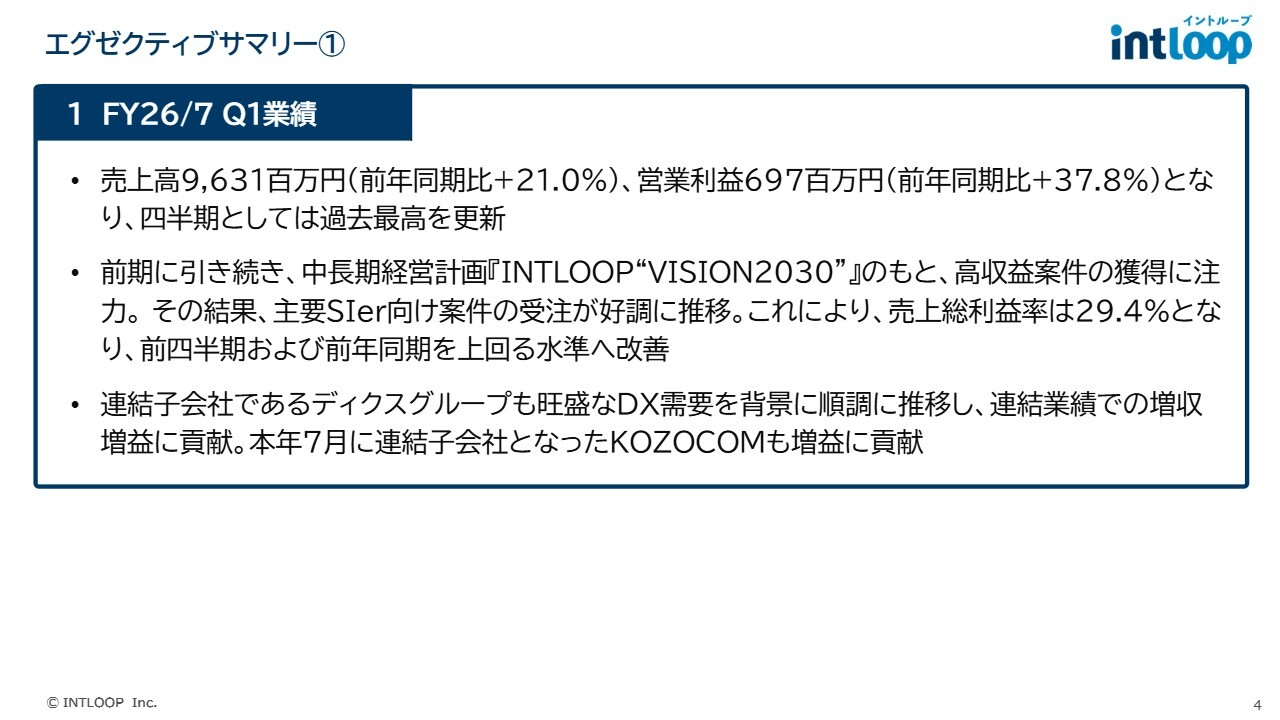

エグゼクティブサマリー①

林博文氏(以下、林):みなさま、こんにちは。INTLOOP株式会社代表取締役の林です。2026年7月期第1四半期の決算についてご説明します。

まずはエグゼクティブサマリーです。売上高が96億3,100万円、営業利益が6億9,700万円となり、四半期としては過去最高を更新しました。

前期に引き続き、中長期経営計画「INTLOOP “VISION2030”」のもと、高収益案件の獲得に注力しました。その結果、主要SIer向けの案件受注が好調に推移しました。これにより、売上総利益率は29.4パーセントとなり、前四半期および前年同期を上回る水準へ改善しました。

連結子会社であるディクスグループも、旺盛なDX需要を背景に順調に推移し、連結業績での増収増益に貢献しています。また、7月に連結子会社となったKOZOCOM(コゾウコム)株式会社も増益に寄与しています。

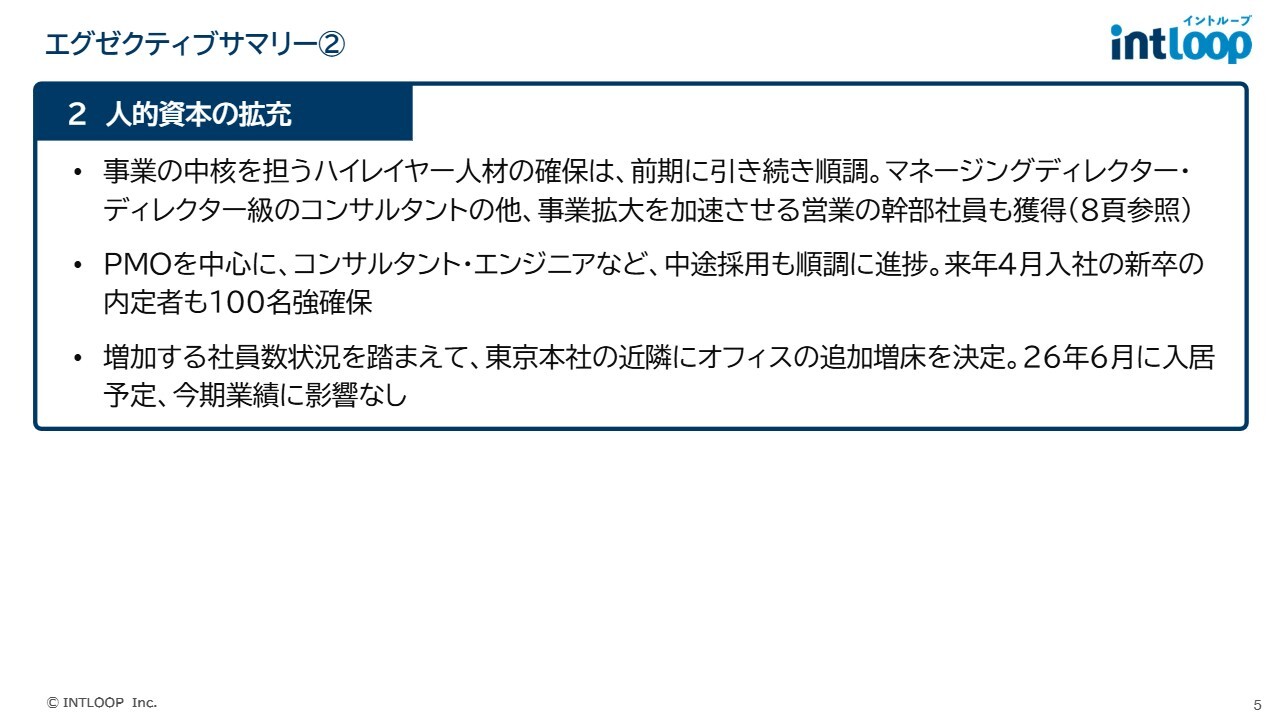

エグゼクティブサマリー②

人材採用については、ハイレイヤーの人材採用が順調に推移しています。

PMOを中心に、コンサルタントやエンジニアなどの中途採用も順調に進捗しており、来年4月入社予定の新卒も100名ほど確保しています。

また、2月に現在の本社へ移転したばかりですが、社員の増加に伴い、東京本社の近隣にオフィスの追加増床を決定しました。2026年6月に入居予定ですが、今期業績に影響はありません。

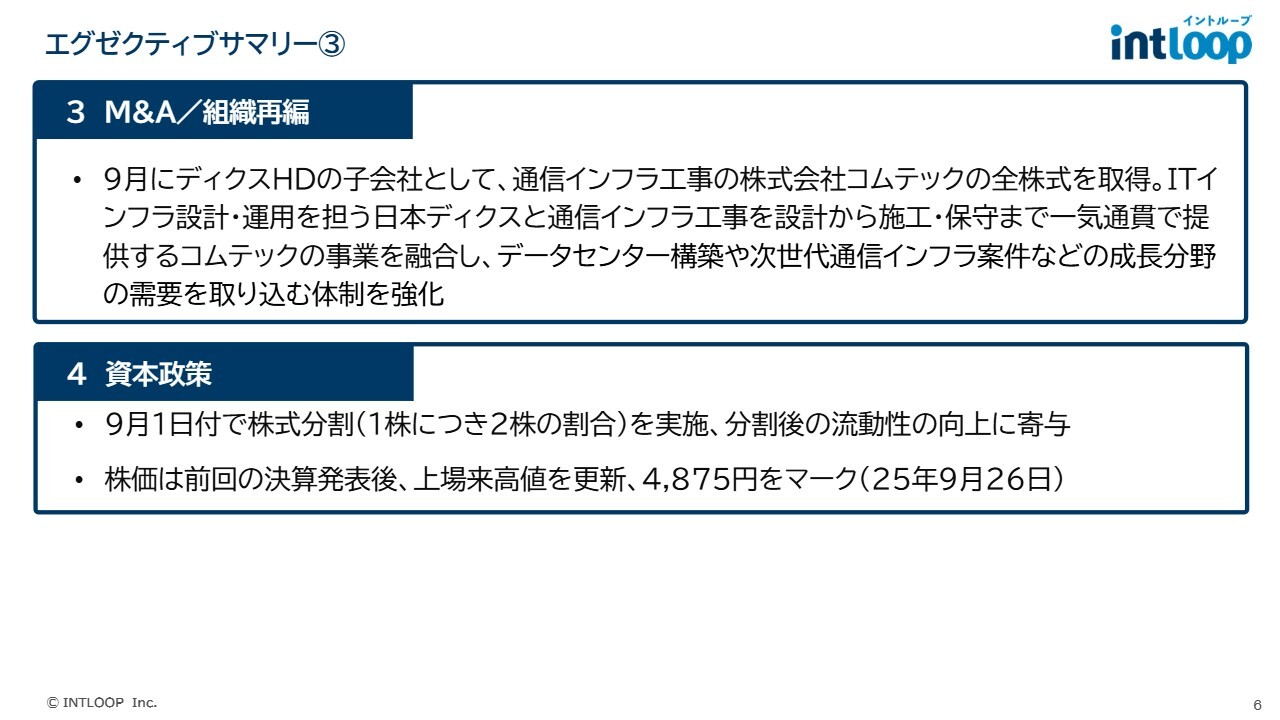

エグゼクティブサマリー③

M&Aおよび組織再編についてです。ディクスホールディングス株式会社の子会社として、株式会社コムテックの全株式を取得しました。この会社は、主にファシリティ工事を中心に行っています。

現在、ディクスグループでは、データセンターの構築やインフラ案件が増加しており、工事需要が高まっています。そのため、これを強化する目的でコムテックにグループインしていただきました。

資本政策として、9月1日付で株式分割を実施し、分割後の流動性向上に寄与しています。株価は前回の決算発表後、上場来高値を更新しました。

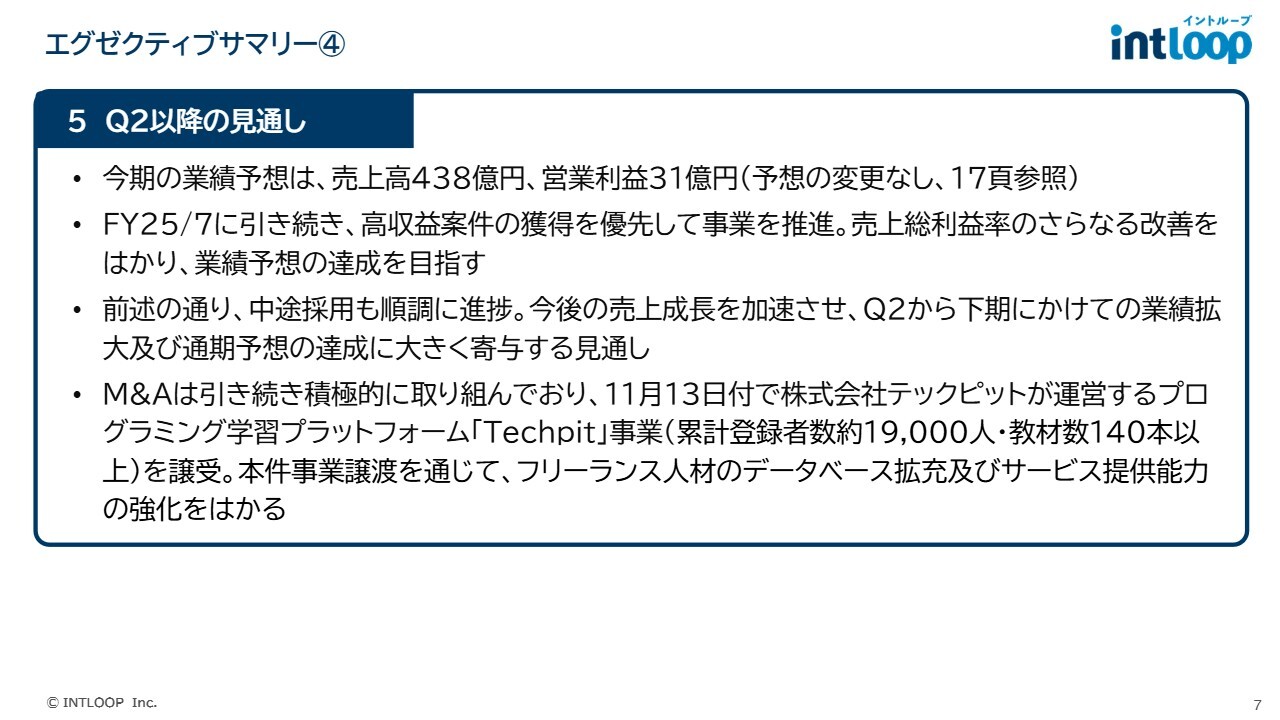

エグゼクティブサマリー④

第2四半期以降の見通しについては、今期の業績予想に変更はなく、売上高438億円、営業利益31億円のままとしています。

2025年7月期に引き続き、高収益案件の獲得を優先し、粗利の改善を図っていくことを目指しています。中途採用も順調に推移しており、下期にかけて業績拡大の達成に大きく寄与する見通しです。

M&Aは引き続き積極的に取り組んでいます。11月付で、株式会社テックピットが運営するプログラミング学習プラットフォーム「Techpit」事業を譲受しました。

この事業譲渡を通じて、約1万9,000名の登録者の方々に当社の案件をご案内するとともに、当社の社員やフリーランスの方々を含め、教育サービスの充実を図ることを今後の展開として考えています。

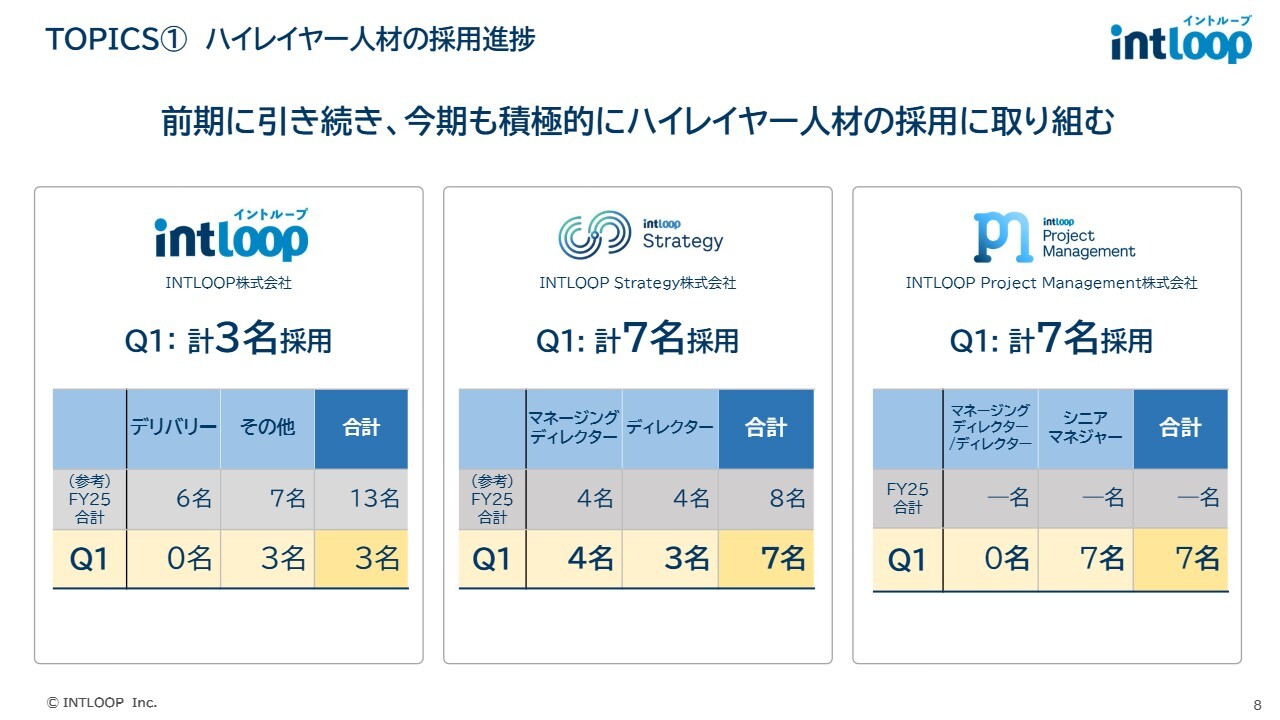

TOPICS① ハイレイヤー人材の採用進捗

ハイレイヤー人材の採用進捗です。INTLOOP本体では、第1四半期に3名を採用しました。

INTLOOP Strategy株式会社では、マネージングディレクター4名、ディレクター3名を採用しました。また、INTLOOP Project Management株式会社では、シニアマネジャー7名の採用に成功しました。

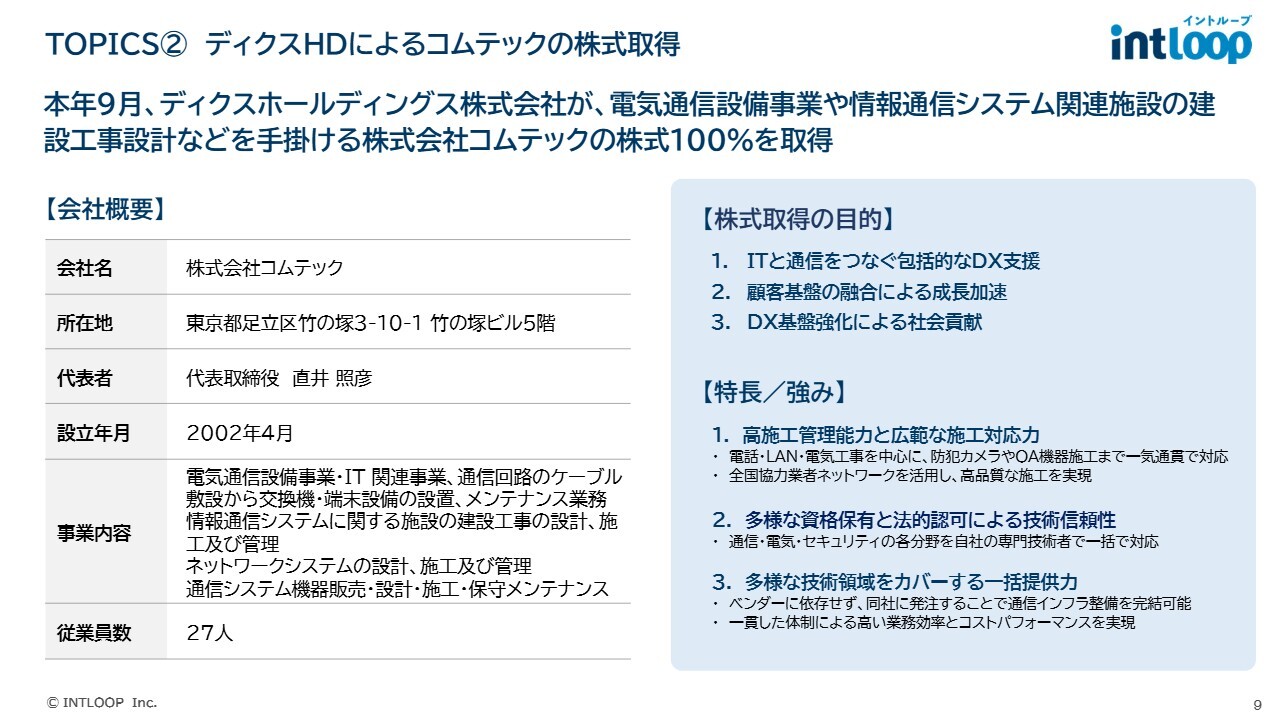

TOPICS② ディクスHDによるコムテックの株式取得

コムテックは、電気工事などのビジネスを中心とする会社です。現在、ディクスグループでは当該領域の人材が不足しているため、仕事を十分に受注できないという状況に陥っています。

この領域については、コムテックに限らず他の会社も含めて今後も強化を図っていく方針であり、まずはコムテックにグループインしていただきました。

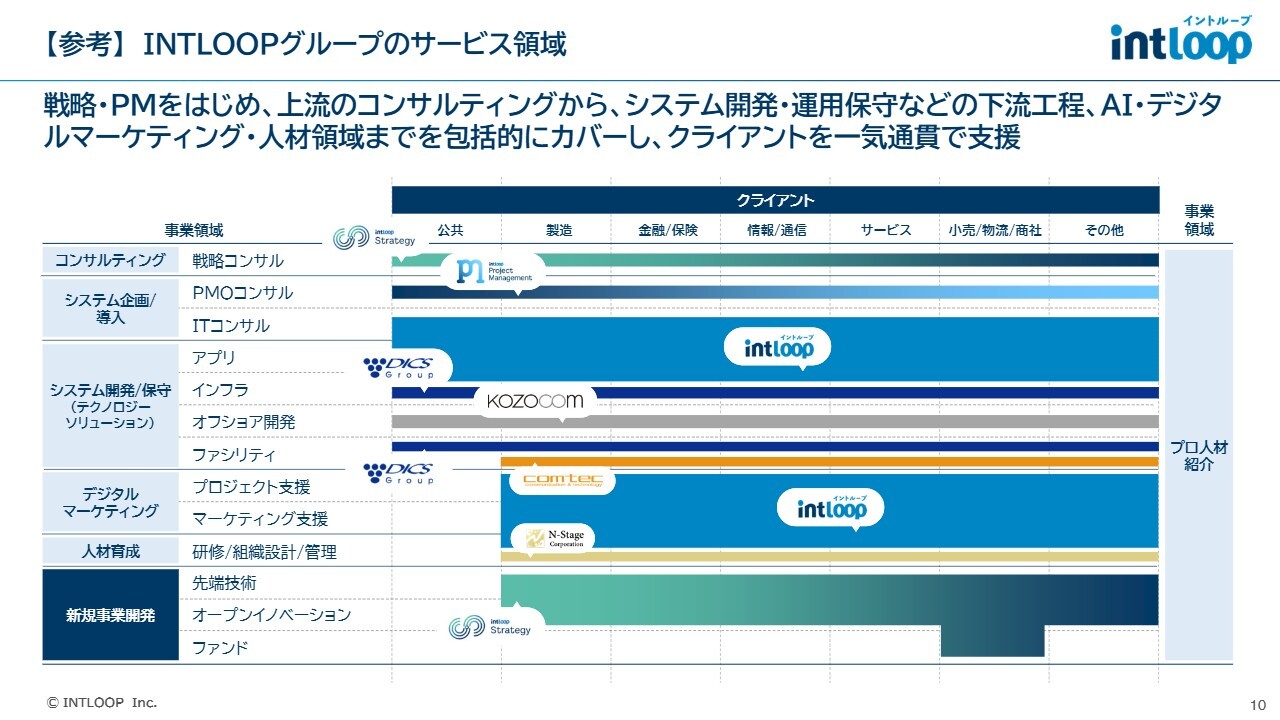

【参考】INTLOOPグループのサービス領域

繰り返しお伝えしている内容になりますが、当社のサービス領域についてご説明します。スライド左側の薄い青色の部分は、主にコンサルティング領域です。

システム企画・開発・保守、デジタルマーケティング、人材育成に加えて、このたびグループインしたコムテックがファシリティ分野をさらに強化することで、超上流の戦略から下流の工事まで一気通貫でサービス提供できる体制を整えました。

また、新規事業開発のうち、先端技術やベンチャー、オープンイノベーションの領域で、順調にビジネスが進捗しています。

ファンドに関しても順調に進捗しています。まだご報告できる段階ではありませんが、今期中にはなんらかのご報告ができると考えています。

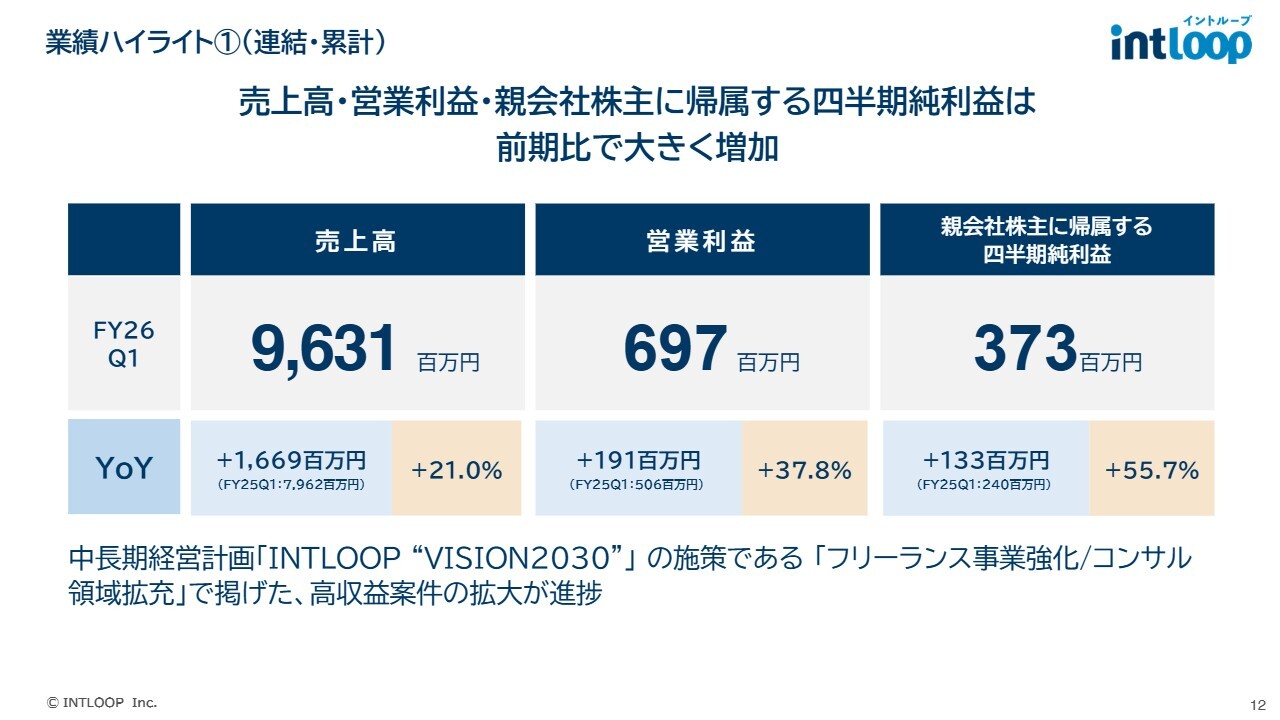

業績ハイライト①(連結・累計)

業績ハイライトです。売上高は前年同期比21.0パーセント増の96億3,100万円、営業利益は前年同期比37.8パーセント増の6億9,700万円、純利益は前年同期比55.7パーセント増の3億7,300万円となっています。

“VISION2030”に掲げた売上高1,000億円、営業利益150億円という目標が少しずつ見えてきた状況にあると考えています。

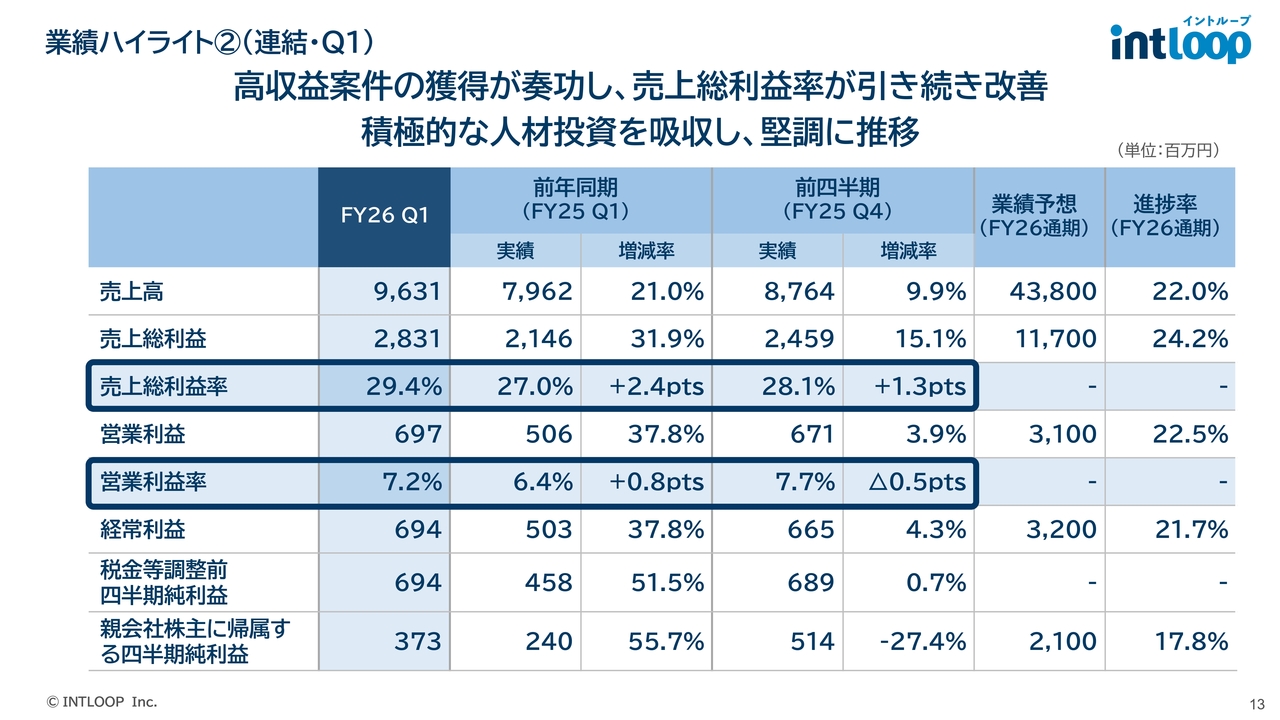

業績ハイライト②(連結・Q1)

売上総利益率は前年同期比で2.4ポイント改善し、営業利益率も0.8ポイント改善しました。これにより、営業利益率が7パーセント台にある程度定着してきた状況です。

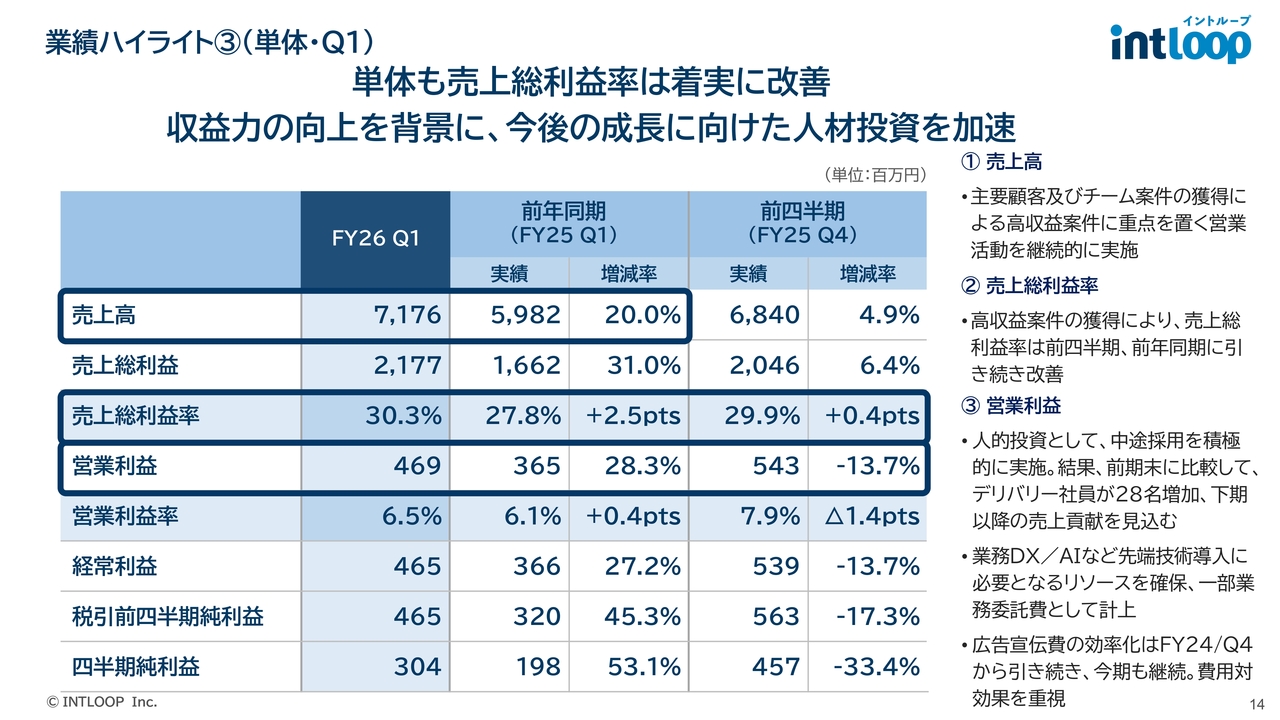

業績ハイライト③(単体・Q1)

単体の第1四半期については、売上高が前年同期比20.0パーセント増加し、売上総利益率も前年と比較して2.5ポイント改善しています。さらに、営業利益も約30パーセント伸びている状況です。

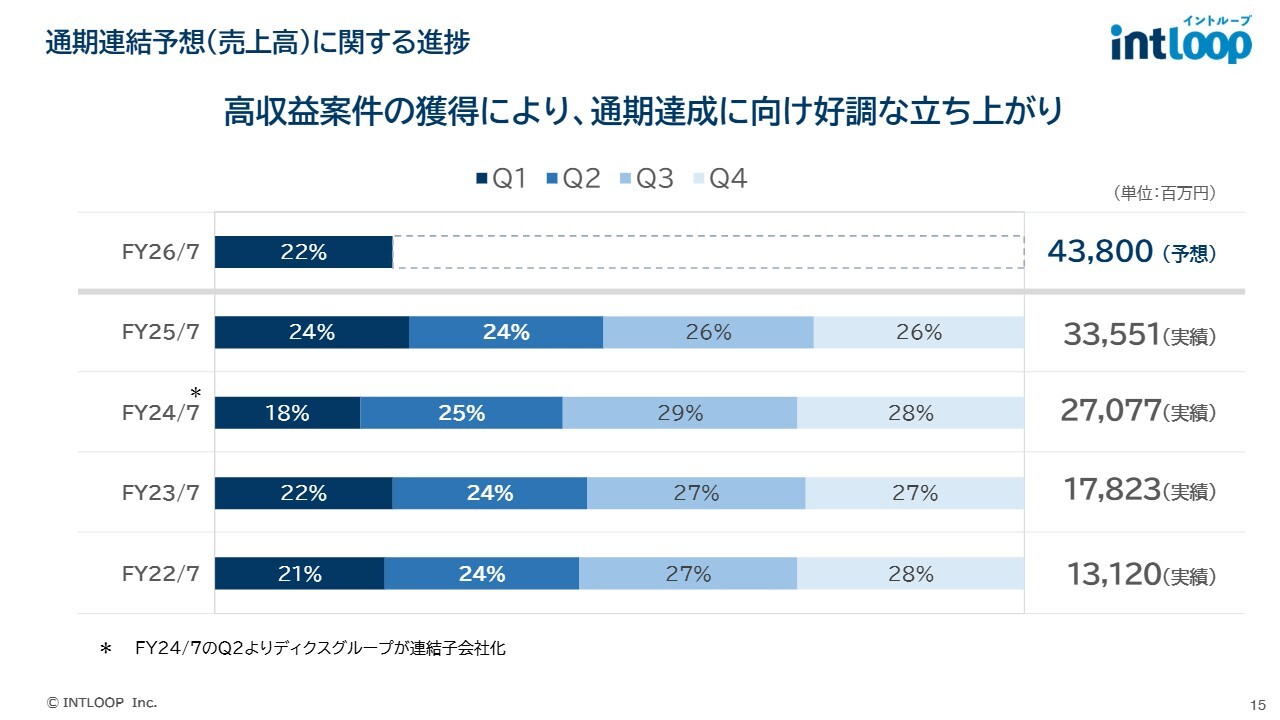

通期連結予想(売上高)に関する進捗

売上高についても、おおむね、これまでどおりの進捗だと考えています。

我々は毎年かなりの人材採用を続けている会社であるため、どうしても業績が後ろに寄ってしまう傾向があります。そのため、通期連結予想に対する進捗が22パーセントであるのは、順調な立ち上がりだと思います。

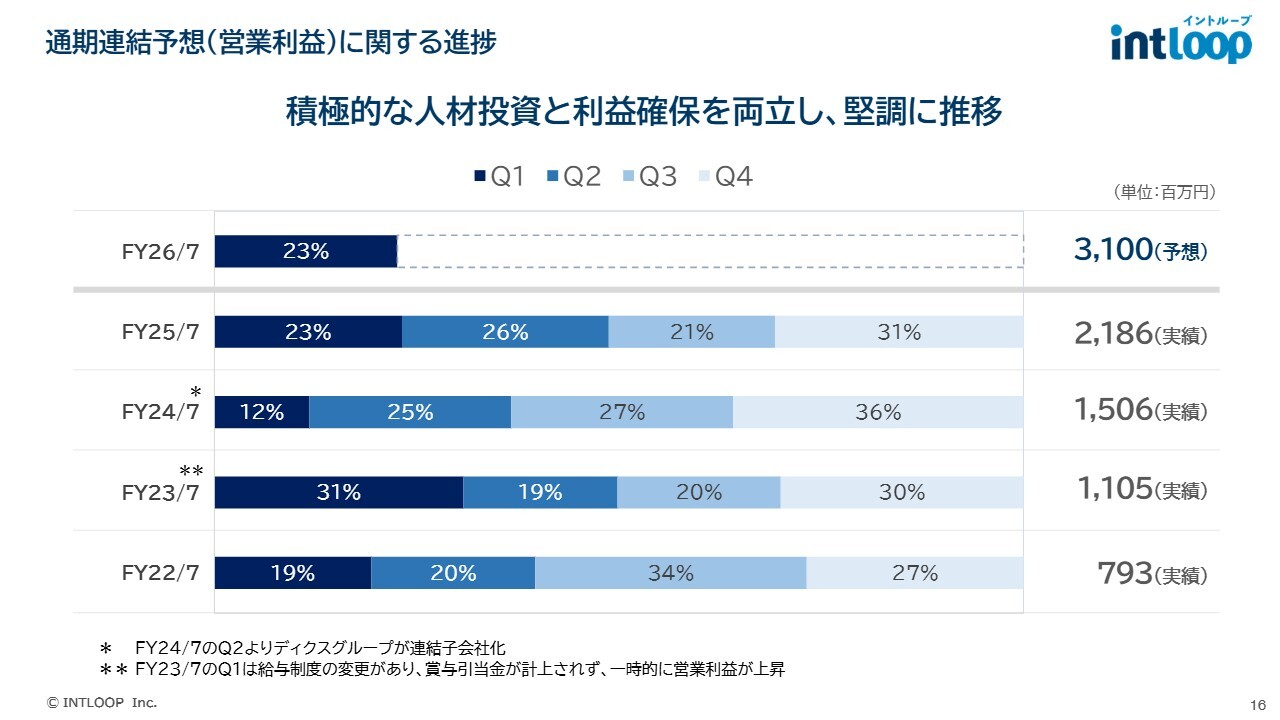

通期連結予想(営業利益)に関する進捗

営業利益に関しても、通期連結予想に対する進捗が23パーセントと、これまでどおり順調に推移していると考えています。

2026年7月期 通期業績予想

通期の業績予想に変更はありません。売上高が前期比30.5パーセント増、営業利益が前期比41.8パーセント増、当期純利益が前期比53.5パーセント増を見込んでいます。

決算報告は以上となります。ありがとうございました。

質疑応答:オフィス増床によるコスト増について

司会者:「オフィスの増床に関しては、来期にどの程度のコストがかかるイメージ

新着ログ

「サービス業」のログ