提供:アクシスコンサルティング株式会社 2026年6月期第2四半期決算説明

アクシスコンサルティング、2Q売上高は過去最高を更新、スキルシェア事業が好調 広告宣伝投資一巡で3Qは収益回復へ

目次

伊藤文隆氏(以下、伊藤):みなさま、本日はお忙しい中、アクシスコンサルティングの第2四半期決算説明会にご参加いただき、ありがとうございます。代表取締役社長の伊藤です。よろしくお願いします。

本日は、第2四半期の決算のポイント、次にM&A戦略、その後に第2四半期の実績の詳細、最後に通期計画の順でご説明します。

上期は戦略的な投資を前倒しで実行しており、利益面だけで判断すると誤解を招きやすい局面です。本日の説明では、数字の背景や下期に向けた見通しも含めて、みなさまにご理解いただけるようにお話しします。

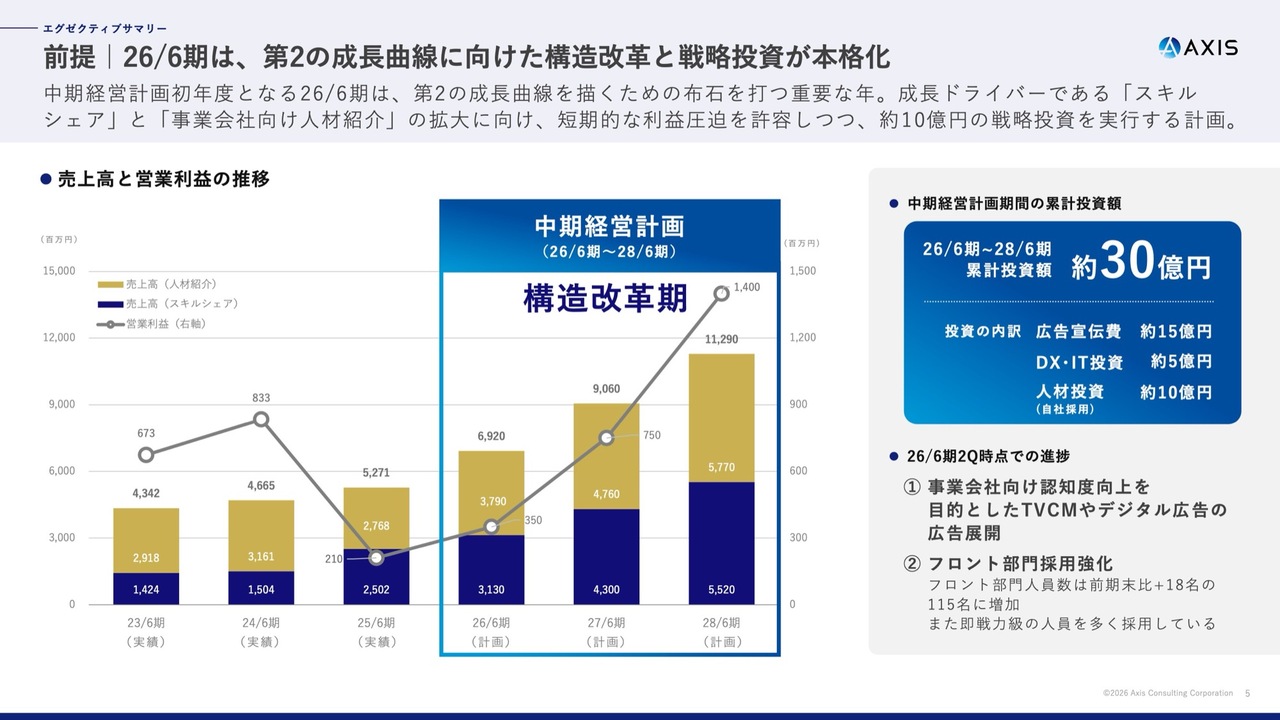

前提|26/6期は、第2の成長曲線に向けた構造改革と戦略投資が本格化

最初に、今期2026年6月期の位置づけについてご説明します。当期は当社にとって「第2の成長曲線」に向けた構造改革と戦略投資が本格化する1年です。

人材紹介事業とスキルシェア事業の成長を軸に、中期経営計画を達成するための基盤作りを進めています。そのため、今期は短期的な利益の見え方よりも、成長に向けた投資を優先する設計となっています。本日の決算内容も、この前提を踏まえてご覧いただければと思います。

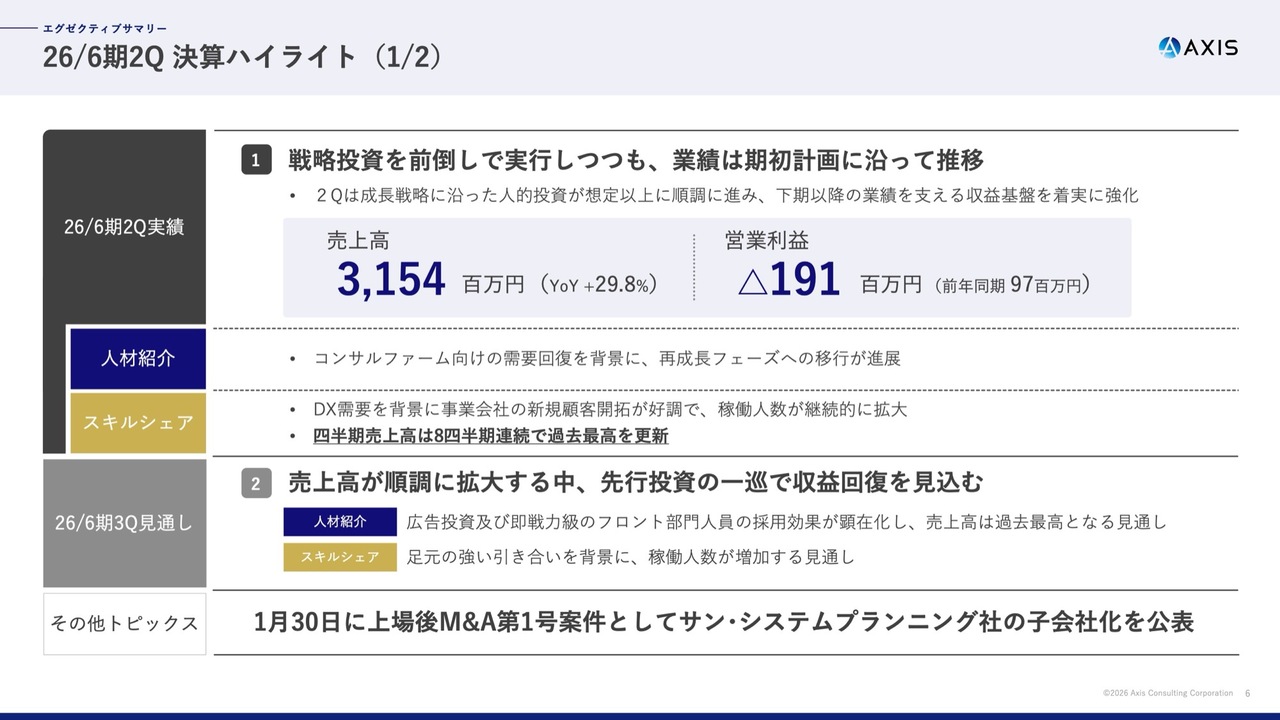

26/6期2Q 決算ハイライト(1/2)

決算のハイライトです。上期累計の売上高は31億5,400万円で、前年同期比29.8パーセント増と順調に拡大しています。

一方、営業利益はマイナス1億9,100万円となり、前年同期の9,700万円から減益となりました。この減益の要因は、広告宣伝費とフロント部門人員の積極的採用を上期に集中させたことです。営業利益の進捗率は低く見えますが、これは期初計画で意図した投資配分の結果であり、実績は想定どおりの着地となっています。

人材紹介事業では、大手コンサルファーム向けの需要回復を受け、再び成長フェーズに入っています。スキルシェア事業では、事業会社向けの新規顧客開拓が好調に進み、稼働人数の拡大が続いており、8四半期連続で過去最高を更新しました。

下期については、人材紹介において、上期に採用した即戦力級のフロント人員が本格的に稼働するため、成長ペースやスピードが一段と加速すると見込んでいます。なお、第3四半期の人材紹介における売上高は、過去最高を見込んでいます。

スキルシェアでは、旺盛なDX需要を背景に売上高の成長が引き続き期待されます。また、広告宣伝費を中心とした戦略投資が上期で落ち着く見通しであるため、下期にかけて大幅な収益性の回復が予想され、第3四半期で累計黒字に転じる見込みです。

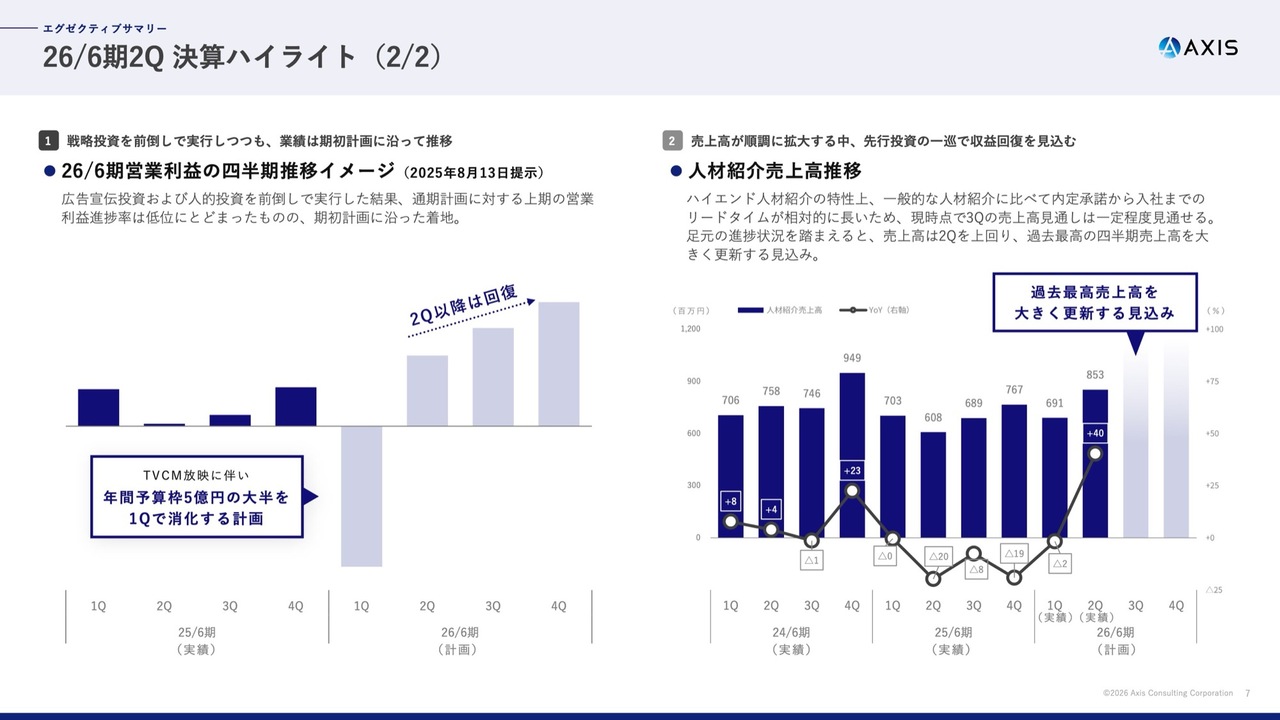

26/6期2Q 決算ハイライト(2/2)

スライド左のグラフは、期初計画で示した当期の営業利益の四半期ごとの推移イメージです。上期は、戦略投資を前倒しで実行する前提に基づき、計画に沿った進捗を遂げています。

人材紹介事業については、内定承諾から入社までのリードタイムが長いため、現時点で第3四半期の売上高についても一定の見通しが立っています。また、足元の進捗指標を踏まえると、第3四半期の人材紹介売上高は第2四半期を大きく上回り、四半期ベースで過去最高を更新する見込みです。

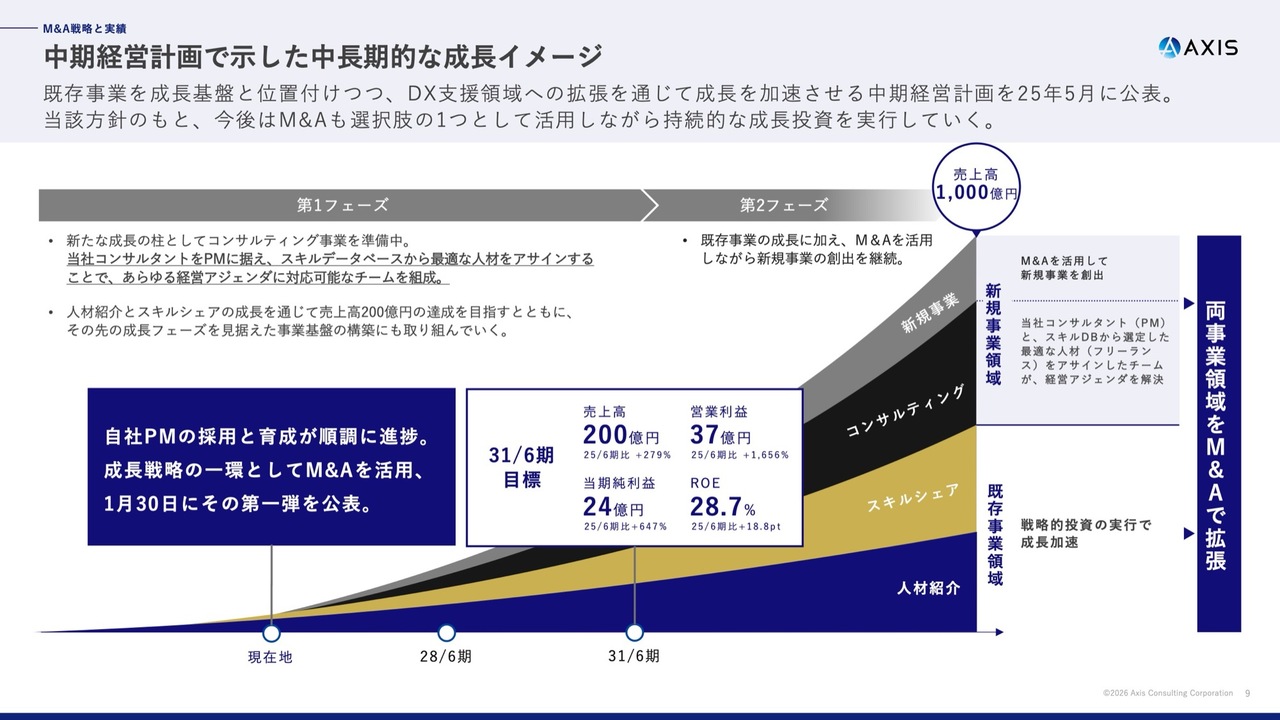

中期経営計画で示した中長期的な成長イメージ

続いて、当社が中長期成長の推進力として位置づけている、M&A戦略についてご説明します。

当社の中期経営計画および長期ビジョンでは、既存事業で培った強みを起点に、成長領域を広げながら利益水準を引き上げていく計画としています。

成長の柱は大きく3つです。人材紹介の再成長、スキルシェアの拡大、そしてDX支援領域への展開です。

現在実行している各種投資は、中期経営計画の成長曲線を現実にするための準備と位置づけています。特に人的資本投資は想定以上に順調に進んでおり、今後は成長スピードをさらに高める手段として、M&Aの活用を進めていく考えです。

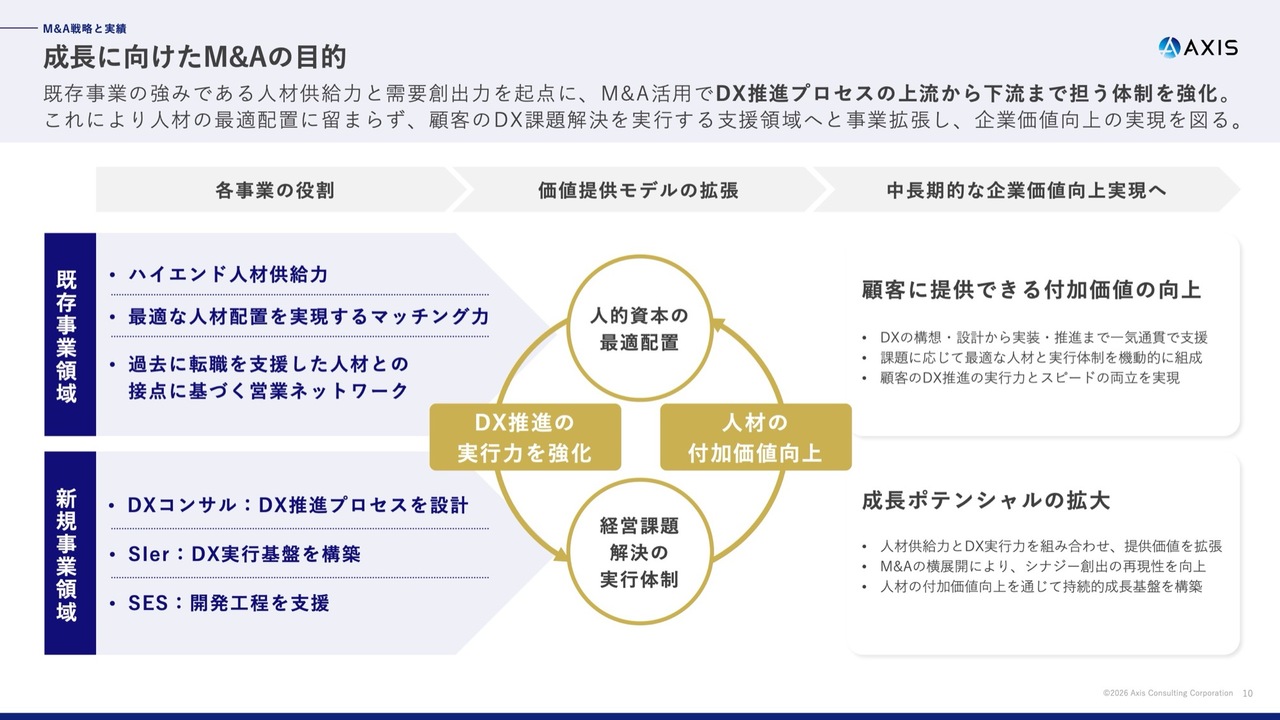

成長に向けたM&Aの目的

当社のM&Aは、価値提供モデルを拡張するための手段です。これまで当社は、ハイエンド領域の正社員紹介や外部人材活用のソリューションを通じて経営課題を解決してきましたが、今後はDXコンサルやシステムインテグレーションなどを通じた実行支援をさらに推進していきたいと考えています。

また、顧客の事業経営の課題解決を促進し、サービスメニューを拡充する仕組みの中で、M&Aを積極的に活用していきます。

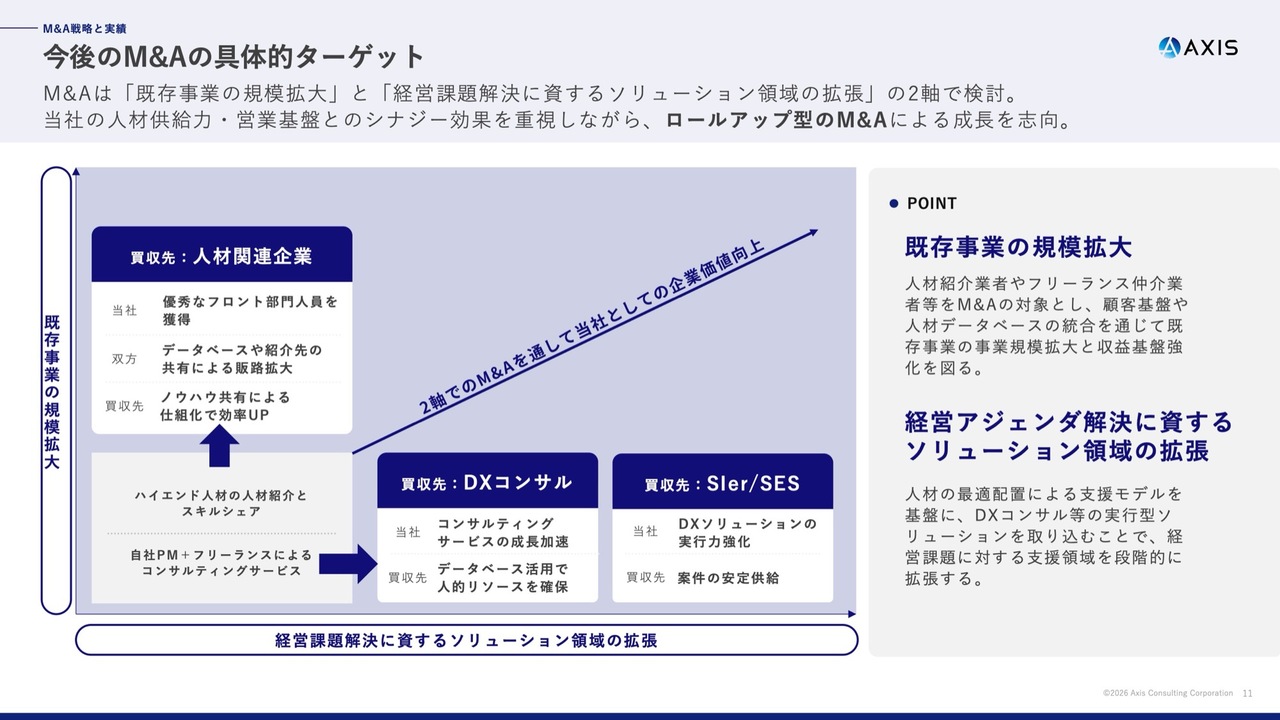

今後のM&Aの具体的ターゲット

当社のM&Aは、既存事業とのシナジーが明確に描け、成長の再現性が高い領域に絞って検討しています。

具体的には、当社が強みとするコンサルティング領域やDX関連分野との親和性が高く、顧客の経営課題解決により深く関与できるケイパビリティを持つ企業を想定しています。

これにより、人材紹介やスキルシェアを組み合わせ、構想から実行までを一気通貫で支援できる体制作りやサービスの強化を図ります。

当社ならではのPMIによるバリューアップ

当社ならではのPMIによるバリューアップについてご説明します。

当社の強みは、大きく2点あります。クロスセルと採用力です。クロスセル、つまり営業力に関しては、既存事業である人材紹介事業やスキルシェア事業の中で現在も積極的に展開しています。各キーパーソンに対して、それぞれのサービスを提供する実績があるため、M&Aによりグループ入りした企業にも、そのような営業手法を展開していきます。

また、採用力については、当社が採用支援を行う企業であることから、グループ入りした企業に対して、正社員やフリーランスの稼働を通じてプロジェクトの安定化を図り、比較的短期間でのバリューアップが可能であると考えています。

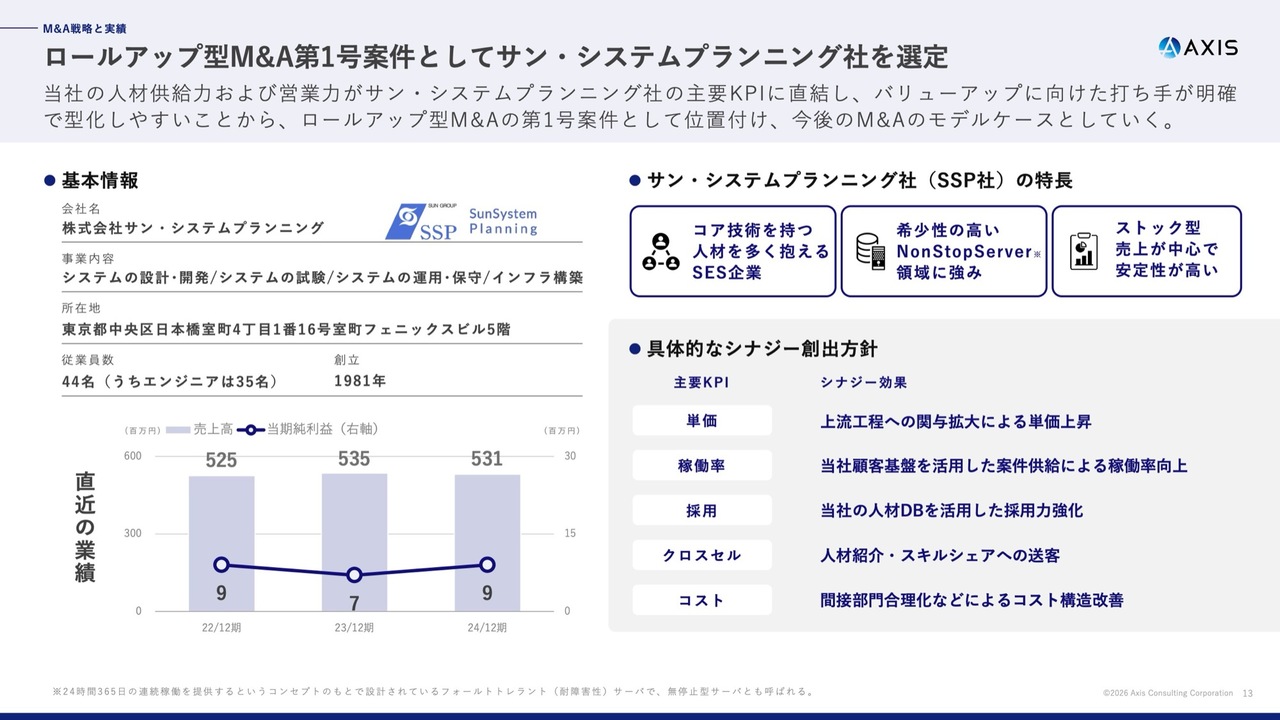

ロールアップ型M&A第1号案件としてサン・システムプランニング社を選定

今回、ロールアップ型M&Aの第1号案件として、サン・システムプランニング(SSP)社を子会社化しました。

同社の特徴は、老舗SES企業で経営が安定していること、特定技術領域である「NonStopServer」など高い専門性が必要な分野に強みを持っていること、そしてストック型のビジネスモデルを採用している点です。

また、顧客のDX推進における実行フェーズに強みを持つ企業であり、先ほど説明した我々のM&A対象企業として最適な1社ではないかと考えています。さらに、さっそくクロスセル案件も発生しており、今後の展開にも大いに期待しています。

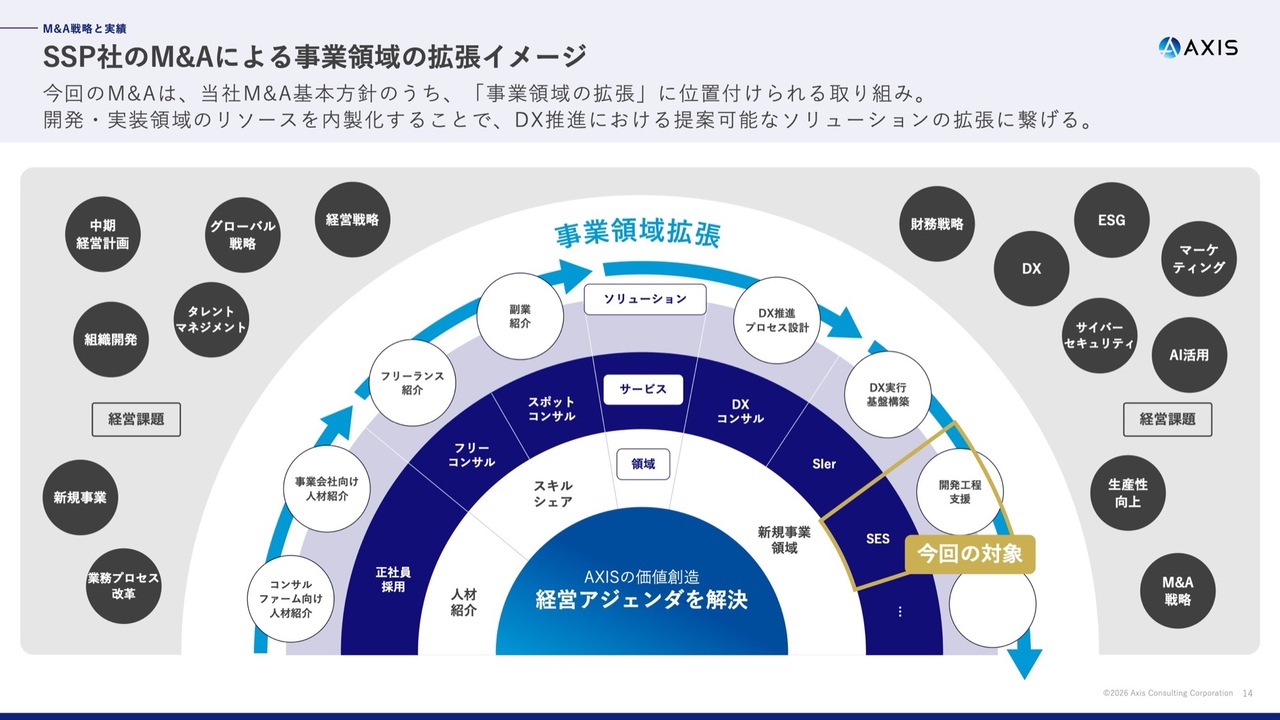

SSP社のM&Aによる事業領域の拡張イメージ

SSP社のグループインにより、DXやシステム導入といった実行フェーズにおける支援領域が補完され、当社は経営課題の抽出から人材配置・実行支援まで、一貫して関与できるポジションへと進化していきます。

左側から祖業である人材紹介を起点に、スキルシェアやコンサルティングといったかたちで、徐々に経営課題を解決できるソリューションメニューを増やし、今回はSI(システムインテグレーション)の領域にも進出しました。

当社は、経営課題や事業課題の解決に向けたサービスメニューを、今後もM&Aを通じて増やしていきます。

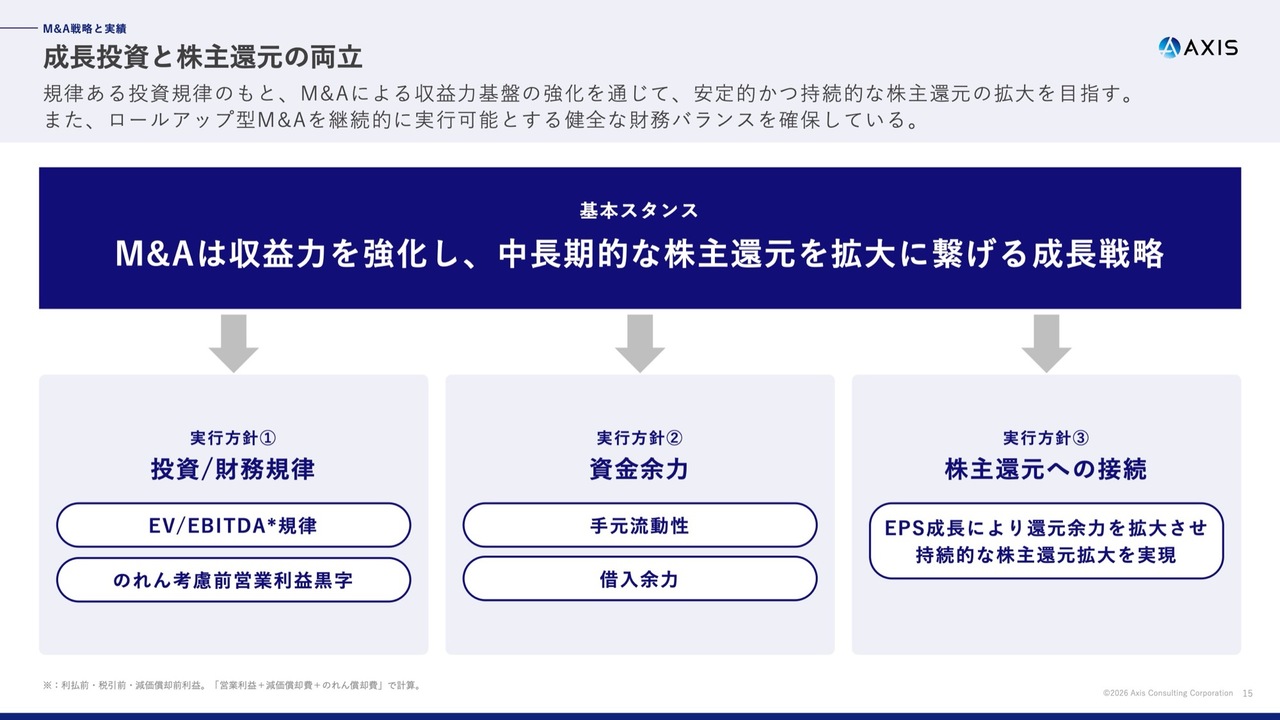

成長投資と株主還元の両立

成長投資と株主還元の両立についてご説明します。当社は、M&Aや人的資本を含む成長投資を重視する一方で、株主還元とのバランスも重要な経営テーマと位置づけています。

成長投資は、収益力を高めることで、将来的な還元余地を拡大するためのものです。そのため、投資規律を徹底し、統合後の収益性やキャッシュ創出力を見極めながら、継続的なM&Aと安定した財務運営の両立を図ります。

コーポレートハイライト

コーポレートハイライトですが、当社の事業概要や競争優位性について、前回の説明会から大きな変更はないため、本日は割愛します。

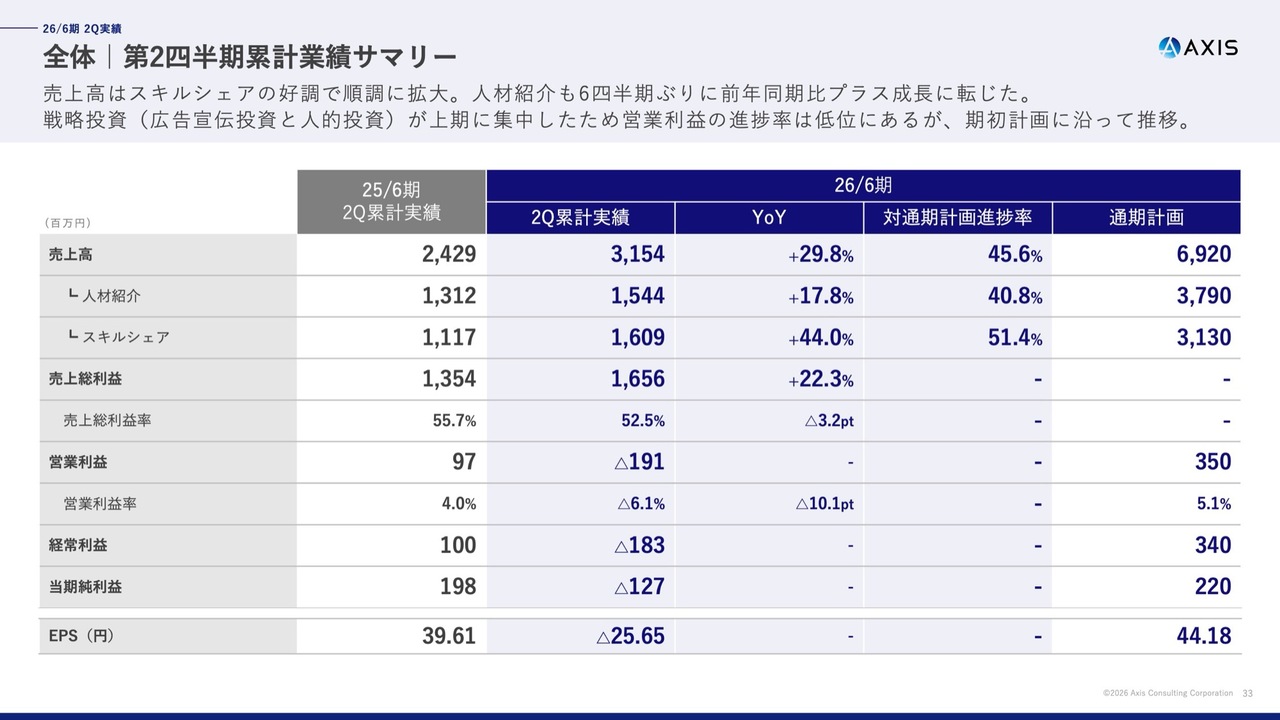

全体|第2四半期累計業績サマリー

ここからは、2026年6月期第2四半期実績の詳細についてご説明します。

売上高はスキルシェア事業を中心に順調に拡大しました。さらに、人材紹介事業も6四半期ぶりに前年同期比でプラス成長へ転じています。これはコンサルティングファーム向け需要の回復に加え、事業会社向けの立て直しが進んだことが主な要因です。

戦略投資が上期に集中したため、営業利益の進捗率は低く見えます。ただし、これは期初計画の範囲内で想定していた投資分配の結果であり、現時点での進捗は計画に沿ったものと捉えています。

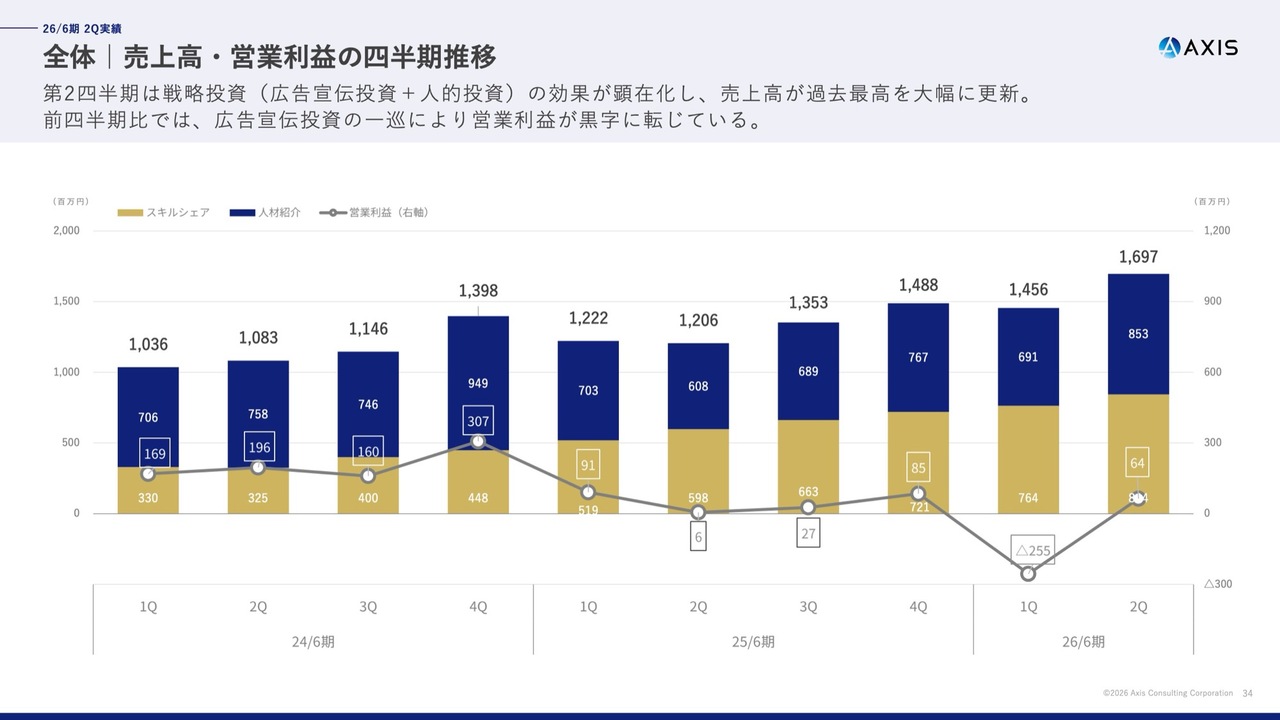

全体|売上高・営業利益の四半期推移

四半期推移を見ると、第2四半期は戦略投資の効果が顕在化し、売上高が過去最高を大幅に更新しました。

利益面では、第1四半期に集中した広告宣伝投資の反動で、第2四半期は販管費の伸びが抑制され、営業利益が黒字に転じました。

全体|主要KPIの整理

第2四半期の売上構成比は、人材紹介が50パーセント、スキルシェアが49.7パーセントと、ほぼ1対1の割合で推移しています。両事業の主要KPIの詳細については、次のスライドでご説明します。

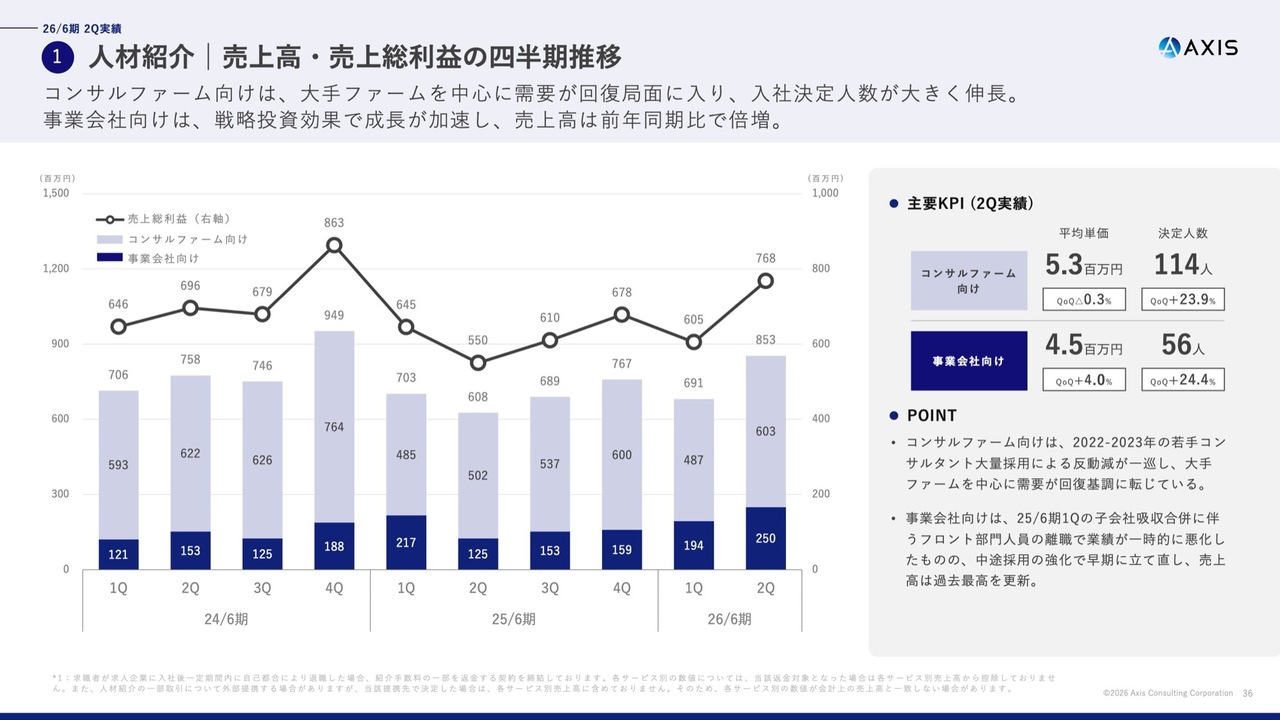

人材紹介|売上高・売上総利益の四半期推移

人材紹介事業の売上高および売上総利益についてです。

第2四半期はコンサルファーム向け、事業会社向けの双方で改善が進み、回復の動きがより鮮明となっています。

まず、コンサルファーム向けにおいては、大手コンサルファームを中心に需要が回復局面に入り、入社決定人数が大きく伸びています。2022年から2023年にかけての若手コンサルタントの大量採用による反動減は一巡しており、四半期ベースでも回復基調が確認されています。

事業会社向けでは、戦略投資の効果が顕在化し、成長が加速しています。第2四半期の売上高は過去最高を更新しており、事業会社向け人材紹介の拡大が進んでいます。

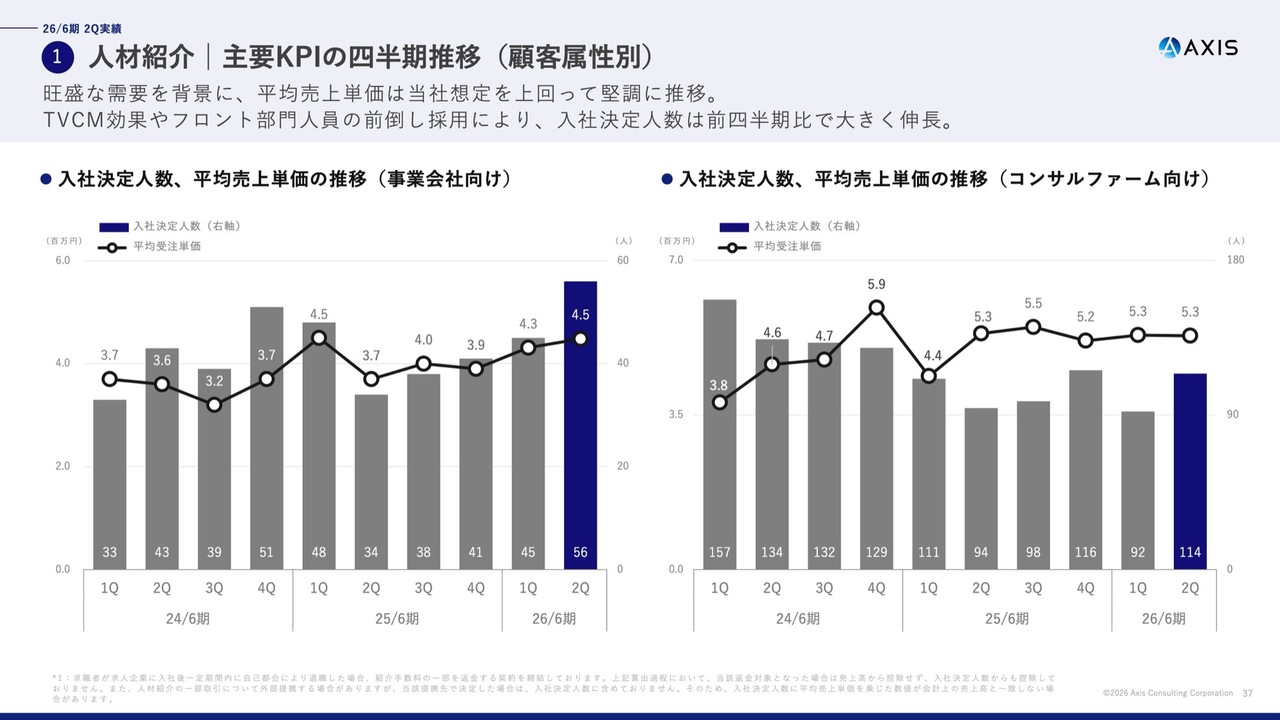

人材紹介|主要KPIの四半期推移(顧客属性別)

こちらは、人材紹介の主要KPIを顧客属性別に四半期ベースで示した推移です。

左側のグラフは事業会社向けで、平均売上単価が引き続き堅調に推移する中、入社決定人数の増加が加速しています。営業体制の強化と事業の取り組みが進む中で、四半期ベースでも成長の勢いが強まっていることが確認できます。

右側はコンサルファーム向けのグラフです。平均売上単価は横ばいで推移していますが、入社決定人数は前四半期比および前年同期比で大きく伸びています。第1四半期時点では、一部のファームにまだ弱さが見られましたが、明確な回復トレンドが数量面にはっきりと表れています。

このように、顧客属性別に見ると、単価の安定を維持したまま決定人数が回復・拡大しており、人材紹介事業は四半期ベースで再び成長フェーズに移行していると捉えています。

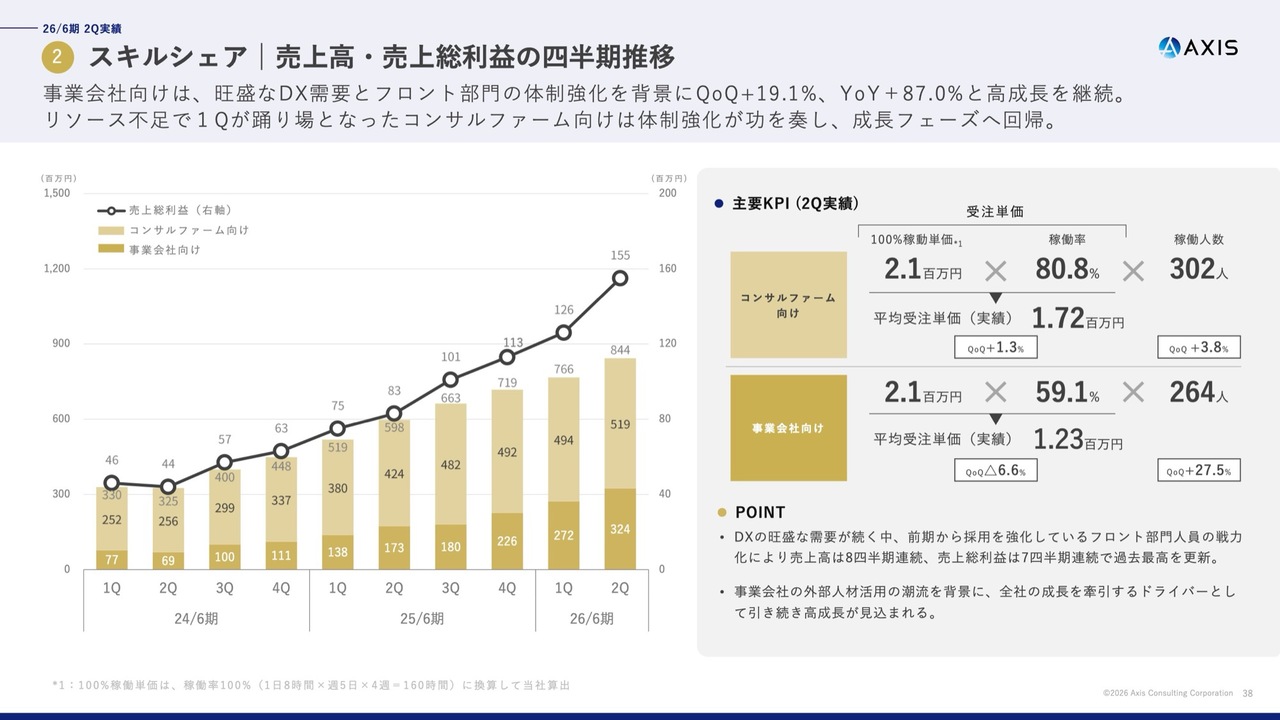

スキルシェア|売上高・売上総利益の四半期推移

スキルシェアの売上高と売上総利益についてです。

事業会社向けは、旺盛なDX需要とフロント部門の体制強化を背景に、高成長を続けています。

コンサルファーム向けは、第1四半期にリソース不足の影響で一時的な停滞が見られましたが、体制強化が進んだことで第2四半期には成長フェーズへ戻りました。

全体として、DXを中心とした旺盛な需要が続く中、前期から採用を強化したフロント部門人員の戦力化が進み、売上高は8四半期連続で、売上総利益は7四半期連続で過去最高を更新しています。

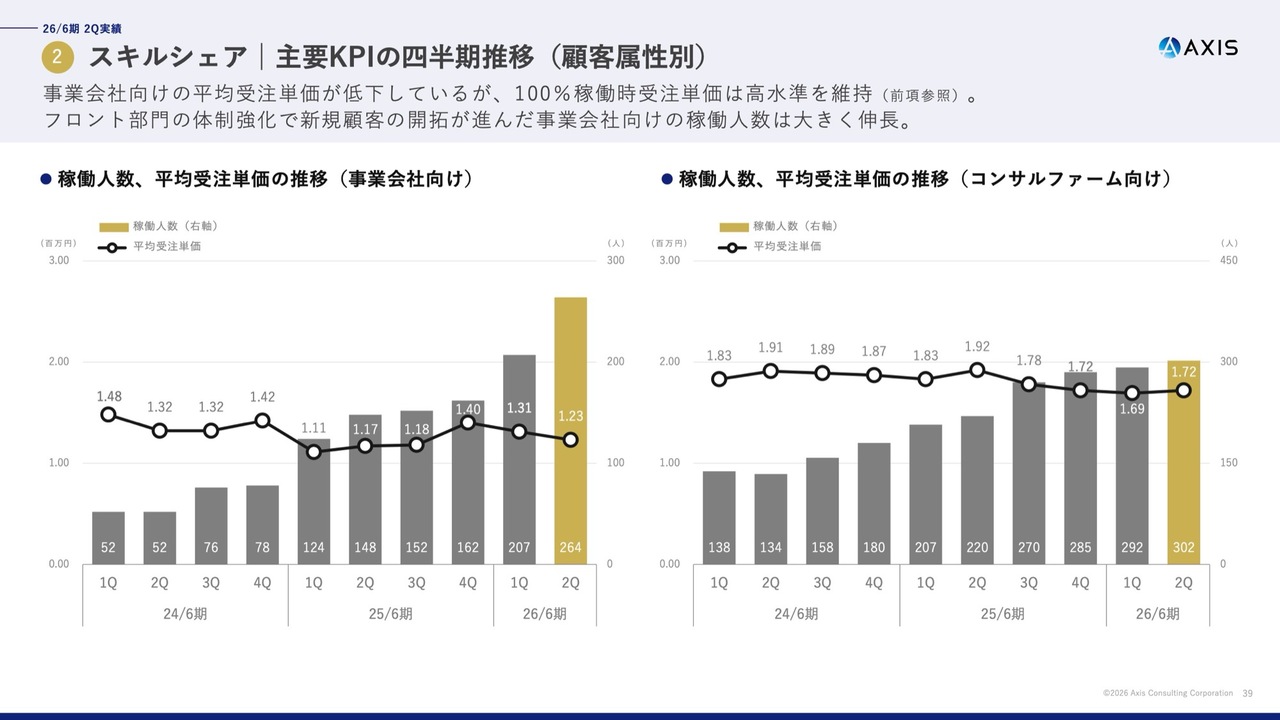

スキルシェア|主要KPIの四半期推移(顧客属性別)

スキルシェアの主要KPIについてです。

事業会社向けでは、稼働率の変動により平均受注単価が低下していますが、稼働率を100パーセントとした場合の受注単価は、引き続き高水準を維持しています。一方で、フロント部門の体制強化を背景に、新規顧客の獲得が進み、稼働人数が四半期ベースで大きく増加しています。

コンサルファーム向けでは、平均受注単価と稼働人数がいずれも緩やかに増加しています。

顧客属性別に見ると、事業会社向けは稼働人数の拡大による成長局面にあり、コンサルファーム向けは安定成長局面にあります。これにより、スキルシェア事業全体として健全な成長構造が維持されています。

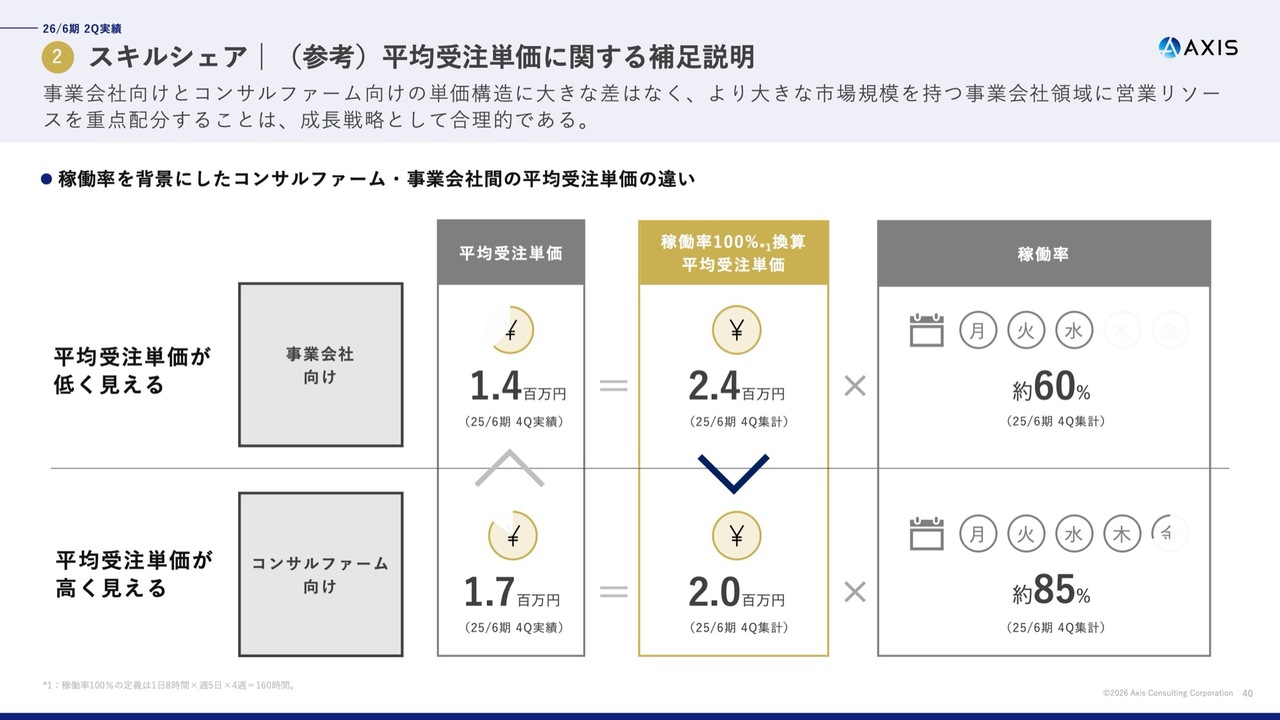

スキルシェア|(参考)平均受注単価に関する補足説明

こちらは参考として、スキルシェア事業の平均受注単価を、事業会社向けとコンサルファーム向けに分けて示したものです。

一見すると、事業会社向けとコンサルファーム向けで単純計算した平均受注単価に差があるように見えるかもしれません。しかし、これは単価自体の違いではなく、稼働率の違いによるものです。コンサルファーム系の案件は月内の稼働率が相対的に高いケースが多く、その結果、売上高を人数で割った平均値が高く見える仕組みです。

稼働率を100パーセントとした前提で見ると、両者の単価水準に大きな差はなく、事業会社向けだからといって単価が低いという構造ではありません。

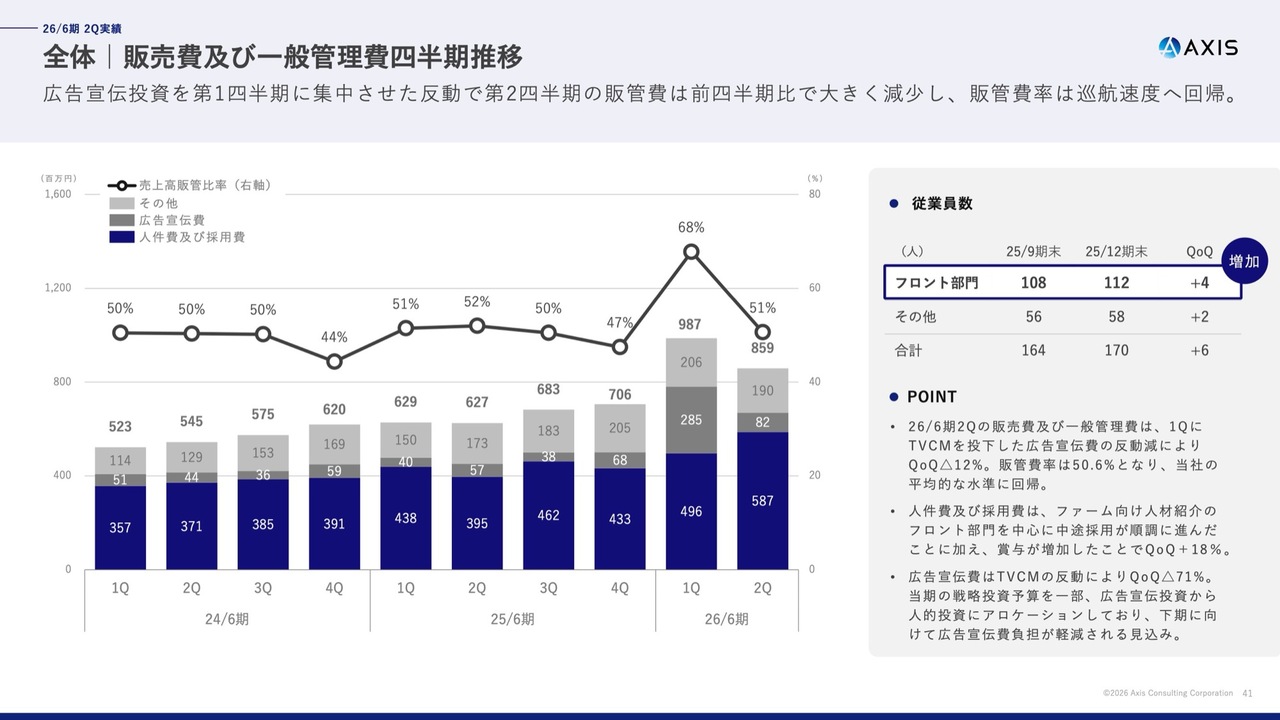

全体|販売費及び一般管理費四半期推移

販売費及び一般管理費についてです。第1四半期に広告宣伝費の投下を集中させた反動により、第2四半期は前四半期比で大きく減少し、販管費率は52.1パーセントと当社の平均的な水準まで低下しました。

なお、当社の当期の戦略投資予算は、一部を広告宣伝費から人件費投資へ再配置しており、フロント部門を中心に中途採用を前倒しで進めた結果、人的投資は第2四半期に厚く計上されています。

このため、下期に向けては広告宣伝費、人的投資ともに増加ペースが落ち着き、費用面での負担は相対的に緩和される見込みです。

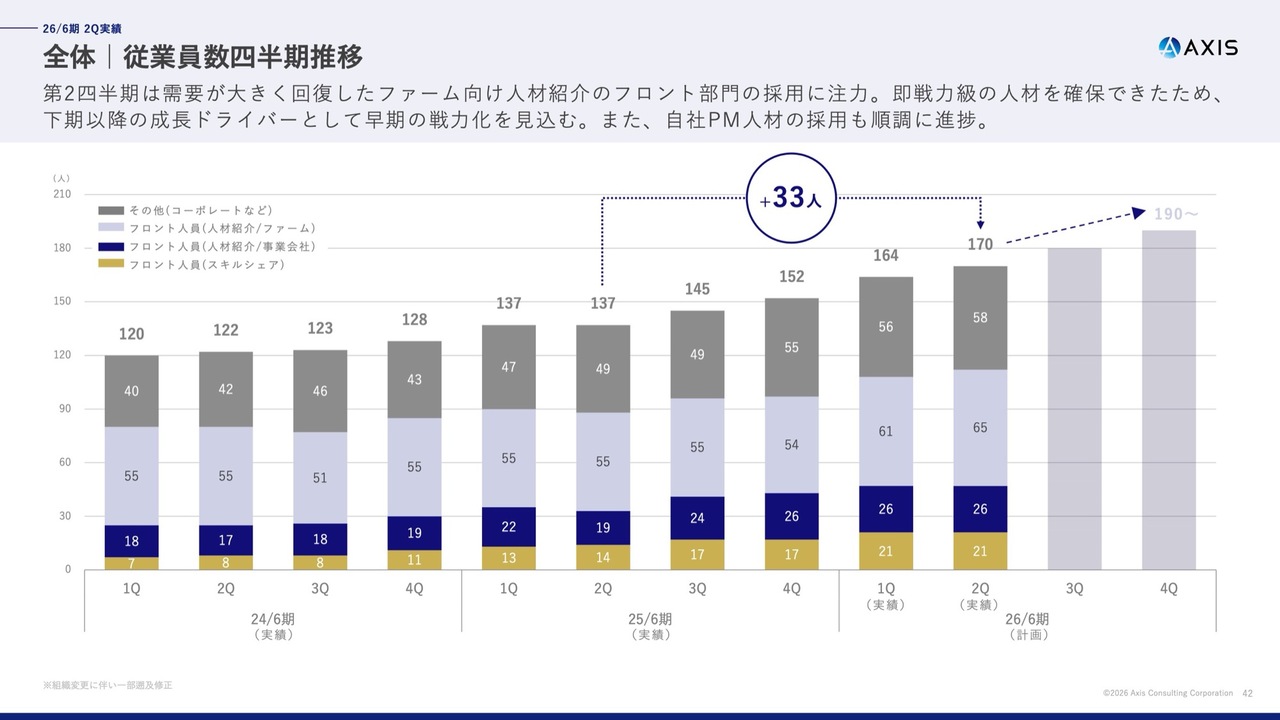

全体|従業員数四半期推移

人的投資については、即戦力となるフロント部門の人員を中心に、計画以上に採用が進みました。これは中期経営計画で掲げる成長戦略の中核を担うものであり、成長戦略に沿った人的投資が想定以上に順調に進行し、収益基盤が着実に強化されています。

上期はコストが先行していますが、下期以降の売上拡大を支える土台が整いつつあります。

トピックス(1/3)|副業CxOマッチングサービス「CxO-Pass」登録者1,000名を突破

トピックスが3点あります。1点目は、副業CxOマッチングサービス「CxO-Pass」で、登録者が1,000人を超えました。

トピックス(2/3)|先端科学分野に特化したアクセラレーションプログラムを実施

2点目は、アクセラレーションプログラムの展開についてです。これは、先端科学やディープテック領域において、参画企業の拡大と参加企業の質の向上を目的としています。その中で、当社のスポットコンサルサービスを活用し、支援している取り組みです。

トピックス(3/3)|データベース拡充に向けた直近の取り組み

3点目は、当社のデータベース拡充に向けた最近の取り組みについてです。AI分野や人的資本経営に関するウェビナーを継続的に開催しています。顧客候補者の集客につながっていると考えられるため、さらに積極的に展開していきたいと考えています。

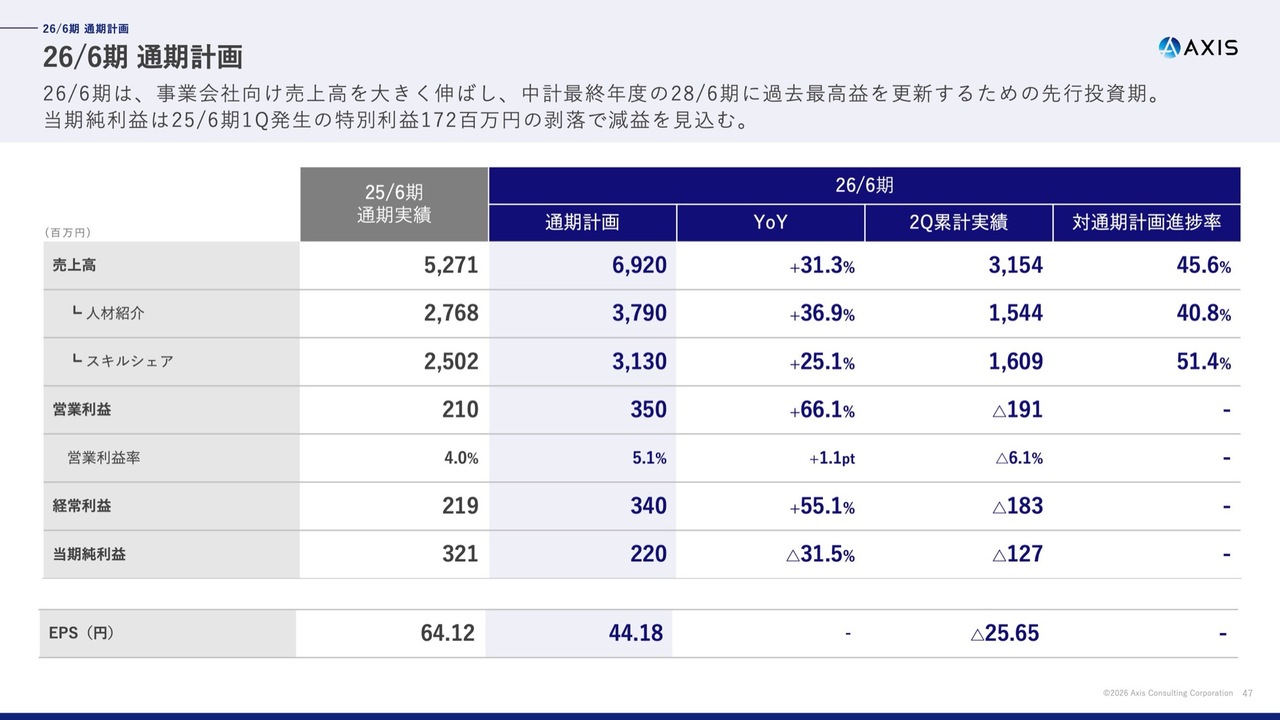

26/6期 通期計画

通期の見通しについてご説明します。通期業績予想については、現時点で変更していません。上期を投資フェーズ、下期を回収フェーズと位置づけた期初の計画に沿って進捗しています。売上成長を確保しながら、下期に向けて収益性の回復を図る方針です。

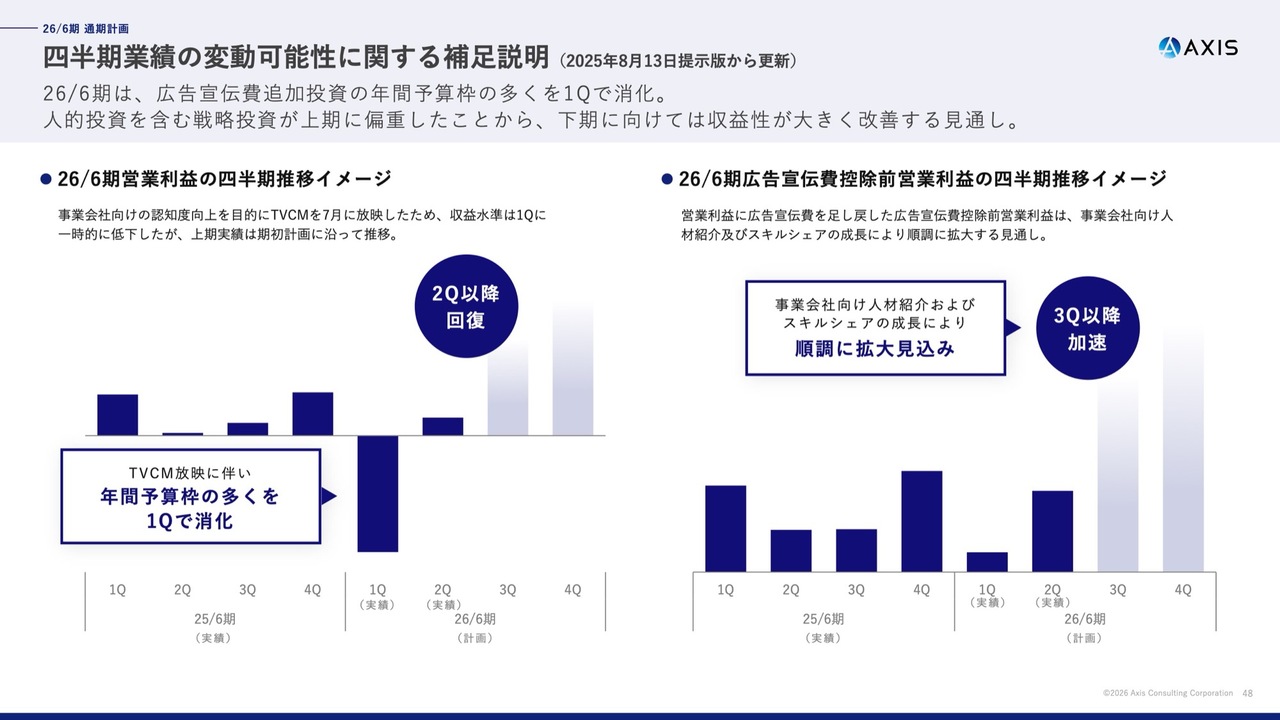

四半期業績の変動可能性に関する補足説明 (2025年8月13日提示版から更新)

広告宣伝費控除後の営業利益の推移です。2026年6月期は、広告宣伝費の追加投資に関する年間予算額の多くを第1四半期で消化しました。併せて、人的投資を含む戦略投資も上期に偏って実行しているため、四半期ごとの営業利益は見た目として上振れ幅が大きくなっています。

これらは期初から想定していた投資配分であり、通期の業績予想に変更はありません。

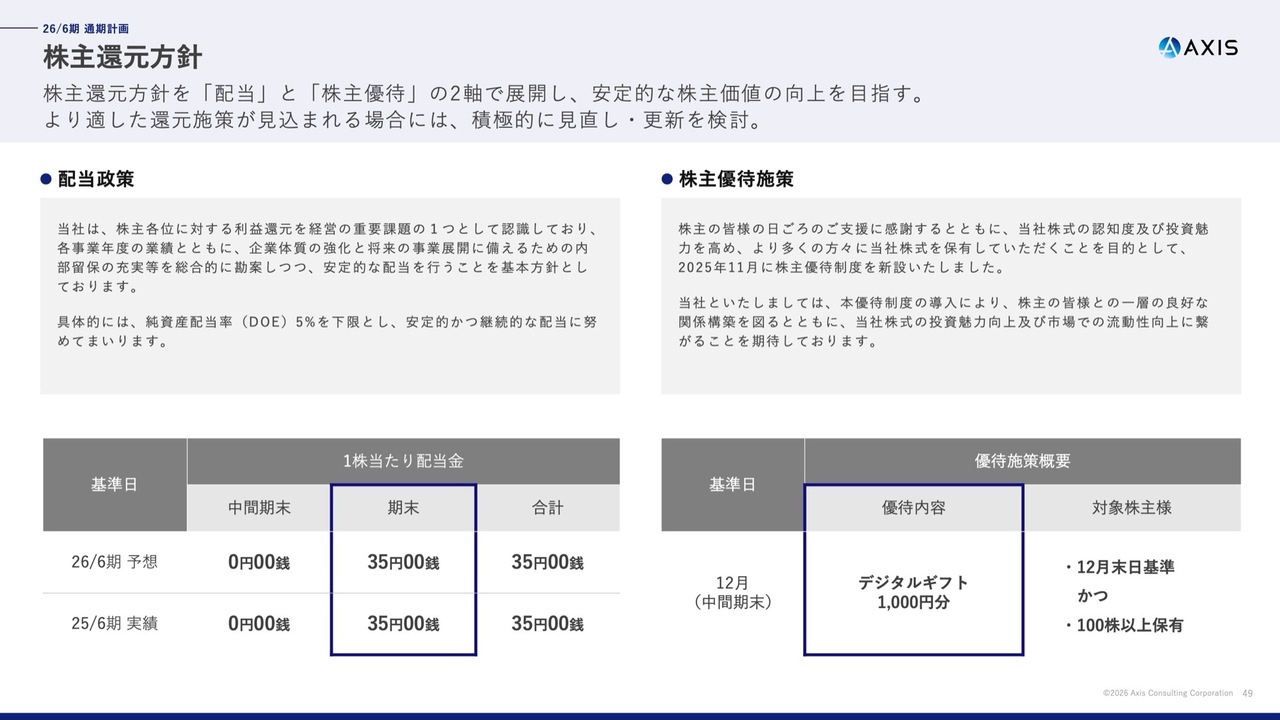

株主還元方針

最後に、株主還元についてご説明します。

期末配当は35円を予定しています。また、すべての株主さまを対象に1,000円分のデジタルギフトをお受け取りいただける株主優待を新設しました。これに期末配当を加えた100株保有の株主さまの総還元利回りは4.9パーセントとなります。

今後も成長投資を継続しながら、収益拡大に応じた株主還元とのバランスを意識し、中長期的な企業価値の向上に努めます。

以上が2026年6月期第2四半期の決算説明です。繰り返しになりますが、上期は成長投資を前倒しで実行し、成長の基盤を整えた期間と位置づけています。下期以降はその成果が業績に反映される段階に移ります。

質疑応答:投資計画と事業

新着ログ

「サービス業」のログ