提供:井関農機株式会社 2025年12月期決算説明

井関農機、増収増益で売上高は過去最高を更新 「プロジェクトZ」で抜本的構造改革を推進し2027年営業利益率5%超へ

目次

冨安司郎氏(以下、冨安):みなさま、こんにちは。井関農機代表取締役社長の冨安です。本日は当社説明会にご出席いただき、誠にありがとうございます。また、平素より当社のIR活動に関して、種々ご指導ご鞭撻を賜り、心より御礼申し上げます。

本日のご説明は、決算概要に加え、「プロジェクトZ」の進捗、そして資本コストや株価を意識した経営の実現に向けた対応についてのアップデートの3つについてです。内容が盛りだくさんとなるため急ぎ足になりますが、どうぞお付き合いください。

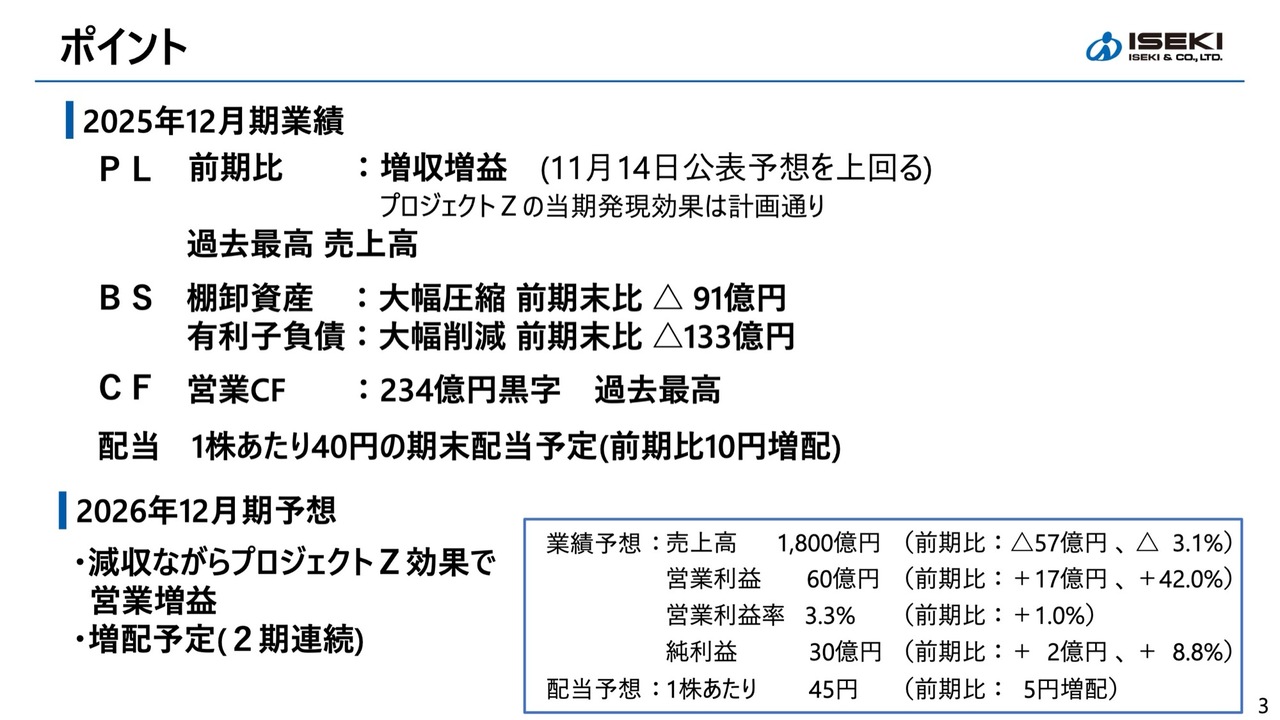

ポイント

スライドは、今回の決算のポイントを整理したものです。2025年12月期の業績は前期比で増収増益となり、売上としては過去最高を記録しました。

業績予想については、第2四半期および第3四半期の決算発表時にそれぞれ上方修正しましたが、その予想をさらに上回る結果となっています。また、「プロジェクトZ」の効果が計画どおりに発現しています。

バランスシートについては、棚卸資産が2期連続で大幅に圧縮され、有利子負債も同様に削減されました。

増益とバランスシートの改善により、営業キャッシュ・フローは234億円で、2年連続の黒字を達成しています。

2022年および2023年は2期連続で営業キャッシュ・フローが赤字でしたが、現在は回復を果たしています。配当は1株当たり前期比10円増の40円としています。

次に、2026年12月期の業績予想についてです。減収ながらも「プロジェクトZ」の効果などにより増益を見込んでいます。配当予想は1株当たり前期比5円増配の45円を予定しています。

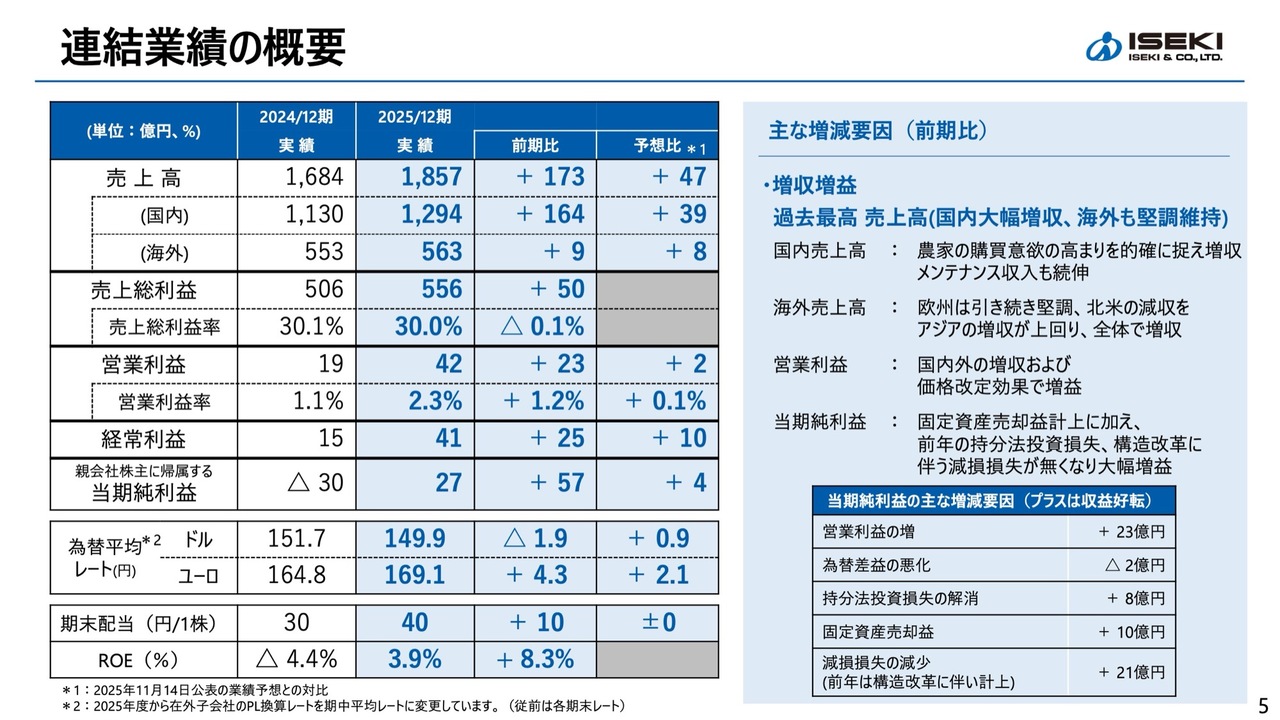

連結業績の概要

連結業績の概要です。売上高は前期比173億円増の1,857億円で、うち国内は前期比164億円の増収、海外は前期比9億円の増収となりました。それぞれの詳細は、後ほどご説明します。

利益面では、営業利益が前期比23億円増益の42億円、経常利益は持分法投資損失の解消などもあり、前期比25億円増益の41億円となりました。

親会社株主に帰属する当期純利益は、固定資産の売却益を計上したことや、前年に構造改革に伴う減損損失を特別損失として計上していたものがなくなったため、トータルで前期比57億円増益の27億円となりました。

業績予想比については、スライド表の一番右側に示しているとおり、いずれの項目で上回っています。

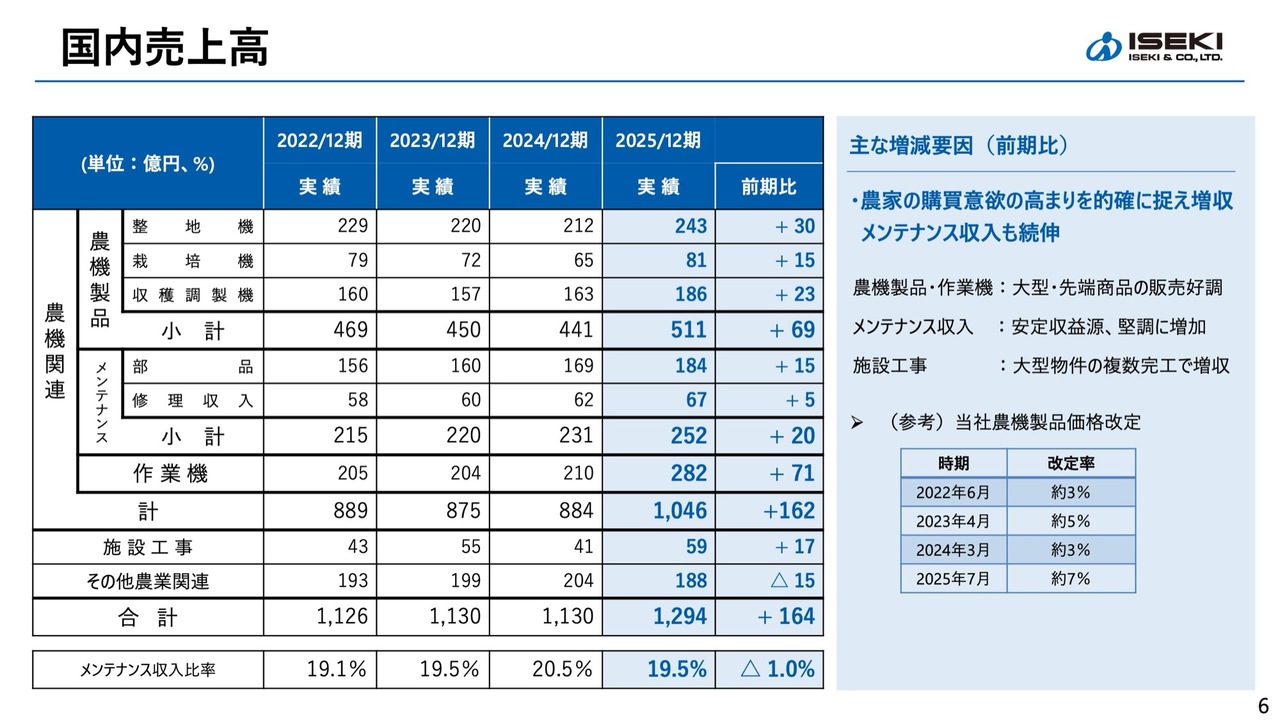

国内売上高

国内の売上高については、スライドの表の合計欄に記載のとおり、前期比で大きく伸びています。

特に、表の上から4段目に記載の農機製品と、その4つ下に記載の作業機は、いずれも農家の購買意欲の回復を捉え、それぞれ大きく伸びています。

メンテナンス売上については、ここ10年来、当社が力を入れてきた分野であり、こちらも前期比で20億円の増収となり、安定収益源として堅調に増加しています。

施設工事については、当期に複数の大型物件が完工し、その結果として前期比で17億円の増収となりました。

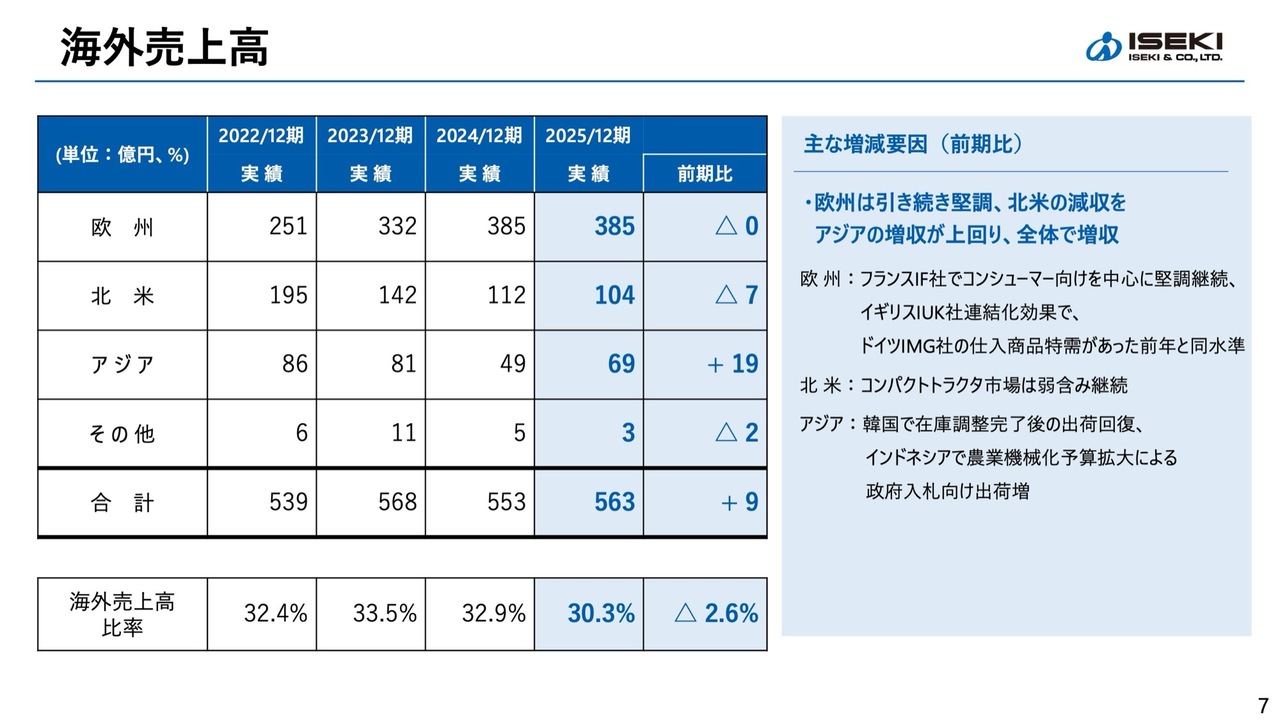

海外売上高

海外の売上高については、スライド表の合計欄に記載のとおり、前期比で9億円の増収となっており、中でも欧州が引き続き堅調です。

イギリスの販売代理店を新規連結化した効果もありますが、前年にドイツで発生した仕入製品特需の剥落が50億円弱ありました。しかしながら、それを取り返しており、特にフランスを中心にしっかりとカバーすることができました。

北米では、OEMで供給しているコンパクトトラクタ市場の弱含みが続いており、前期比で7億円の減収となりました。

一方、アジアでは特に韓国の在庫調整が完了しました。この市場では、日本と同様の農業構造変化の中で、日本の大型高付加価値製品を輸出しており、これが回復しました。また、インドネシアでは政府入札の増加により増収を果たしています。

なお、表の最下段にある海外売上高比率は30パーセントに低下していますが、これは主に国内売上の増加によるものであるとご理解ください。

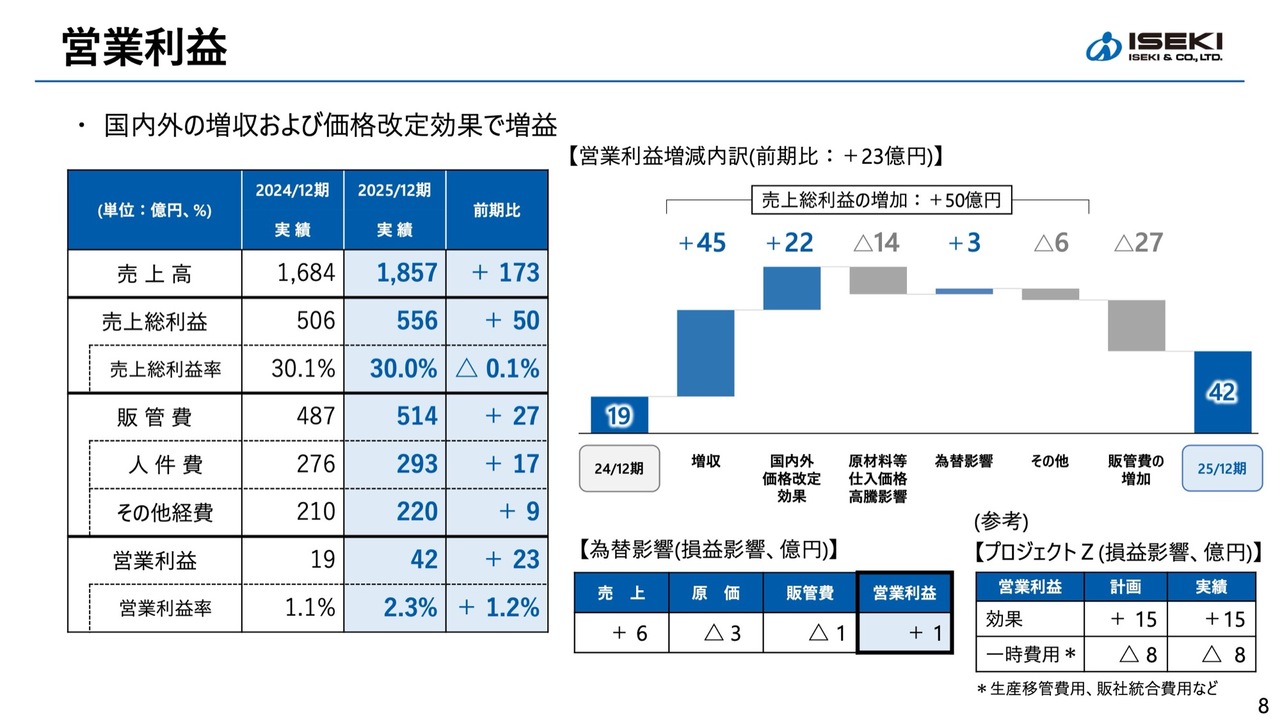

営業利益

営業利益についてです。スライド右側のグラフは、前期比の状況を示しています。特に、左から2列目の増収による粗利の増加が大きくなっています。また、販売価格の改定効果により前期比22億円増となっています。

一方、原材料価格の高騰による影響で前期比14億円減となっています。最近では、市況品よりも、外注先や購買先の人件費上昇分の転嫁が強く影響していますが、それを価格改定効果によりしっかりと吸収しています。

特に価格改定については、2022年から4回にわたって進めていますが、2024年度までの価格改定が大きく影響しています。

販管費の増加は前期比27億円増で、内訳としては人件費が大きな要因となっています。特に、当期は販売会社が好調であり、賞与や奨励金を業績連動型で強く打ち出したことで、その影響が大きかったと言えます。

スライド右下の表に記載のとおり、為替の影響は売上高・営業利益ともにプラスとなっています。また、「プロジェクトZ」の効果については、当期はまだ大きな効果は出ていませんが、計画どおりのプラス15億円となりました。

一方で、一過性の費用として、国内販売会社の株式会社ISEKI Japan(以下、ISEKI Japan)への合併費用や、熊本から松山への生産移管に係る諸費用が合計でマイナス8億円となっています。具体的には、松山の人員が熊本でのコンバイン生産の研修を行う際の諸費用などが挙げられます。したがって、増益効果が15億円、一時費用が8億円、ネットで7億円となっています。

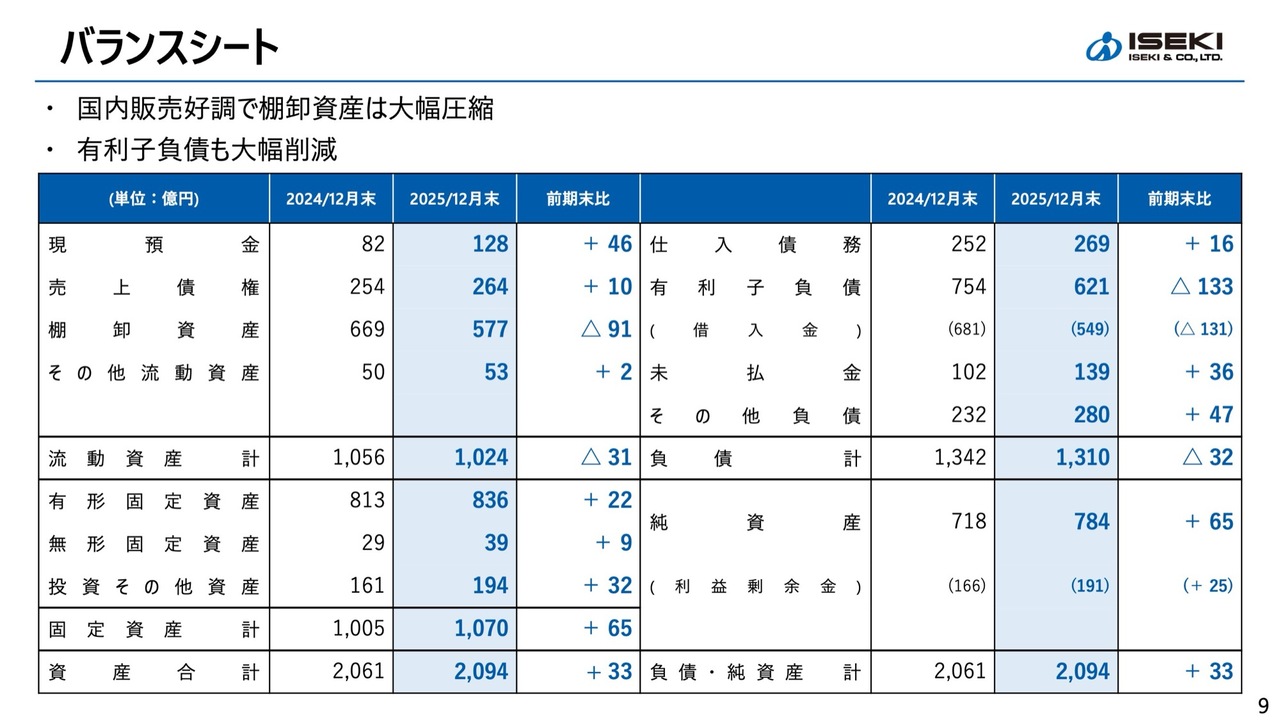

バランスシート

バランスシートです。「プロジェクトZ」の大きな課題として、収益性の改善と資産効率の改善が挙げられます。

総資産については、前期末比33億円増の2,094億円です。固定資産や現預金の増加が見られる一方で、当期においては棚卸資産の削減をしっかりと実現しました。これに伴い、有利子負債の削減も達成しています。

現預金の増加については、ISEKI Japanが初年度ということでかなり保守的に運営したこと、期末にかけてインドネシアでの政府入札の回収が発生したことが要因です。結果として借入金の削減までには至りませんでした。

期末預金の増加の点については反省点として受け止め、総資産の圧縮という方向性に沿って、しっかりと対応していきたいと考えています。

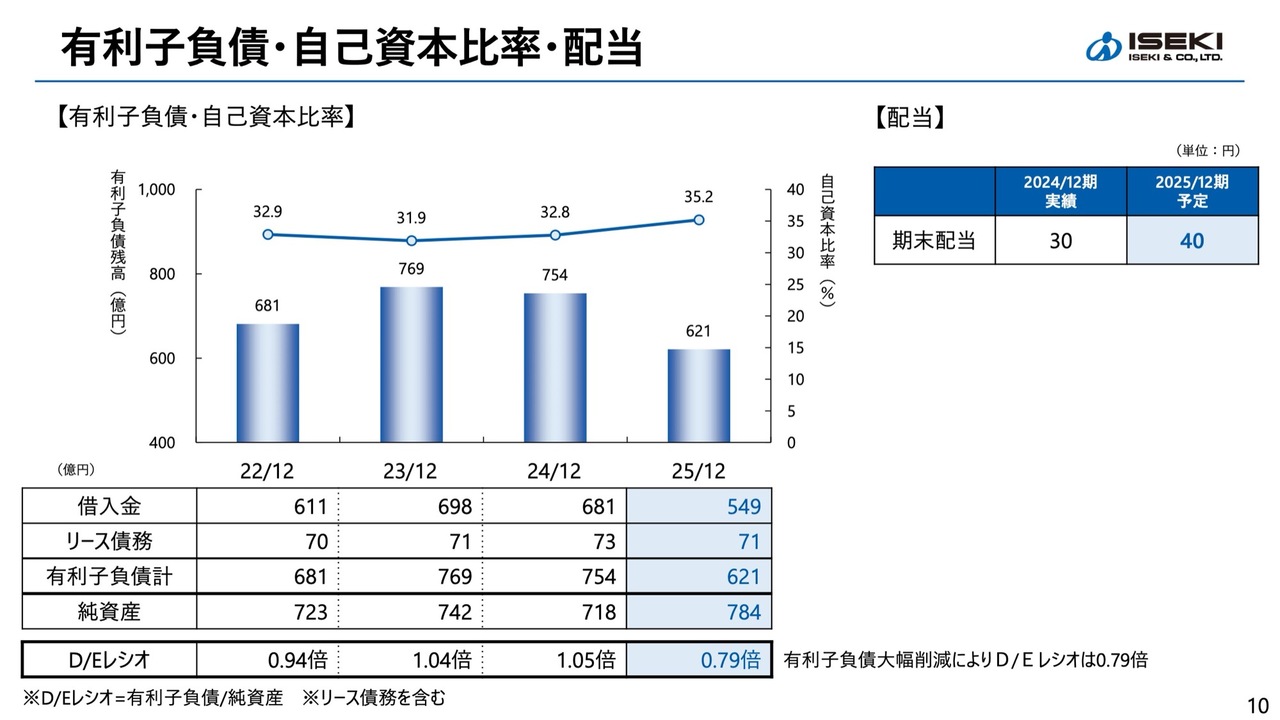

有利子負債・自己資本比率・配当

有利子負債が削減される中で、自己資本比率は35パーセントまで回復しました。加えて、D/Eレシオは従前の1.0倍を上回ったレベルから約0.8倍にまで抑え込むことができました。

また、先ほどお話ししたように、棚卸資産の圧縮を中心に有利子負債の削減を進めています。

一方で、現在進行中の「プロジェクトZ」においては、生産設備への投資を進める中で、有利子負債の増加が懸念されます。

したがって今後は、収益力の強化と棚卸資産の削減を通じて、有利子負債の増加を抑えることがポイントとなります。

また、期末の配当については10円の増配を予定しています。

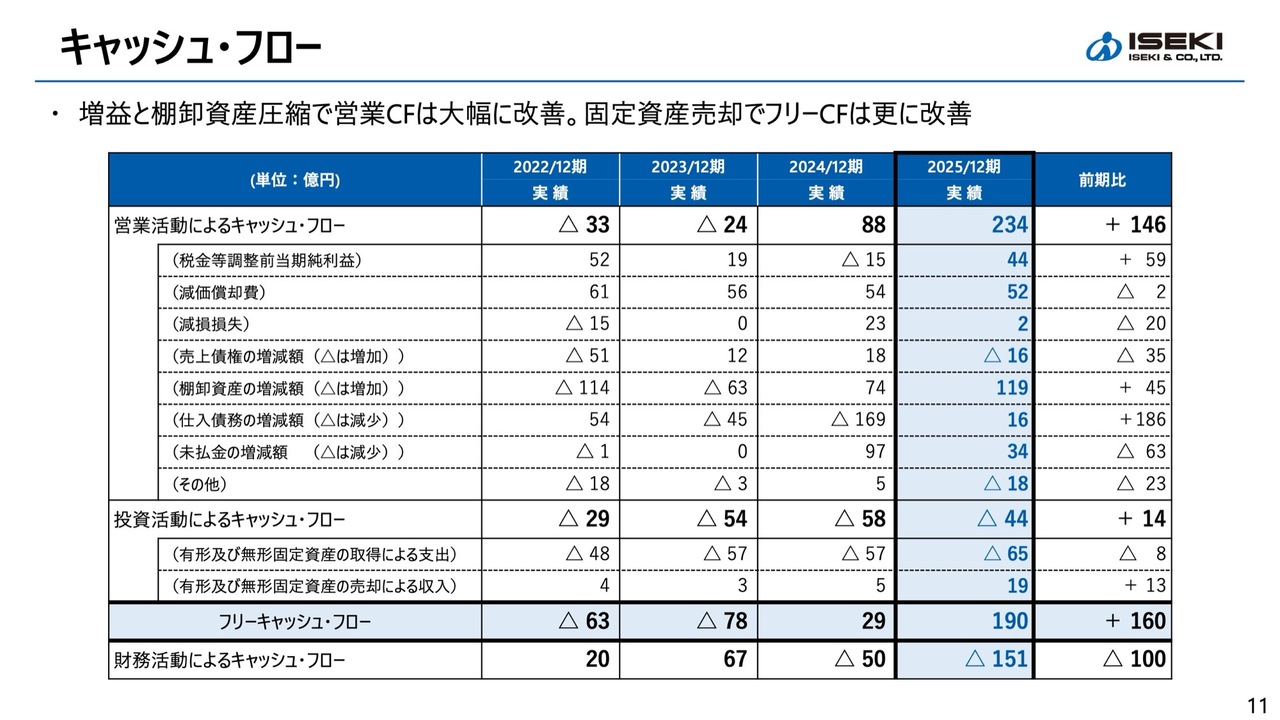

キャッシュ・フロー

キャッシュ・フローについてです。

営業キャッシュ・フローについては、マイナスからプラスへと転じ、ようやくプラスが定着してきています。

この2年間で、合計320億円の営業キャッシュ・フローを創出しました。そのポイントは収益の向上と棚卸資産の削減です。棚卸資産の削減は、この2年間で190億円となっています。

一方、投資キャッシュ・フローは、あまり膨らんでいません。2025年度には一部、遊休資産の売却もあり、ネットで44億円の支出にとどまりました。

設備投資に関しては、今後しっかりと増加させていく方針です。

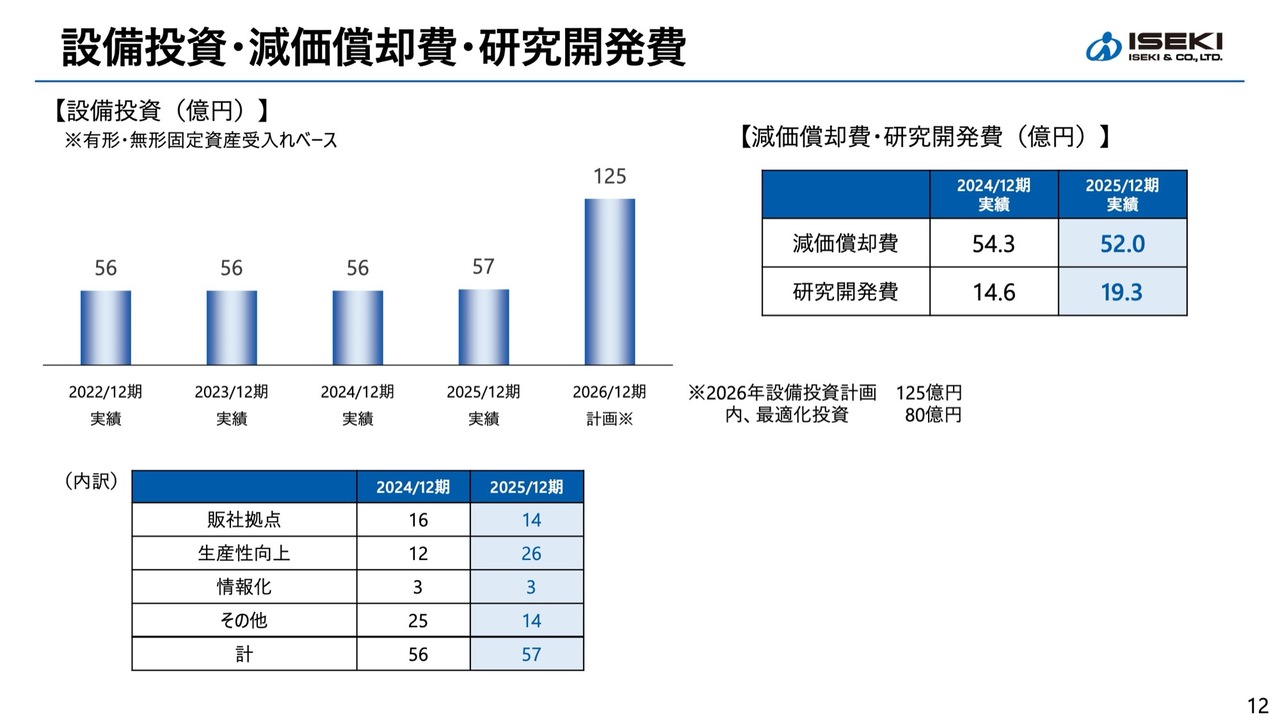

設備投資・減価償却費・研究開発費

設備投資についてです。スライド左上のグラフにあるとおり、2025年度の設備投資額は57億円です。先ほどお話ししたように、構造改革の一環として、生産最適化に向けた生産拠点の見直しを進めていますが、現在のところ、まだその投資額が大きく出ているわけではありません。2026年以降にバランスシートへ反映される予定です。

計画では、生産最適化に伴い、総額380億円の投資を進める方針です。投資額のピークとしては、スライドに記載の2026年と、2028年を予定しています。

収益とスライド右側に示している減価償却、加えて、棚卸資産の圧縮を継続しこの投資を賄うことで、有利子負債の増加を十分に抑えられると考えています。引き続き、しっかりとマネジメントしていきます。

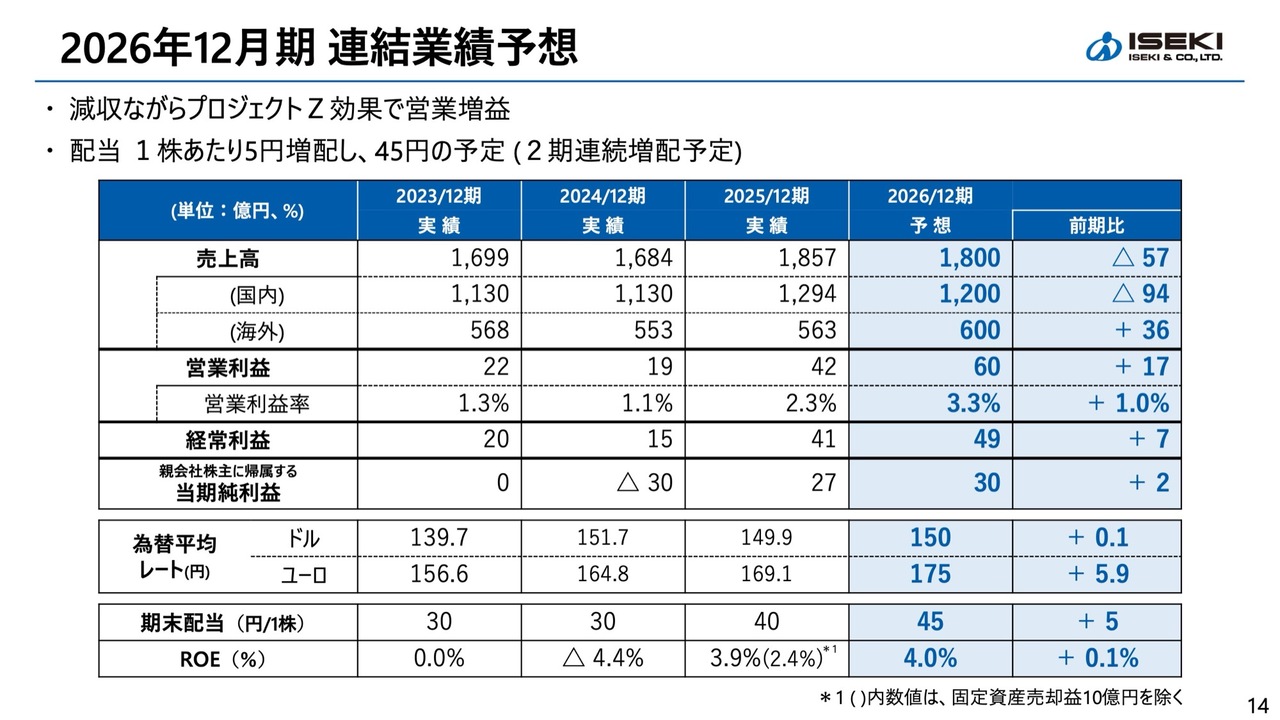

2026年12月期 連結業績予想

2026年12月期の業績予想です。売上高は減収を見込んでおり、国内が1,200億円、海外が600億円となっています。

国内は前期比では減収ですが、営業利益は「プロジェクトZ」の効果などにより17億円を上積みし、60億円を予定しています。

親会社株主に帰属する当期純利益は前期比2億円増益の30億円、配当は冒頭でお話ししたように、1株当たり5円増配の45円を予定しています。

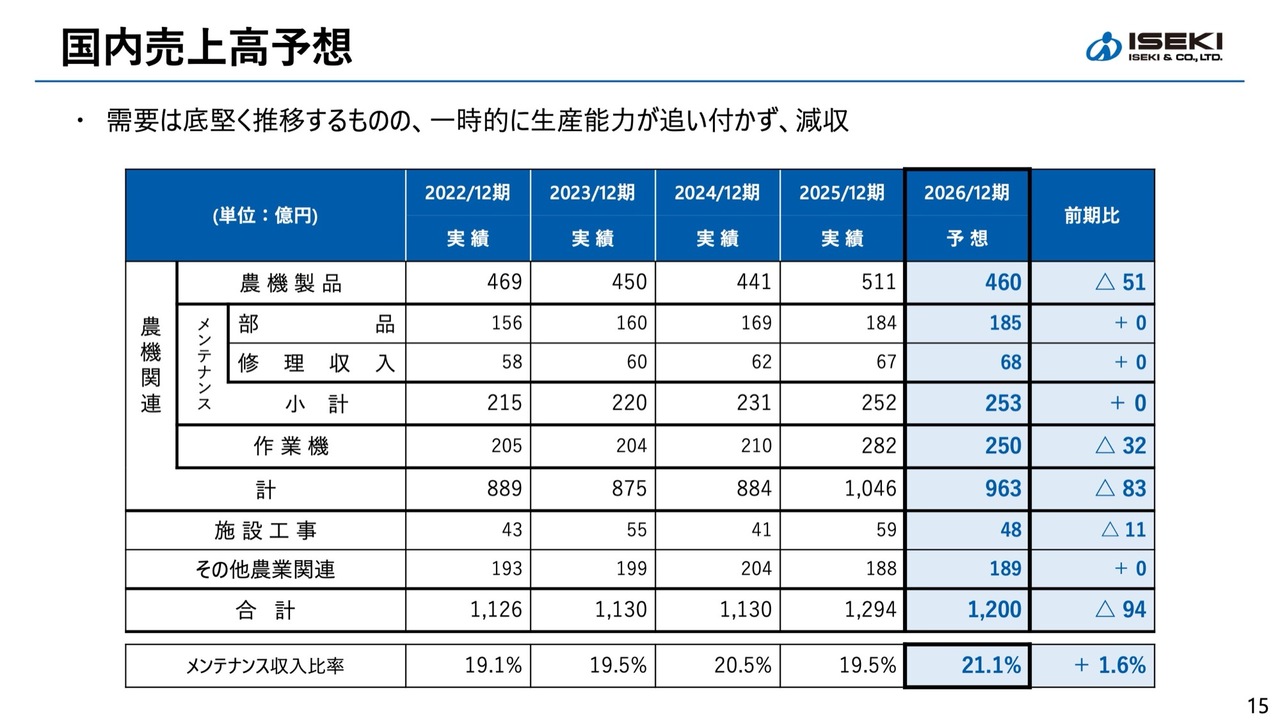

国内売上高予想

国内の売上高予想についてです。国内の需要は底堅く推移すると見ていますが、スライド表の一番上に記載の農機製品については、ご案内のとおり熊本から松山への生産移管に伴い、生産能力がまだ十分に回復していないため、減収と見込んでいます。

また、作業機は他社からの仕入商品が主ですが、該当の作業機メーカーの生産がかなりひっ迫している状況であるため、こちらも減収を見込んでいます。

以上のことから、国内全体では前期比94億円の減収を予想しています。

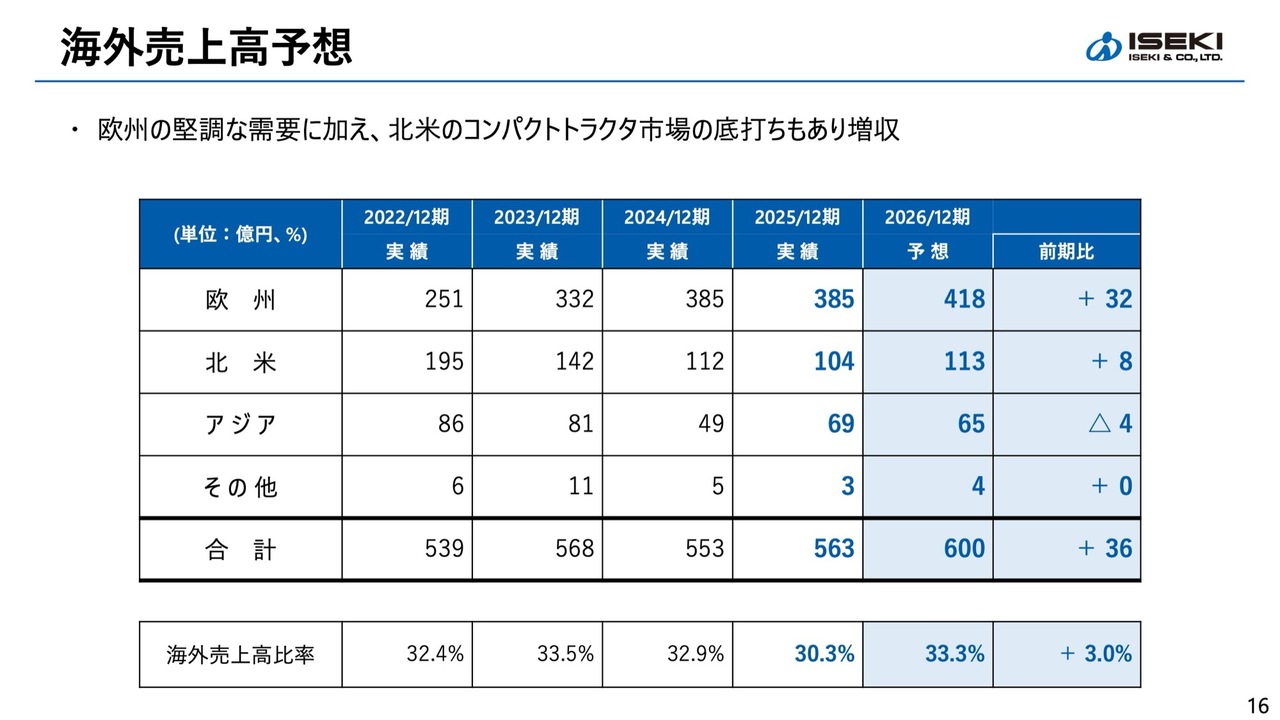

海外売上高予想

海外の売上高予想です。欧州では、既存市場での品揃え拡充に加え、周辺地域への販売拡大により、前期比32億円の増収を見込んでいます。ドイツ、フランス、イギリスの3社が連携することで効果を発揮すると予測しています。

北米においては、ようやくコンパクトトラクタ市場が底を打つと想定されており、増収が見込まれています。

アジアは微減となる見込みですが、先ほど「韓国は日本と同じように、日本の大型高機能機種を販売している」と言及したように、生産が追いつかないという国内と同様の要因から、減収を見込んでいます。

しかしながら、海外売上高全体では600億円まで成長すると予想しています。

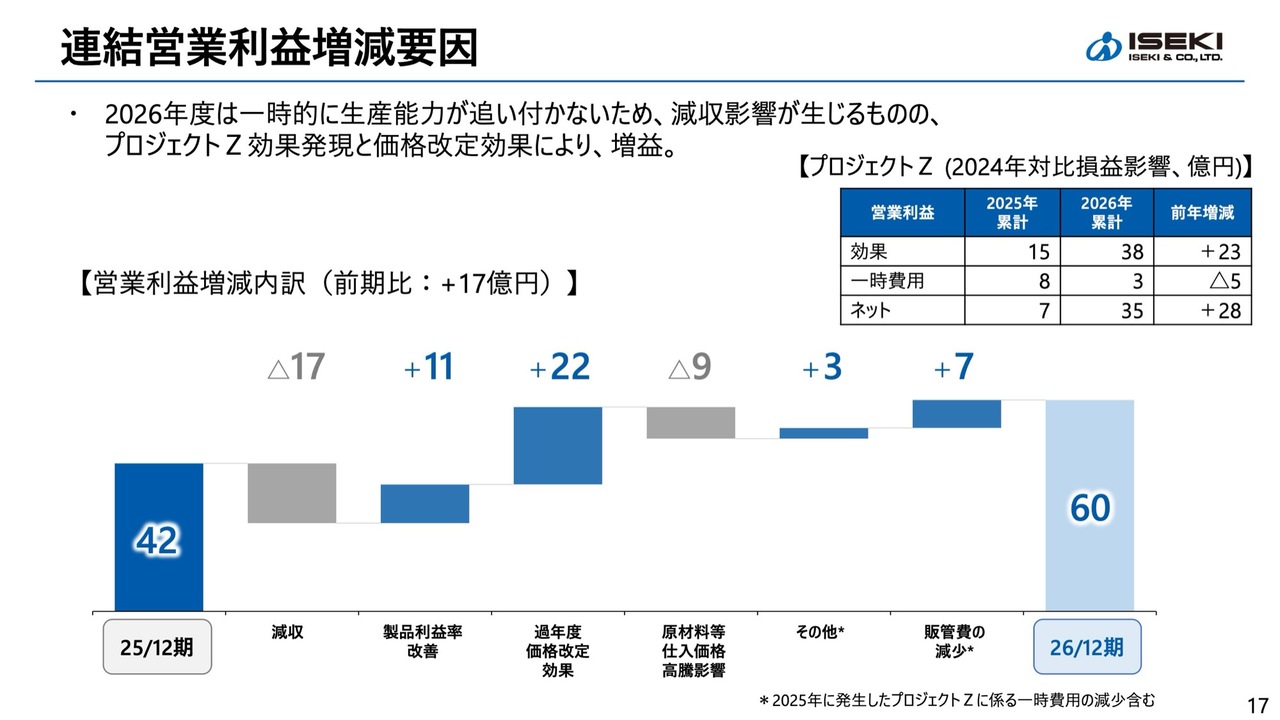

連結営業利益増減要因

減収の中での連結営業利益増益の要因についてご説明します。

スライドグラフの左から2列目に減収影響が示されています。一方、スライド右上の表に示されているとおり、「プロジェクトZ」による効果が製品利益率の改善などを通じて表れるため、合計38億円を見込んでいます。

また、昨年7月に国内で7パーセントの価格改定を行いました。この効果は、大半が2026年度に反映される予定です。このような要素を総合して、前期比で17億円の増益を見込んでいます。

「プロジェクトZ」の効果についてご説明します。増益効果は38億円ですが、一部一時費用が残るため、ネットでの効果は35億円となります。

これらの効果は、先ほどお話しした製品利益率の改善に加え、スライドグラフのその他や販管費の減少にも含まれています。

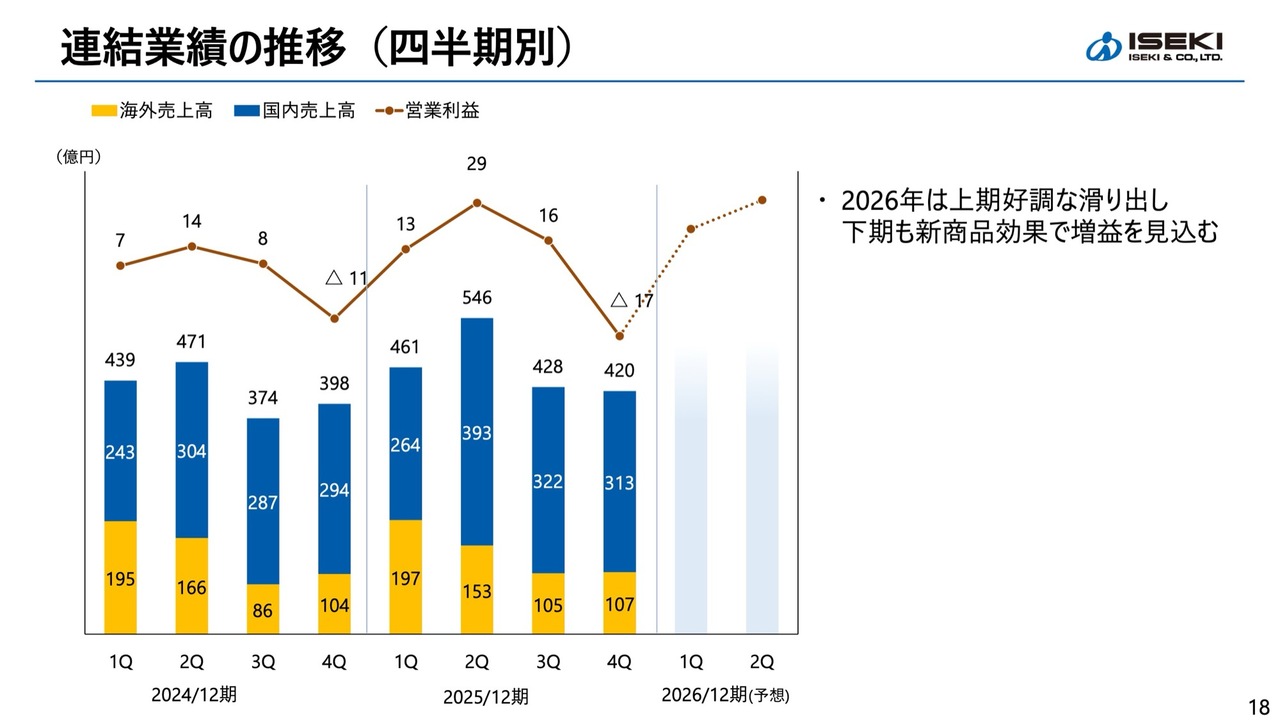

連結業績の推移(四半期別)

スライドは、四半期別の売上高と営業利益を示しています。棒グラフは売上高を表し、青色が国内売上高、黄色が海外売上高です。折れ線グラフは営業利益を示しています。

2026年について、上期は好調な滑り出しとなっています。国内では、受注残をかなり抱えていることもあり、引き続き売上収益を順調に上げられると予想しています。

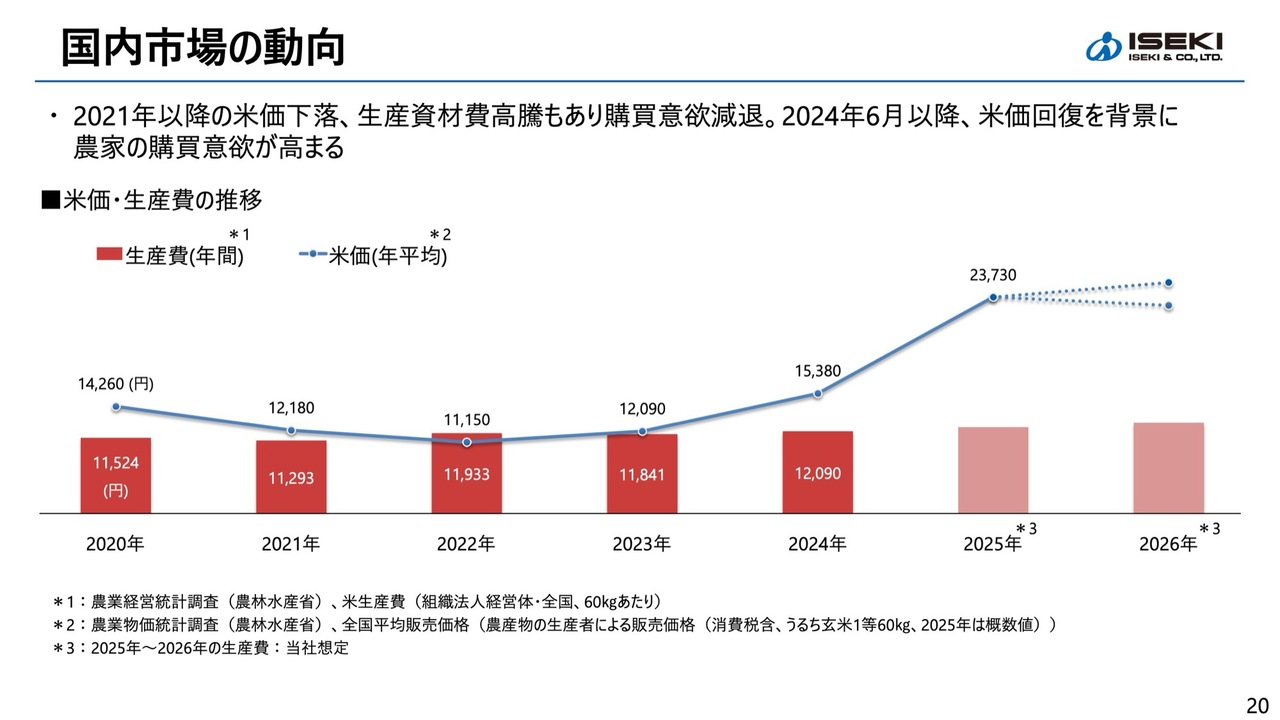

国内市場の動向

国内の市場動向について端的にご説明します。スライドの赤色の棒グラフは主食用米60キログラム当たりの生産コストを、青色の折れ線グラフは同じく60キログラム当たりの年平均生産者価格を示しています。具体的には、生産者が米を売った時に得られる価格とご理解ください。

2021年以降、コロナ禍の影響で米価が下落しています。その要因として、インバウンド需要の低下や外食産業の不振により米の需要が大きく減少したことが挙げられます。その結果、米価は下落し、スライドに記載のとおり、生産コストを示す赤色の棒グラフをも下回る状態になりました。

この状況により、農家は米を作っても赤字となる時期がありました。当然ながら、購買意欲も減退していました。

一方、2024年の後半から米価が回復し、それに伴い農家の購買意欲も回復してきています。

スライド右側には、2026年の予想を示しています。現在の価格から多少下がる可能性はありますが、年平均では「それほどは落ちないだろう」と考えています。また、農家の購買意欲は引き続き継続していると考えています。

次ページ以降の市場動向やトピックスについては、時間の都合上ご説明を省略します。後ほどご覧いただければと思います。

目次

「プロジェクトZ」の進捗に関して、スライドに記載の内容の中からポイントを絞ってご説明します。

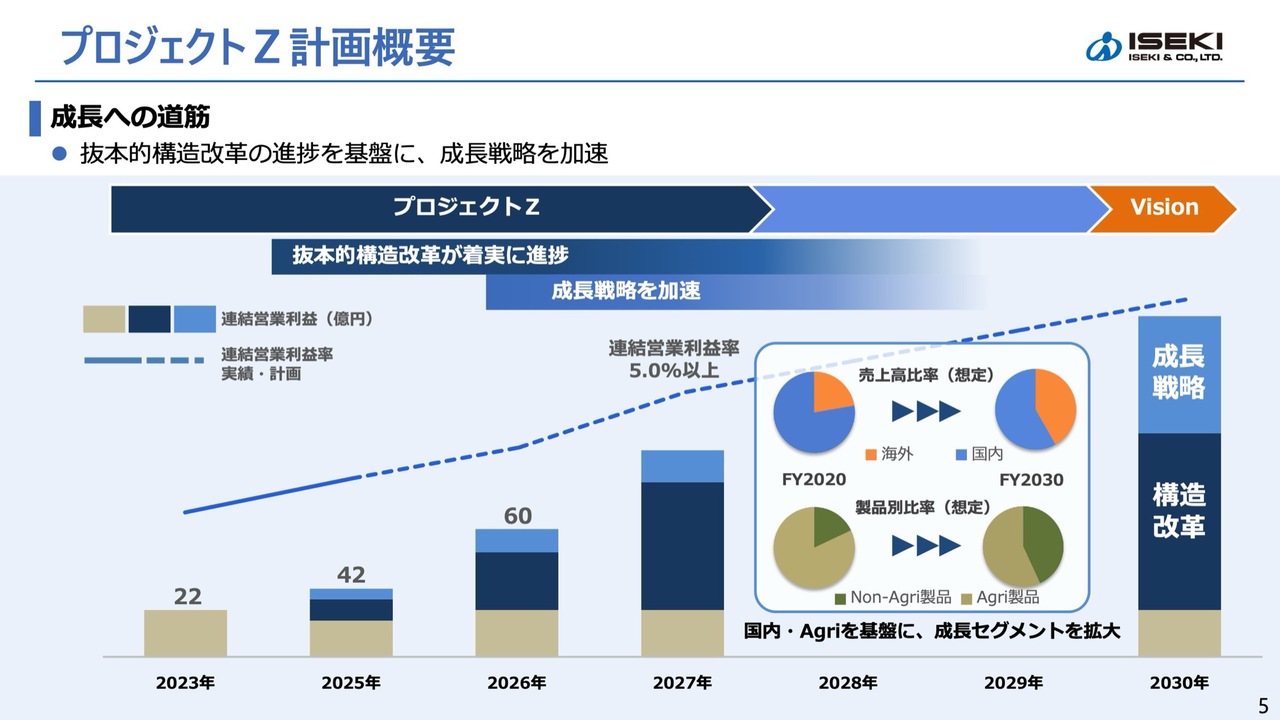

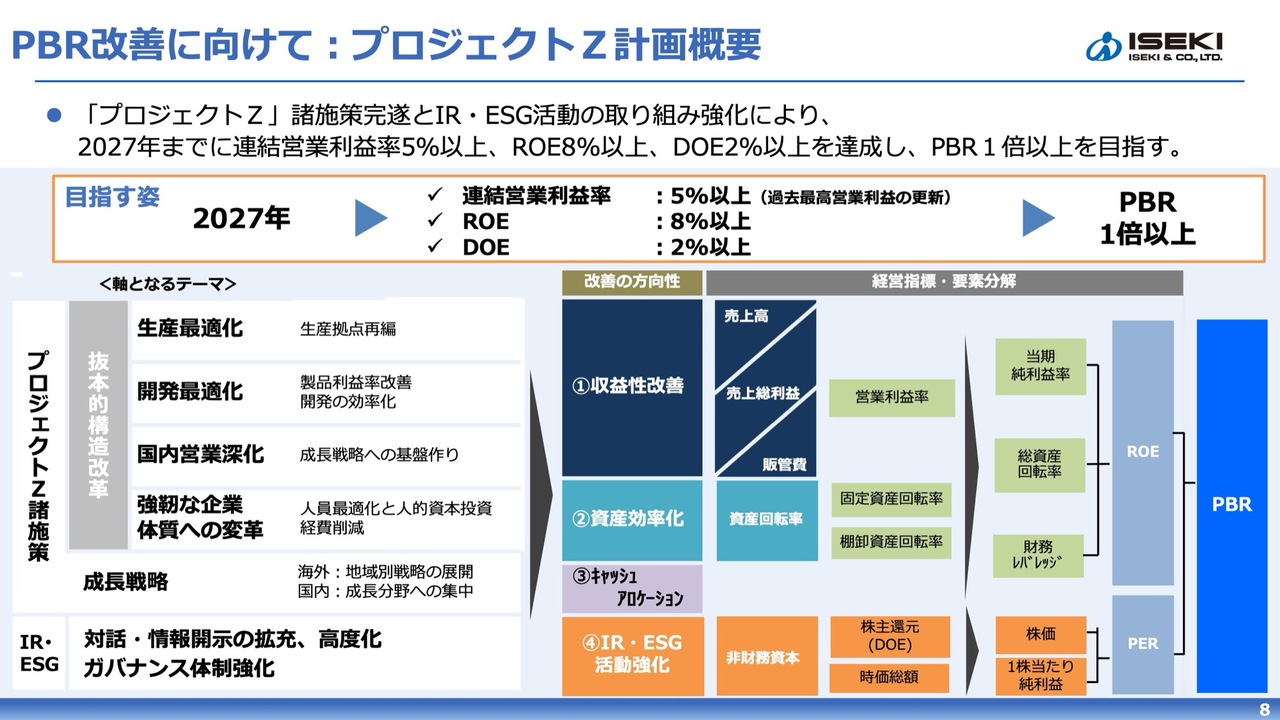

プロジェクトZ計画概要

「プロジェクトZ」は、収益性や資産効率の改善を軸に、短期集中での抜本的な構造改革を着実に進めるとともに、同時進行で成長戦略を推進するものです。

特に、「2024年・2025年前半の2年間で、抜本的構造改革をとことんしっかりと行う」ということで、その計画どおりに基盤整備を進めてきました。

効果の発現には時間を要するものもありますが、2026年および2027年で成果を本格化させ、2027年には連結営業利益率5パーセント以上を達成する計画です。そして、さらなる成長戦略の加速に向けた展望を描いています。

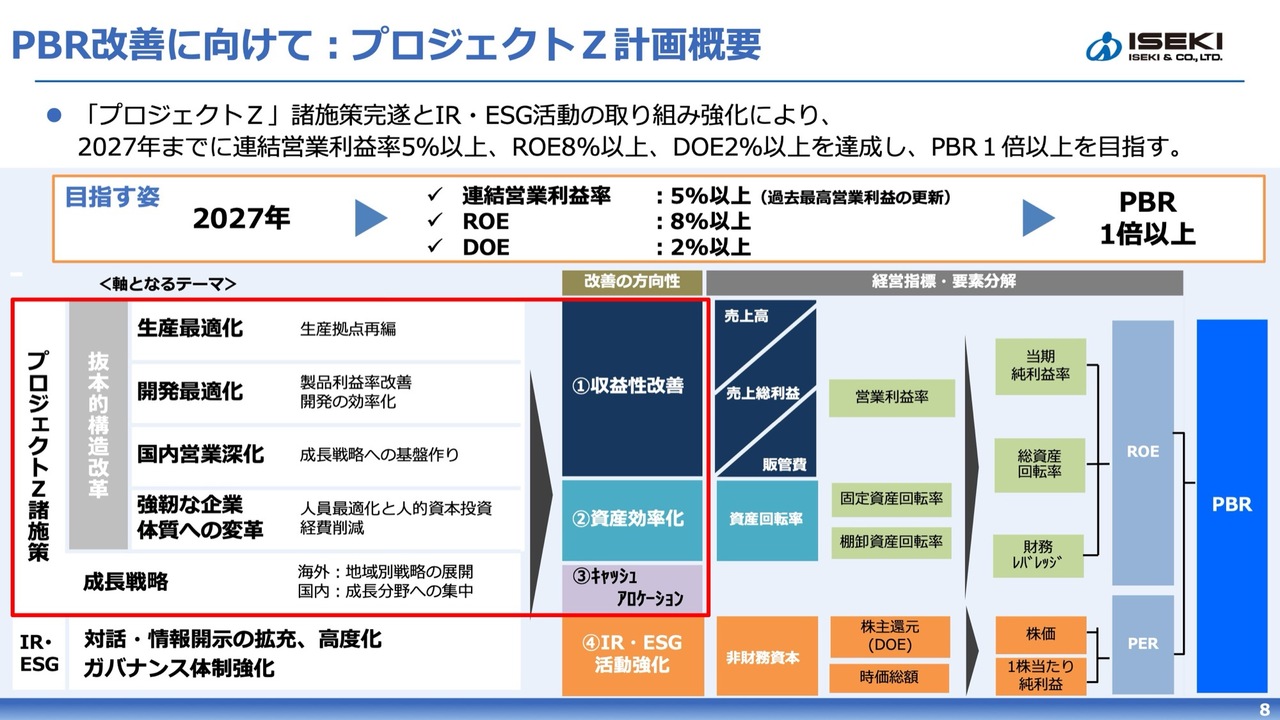

PBR改善に向けて:プロジェクトZ計画概要

スライド左側は、「プロジェクトZ」の施策により、大きなテーマである収益性と資産効率の改善を図り、成長に向けたキャッシュアロケーションを可能にする姿を示しています。

この目指す姿にしたがって、PBR1倍に向けて改善していきます。また、PBR(株価純資産倍率)改善策については後ほどあらためてお話しします。

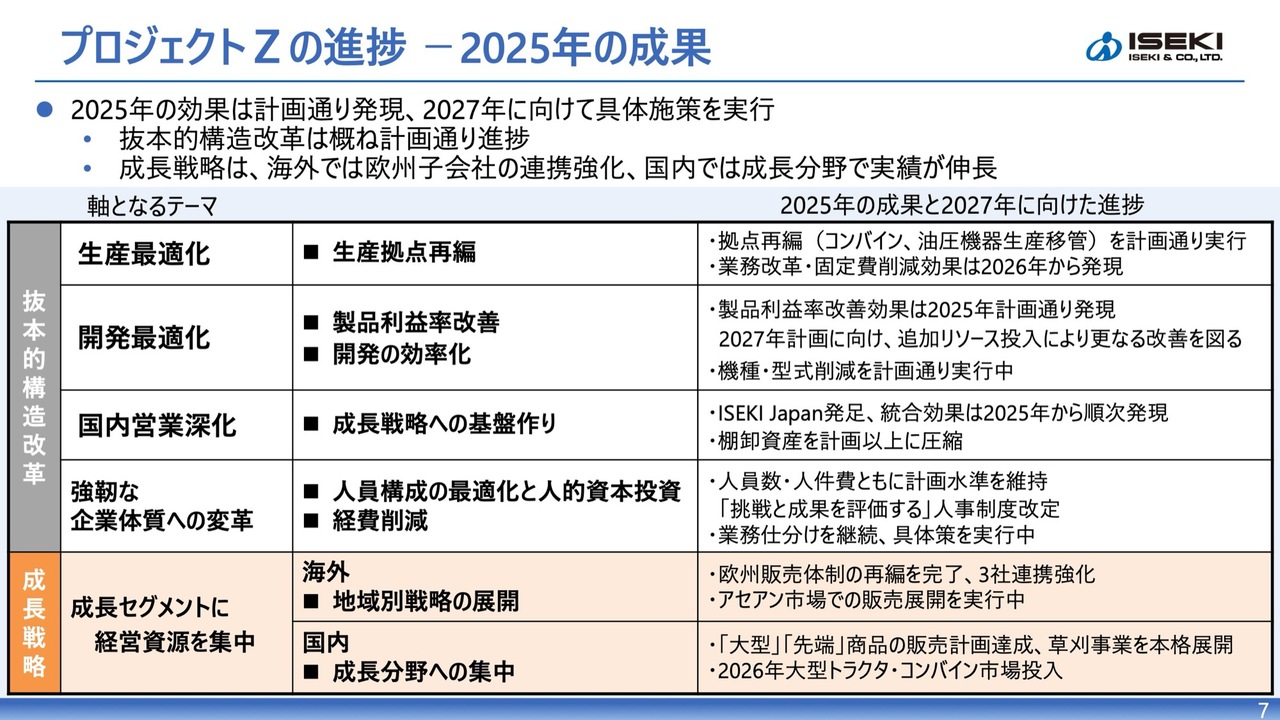

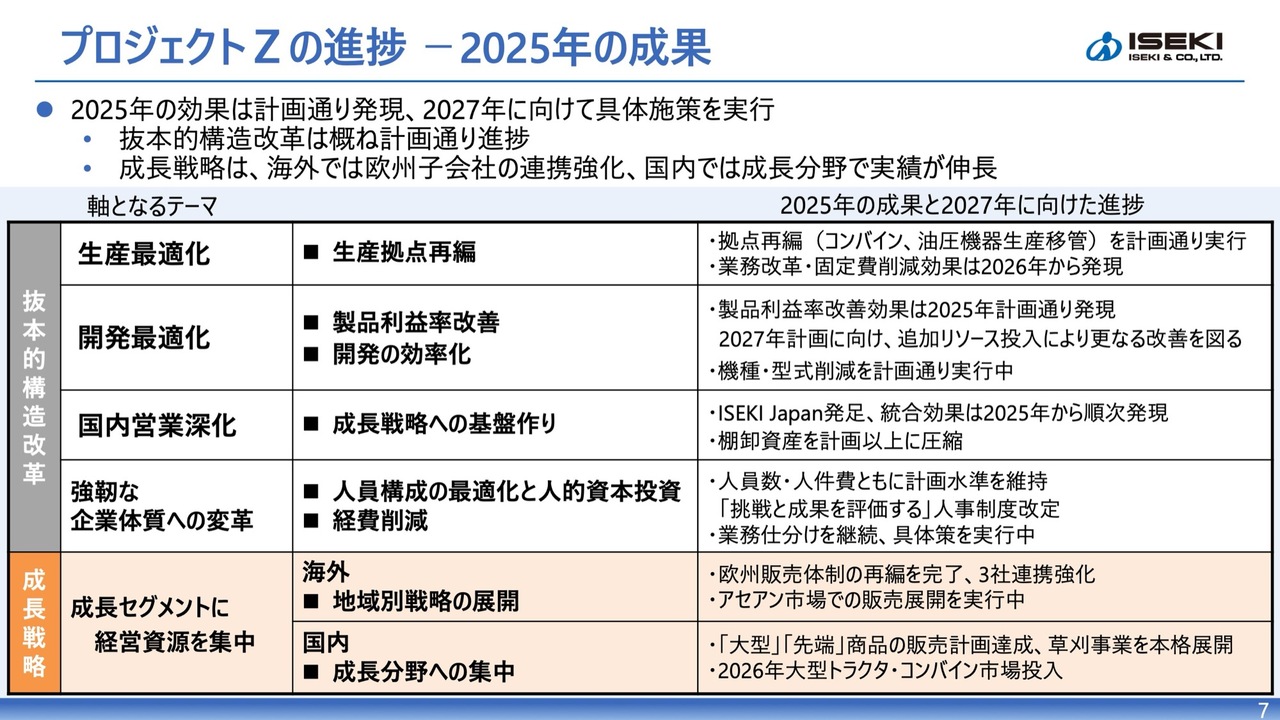

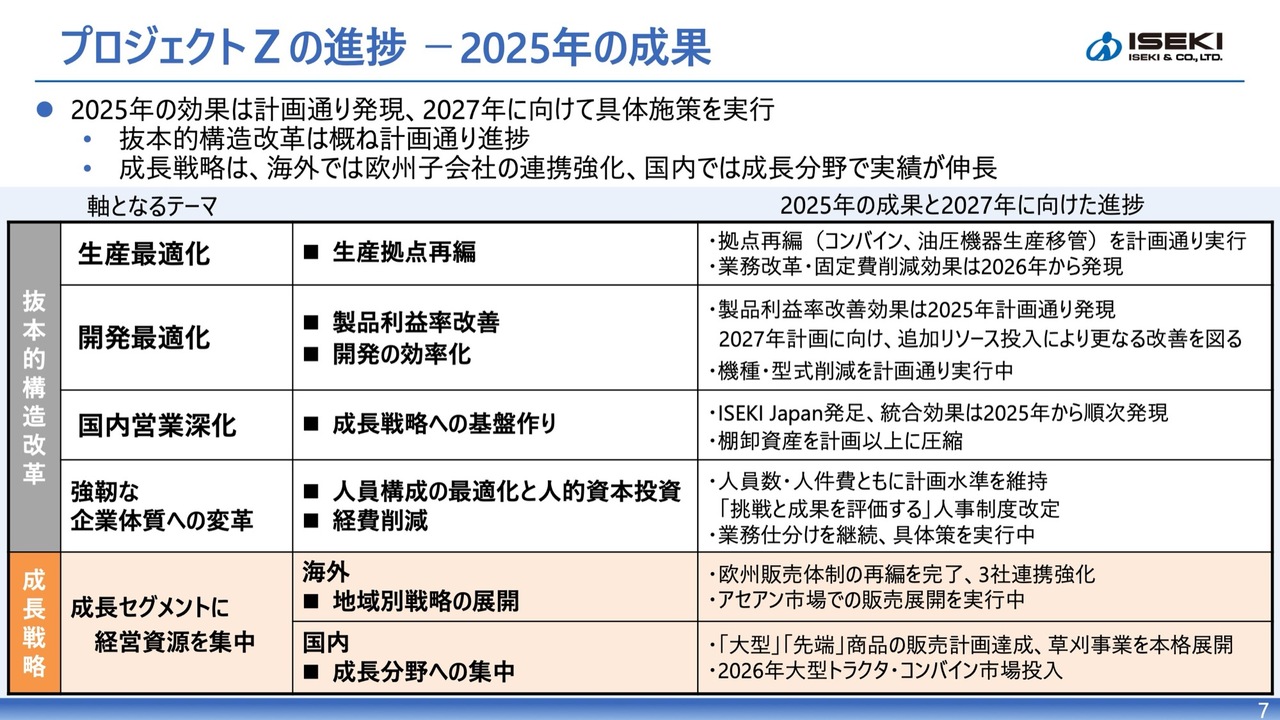

プロジェクトZの進捗 -2025年の成果

「プロジェクトZ」の進捗の概要です。まずは進捗状況のサマリーについてご説明します。

2025年の成果および2027年に向けた進捗は、スライド表の右側に示しています。短期集中で実行している抜本的構造改革の主要施策は、おおむね計画どおりに進んでいます。

2025年から施策効果が順次現れています。先ほど2026年の業績予想でお話ししたとおり、2026年には固定費削減や構造改革の効果が収益性の改善に寄与する見込みです。

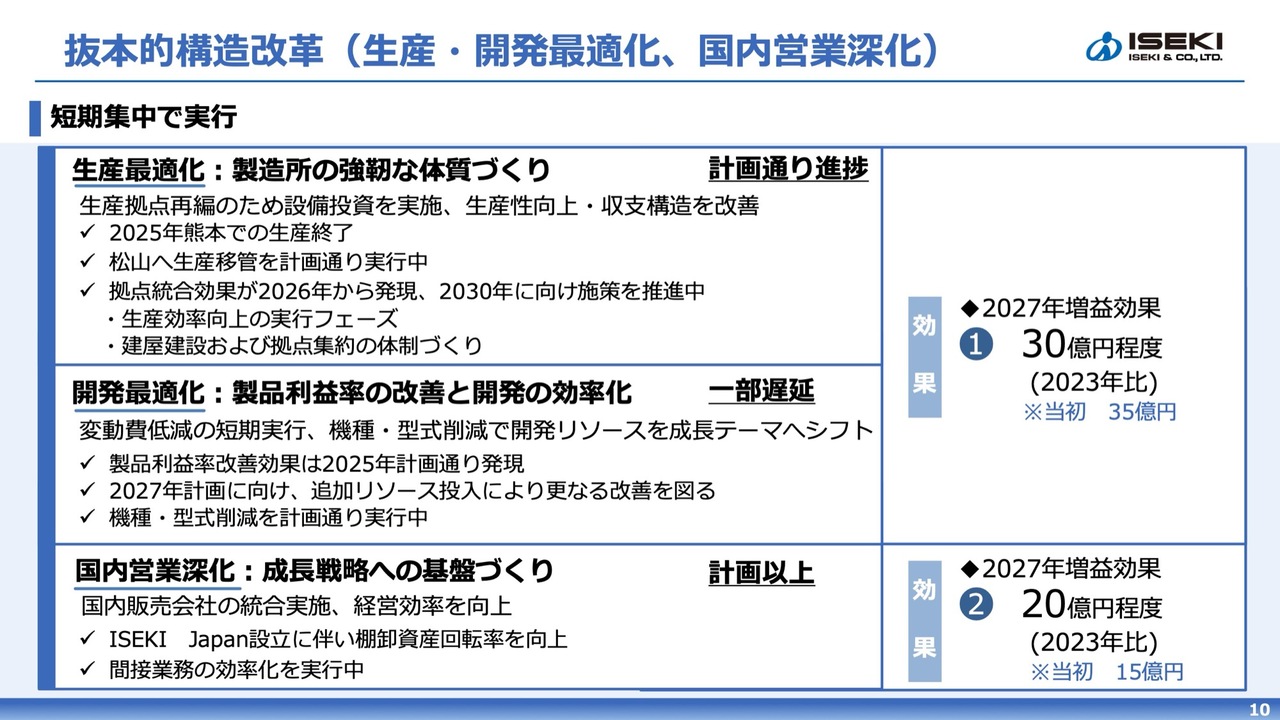

抜本的構造改革の1つ目である生産最適化は、生産拠点再編を中心に進めています。国内生産体制の再編では、コンバインおよび主要部品の拠点集約・移管を計画どおり実行しています。集約に向けた建屋建設、設備の導入および体制整備も着実に進んでいます。

松山製造所におけるコンバインの生産は3月末から順次開始され、生産効率の向上と固定費削減を両立させることで、収支構造の改善効果が2026年から段階的に表れる見込みです。

当然のことながら、新たな投資に伴い償却負担が発生します。そのため、一気に効果が表れるわけではありませんが、確実に、そして着実に改善を進めていきたいと考えています。

プロジェクトZの進捗 -2025年の成果

抜本的構造改革の2つ目は、開発最適化です。製品利益率の改善において一部遅延が生じていますが、手法と対象を拡大することで、確実に改善を進めています。

改善効果は2025年下期より順次表れ始めており、2027年の目標達成に向けて、引き続き努力していきます。

開発の効率化においては、機種や型式の集約、共通設計の推進を計画どおり進め、開発リソースをより成長分野に重点的に配分しています。

抜本的構造改革の3つ目は、国内営業深化です。2025年1月に販売会社を統合し、新しくISEKI Japanを発足させました。国内販売会社の統合と営業体制の再構築をしっかりと実施しています。

また、経営資源の集中と迅速な意思決定体制の構築により、在庫圧縮や販売力強化の効果が着実に表れ始めています。

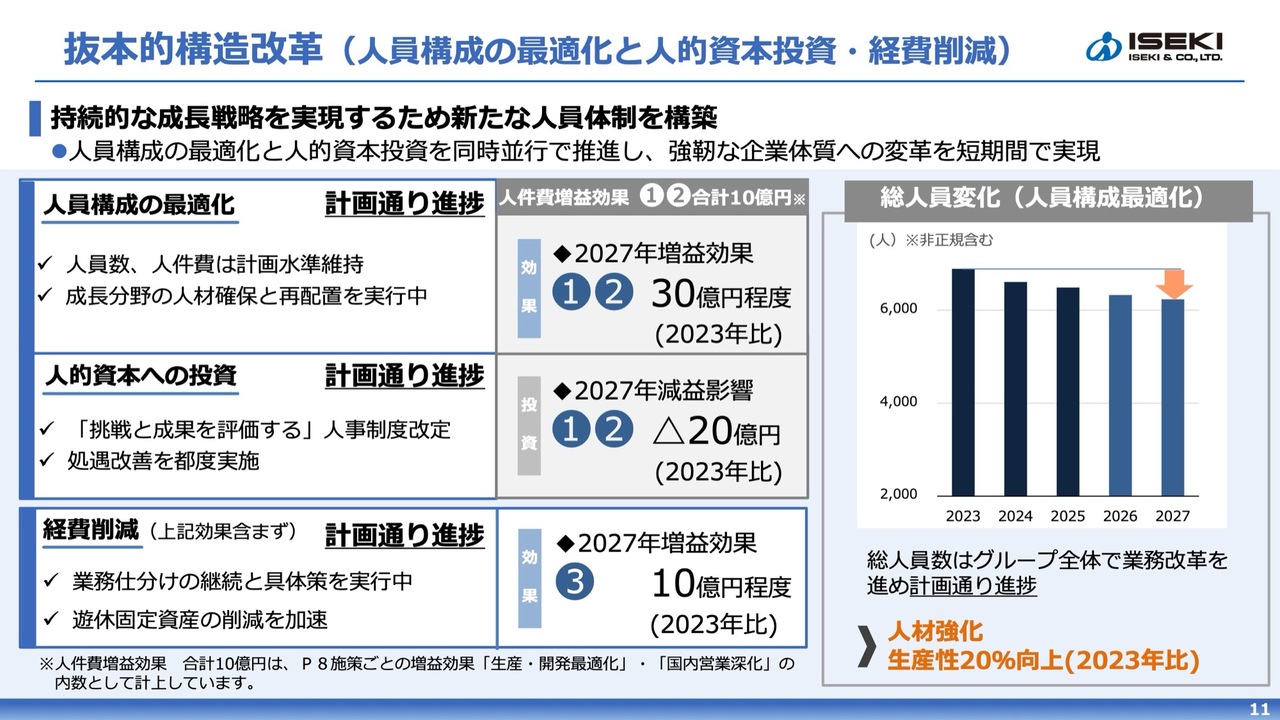

グループ全体の人員数・人件費の水準は、当初計画どおりです。「挑戦と成果を評価する」人事制度改革や処遇改善を通じた人的資本投資を計画どおり推進し、生産性向上と成長を支える強靭な企業体質への変革を目指した基盤を構築していきます。

また、経費削減については、2025年からすでに削減効果が順次表れています。

プロジェクトZの進捗 -2025年の成果

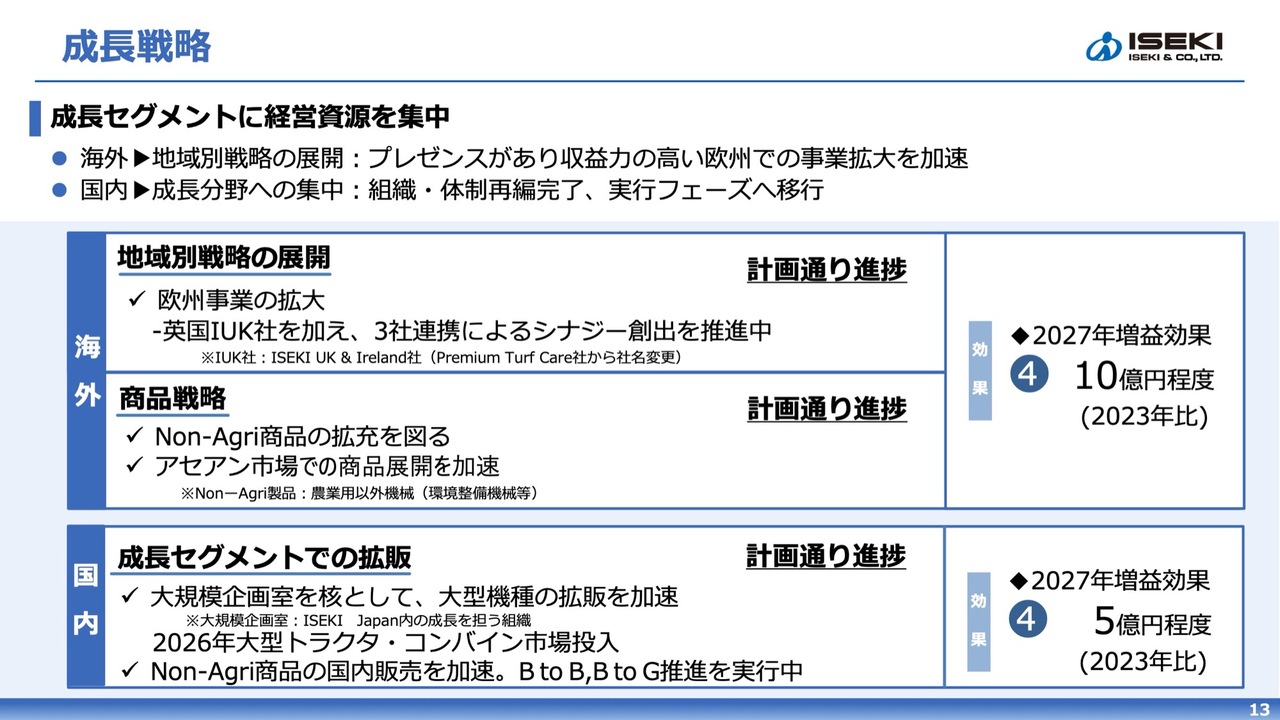

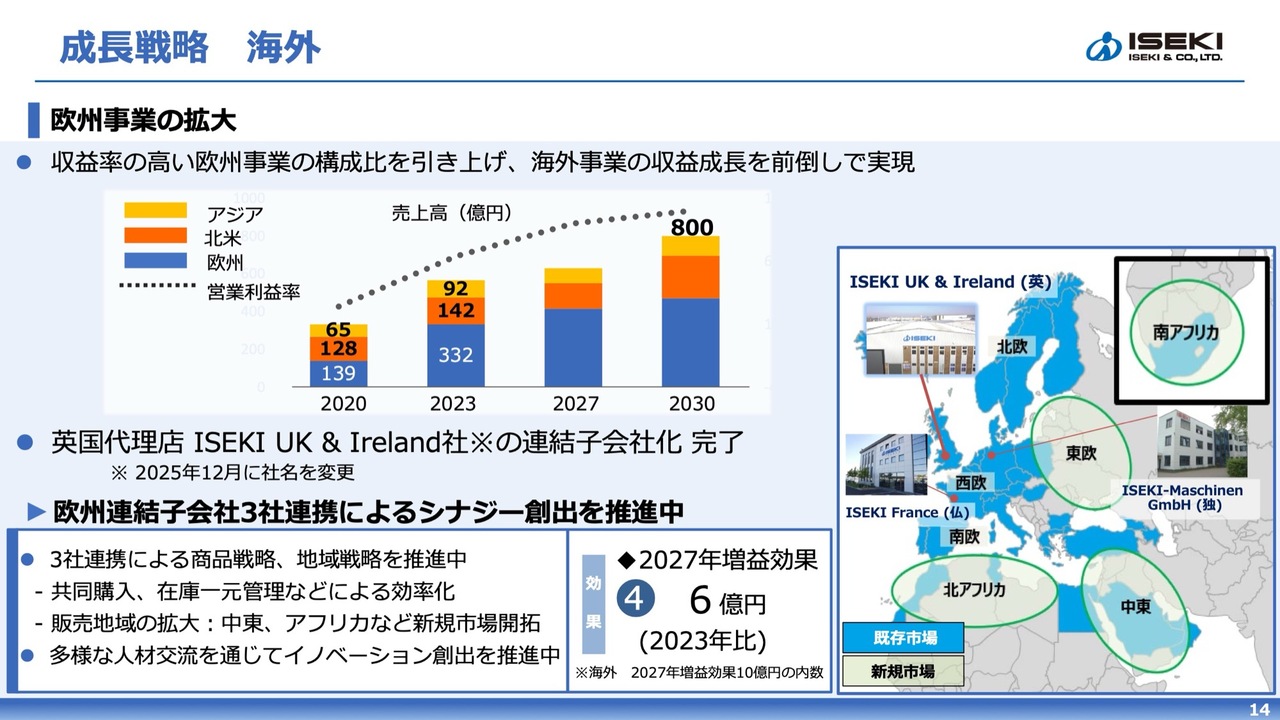

成長戦略についてです。国内外ともに計画どおり進捗しています。海外では、欧州事業を中心に収益性の高い地域での展開を強化し、国内では、成長分野への経営資源集中により成果が表れつつあります。

まず、海外についてです。地域別戦略と商品戦略の展開では、欧州においてISEKIフランス、ISEKIドイツに加え、2025年年初に連結化したISEKI UKの3社が連携し、販売および在庫管理の一体的な運営を推進しています。

取扱商品の拡充と営業地域の拡大を可能とし、欧州成長の第2ステージに向けて進めています。

欧州の事業は収益性が高く、この地域のポートフォリオ構成比を高めることで、海外事業全体の収益性向上を前倒しで目指します。

加えて、将来的な成長が見込まれるアセアン地域の拡大を図ります。詳細については、スライドの15ページ以降に記載していますので、ご覧ください。

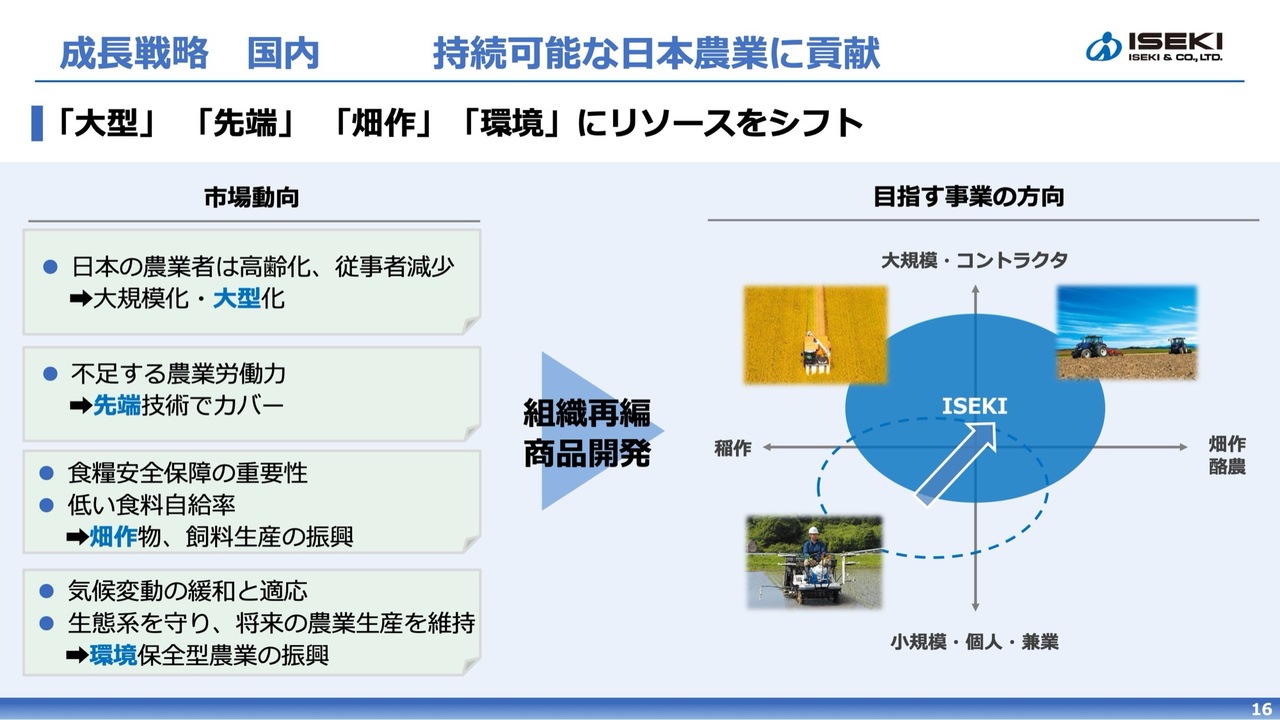

次に、国内についてです。成長分野である「大型」「先端」「畑作」「環境」に対する経営資源の集中の一環として、ISEKI Japan内に大規模企画室を設置しました。ここを中心に、商品戦略および販売戦略を展開しています。

また、大型・先端技術商品の投入や環境配慮型農業への対応を強化することで、成長分野での業績拡大を進めていきます。

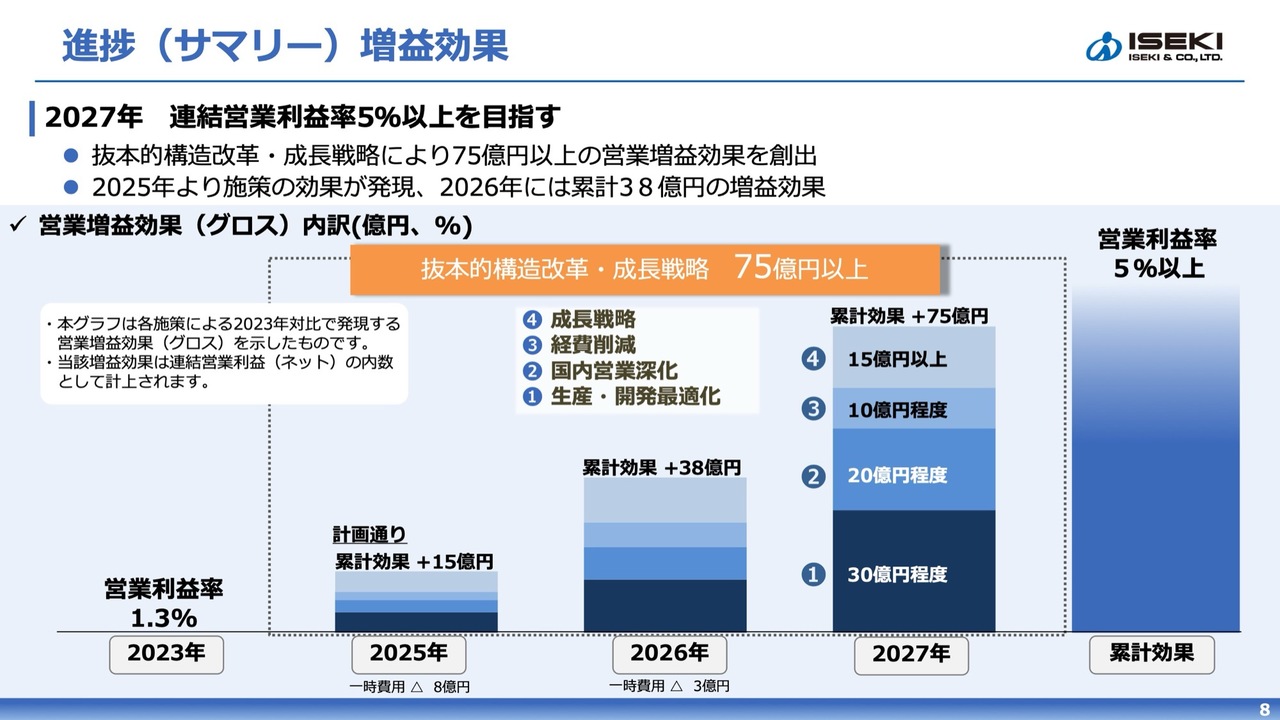

進捗(サマリー)増益効果

スライドは、施策の増益効果を年度ごとに示しています。「収益性の改善」の展開についてご説明します。

先ほどの決算概要でもご説明しましたが、2025年の「プロジェクトZ」による収益効果はプラス15億円です。2026年にはこれをプラス38億円まで伸ばす計画です。

なお、2025年の一過性の費用については先ほどお話ししましたが、2026年も松山工場における立ち上げの影響で一部費用が発生します。ただし、これらはいずれも一過性のものとご理解いただければと思います。

特に、生産最適化や開発最適化、いわゆる変動費の削減については、順次その効果が大きく表れてきます。

2026年には本格化し、2027年には生産の回復や大型の新機種投入などにより、営業利益率5パーセントに向けて着実に進展させていきます。

抜本的構造改革(生産・開発最適化、国内営業深化)

スライドは、あらためて、抜本的構造改革について示しています。先ほどのお話と重複するため、ポイントのみご紹介します。

スライド右側には、抜本的構造改革による増益効果を示していますが、今回、一部見直した箇所があります。

スライド右側上段をご覧ください。従来35億円としていたものを30億円程度に修正しました。先ほどお話ししたように、開発最適化において一部遅延が生じています。

一方、右側下段の国内営業深化については、早々にさまざまな効果が表れています。この効果と数字が入り繰りとなっている点をご理解ください。

いずれにしても、この開発最適化に関する数字についても、着実に将来に向けて増加していくと考えています。

抜本的構造改革 (人員構成の最適化と人的資本投資・経費削減)

人員および人件費の推移については、先ほどお話ししたとおりです。

成長戦略

成長戦略の概略についても、先ほどお話ししたとおりです。

成長戦略 海外

欧州に関してです。スライドは、「欧州でしっかりと収益を上げていきます」ということを示しています。

このあたりの効果は、スライド中央下部に「6億円」と記載がありますが、手応えが出てきていますので、従来よりも収益効果を増やしていけると考えています。

成長戦略 海外

スライドはアセアンに関する内容です。

成長戦略 国内 持続可能な日本農業に貢献

国内の成長戦略についてです。スライドは、リソースを集中する方向性についてを示しています。

成長戦略 国内 「大型」「先端」

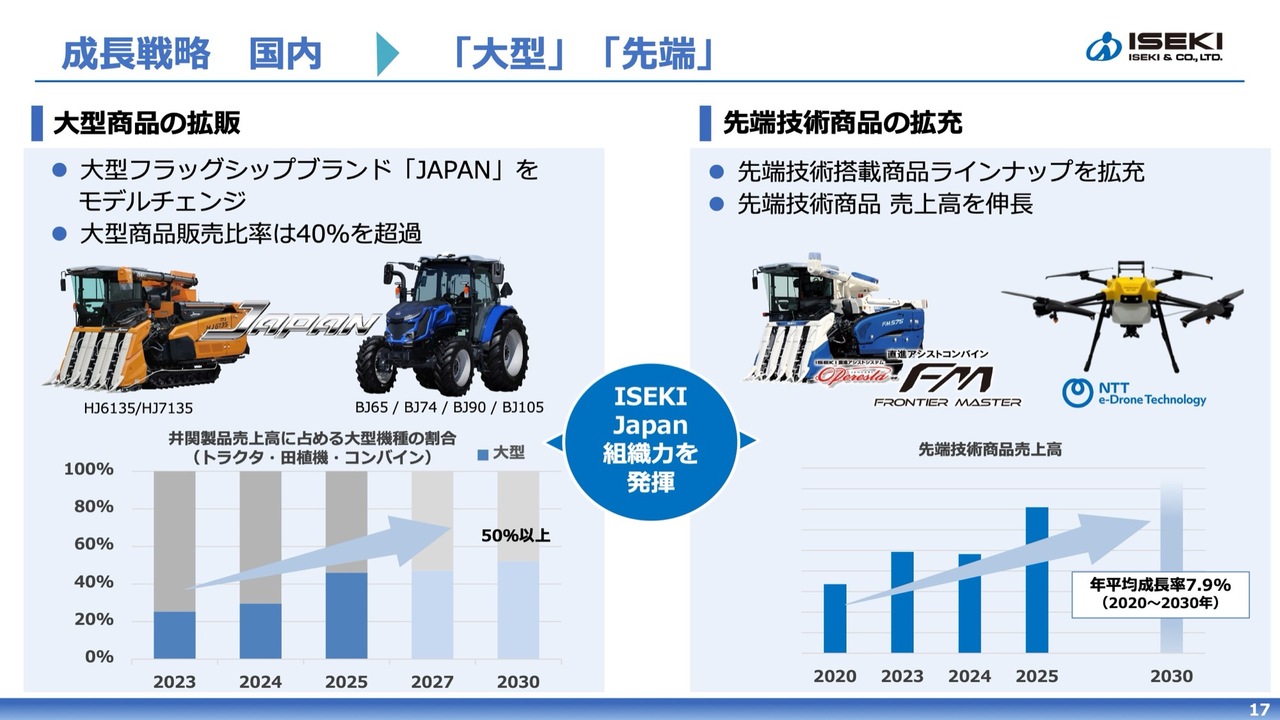

大型商品と先端技術の取り組みについてです。大型領域において、足元ですでに大型製品の販売構成比が2025年の実績で40パーセントを超えています。2030年の目標を50パーセント以上としていますが、順調に推移しています。

また、当社のフラッグシップブランド「JAPAN」、いわゆる大型の高機能付加価値機種のトラクタ・コンバイン・田植機を取り扱うブランドになりますが、こちらの新商品を2026年から順次市場投入していく予定です。

このような施策が、増収増益効果に確実に反映されると考えています。

また、先端技術商品については、ラインナップを拡充するとともに、ISEKI Japanの組織体制を活用し、販路拡大を進めていきます。

成長戦略 国内 「畑作」「環境」

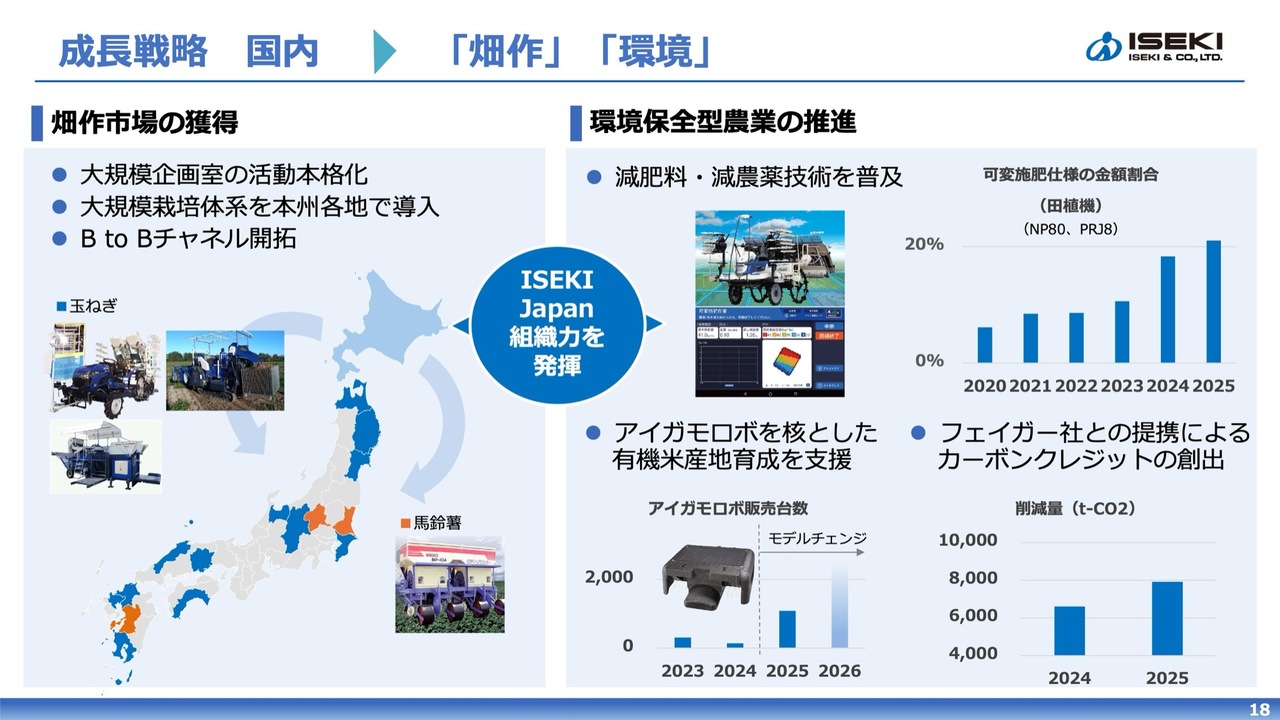

「畑作」と「環境」への取り組みについてです。畑作市場では、大規模企画室を中心に、全国で大規模な栽培モデルの展開を進めています。具体的には、玉ねぎやじゃがいもを中心に展開し始めています。

特に、BtoBチャネルの開拓が本格化しており、例えば総合商社の農業法人とのコラボレーションが着実に進んでいます。

環境分野においては、従前から当社が得意としている可変施肥技術や、「アイガモロボ」などの有機を中心とした環境適合型・環境配慮型の市場、カーボンクレジットなどでしっかりと強化していきたいと考えています。

成長戦略 Non-Agri製品

国内のNon-Agriについてです。これまで国内では、農業、すなわちAgriを中心に展開してきました。

一方、欧州や北米ではNon-Agriを中心に展開してきました。特に欧州では、60年以上にわたる当社の歴史の中でISEKIブランドを定着させています。

自治体やプロユーザーから高い信頼を得て、累計で20万台以上の出荷実績を誇るトラクタや乗用芝刈機を日本市場に本格的に投入し、国内の草刈関連市場でのプレゼンス向上を目指します。

対象市場は自治体、公園・緑地、建設土木関連、ゴルフ場などであり、BtoBおよびBtoG営業を強化し、国内Non-Agri領域の売上を100億円まで伸ばしていきたいと考えています。

以上が、収益性改善に向けた主な取り組みとなります。

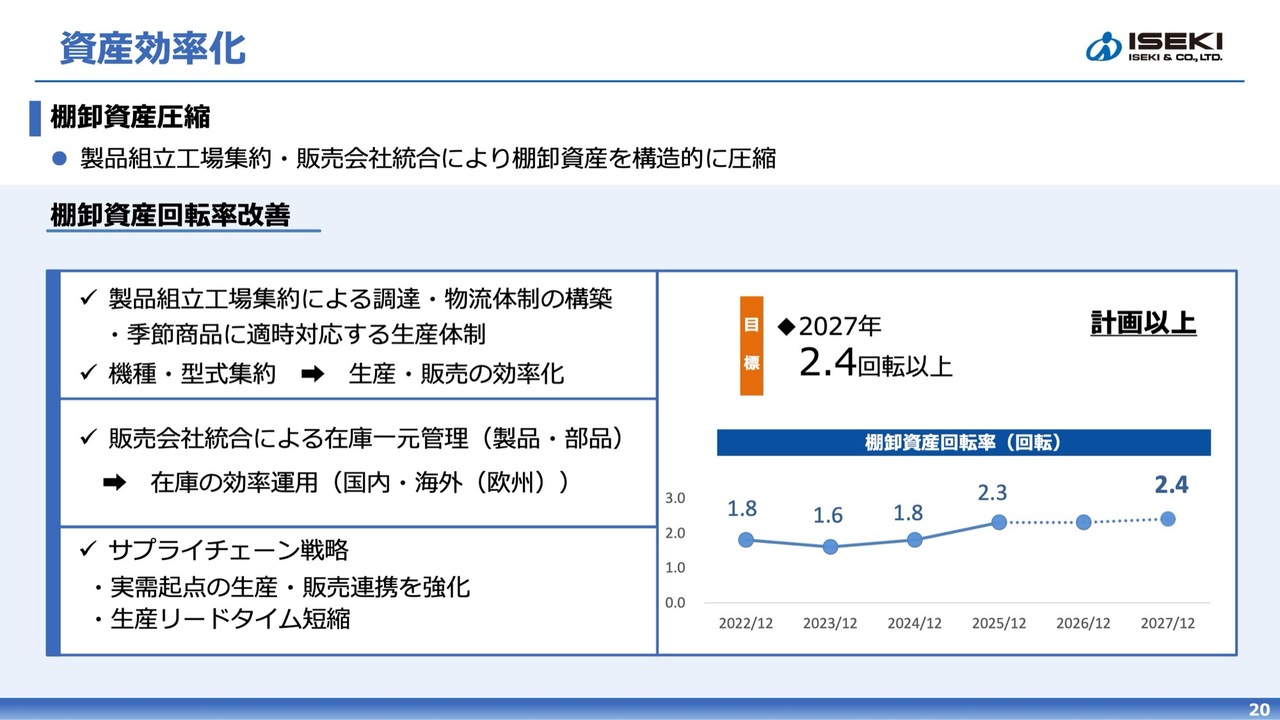

資産効率化

資産効率化についてご説明します。製品組立工場の集約と販売会社の統合により、構造的に棚卸資産を圧縮できる態勢を整えています。

具体的には、最終製品の出荷拠点を松山に集約していきます。これまでは秋商品と春商品を別々の工場で生産していましたが、生産の平準化を図ることで、在庫が増加していたところを解消する計画です。

また、販売会社を1社体制にすることで、在庫管理も1社で一元的に行うことが可能になります。しかしながら、スライドで示しているグラフは、こうした構造的に解決できるところまでは反映されていません。

業界平均は3回転程度だと考えていますので、現在の2.4回転という水準は、まだ改善の余地があると正直思っています。

それでも、この2年間で確実に在庫や棚卸資産の圧縮を進めることができた点については、自信を持っています。

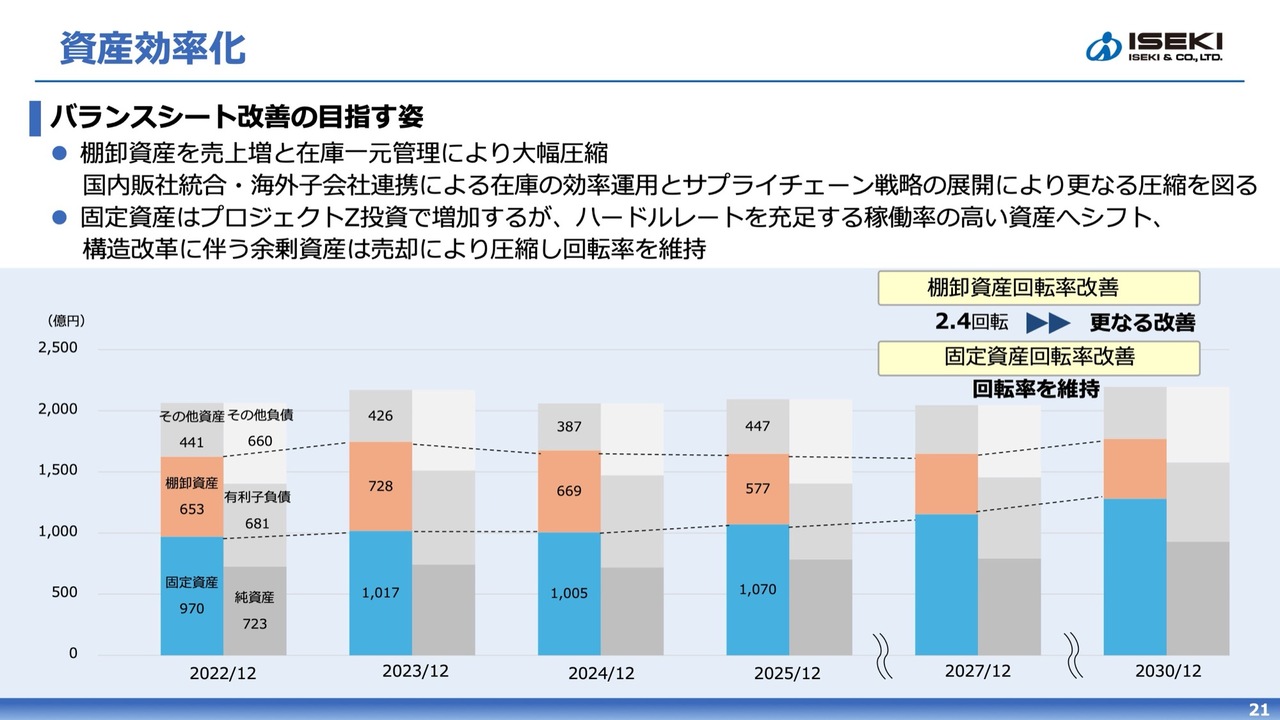

資産効率化

スライドは、バランスシートの改善を目指す姿を示しています。棚卸資産については、引き続き圧縮を進めていきます。

固定資産については、先ほどお話ししたように、今後、生産最適化に伴う投資が増加する見込みです。この部分については、ハードルレートを満たした投資で、稼働率の高い資産となるように取り組んでいきます。

一方で、余剰資産の売却を進め、固定資産の回転率が悪化しないようにコントロールしていきます。

総資産の回転率や資産効率の改善については、棚卸資産の効率化を図ることが、この「プロジェクトZ」の中心課題であることを、あらためてお伝えします。

資産効率化

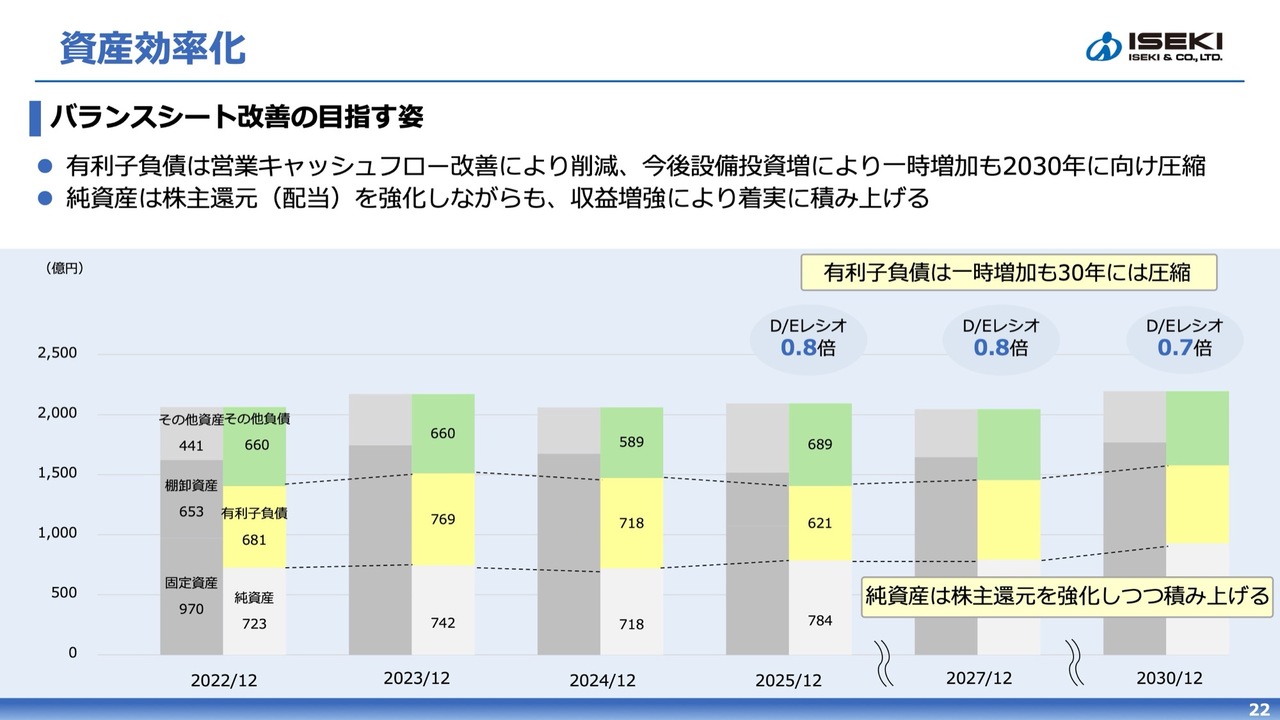

有利子負債の削減についてです。こちらに関しては、「この2年間でだいぶ削減した」ということをご説明しました。この先、設備投資を実施することで一時的に増加しますが、2030年にかけて圧縮できる見込みです。

内容としては、収益や棚卸資産の削減、そして償却費の合計の範囲内での投資に先々収まってくると考えています。

また、純資産については、株主還元を強化しつつ、収益増強により着実に積み上げていきます。

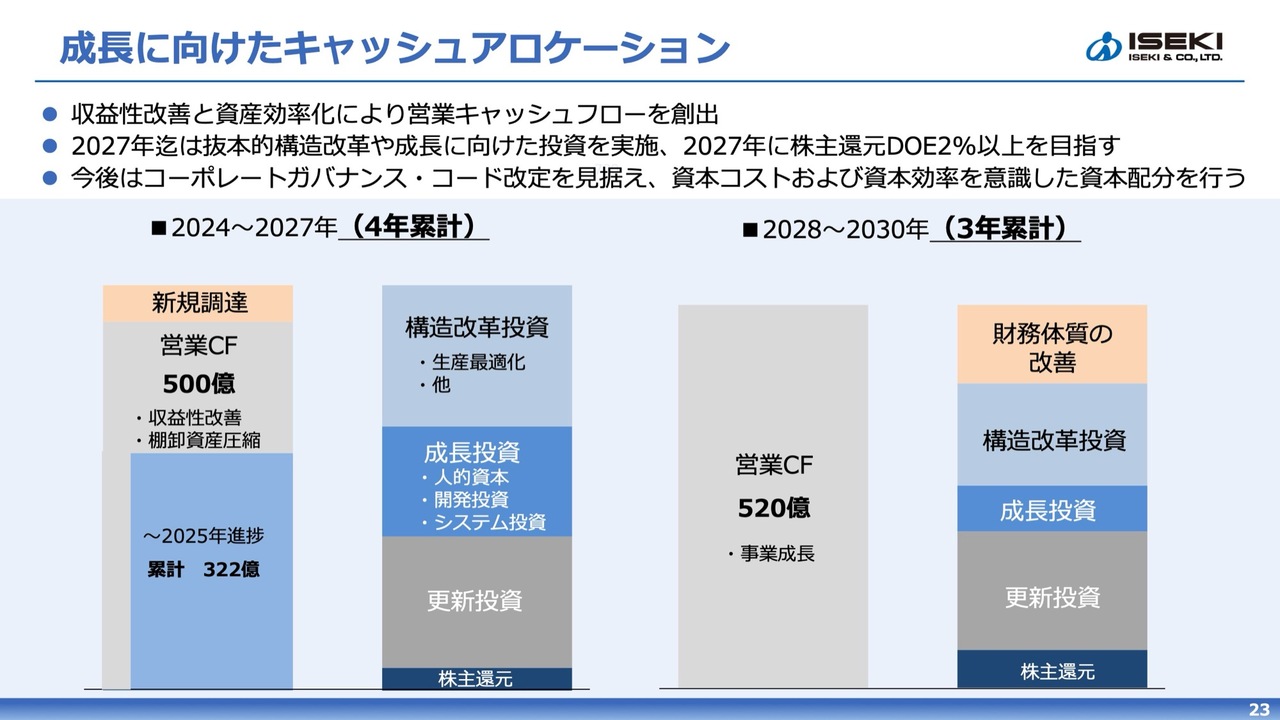

成長に向けたキャッシュアロケーション

成長に向けたキャッシュ・フローについてです。スライドには当初の展開が示されています。

収益性の改善と資産効率化に取り組むことで稼ぎ出す営業キャッシュ・フローは、スライド左側の棒グラフにあるとおり、2024年から2027年までの4年間で500億円です。さらに、右側の棒グラフが2028年から2030年までの3年間で、520億円まで拡大する計画です。

2024年および2025年においては、営業キャッシュ・フローが順調に推移し、当初のペースを上回る累計322億円を達成しています。

2027年までは抜本的構造改革や成長に向けた投資を実施し、株主還元DOE(株主資本配当率)2パーセント以上を目指します。

現状ではまだ不十分だと認識していますが、1株当たりの配当を60円、さらにもう少し上積みして、ようやくDOE2パーセントに達する見込みです。これを目標に取り組んでいきたいと考えています。

2028年度以降は、営業キャッシュ・フローを活用して構造改革や成長投資を継続しつつ、株主還元の向上や有利子負債の圧縮も引き続き進めていき、財務体質の改善を図っていきます。

以上、「プロジェクトZ」の進捗についてのご説明でした。

目次

「資本コストや株価を意識した経営の実現に向けての対応について」のアップデートを行いましたので、その内容について、スライドの目次に沿ってご説明します。

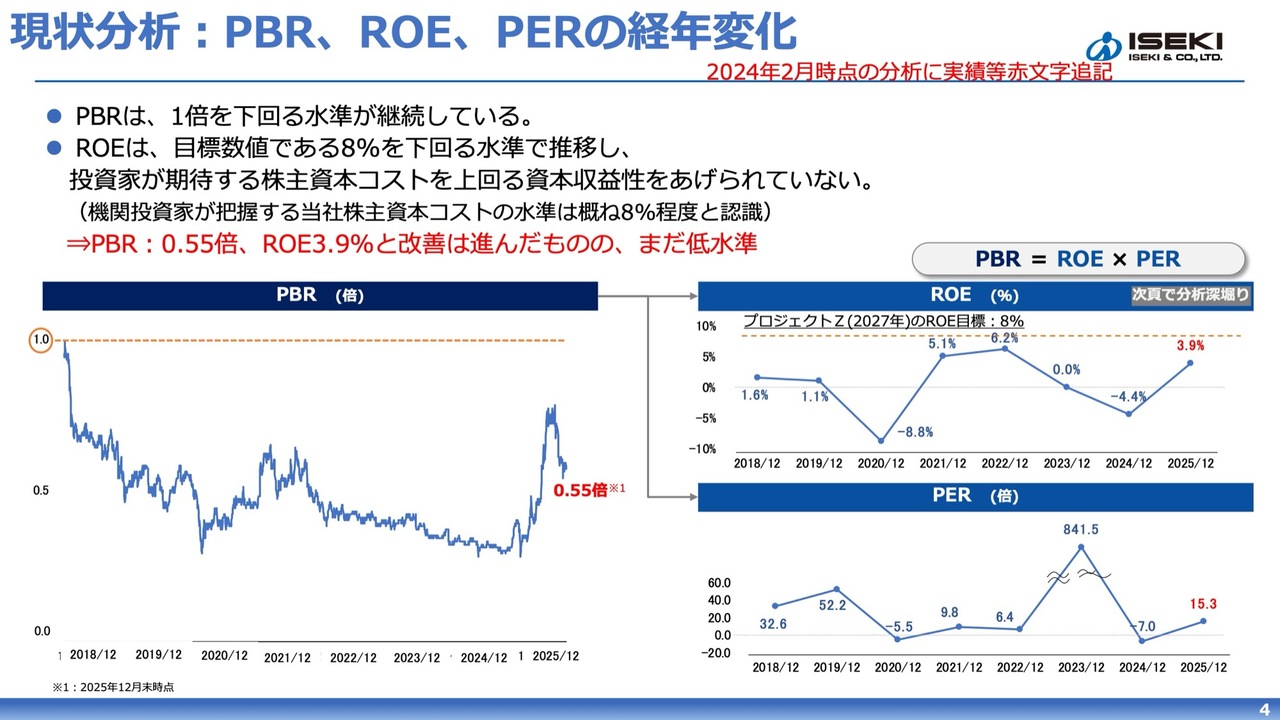

現状分析:PBR、ROE、PERの経年変化

まず、現状分析についてです。この現状分析についての最初の2ページは、足元の微修正も含めたものとなっています。スライドは、2024年2月の公表時の分析結果に、赤文字で現状を記載しています。

PBR(株価純資産倍率)、ROE(自己資本利益率)、PER(株価収益率)の状況について、PBRは引き続き1倍を下回る水準が続いています。

本日終値のPBRは0.59倍と、まだ0.6倍には達していません。ROEは今回の決算で3.9パーセント、PERは15.3倍程度となり、改善は進んだものの、依然として不十分な状況です。

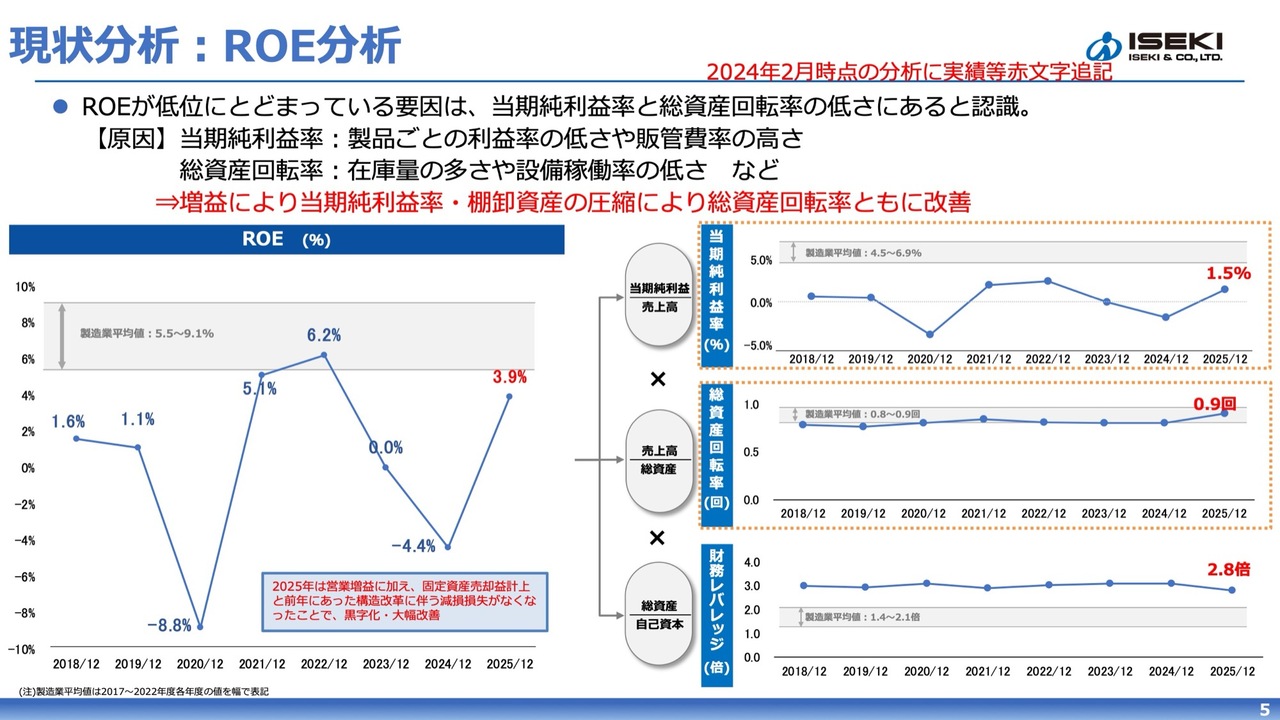

現状分析:ROE分析

ROEをさらに因数分解した当期純利益率、総資産回転率、財務レバレッジはスライドのとおりです。

当期純利益率、総資産回転率ともに改善していますが、まだ道半ばです。

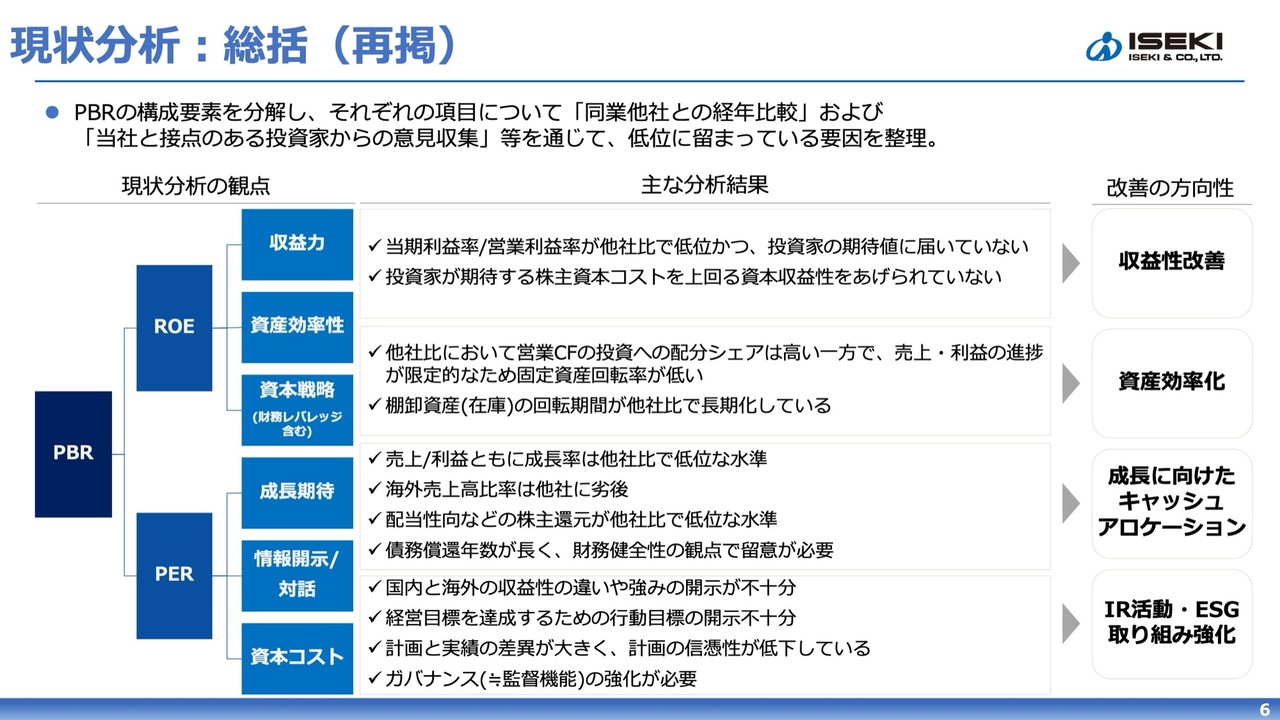

現状分析:総括(再掲)

スライドは、現状分析の総括を再掲しています。

改善の方向性はスライド右側に記載のとおり、収益性向上と資産効率化が重要なポイントです。この点については、先ほどお話しした「プロジェクトZ」の施策によって実現していく予定です。

加えて、スライド右下に記載されているIR活動やESGの取り組みを強化することで、PBR1倍を目指していきます。

PBR改善に向けて:プロジェクトZ計画概要

スライドは「プロジェクトZ」とPBR1倍以上への改善策の方向性を簡単に示したものです。

次ページ以降の「プロジェクトZ」各施策の進捗が本施策の主要テーマだとお伝えしましたので、こちらについてのご説明は割愛します。

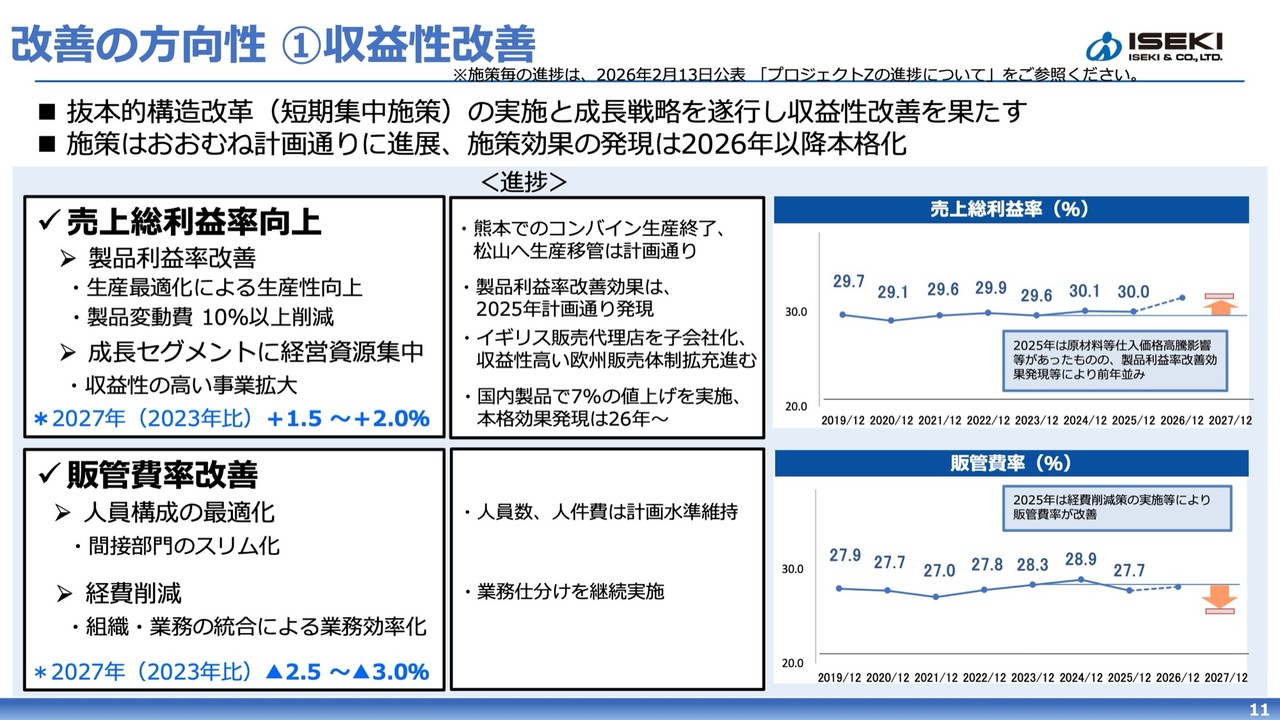

改善の方向性 ①収益性改善

改善の方向性の1つ目である「収益性改善」についてです。「プロジェクトZ」施策の進捗により、2025年度の実績では売上総利益率は前年と同程度でしたが、販管費については国内外の増収や販管費削減の効果により改善しています。

2026年度以降の変動費低減、ISEKI Japanおよび製造会社である株式会社ISEKI M&Dなどの統合効果により、販管費削減が着実に進む見込みです。

2027年度の目標値の達成に向けて、現状では順調に進捗していると見ています。

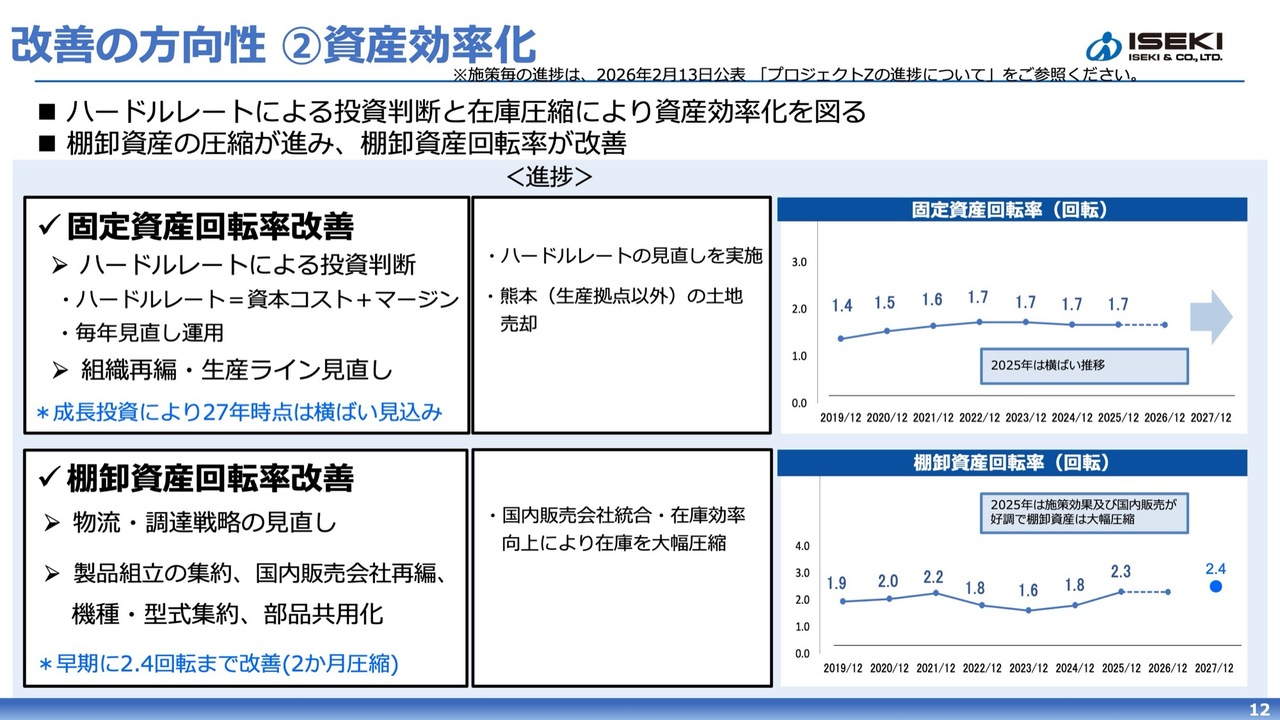

改善の方向性 ②資産効率化

2つ目の「資産効率化」です。この鍵となるのは、固定資産回転率と棚卸資産回転率の改善です。

固定資産については、今後の構造改革および成長投資を実施することで減少は見込んでいませんが、しっかりと収益を生み出せる資産への転換を図っていきます。

棚卸資産については、先ほどのご説明のとおりです。

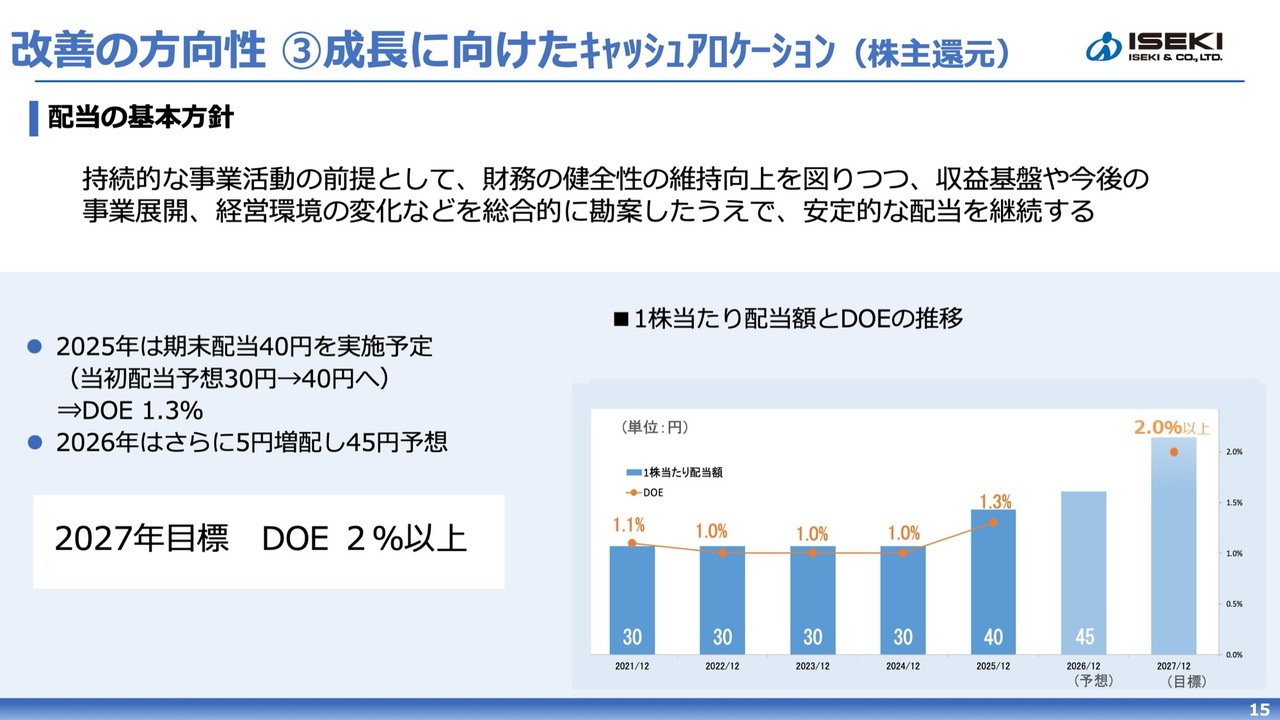

改善の方向性 ③成長に向けたキャッシュアロケーション (株主還元)

3つ目の「成長に向けたキャッシュアロケーション」についてです。2025年度は10円増配し、40円の配当で、DOEは1.3パーセントにとどまっています。

2026年度にはさらに5円の増配を計画しています。そして、2027年度に向けて「プロジェクトZ」の効果を発揮させ、DOE2パーセントを達成することを目指していきます。

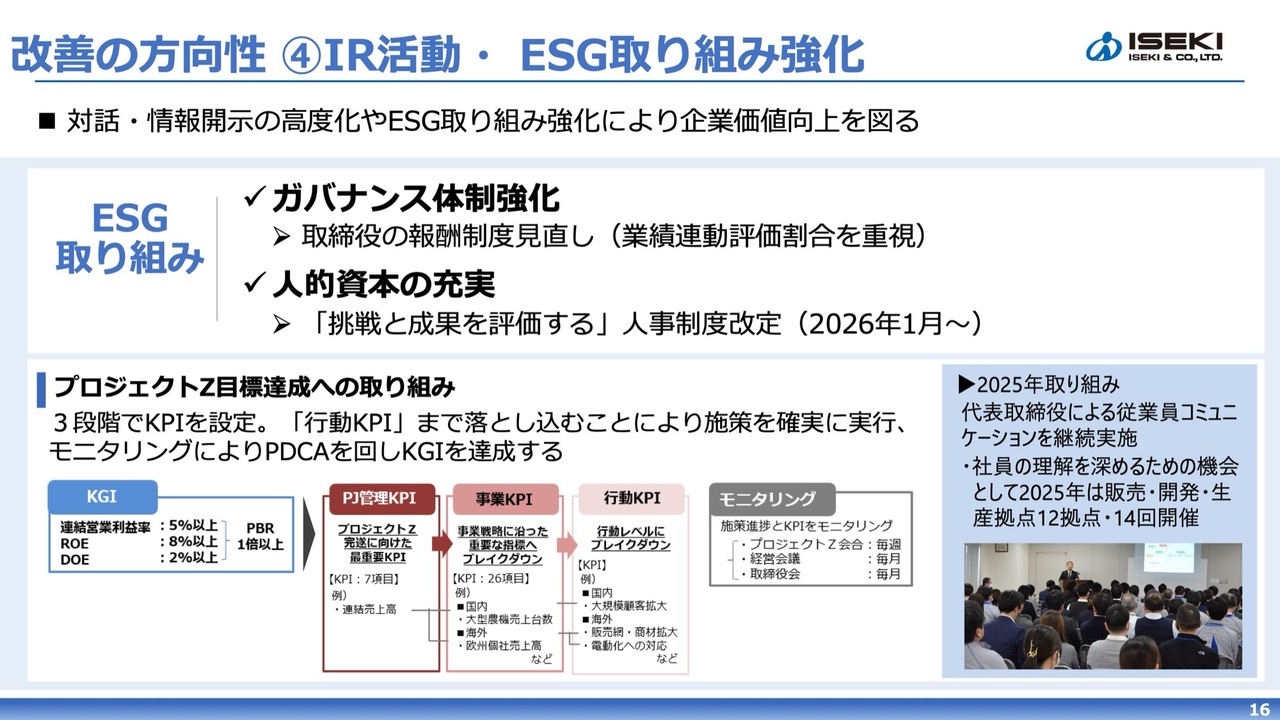

改善の方向性 ④IR活動・ ESG取り組み強化

4つ目の「IR活動・ESG取り組み強化」についてです。「プロジェクトZ」の効果に加え、IR活動やESGの取り組みが資本コストや株価を意識した経営における重要な要素となってきています。

ESGの取り組みに関しては、ガバナンス体制の強化ということで、2025年度に取締役の報酬体制を見直し、2026年度から実際に効果を発揮します。内容としては、業績連動の比率を高めるものです。

また、人的資本の充実においては、2026年1月から「挑戦と成果を評価する」という新しい人事評価制度を、まず井関単体で導入しました。

改善の方向性 ④IR活動・ ESG取り組み強化

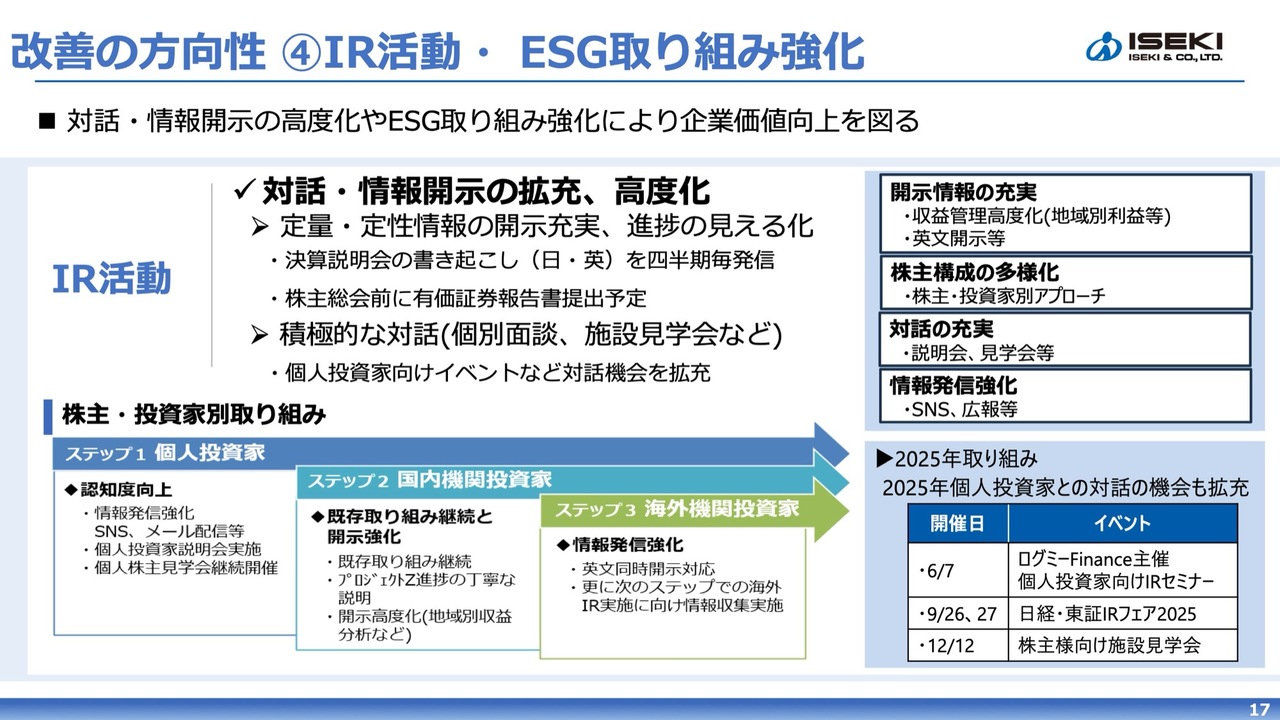

IR活動では、対話と情報開示の拡充を目指し、決算説明会の書き起こし記事の公開や「日経・東証IRフェア2025」の出展など、新たな取り組みを実施しています。

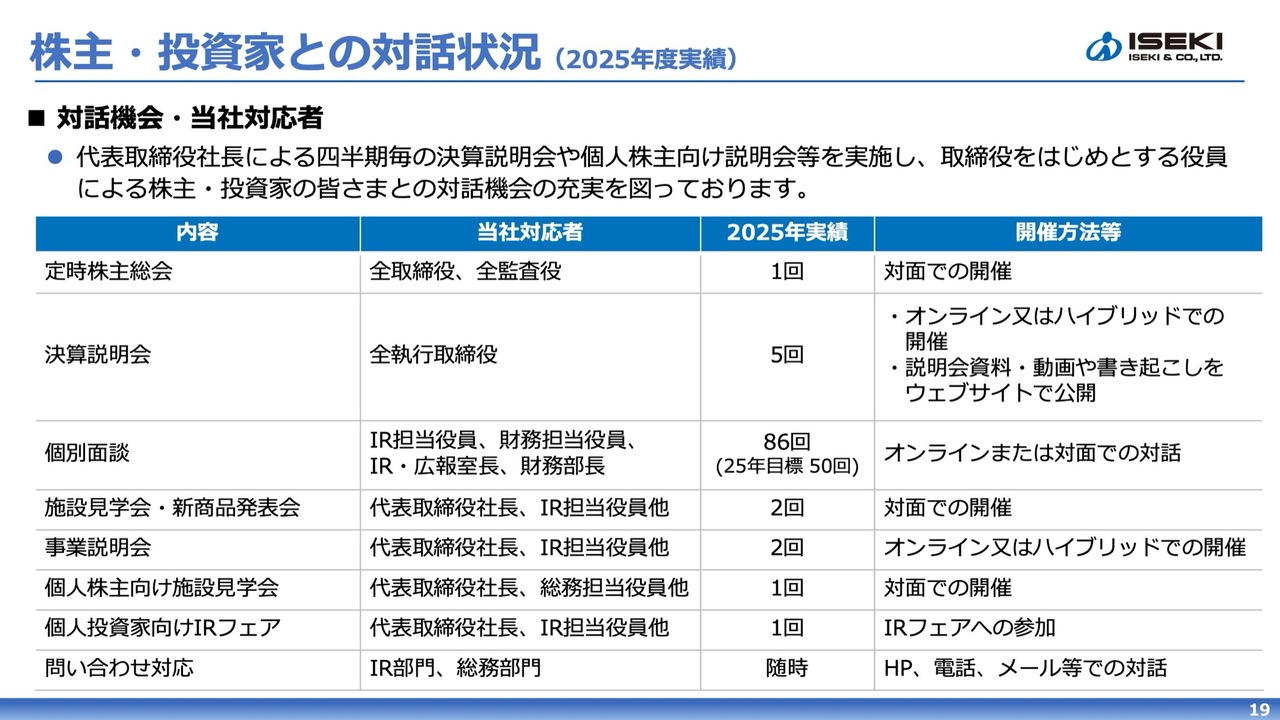

株主・投資家との対話状況 (2025年度実績)

対話状況についてです。昨年は多くの投資家やアナリストのみなさまと個別面談を実施しました。

この面談回数は前年比で大きく増加し、当初の目標を大きく上回る結果となりました。今回はその対応を踏まえて取り入れた事例のみご紹介します。

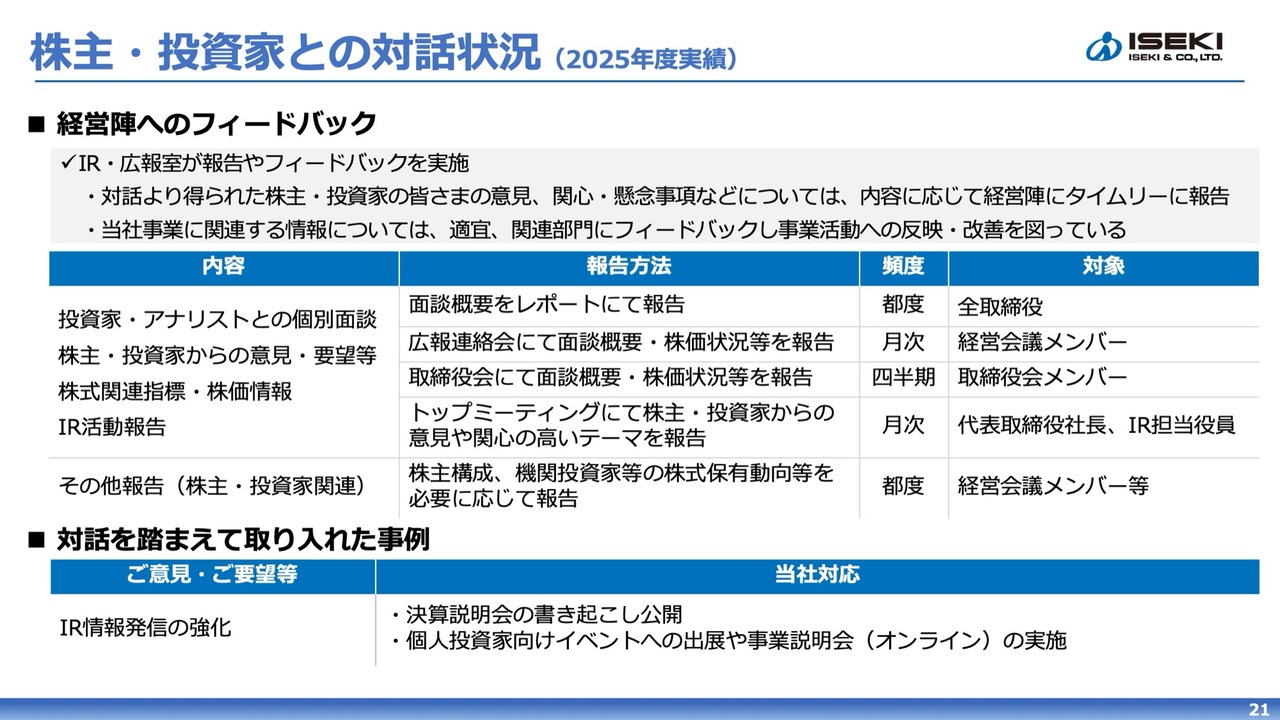

株主・投資家との対話状況 (2025年度実績)

みなさまからのご意見やご要望を踏まえ、決算説明会の書き起こし記事の公開や、個人投資家向けのイベント出展などに取り組んできました。主な内容はスライドに記載のとおりです。

今後もみなさまからのご意見をうかがいながら、PBRの改善に向けて努力していきます。

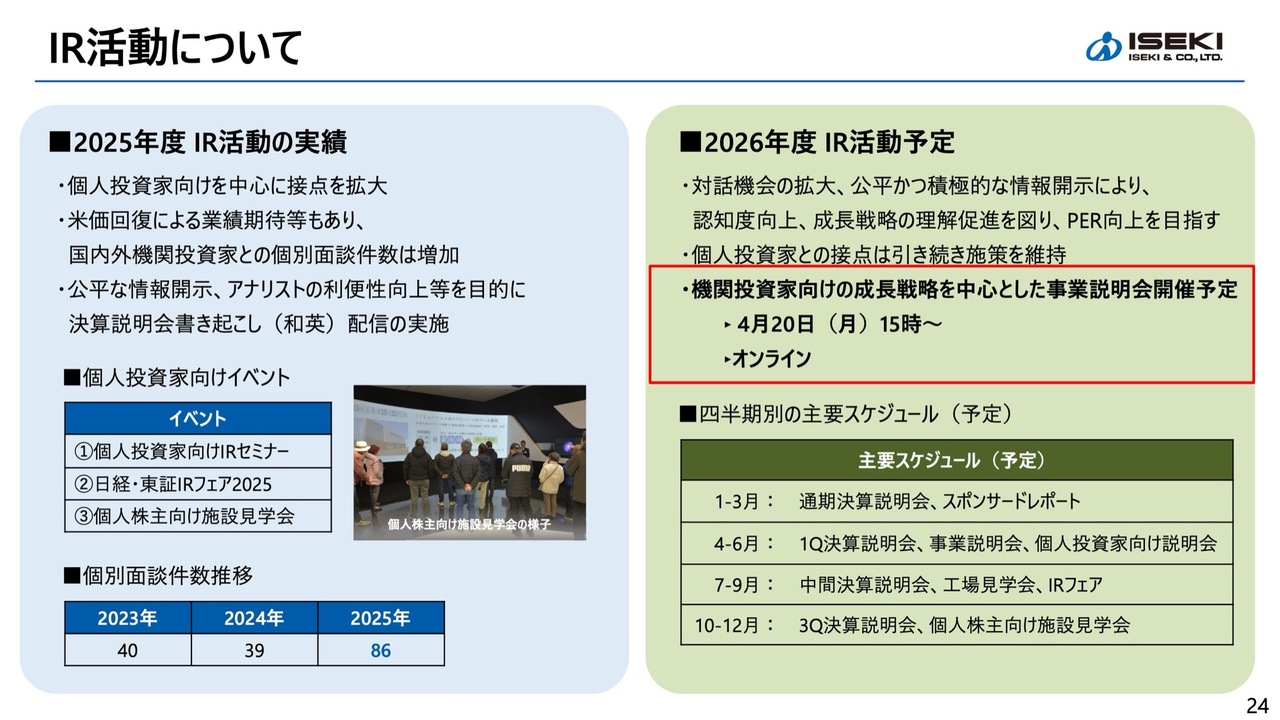

IR活動について

IR活動についてのご案内です。スライド右側中段に記載していますが、4月20日にオンラインで当社の事業説明会を開催します。

こちらは主に機関投資家向けに、成長戦略を中心とした内容を予定しています。

なお、機関投資家のみなさまと申し上げましたが、それ以外の方々も含め、ぜひご参加いただければと思います。これも新しい取り組みの一環としてご理解ください。

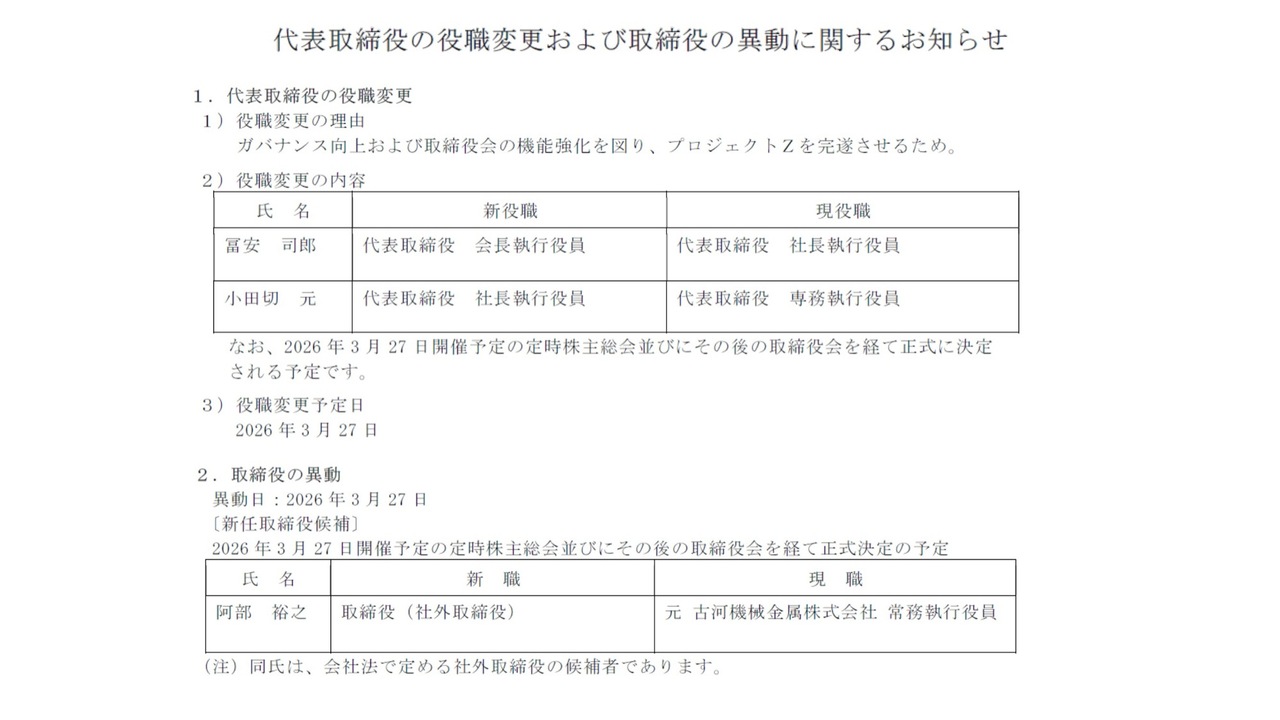

代表取締役の役職変更および取締役の異動に関するお知らせ

最後に、役員体制の変更を同日発表しています。1点目として、社外取締役に阿部裕之氏を新たに招聘することとしました。阿部氏は元古河機械金属株式会社の常務執行役員として、特に開発生産部門のヘッドを務めた経歴をお持ちです。

また、営業を含めた多岐にわたる業務を経験され、子会社の代表取締役として企業経営にも豊富な経験があります。

ガバナンス強化においては、現在、生産最適化や開発最適化を進めていますが、これらについても外部からの視点でしっかりと確認していただくことを目的としています。

2点目として、ガバナンス向上および取締役会の機能強化を図るため、また「プロジェクトZ」の完遂を最優先事項とするために、代表取締役の役職変更を行います。

私、冨安が代表取締役会長執行役員に就任します。また、小田切元は従前より「プロジェクトZ」のリーダーを務めていましたが、代表取締役専務執行役員から代表取締役社長執行役員へ就任します。

「プロジェクトZ」については、先ほどお話ししたとおり、まずこの2年間で短期集中的に構造改革を進めてきました。

なによりも製造所において、熊本の生産終了、販売会社の統合、そして成長エンジンである欧州における新たな体制については、計画どおり進んでいます。

これから成長戦略により軸足を移す中で、「プロジェクトZ」リーダーであった小田切を社長として、しっかりと牽引してもらう狙いがあります。

引き続き、ご指導ご鞭撻のほど何卒よろしくお願いします。以上、私からのご説明とさせていただきます。ご清聴ありがとうございました。

質疑応答:来期の有利子負債について

質問者:2026年度のバランスシートについてです。この2年間で大幅に有利子負債を削減された一方、2026年度からは未来への投資として若干一時的に有利子負債を増やされるとのご説明がありました。2026年度はおおよそどの程度の規模で増加

新着ログ

「機械」のログ