株式会社ブリヂストン 2025年12月期決算説明

ブリヂストン、2026年計画は増収増益予想 増配継続でさらなる株主還元の強化へ

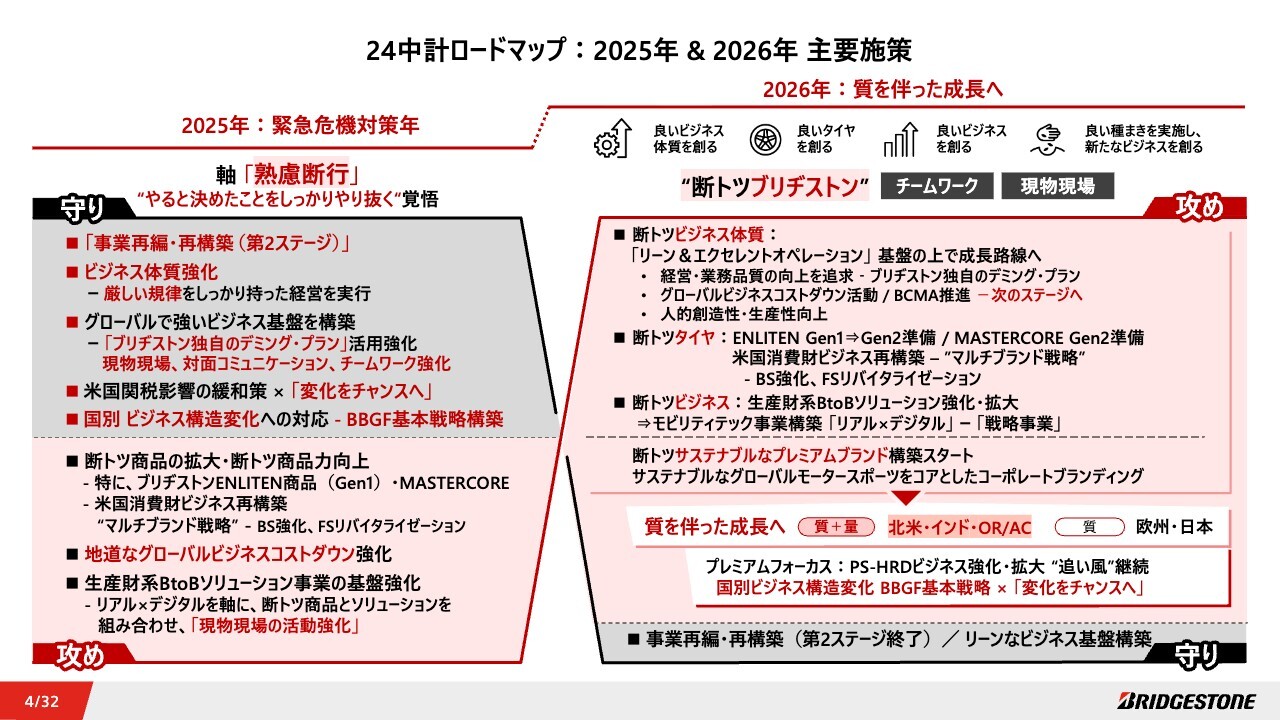

24中計ロードマップ:2025年&2026年 主要施策

森田泰博氏(以下、森田):株式会社ブリヂストン代表執行役Global CEOの森田です。本日はお忙しい中、ご参集いただき、誠にありがとうございます。まず、私から2025年の通期業績および2026年の事業計画について総括します。

米国関税の影響など変化の激しい事業環境において、2025年を「緊急危機対策年」と位置づけ、24中期経営計画ロードマップに沿って再編・再構築やビジネスコストダウンなど、守りの活動を中心に体質強化に注力した1年でした。2026年は、これまで築いてきた基盤をもとに、攻めの活動を強化し、質を伴った成長へ移行する重要な1年と位置づけています。

計画した主要施策を確実に実行し、グループ全体を成長体質へと進化させ、創立100周年となる2031年までにタイヤ・ゴム業界での世界No.1の地位を奪回することを目指し、着実に歩みを進めていきます。

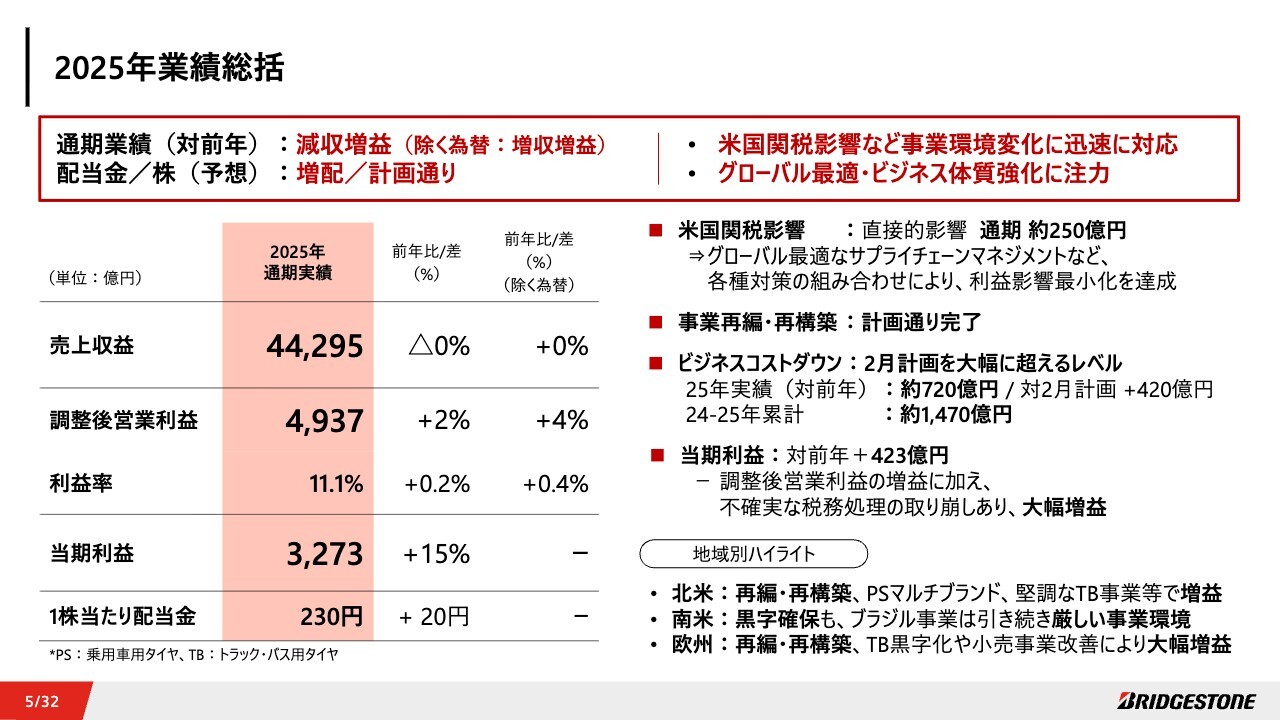

2025年業績総括

2025年通期業績についてご説明します。米国関税の影響など、事業環境の変化に迅速に対応するとともに、グローバル最適化やビジネス体質の強化に注力した結果、グローバル連結での売上収益は4兆4,295億円、調整後営業利益は4,937億円と、対前年で2パーセントの増益となりました。

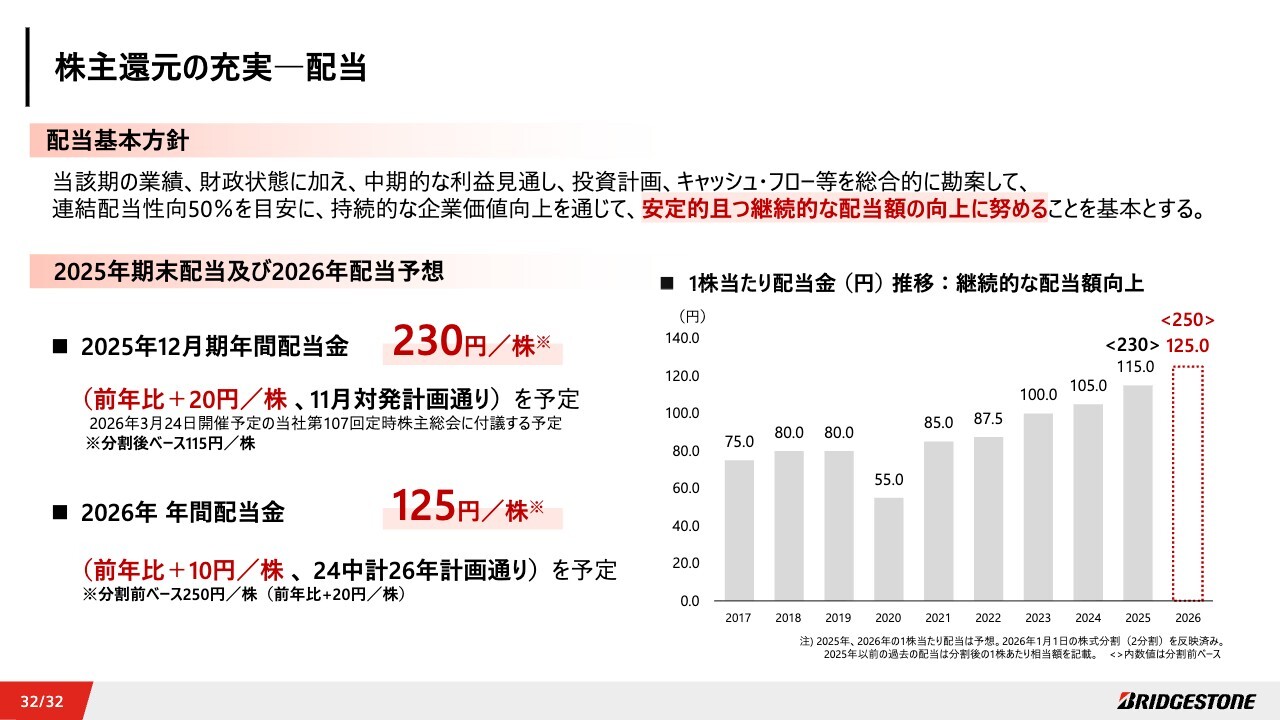

当期利益は、調整後営業利益の増益に加え、不確実な税務処理の取り崩し効果もあり、3,273億円となり、対前年で15パーセントの増益となりました。配当は1株当たり230円を予定しており、対前年で20円の増配を見込んでいます。米国関税の影響が約250億円の減益要因となりましたが、サプライチェーン最適化など各種対策を組み合わせることで、おおむね影響を最小化することができました。

また、再編・再構築は計画どおりほぼ完了しており、ビジネスコストダウン活動も2025年に約720億円の効果を創出し、収益改善に寄与しました。

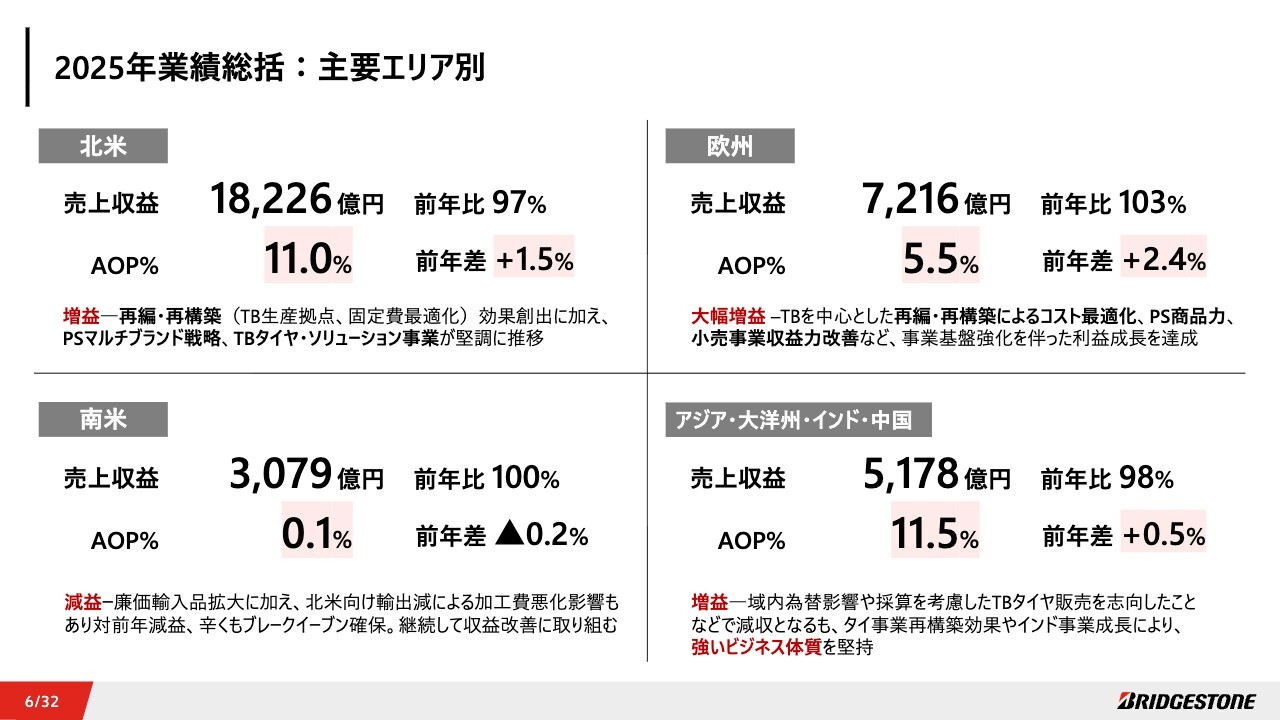

2025年業績総括:主要エリア別

主要エリア別の総括です。まず北米については、需要状況が緩やかだったこともあり売上は前年から3パーセント減少しましたが、調整後の営業利益率は11パーセントとなり、前年から1.5ポイント改善して増益となりました。トラック・バス用タイヤの生産拠点や固定費の最適化など、再編・再構築効果の創出に加え、PSマルチブランド戦略、TBタイヤ・ソリューション事業が堅調に推移しています。

南米については、廉価輸入品の拡大に加え、北米向け輸出減による加工費悪化影響もあり、前年と比較して減益となりましたが、辛うじてブレークイーブンを確保する結果となりました。

継続して収益改善に取り組んでいきます。

欧州では、調整後営業利益率が5.5パーセントと、前年から2.4ポイント改善しました。トラック・バス用タイヤを中心とした再編・再構築によるコスト最適化や、小売事業の収益改善、乗用車用タイヤの商品力向上など、事業基盤の強化を伴った利益成長を達成しています。

アジア・大洋州・インド・中国では、域内為替影響やトラック・バス用タイヤで一部採算を考慮した販売を志向した影響で2パーセントの減収となりました。しかし、タイ事業再構築の効果やインド事業の着実な成長などにより、調整後営業利益率は11.5パーセントとなり、強いビジネス体質を堅持しました。

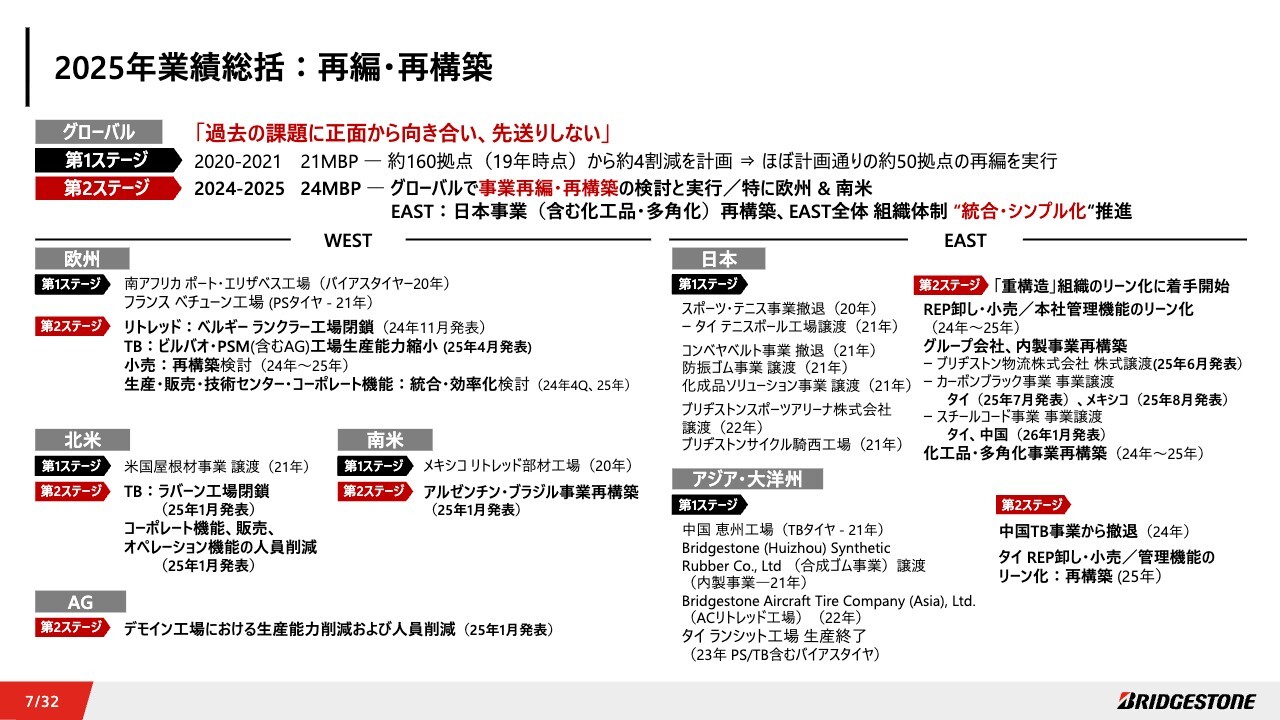

2025年業績総括:再編・再構築

再編・再構築については、「21中計」および「24中計」を通じて課題に正面から向き合い、着実に取り組んできました。2024年から2025年に実施した第2ステージでは、米欧タイヤ事業や化工品内製事業での再編・再構築に加え、日本およびアジアでの事業体質のリーン化を進め、おおむね計画どおりに完了しています。こうした取り組みを通じて強化された強固なビジネス体質を維持しつつ、成長フェーズへと移行します。

2026年事業計画

2026年事業計画についてご説明します。

まず、経営方針については、冒頭にお話ししたとおり、本年は再編・再構築から質を伴った成長ステージへ移行する重要な1年となります。焦ったり慌てたりして無理な成長を志向すれば、これまで築き上げてきた強いビジネス体質を壊す恐れがあるため、グループ全体でステージ移行の進度を丁寧に整合させながら、本年中に成長基盤を確立し、「創立100周年-2031年までに世界No.1奪回」に向けて全社一丸となって取り組んでいきます。

成長に向けた重要課題として、メーカーとしての原点である魅力的な商品とモノづくり、当社の強みであるグローバルポートフォリオの強化、そしてブランド力の向上、この3点を軸に質を伴った成長を目指していきます。

2026年事業計画:魅力的な商品とモノづくり①

各課題への取り組みについてご説明します。まずは、魅力的な商品とモノづくりです。これはゴムタイヤメーカーとして当然ながら最も大切な要素であり、当社成長の中心的な位置づけとなります。

強固な技術力を基盤として、新商品の継続投入による商品力とモノづくり力の強化を軸に、チャネル強化なども連動させて成長を実現していきます。2026年には乗用車用タイヤで、過去数年平均の約2倍にあたる25商品以上の新商品をグローバルで投入し、販売を拡大する計画です。

また、トラック・バス用タイヤにおいても、10商品以上の新商品の上市を計画しています。

2026年事業計画:魅力的な商品とモノづくり②

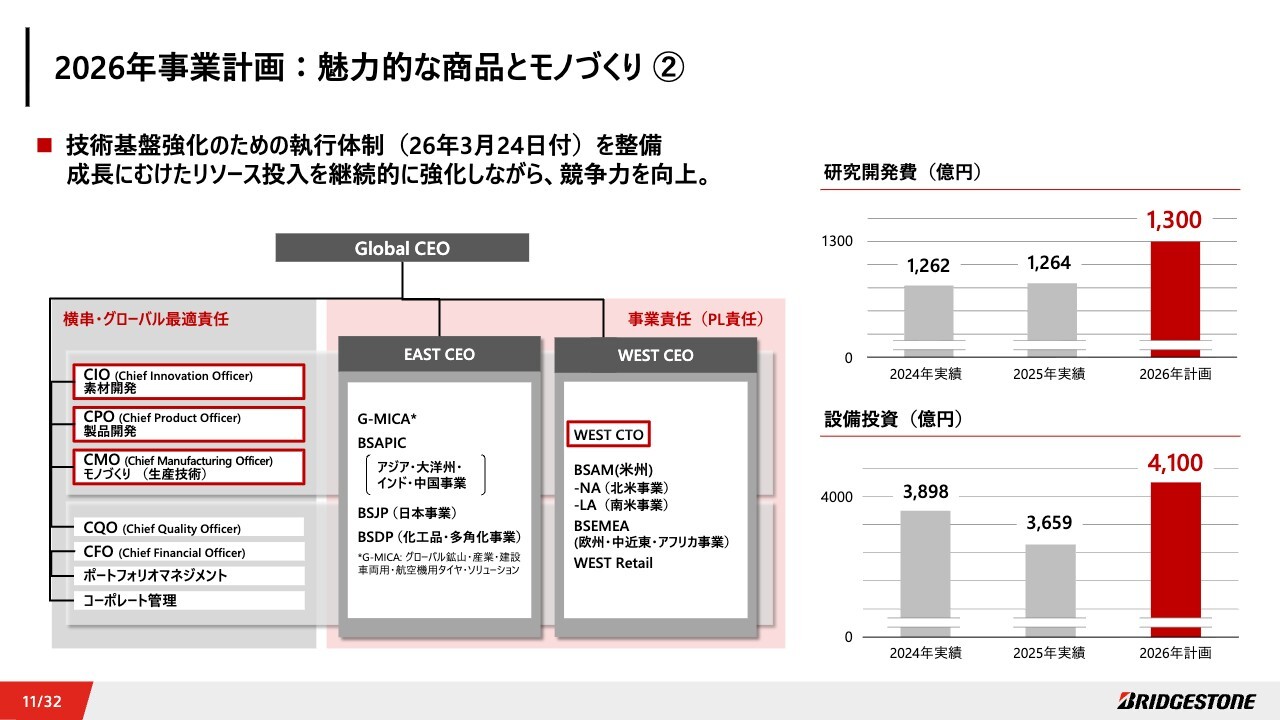

魅力的な商品群の継続的な開発と、「BCMA」および生産性向上の諸施策によるモノづくり力強化が、今後の成長競争力の要となります。これらを達成するには、グローバル技術基盤のさらなる強化が不可欠です。そのため、3月24日付で執行役7名中4名を技術系とする新執行体制を導入する準備を進めています。

素材や先端技術開発を担当するChief Innovation Officer、商品開発を担当するChief Product Officer、モノづくりを担当するChief Manufacturing Officer、この3名の執行役をGlobal CEOの直下に配置し、米国アクロンおよび欧州ローマの技術センターを統括するWEST CTOを加えた4名の執行役により、グローバル技術基盤を強固なものにしていきます。

事業責任については、これまでと同様にEAST CEOとWEST CEOの2執行役体制を堅持し、私を含む計7名の執行役が一丸となってブリヂストングループを率いていきます。リソースに関しても、研究開発費、設備投資ともに過去2年を上回る水準に設定し、規律を持った上でリソース投入の拡大を計画しています。

2026年事業計画:ポートフォリオマネジメント

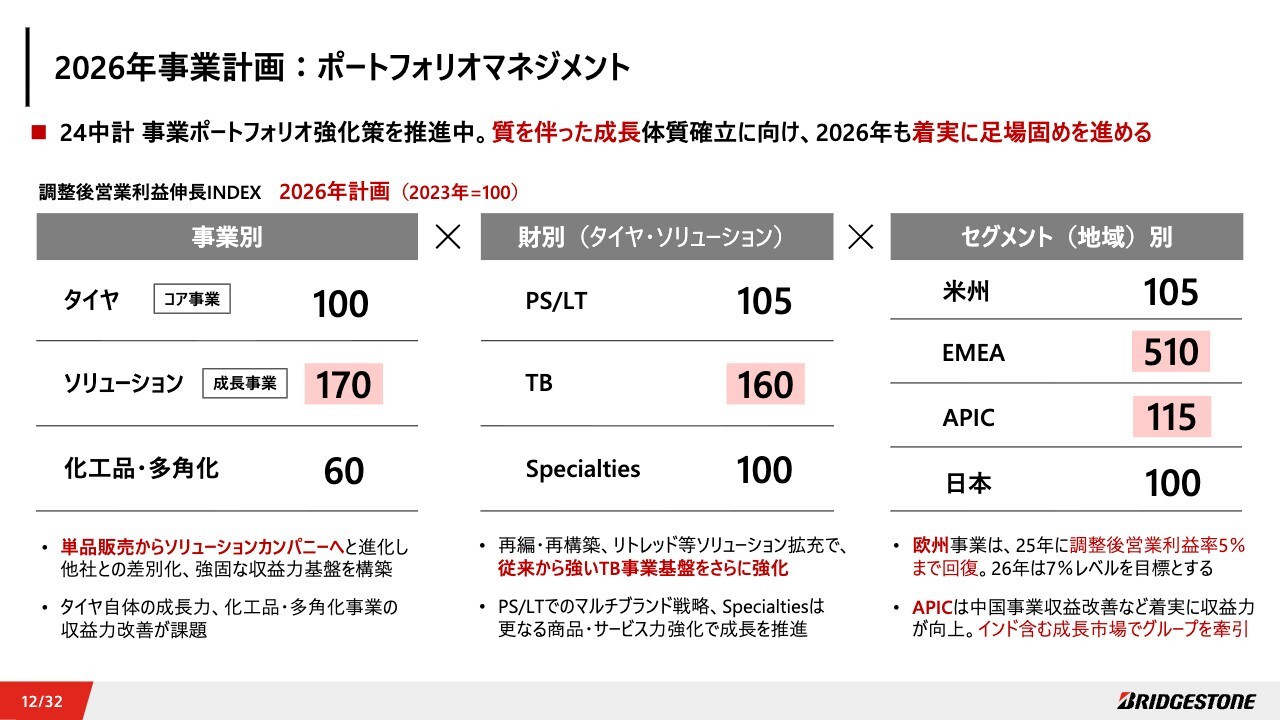

ポートフォリオマネジメントについてです。24中期経営計画で設定した方向に沿って、事業、財、セグメントごとにポートフォリオ強化による収益基盤の改善を進めています。2026年事業計画においても、その方向性を堅持する方針です。

スライドに、2023年を基準値(100)とした場合の2026年事業計画における利益の伸長を示しています。事業別では、単品販売からソリューションビジネスへの変革を進めます。財別では、従来から強いTBビジネス事業基盤をさらに強化しています。セグメント別では、欧州事業の収益性を大幅に改善するとともに、グループ成長を牽引するアジア・インド地域での着実な収益改善が進んでいます。

本年も引き続き、24中期経営計画方針に沿った事業ポートフォリオの強化を推進し、質を伴った成長体質の確立に向けて、着実に計画を実行していきます。

2026年事業計画:ブランド力強化

3つ目の柱であるブランド力強化については、モータースポーツ活動を中心にグローバルでの取り組みを推進していきます。当社事業の重要市場である米国では、1レース平均100万人以上の視聴者を誇る伝統的なフォーミュラーカーレース「INDYCAR SERIES」において、Firestoneブランドによる独占タイヤサプライヤーとしての活動を引き続き強化しています。また、国内では「SUPER GT」をはじめとする活動を継続して積極的に推進していきます。

さらに、本年後半より、F1以来15年ぶりとなる「FIA世界選手権」への復帰が決定しました。また、単独サプライヤーとして「フォーミュラE」への参戦が決まっています。

極限の使用条件においても安心・安全なレースタイヤの供給を前提として、環境負荷の少ないタイヤ開発や最適なサプライチェーンの構築に取り組んでいます。従業員やお客さま、パートナーのみなさまとともに、サステナブルなレース活動に取り組みながら、ブランド力の向上を目指していきます。

2026年事業計画:連結業績予想

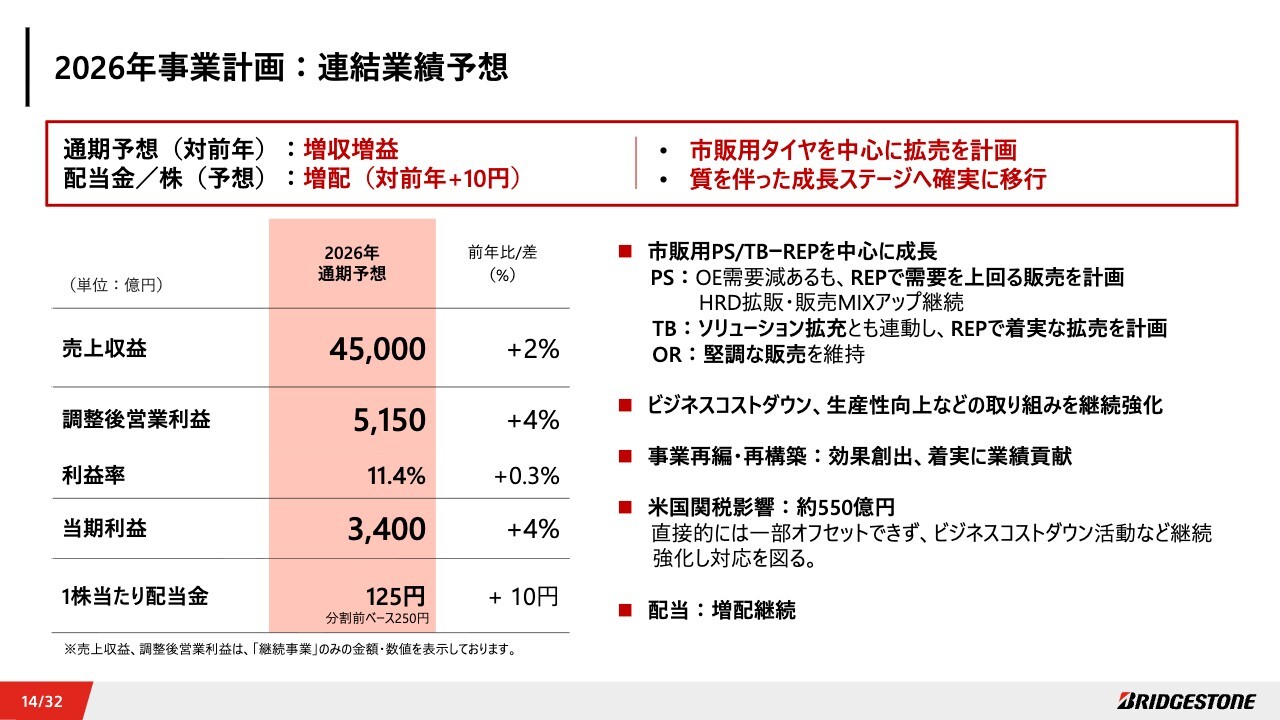

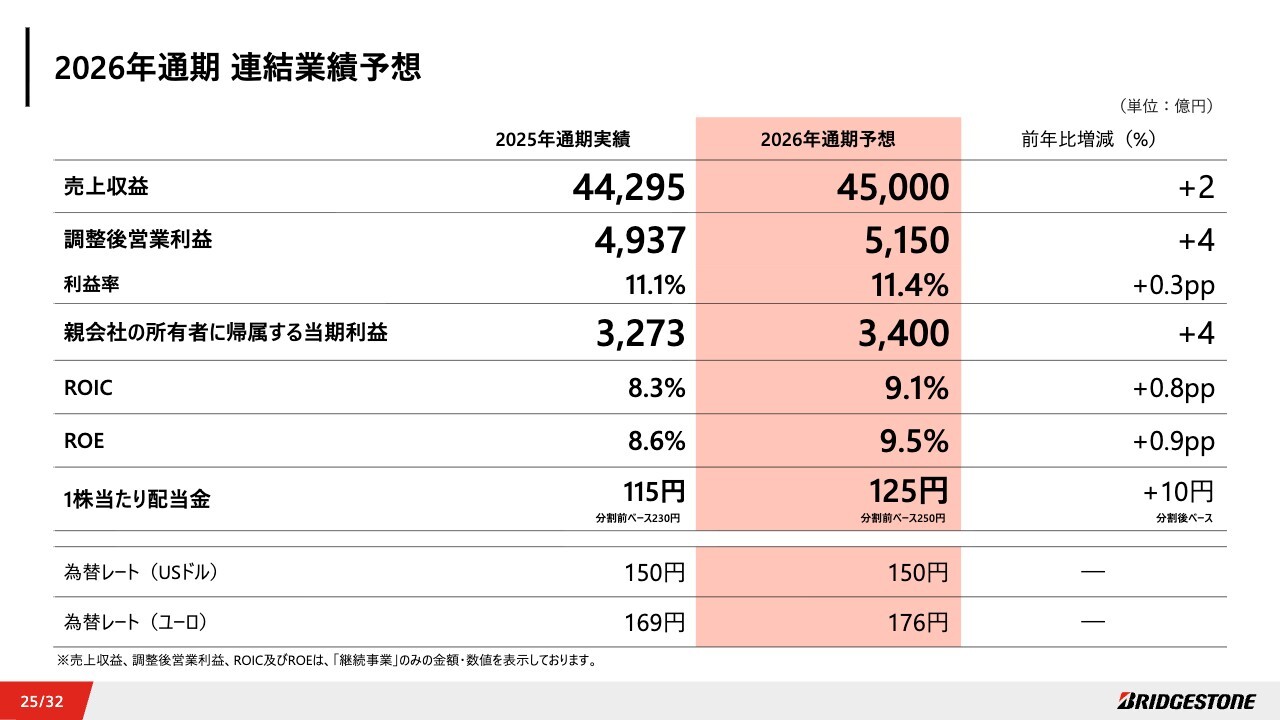

以上を踏まえた2026年度の連結業績予想については、売上収益は4兆5,000億円、調整後営業利益は5,150億円、当期利益は3,400億円と、増収増益を計画しています。

市販用タイヤを中心とした成長を軸に、継続したビジネスコストダウン、生産性向上活動の強化、再編・再構築の効果も確実に創出していきます。米国の関税影響については、数年で約550億円の減益要因と見込んでおり、直接的には一部オフセットできない部分もありますが、サプライチェーンのグローバル最適化やグループ全体でのコストダウン活動などを通じ、計画どおりの増収増益を達成すべく尽力していきます。

配当については、24中期経営計画で計画したとおり、株式分割後に1株当たり125円、2025年対比で10円の増配を見込んでいます。

2026年事業計画:ステークホルダー調和

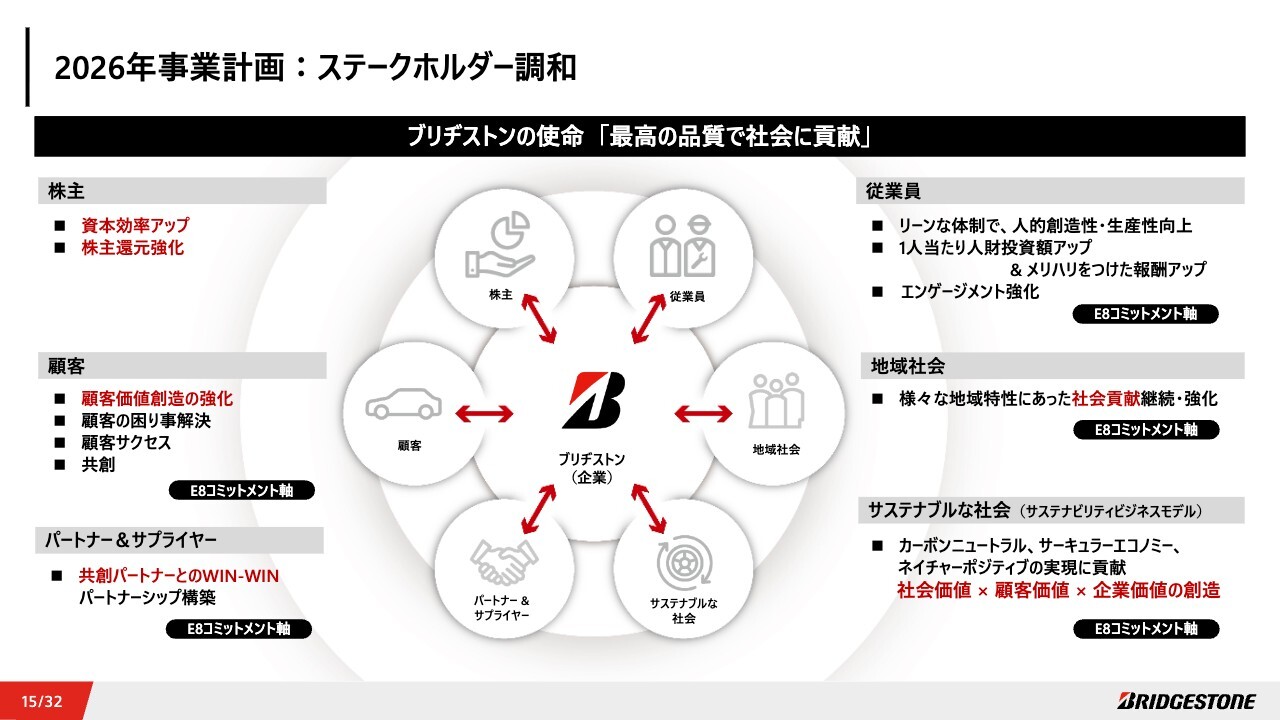

2026年事業年度においても、当社は引き続きステークホルダーのみなさまとの調和を大切にしていきます。使命である「最高の品質で社会に貢献」を基本的な考え方として、持続的な成長を通じて従業員、株主、顧客、パートナー&サプライヤー、地域社会、そしてサステナブルな社会を含むすべてのステークホルダーへ貢献を続けていきます。

本年もみなさまからのご支援を賜りますよう、よろしくお願い申し上げます。

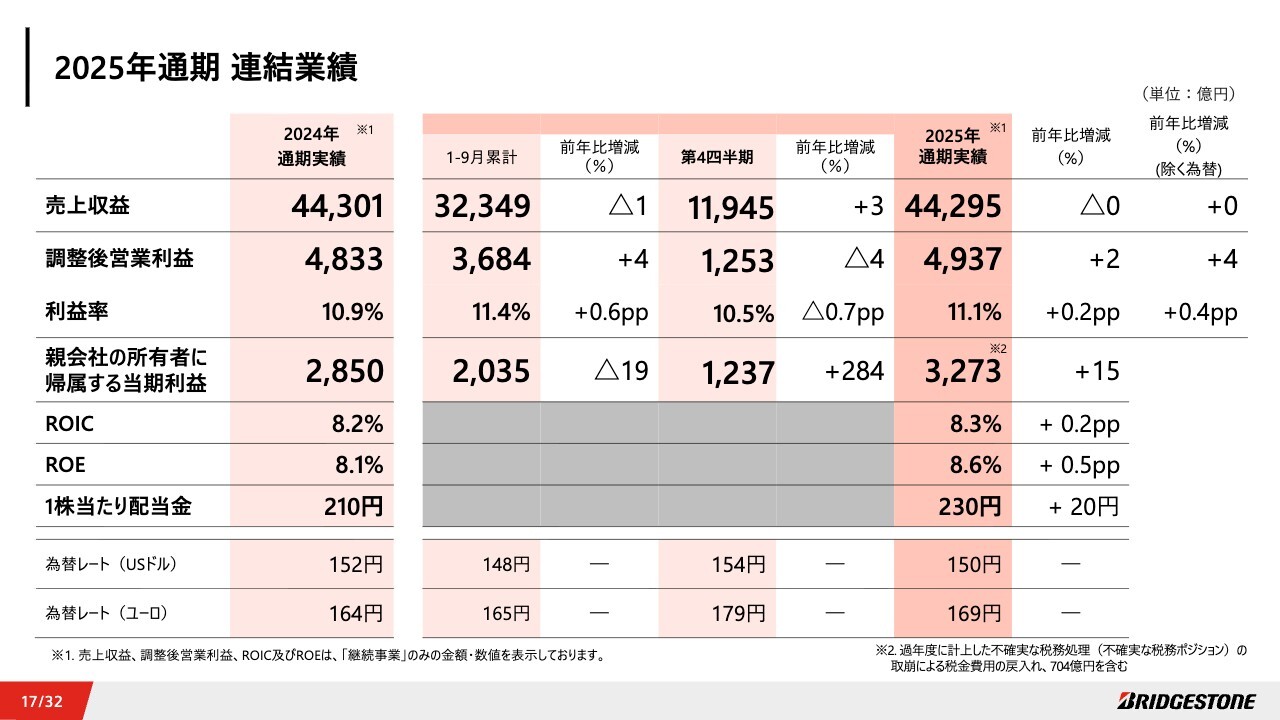

2025年通期 連結業績

菱沼直樹氏(以下、菱沼):常務役員Global CFO・グローバル財務管掌の菱沼です。2025年通期連結業績、2026年通期連結業績予想、最後にキャピタルアロケーションについてご説明します。

私からは、財務数値を中心にお話しします。2025年通期の連結業績は、売上収益が4兆4,295億円、調整後営業利益が4,937億円、当期利益が3,273億円となりました。

為替影響を除いたベースでは、前年比で増収増益となり、調整後営業利益率は11.1パーセントと前年から0.4ポイント改善しました。11月計画比でも増収増益での着地となり、計画を達成しています。ROICは8.3パーセントで、前年比で0.2ポイント改善しました。

また、調整後営業利益の増加に加え、製品在庫のリーン化を進めたことによりキャッシュ・コンバージョン・サイクルが良化し、ROIC改善に寄与しています。なお、調整項目の内訳については後ほどご説明します。

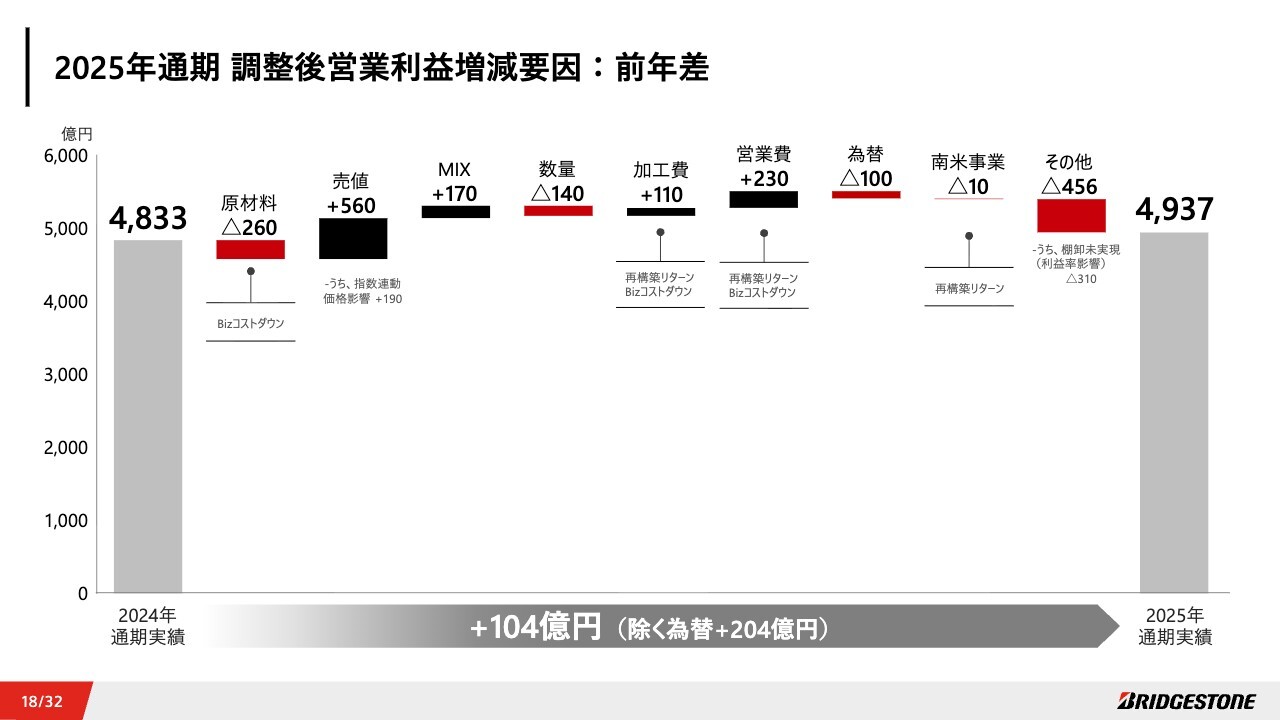

2025年通期 調整後営業利益増減要因:前年差

調整後営業利益の対前年増減要因です。原材料高や棚卸未実現などの減益要因を売値やMIXの改善で打ち返し、米国関税の影響についてはさまざまな対策によっておおむね相殺しました。また、事業再編・再構築やグローバルビジネスにおけるコストダウン活動を通じ、ビジネス体質を強化しました。その結果、為替の円高という向かい風がある中でも前年比増益で着地しました。

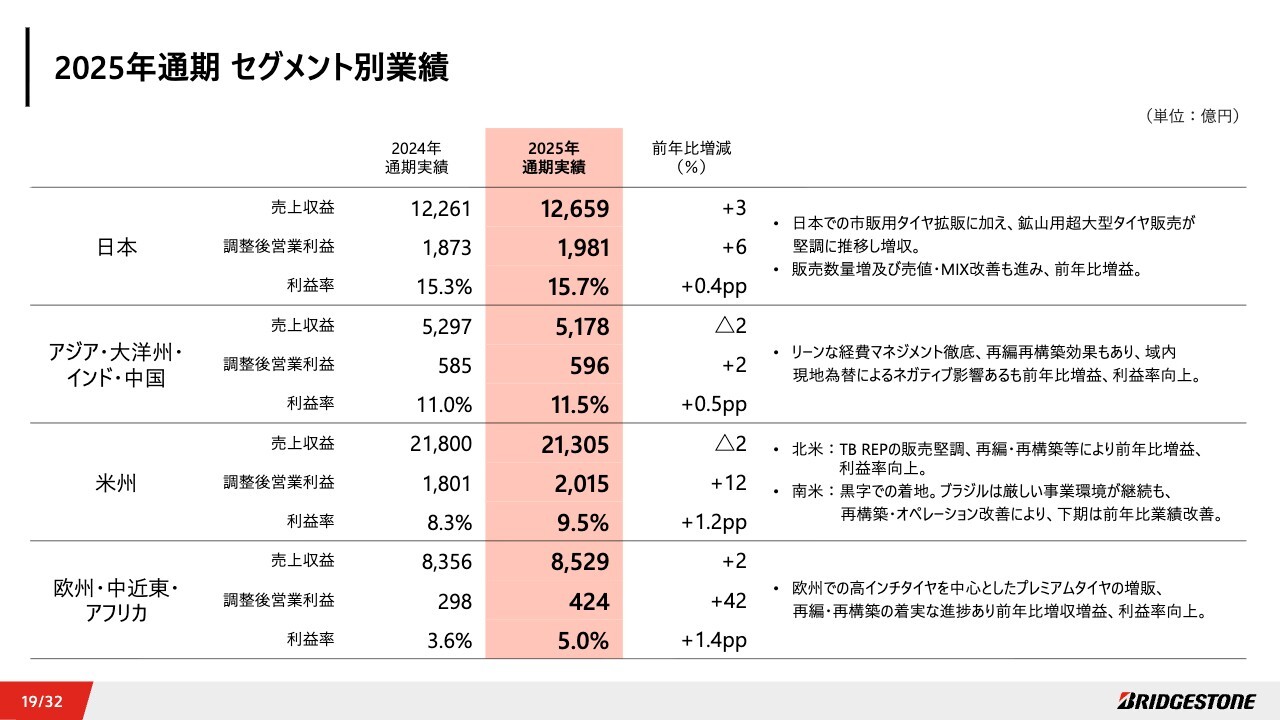

2025年通期 セグメント別業績

セグメント別業績です。すべてのセグメントで増益と収益性の向上を達成しています。

日本国内では、市販用タイヤの拡販に加え、鉱山用超大型タイヤの販売が堅調に推移し、増収しました。販売数量の増加および売値や商品構成(MIX)の改善も進み、増益での着地となり、収益性は0.4ポイント改善しました。

米州についてです。北米では、市販用トラック・バス用タイヤの販売拡大や再編・再構築による体質改善等を通じて、前年比で増益となり、利益率が改善しています。一方、南米では全体として黒字で着地しましたが、ブラジルでは再構築やオペレーション改善により下期の業績は前年比で改善したものの、厳しい事業環境が続いています。

欧州・中近東・アフリカでは、欧州での市販用乗用車タイヤの販売において、高インチタイヤを中心としたプレミアムタイヤの増販、再編・再構築の着実な進捗により、業績改善を継続しています。

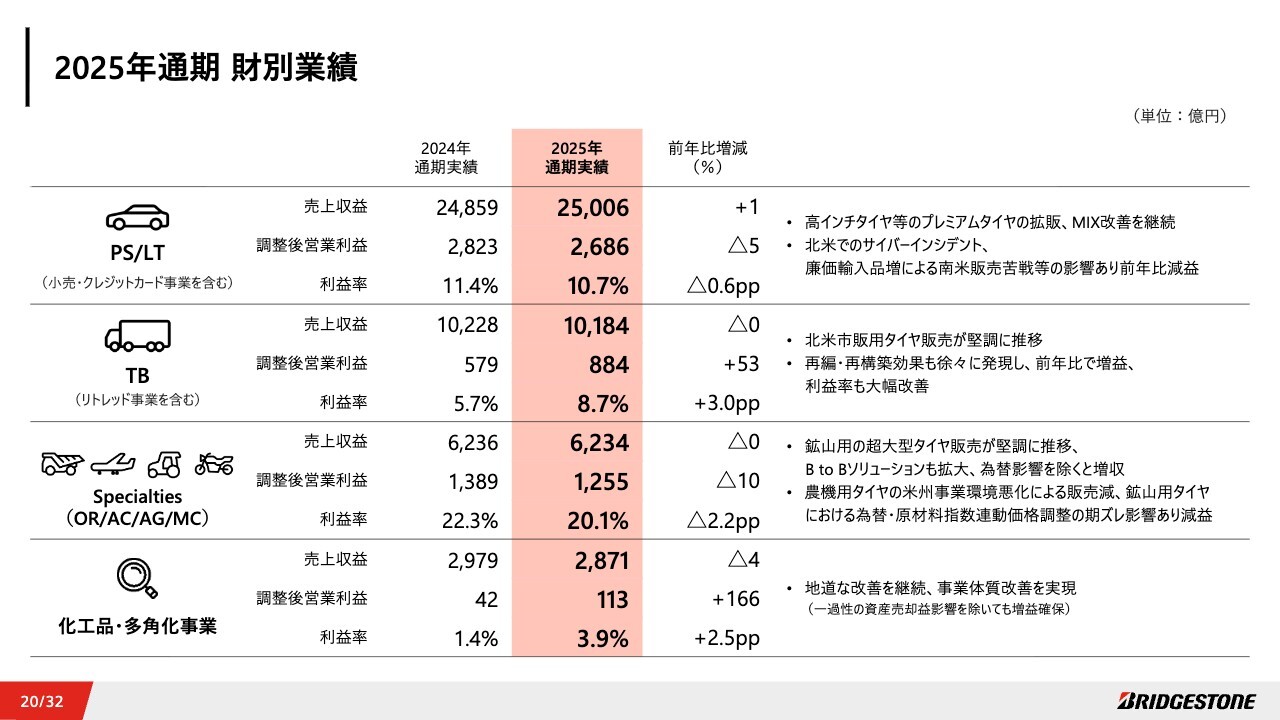

2025年通期 財別業績

財別業績です。乗用車およびライトトラック用タイヤは、年間を通じて高インチタイヤを中心としたプレミアムタイヤの拡販やMIX改善が継続しました。一方で、北米でのサイバーインシデントや南米での苦戦などが影響し、前年比減益での着地となりました。

トラック・バス用タイヤは、北米市販用タイヤの販売が堅調に推移し、北米・欧州を中心とした生産拠点の再編および再構築効果が発現したことで、前年比で増益となり、利益率も大幅に改善しました。

Specialtiesでは、鉱山用超大型タイヤの販売が堅調に推移し、BtoBソリューションも拡大しました。一方で、農機用タイヤの販売減や、鉱山用タイヤにおける為替・原材料指数連動価格調整の期ズレ影響などにより減益となりました。それでもなお、20パーセントを超える高い収益率を確保しており、連結全体の業績を下支えしています。

化工品・多角化事業については、地道な改善を継続し、当年は一過性の資産売却益がありましたが、それを除いても前年を上回る増益となりました。

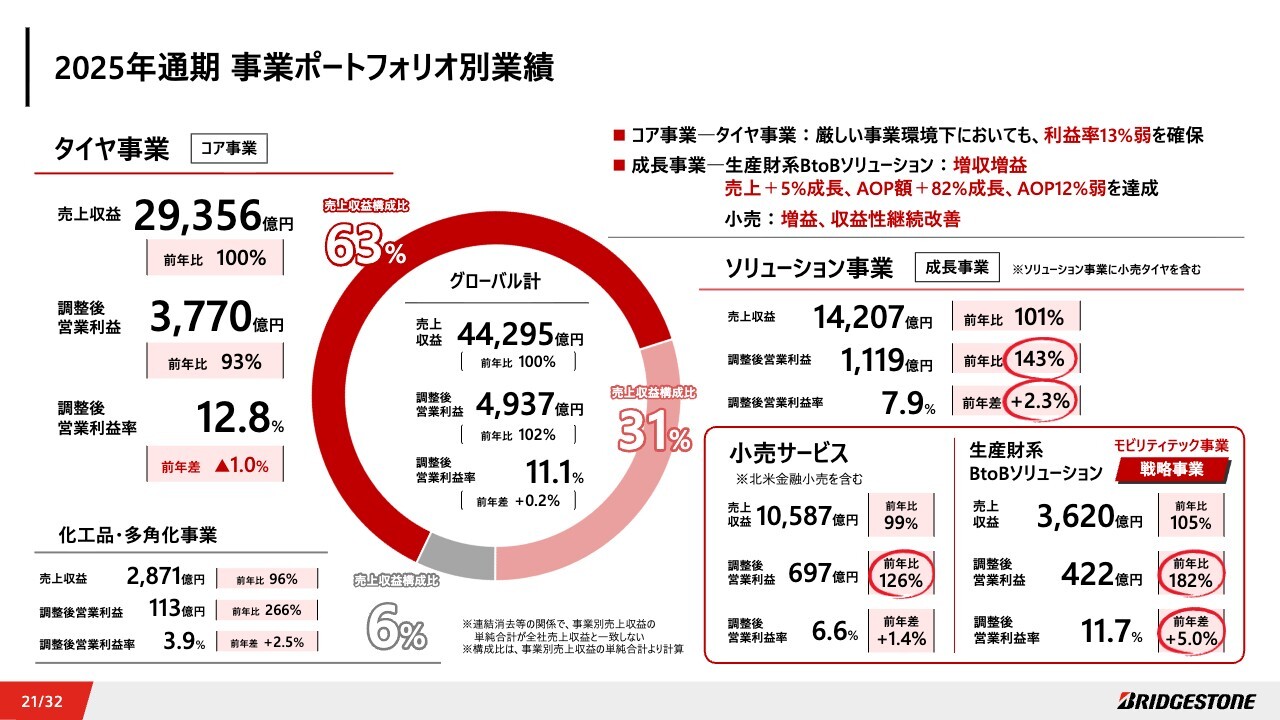

2025年通期 事業ポートフォリオ別業績

事業ポートフォリオ別業績です。タイヤ事業は、厳しい状況下においても、調整後営業利益率13パーセント弱を確保しました。成長事業であるソリューション事業は増収増益で、収益性も改善しています。特に、生産財系BtoBソリューションは利益率11パーセント超を達成しました。

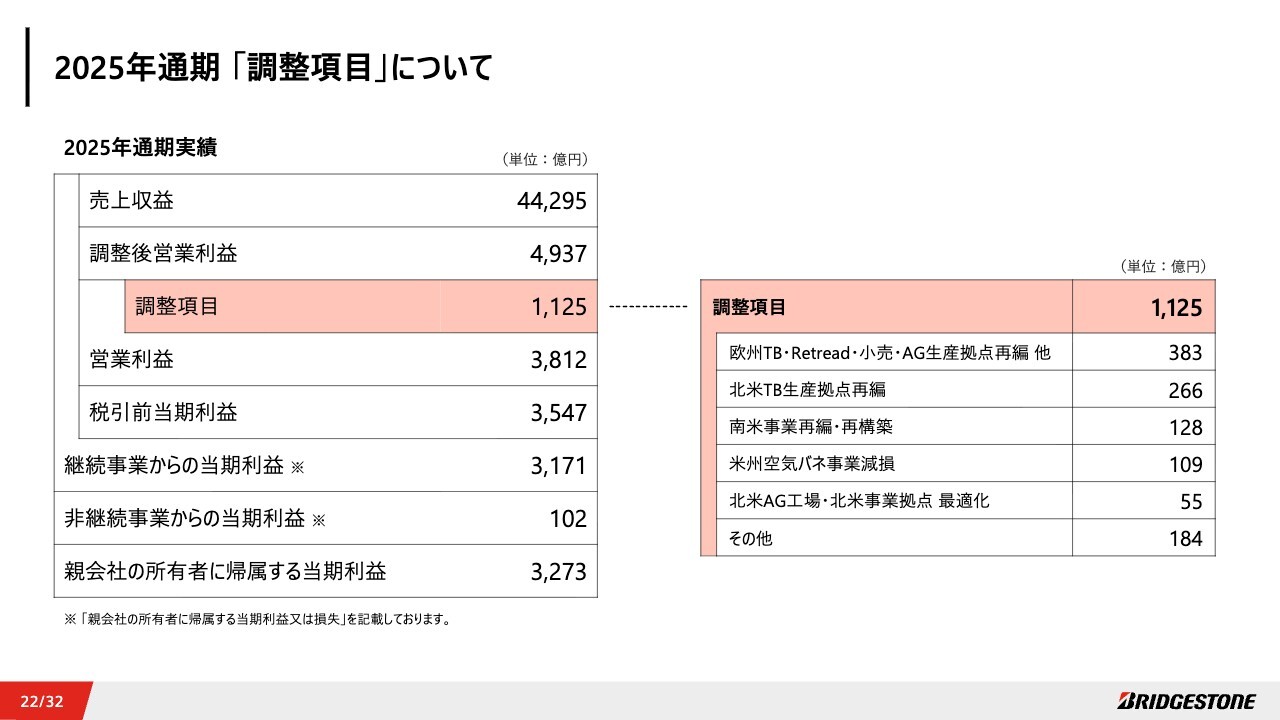

2025年通期「調整項目」について

調整項目についてです。通期で1,125億円の損方向で着地しており、主な内訳はスライドをご覧のとおりです。

欧州、北米、南米地域を中心に、事業再編および再構築関連費用を計上しました。おおむね計画どおりに再編と再構築を完了しています。

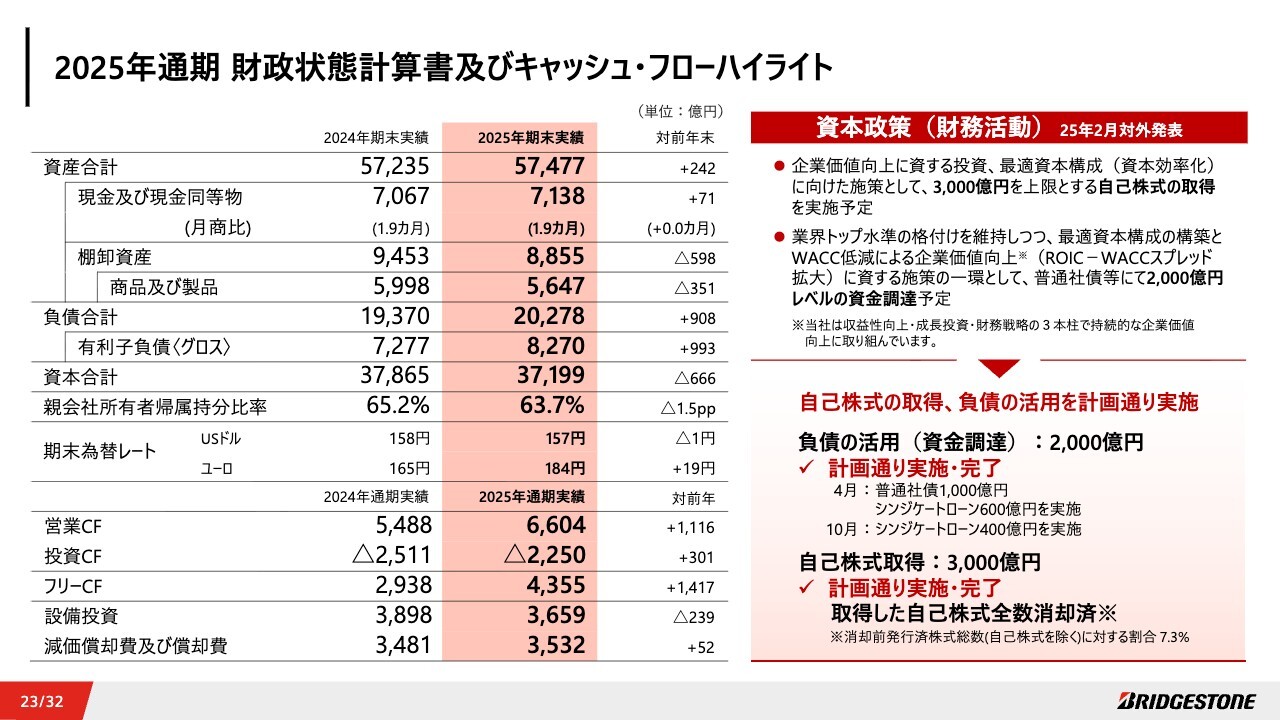

2025年通期 財政状態計算書及びキャッシュ・フローハイライト

財政状態計算書およびキャッシュ・フローの状況です。資産合計は為替影響もあり5兆7,477億円と前年末比で若干増加しました。商品および製品に関しては、リーンな在庫管理を継続徹底し、前年末比で減少しています。

フリーキャッシュ・フローは4,355億円の収入となりました。成長投資を着実に実行しながら、運転資本の管理強化を通じて営業キャッシュ・フローを改善し、対前年1,417億円のキャッシュイン増を達成しました。

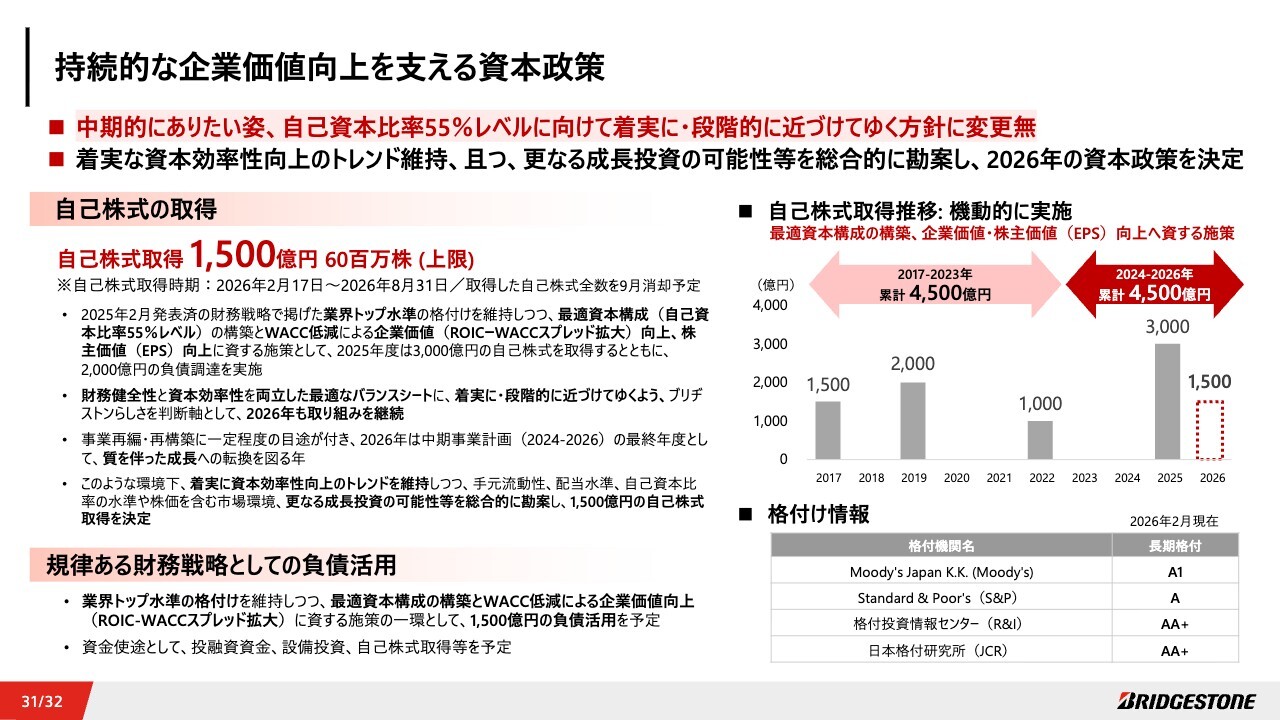

また、2月に発表した資本政策について、自己株式の取得および負債の活用を計画どおり完了しました。取得した自己株式は全数消却を完了しています。

2026年通期 連結業績予想

2026年通期連結業績予想についてご説明します。2026年度の連結業績予想は、売上収益が前年比2パーセント増の4兆5,000億円、調整後営業利益が前年比4パーセント増の5,150億円を見込んでいます。調整後営業利益率は前年比で0.3ポイント改善し、11.4パーセントとなる見込みです。

ビジネス体質を継続強化しつつ、質を伴った成長への転換を図っていきます。

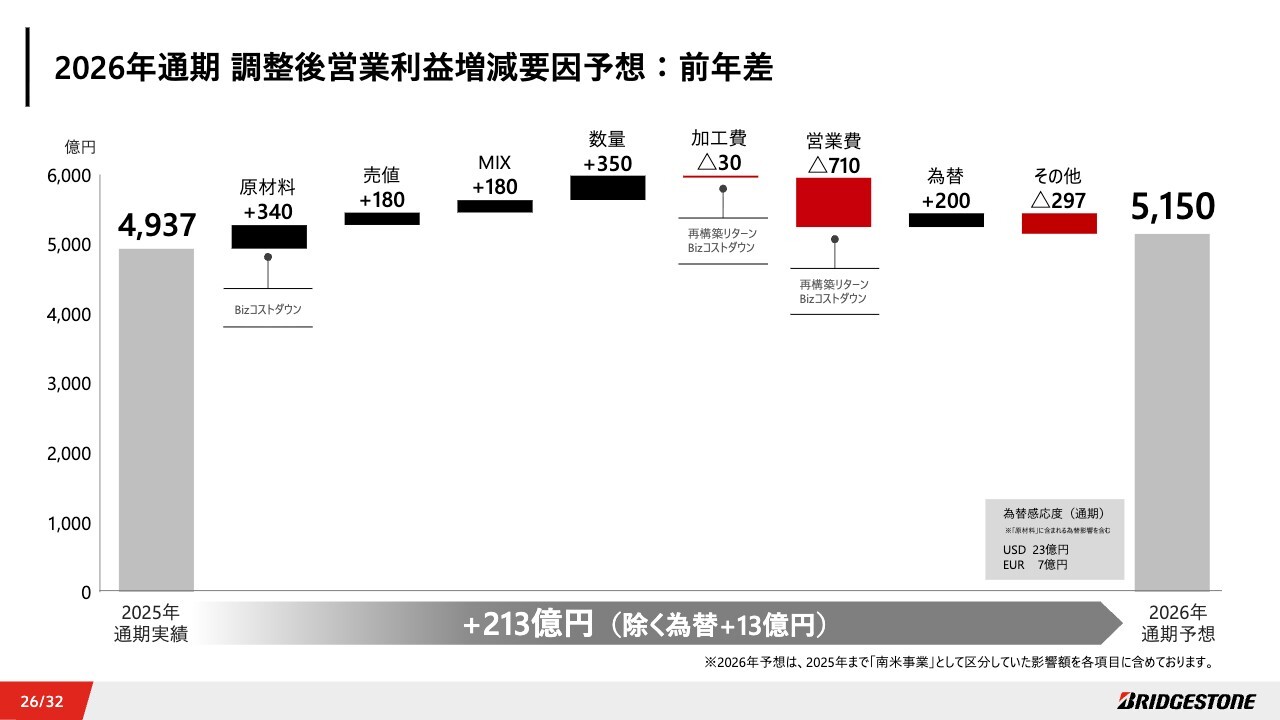

2026年通期 調整後営業利益増減要因予想:前年差

調整後営業利益予想の対前年増減要因についてご説明します。労務費アップなどのインフレや米国関税によるコストアップを、原材料・売値・製品構成(MIX)のスプレッド改善、再編・再構築によるリターン、ビジネスコストダウンに加え、質を伴った成長により対応し、対前年での増益を見込んでいます。

営業費については、インフレ等によるコストアップに加え、ブランド力強化など2027年以降の成長加速に向けたリソースを戦略的に投下していく計画です。

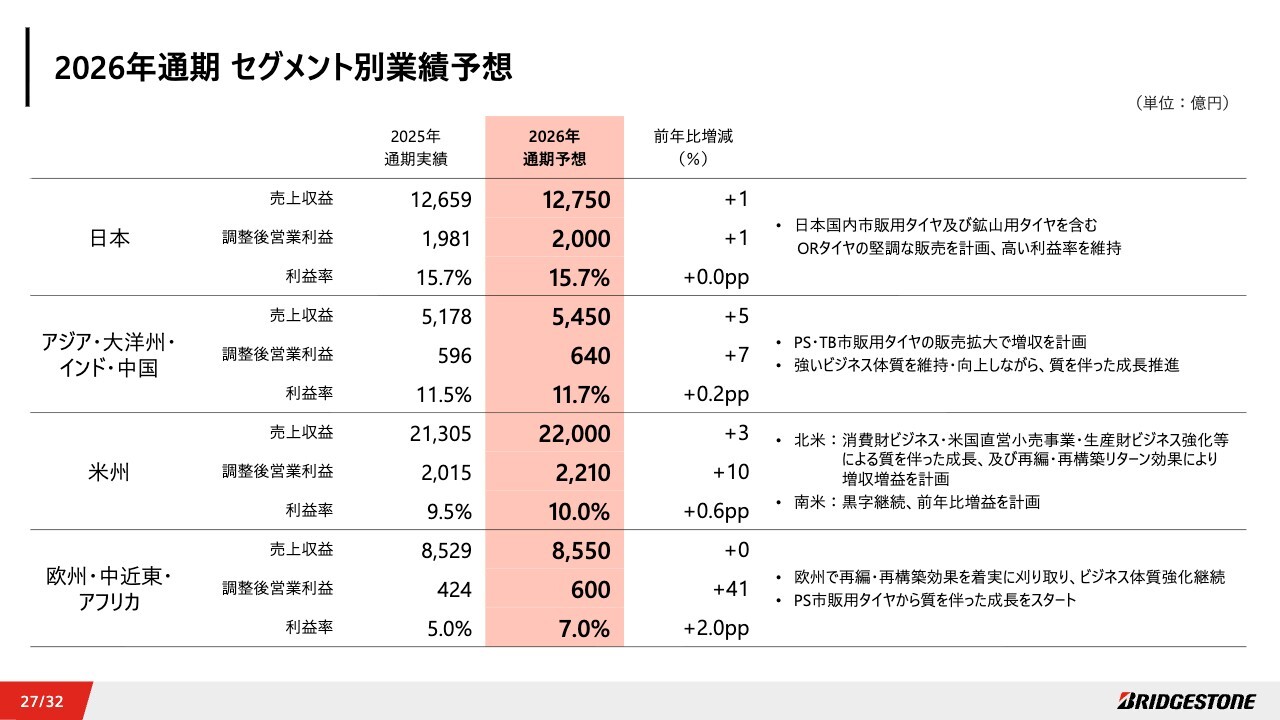

2026年通期 セグメント別業績予想

セグメント別の業績予想です。全セグメントで増収増益および収益性向上を目指します。

第2のホームマーケットであるアジア・大洋州・インド・中国セグメントでは、タイ、インドネシア、インドにおける市販用タイヤの販売拡大などにより増収増益を計画しています。

米州セグメントでは、市販用タイヤ領域での成長が加速し、前年同期比での増収増益を計画しています。0.6ポイントの利益率改善を通じて、利益率10パーセント台を目指します。

欧州・中近東・アフリカセグメントでは、昨年に引き続き増益および利益率の改善を計画しています。欧州における再編・再構築の効果を着実に刈り取りながらビジネス体質の強化を継続し、乗用車向け市販用タイヤの増販やMIX改善などを通じて、2ポイントの利益率改善を目指します。

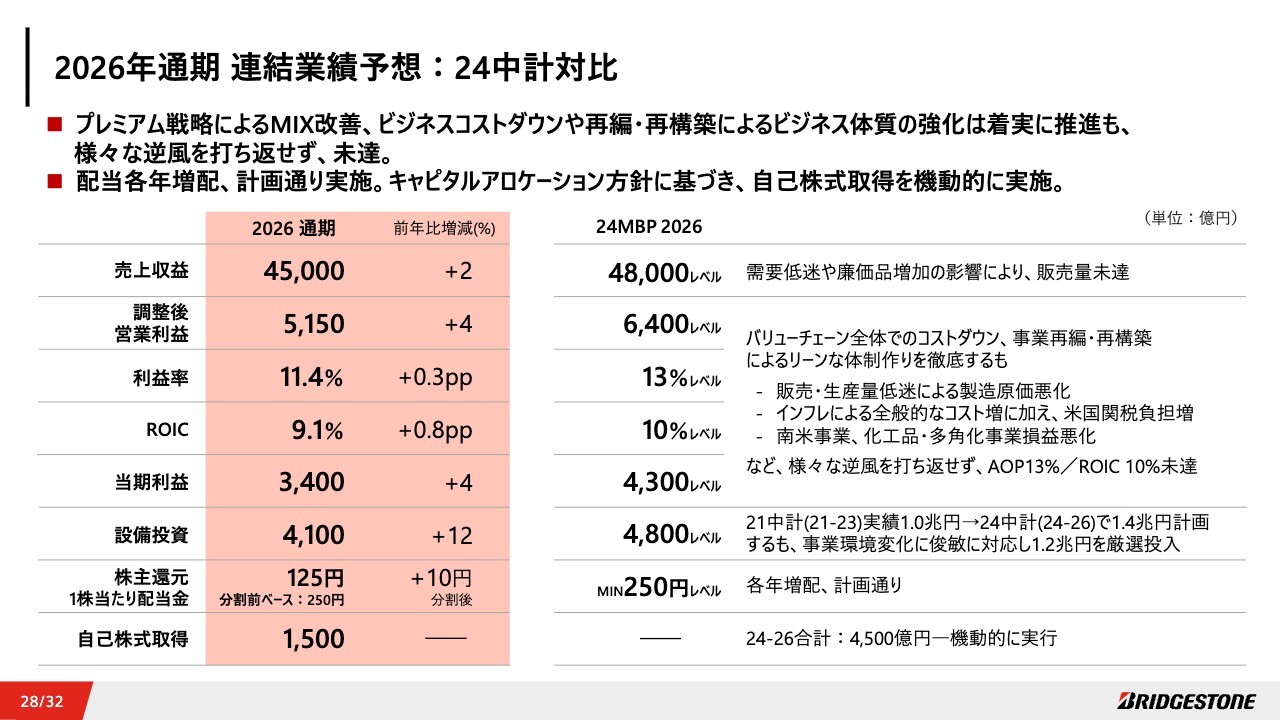

2026年通期 連結業績予想:24中計対比

2026年の業績見込みについては増収増益を計画していますが、24中期経営計画での2026年ターゲットに対する進捗を説明します。売上収益は需要低迷や廉価輸入品増加といった環境変化の影響を受け、ターゲットを未達成となりました。また、調整後営業利益率13パーセント、ROIC10パーセントという計画も、米国関税負担増やインフレ、南米事業、化工品・多角化事業の損益悪化など、社内外の要因により未達に終わっています。

そうした状況の中でも、ビジネスコストダウン活動や再編・再構築を徹底し、ビジネス体質の強化にしっかりと取り組んでいます。

株主還元については、1株当たり配当金250円レベルのターゲットに対し、計画どおりの実施を見込んでいます。また、事業環境の変化に対応し、設備投資計画を見直したことを踏まえ、中期的にありたいバランスシートの実現に向けて、自己株式取得を機動的に実行します。2026年は1,500億円、2024年からの3年間の合計では4,500億円を実施することを決定しています。

キャピタルアロケーション全体像

財務戦略と株主還元についてです。

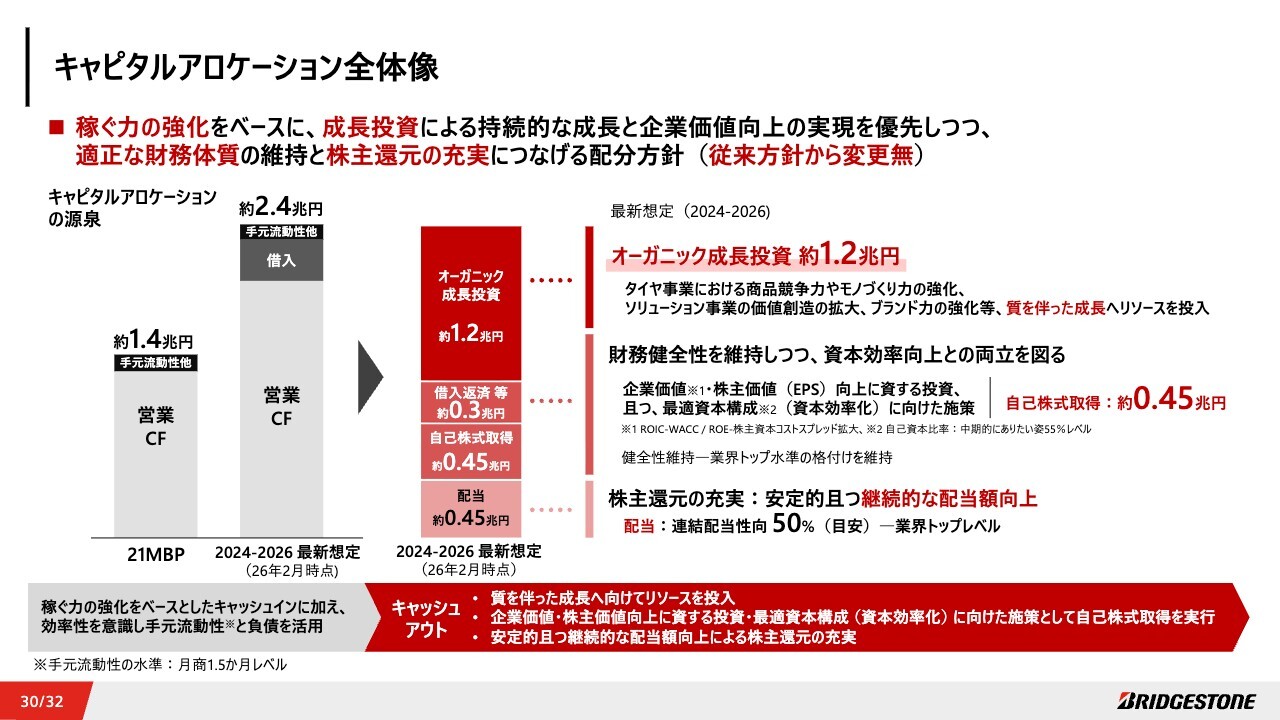

キャピタルアロケーションの全体像をご説明します。キャピタルアロケーションの源泉は、稼ぐ力の強化を基盤としたキャッシュインに加え、手元流動性や借入を活用し、24中期経営計画期間である2024年から2026年の3年間で2兆4,000億円を計画しています。

アロケーションについては、成長投資による持続的な成長と企業価値向上の実現を優先しつつ、適正な財務体質の維持と株主還元の充実につなげる従来のキャピタルアロケーション方針に変更はありません。

24中期経営計画では当初、成長投資に約1兆4,000億円を投下することを想定していましたが、事業環境の変化を踏まえ、財務規律を重視して投資対象を厳選しました。その結果、余剰となったキャッシュについては、キャピタルアロケーション方針に基づき、株主還元および資本政策に振り向けています。また、手元流動性の水準については、月商1.5ヶ月分というターゲットに変更はありません。

持続的な企業価値向上を支える資本政策

持続的な企業価値向上を支える資本政策についてご説明します。

当社は、ROICとWACCのスプレッド拡大、バランスシートマネジメントを通じたエクイティスプレッドの拡大が企業価値向上に資すると考え、健全性と効率性を両立した資本構成に改善していく方針です。この方針に基づき、当社では「ブリヂストンらしさ」を軸として最適資本構成を検討し、中期的にありたい自己資本比率を55パーセントと設定し、着実かつ段階的にそれに近づけていく方針に変わりはありません。

また、着実な資本効率性向上のトレンドを維持しつつ、さらなる成長投資の可能性などを総合的に勘案し、今回1,500億円の自己株式取得と、規律ある財務戦略としての負債活用を決定しています。

目指すべきバランスシートに向けて、着実に段階的に近づけていきます。

株主還元の充実―配当

配当についてです。株主還元の充実化や、資本を適切な水準にコントロールする施策として、連結配当性向50パーセントを目安に、安定的かつ継続的な配当額の向上に努める方針に変更はありません。

2025年の年間配当金は、昨年11月に発表したとおり、1株当たり230円で、対前年20円の増配となります。また、2026年については、1株当たり分割後ベースで125円、対前年10円の増配、分割前ベースでは250円、対前年20円の増配と、24中期経営計画の2026年計画どおりの配当を予定しています。

今後も安定的かつ継続的な配当額の向上に努め、株主還元の充実を図っていきます。

私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:成長戦略の詳細について

質問者:成長戦略についてうかがいます。世界No.1奪回に向けて、2026年には新商品の数を増やすということは理解しました。これまでおっしゃっていたFirestoneブランドのリバイタリゼーションやインド事業についての現状はいかがでしょうか? また、今回自社株買いの額を下げたことで、成長投資の可能性も総合的に勘案するとのご説明でした。成長に向けてさまざまな種まきがあるのでしょうか? その点について、将来に向けてどのような取り組み

新着ログ

「ゴム製品」のログ