提供:株式会社インフォマート 2025年12月期決算説明

インフォマート、増収効果とコスト低減が奏功しFOOD事業の利益が拡大・ES事業は黒字転換 2026年は大幅増益計画

INDEX

木村慎氏(以下、木村):みなさま、本日はお忙しい中、株式会社インフォマート2025年12月期第4四半期通期決算説明会にご参加いただき、誠にありがとうございます。代表取締役社長の木村です。

本日は、2025年12月期決算実績並びに2026年12月期通期業績予想、今後の成長に向けた事業戦略について、資料に沿ってご説明します。

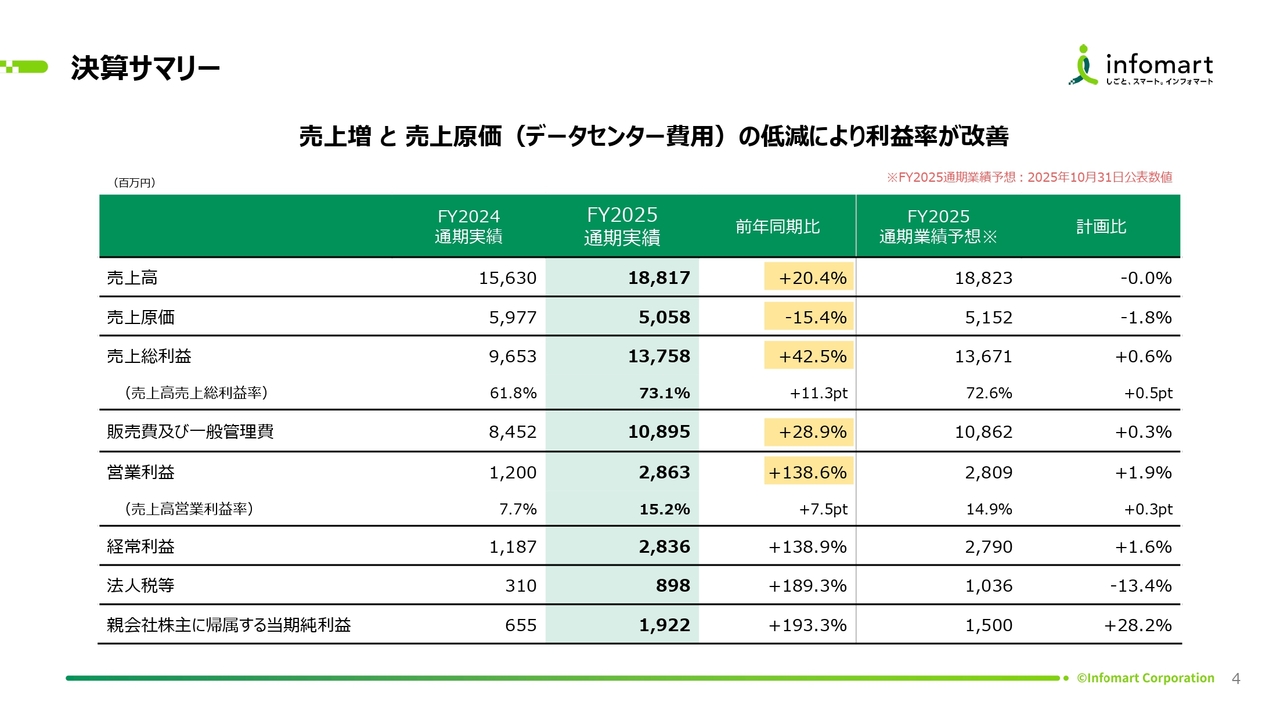

決算サマリー

はじめに、2025年12月期決算サマリーについてご報告します。売上高の増加とデータセンター費用などのコスト低減により、大幅な増益を達成し、利益率が大きく改善した1年となりました。

具体的な数値として、売上高は前期比20.4パーセント増の188億1,700万円となりました。営業利益は前期比138.6パーセント増の28億6,300万円、約2.4倍の大幅な増益です。経常利益と当期純利益についても、それぞれ前期比で大幅な成長を遂げています。

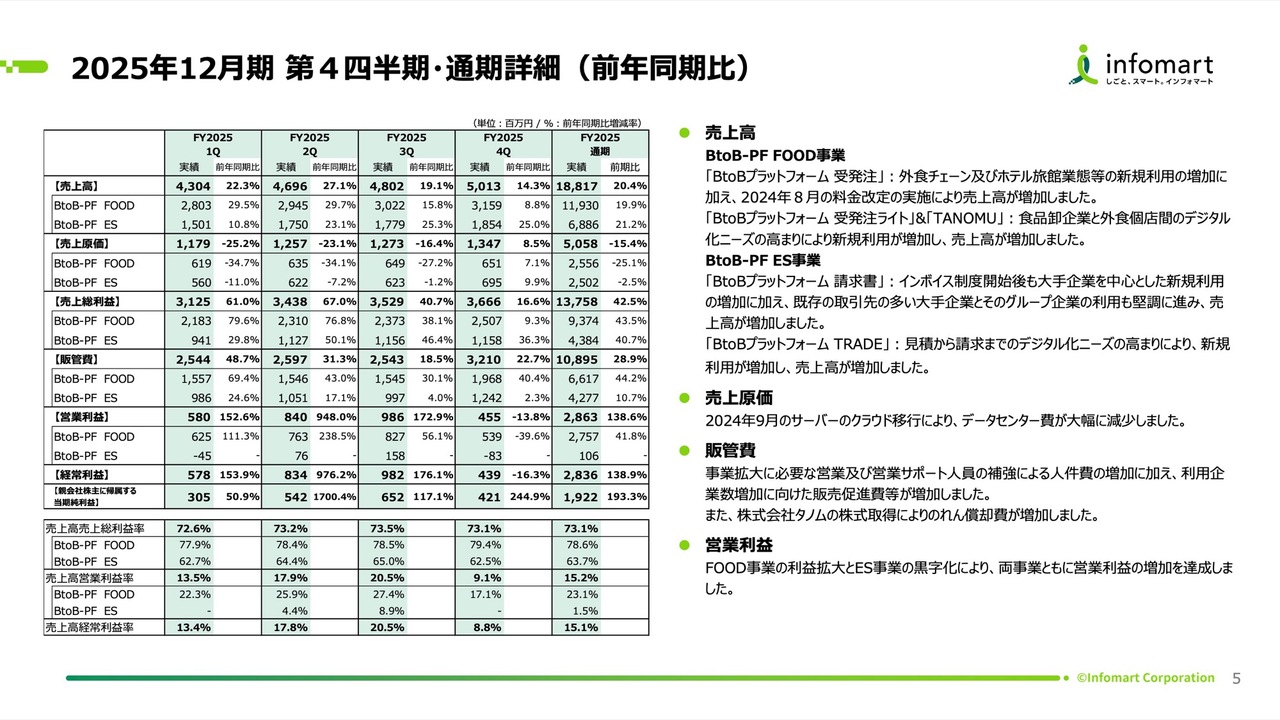

2025年12月期第4四半期・通期詳細(前年同期比)

詳細をご説明します。売上面では、FOOD事業の「BtoBプラットフォーム 受発注」において、外食チェーン、ホテル、旅館などの新規利用の増加に加え、2024年に実施した料金改定も寄与しています。「BtoBプラットフォーム 受発注ライト」「TANOMU」など卸企業と個店をつなぐデジタル化ニーズも引き続き高く、売上を牽引しました。

ES事業においても、インボイス制度開始後、大手企業を中心に請求書の新規導入が進み、堅調に推移しました。コスト面では、2024年9月に完了したサーバーのクラウド移行効果により、売上原価内のデータセンター費が大幅に減少しました。

販管費は、将来の成長に向けた人員強化や販売促進費、タノム社ののれん償却費などにより増加しましたが、増収効果と原価低減がこれを上回り、FOOD事業の利益拡大とES事業の黒字化を達成しました。

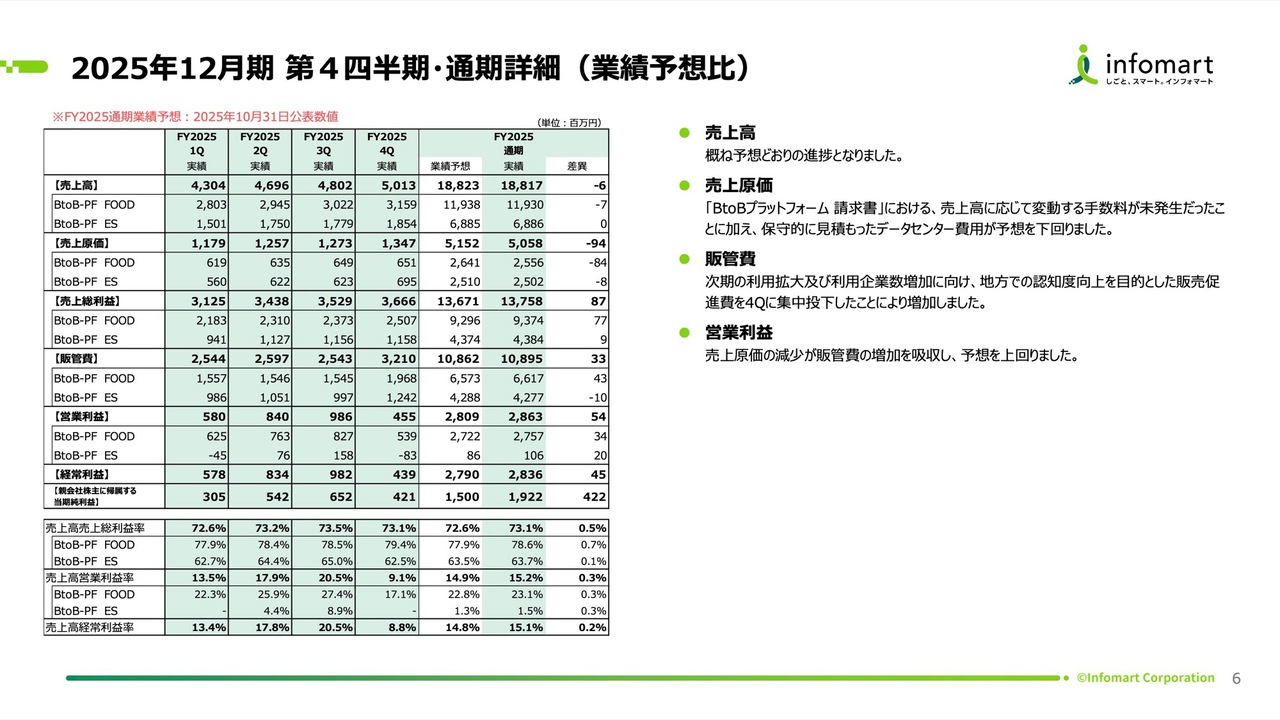

2025年12月期第4四半期・通期詳細(業績予想比)

業績予想との比較です。2025年10月31日に業績予想を修正しており、その数値との比較となります。売上高は概ね予想どおりに着地しました。利益面ではデータセンター費用が想定よりも抑制できたことなどから売上原価が予想を下回り、その結果、営業利益は予想を2パーセント上回る着地となりました。

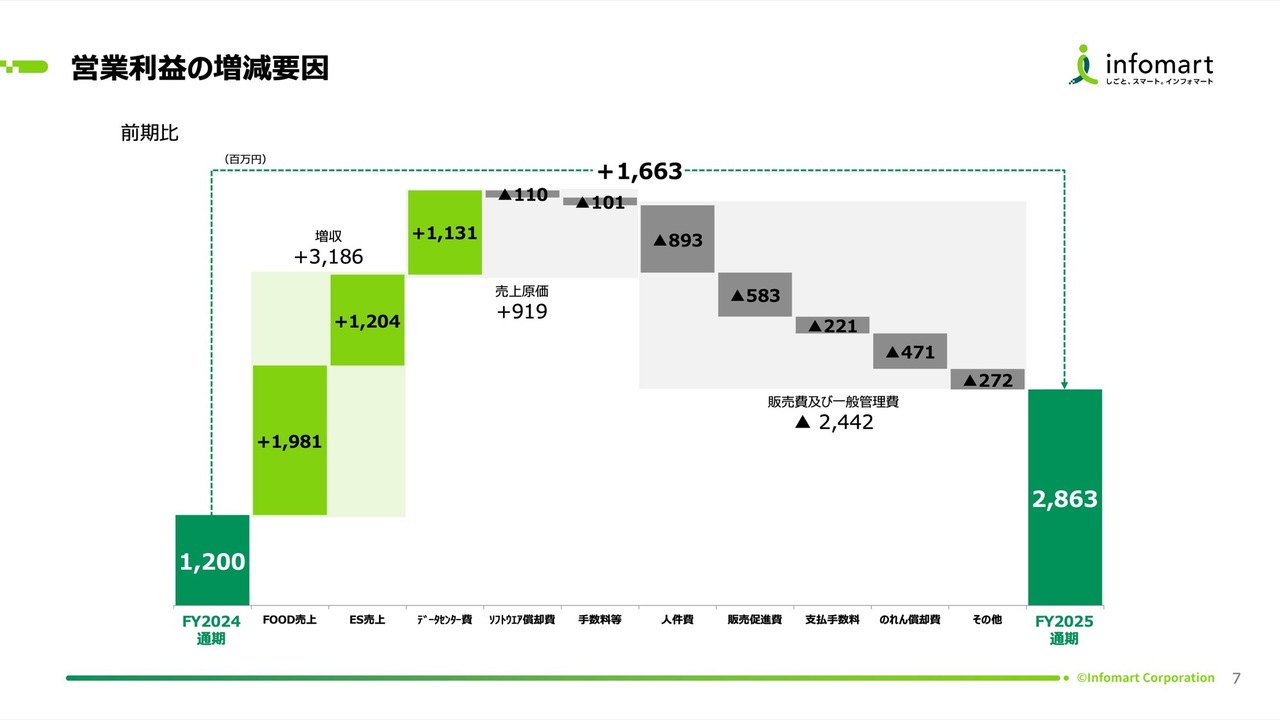

営業利益の増減要因

営業利益の増減要因をウォーターフォール図で示しています。一番左にある2024年通期の12億円から、FOOD事業とES事業それぞれの増収効果が大きくプラスに寄与しました。一方で、成長投資として販管費が増加しました。主に事業拡大に伴う人員増加などで人件費が8億9,000万円増加しましたが、これらを吸収し、結果として28億6,300万円に着地しました。

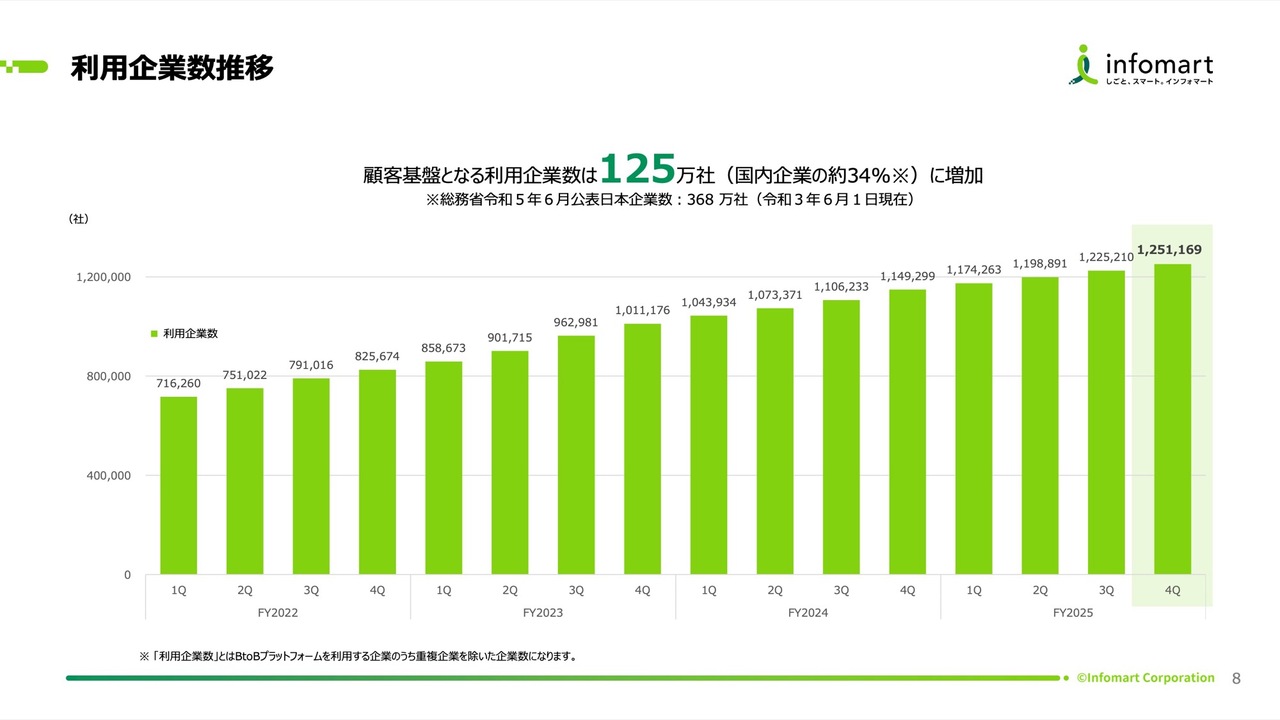

利用企業数推移

顧客基盤についてです。利用企業数は順調に拡大を続けており、125万社を超えています。これは、国内企業の約34パーセントに相当する規模です。

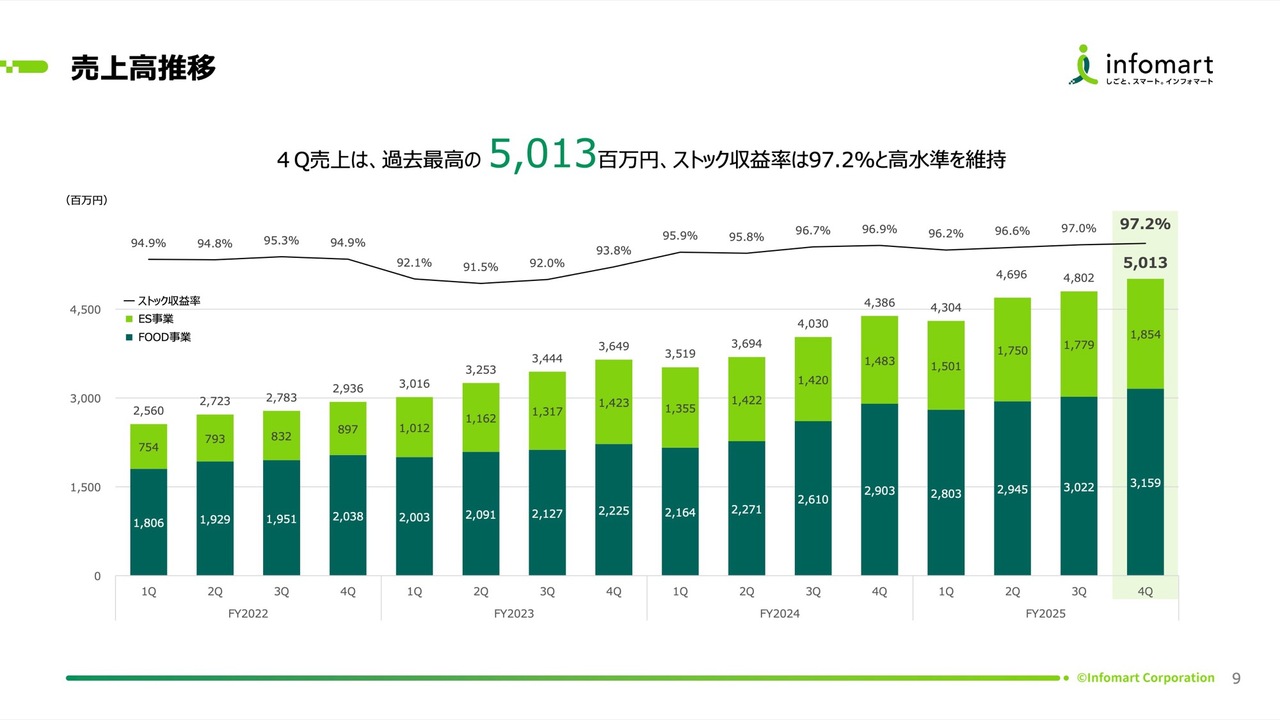

売上高推移

四半期ごとの売上高推移です。第4四半期の売上高は過去最高の50億1,300万円となりました。折れ線グラフで示しているストック収益率は97.2パーセントと非常に高い水準を保っており、安定した収益基盤が構築されています。

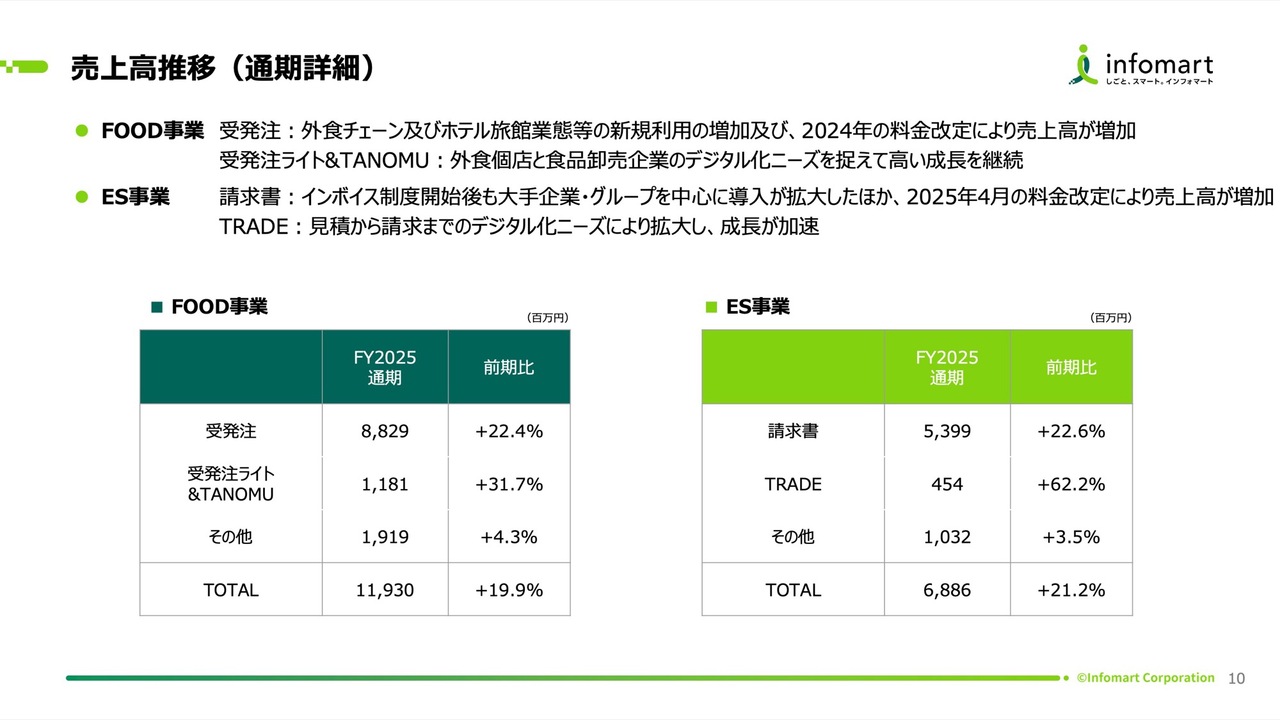

売上高推移(通期詳細)

売上高推移の通期詳細です。スライド左側のFOOD事業は、全体で前期比プラス19.9パーセントの安定成長を維持し、特に「BtoBプラットフォーム 受発注ライト」「TANOMU」は前期比プラス30パーセントを超える高い成長を実現しています。

右側のES事業は、前期比プラス21.2パーセントの安定成長を維持しています。「BtoBプラットフォーム 請求書」は22.6パーセント増、「BtoBプラットフォーム TRADE」は62.2パーセント増と高い成長率を示しています。

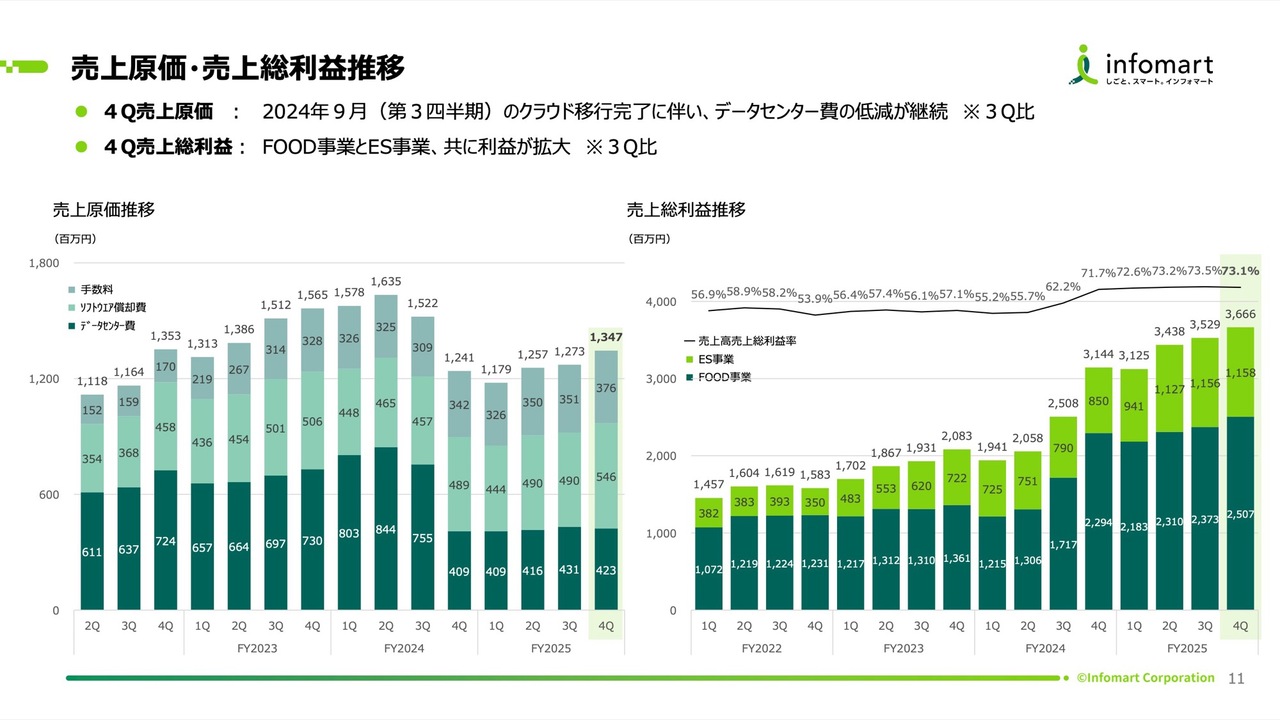

売上原価・売上総利益推移

売上原価・売上総利益の推移です。クラウド移行の効果が大きく、売上原価が抑制され、売上総利益率が73.1パーセントまで改善した点がポイントです。

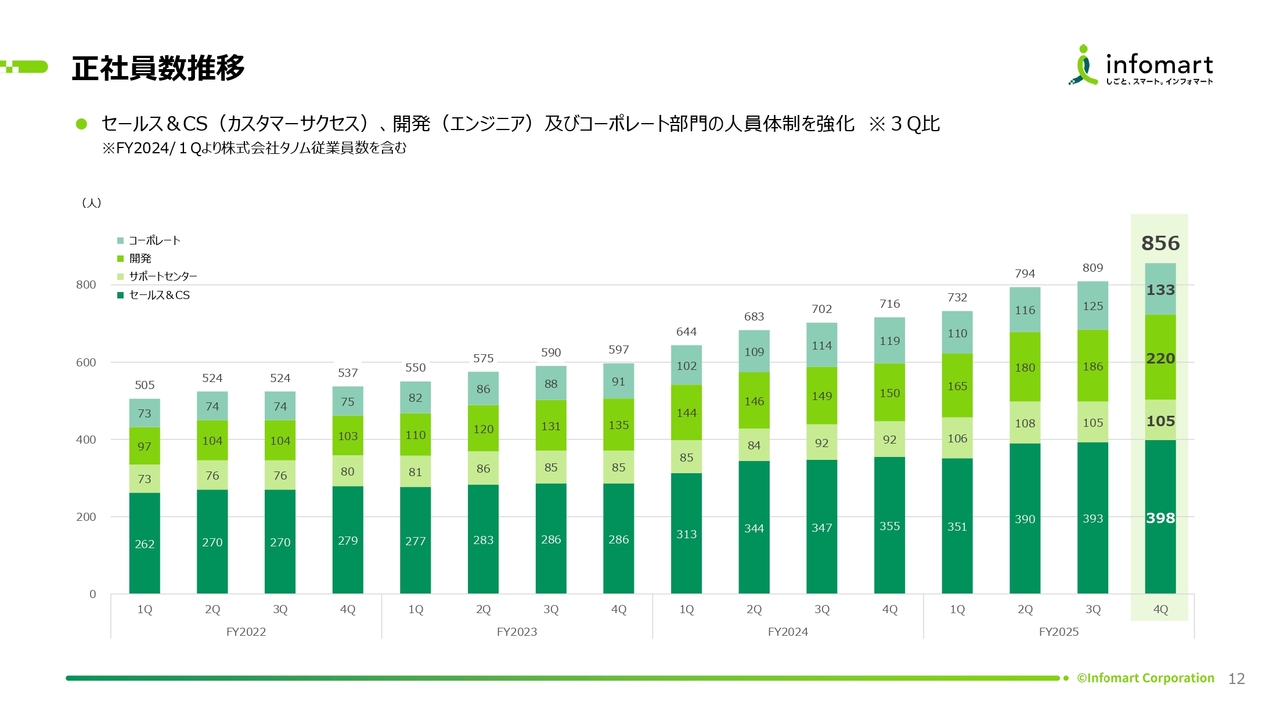

正社員数推移

正社員数の推移です。2025年の1年間で140名増員し、人員体制を強化しています。

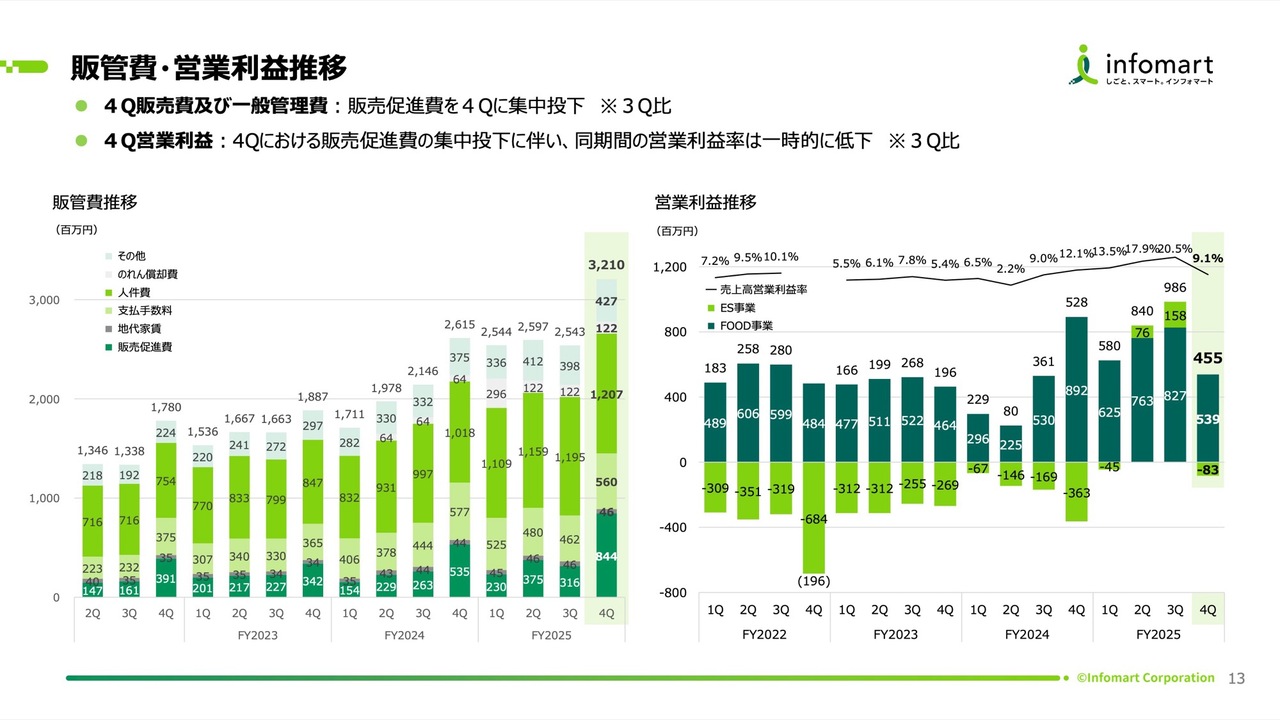

販管費・営業利益推移

販管費・営業利益の推移です。販売促進費を第4四半期に集中投下し、特に北海道や沖縄などの地域に重点を置いてプロモーション活動を行いました。

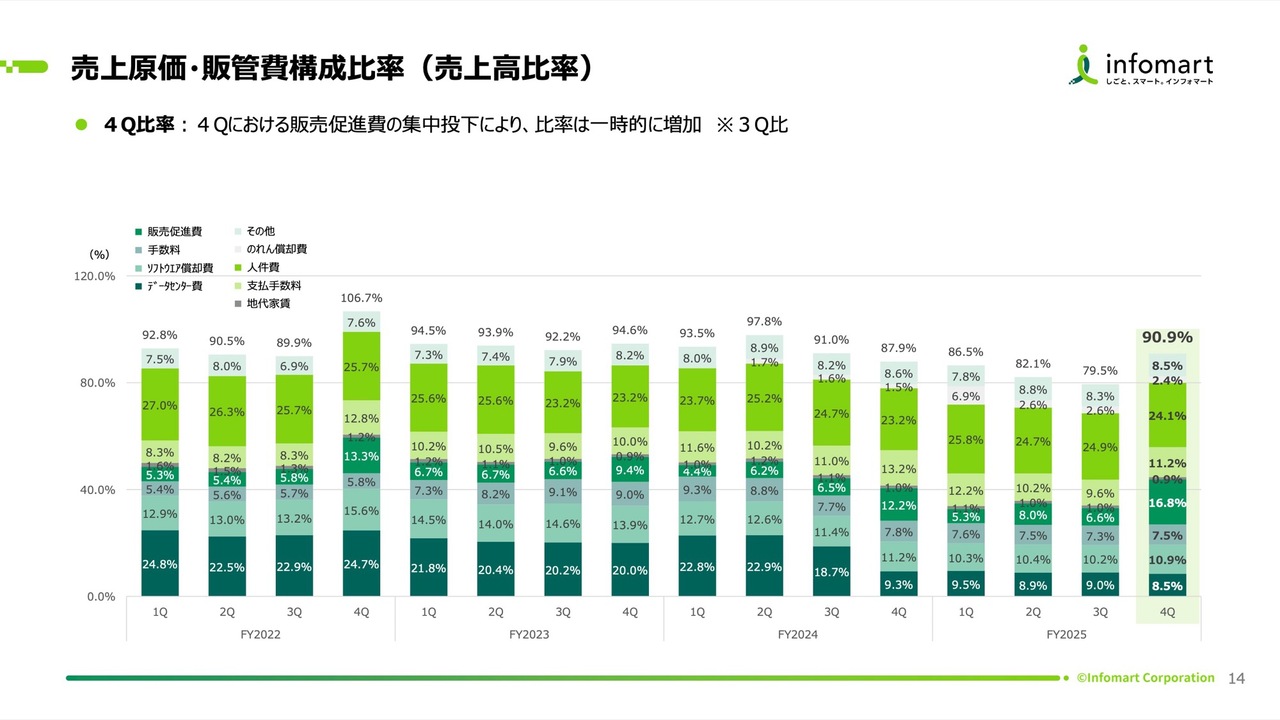

売上原価・販管費構成比率(売上高比率)

売上原価・販管費の構成比です。一時的に増加している項目もありますが、投資対効果を見極めつつ、全体のコスト管理を行っています。

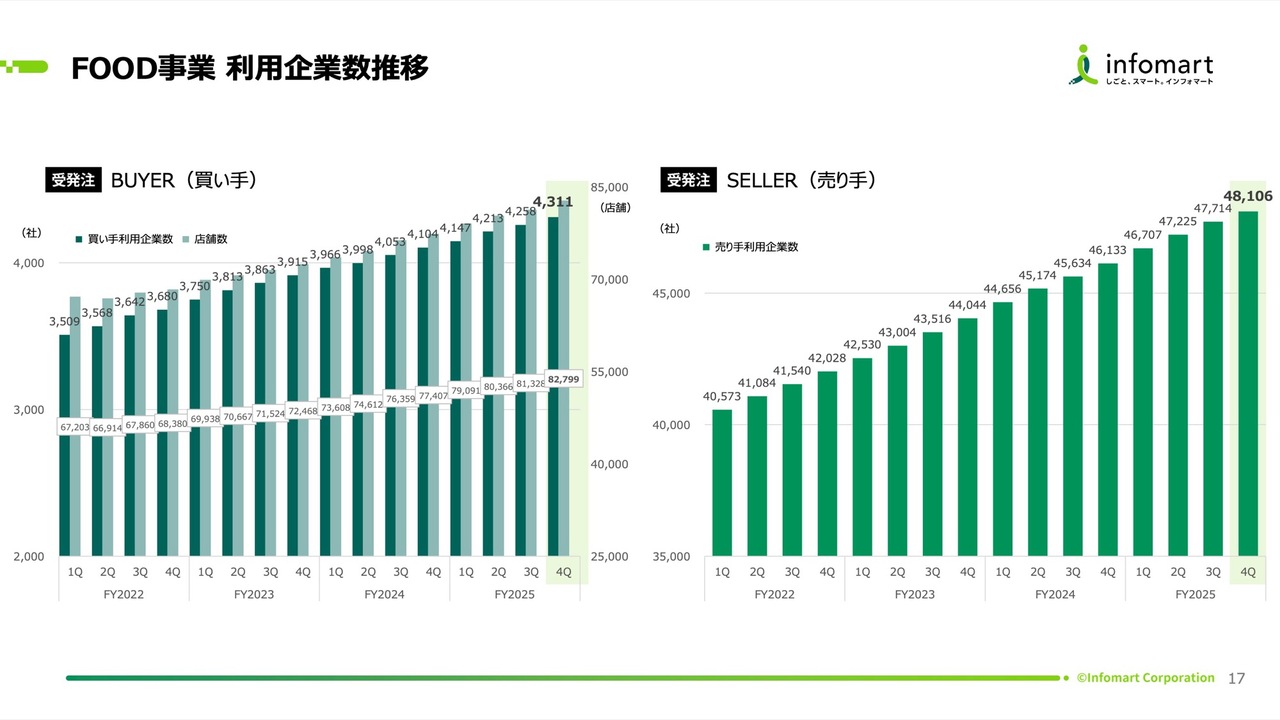

FOOD事業 利用企業数推移

続いて、セグメント別の詳細状況をご説明します。はじめにFOOD事業です。「BtoBプラットフォーム 受発注」の買い手企業数は4,311社、店舗数は8万2,799店舗まで拡大しました。外食チェーンだけでなく、ホテルや旅館業態での新規利用が増加しており、事業領域の拡大が進んでいます。売り手企業数も4万8,000社を超え、順調に推移しています。

FOOD事業 利用企業数推移

「BtoBプラットフォーム 受発注ライト」「TANOMU」の受注卸企業数は1,535社となりました。個店と卸企業間のデジタル化ニーズは依然として高く、これが引き続き成長の大きなドライバーとなっています。

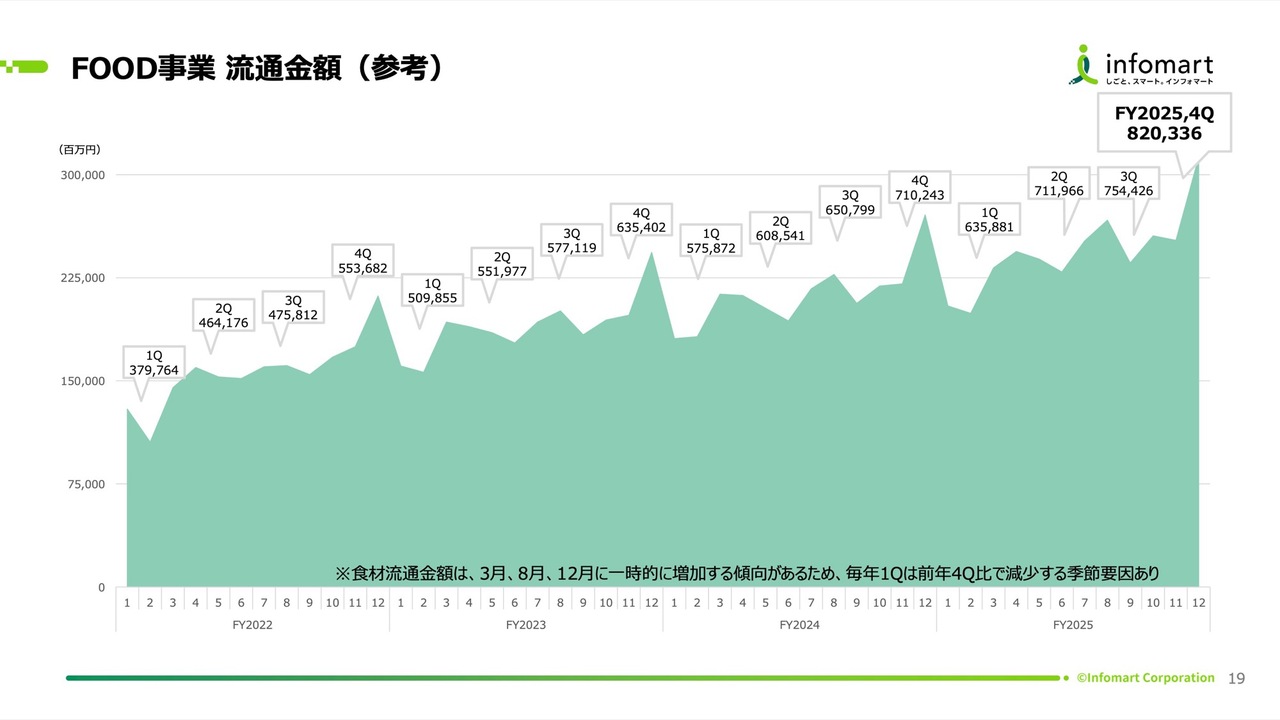

FOOD事業 流通金額(参考)

流通金額の推移です。食材の流通金額は例年12月に非常に高い伸びとなり、その反動で毎年第1四半期は前年第4四半期と比較して減少する季節要因があります。

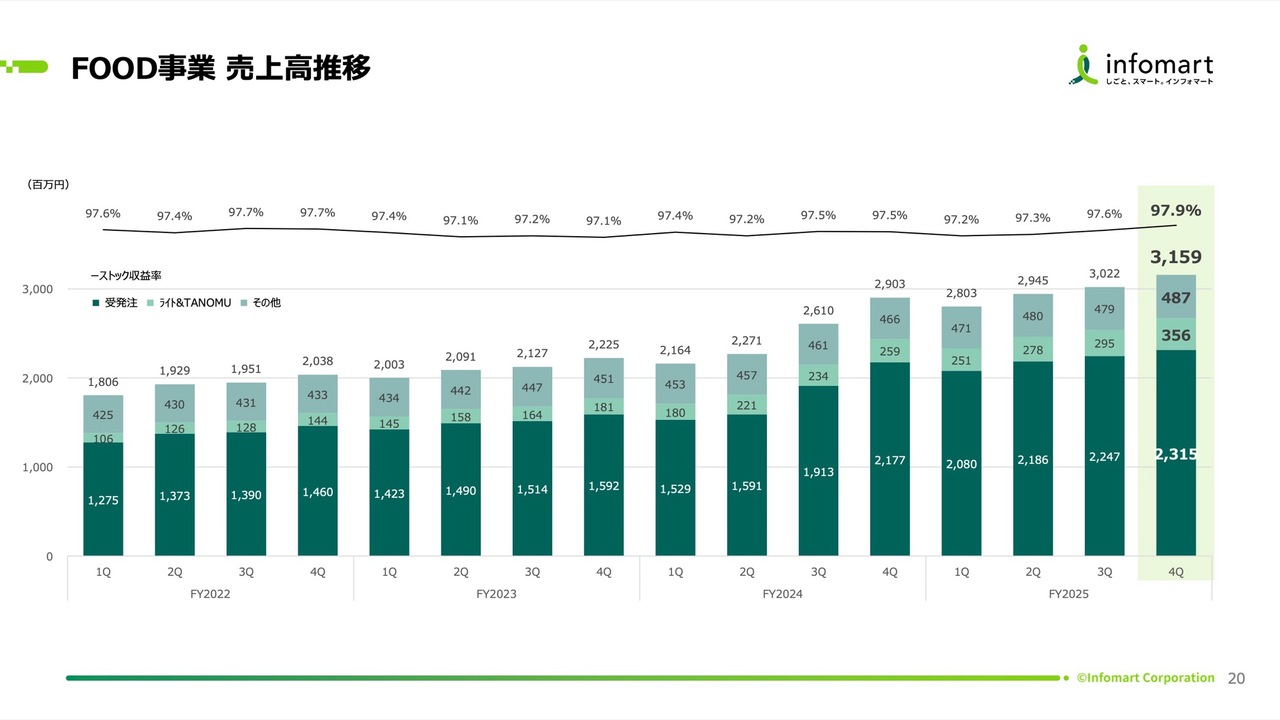

FOOD事業 売上高推移

FOOD事業の売上高推移です。第4四半期は31億5,900万円で、通期では前期比19.9パーセントの増収となりました。「BtoBプラットフォーム 受発注」の安定成長に加え、「BtoBプラットフォーム 受発注ライト」「TANOMU」が前年同期比で30パーセントを超える成長を見せています。

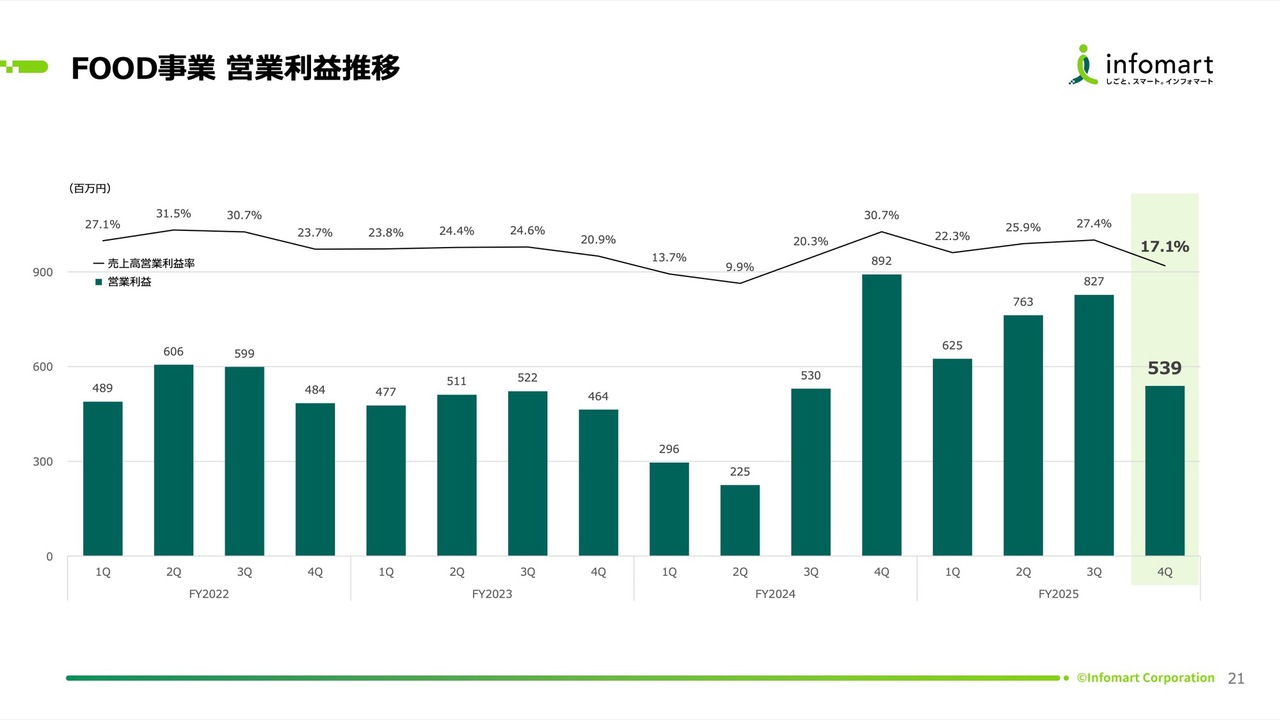

FOOD事業 営業利益推移

営業利益は、売上の増加に伴い、第4四半期の利益率は17.1パーセントとなりました。販売促進費を積極的に投下したため、第3四半期と比較すると一時的に利益率が低下しましたが、通期では計画どおりに進捗しています。

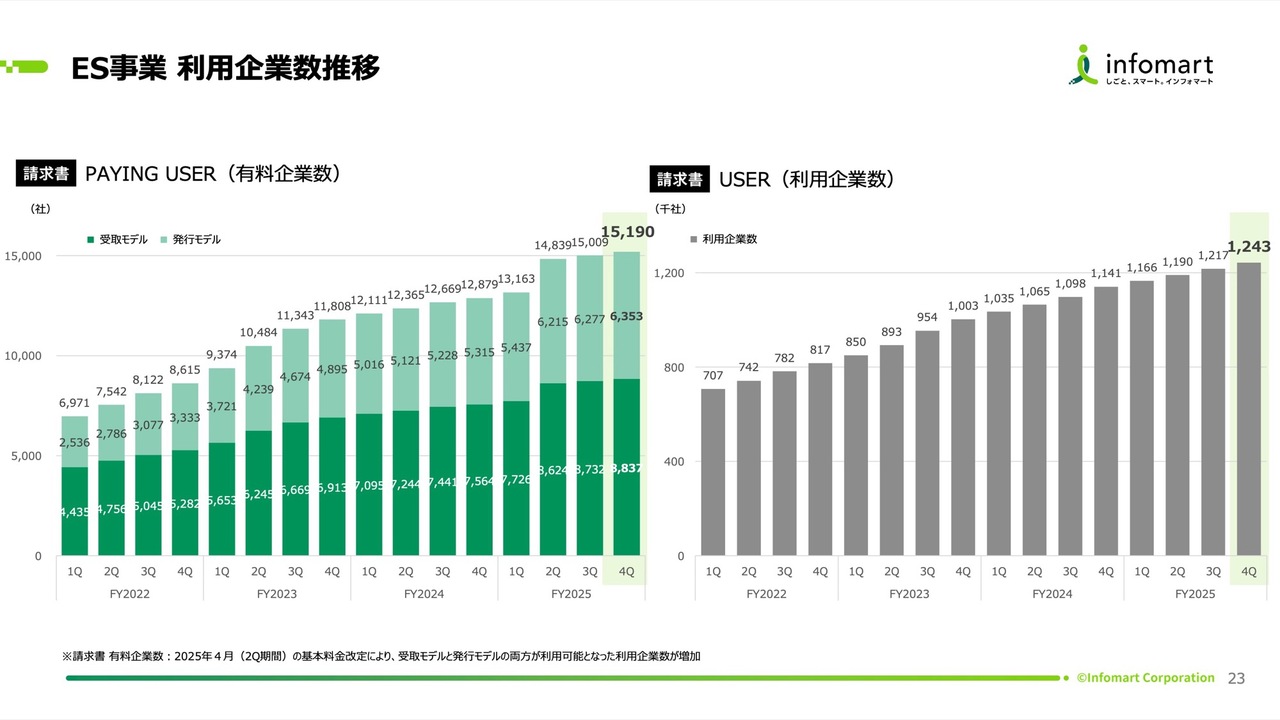

ES事業 利用企業数推移

次に、ES事業についてです。「BtoBプラットフォーム 請求書」の有料企業数は1万5,190社となりました。インボイス制度開始後も、大手企業やそのグループ企業への導入が堅調に進んでいます。また、無料IDを含む全体の利用企業数は124万社を超え、圧倒的なネットワーク効果を発揮しています。

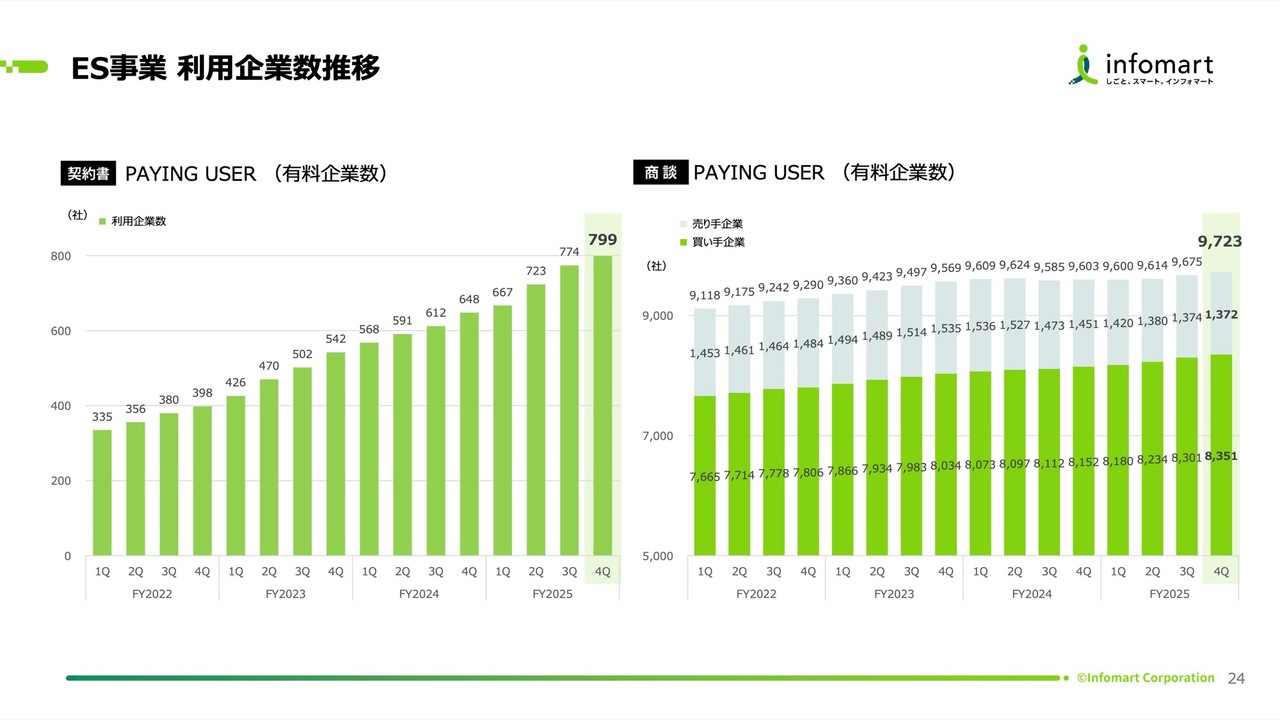

ES事業 利用企業数推移

「BtoBプラットフォーム 契約書」「BtoBプラットフォーム 商談」についても、それぞれ利用企業数が順調に増加しています。

ES事業 利用企業数推移

「BtoBプラットフォーム TRADE」は、見積もりから請求までの一連のプロセスをデジタル化するニーズを捉え、有料企業数が順調に積み上がっています。

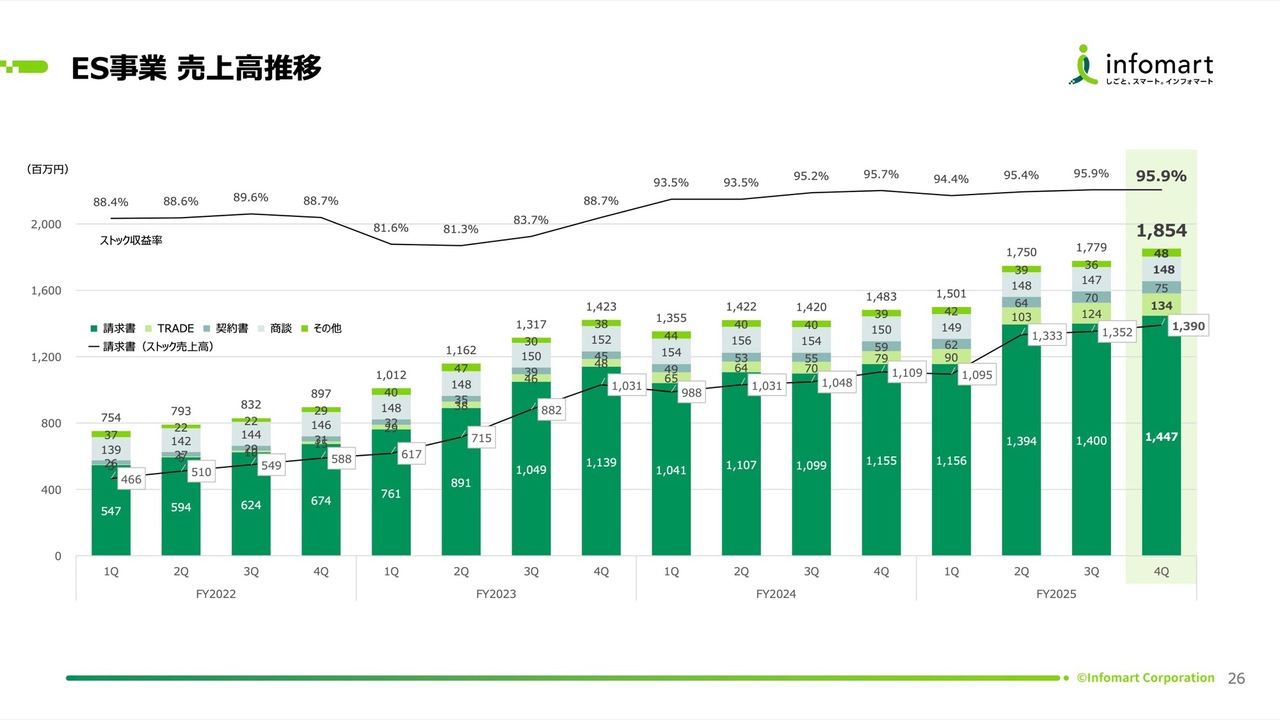

ES事業 売上高推移

ES事業の売上高です。第4四半期は18億5,400万円、通期では前期比21.2パーセントの増収となりました。「BtoBプラットフォーム 請求書」は22.6パーセント増、「BtoBプラットフォーム TRADE」は62.2パーセント増と高い成長率を維持しています。

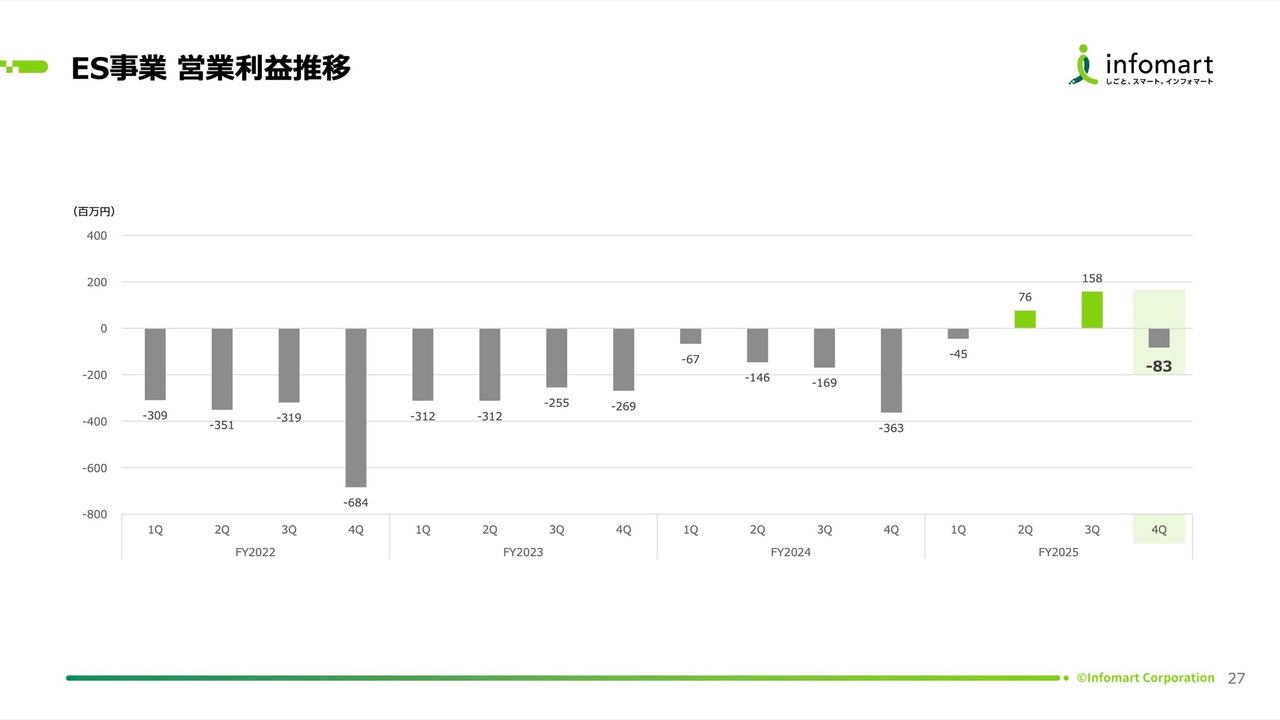

ES事業 営業利益推移

ES事業の営業利益です。これまで先行投資を続けてきましたが、売上拡大により、2025年通期でついに黒字化を達成しました。第4四半期は販促費の積極的投下の影響で一時的にマイナスとなりましたが、通期では1億円の黒字を計上しています。

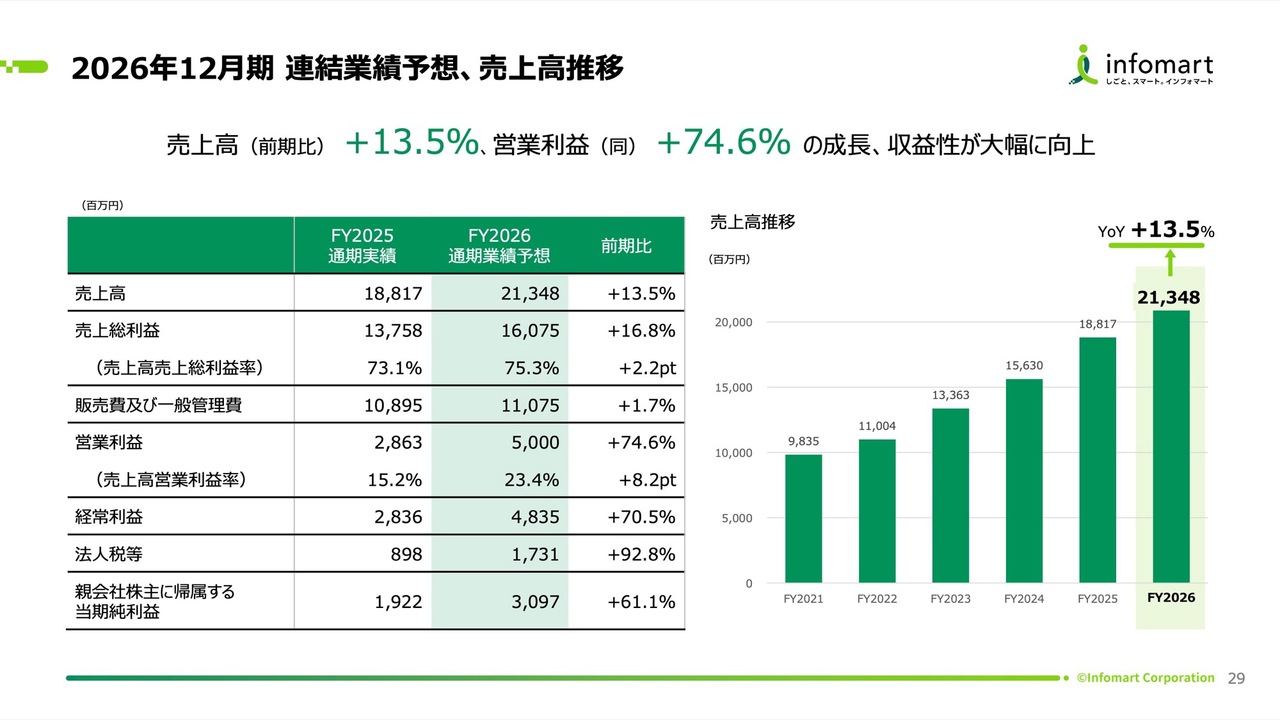

2026年12月期 連結業績予想、売上高推移

続いて、2026年12月期連結業績予想についてご説明します。2026年度は売上高の2桁成長と収益性のさらなる向上を目指します。売上高は213億4,800万円で前期比プラス13.5パーセント、営業利益は50億円で前期比プラス74.6パーセントの大幅な増益を計画しています。これにより、営業利益率は23.4パーセントと大幅に改善する見込みです。

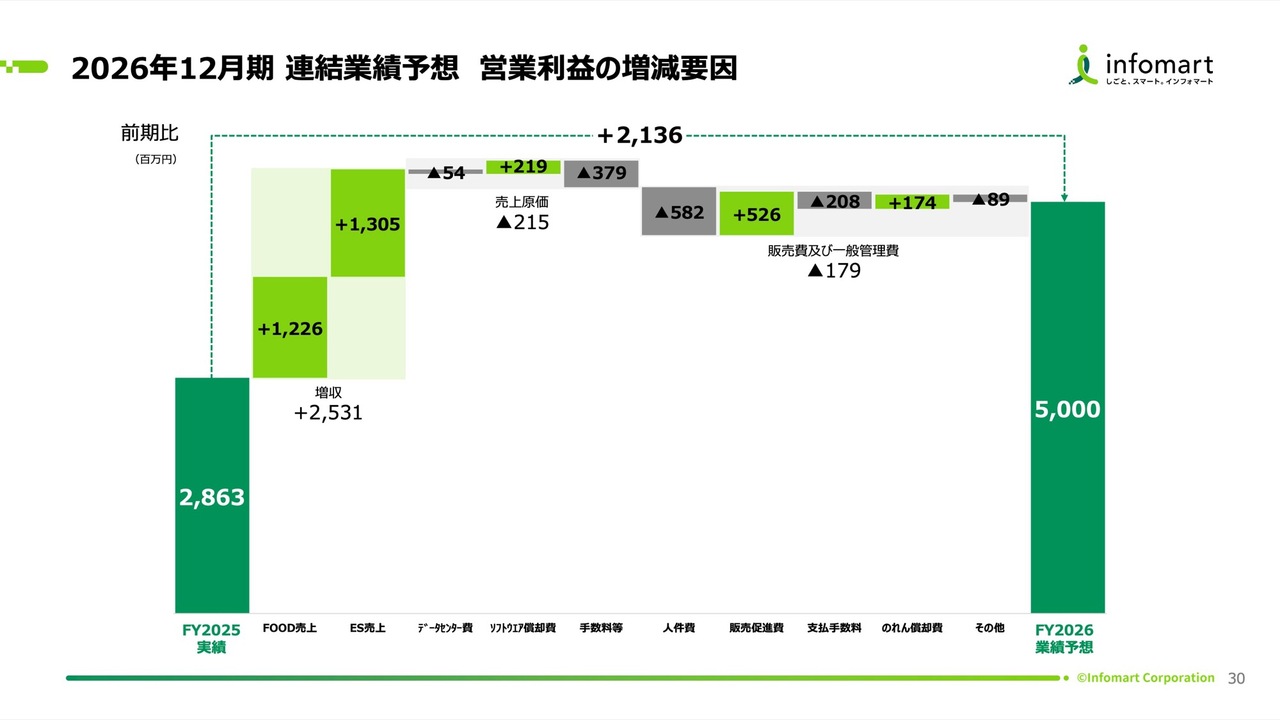

2026年12月期 連結業績予想 営業利益の増減要因

営業利益50億円の達成に向け、FOOD事業およびES事業ともに12億円以上の増収を見込んでいます。

コスト面では、データセンター費用の抑制が継続し、売上原価の増加は限定的です。販管費は、人的資本への投資や販売促進費の効率化を進め、全体で1.7パーセントの微増にとどめる計画です。これにより、21億3,600万円の増益を実現します。

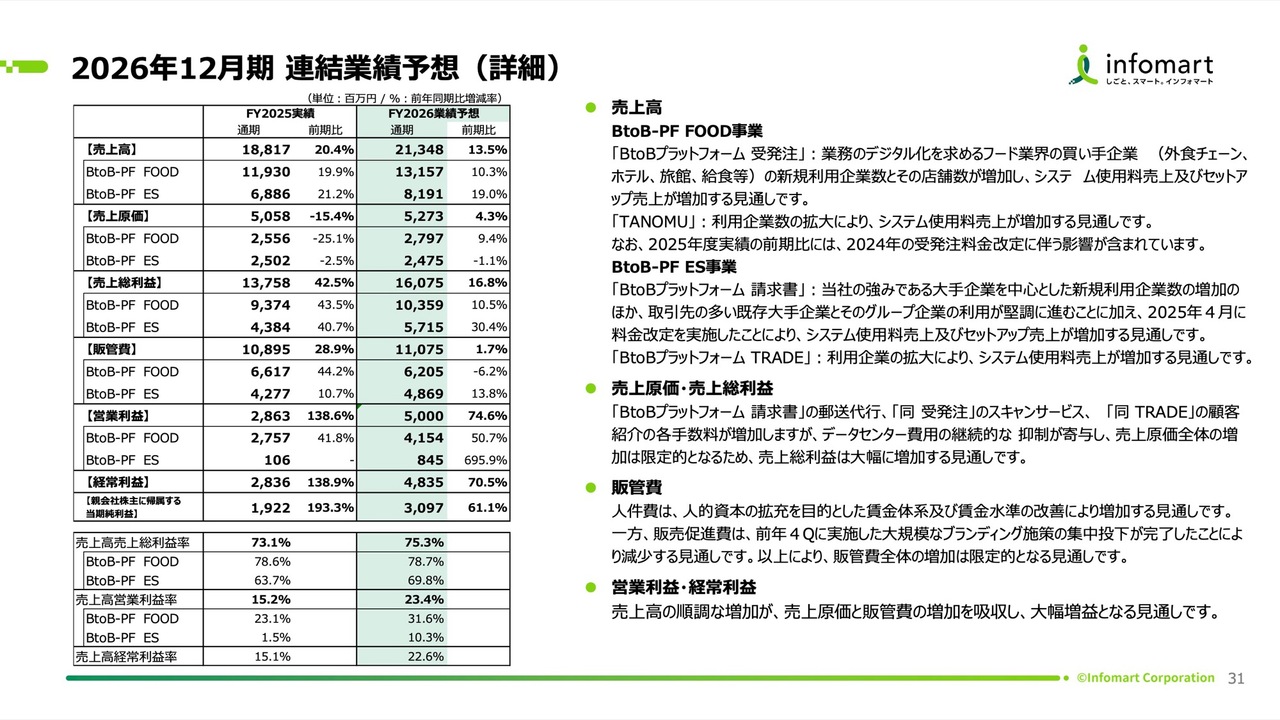

2026年12月期 連結業績予想(詳細)

事業別の見通しとして、FOOD事業は「BtoBプラットフォーム 受発注」の店舗数増加や「TANOMU」の拡大により、10.3パーセントの増益を見込んでいます。ES事業は請求書の料金改定効果や「BtoBプラットフォーム TRADE」の拡大により、19パーセントの増収を見込んでいます。ES事業の営業利益は8億4,500万円を見込み、本格的な利益貢献フェーズに入ります。

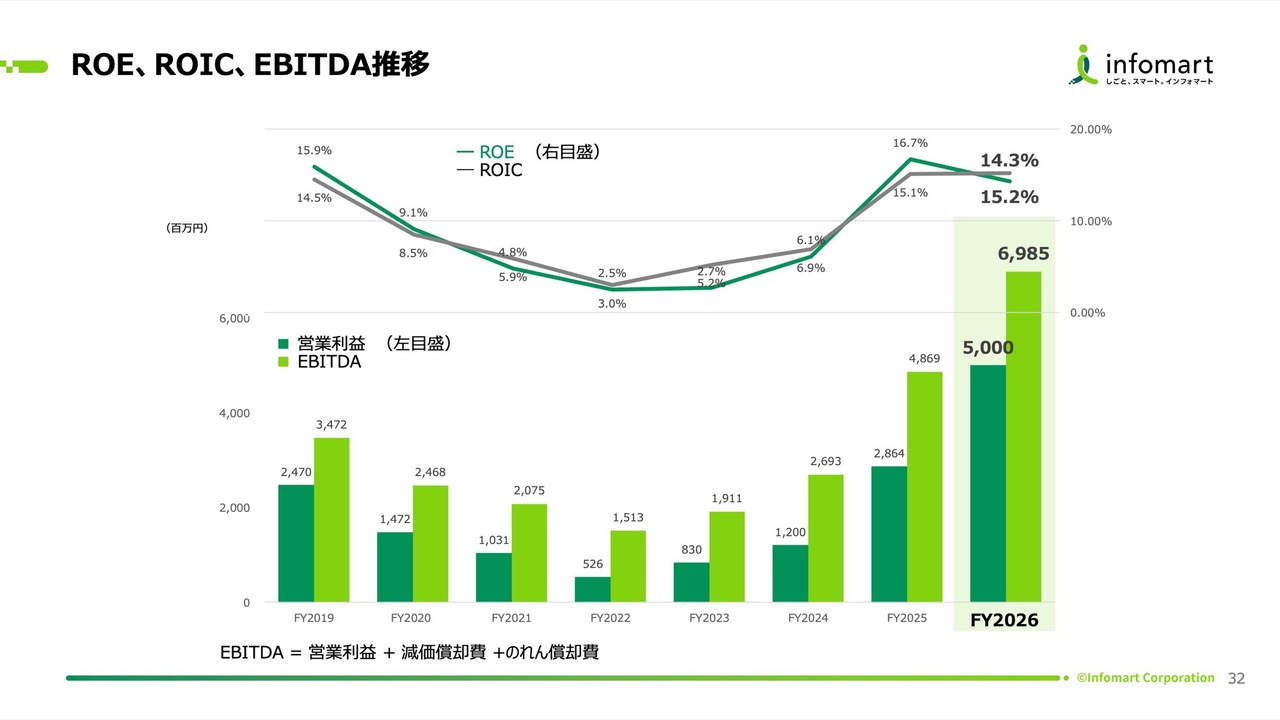

ROE、ROIC、EBITDA推移

資本効率については、2026年のROEは14.3パーセント、ROICは15.2パーセントを見込んでいます。決算開示とともに適時開示リリースでお知らせしたとおり、第一生命ホールディングス株式会社との資本業務提携、新株発行および自己株式の処分を実施します。

利益増加フェーズの中で資本効率が低下しているように見えますが、10パーセント以上のROEは維持できる状態です。提携の詳細については後ほどご説明します。

また、今回からEBITDAを記載しています。営業利益に減価償却費とのれん償却費を加算して算出しており、2026年度のEBITDAは69億円の見込みです。

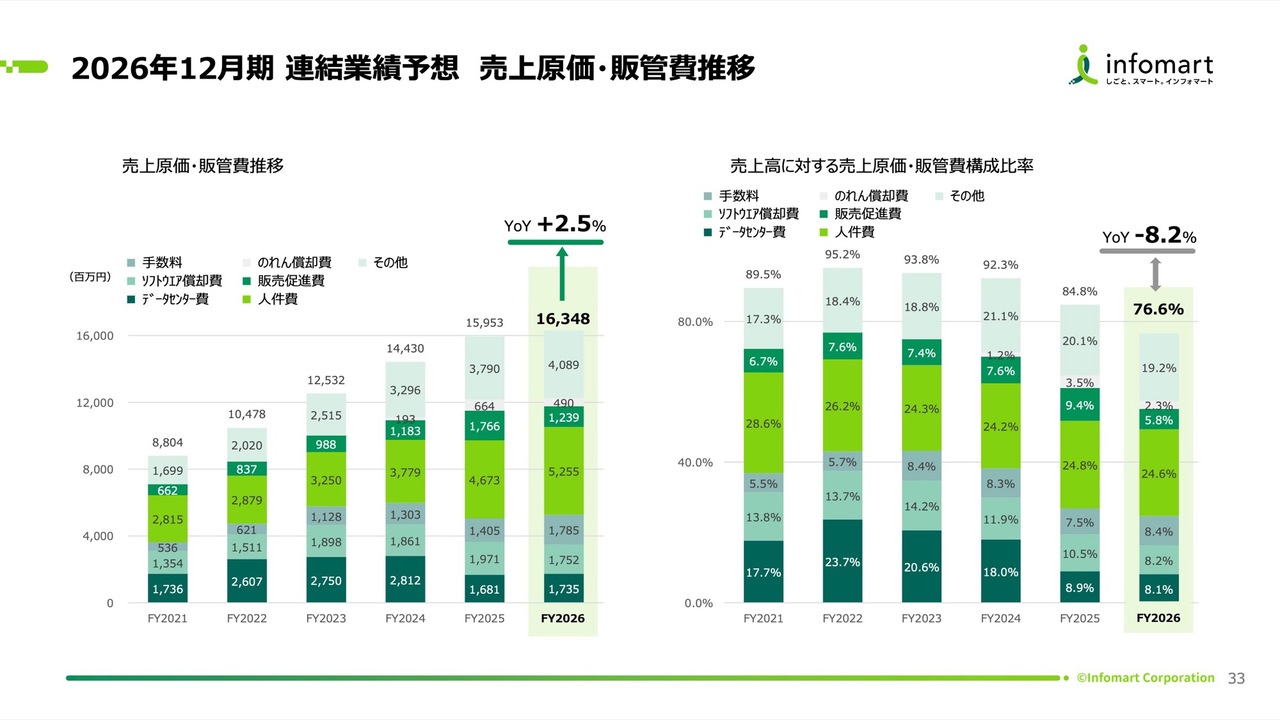

2026年12月期 連結業績予想 売上原価・販管費推移

コストの推移です。売上原価と販管費の構成比をグラフで示しています。

ごあいさつ

ここからは中長期的な戦略についてお話しします。1月から私が社長を務めていますので、あらためてご挨拶します。

当社は1998年の創業以来、デジタルプラットフォームで取引企業同士をつなぎ、商取引のデジタル化と効率化を支援しながら、お客さまとともに成長してきました。

当社の最大の強みは、お客さまの現場で働くみなさまと同じ視点に立ち、その業界に共通する課題解決に取り組む中で磨き上げてきたデジタルプラットフォームです。この強みをさらに高め、インフォマートのサービスが利用企業にとって「業界のインフラ」となることを目指し、ビジネスの健全な営みを下支えする存在であり続けます。

企業向けのSaaS市場は、新規参入やサービスの高度化、AIの普及など大きな変化のただ中にあります。当社は業界単位だけでなく、地域単位でも顧客同士をデジタルでつなぎ、ネットワーク効果を広げることで、お客さまの利便性や生産性の向上に貢献していきます。

また、蓄積した商取引データをAI分析などによって価値ある情報に変え、低コストで持続的に使用できるよう、自社のAI開発にも注力していきます。社会全体の生産性向上に資するプラットフォーマーを目指します。

今年度は、2022年度にスタートした中期経営計画の最終年度となります。既存事業の深化と拡張・成長を目的に、戦略的な投資を進め、計画達成に全力を尽くしていきます。よろしくお願いします。

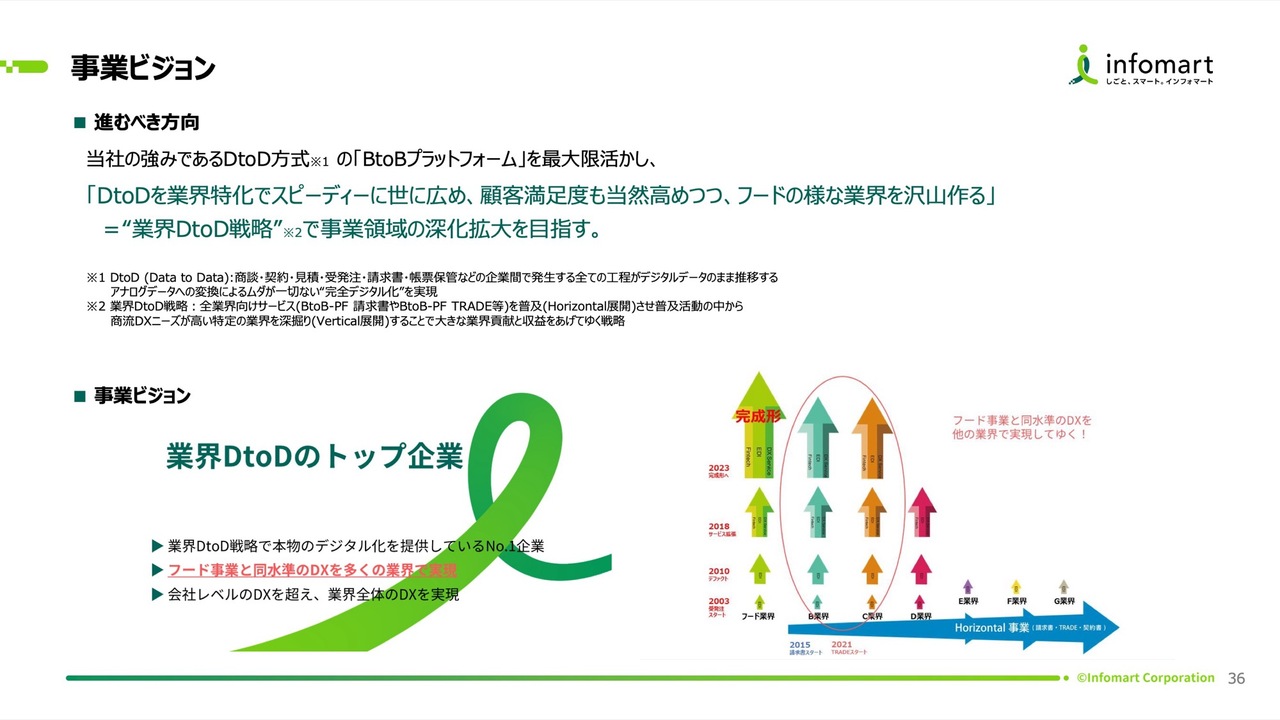

事業ビジョン

それでは、中期経営計画の事業ビジョンをあらためてご紹介します。まず、当社の強みであるDtoD方式の「BtoBプラットフォーム」を最大限に活用する点です。

DtoDとは「Data to Data」の略で、商談、契約、見積、受発注、請求書、帳票保管など、商いの中で発生する書類のやり取りを指します。このような企業間で発生するすべての工程を、デジタルデータのまま推移させます。アナログへの変換などの無駄を一切排除し、完全なデジタル化を実現するのが私どものDtoD方式です。

我々は、DtoDを業界に特化してスピーディに普及させ、顧客満足を高めるとともに、現在展開しているフード業界のような事業分野を数多く構築し、“業界DtoD戦略”で事業領域の深化拡大を目指していきます。事業ビジョンは、スライド左下に記載のとおり「業界DtoDのトップ企業」としています。

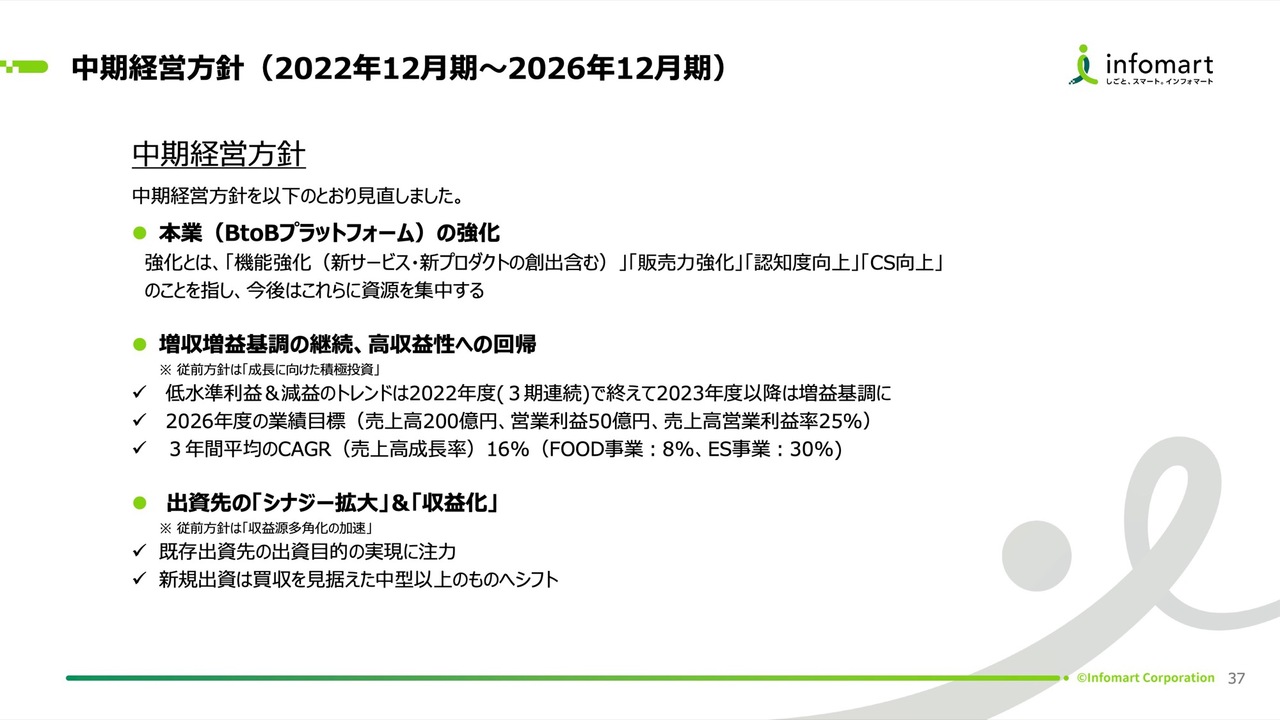

中期経営方針(2022年12月期~2026年12月期)

中期経営方針についてです。大きく3点あります。1点目は、本業である「BtoBプラットフォーム」の強化です。この強化には、新サービスや新プロダクトの創出に加え、機能の強化、販売力の強化、認知度向上、顧客満足度の向上が含まれます。今後はこのような分野に資源を集中していきたいと考えています。

2点目は、増収増益基調の継続と高収益性への回帰です。先ほどお話した2026年度の業績目標である売上高200億円、営業利益50億円、営業利益率25パーセントといった内容が該当します。

3点目は、出資先のシナジー拡大と収益化です。すでに出資している出資先と当初から掲げている出資の目的を実現することに注力します。新規出資については、買収を見据えた中型以上の案件へのシフトも検討していきたいと考えています。

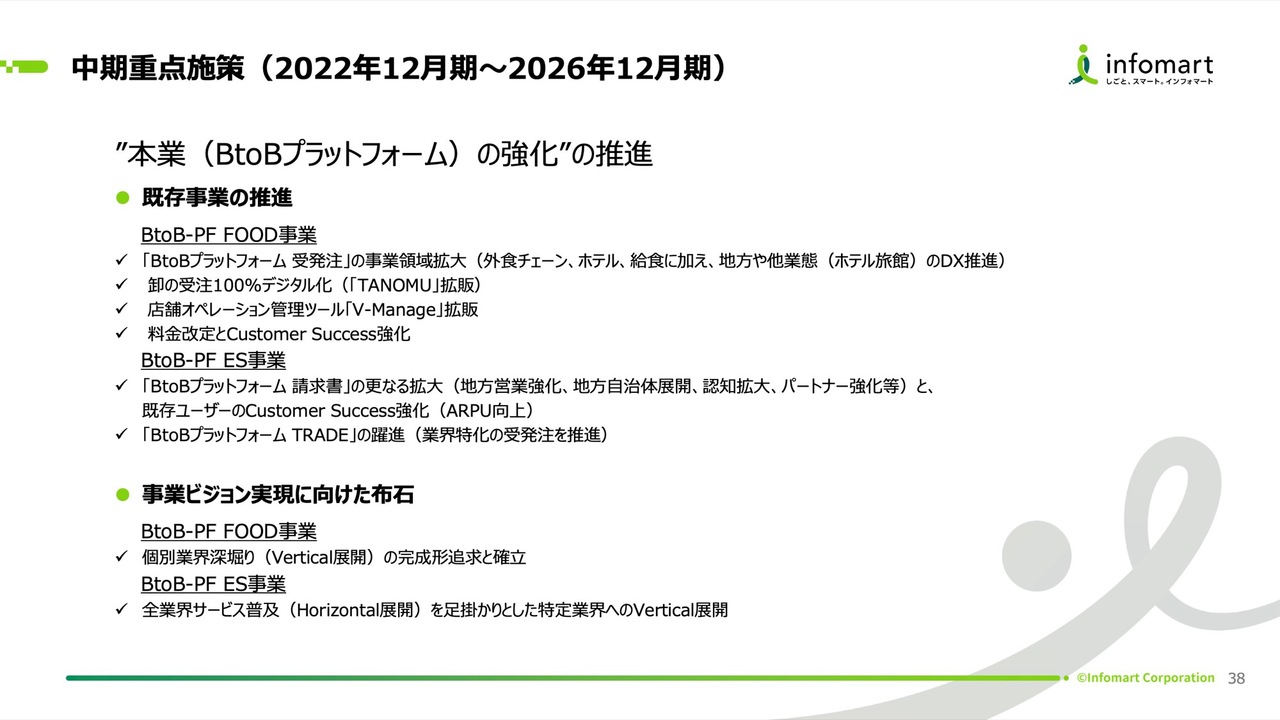

中期重点施策(2022年12月期~2026年12月期)

中期重点施策についてです。本業である「BtoBプラットフォーム」の強化を推進するうえで、大きく2つのポイントがあります。それは、既存事業の推進と事業ビジョン実現に向けた布石です。

既存事業については、「BtoBプラットフォーム」のFOOD事業とES事業の2つがあります。事業ビジョン実現に向けた布石としては、FOOD事業ではVertical展開による個別業界の深掘りを目指し、完成形を追求したいと考えています。

ES事業ではHorizontal展開による全業界サービスを足がかりに、フード業界、建設業界、さらにその次の特定業界への展開を模索していきます。

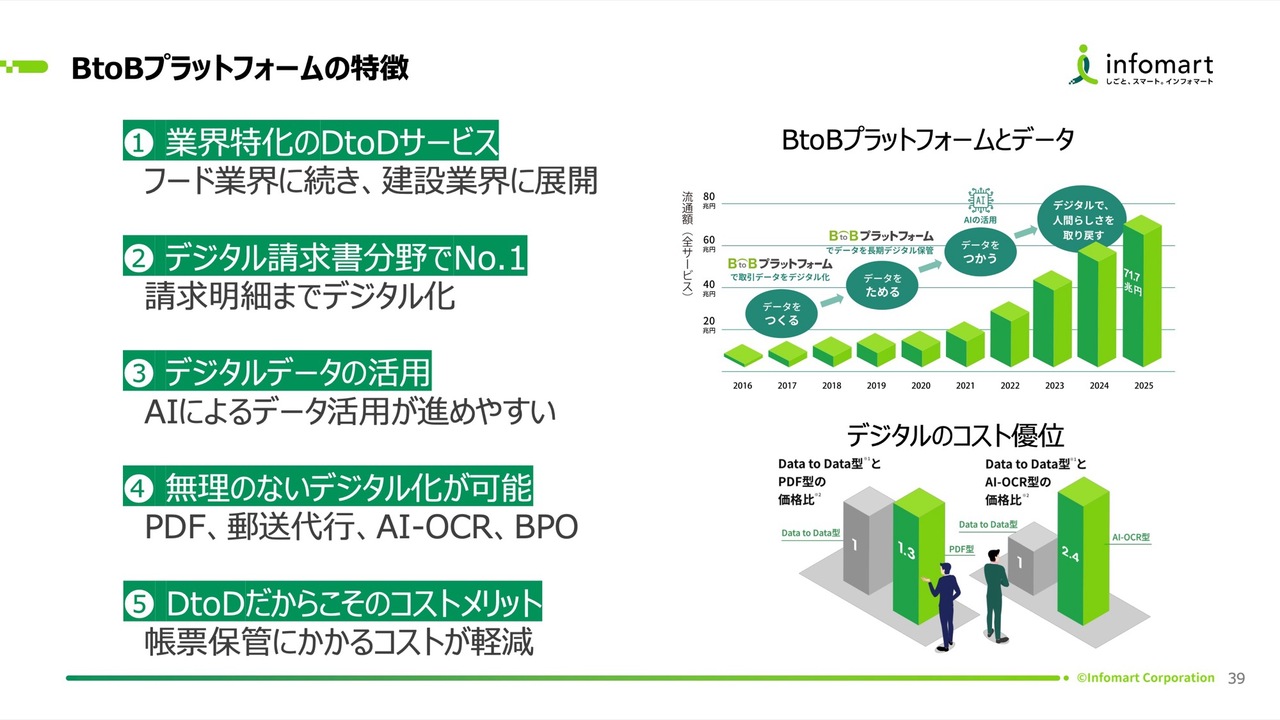

BtoBプラットフォームの特徴

こちらでは、「BtoBプラットフォーム」の特徴をお話ししたいと思います。大きく5つの特徴があります。1つ目は、業界特化のDtoDサービスです。フード業界に続き、現在は建設業界にも展開しています。

2つ目は、デジタル請求書分野におけるナンバーワンの地位です。当社の請求書は明細までデジタル化できる点が他社との大きな違いです。

3つ目に、デジタルデータの活用が可能で、AIを活用したデータ運用が非常に進めやすいという特徴があります。

4つ目は、無理のないデジタル化が可能であることです。最終的なDtoDデジタル化に向けた道筋として、PDF、郵送代行、AI-OCR、BPOをご用意しています。

5つ目は、DtoDだからこそ可能なコストメリットです。帳票保管にかかるコストを大幅に軽減できる点がポイントです。

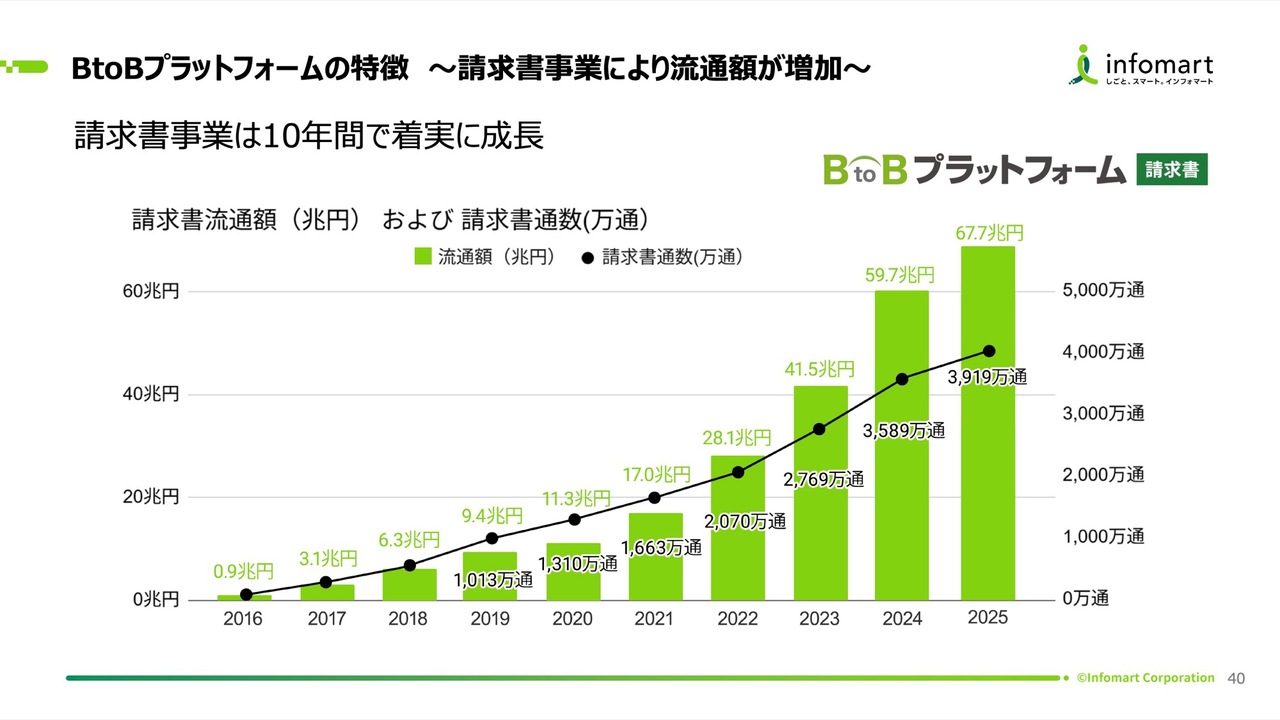

BtoBプラットフォームの特徴 ~請求書事業により流通額が増加~

続いて、BtoBプラットフォームの特徴の2点目についてです。当社は請求書事業により流通額が大幅に増加しており、過去10年で着実に成長を遂げています。2025年現在の流通金額は67兆7,000億円で、その中で動いている請求書の通数は3,919万通と、非常に高い伸びを示しています。これも当社のBtoBプラットフォームの特徴です。

これからのBtoBプラットフォーム

それでは、これからのBtoBプラットフォームについてお話しします。当社はデジタル取引を進める中で、まずトータルコストを見据えるという視点を重視しています。

当社が提供しているサービスは主にバックオフィス業務を支えるものであり、これらの業務はAI技術の進展があっても当面なくなることはなく、継続的に利用されると考えています。このような業務におけるコストは非常に重要であるため、デジタル取引を通じてトータルコストをお客さまと一緒に見据えていきたいと考えています。

データの価値をさらに引き出すために、当社のサービスではデジタル化によってたまってきたデータを、AI活用によってお客さまにさらなる価値を提供していきたいと考えています。

また、お客さまの大切なデータをお預かりしていることから、今後も引き続き安全性にこだわっていきたいと考えています。

さらに、企業間の取引をすべてデジタル化します。これにより、私たちはデジタル技術を駆使して業務を効率化し、生活や仕事において誰もが人間らしく生きる社会作りを目指していきます。

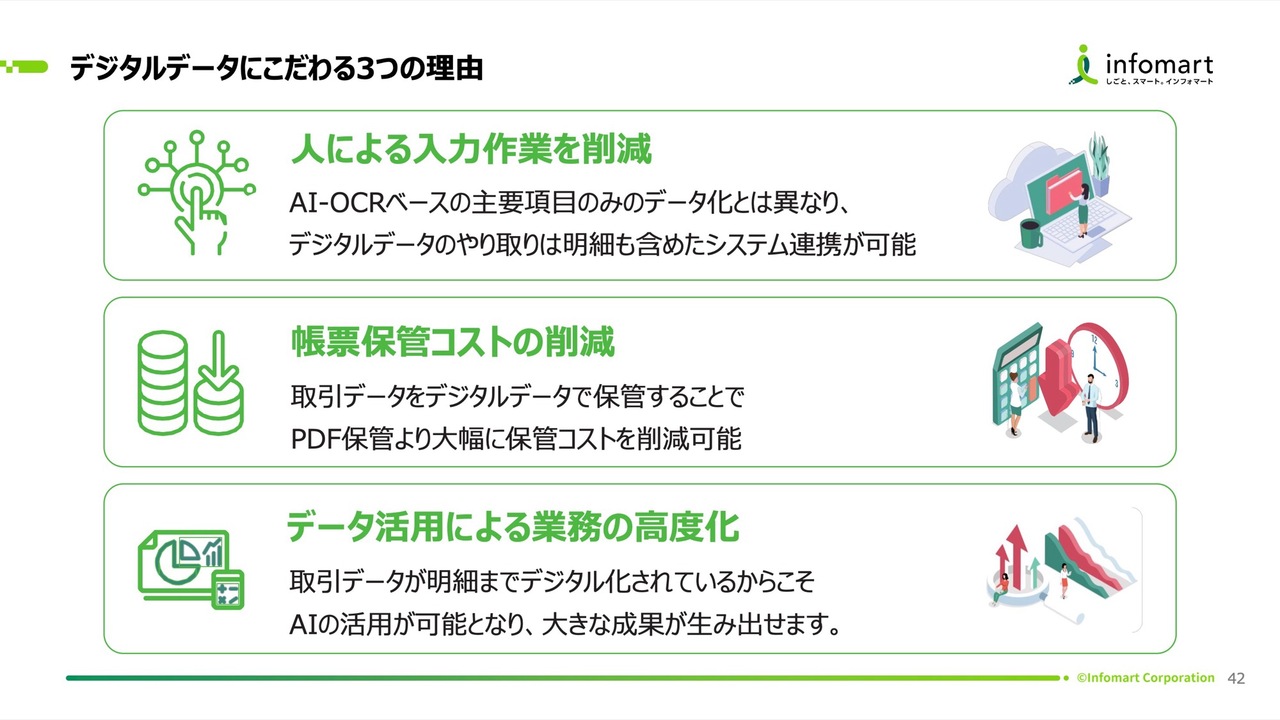

デジタルデータにこだわる3つの理由

なぜ当社がデジタルデータにこだわるのかというと、大きく3つの理由があります。1点目は、人による入力作業の削減です。当社ではAI-OCRをベースとした主要項目のデータ化にとどまらず、明細も含めたデータのデジタル化を行っています。これにより、既存システムとの連携が可能となり、結果として入力作業を大幅に軽減できると考えています。

2点目は帳票保管コストの削減です。取引データをデジタルデータで保管することで、PDFでの保管に比べて保管コストを大幅に削減することが可能です。

3点目はデータ活用による業務の高度化です。取引データが明細までデジタル化されていることでAIの活用が可能となり、これにより大きな成果を生み出せると考えています。

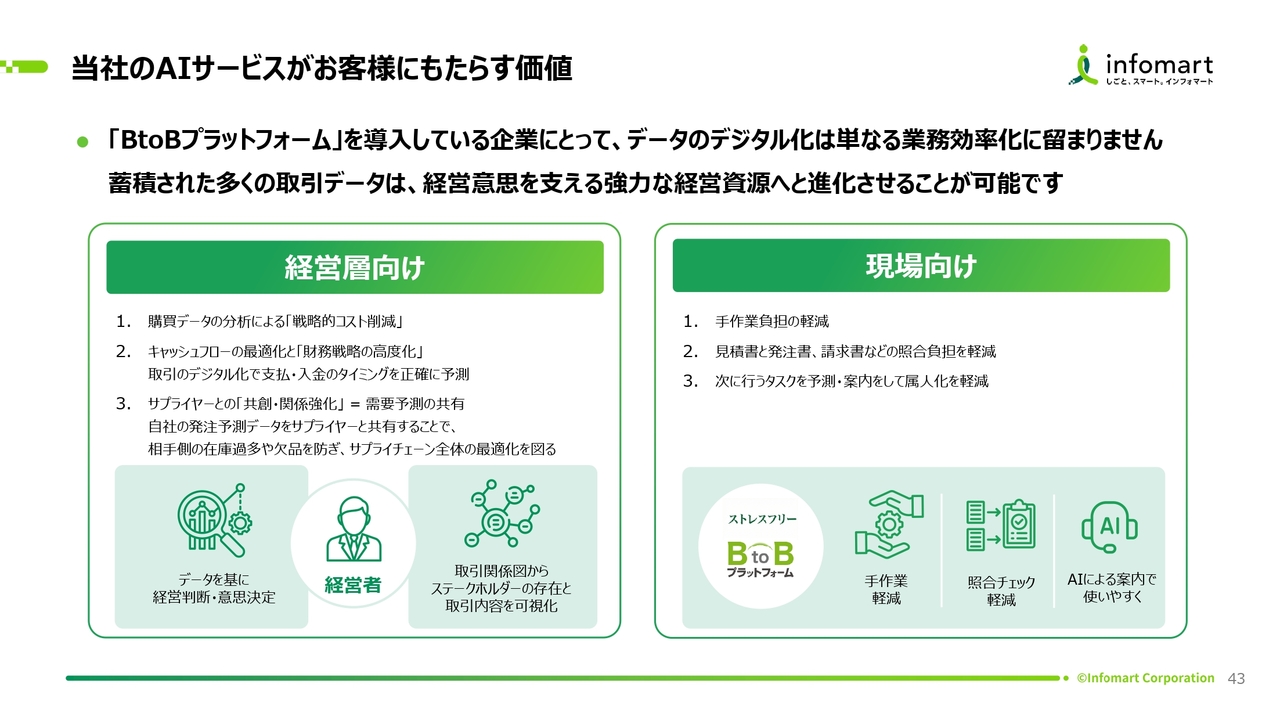

当社のAIサービスがお客様にもたらす価値

続いて、当社のサービスはAIとの親和性が非常に高いと考えています。スライドには当社のAIサービスがお客さまにもたらす価値について記載しています。

「BtoBプラットフォーム」を導入している企業にとって、データのデジタル化は単なる業務効率化にとどまらず、蓄積された多くの取引データを経営意思決定を支える強力な経営資源へと進化させることができると考えています。

大きく「経営層向け」「現場向け」の2つに分けています。経営層向けも大きく3つに分けており、1つ目は、明細までデジタル化することで、購買データの分析を通じて戦略的なコスト削減が可能になると考えています。

2つ目にキャッシュフローの最適化と財務戦略の高度化を挙げています。取引のデジタル化により、支払いや入金のタイミングを正確に予測することが可能です。

3つ目はサプライヤーとの共創・関係強化です。これは需要予測の共有が可能で、自社の発注予測データをサプライヤーと共有することで、相手側の在庫過多や欠品を防ぎ、サプライチェーン全体の最適化を図ることができると考えています。

現場向けの取り組みは大きく3つあります。1つ目は、手作業の負担軽減で、これは先ほどお話しした内容です。2つ目は、見積書・発注書・請求書の照合業務の負担を軽減します。3つ目は、さまざまな業務を行う中で、次に行うタスクを予測し案内することで、属人化した業務を軽減できるのではないかと考えています。

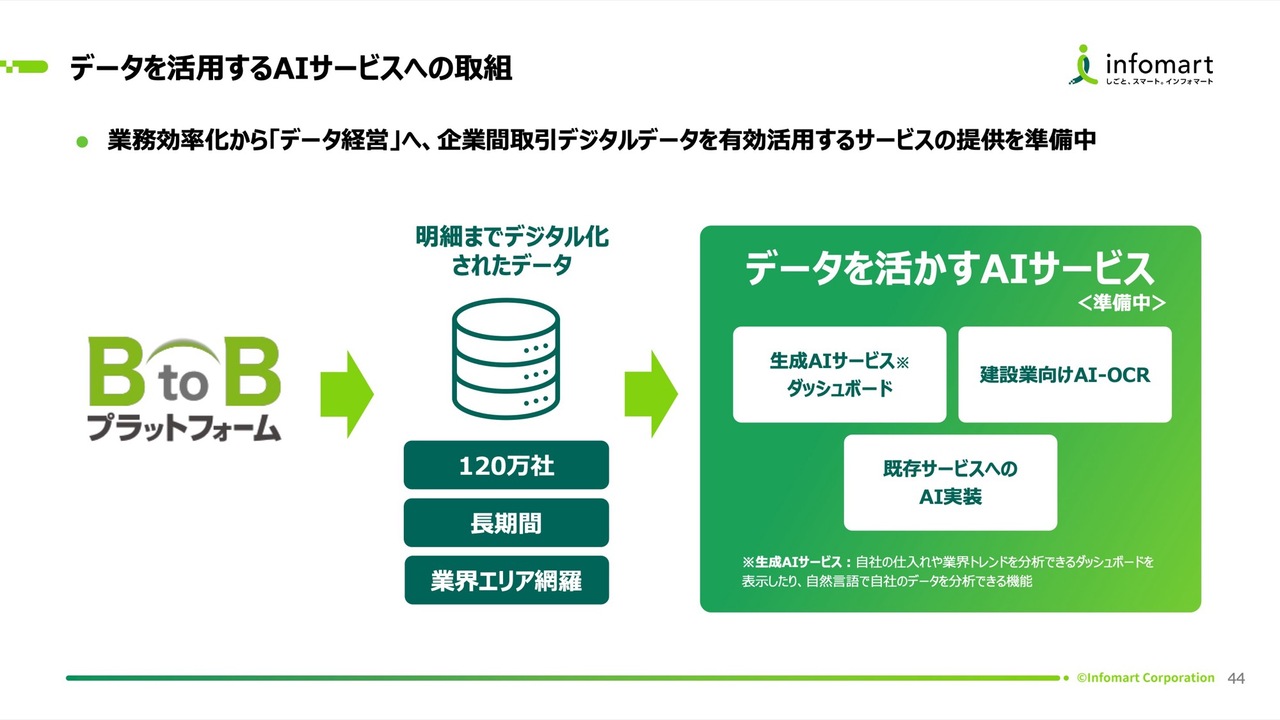

データを活用するAIサービスへの取組

今後、当社が取り組むAIサービスについてご説明します。業務の効率化からデータ経営へ、企業間取引のデジタルデータを有効活用するサービスの提供を準備しています。

今までご説明してきたとおり、当社ならではのプラットフォームにあるデータの有効活用を目的としたサービスにAIを活用します。右側には「データを活かすAIサービス」と記載していますが、現在準備中です。

1つ目は生成AIサービスのダッシュボード、2つ目は建設業向けのAI-OCR、3つ目は既存サービスへのAIの実装を準備しています。

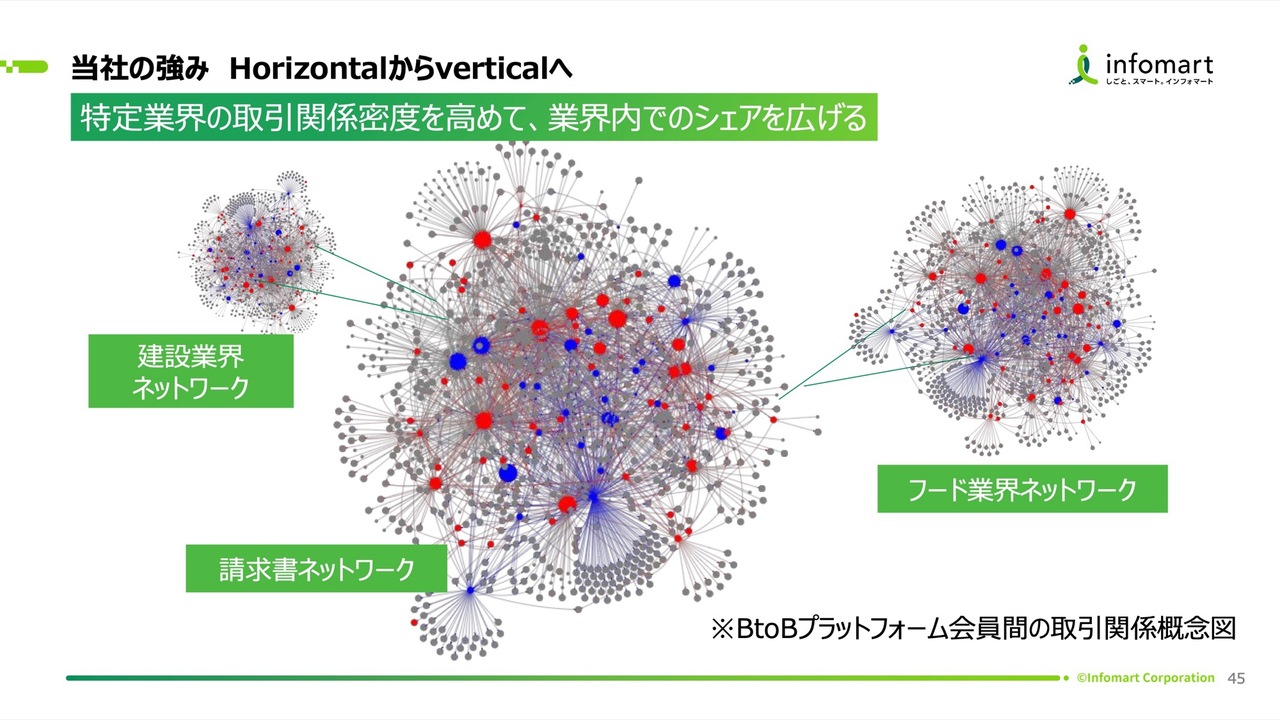

当社の強み Horizontalからverticalへ

このあとは当社の強みについてお話しします。1点目は「HorizontalからVerticalへ」という点です。特定業界における取引関係の密度を高めることで、業界内でのシェアを拡大します。

当社のプラットフォームでは、インターネット上で各企業がIDを持ってつながり、デジタルで商いの書類を送受信する仕組みとなっています。このネットワーク効果により、特定業界内でのつながりが増えることで、その業界のお客さまの利便性が一層向上していきます。

多くの企業さまが利用するほど便利になるため、私たちは業界ごとやエリアごとの活動を通じて、着実かつ早期にプラットフォームの効果を実感していただけるよう努めています。

当社の強み ~Verticalサービスを地域から展開~

当社の強みの2点目は、Verticalサービスを地域から展開する点です。当社は2024年以降、営業所を増設しています。それらの営業所では、地域の協力企業とともに地域に密着した営業体制を広げ、フードや建設のサービスを中心に着実にデジタル化を進めています。

ありたい姿 From 2027 onwards

こちらで私どもの2027年以降に向けてのスローガンを確認します。「業界と共に。地域と共に。パートナーと共に。」ということで、インフォマートは企業と人の営み、さらに社会全体の改善と向上を目指していきます。

当社が進める企業間取引のデジタル化は、単なる業務効率化ではなく、企業活動そのもののあり方を次の次元へ引き上げることを目指しています。

例えば、受発注や請求といった日常業務をデータでつなぐことで、企業は人手や時間に縛られない新しい働き方へ移行することが可能だと考えています。企業同士がデータで連携することで、取引の摩擦を減らし、判断や創造に使える時間が生まれます。

このような取り組みの積み重ねは、個々の企業の生産性向上にとどまらず、地域や業界の経済活動の質を高める基盤となると考えています。

私たちが構築したプラットフォームは、企業が安心して次の世界に移行するための共通のインフラを目指しています。すべての企業がデータとつながることで、AIや高度な分析といった新しい可能性が現実のものになります。

インフォマートは業界や地域、パートナー企業とともに、この移行を着実に進めていきます。「BtoBプラットフォーム」を広げることは、人がより人間らしい仕事に集中できる環境を取り戻します。そのために、インフォマートは最も利用されるビジネスプラットフォームを目指していきます。

株式会社invoxとの業務提携及び同社株式の追加取得(持分法適用関連会社化)

続いて、投資提携について説明します。大きく2点あります。1点目は、株式会社invoxとの業務提携および同社株式の追加取得です。

invox社とは、数年前から請求書サービスの受領分野を中心に、AI-OCRサービスの連携を行っています。このたび、さらにシステム連携をシームレス化し、お客さまの利便性を追求するとともに、無理のない企業間取引の完全なデジタル化の促進を目指し、今回の提携に至りました。

スライド下部に記載のとおり、大きく2つの項目があります。1点目は、「新総合請求書サービス(仮称)」の開発および提供です。こちらは、invox社が持つAI技術を活用し、アナログからデジタルまでを網羅する次世代の新総合請求書パッケージの開発を進めていきたいと考えています。

2点目は、右側に記載の持続的なパートナーシップの強化です。当社のFOOD事業や建設事業など、非常に広い顧客基盤に対し、invox社のAI技術を活用した新たなサービスを開発・展開することで、中長期的な企業価値の向上を目指し、連携を強化していきます。お客さまのデータを預かるという点も考慮し、今回、同社株式の追加取得を行いました。

第一生命グループとの資本業務提携の締結(1)

投資提携の2点目は、成長戦略を支える重要なパートナーシップについてです。本日、第一生命グループと資本業務提携契約を締結しました。第一生命グループは4月から「第一ライフグループ」に商号変更される予定です。それにより、生命保険の領域にとどまらない保険サービス業への進化が発表されています。

この提携を機に、当社は第一生命グループと連携し、日本企業と働く人々の生産性向上を目指して、テクノロジーとデータを活用したDXを基軸とした取り組みを進めます。企業向けに業務の効率化や経営の高度化、さらには産業や地域経済の変革に資するプロダクトとサービスの提供を目指します。

第一生命グループと当社の理念や経営方針には非常に高い親和性があり、両社の強みを融合できると考えています。市場における競争優位性を確立することを目的として、資本業務提携を行うことで、当社の中長期的な企業価値の最大化と株主のみなさまの利益向上に資すると判断し、第一生命グループと資本業務提携の契約を締結しました。

業務提携の内容について、スライドに4点記載しています。まずは、当社グループのサービスの拡販について、第一生命グループに協力いただくという点です。

2点目は、団体保険商品や、第一生命が昨年度買収したベネフィット・ワン社が提供する「ベネフィットステーション」などグループのサービス拡販について、当社のお客さまのニーズに沿ったかたちで、サービスの開発・提供に協力していきたいと考えています。

また、両グループがそれぞれ取り扱うプロダクトの連携や新規プロジェクトの共同開発、さらには当社グループの新規事業の立ち上げに向けた市場調査業務、AI技術の共同研究などを、現時点で業務提携の内容として挙げています。

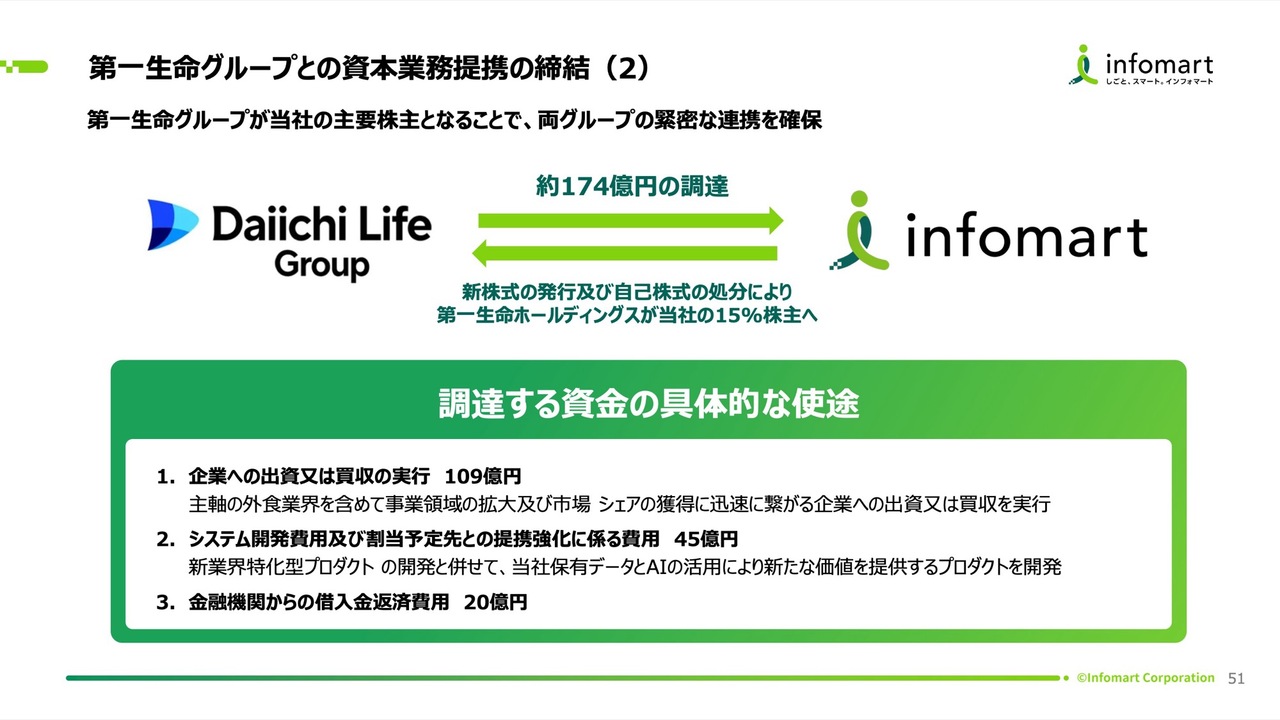

第一生命グループとの資本業務提携の締結(2)

本件により第一生命グループが当社の主要株主となることで、両グループ間の緊密な連携が確保されることになります。また、当社は本件を通じて約174億円の資金調達を行います。具体的な使途については下部に記載しています。

企業への出資または買収の実行に109億円、システム開発費用および割当予定先との提携強化に関わる費用に45億円、金融機関からの借入金返済費用等に20億円を充てる予定です。これらを通じて、積極的な投資を行っていきたいと考えています。

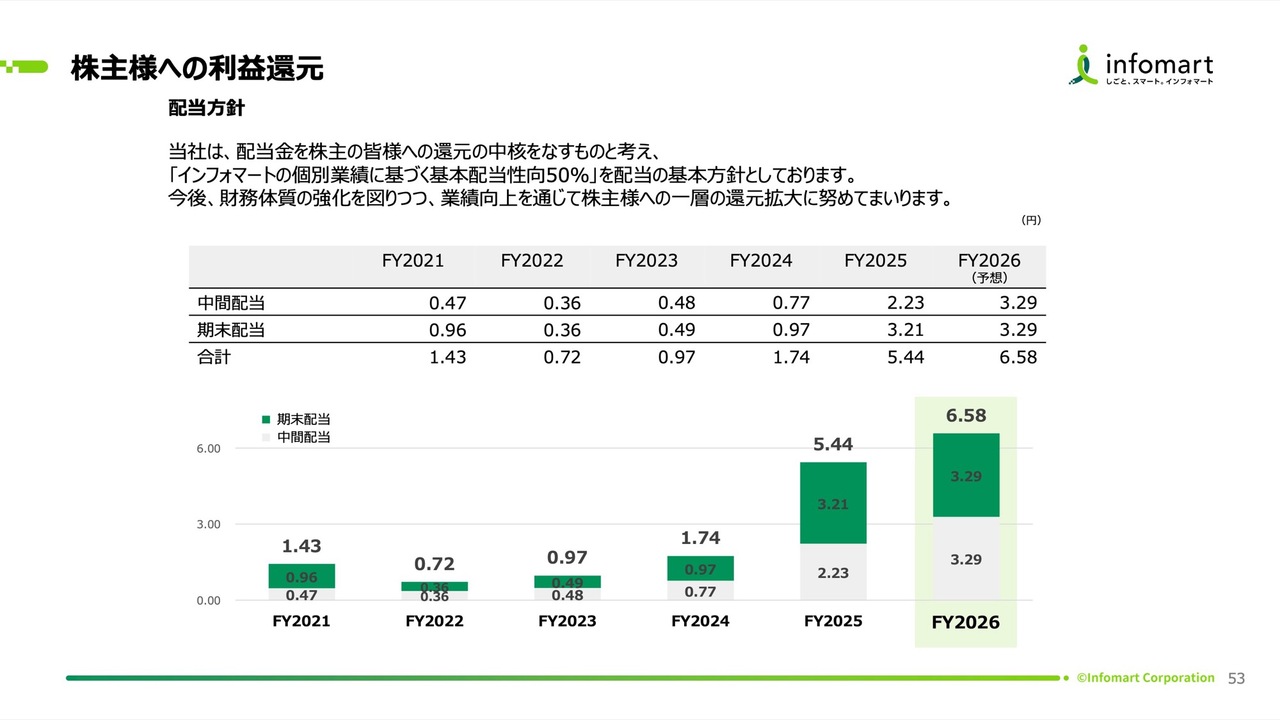

株主様への利益還元

最後に、株主のみなさまへの還元についてご説明します。当社は基本配当性向を50パーセントとする方針です。2025年12月期の配当については、好調な業績を反映し、年間配当を5.44円とする予定です。さらに、2026年12月期については、業績予想に基づき、年間6.58円への増配を予定しています。今後も業績向上を通じて株主のみなさまへの還元拡大に努めていきます。

質疑応答:FOOD事業の外食業界向け売上高と2026年12月期の見通しについて

司会者:「2025年12月期のFOOD事業の

新着ログ

「サービス業」のログ