2026年7月期第2四半期決算説明

クラシコム、エンゲージメントアカウント数1,000万突破 広告インハウス化が奏功し過去最高業績を力強く後押し

AGENDA

青木耕平氏(以下、青木):代表取締役社長の青木です。株式会社クラシコム2026年7月期第2四半期の決算説明を始めます。本日はお忙しい中、決算説明をご視聴いただきありがとうございます。

まず、本日のアジェンダについてご説明します。第1部では、2026年7月期第2四半期の決算概要および業績予想の進捗状況について、CFOの山口より詳しくご説明します。続いて第2部では、2026年7月期第2四半期の事業ハイライトについて、私から詳しくご説明します。

2026年7月期第2四半期業績のハイライト

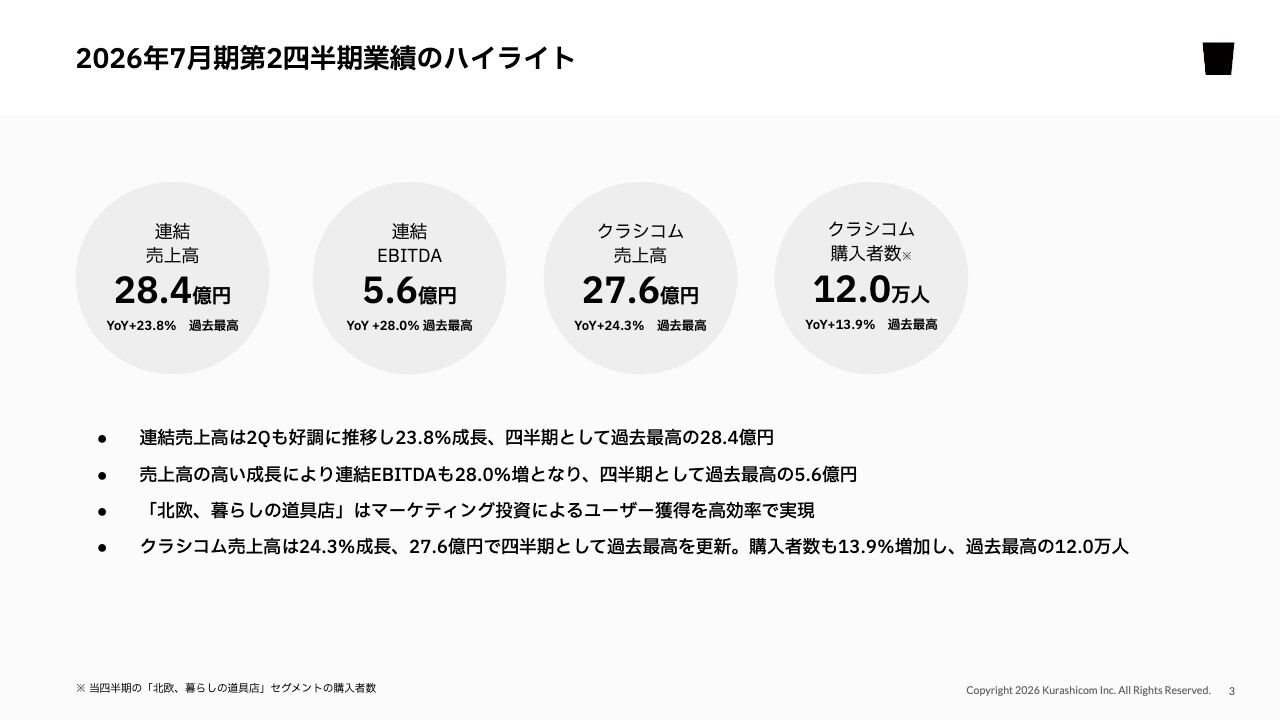

まず、本題に入る前に、本決算説明全体のハイライトについてご説明します。2026年7月期第2四半期の業績ハイライトです。連結売上高は28億4,000万円で、YoY23.8パーセント増となり、四半期ベースで過去最高を記録しました。

また、EBITDAはYoY28パーセント増の5億6,000万円となり、こちらも過去最高を更新しました。

クラシコム単体の売上高もYoY24.3パーセント増の27億6,000万円となり、同様に過去最高を記録しています。

クラシコムの購入者数も12万人となり、YoY13.9パーセント増と、こちらも過去最高をマークしました。ほぼすべての重要指標で過去最高を更新し、計画どおり、非常に好調に推移した四半期になったと考えています。

この好調の背景としては、「北欧、暮らしの道具店」に対する継続的なマーケティング投資が効率的に進み、ユーザーを着実に獲得し、そのユーザーと長期的な関係を築いている状況が、このような好調を後押ししていると考えています。

続いて、第2四半期の決算概要および業績予想の進捗について、CFOの山口からご説明します。

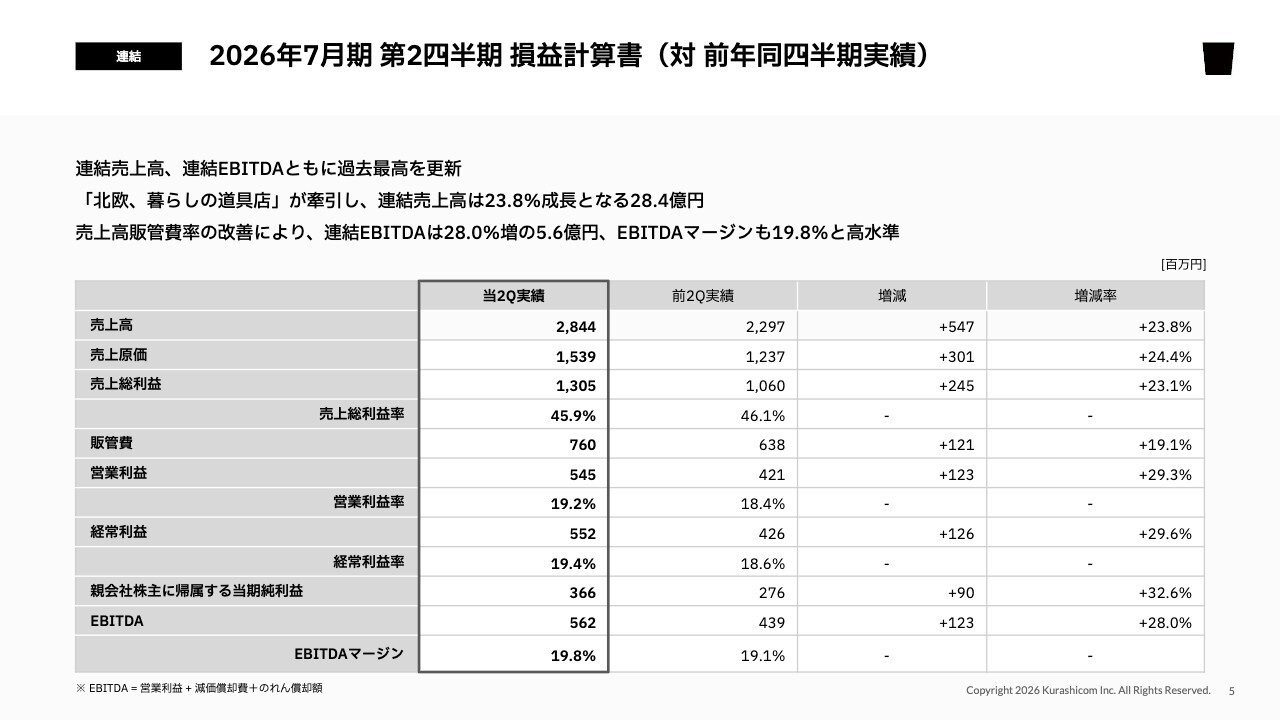

2026年7⽉期 第2四半期 損益計算書(対 前年同四半期実績)

山口揚平氏(以下、山口):取締役CFOの山口です。業績面についてご説明します。第2四半期および足元を含めて、好調に推移しており、業績予想に対しても順調に進捗しています。

まず、連結損益計算書を前年同四半期と比較しながらご説明します。売上高は23.8パーセント増加し、28億4,000万円となりました。「北欧、暮らしの道具店」が牽引し、過去最高の売上高を達成しました。

売上総利益率については、前期と大きな変化はなく、売上総利益は23.1パーセント増加し、13億円となりました。

販管費も増加していますが、その増加率は19.1パーセントに抑えられ、販管費は7億6,000万円となっています。売上高に対する販管費率は改善しています。その結果、営業利益以下の各利益が大きく伸び、収益性も改善しました。

当社が重視している収益指標であるEBITDAも28パーセント増加し、5億6,000万円と過去最高を記録しました。

EBITDAマージンも0.7ポイント改善し、19.8パーセントと高い水準になっています。

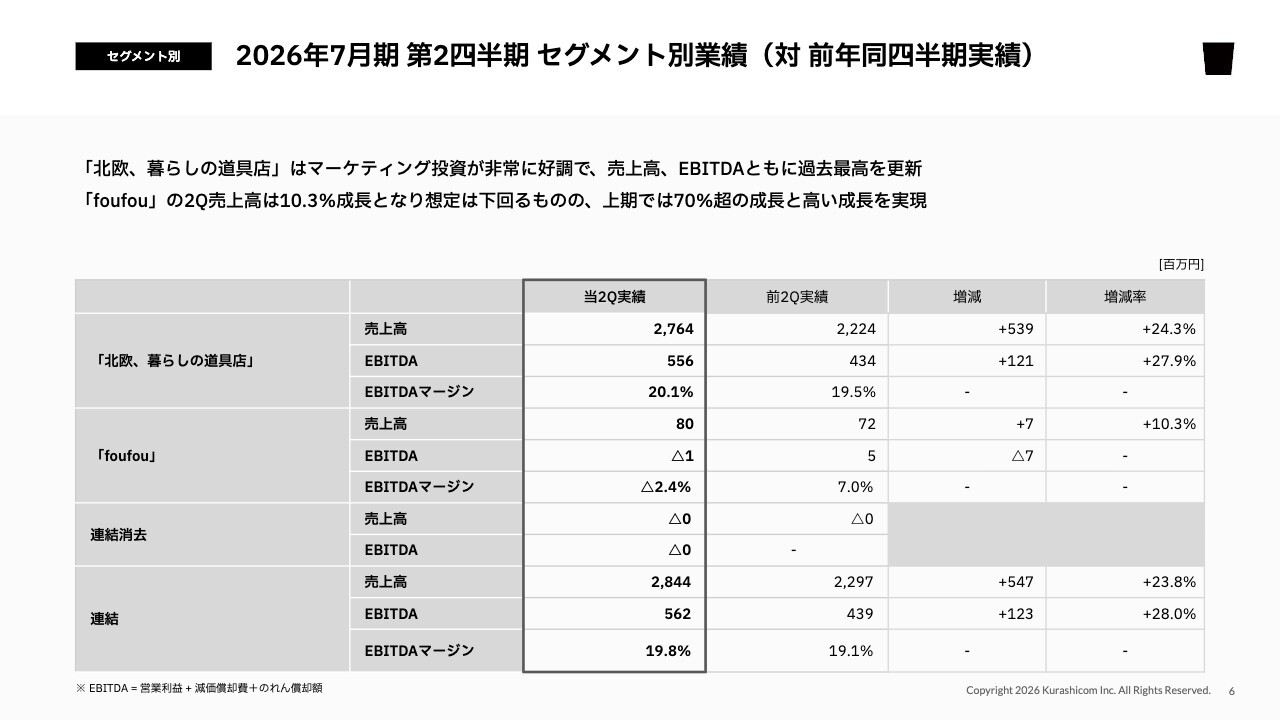

2026年7月期 第2四半期 セグメント別業績(対 前年同四半期実績)

セグメント別の状況についてご説明します。「北欧、暮らしの道具店」はマーケティング投資が非常に好調で、売上高、EBITDAともに過去最高を更新しました。売上高は前年同四半期⽐24.3パーセント増の27億円、EBITDAは前年同四半期⽐27.9パーセント増の5億5,000万円となっています。EBITDAマージンは20パーセントを超える水準に達しました。

「foufou」については、売上高が前年同四半期⽐10.3パーセント増の8,000万円となり、EBITDAは若干マイナスとなりました。第2四半期としてはこのような結果でしたが、上期トータルでは売上高が70パーセントを超える成長を遂げ、EBITDAも確実に利益を出すことができています。

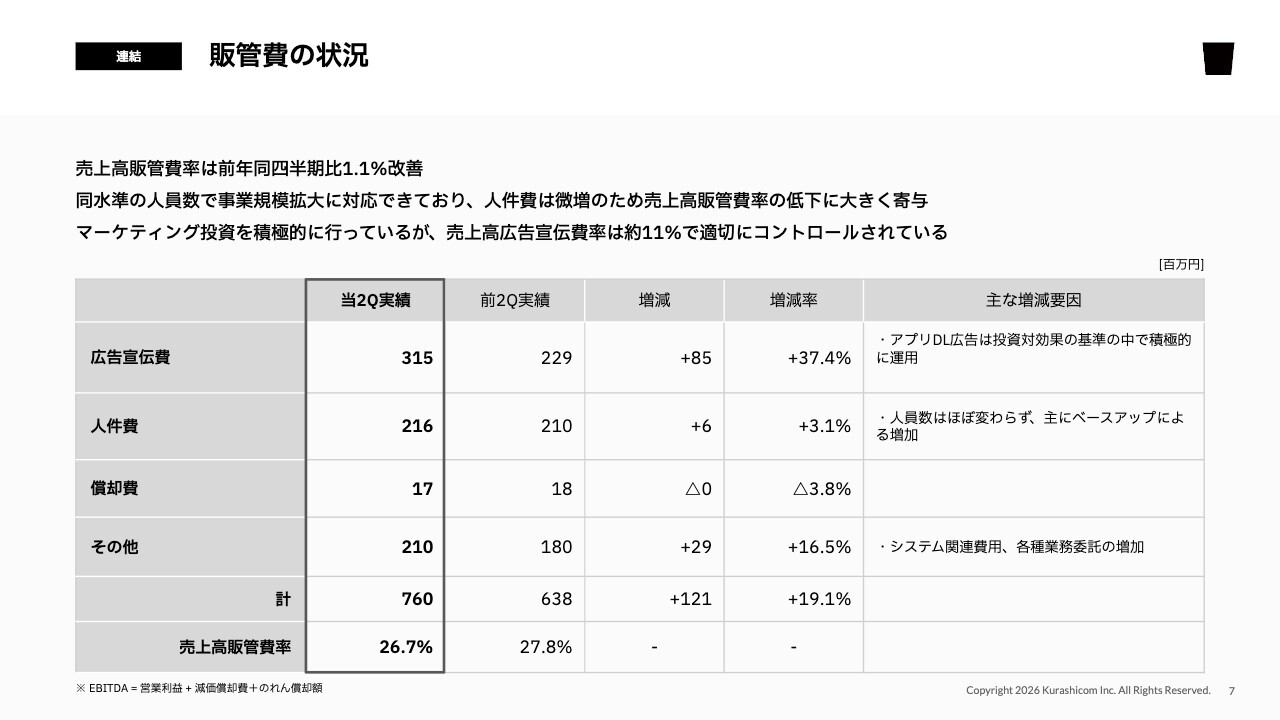

販管費の状況

続いて、販管費の状況についてご説明します。販管費全体の売上高比率は、前年同四半期⽐で1.1ポイント改善し、26.7パーセントとなっています。

広告宣伝費については、マーケティング投資を積極的に行いながら、一定の水準でしっかりと運用しています。その結果、約8,500万円増加させることができました。金額としては増加していますが、売上高広告宣伝費率は約11パーセントで、当期の目安とする水準内で適切にコントロールされています。

次に人件費についてです。人件費はベースアップを行ったものの、人員数はほぼ変わらなかったため、結果として3.1パーセントの微増にとどまりました。

このように人件費の伸びが抑えられていることが、売上高販管費率の低下に大きく貢献しています。

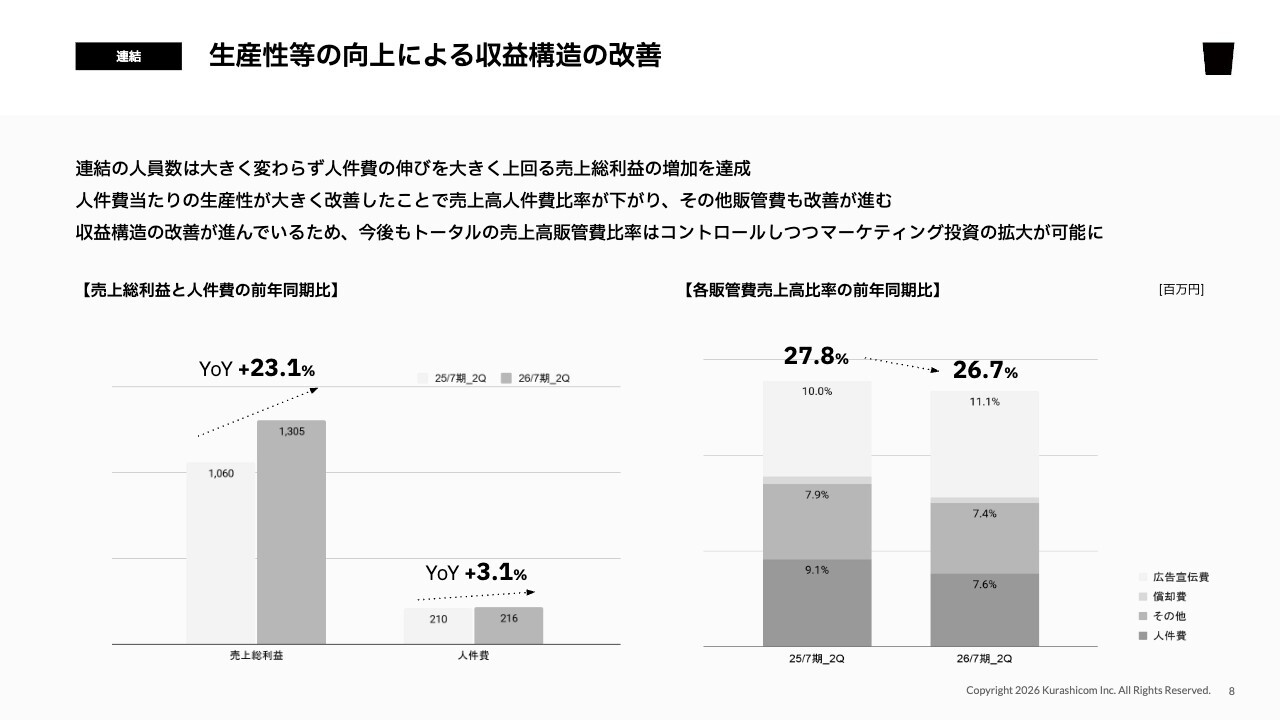

生産性等の向上による収益構造の改善

続いて、収益構造の改善について、さらにご説明します。スライド左側のグラフは、売上総利益と人件費の前年同期比を示しています。

人件費については先ほどお伝えしたとおり、YoYプラス3.1パーセントと微増となりました。一方、売上総利益はYoY23.1パーセント増と、大きく伸ばすことができました。このように、結果として人件費に基づく労働生産性が大きく改善しています。

また、スライド右のグラフは各販管費売上高比率の前年同期比を示しています。トータルでは27.8パーセントから26.7パーセントへと、1.1パーセントの改善が見られます。

内訳を見ると、一番上の薄い部分が広告宣伝費に該当しますが、広告宣伝費は逆に10パーセントから11.1パーセントへと増加しています。

一方、それ以外の人件費を含むコストは改善が進み、売上高販管費率を削減することができたため、トータルでは1.1パーセントの改善となっています。

このように、収益構造の改善と成長のための広告宣伝費の投資枠の拡大という2つが同時に実現できています。今後もトータルの売上高販管費率をしっかりとコントロールしつつ、マーケティング投資のさらなる拡大を実現できると考えています。

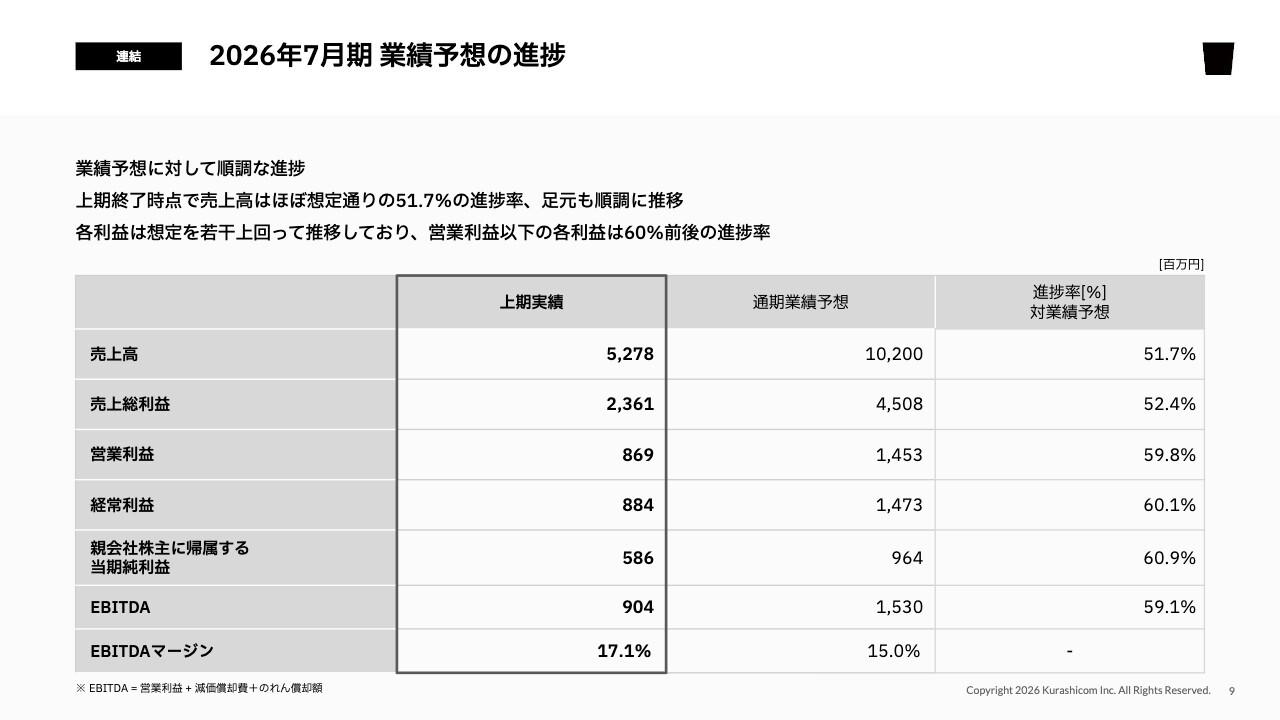

2026年7月期 業績予想の進捗

続いて、業績予想に対する進捗をご説明します。連結ベースで見ると、上期折り返し時点で売上高の進捗は51.7パーセントとなりました。売上高はほぼ想定どおりの進捗です。一方、各利益については想定を若干上回る水準で推移しており、進捗率は60パーセント近い水準となっています。

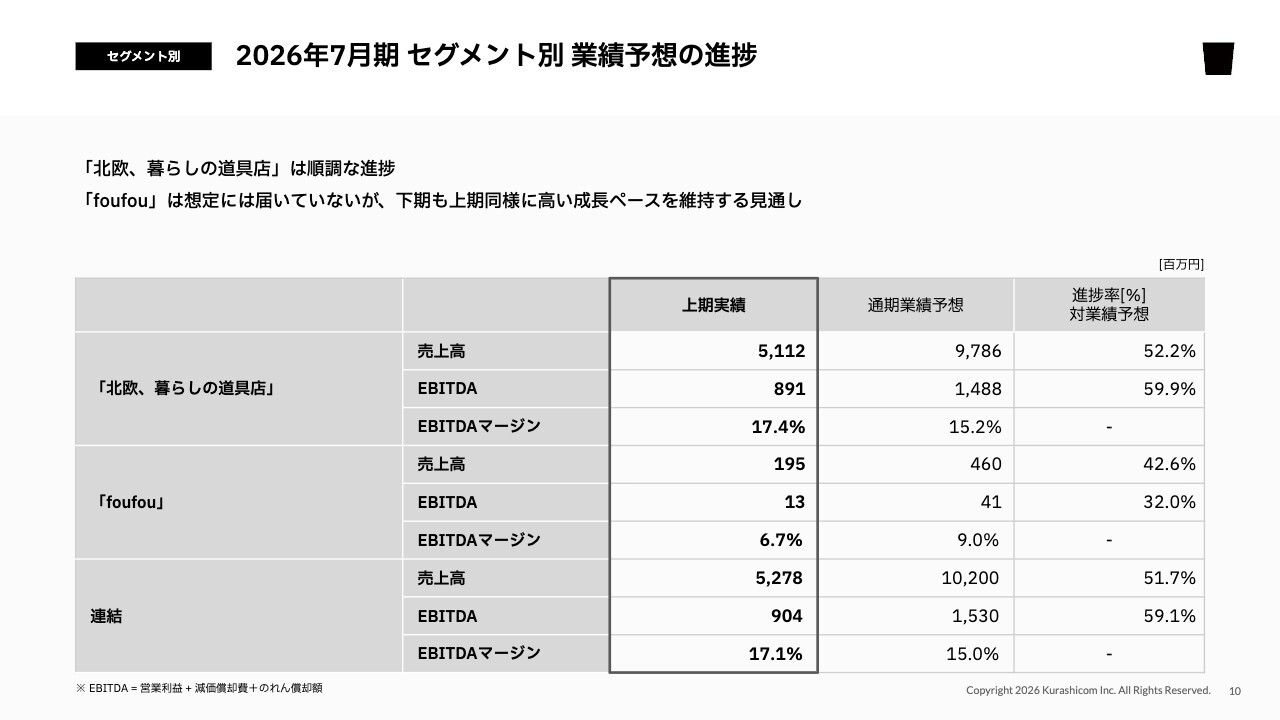

2026年7月期 セグメント別 業績予想の進捗

セグメント別の進捗についてご説明します。「北欧、暮らしの道具店」は非常に順調に進捗しています。売上高の進捗率は52.2パーセントで、ほぼ想定どおりです。EBITDAについては若干上回って推移しており、進捗率は60パーセント近くとなっています。

「foufou」に関しては、売上高が上期で1億9,000万円、EBITDAは1,300万円となりました。高い目標を掲げてスタートしているため、想定からは若干ビハインドしていますが、下期も上期同様に売上高の高い成長を目指しています。その結果として、EBITDAもしっかりと利益を出す見通しです。

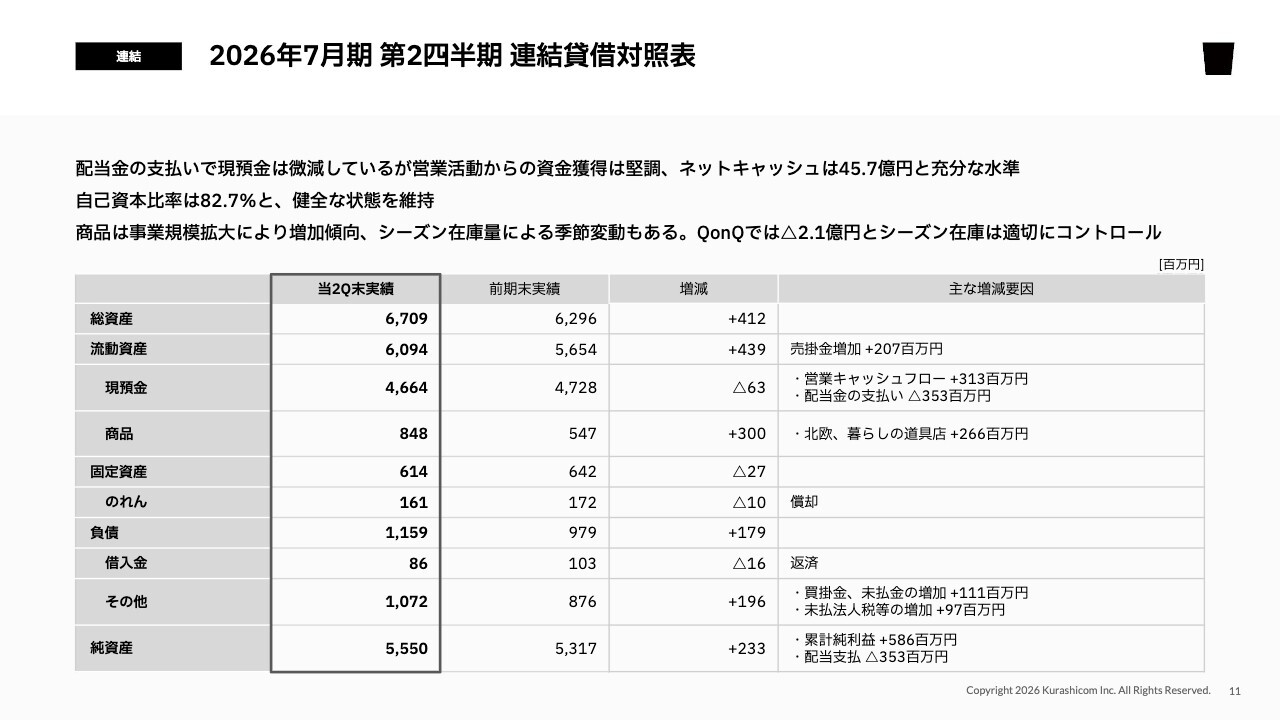

2026年7月期 第2四半期 連結貸借対照表

続いて、貸借対照表の状況についてご説明します。全体として非常に健全な状態を維持できています。

自己資本比率は82.7パーセントと健全な状態です。前期末からの主な動きを2点ご説明します。

1つ目は現預金についてです。現預金は前期末と比べて6,300万円減少しました。営業活動からしっかりと資金を獲得してはいますが、それを上回る配当金の支払いが第1四半期にあったため、このような結果となりました。ただし、想定どおりの水準です。

続いて、商品についてご説明します。商品は前期末から3億円増加しています。商品については、事業規模拡大に伴い増加傾向にあります。また、シーズン在庫により季節的な変動も見られます。

このシーズン在庫を適切に管理することが非常に重要だと考えていますが、秋冬物のシーズン在庫をしっかりと抱えていた第1四半期と比べ、2億1,000万円ほど減少しており、シーズン在庫も適切に管理できています。全体としても目立った滞留在庫はなく、健全な状態の在庫を積み上げています。

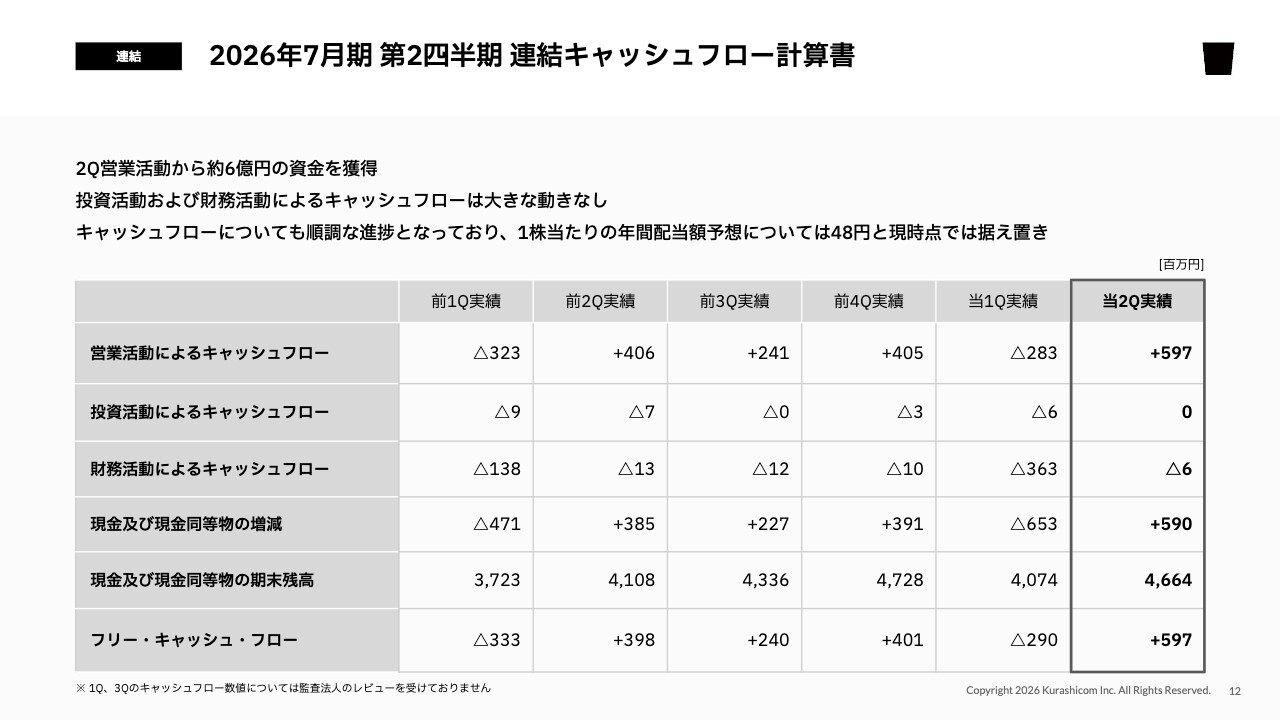

2026年7月期 第2四半期 連結キャッシュフロー計算書

最後に、キャッシュフロー計算書についてご説明します。第2四半期の3ヶ月間において、営業活動からは6億円近い資金を獲得することができました。投資活動および財務活動に関しては、大きな動きはありませんでした。結果として、現金および現金同等物が5億9,000万円増加し、その残高は46億6,000万円となっています。

フリーキャッシュフローについても、6億円近いレベルとなっています。キャッシュフローは想定どおり順調に進捗しています。そのため、1株当たりの年間配当額の予想については、期首に公表した48円から変更せず、現時点では据え置きとしています。

私からの業績面の説明は以上です。

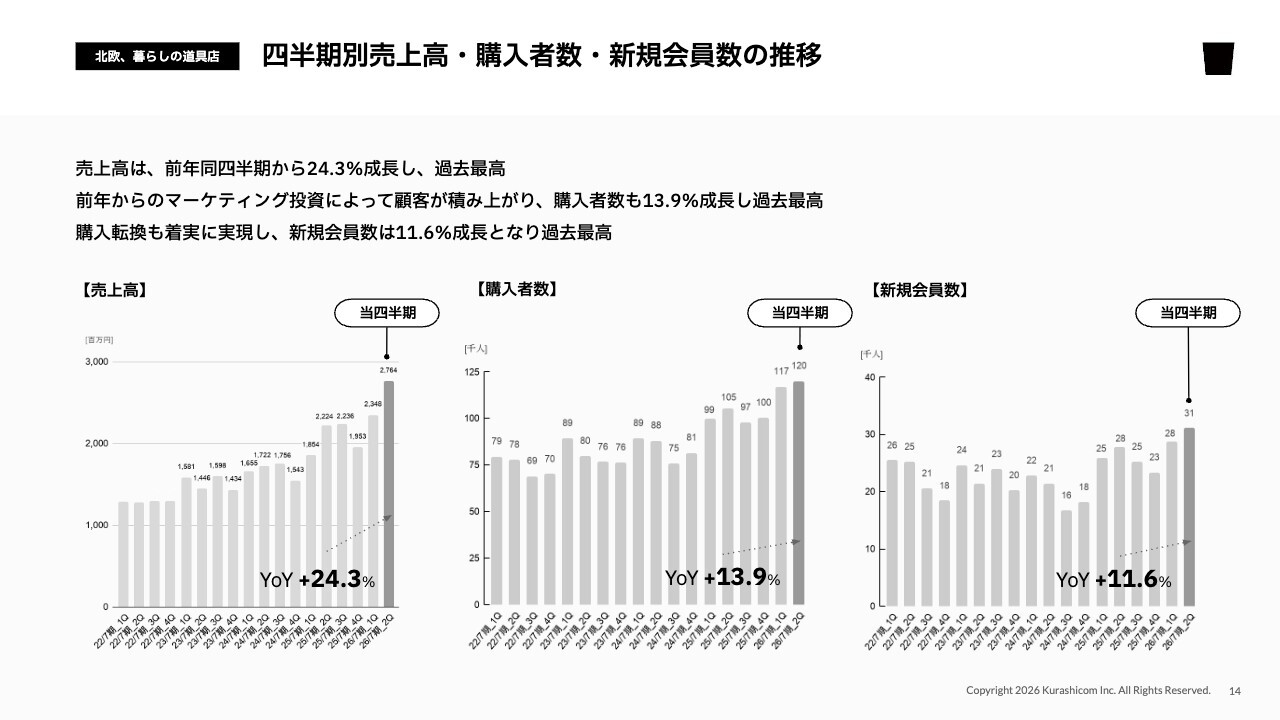

四半期別売上高・購入者数・新規会員数の推移

青木:続いて、今四半期の事業ハイライトについて私からご説明します。まず、四半期別の売上高・購入者数・新規会員数の推移についてご案内します。

売上高については、先ほど山口が説明したとおり、今四半期はYoY24.3パーセント増の28億円弱と、非常に大きな成長を遂げた四半期となりました。

購入者数がYoY13.9パーセント増加したことが、当期の大きな成長を支える要因の1つです。また、新規購入者の獲得もYoY11.6パーセント増加し、購入者数の伸びを後押ししました。購入者数の増加を伴った売上増をしっかり実現できたと考えています。

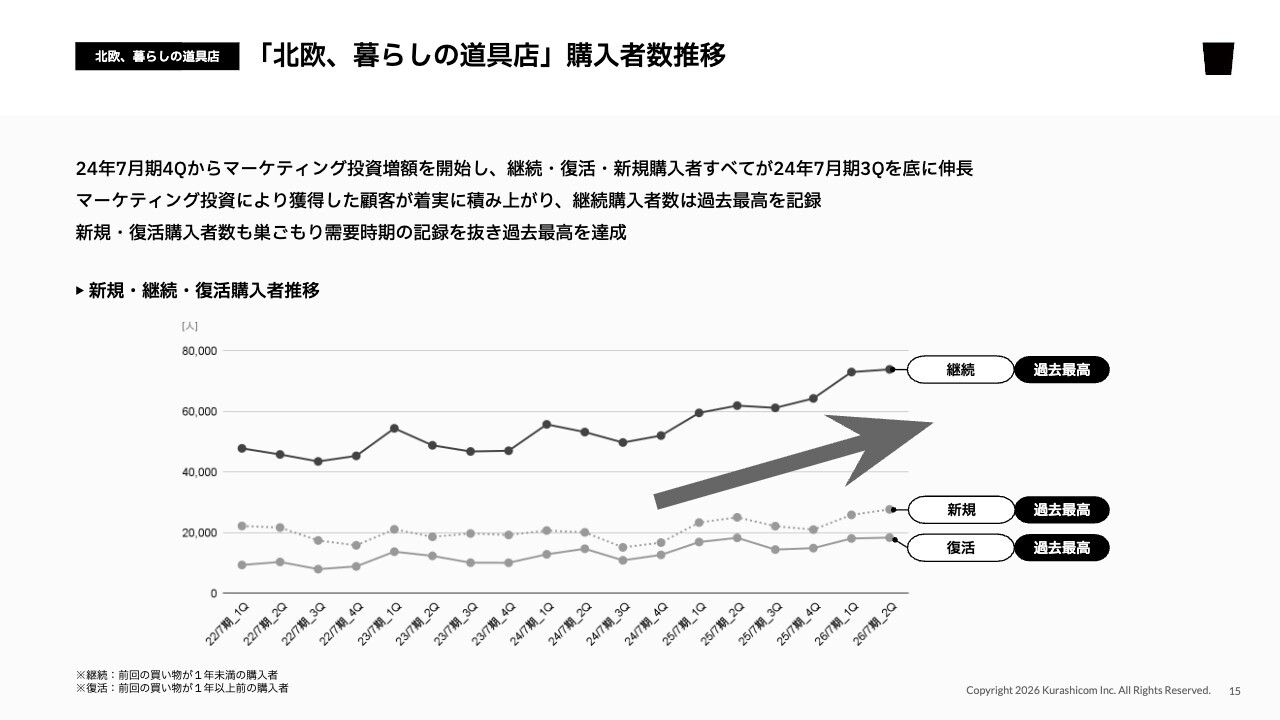

「北欧、暮らしの道具店」購⼊者数推移

また、増加した購入者の属性の内訳をスライドで示しています。直近1年以内に購入していただいたお客さまを「継続」、今四半期初めてお買い物をしていただいた方を「新規」、1年以上購入がなかったが久しぶりに今四半期に購入していただいた方を「復活」としてプロットしています。

継続、新規、復活のいずれにおいても過去最高を更新することができました。広告運用による新規の増加だけで売上が増えているわけではありません。

継続的に利用していただいているお客さまがしっかりとお買い物をしていただく、あるいはしばらくお買い物をされなかったお客さまが再び当社でお買い物をしていただくという状況を伴い、底堅い需要を作ることができていることで、過去最高の売上を更新することができました。

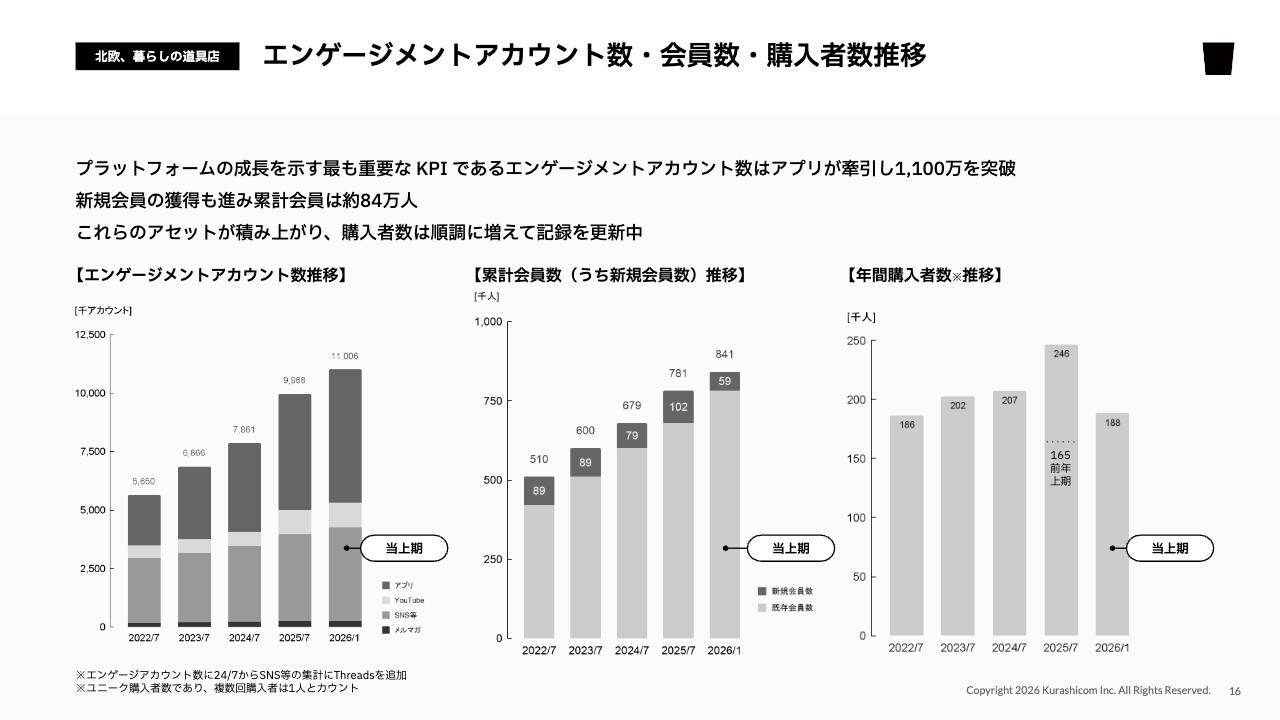

エンゲージメントアカウント数・会員数・購入者数推移

また、続いて当社の重要なKPIであるエンゲージメントアカウント数、お買い物会員数、購入者数の推移をご案内します。まず、成長の先行指標であり、最も注力すべきKPIと考えているエンゲージメントアカウント数についてです。

エンゲージメントアカウント数とは、SNSのフォロワーやYouTubeの登録者、アプリのダウンロード数、メルマガの会員数など、お客さまが能動的に当社とエンゲージしたいという意思を持ち行動してくださったアカウントの総数を指します。

特にアプリのダウンロード数が非常に好調で、総エンゲージメントアカウント数は2026年7月期の上期時点で1,000万アカウントを突破し、1,100万アカウントを超えるまで積み上がっています。

また、新規のお買い物会員も半期で約6万人増加し、総数は84万人を超えるまでになりました。

前期の新規獲得数が通期で10万人強だったことを踏まえると、上期時点で6万人弱という進捗状況から、通期で新規獲得数が過去最高を大きく更新する見通しであると推測していただけるものと思います。

また、このように着実にエンゲージメントアカウントを増やし、その中から新たなお買い物会員を積み重ねていくことで、当期の年間購入者数が半期で19万人弱に到達しています。

前期の上期時点では購入者数が16万5,000人だったことを踏まえると、こちらも過去最高を大きく上回り、通期を締めることができるのではないかと期待しています。

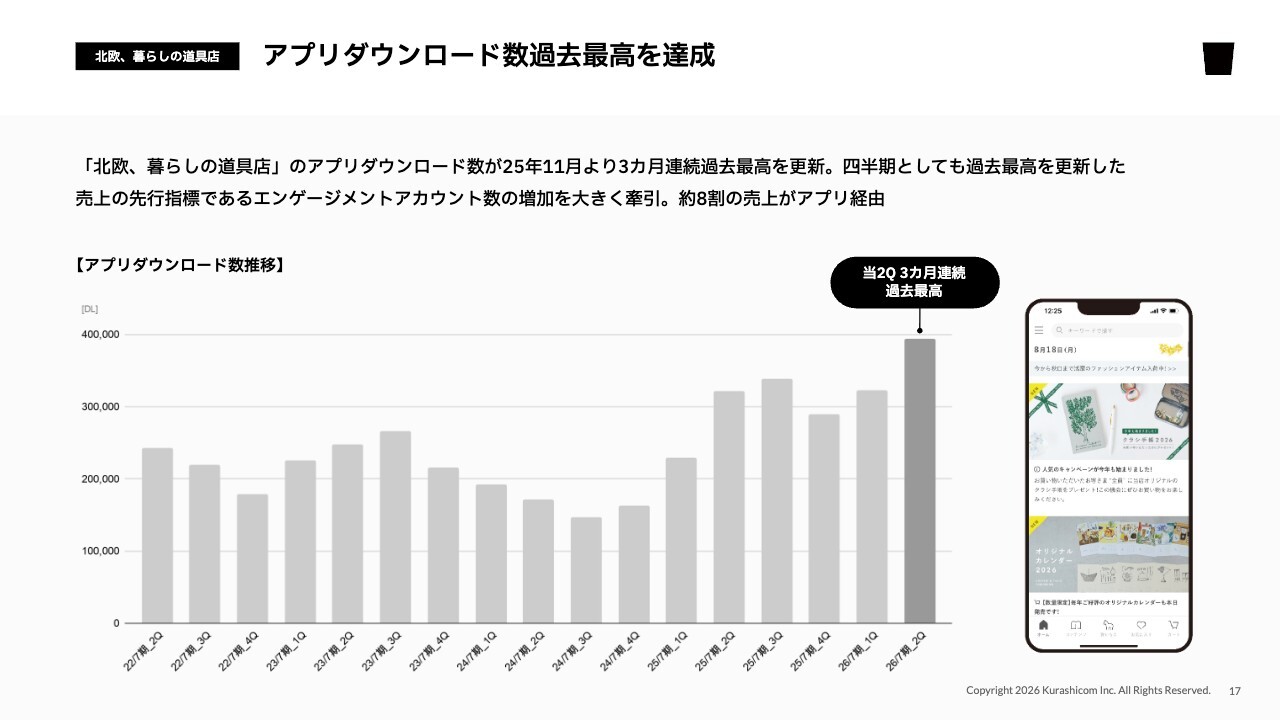

アプリダウンロード数過去最高を達成

このようにエンゲージメントアカウント数を大きく伸ばし、それが購入者数につながる構造を牽引しているのが、第2四半期において過去最高のダウンロード数を獲得した「北欧、暮らしの道具店」アプリのマーケティング状況です。

2025年11月から12月、2026年1月と3ヶ月連続で月間アプリダウンロード数の最高を更新することができ、現在アプリのダウンロードは非常に好調な状況にあります。

このような状況は、着実に未来のお客さまを増やすことが予測されます。この好調は、足元の業績に反映されていることはもちろん、第3四半期以降の業績にも大きく寄与すると期待される、非常にうれしい先行指標と考えています。

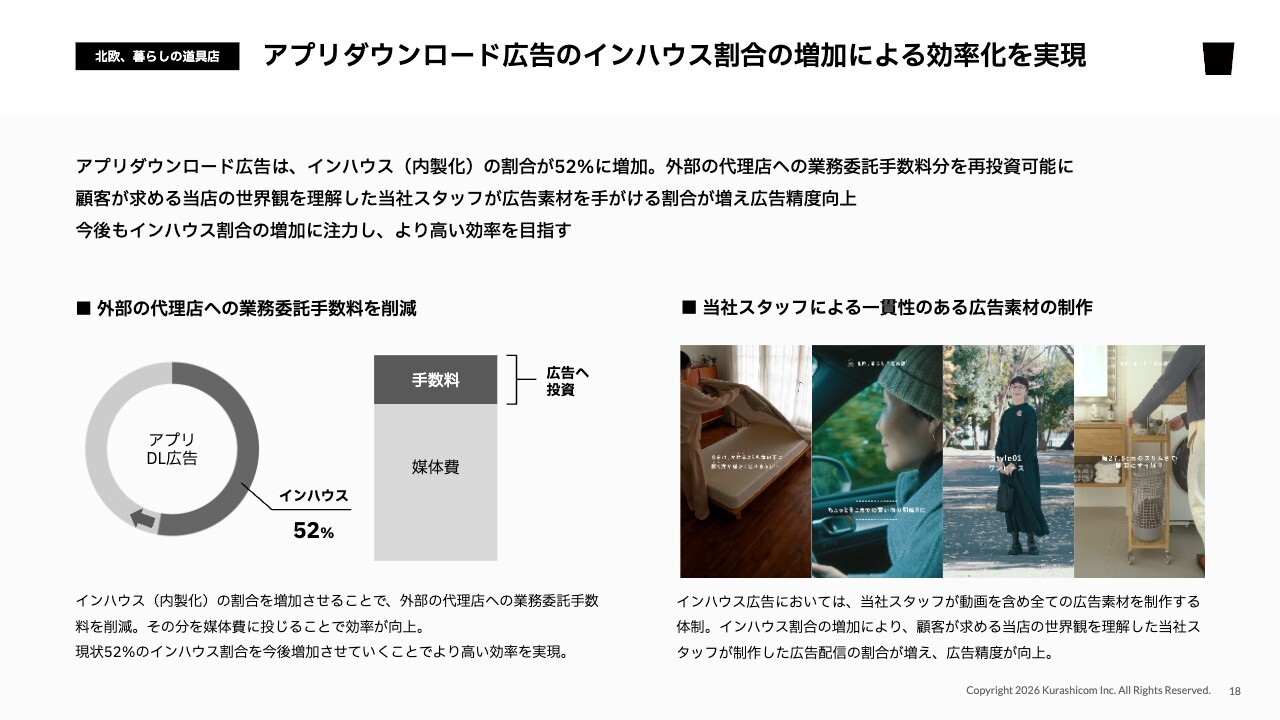

アプリダウンロード広告のインハウス割合の増加による効率化を実現

このように、アプリダウンロード広告が非常に効果的となり、アプリのダウンロード数が過去最高を連続で更新する状況が生まれています。その背景についてご説明します。

アプリダウンロードにおける大きな成果を生み出せた最も大きな理由は、このタイトルにもあるように、アプリダウンロード広告の運用におけるインハウス割合を大幅に増加させた取り組みが功を奏したことにあります。

これまでは、アプリのダウンロード広告を含むほぼすべての運用型広告を、複数の代理店に運用をお願いし、コントロールしてきました。

今期において、さまざまな状況が整ったことを契機に、アプリのダウンロード広告を含むすべての広告運用体制を社内で持つ、いわゆるインハウス化を実施しました。

その後、予算消化におけるインハウス運用の割合を徐々に増加させ、現在では52パーセントを当社が直接運用しています。また、従来は3社の代理店とお付き合いしていましたが、1社に絞り込み、運営の状況としては半分が代理店、半分が当社という体制で進めています。

このことがどのような変化と結果につながったのかについて、大きく2つの成果があったと考えています。

まず1つ目は、インハウス化することで、代理店に支払う運用フィーが発生しなくなり、その分を広告に再投資できる点です。その結果、広告の効率が向上しやすい状況となりました。

次に、これまでの体制では広告素材の制作が代理店となっていましたが、インハウス化によって、自社スタッフが直接広告素材を制作する体制が整いました。

我々はこれまで、SNSなどさまざまなチャンネルを通じてコンテンツを活用し、事業成果を生み出してきました。この経験を通じて、顧客や将来の顧客を最も理解したスタッフが広告素材を制作していることから、広告の精度と効率の向上につながっています。

これら2つの成果により、アプリダウンロードの促進をしっかりと進められる体制が整備され、現時点でインハウス運用割合は52パーセントとなっています。

今後については、代理店との付き合いを継続する意向はあるものの、インハウス比率をさらに増やすことで、さらなる効率向上を目指せると考えています。

私どもの説明は以上です。

質疑応答:新規獲得顧客層の動向とマーケティング投資の影響について

山口:「広告投資

新着ログ

「小売業」のログ