提供:四国化成ホールディングス株式会社 2025年12月期決算説明

四国化成HD、高収益ファインケミカルを成長の軸に、建材事業は高付加価値型へ転換 2026年12月期は増収増益計画

目次

渡邊充範氏(以下、渡邊):四国化成ホールディングス代表取締役社長の渡邊です。本日はお忙しい中、当社グループの決算説明会にご参加いただき、誠にありがとうございます。

本日は、まず2025年12月期の連結業績の概要をご説明し、続いて2026年12月期の通期見通し、資本コストや株価を意識した経営の取り組みについてお話しします。

また、アップデートを予告していた長期ビジョン「Challenge 1000」の「STAGE 3」の計画に加え、毎回ご説明の時間があまり取れていない建材事業の新たな取り組みについてもご説明します。

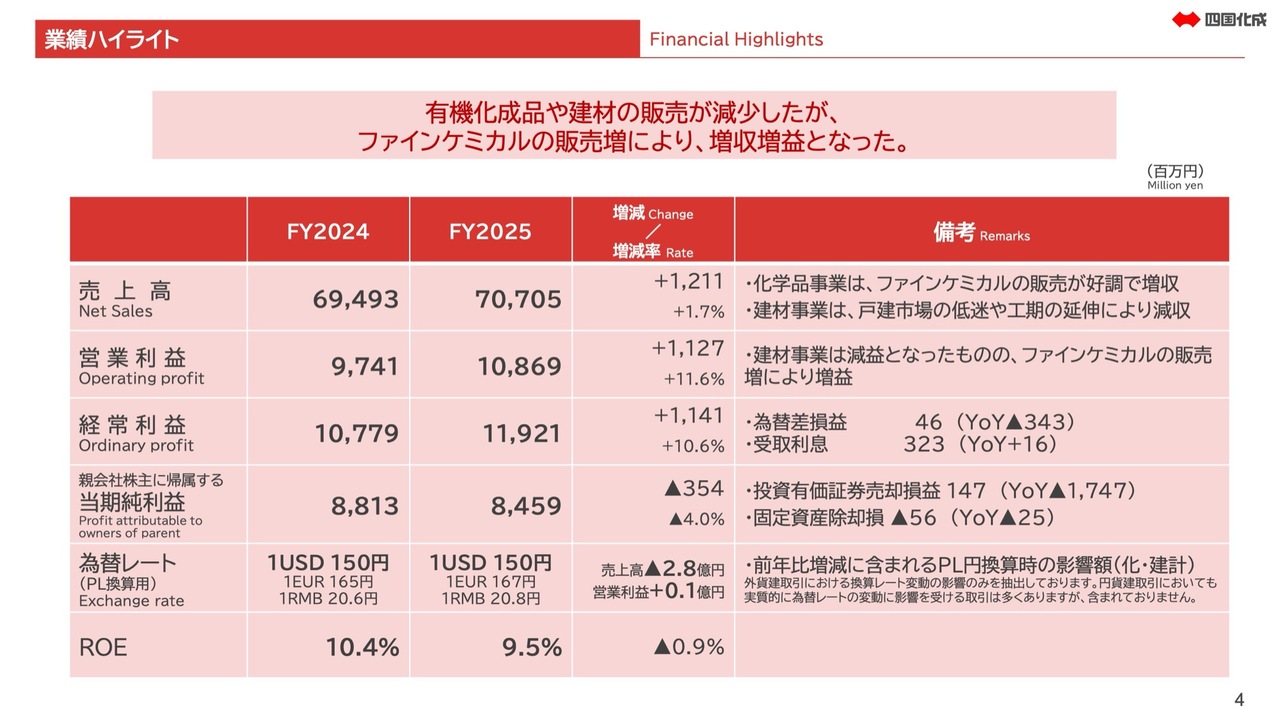

業績ハイライト

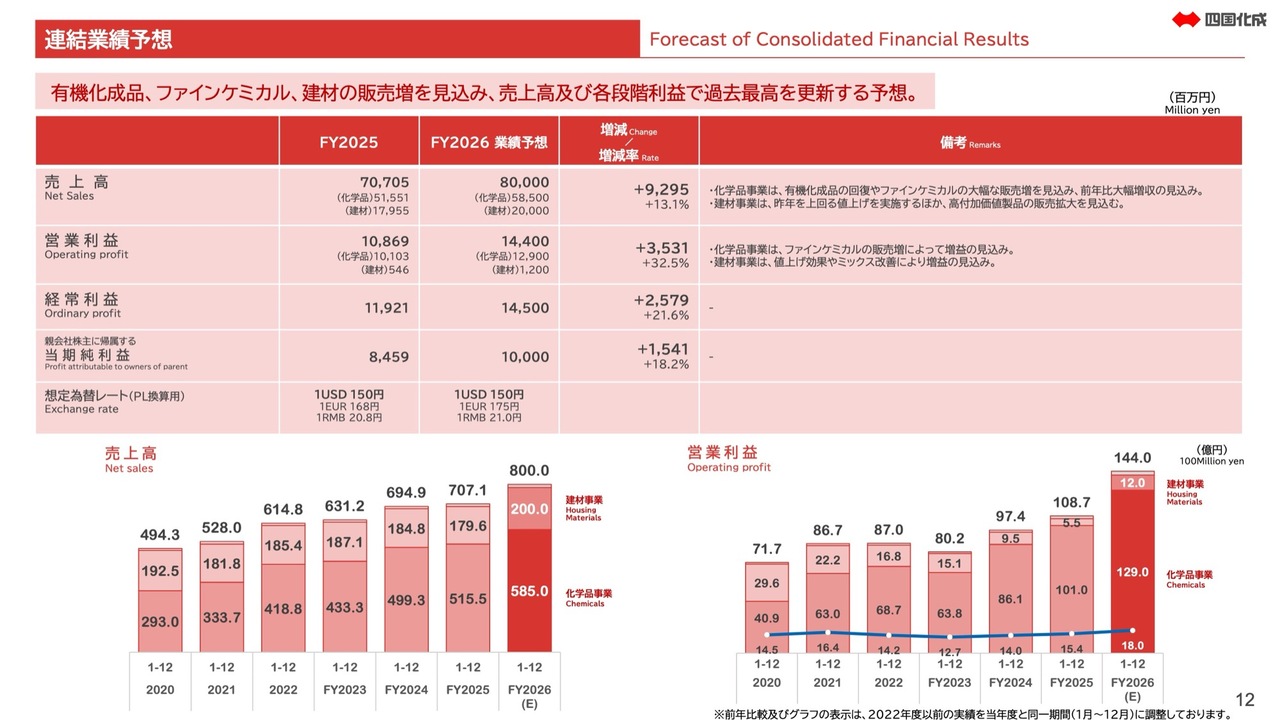

まず、2025年12月期の連結業績についてご説明します。売上高は707億500万円、営業利益は108億6,900万円、経常利益は119億2,100万円となりました。建材事業は減収減益となりましたが、ファインケミカルを中心とした化学品事業の販売増により、売上高、営業利益、経常利益ともに過去最高を記録しました。

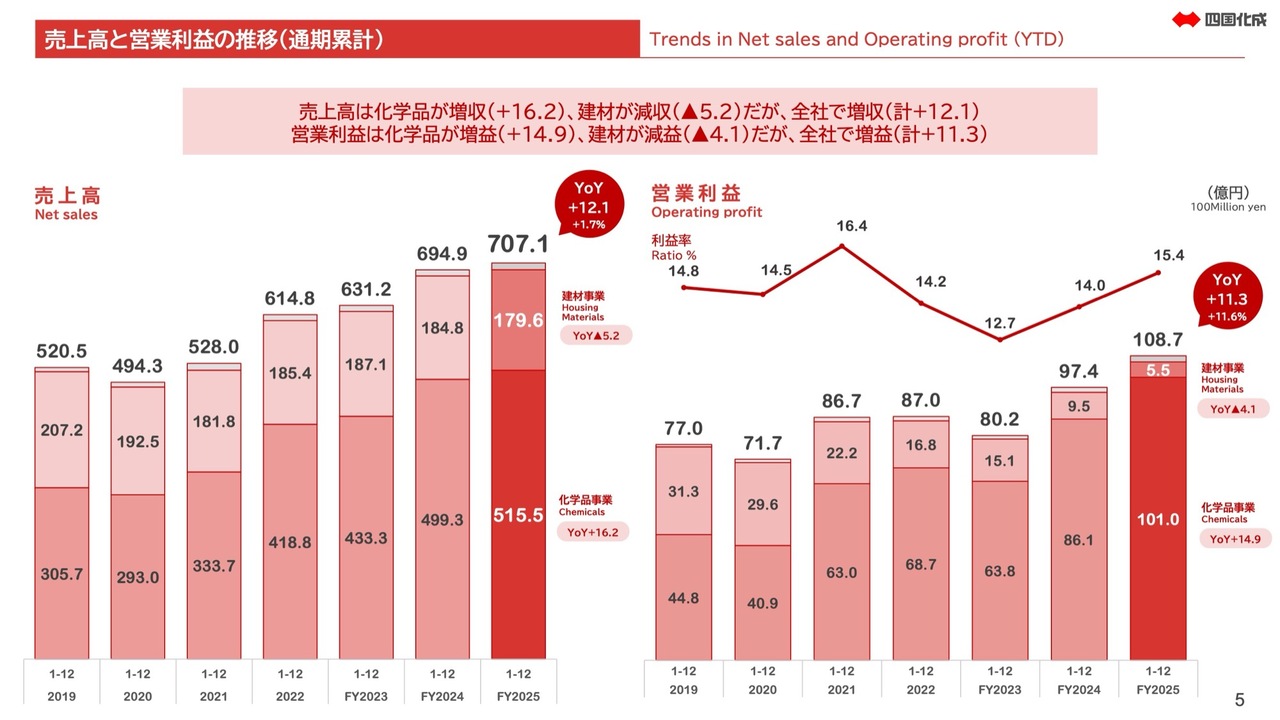

売上高と営業利益の推移(通期累計)

全社の売上高および営業利益の推移です。詳細は資料をご参照ください。

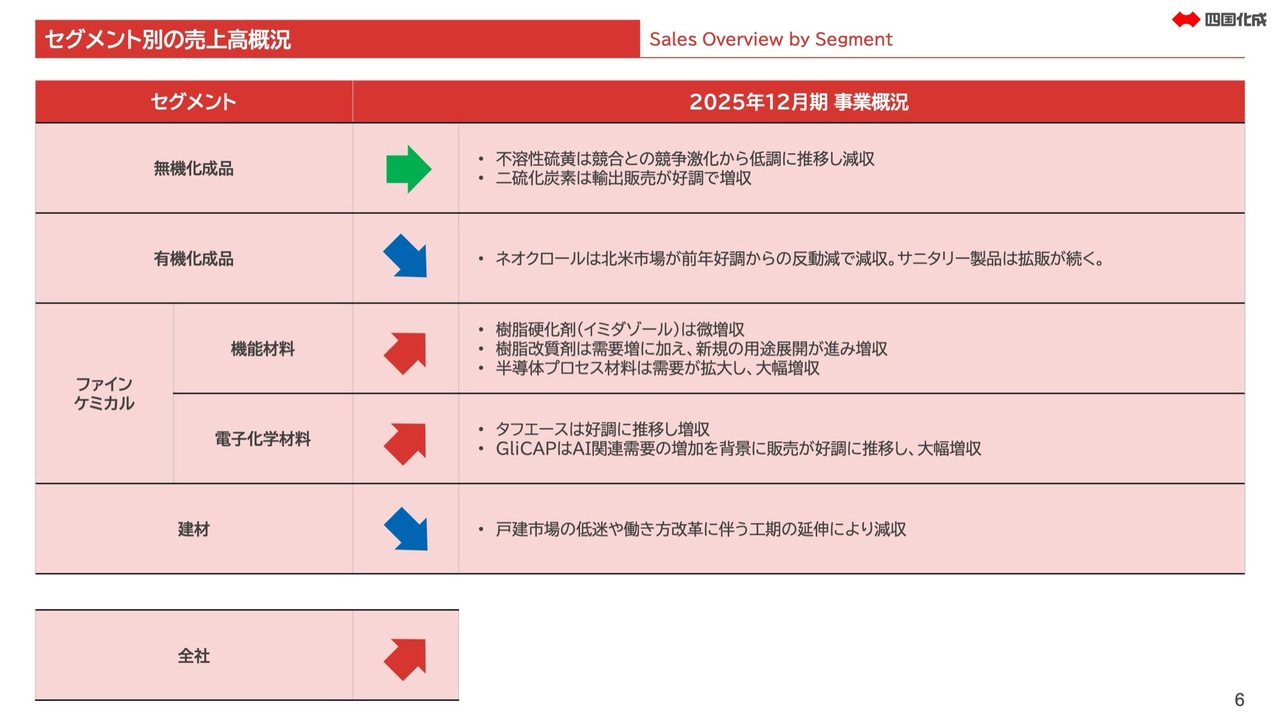

セグメント別の売上高概況

セグメント別の売上高の概況です。無機化成品についてはほぼ横ばいとなりましたが、主力の不溶性硫黄は競争激化により販売単価が下落傾向となり、減収となりました。

有機化成品については、「ネオクロール」の北米向け販売が前期に好調だったことの反動減により、減収となりました。一方でサニタリー製品に注力しており、こちらは好調に販売を拡大しています。

ファインケミカルは、機能材料と電子化学材料のサブセグメントごとにご説明します。まず機能材料では、樹脂硬化剤、樹脂改質剤、半導体プロセス材料のいずれも好調に推移し、増収となりました。特に半導体プロセス材料は需要が拡大し、前年比で約90パーセント増加しました。

電子化学材料は「タフエース」「GliCAP」ともに好調を維持しています。「GliCAP」は、前年比280パーセント増加し、大幅な増収となりました。

一方、建材事業は新設住宅着工戸数の低迷や働き方改革に伴う工期の延伸により減収となりました。

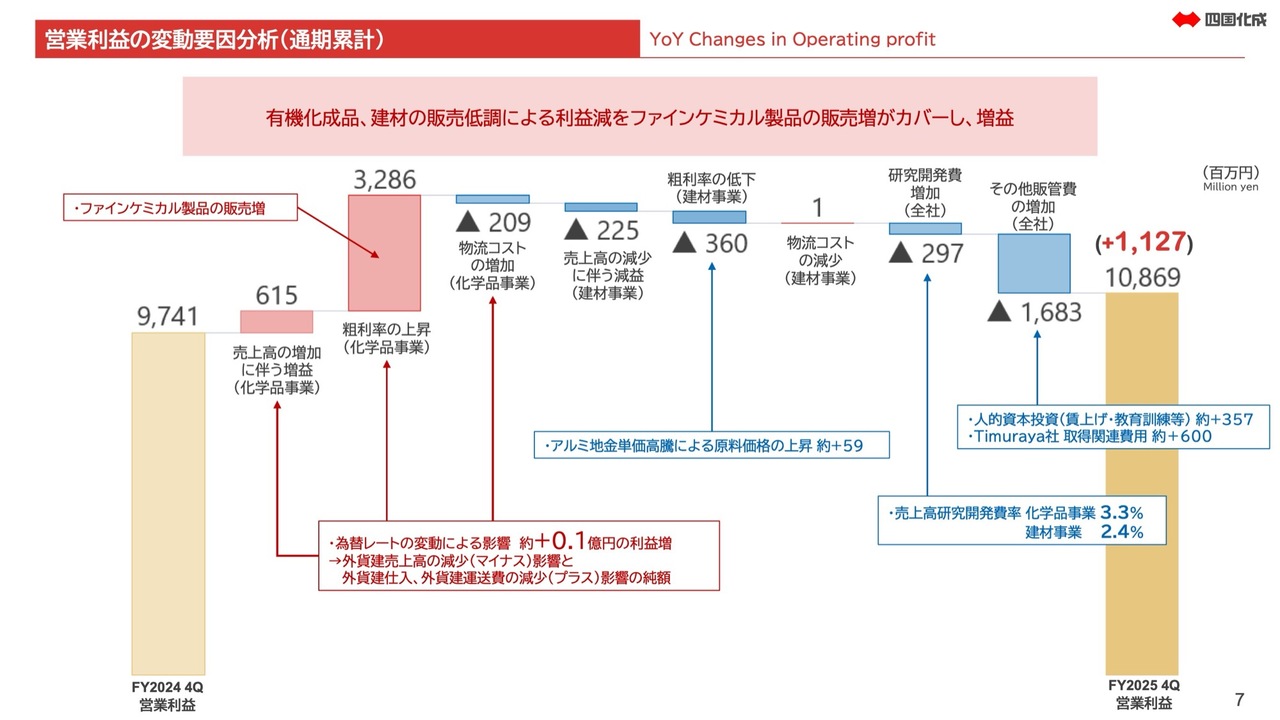

営業利益の変動要因分析(通期累計)

営業利益の変動要因をウォーターフォール図で示しています。化学品事業では、収益性の高いファインケミカルの販売増により粗利率が上昇し、増益に貢献しています。スライドの赤枠に記載しているとおり、通期の為替レートは2024年度、2025年度ともに150円程度で、為替変動が営業利益に与えた影響は軽微です。

建材事業では販売数量の減少に加え、アルミ地金単価の上昇により収益性が低下しました。

全社費用については、研究開発費が約3億円増加しました。今期の売上高研究開発費率は、化学品事業で3.3パーセント、建材事業で2.4パーセントです。この水準は同業他社と比較して必ずしも高いとは言えないため、今後さらに研究開発投資に経営資源を集中的に投入していきます。

その他の費用としては、賃上げならびに従業員の教育機会拡充による教育訓練費で約3億5,700万円増加したほか、昨年11月に発表したインドネシアのTimuraya社の取得関連費用として約6億円を計上しました。

この結果、営業利益は前年比11億2,700万円増の108億6,900万円となりました。

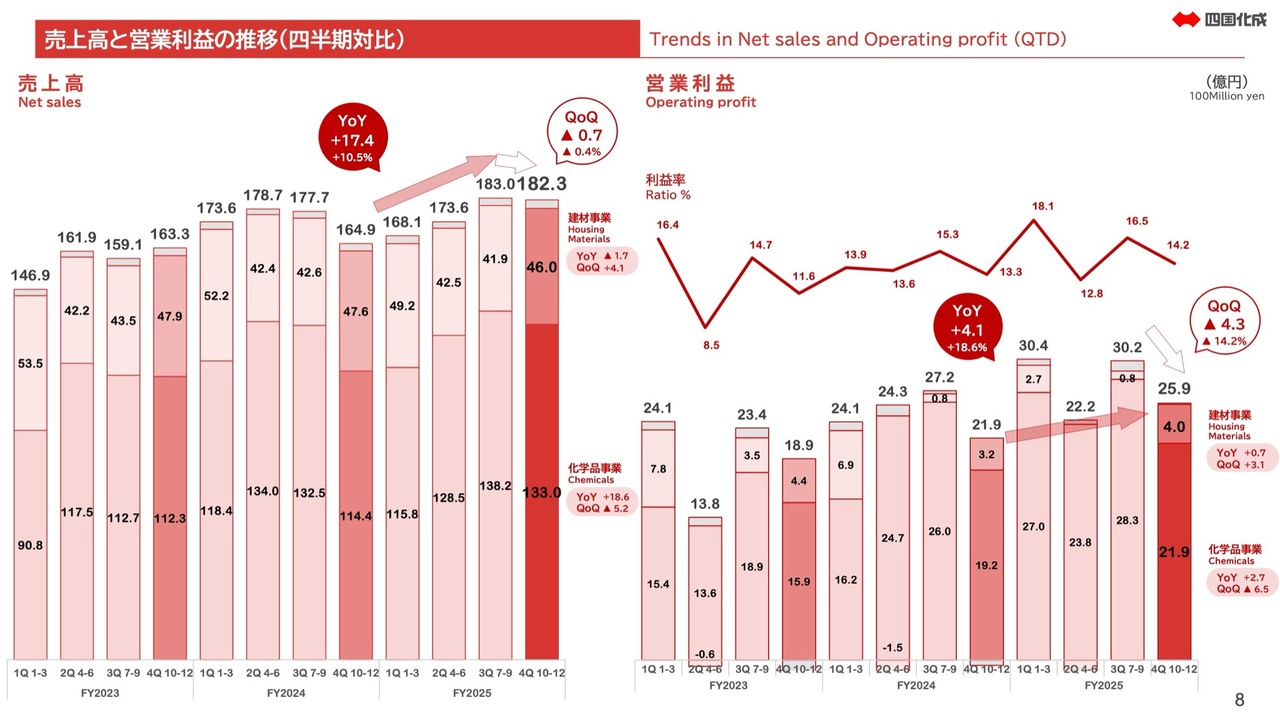

売上高と営業利益の推移(四半期対比)

売上高と営業利益の四半期ごとの推移です。詳細は資料をご覧ください。

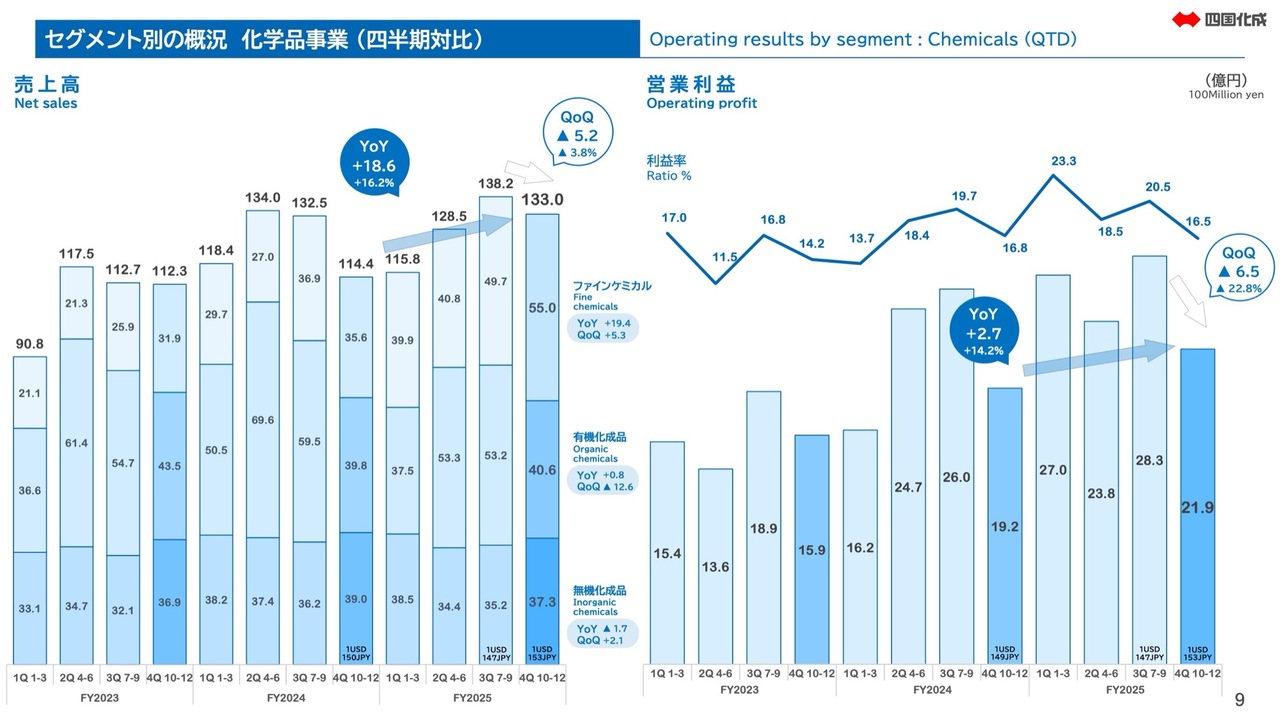

セグメント別の概況 化学品事業(四半期対比)

化学品事業の四半期ごとの推移です。詳細は資料をご覧ください。

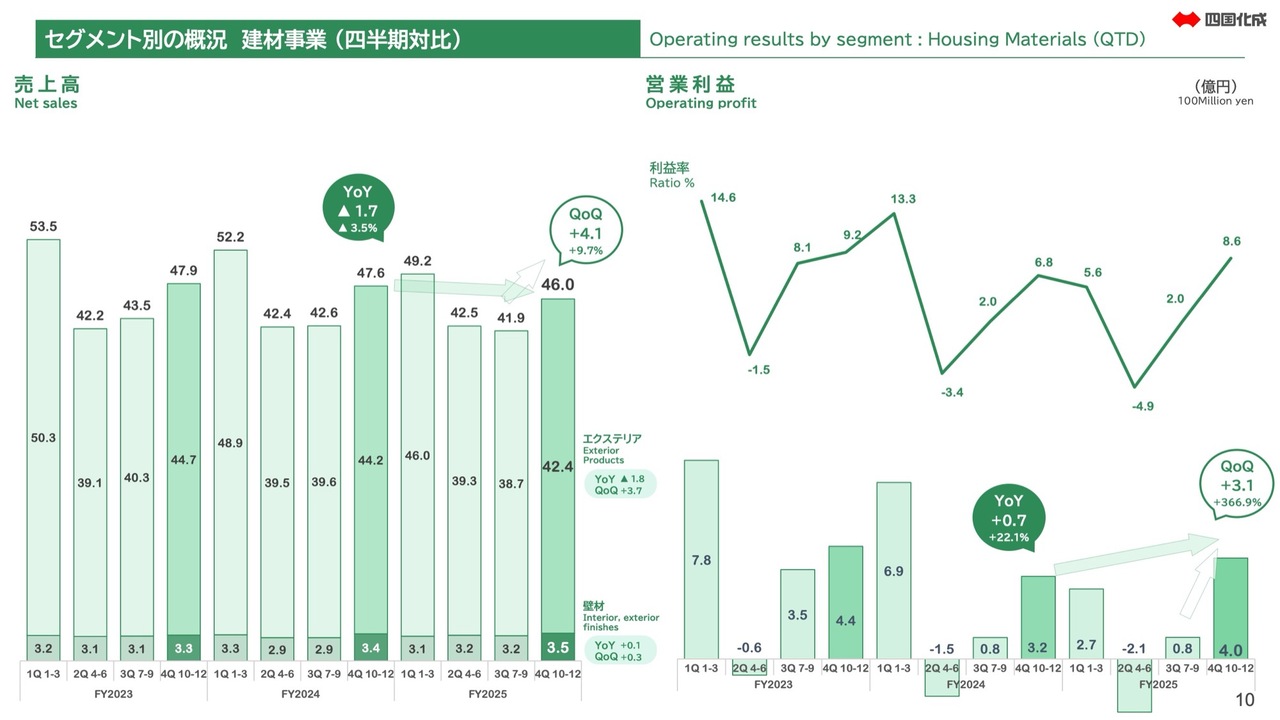

セグメント別の概況 建材事業(四半期対比)

建材事業の四半期ごとの推移です。詳細は資料をご覧ください。

以上が2025年12月期連結業績の概要です。

連結業績予想

2026年12月期の通期見通しについてご説明します。連結売上高は前年比13.1パーセント増の800億円を見込んでいます。化学品事業では有機化成品の回復およびファインケミカルの拡販による増収、建材事業では5月からの価格改定と高付加価値製品の販売拡大を見込み増収を計画しています。

営業利益は前年比32.5パーセント増の144億円を見込んでいます。化学品事業ではファインケミカルの販売強化による増益、建材事業では価格改定による収益性の改善を見込み増益を計画しています。

経常利益は前年比21.6パーセント増の145億円、当期純利益は前年比18.2パーセント増の100億円を見込んでいます。なお、想定為替レートは1ドル150円、1ユーロ175円、1元21円としています。

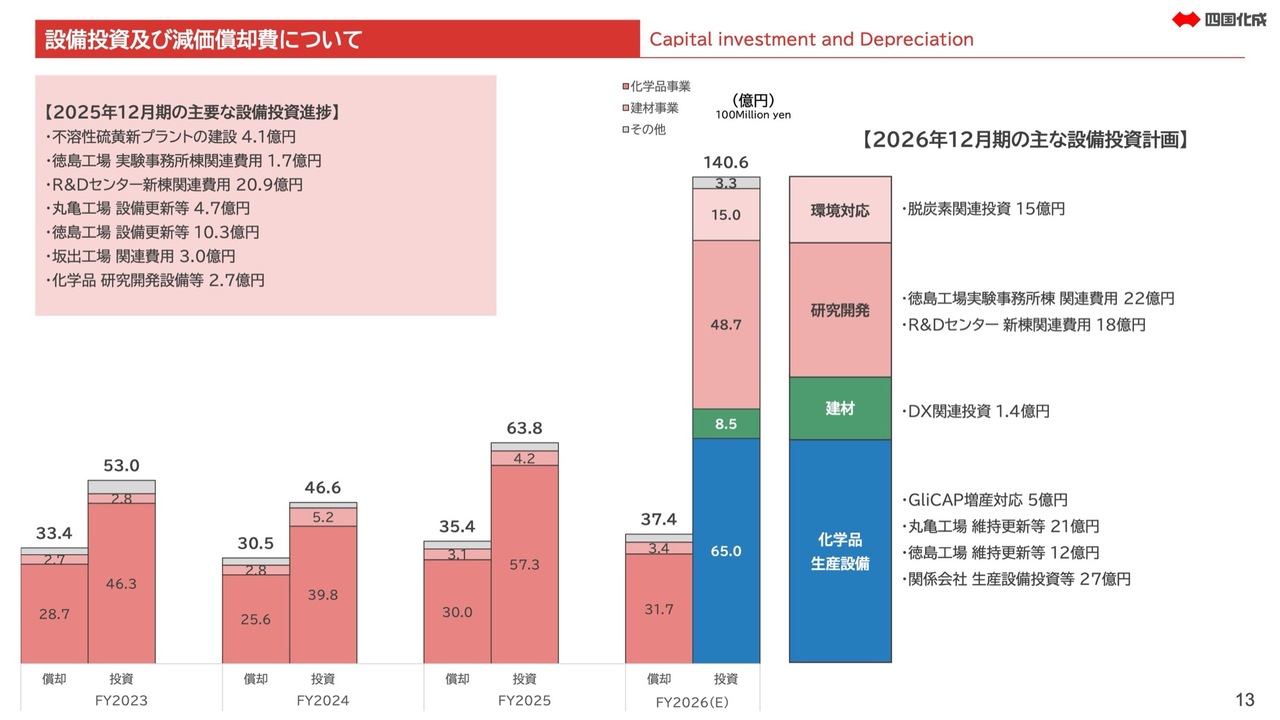

設備投資及び減価償却費について

今期の設備投資計画および減価償却費についてです。2026年12月期の設備投資額は、合計140億6,000万円を見込んでいます。

設備投資の主な内容は、スライド右側に記載のとおりです。徳島工場の実験事務所棟に関連する費用で22億円、R&Dセンターの新棟建設に関連する費用で18億円、脱炭素関連の投資で15億円を計画しています。

その他にも各種生産設備や研究開発への投資を計画していますが、主な設備投資の減価償却が開始される時期は2027年以降が多く、今期の減価償却費の増加は2億円程度にとどまる予定です。

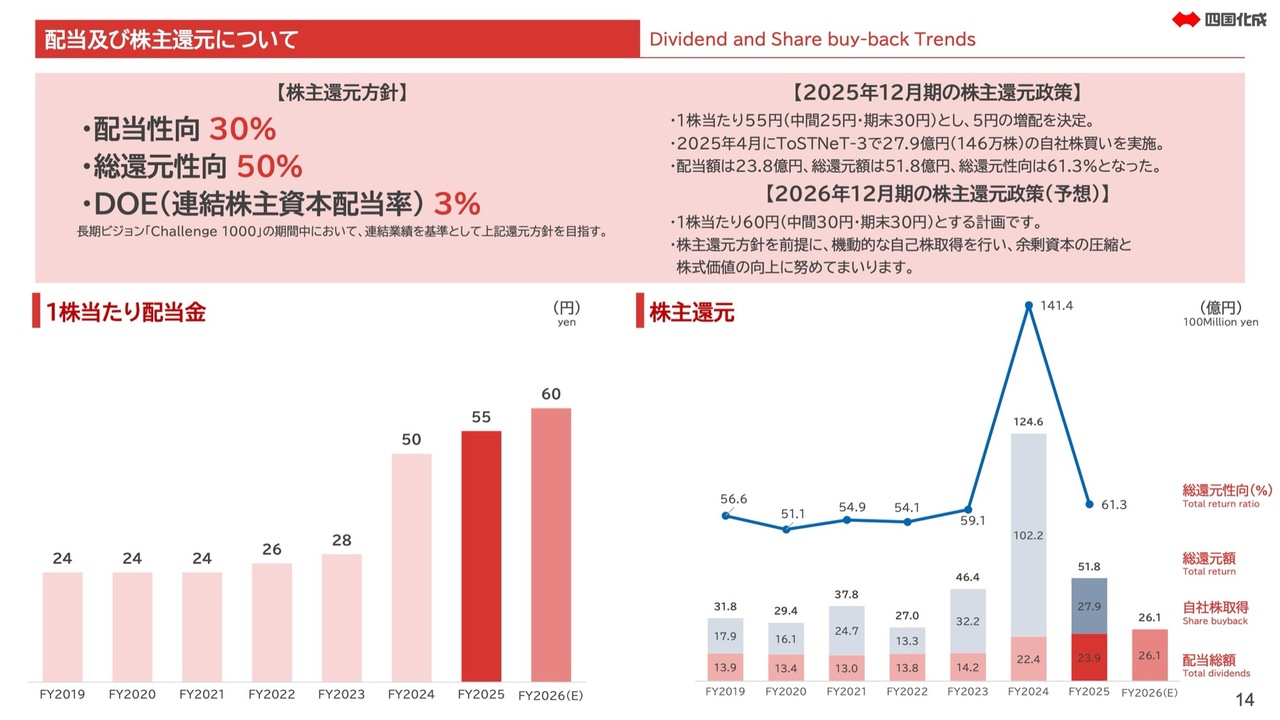

配当及び株主還元について

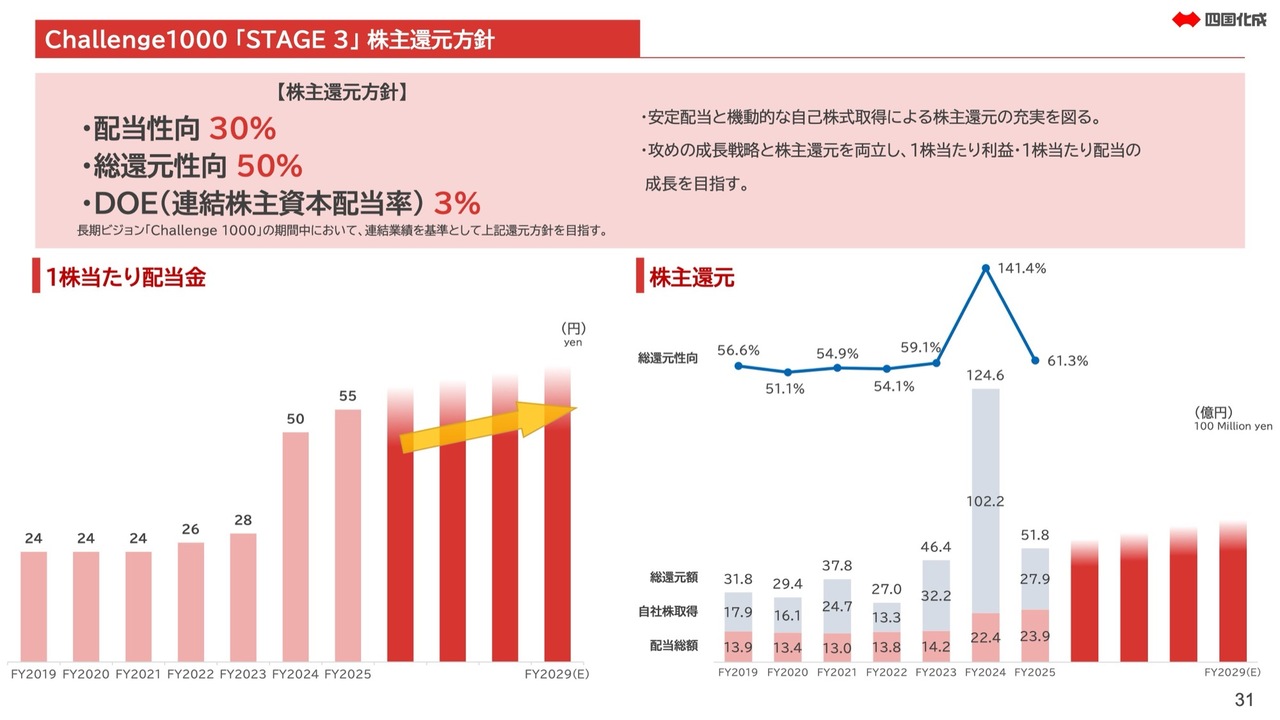

配当および株主還元についてです。2025年12月期の年間配当は1株あたり55円、配当性向は28.5パーセントとなりました。また、27億円超の自社株買いを実施し、総還元性向は61.3パーセントとなっています。

なお、資料には記載していませんが、株主資本配当率(DOE)は2.6パーセントとなりました。今後、大規模投資等により一時的に利益が減少した場合でも、累進配当を通じて株主のみなさまへのコミットメントを継続していきます。

2026年12月期の配当予想は、前期から5円増額の1株当たり60円としています。また、株主還元方針として掲げている総還元性向50パーセントを念頭に、機動的な自己株式取得を行い、余剰資本の圧縮と株式価値の向上に努めていきます。

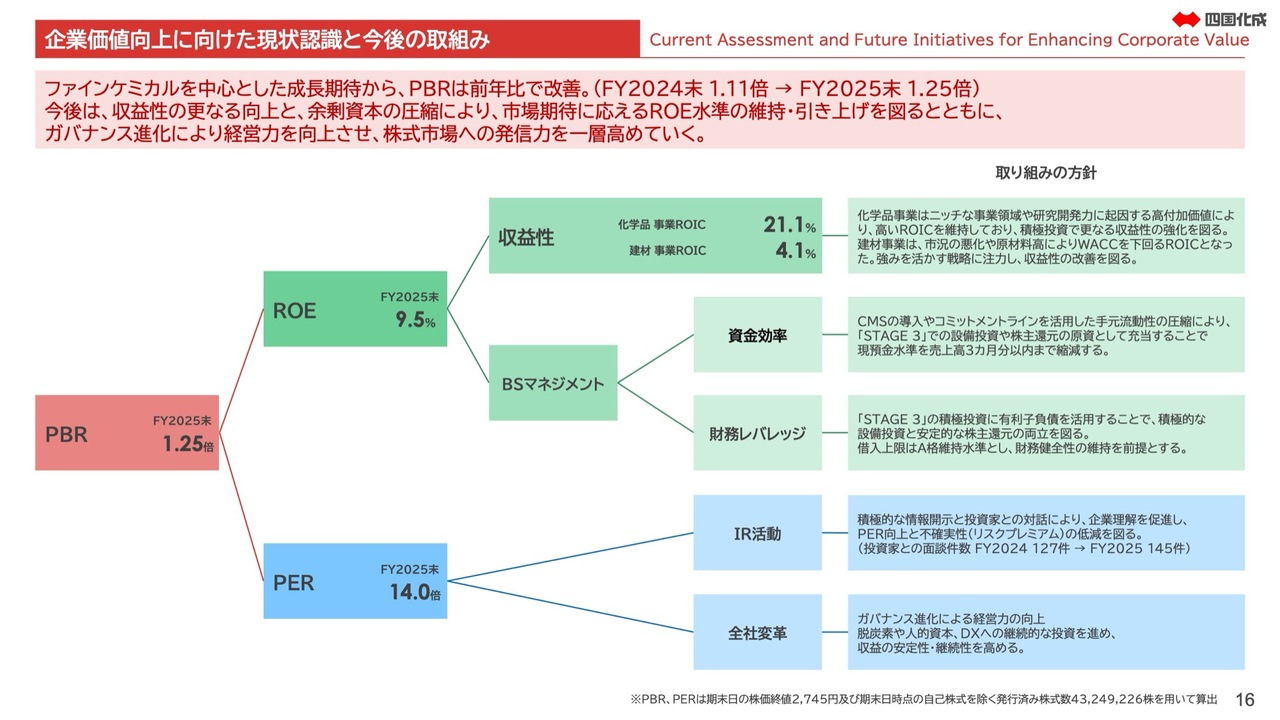

企業価値向上に向けた現状認識と今後の取組み

資本コストや株価を意識した経営の対応方針についてご説明します。このスライドでは、当社の株価評価を示すPBRを起点に、PBRをROEとPERに分解して示しています。

まずは、緑色で示しているROEについてご説明します。2025年12月末時点のROEは9.5パーセントです。これを収益性、資金効率、財務レバレッジの3つに分解し、改善余地を整理しました。

収益性については、事業ROICは化学品事業が21.1パーセント、建材事業が4.1パーセントです。化学品事業においては、ニッチな事業領域や研究開発力に拠る高付加価値により、ROICは高い水準を維持しています。後ほど「STAGE 3」の計画においてご説明しますが、今後も積極的な投資を行い、収益性のさらなる向上を図っていきます。

一方、建材事業については、WACCを下回るROICとなったと認識しています。後ほど建材事業に関する説明の際にも触れますが、強みを活かした戦略に注力し、収益性の改善を図ることで、早期にWACCを上回るROICの実現を目指します。

建材事業の具体的な取り組みや改善策については、この後の事業説明パートで眞鍋よりあらためてご説明します。

続いて、資金効率についてです。当社は現在多額の金融資産を保有していますが、CMS(キャッシュマネジメントシステム)の導入やコミットメントラインを活用した手元流動性の圧縮によって生じた余剰資金を成長投資の原資として充当します。

また、財務レバレッジとして有利子負債を活用することで、積極的な設備投資と安定的な株主還元の両立を図ります。一方で、借入上限は格付のA格を維持できる水準とし、財務健全性の維持を前提とします。

次に、スライド下段に青色で示しているPERについてです。PER向上に向け、IR活動をさらに推進し、投資家のみなさまとの情報の非対称性を解消することで、企業理解の促進と不確実性の低減を目指します。

また、ガバナンスの進化や「STAGE 3」全社変革方針の推進により、多面的な会社機能の向上に努めていきます。

スライドでは、2025年末時点のPBRを1.25倍、PERを14倍と記載しています。1月の上方修正や期末配当の修正、決算発表といった開示以降、市場のみなさまから一定の評価をいただいていると認識しています。

これを一過性で終わらせることなく、本業の収益性向上を目指し、適正な企業価値評価と株価形成に資する施策を推進し、株式市場への発信力を高めていきます。

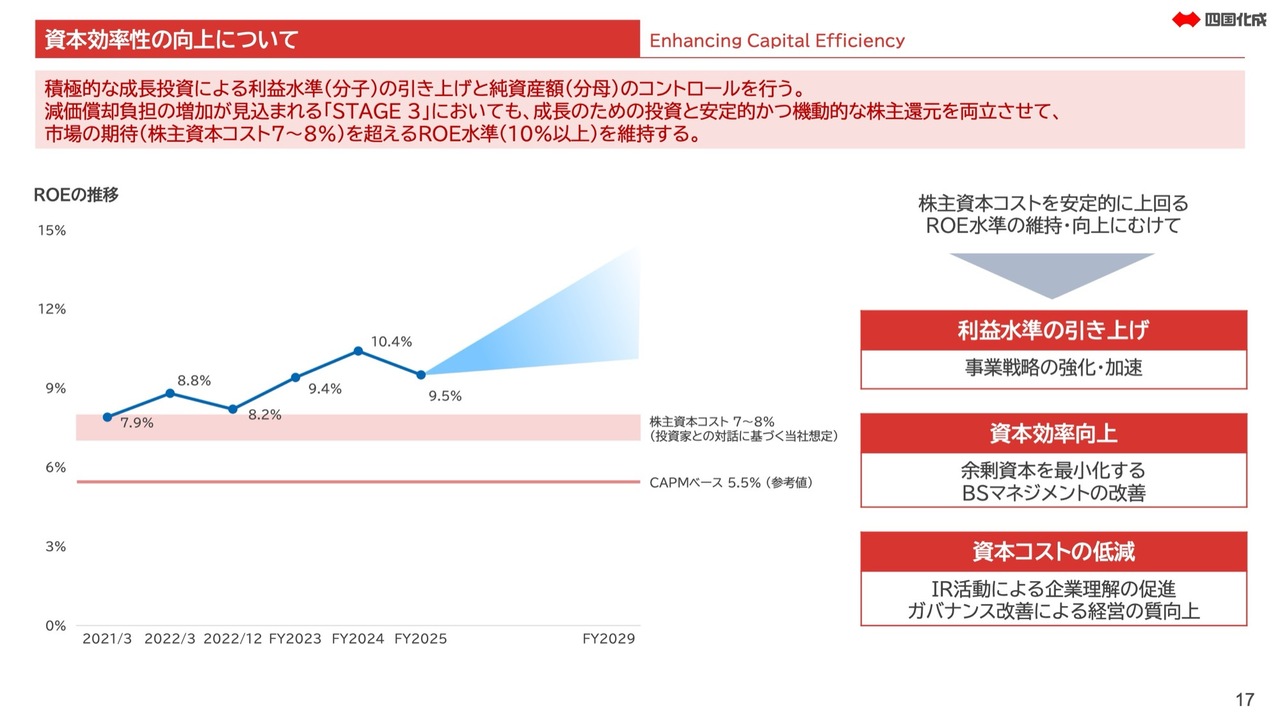

資本効率性の向上について

資本効率性向上に向けた当社の考えをご説明します。投資家のみなさまにコミットすべき最終指標として、ROEが適切な指標であると考えています。

CAPMで算出した株主資本コストは5.5パーセントですが、投資家のみなさまとの対話に基づく当社の想定は7パーセントから8パーセントであり、これを安定的に超えるROE水準を維持します。

「STAGE 3」の計画に基づく事業戦略の強化・加速を通じて、ROEの分子である利益水準の引き上げを図ります。併せてバランスシートマネジメントの改善やIR活動の拡充を通じて、資本効率の向上と不確実性の低減に取り組み、ROE全体の底上げを進めていきます。

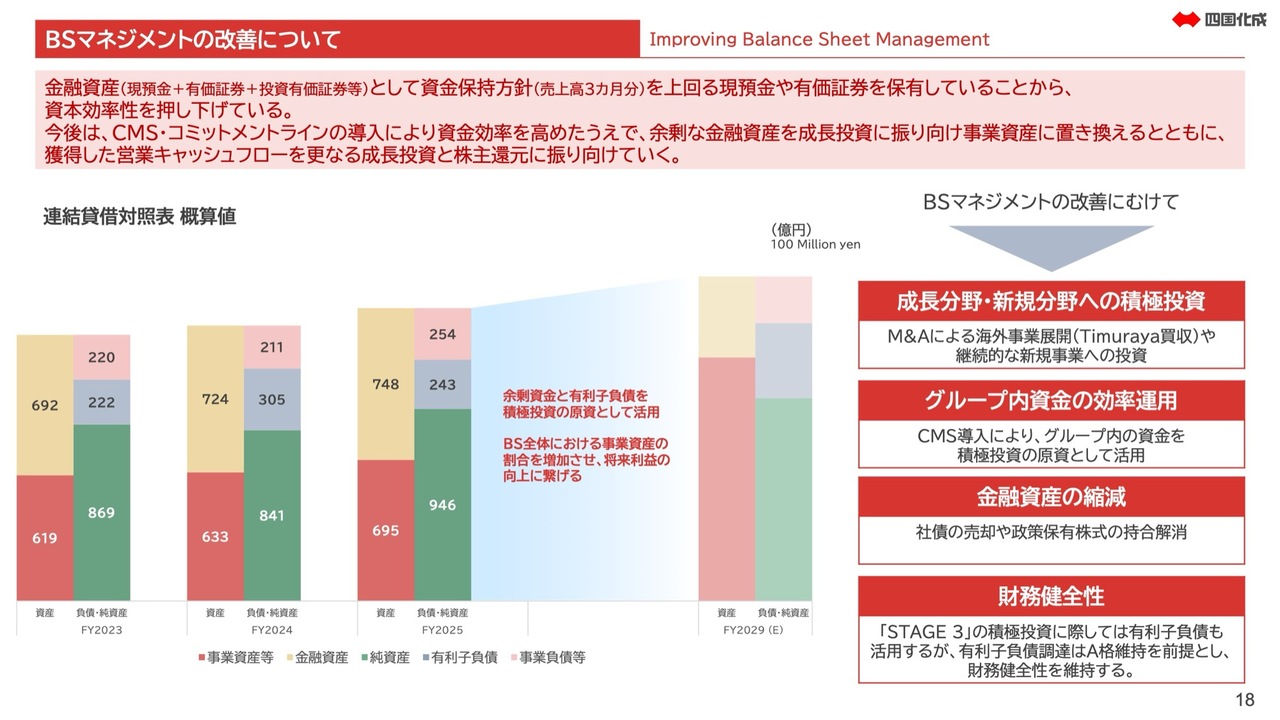

BSマネジメントの改善について

BSマネジメントの改善に向けた取り組みについてご説明します。2025年度のROEは前年から0.9ポイント低下し、9.5パーセントとなりましたが、これは売上高3ヶ月分を基準とする資金保持方針を上回る金融資産を保有していることに起因すると認識しています。

今後は、CMS(キャッシュマネジメントシステム)の導入により資金効率を高め、余剰資金を成長投資に充てていきます。また、有利子負債を活用したレバレッジも検討し、より効率的なバランスシートを目指します。

成長投資によって得られた営業キャッシュフローは、さらなる成長投資と株主還元に振り向け、事業戦略と資本政策の両面から企業価値向上を図っていきます。

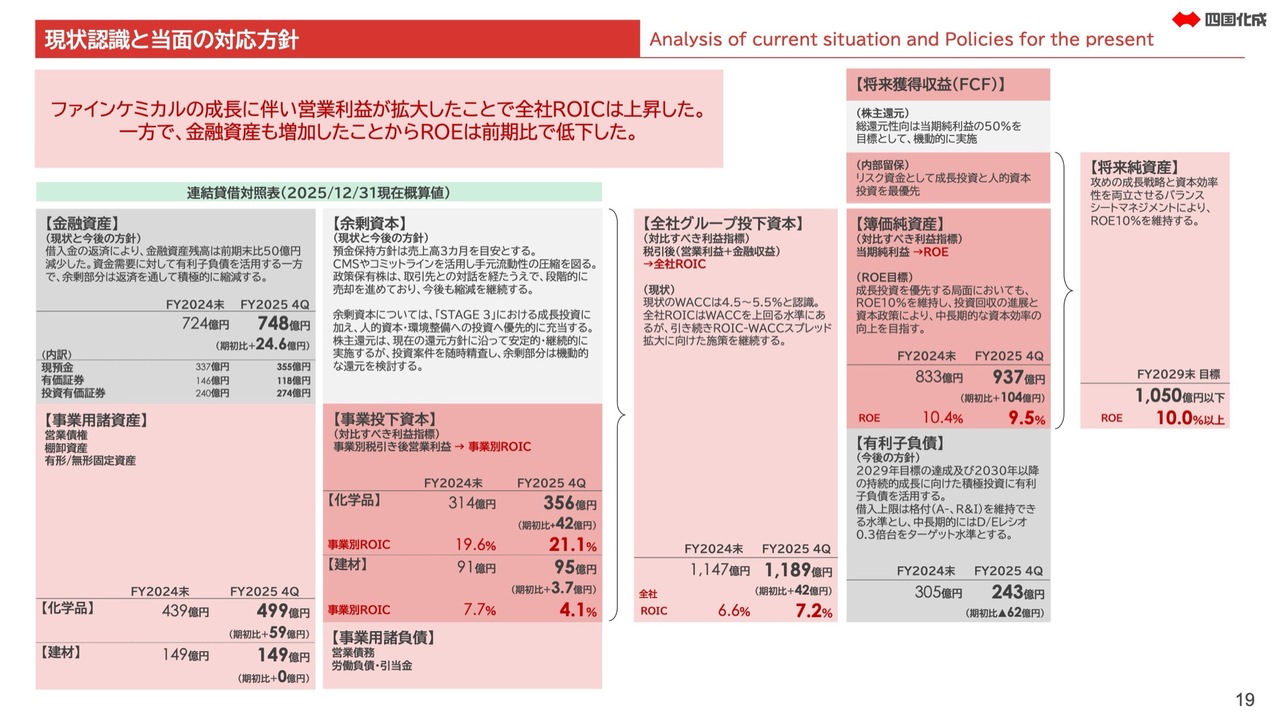

現状認識と当面の対応方針

当社の資本政策の全体像です。少し情報量が多いですが、先ほどお伝えしたとおり、金融資産が増加したことでROEは前期比で0.9ポイント低下しています。2025年末時点で748億円を保有している金融資産を成長投資に振り向け、さらなる事業拡大と収益性の向上を目指します。

まずは成長投資を優先する一方で、投資案件を精査した上で、余剰と判断された部分については機動的な還元を実施します。成長投資を優先する局面においてもROE10パーセントを維持し、投資回収の進展と資本政策の両輪により、中長期的にさらなるROE水準の向上を目指します。

Challenge1000 概要

ここからは第2部となります。長期ビジョン「Challenge 1000」の「STAGE 3」計画についてご説明します。「Challenge 1000」は10年間の計画であり、2029年末を目標として進めています。ここまで3年間ずつの「STAGE 1」と「STAGE 2」が終了し、現在、最後の4年間である「STAGE 3」に入りました。

当社は2030年にありたい姿として「独創力で、“一歩先行く提案”型企業へ」を掲げ、10年間の長期経営計画「Challenge 1000」に取り組んでいます。昨年1年をかけて「STAGE 2」までの進捗を総括し、さらに事業環境の変化を織り込んだ上で、最後の「STAGE 3」を立案・策定しました。その内容についてこれからご説明します。

スライドに記載のとおり、「STAGE 3」においても2030年にありたい姿として、「独創力で、“一歩先行く提案”型企業へ」を掲げています。「独創力」とは企業理念のトップに掲げている概念です。

最終的な数値目標として、売上高1,000億円、営業利益150億円、ROE10パーセントを掲げ、「Challenge 1000」の当初に掲げた目標を維持しています。

スライド中段に示している戦略の柱では、4つの方針を掲げています。さらに四方よしを掲げ、顧客、従業員、株主、社会といったステークホルダーへの貢献を重視しています。

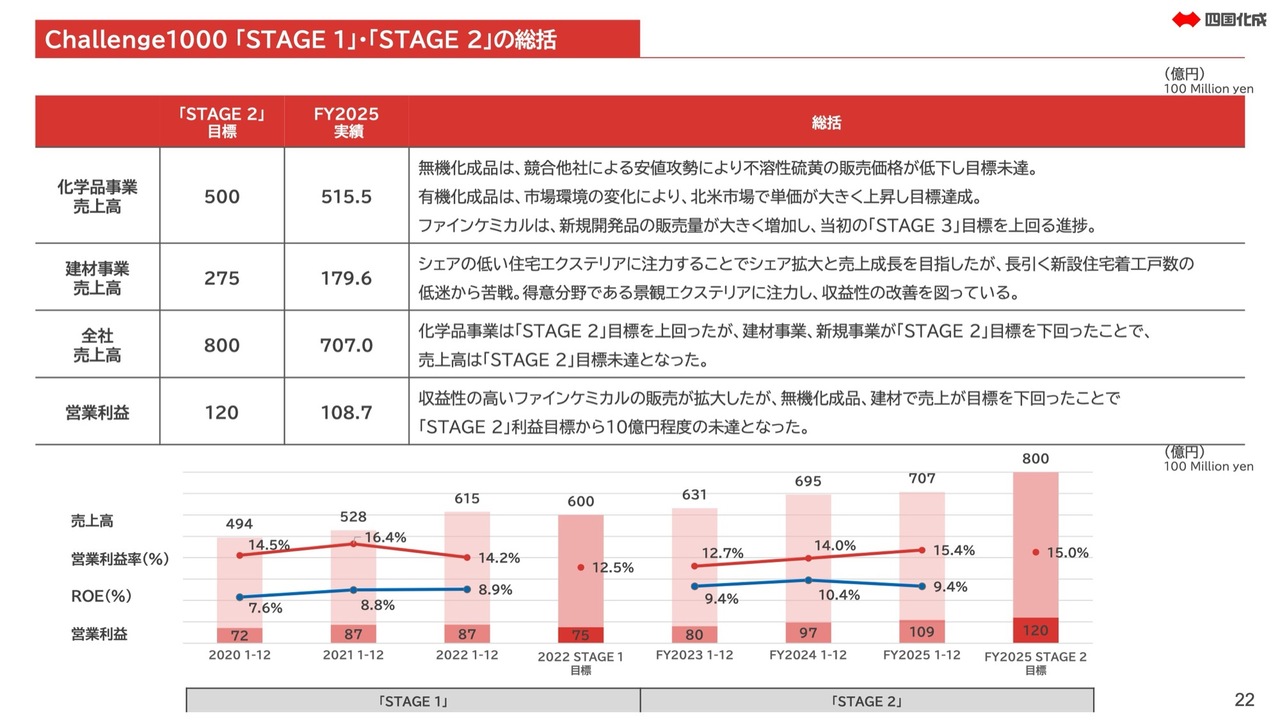

Challenge1000「STAGE 1」・「STAGE 2」の総括

これまでの「STAGE 1」「STAGE 2」の振り返りです。スライドのグラフをご覧ください。左側の4つのグラフが「STAGE 1」、右側の4つのグラフが「STAGE 2」を示しています。

「STAGE 1」では、2022年12月末の財務目標であった売上高600億円、営業利益75億円を達成しました。左から3番目の棒が2022年度の実績で、売上高は615億円、営業利益は87億円となりました。

一方「STAGE 2」では、グラフの一番右に示している売上高800億円、営業利益120億円という目標を下回る結果となりました。

「STAGE 2」の総括をスライドに記載しています。売上面では、化学品事業のうち無機化成品は不溶性硫黄の競争激化により目標未達となりました。一方、有機化成品は主力である北米において市場環境の変化に伴い販売単価が大きく上昇し、目標を達成しました。

ファインケミカルでは新規開発品の販売が大幅に伸長し、目標を達成しました。この結果、化学品事業全体としては目標を上回りました。

一方で、建材事業については、市場低迷が続く中で強みを活かせる分野に注力する戦略に転換したものの、目標を下回る結果となりました。

利益面では、収益性の高いファインケミカルの販売は拡大しましたが、無機化成品や建材の売上が目標を下回ったことで、目標から10億円ほど未達となりました。以上が「STAGE 1」「STAGE 2」の振り返りです。

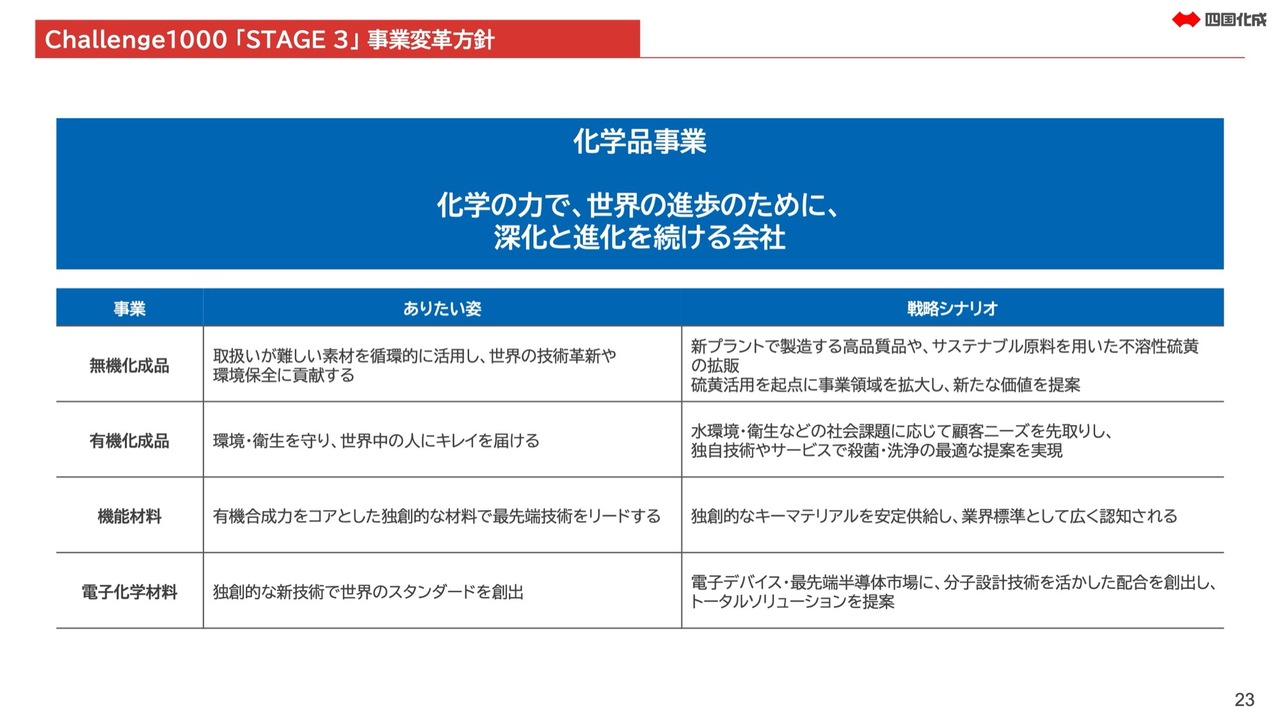

Challenge1000「STAGE 3」事業変革方針

「STAGE 3」の事業変革方針についてご説明します。まず化学品事業では、「化学の力で、世界の進歩のために、深化と進化を続ける会社」というありたい姿を掲げています。深く掘り下げ、さらに前進することを標榜する会社でありたいということで、各事業のありたい姿と戦略シナリオを定めています。

各事業についてご紹介します。無機化成品では「取扱いが難しい素材を循環的に活用し、世界の技術革新や環境保全に貢献する」を掲げています。新プラントで製造される高品質品のほか、現在はサステナブル原料を用いることがユーザーから求められていますので、サステナブル原料を用いた不溶性硫黄の拡販を進めています。

また、当社は祖業として二硫化炭素という硫黄を基にした化合物も扱っていますが、硫黄活用を起点に事業領域を拡大し、新たな価値を提案することを戦略の中心に据えています。

有機化成品では「環境・衛生を守り、世界中の人にキレイを届ける」を掲げています。衛生環境がまだ十分に行き届いていない地域が世界には存在しますが、そこにキレイを届けることを計画しています。

水環境や衛生などの社会課題に対して顧客ニーズを先取りし、独自技術やサービスで殺菌・洗浄の最適な提案を実現していきます。この中にはBtoC分野への進出も含まれています。

機能材料は「有機合成力をコアとした独創的な材料で最先端技術をリードする」を掲げています。独創的なキーマテリアルを安定供給し、業界標準として広く認知されることを目指します。

かつてプリント基板の防錆剤「タフエース」がそうであったように、デファクトスタンダードを確立することを1つの目標としています。現在、需要が急激に伸びていることもあり、安定供給の確保が最も重要なポイントとなっています。

電子化学材料では「独創的な新技術で世界のスタンダードを創出」することを掲げています。電子デバイスおよび最先端半導体市場において、分子設計技術を活かした配合を創出し、トータルソリューションを提案していく方針です。

Challenge1000「STAGE 3」事業変革方針

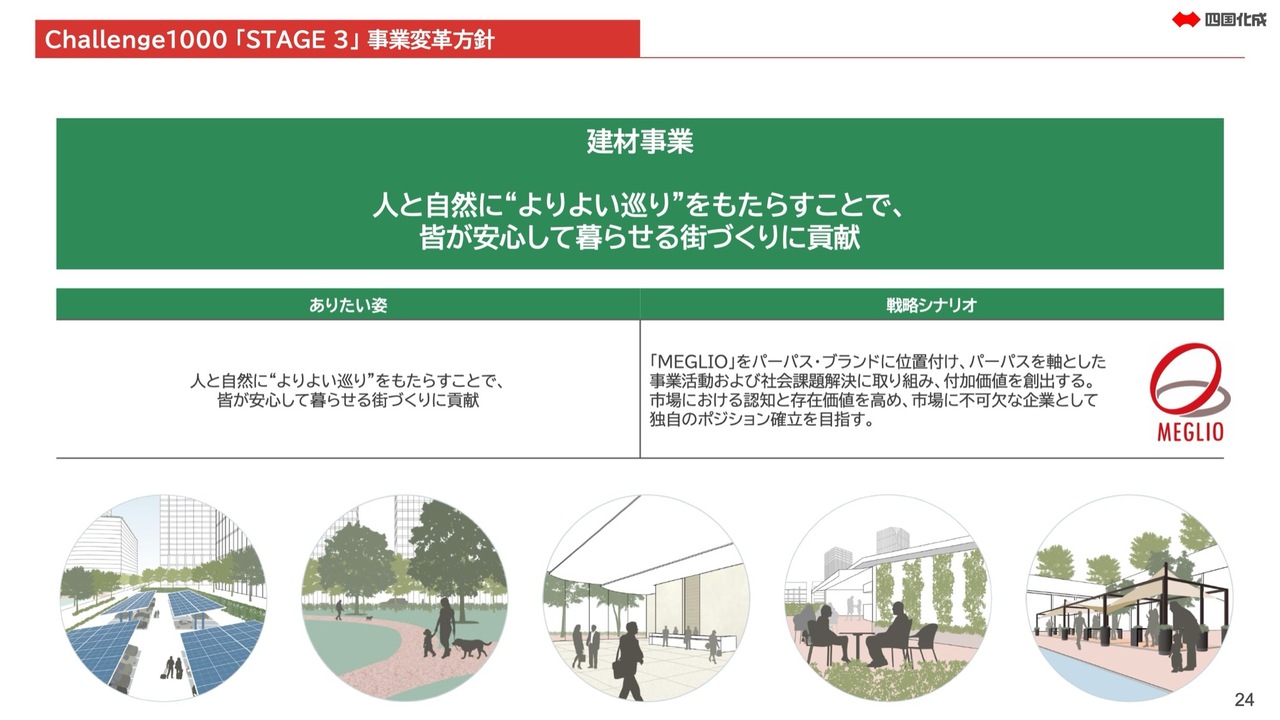

建材事業においては「人と自然に“よりよい巡り”をもたらすことで、皆が安心して暮らせる街づくりに貢献」することを掲げています。

「MEGLIO(メグリオ)」という言葉が今回のキーワードになりますが、詳細は後ほどご説明します。スライド右側に赤色の文字で「MEGLIO」と記載していますが、これが新しい建材のブランドです。

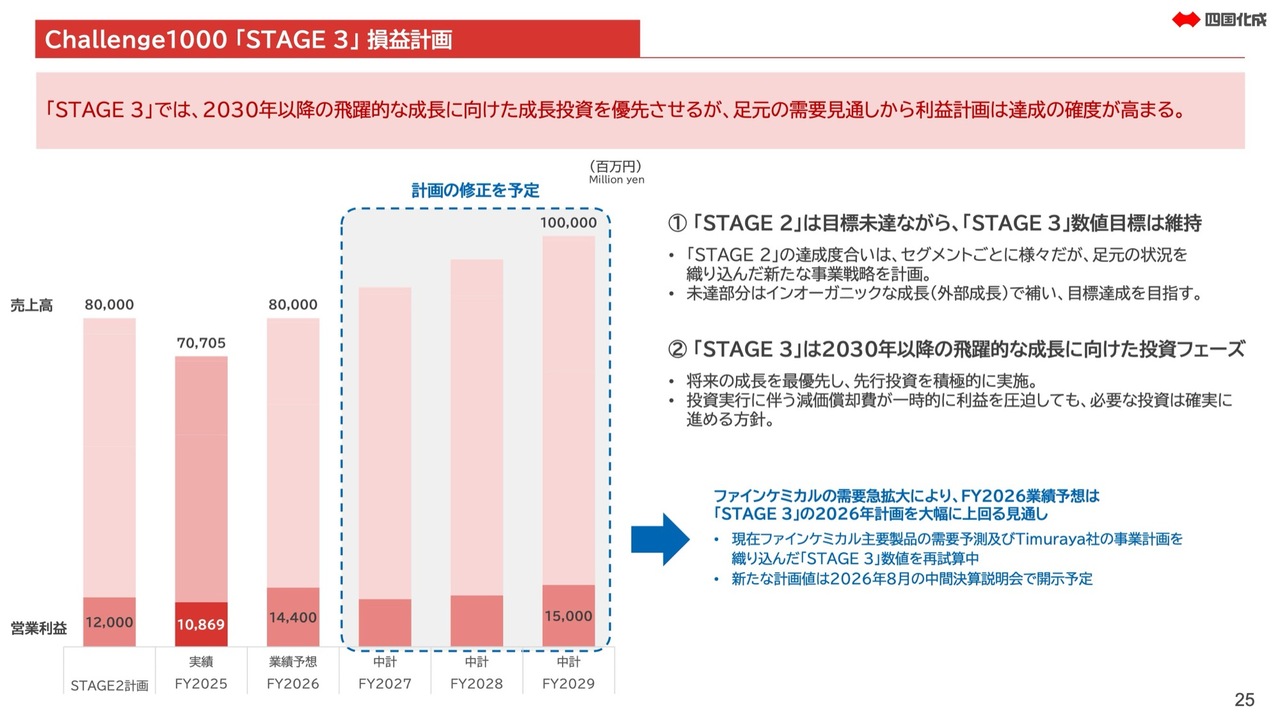

Challenge1000「STAGE 3」損益計画

「STAGE 3」の損益計画についてご説明します。スライドのリードに記載しているとおり、「STAGE 3」では2030年以降の飛躍的な成長に向けた成長投資を優先しますが、足元のファインケミカルの需要見通しから利益計画の達成確度が高まっています。

スライドの左から3つ目の棒が示すとおり、先日開示した2026年通期の業績予想では、売上高が800億円、営業利益が144億円の見通しとなっています。「STAGE 2」の当初の売上高目標が800億円でしたので、1年遅れということになりますが、今期にこの目標を達成できそうです。

これは2025年度と比べて大幅な増加となり、主にファインケミカルの需要が急拡大していることが要因です。

「STAGE 3」を策定した昨年末時点では、直近のファインケミカルの需要拡大を十分に反映しきれていないため、スライドに示している「STAGE 3」の数値計画を試算し直す必要があると考えています。

また、昨年11月に発表したインドネシアの化学品製造会社Timuraya社のM&Aに関しては、現在、同社の事業活動を精査中です。このスライドで示している計画にはその数値を織り込んでいないため、これらを反映させた新たな計画値については、本年8月の中間決算説明会であらためてご説明する予定です。少しお時間をいただければと思います。

そして、スライドの②に記載しているとおり、「STAGE 3」は2030年以降の飛躍的な成長を目指した投資フェーズであると考えています。

「STAGE 3」は2029年末までを対象としていますが、将来の成長を最優先とし、先行投資を含めて積極的に投資を実施していきます。投資執行に伴う減価償却費が一時的に利益を圧迫しますが、必要な投資は確実に進める方針です。

Challenge1000「STAGE 3」事業変革方針

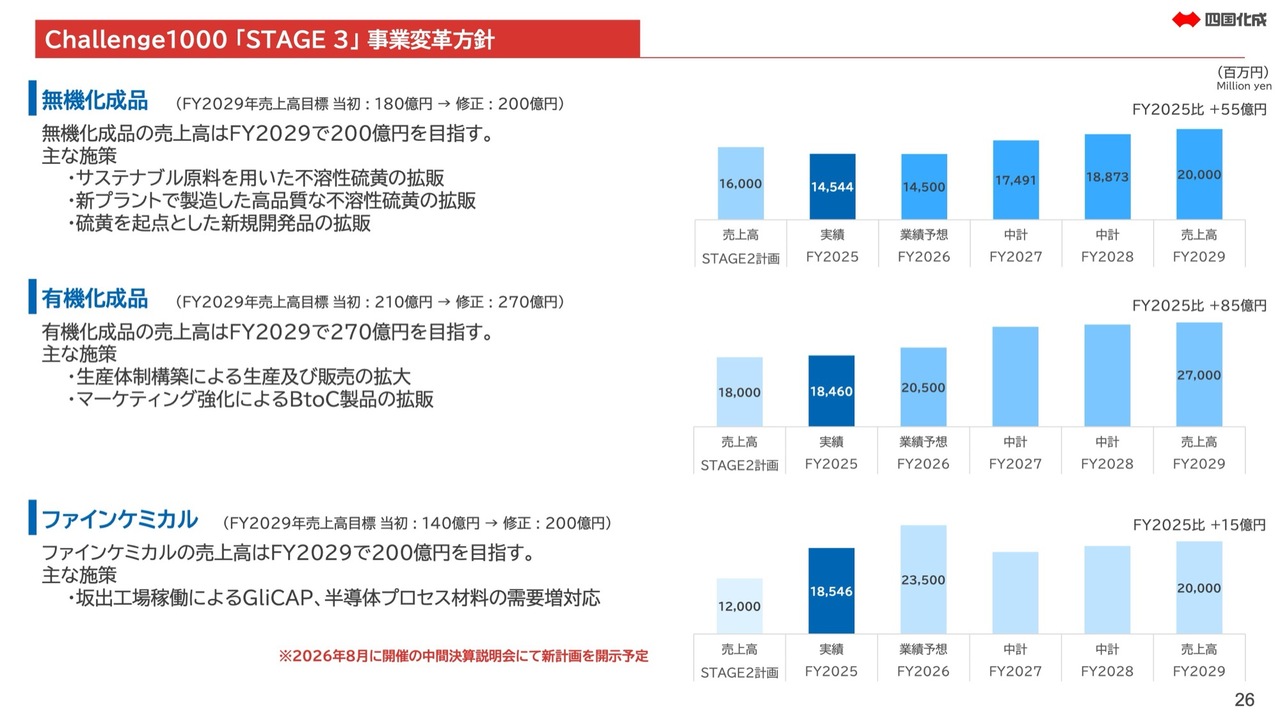

各事業の計画についてご説明します。まず化学品事業です。サブセグメントが3つあります。無機化成品では、2029年度の当初の売上目標であった180億円を200億円に上方修正しました。

主な施策として、サステナブル原料を用いた不溶性硫黄の拡販や、新プラントで製造した高品質な不溶性硫黄の拡販があります。新プラントはすでに完成しており、現在認証を進めている段階です。また、当社が得意とする硫黄を起点とした新規開発品の拡販を計画の中心に据えています。

有機化成品は、当初の売上目標であった210億円から270億円に上方修正しました。主な施策として、生産体制構築による生産および販売の拡大、マーケティング強化によるBtoC製品の拡販を進めていきます。

ファインケミカルは当社の成長ドライバーであり、最重要の注力事業と位置づけています。当初の売上目標であった140億円から200億円に上方修正したことに加え、収益性が高い事業であるため、利益貢献も大きいものとなっています。

「GliCAP」はサーバー基板や半導体パッケージ基板を中心に、安定的な需要拡大を見込んでいます。半導体プロセス材料についても、先端半導体の製造プロセスにおける需要増加を追い風に継続的な成長を見込んでいます。この2つについては、新しい坂出工場の稼働によって需要増に対応していきます。

先ほどご説明したとおり、ファインケミカルの計画については、8月の中間決算説明会であらためて開示する予定です。

Challenge1000「STAGE 3」事業変革方針

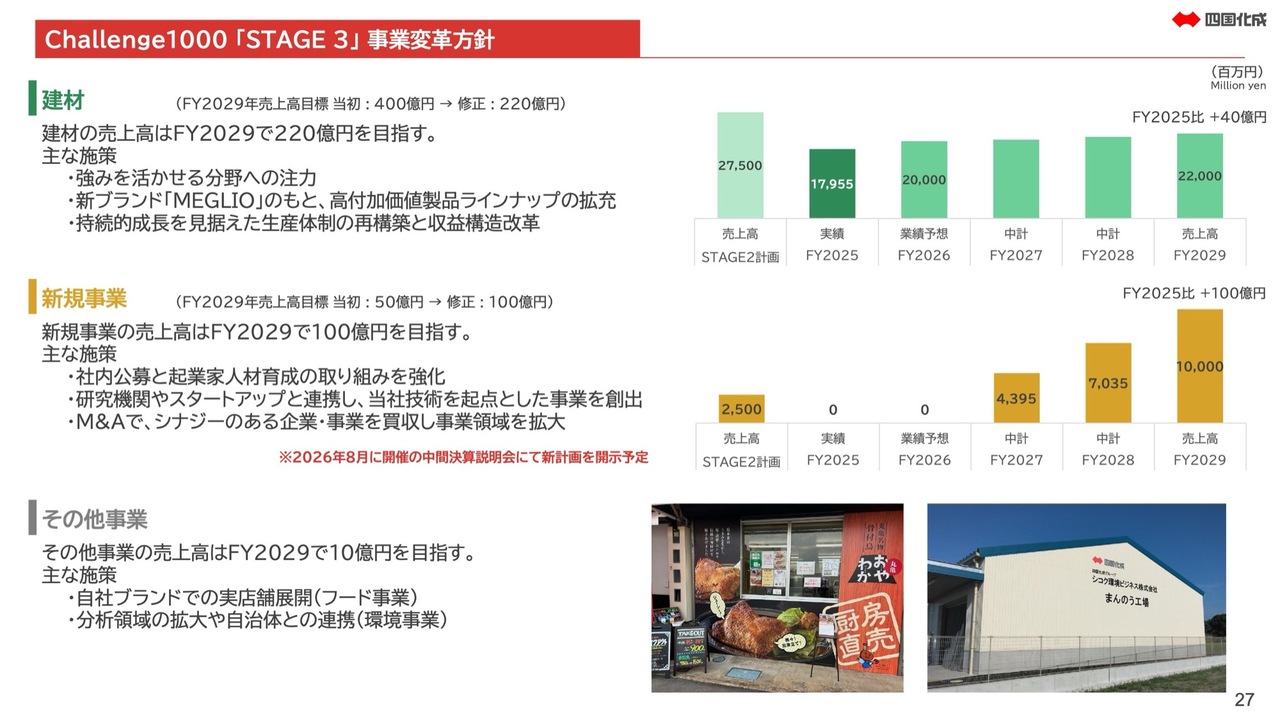

建材事業では、当初は売上高400億円という目標を掲げていましたが、220億円に下方修正します。市場環境や今後の戦略については、後ほど詳細にご説明します。

新規事業では、社内公募や起業家人材育成の取り組みを強化します。また、次のスライドでご説明するCVC(コーポレートベンチャーキャピタル)を通じた新規事業の創出を加速させていきます。

その他事業です。スライドに掲載している写真は香川県丸亀市の名物である骨付鶏で、子会社が手掛けています。このようなフード事業に加え、有機化成品と関連する水処理・環境事業にも取り組んでいます。これらを推進することで、売上拡大とともに地域に根ざした活動を行っていきます。

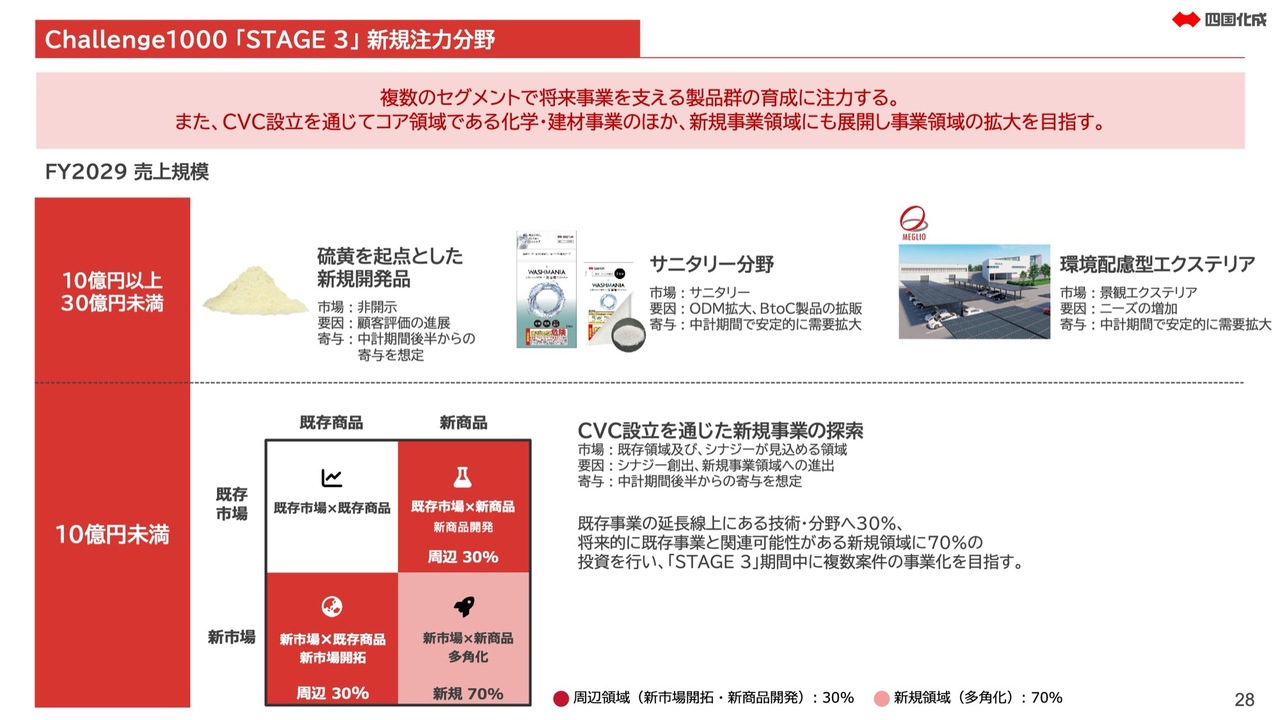

Challenge1000「STAGE 3」新規注力分野

新規注力分野についてご説明します。2029年時点の想定売上高に応じて、製品や事業をスライドに記載しています。左上に記載しているのは、無機化成品分野で取り組んでいる硫黄を起点とした新規開発品で、10億円以上30億円未満の売上高を見込んでいます。

当社の祖業製品である二硫化炭素は硫黄を起点とした製品であり、当社が持つ硫黄の取り扱いに関する知見と経験を活用し、新規開発品の製造および上市に取り組んでいます。

サニタリー分野では、有機化成品分野で取り組んでいる家庭用洗浄剤等のODM/OEM製品の拡大、洗濯槽クリーナーを第1弾としたBtoC製品「WASHMANIA」ブランドといった新しいラインナップの展開などを含め、拡販を進めていきます。

環境配慮型エクステリアは、建材事業で注力している分野です。詳細は後ほどご説明します。

スライド下段に、CVC設立を通じた新規事業の探索に関して記載しています。当社グループの新規事業創出およびオープンイノベーションの加速を目的として、コーポレートベンチャーキャピタルの設立を検討しています。

当該ファンドを通じてスタートアップ企業への戦略的投資や資本業務提携を行い、当社の技術・事業領域とのシナジー創出および新規事業の早期立ち上げを図ります。

スライド左下の図に示しているとおり、既存事業の延長線上にある技術・分野に約30パーセント、将来的に既存事業との関連が見込める新規領域に約70パーセントという考え方で投資を行い、新規事業の創出を加速させます。「STAGE 3」期間中には複数案件の事業化を目指します。

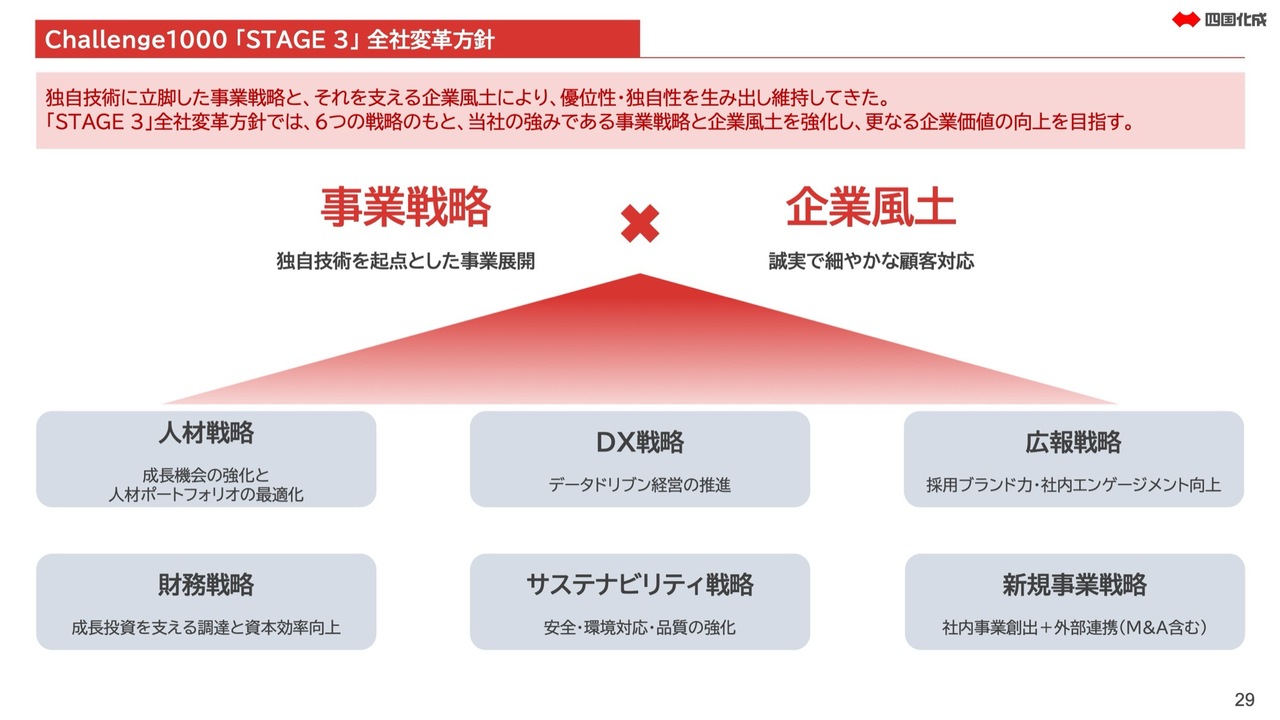

Challenge1000「STAGE 3」全社変革方針

事業以外の領域に関する全社戦略「全社変革方針」についてご説明します。これまで「STAGE 2」では「価値づくり」「余力づくり」といった「◯◯づくり」という戦略のもと全社戦略を進めてきました。「STAGE 3」では「人材戦略」「DX戦略」など、より具体的な戦略に枠組みを変更し、実行していきます。

一つひとつの戦略のご説明は割愛しますが、これらの戦略を推進することで、当社の強みである事業戦略と企業風土を強化し、さらなる企業価値の向上を目指していきます。

事業戦略だけに留まらず、全社戦略がそれをしっかりと下支えすることを前提に置いています。これは「STAGE 2」でも取り組んできたことですが、「STAGE 3」ではさらに強化する方針です。

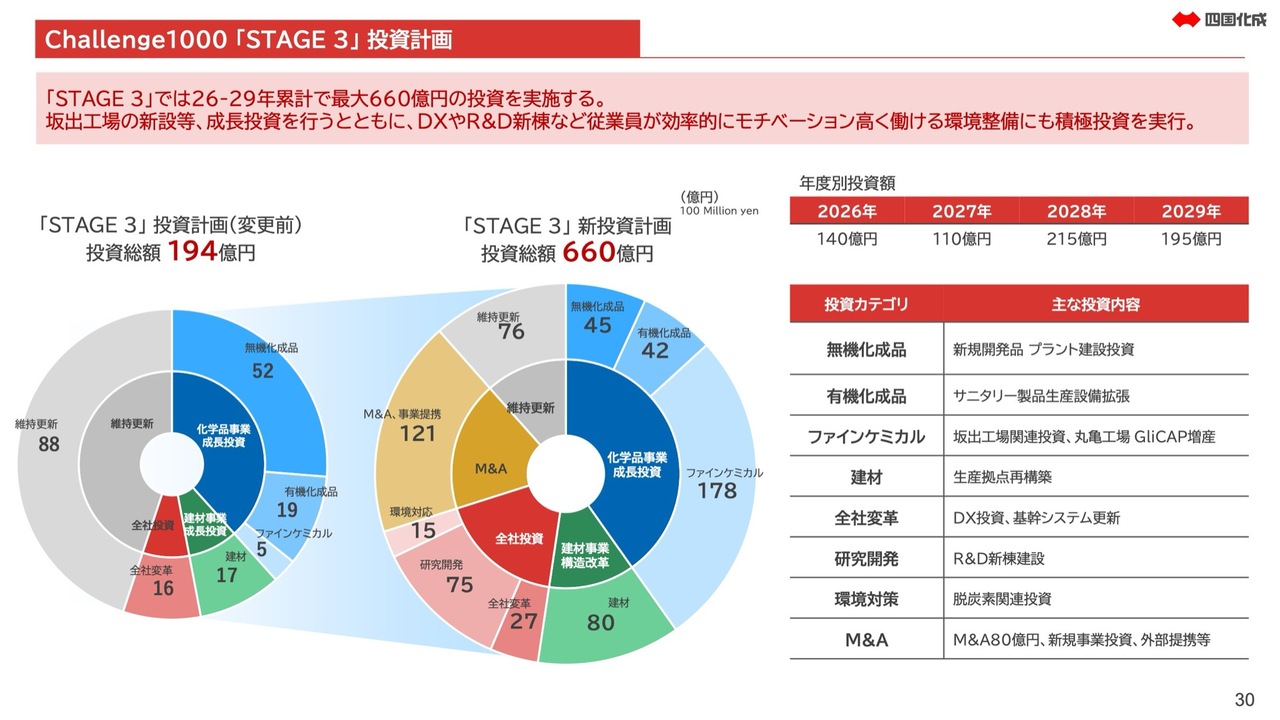

Challenge1000「STAGE 3」投資計画

「STAGE 3」の投資計画についてご説明します。「STAGE 3」では、2026年から2029年の4年間で累計660億円の投資を実施する計画です。すでに発表している坂出工場の新設を含む成長投資に加え、DXやR&D新棟など、従業員が効率的かつ高いモチベーションで働ける環境整備に積極的に投資していきます。

この投資に伴い、減価償却費の増加などで一時的に利益が圧迫される局面が想定されます。しかし、「STAGE 3」は2030年以降の持続的な成長を見据えた体制作りの時期と位置づけており、将来の成長に必要な投資は確実に実施し、中長期的な企業価値の向上につなげていきます。

Challenge1000「STAGE 3」株主還元方針

株主還元についてです。配当性向30パーセント、総還元性向50パーセント、DOE(連結株主資本配当率)3パーセントという方針を引き続き掲げ、安定配当と機動的な自己株式取得を組み合わせた攻めの成長戦略と株主還元の両立を図っていきます。

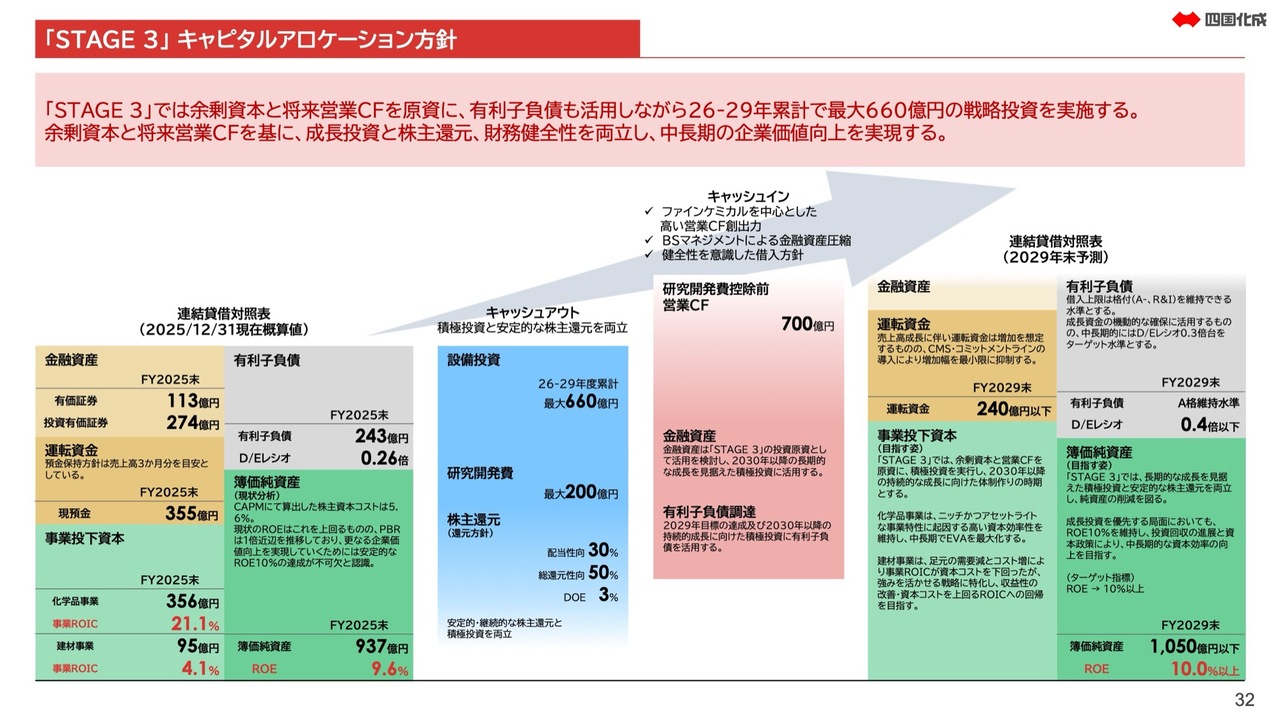

「STAGE 3」キャピタルアロケーション方針

「STAGE 3」における4年間のキャピタルアロケーション方針についてご説明します。スライド左側に、2025年12月末時点の当社の貸借対照表を示しています。その右側には向こう4年間のキャッシュアウト、さらにその右側には向こう4年間のキャッシュインの内容を示しています。一番右側には、2029年12月末時点の予測貸借対照表を記載しています。

水色で示している4年間のキャッシュアウトについては、設備投資が最大660億円、研究開発費が最大200億円で、併せて株主還元も計画しています。

ピンク色で示している4年間のキャッシュインについては、ファインケミカルを中心に生み出される営業キャッシュフローに加え、一部余剰となっている金融資産および有利子負債を活用します。これにより、「STAGE 3」期間中における大規模な成長投資と安定的な株主還元の両立を目指します。

「STAGE 3」の最終年度では、余剰となっていた金融資産の圧縮に加え、CMS(キャッシュマネジメントシステム)やコミットメントラインの導入を通じて運転資金の増加を抑制します。

これら金融資産を圧縮する施策に加え、先ほどご説明したとおり、有利子負債を成長投資などに活用することで資本効率を高めます。ただし、有利子負債の調達水準は現格付の「A-」を維持できる水準までとし、財務健全性も保ちます。

以上により、純資産の増加を抑制し、成長投資を優先する局面であってもROEを10パーセント超をターゲットとし、中長期的にはさらなる資本効率向上を目指します。

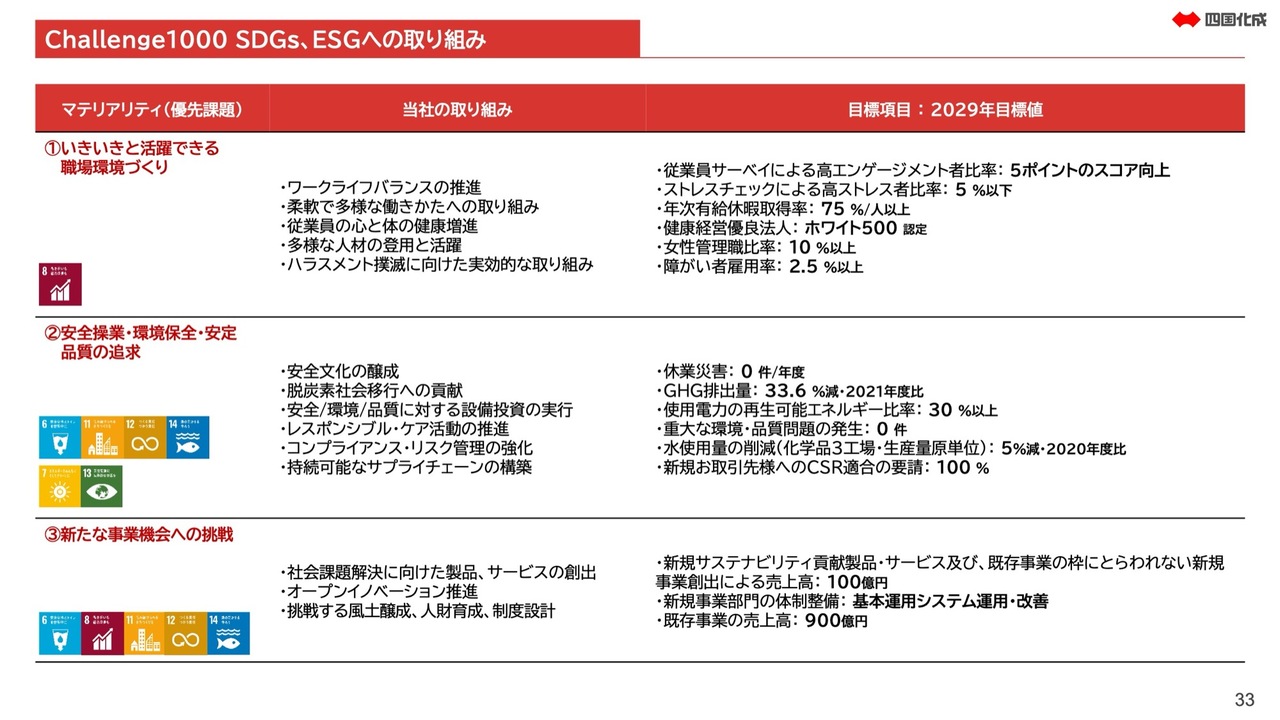

Challenge1000 SDGs、ESGへの取り組み

SDGsおよびESGの取り組みについてです。詳細なご説明は割愛しますが、スライドに記載している取り組みにより、2029年度の目標値を達成するために、グループ全社一丸となって努めていきます。

「STAGE 3」は「Challenge 1000」の最終ステージであると同時に、2030年以降の成長に向けたスタートラインを意識したものでもあります。この4年間で次の成長を支える確かな基盤を築き、持続的な企業価値の向上を実現していきます。

なお、先ほどご説明したとおり、ファインケミカルをはじめとする足元の需要拡大や、インドネシアのTimuraya社の連結グループ入りを踏まえ、「STAGE 3」の数値計画については現在再試算を進めています。2026年8月の中間決算説明会において、あらためて計画値を開示する予定です。

以上で、私からの説明を終了します。ありがとうございました。

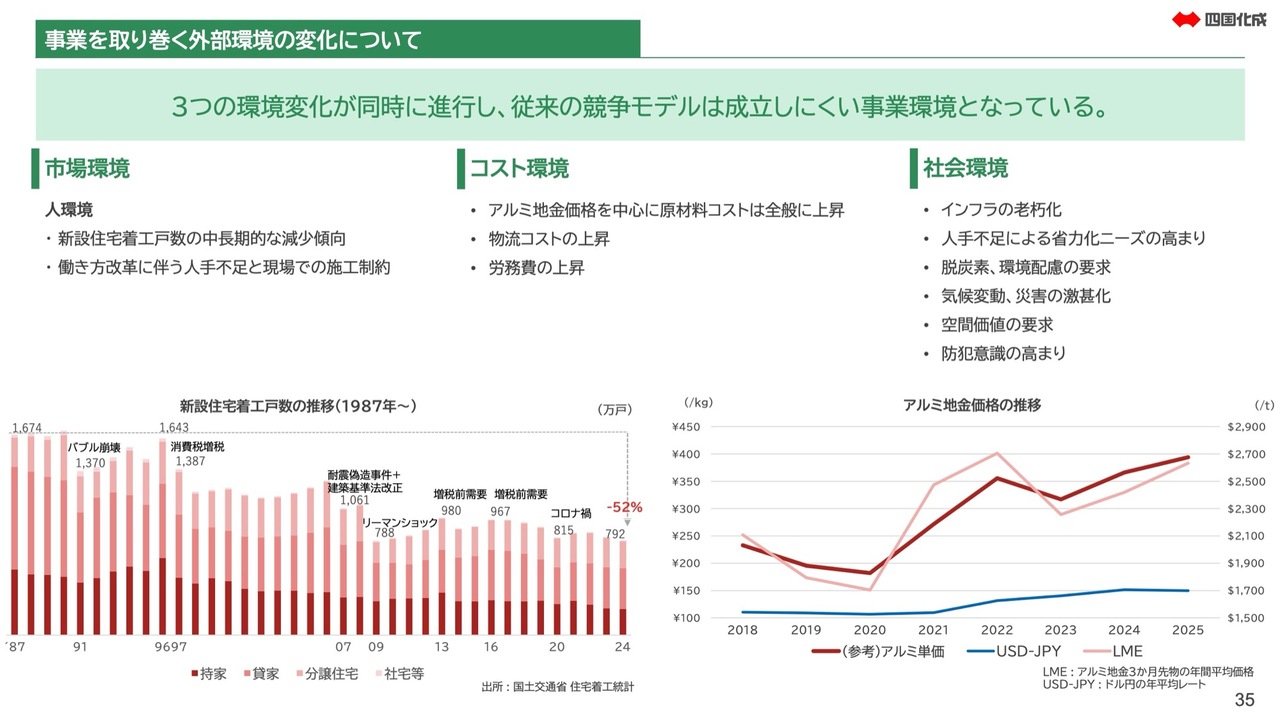

事業を取り巻く外部環境の変化について

眞鍋宣訓氏(以下、眞鍋):四国化成ホールディングス常務取締役兼、四国化成建材株式会社代表取締役社長の眞鍋です。建材事業についてご説明します。

みなさまには化学品を中心にファインケミカルについて多くのご質問があるかと思いますが、前回の説明会では「建材事業をどうするのですか?」というご質問もいただきました。さまざまな点でご心配をおかけしていることは十分理解しています。

限られた時間ではありますが、本日は四国化成グループの建材事業の現状と、今後進むべき道についてお話ししますので、しばらくの間お付き合いのほどよろしくお願いします。

スライドに、建材事業を取り巻く外部環境の変化を3つの視点からまとめています。1つ目は市場環境です。新設住宅着工戸数は、グラフに示しているとおり確実に減少しています。

このデータは長期的な視点で捉えており、1987年の167万4,000戸から、2024年は75万戸まで減少しています。この間にはさまざまなことがありましたが、この流れは止まることなく、2040年には60万戸まで減少するとも言われている状況です。

さらに、現在大変なのは働き方改革による人手不足です。当社の建材事業の商品は、参考資料にセグメントを記載していますが、特にゼネコン向けの商品が多く含まれています。

昨日のニュース報道でもゼネコン各社が収益を上げているとのことでしたが、実際に建設コストが大幅に上昇しており、売上がその分伸びている状況です。また、効率化への取り組みが進められているものの、全体の仕事量はかなり圧縮されているのが現状です。

特に当社が得意とする小規模・中規模の現場における仕事量が大幅に減少しており、それに伴い当社の建材商品の消費量が減少している点も大きな課題です。

ただし、ゼネコン各社が合理化を進めていることもあり、いずれ底を打ち、そこから再び成長に転じると予測されます。しかし、現時点ではまだその底が見えていない状況だと考えています。

2つ目はコスト環境です。アルミを中心とした原材料が大幅に高騰しており、建築費における材料コストは5年前から40パーセント以上上昇しています。一部では50パーセント以上上がっているのではないかとも言われています。さらに、物流コストや労務費の上昇により、どの企業も厳しいコスト環境に直面しています。

参考までに、スライドにアルミ地金の価格推移を示したグラフを掲載しています。2018年から2025年までの推移を示しており、2020年頃は円換算で200円を下回るような価格でした。

アルミ地金は世界相場と為替によって価格が決定されますが、2025年には1キログラムあたり400円まで上昇しています。現在は非鉄金属を中心にさらなる高騰が見られ、1キログラムあたり500円を超える水準にまでコストが上昇している状況です。

3つ目は社会環境です。こちらはどの分野でも同様ですが、インフラの老朽化、人手不足、脱炭素や気候変動といった課題が現在の状況として挙げられます。

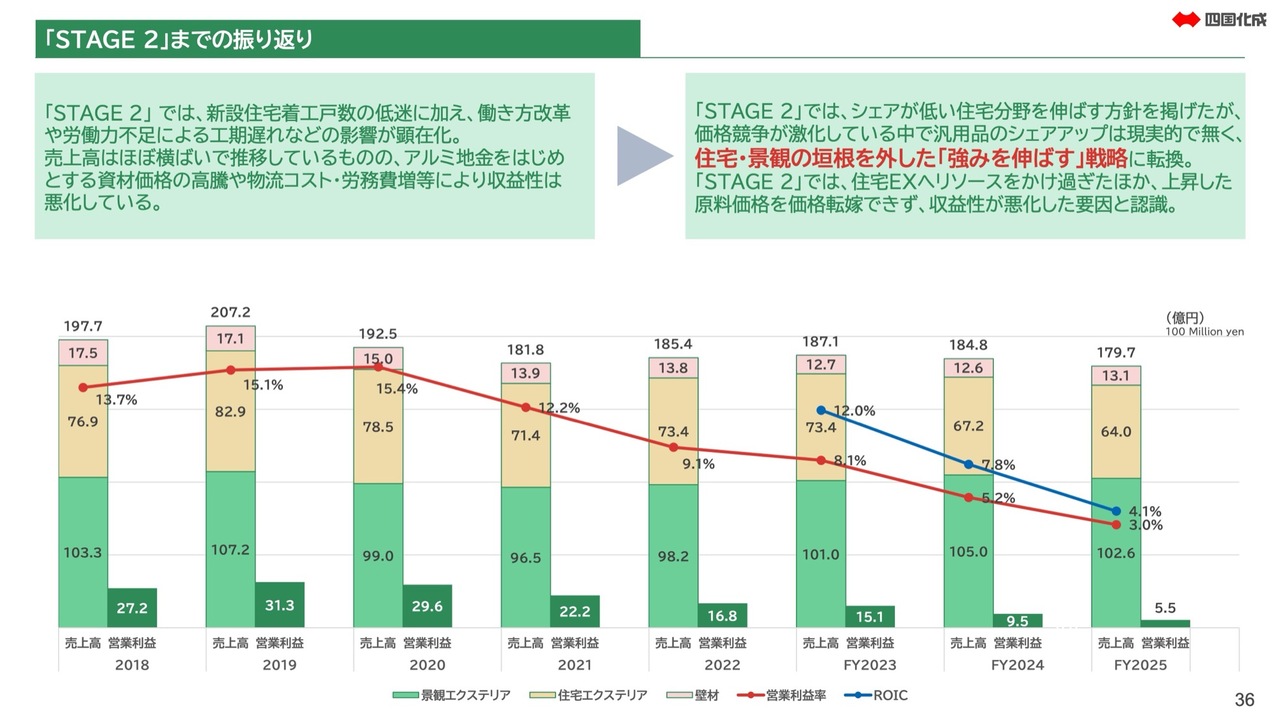

「STAGE 2」までの振り返り

当社の建材事業が2018年から2025年までどのような推移をたどってきたかをスライドに示しています。

当社の建材事業が2018年から2025年までどのような推移をたどってきたかをスライドに示しています。

2018年、2019年の売上高は約200億円で、この頃は関西や千葉で大きな台風がありました。かなりの被害が出ており、その復旧において災害特需が発生しました。当社の建材事業で最高の売上を記録したのが2019年となります。

その後は大きく変動することなく、若干の減少を見せています。ただし、これは値上げによって維持されている部分もあり、実際の生産数量はそれ以上に減少しているのが現状です。

先ほどお伝えしたとおりアルミ地金価格が継続的に上昇する中で、営業利益は減少しています。途中で何度か値上げを行ったものの、十分にはカバーできていない状況です。

その原因として、業界全体が互いに状況を見ながら競争している中で、値上げが十分にできていないのが正直なところです。当然ながら数量も減少していますので、現在はこのように厳しい状況となっています。

当社の建材事業は、もともと営業利益率10パーセントを超える水準を維持していました。建材業界において10パーセント以上の営業利益率を維持している会社は少なかったのですが、ここ数年でその特長が損なわれているというのが現状です。

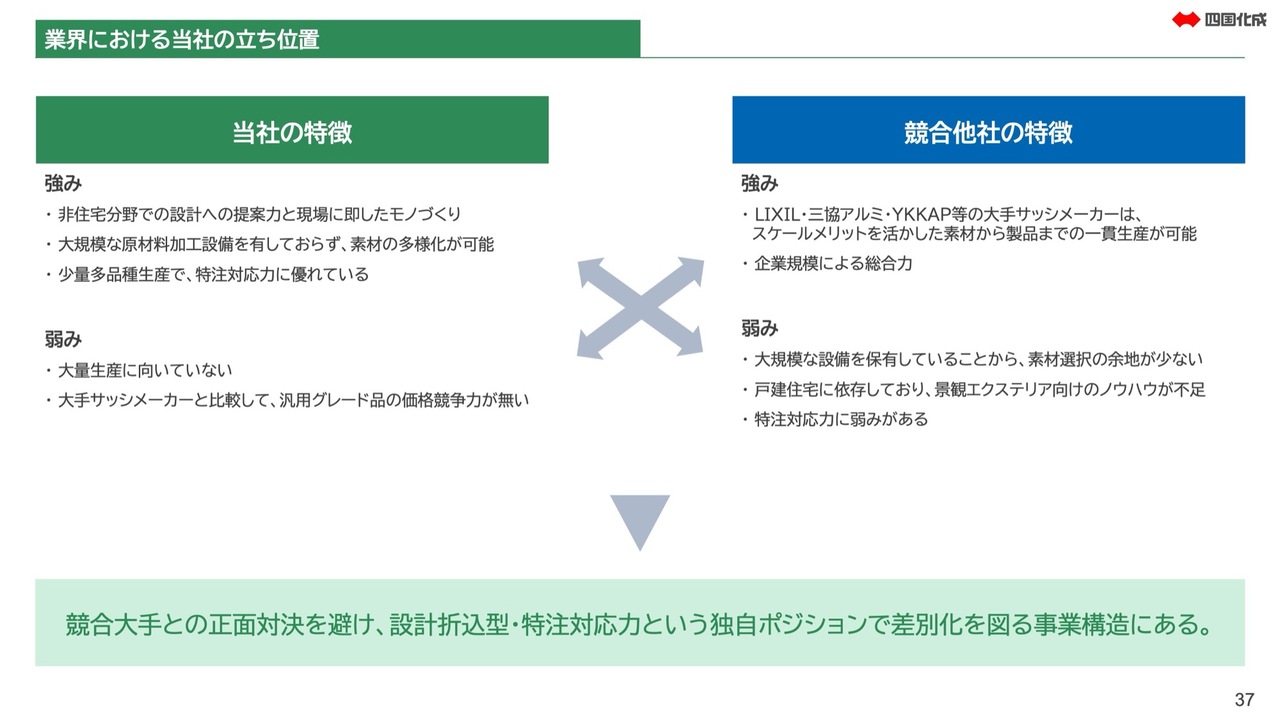

業界における当社の立ち位置

当社が業界内でどのような位置づけにあるのかをご説明します。強みとしては、戸建住宅以外の非住宅分野において、デザインの設計段階から参画していけることです。

競合他社としては、エクステリアに関しては、大手サッシメーカーであるLIXIL、三協アルミ、YKKAPが当社と同業と呼ばれるグループです。

塗り壁の事業については、現在では競合がほとんどなくなったと言ってもよい状況です。もともと畳の部屋に塗られていた塗り壁は、建築様式の変化に伴い激減しています。それに代わる部分への展開については、後ほどご説明します。

当社の特徴として設計段階から関与しているということは、現場に即したもの作りを行う必要があります。同じ建築物は存在しないため、それぞれの用途に適したものを作り上げていくことが、当社の得意分野です。

また、当社は大規模な原材料加工設備は持っていません。サッシメーカーは押し出しから加工まで一貫して行っていますが、アルミを押し出す作業は相当な装置産業になります。このような設備は、逆に需要が減少すると足かせになることもあります。

当社はそのような設備を持っていないため、現在のように住宅着工戸数が減少する中では強みになると考えています。

加えて、先ほど「現場に即したもの作りを行う」とお話ししましたが、そうすると少量多品種生産となります。大手企業が大量生産を行う一方で、当社では特注品、オーダー品などの生産について長年の経験があります。今後はこの経験がますます当社の強みとなっていくと考えています。

一方、弱みとしては、大量生産には向いていないため、いわゆるコモディティ化した汎用品については、コスト競争力が正直なところあまりありません。したがって、当社の特徴は競合となる大手企業とは逆になります。

実は、長期ビジョンとして「建材事業で400億円を目指し、売上を倍にする」という方針を立てた時点では、ライバルメーカーに正面から対抗しようという考えを持っていました。

しかし、それは景気が好調な時期であれば可能ですが、現在の状況ではその戦略を実現するのは非常に難しいと判断し、3年前に代表取締役社長に就任して以降、大きく方向転換を図りました。

競合他社と直接対決を行う必要がないため、設計折込型・特注対応力という独自の強みを活かし、今後の建材業界、特にエクステリア業界において確固たるポジションを築いていきたいと考えています。

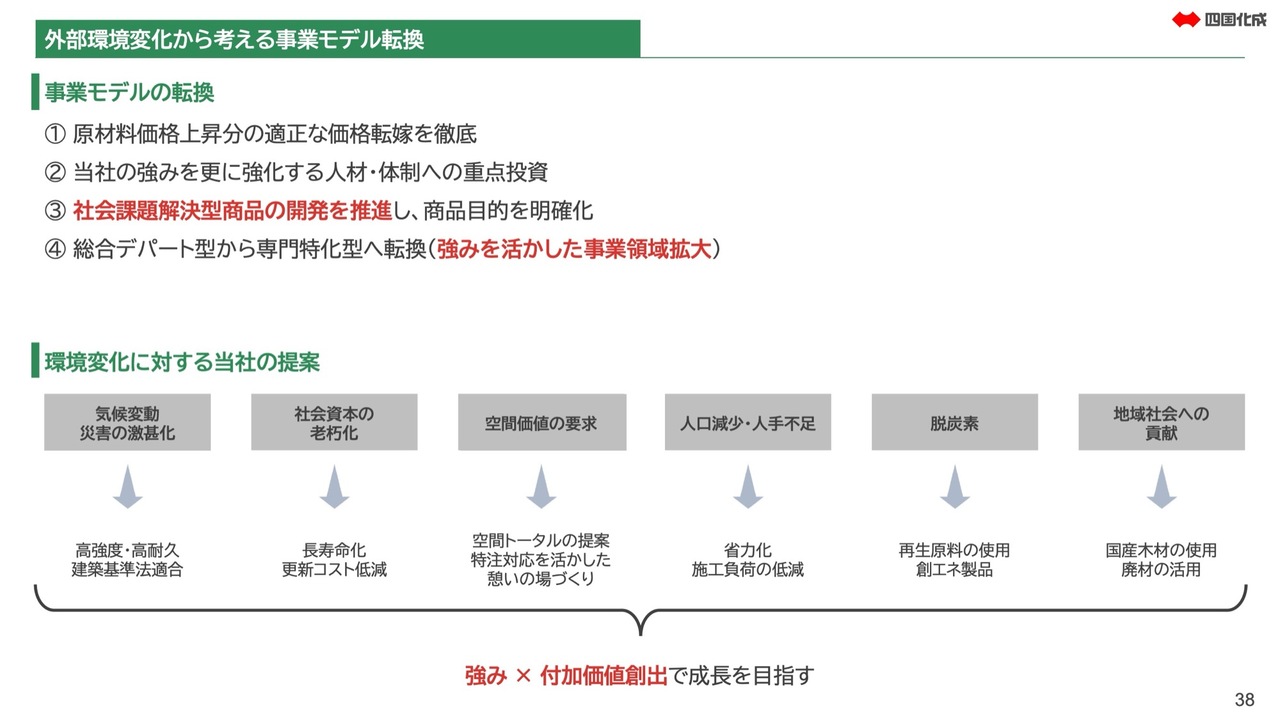

外部環境変化から考える事業モデル転換

どのように変えていくのかですが、まず現在の低収益の状況を打破しなければなりません。この点に関しては価格転嫁をしっかりと行うという方針で、今年春の値上げを昨年12月に発表しました。商品によって10パーセントから15パーセント程度の価格改定を行います。

同業他社も同様に値上げを実施している、あるいはこれから実施する予定のところが見受けられますが、当社としてはすでにその準備を完了しています。この価格改定に対して、現時点ではユーザーから問題提起されていることはありません。

また、当社の強みをさらに強化するために、先ほどお伝えした少量多品種生産・現場に即した商品作りへ徹底的にシフトし、設計事務所やデザイナーへの営業に注力するよう体制を含めて変革を進めています。

さらに、社会課題解決型商品の開発を推進していきます。当社はメーカーとして「どのような商品に力を入れていくのか」を再定義し、スライドに記載の6つを課題として挙げました。

災害が頻発していますので災害に強い商品、長く使える商品、快適に暮らせる商品、施工を伴うため施工力を削減し人手不足に対応できる商品、社会課題である脱炭素や地域社会へ貢献できる商品を作っていきます。

現在は、県産木材を使用した製品作りが各所で注目されています。こちらについてもすでに着手しています。

これまではエクステリアを中心に、大手メーカーであるLIXIL、三協アルミ、YKK APのような総合デパート型の商売に近いかたちで展開してきましたが、今後は専門店や用途に特化した商品作りに注力する方向へ大きく舵を切ったということです。

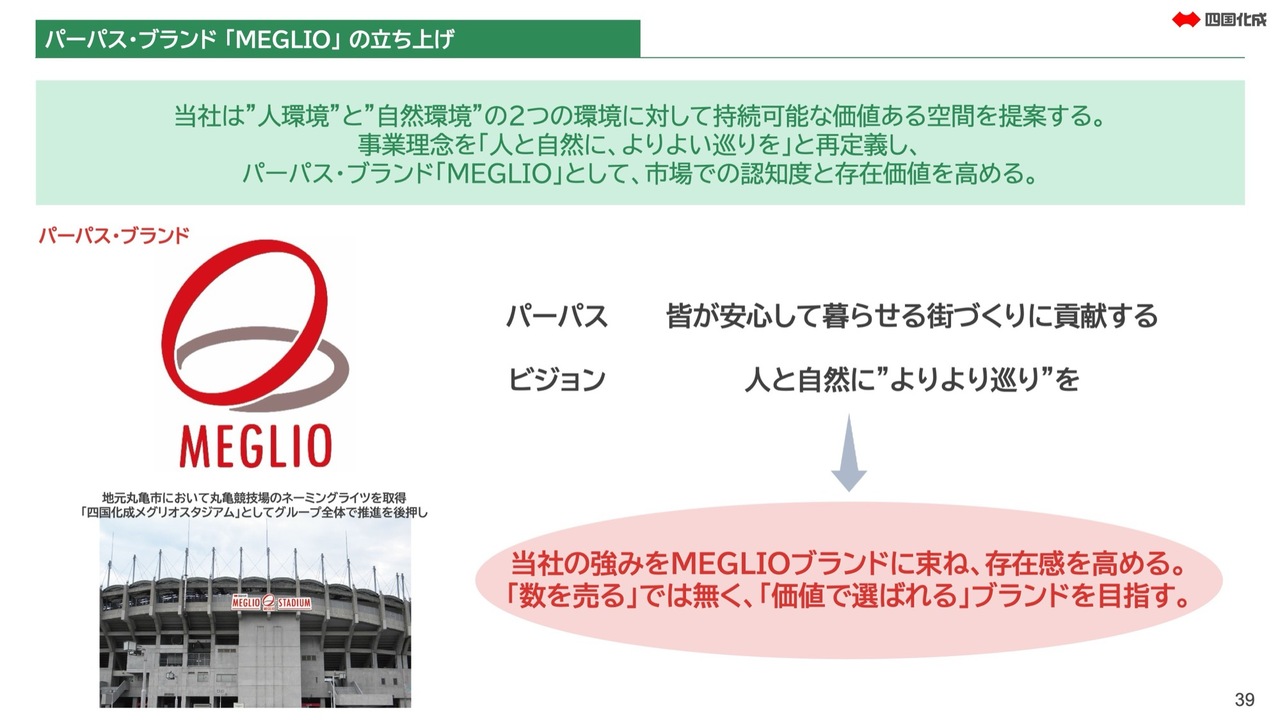

パーパス・ブランド「MEGLIO」の立ち上げ

そこで登場するのが、先ほどお話しした新しいパーパス・ブランド「MEGLIO」です。このブランドは1年前に立ち上げました。パーパスは「皆が安心して暮らせる街づくりに貢献する」、ビジョンは「人と自然に“よりよい巡り”を」です。

「MEGLIO」はイタリア語で「よりよい」を意味する単語です。このロゴマークは、「巡りのリングが立ち上がっていく姿」をイメージしています。「MEGLIO」というブランドを通じて、四国化成のエクステリアをユーザーさまへ、BtoBおよびBtoCに向けてPRしていく方針です。

このブランドを定着させるために、スライドの写真に示しているとおり、地元香川県にある3万人収容可能な県内で最大規模のスタジアムである香川県立丸亀競技場のネーミングライツを、今年1月に取得しました。「四国化成MEGLIOスタジアム」という名称で、これから一般の方にも広く周知を図りたいと考えています。

「MEGLIO」を起点とした事業戦略

「『MEGLIO』のイメージはわかったが、どういうことをするの?」という内容をスライドに記載しています。

先ほどお伝えした、当社が今後取り組むもの作りの方向性とリンクしています。災害に強い商品、長寿命化、空間価値向上、省力化、脱炭素、循環経済の中でわかりにくいものについて、いくつかご説明します。

「MEGLIO」を起点とした事業戦略「空間価値向上」

空間価値向上についてです。当社は塗り壁を扱うメーカーとして国内では数少ない存在となっています。かつては畳の和室に使われていた砂壁や聚楽壁といった製品を製造し、建材店を通じて材料を流通させるかたちで商売してきました。しかし正直にお伝えすると、これらの用途は徐々に限定的となり、斜陽化しています。

そこで当社は大きく方針を転換し、新たな商品をさまざまな素材を用いて開発しています。新築マンションのクロスをすべて塗り壁で仕上げたり、公団住宅のリノベーションで使用したり、非住宅分野のオフィス、商業施設、病院、学校などでも塗り壁を採用していただけるように取り組んでいます。

新規事業開発課を今年からスペースクリエイト課に名前を変え、専門の営業活動を行っています。この営業活動において必要なのは工事力です。当社が塗り壁の見本を持参してご説明しても、設計者や建築会社から「本当にこういうふうに仕上がるの?」といった声がよく挙がります。

そのような疑問にお応えするため、最近工事業者をグループ化しました。さまざまな設計現場に足を運び提案を行う中で、「この仕上がりを我々は責任を持って担保しましょう」という営業活動が必要になります。

そのため、関西のシー・エス・ピーという工事会社をグループ下に置き、そこを起点に関東や中京でも営業を拡大させていきます。

スライドに掲載している写真は、商業施設やオフィスです。左下は「パークレット」と呼ばれる本来は建物を建ててはいけない場所で、行政と協力し、空間作りを行いました。このような取り組みを着実に進めています。この取り組みは一昨年に開始し、昨年は2.6倍のお仕事をいただくようになりました。

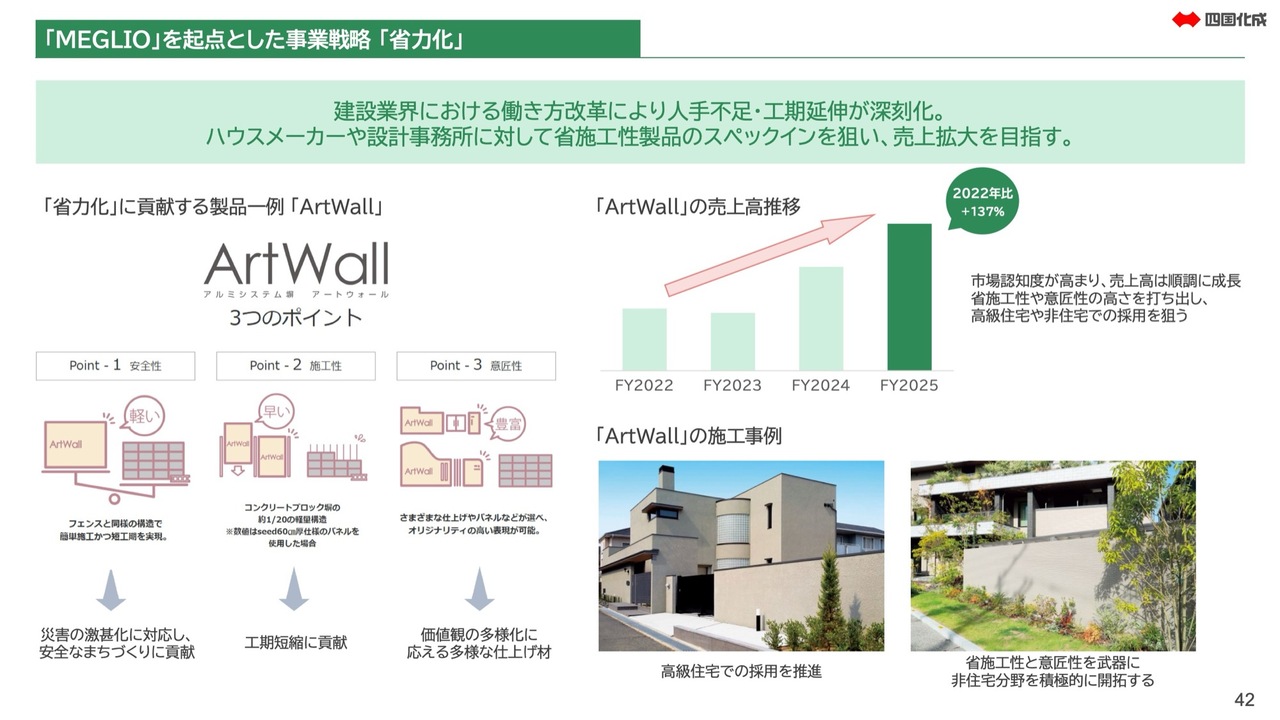

「MEGLIO」を起点とした事業戦略「省力化」

省力化についてです。当社には「ArtWall」という商品があります。これはアルミの骨組みにパネルを貼って作った外構の壁で、写真のようなかたちで使用します。通常はブロックを積むかRCで型を組んで仕上げますが、この商品では乾式塀で仕上げることが可能です。

特徴として、まず軽量である点が挙げられます。災害時にブロック塀が倒れ、人がけがをしたり、場合によっては亡くなるという事故が発生しています。この商品はそのような事態に対応することができます。

また、施工のスピードが非常に速いという点も特徴です。水を使用しないため、非常に短工期で施工が可能で、省力化に特化しているといえます。また、先ほどお話しした当社の塗材などさまざまな材料で仕上げることができるため、意匠性が高く、バリエーションが豊かです。

こちらも一昨年から営業を強化しており、今年の春にもバリエーションを増やすために追加の商品を出す予定です。ここ3年で売上が約1.3倍に増加しており、引き続き強化していく考えです。

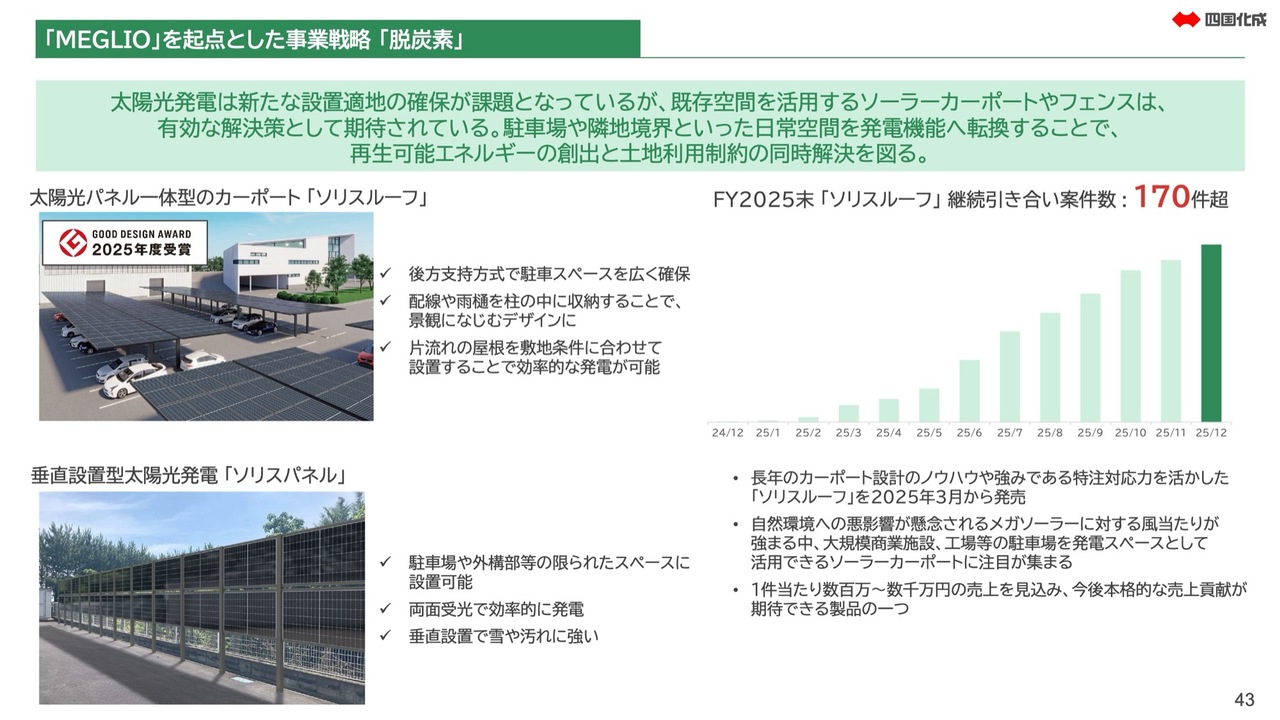

「MEGLIO」を起点とした事業戦略「脱炭素」

最後に、脱炭素についてです。スライド上段の写真は、駐車場にカーポートを設置したものです。屋根をソーラーパネルで構成することで、屋根と発電設備が一体化したカーポートになっています。昨年に「ソリスルーフ」という名称で発売し、グッドデザイン賞を受賞しました。

下段の写真はそれを垂直のパネルにしたものです。両面で発電する仕組みとなっており、面積当たりの発電効率が非常に高い設備です。

このような商品は、これまでは発電関連などの専門業者が対応していました。例えば、野外設置型の発電設備や屋根の上に設置するソーラーパネルは存在しますが、このようなカーポートに発電機能を加えた商品には、カーポートを製造するメーカーが必要です。さらに、柵も構造を作る必要があります。

これらは、エクステリアメーカーである当社が最も得意としている分野です。大規模なものは難しい場合もありますが、中・小規模の製品については、エクステリアメーカーとして当社がこれらのマーケットをカバーしていこうと考え、現在優先的に開発を進めています。

2025年の春にこのカーポートを発売し、すでに多くの引き合いをいただいています。現在170件の現場で商談が進行中です。小規模なものから大規模なものまでさまざまな案件があり、1件当たりの売上は数百万円から数千万円の規模となります。

現在この商品の営業活動を支える組織を整備し、多くの人員を配置しています。このように、特徴のある商品に特化した事業展開を進めていきたいと考えています。

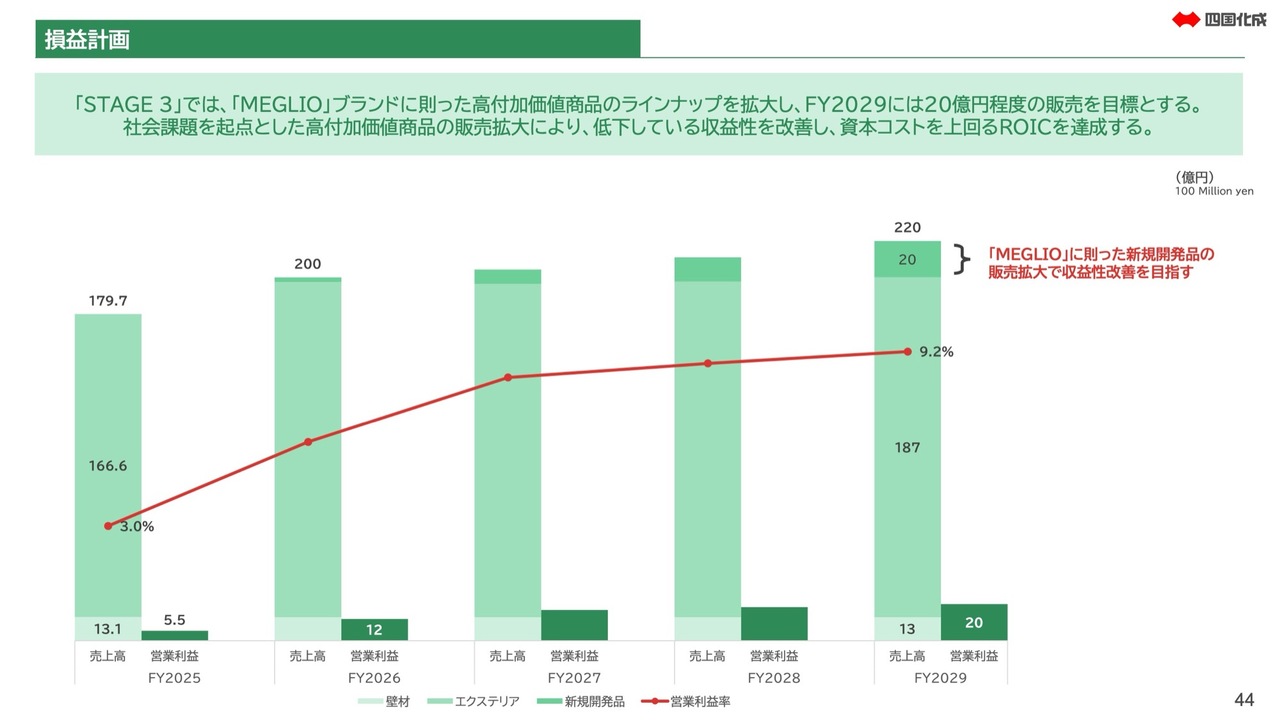

損益計画

売上計画です。現実的な数値として計画しています。既存マーケットは伸びないことを前提としており、生産数量は5パーセント程度減少すると考えています。

その上で、ターゲットを明確にした商品群に注力することで、スライドに示した損益計画を考えています。アルミ地金の高騰については、販売価格へしっかりと転嫁します。これらの改善により、営業利益率は元の水準に回復させたいと考えています。

また、住宅分野は縮小する一方で、当社は非住宅分野の商品の収益率が圧倒的に高いです。これは競合が少ないことも要因であり、収益性の高い分野でしっかりと事業を進めていくことが継続的な成長において重要と考えています。

大変駆け足になりましたが、このようなかたちで建材事業についてもしっかり取り組んでいますので、少しでもご理解いただければ幸いです。ありがとうございました。

渡邊:本日は当社グループの業績に加え、資本政策の考え方、そして「STAGE 3」の計画および建材事業の取り組みについてご説明しました。「STAGE 3」は、2030年以降の持続的な成長を見据え、化学品事業および建材事業の両事業をさらに進化させる体制作りの時期と位置づけています。

短期的な事業環境の変化に左右されることなく、中長期的な企業価値向上に向けて、着実に施策を実行していきます。引き続き、みなさまのご理解とご支援を賜りますよう、よろしくお願いします。

本日は誠にありがとうございました。

質疑応答:無機化成品、有機化成品、ファインケミカルの増収計画について

質問者:2029年に向けて、2025年比で有機化成品では85億円の増収を見込む一方、ファインケミカルは15億円しか増収が見込まれていません。昨年の実績と比較すると、ファインケミカルは非常に堅実な計画に見え

新着ログ

「化学」のログ