第130回 個人投資家向けIRセミナー 第1部

東亜建設工業、次期中計の投資計画額を500億円に拡充 10年後に売上高5,000億円、営業利益300億円を目指す

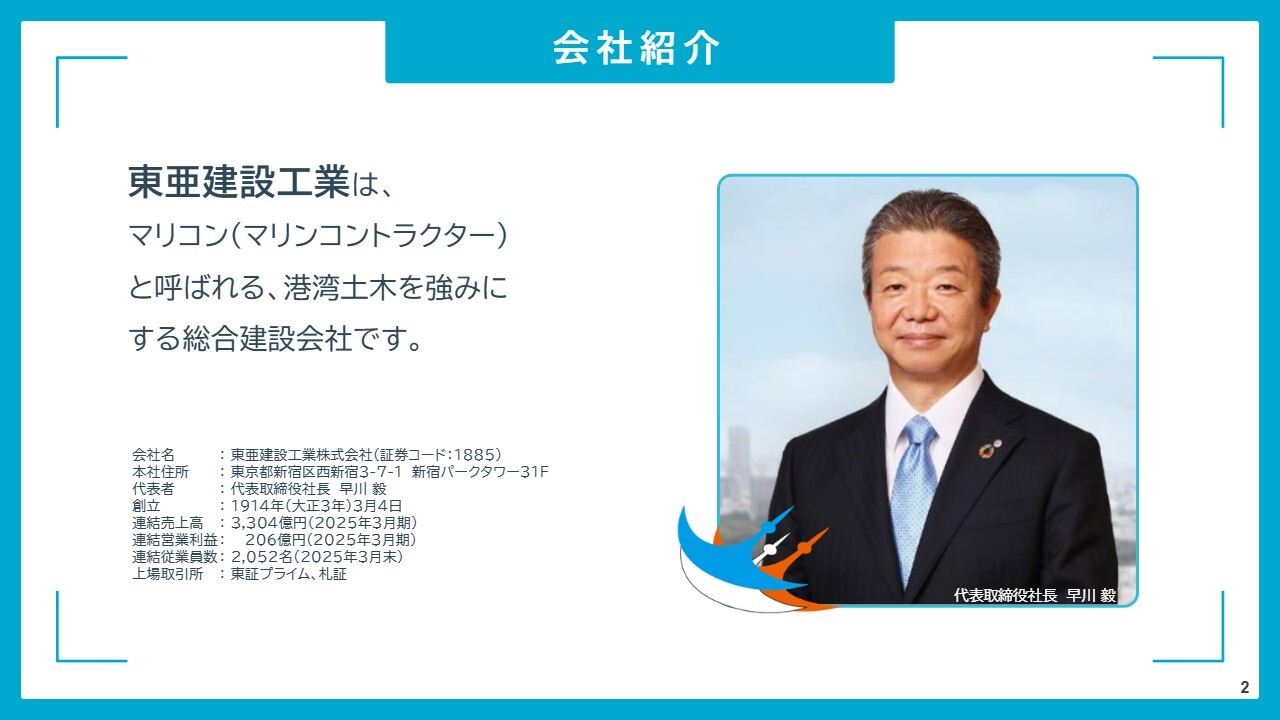

会社紹介

木村章氏(以下、木村):東亜建設工業株式会社、執行役員経営企画部長の木村です。本日は、当社の説明にお時間をいただきありがとうございます。当社がどのような会社であるかをご説明します。

はじめに、当社の概要についてお話しします。当社は、マリコン(マリンコントラクター)と呼ばれる、港湾土木を強みにする総合建設会社です。詳細については動画を用意していますので、まずはそちらをご覧ください。

(動画始まる)

「この100年、日本は大きく変わった。その象徴の1つが、東京湾だ。100年以上前に、港湾の近代化、ひいては日本経済の発展を目指した男がいた。東亜建設工業の創業者、浅野総一郎だ。訪れた欧米諸国で目を奪われたのは、巨大な船舶や港湾施設。

『日本経済の発展のために、今、港湾を近代化しなければ』

帰国後、幾多の困難を乗り越え、安田善次郎、渋沢栄一らとともに、鶴見・川崎の埋立事業を実現させた。

『港湾から日本を豊かに』

その夢を実現し、日本経済の発展に寄与したこの埋立事業が、私たち東亜建設工業の礎となった。そして現在、私たちは高い技術と人材という礎によって、ESG経営を実践。今、この時の行動一つひとつを大切に積み重ねながら、新たな価値を創造し続けています。

社会を支え、人と世界を繋ぎ、未来を創るために。創業者、浅野総一郎が100年前の今に向き合い、実現させた壮大な夢。次は、私たちの番だ。これからの10年後、20年後、100年後を見据えて。

『私たちの今が、社会の未来を創る』東亜建設工業」

(動画終わる)

事業紹介

木村:動画でも説明がありましたが、当社は東京湾の埋立事業から始まりました。主に土木関係の埋立開発を中心とし、その後、国内の土木関連事業として港湾や空港といった分野を軸に発展してきました。

また、海外事業にも参画し、当初は主に土木分野で展開していました。その後、1973年に建築系の会社を合併し、国内建築事業にも取り組んできました。

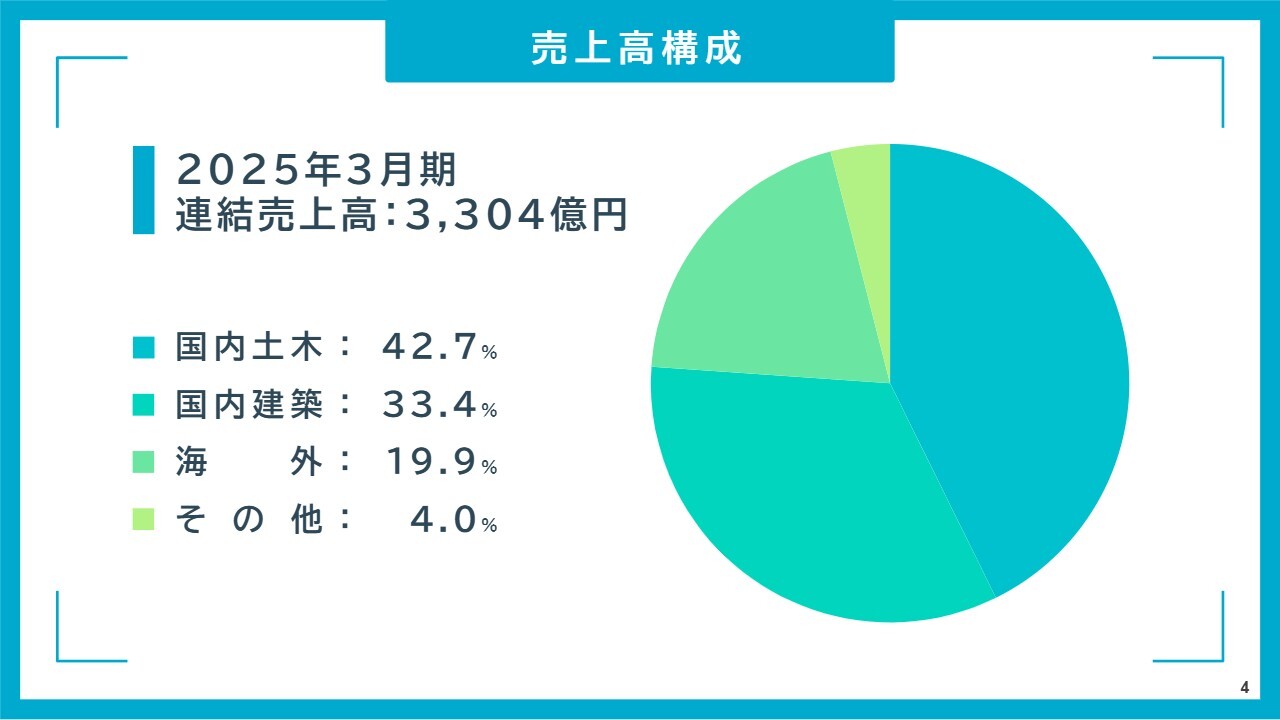

売上高構成

木村:売上高は、国内土木事業が約4割、国内建築事業が約3割、海外事業が約2割という構成です。前期末の売上高は3,304億円でした。

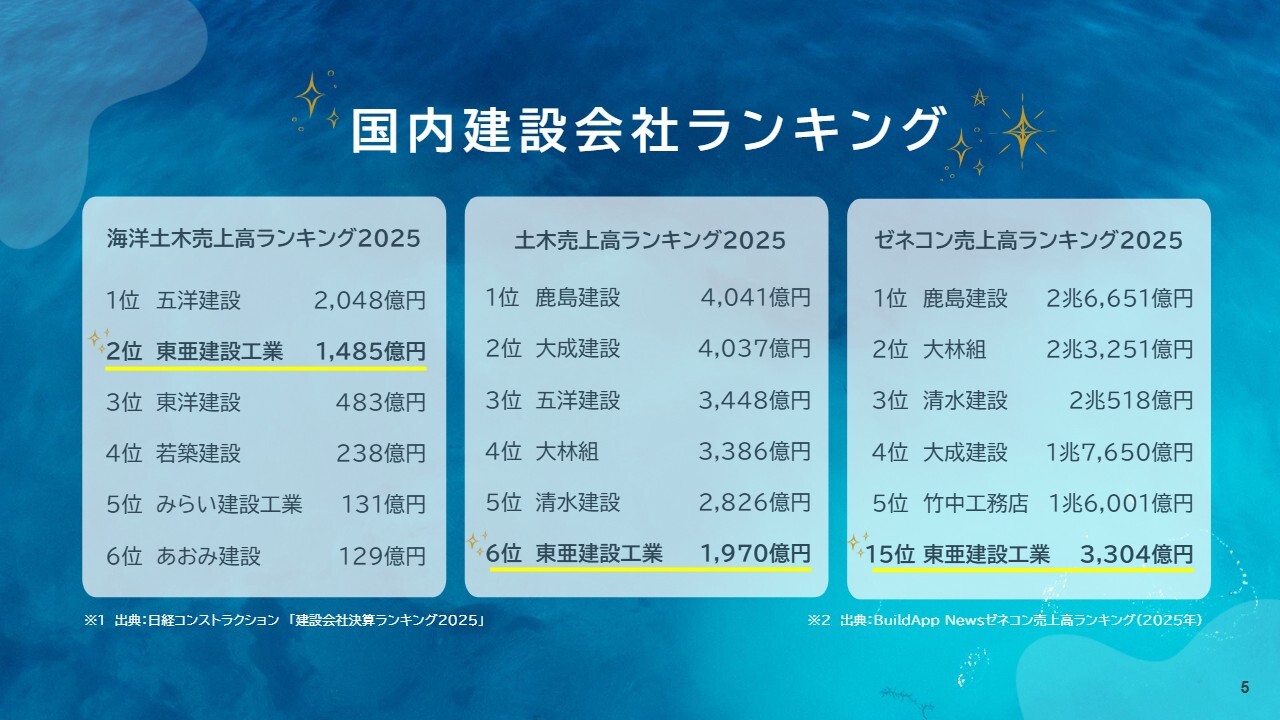

国内建設会社ランキング

木村:国内建設会社の売上高ランキングです。海洋土木分野では、当社は五洋建設に次ぐ2位の1,485億円です。土木全体に絞ると6位で1,970億円、ゼネコン全体では15位で3,304億円となっています。

かつては30位前後だった時期もありましたが、建築部門が伸びたことにより大きく成長しています。基本的には、土木分野が当社の強みです。

国内土木事業の強み

木村:各セグメントの強みについてご説明します。国内土木事業は、とりわけ「海」において強みを持っています。特に専門性の高さを武器としており、スライドの写真にあるような大型の作業船を自社で保有し、特殊な海において強みを発揮しています。

1UP投資部屋Ken氏(以下、Ken):さっそく質問します。御社は海洋土木分野で第2位ということで、建設関連銘柄が上がっている中で大きな注目を集めていると思います。受注が増えた際に、作業船の数や施工能力は足りているのかを教えてください。

木村:スライドに掲載しているような大型の作業船は、特殊な工事のボリュームのあるところで用いられており、ニーズはほぼ同じではないかと思っています。国内では、五洋建設、東洋建設、若築建設、当社などが保有している部分で国内需要を満たせる規模と考えています。

一方、海という特殊なエリアでは波浪条件など固有の課題があり、これをきちんと施工に反映させる必要があります。当社は、そのような強みを持っているマネジメントする立場の職員を多く抱えています。

人材の確保と育成に力を入れ、特殊なエリアのスペシャリストを育てることで、この事業領域における強みを維持しています。したがって、どちらかというとボトルネックである人材の増強を続けながら事業領域を拡大し、成長を図っているところです。

国内建築事業の強み

木村:国内建築事業の強みについてご説明します。当社はもともと臨海部からスタートした会社であり、建築事業も臨海部から始めました。当初は臨海部の冷凍・冷蔵倉庫を起点に実績を積み上げ、特に冷蔵倉庫はトップクラスの施工実績を持っています。

また、近年では倉庫の大型化が進む中で、3年ほど前までは数十億円規模の工事が中心でしたが、現在では数百億円規模の工事も手掛けられるようになりました。このトレンドに乗り、生産性が飛躍的に向上したことで、売上規模の拡大につながっています。

特に強みとなっているのが、独自の構法や防熱耐火パネルなどの差別化できる技術を持っている点です。

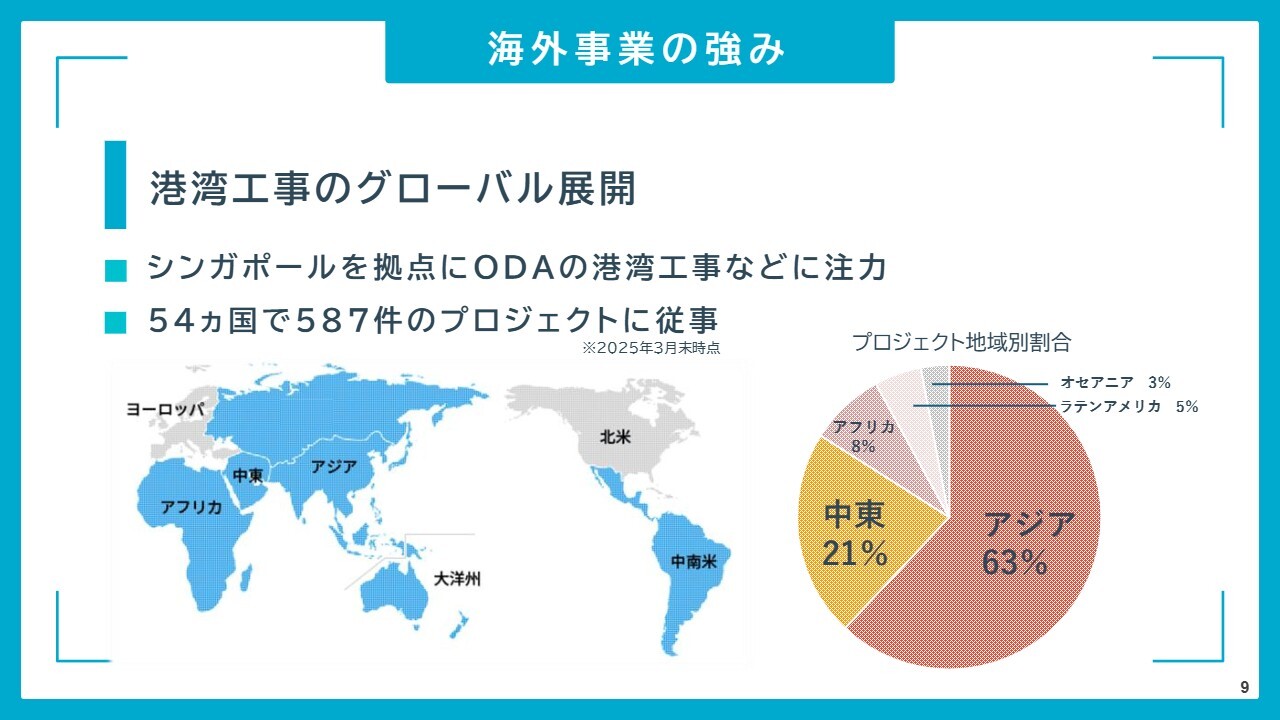

海外事業の強み

木村:海外事業についてご説明します。海外事業では、シンガポールという1つの拠点を武器に安定的な工事量を確保しているだけでなく、ODAを中心に54ヶ国で587件のプロジェクトに従事しています。

そのため、さまざまな地域の状況を把握できることから、カントリーリスクをしっかりと把握しつつ事業を展開できる点が当社の強みだと考えています。

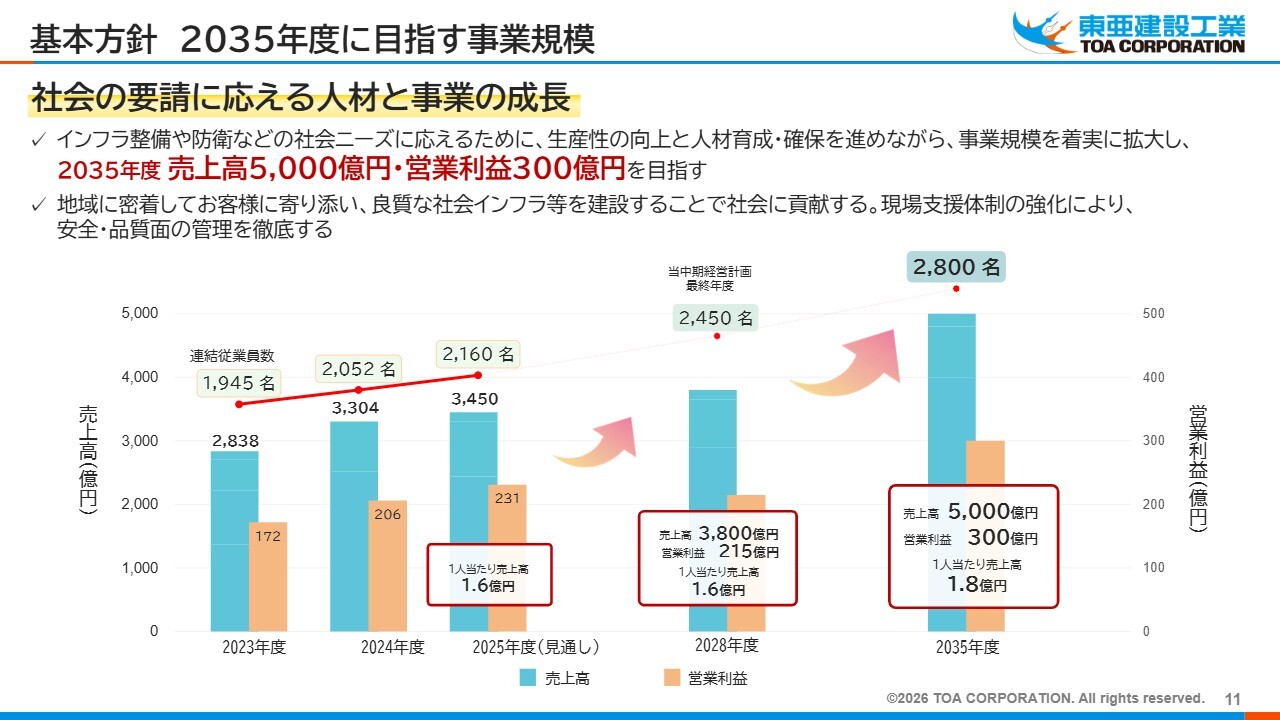

基本方針 2035年度に目指す事業規模

木村:来年度からスタートする中期経営計画の概要についてご説明します。まず、基本方針についてです。当社は、2020年度頃は売上高が1,800億円規模しかない会社でした。しかし、2023年度は2,838億円、2024年度は3,304億円、2025年度は3,450億円と着実に売上高を伸ばしています。

この成長を支えているのが、先ほどお話しした「人」です。連結従業員数は毎年約100名ずつ増加しており、2023年度の1,945名から2025年度は2,160名へと大幅に増加しています。このような好調な事業環境が背景となり、大きく成長しています。

次期中期経営計画では、2035年度、すなわち10年後に目指すべき姿を想定しています。インフラ整備や防衛などの社会ニーズが旺盛な状況下で、生産性向上だけでなく、人員の増強と育成を進め、従業員数を2,800名に増やします。

これにより、売上高5,000億円、営業利益300億円に拡大することを目指しています。

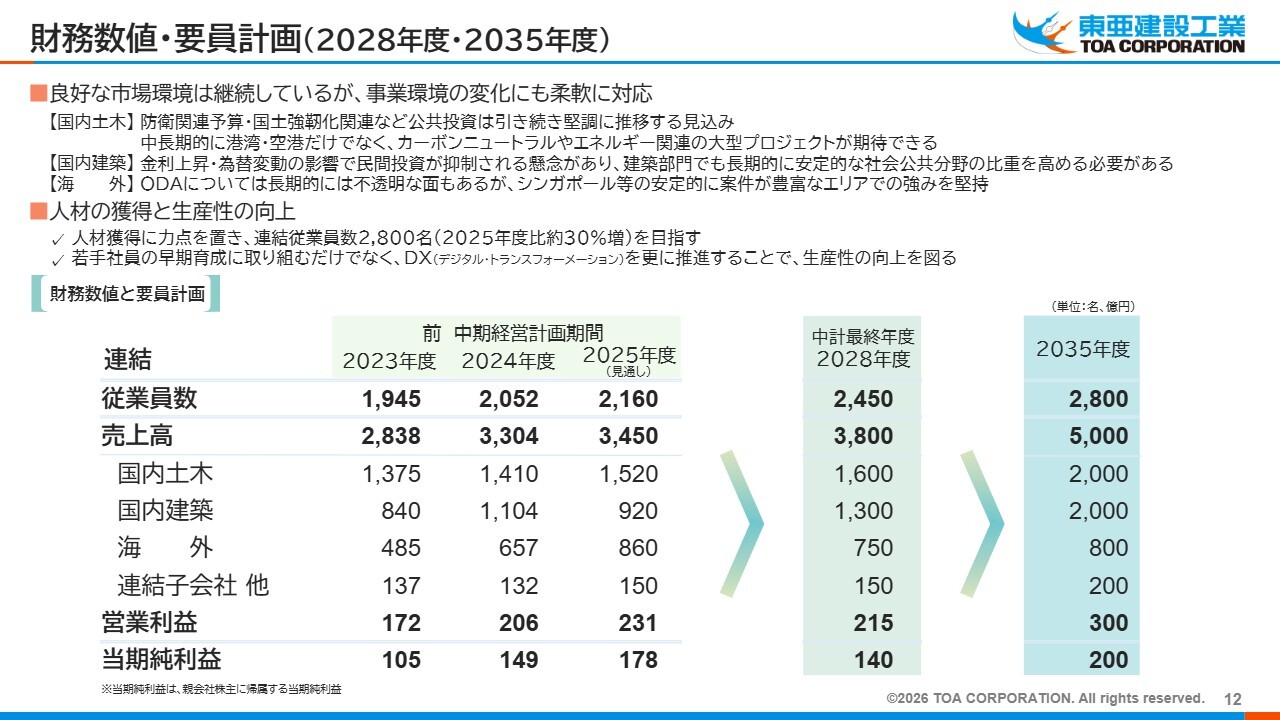

財務数値・要員計画(2028年度・2035年度)

木村:財務数値についてご説明します。良好な市場環境が継続しているという点については、後ほど別のスライドでお話しします。

2035年度の売上高5,000億円の内訳については、現在主力となっている国内土木事業を2,000億円に伸ばすだけでなく、国内建築事業も現在の約920億円から2,000億円へ倍増以上に拡大していきたいと考えています。

海外事業については、現状のかなり高い水準を維持することで800億円を目標とし、全体として5,000億円の規模を目指す方針です。

そのマイルストーンとして、2028年度には国内土木事業で1,600億円、国内建築事業で1,300億円、海外事業で750億円の売上高を目指し、トータルで3,800億円規模を達成したいと考えています。

そのためには、人員の増加だけでなく、若手社員の早期育成に取り組むとともに、DXをさらに推進して生産性の向上を図っていきます。

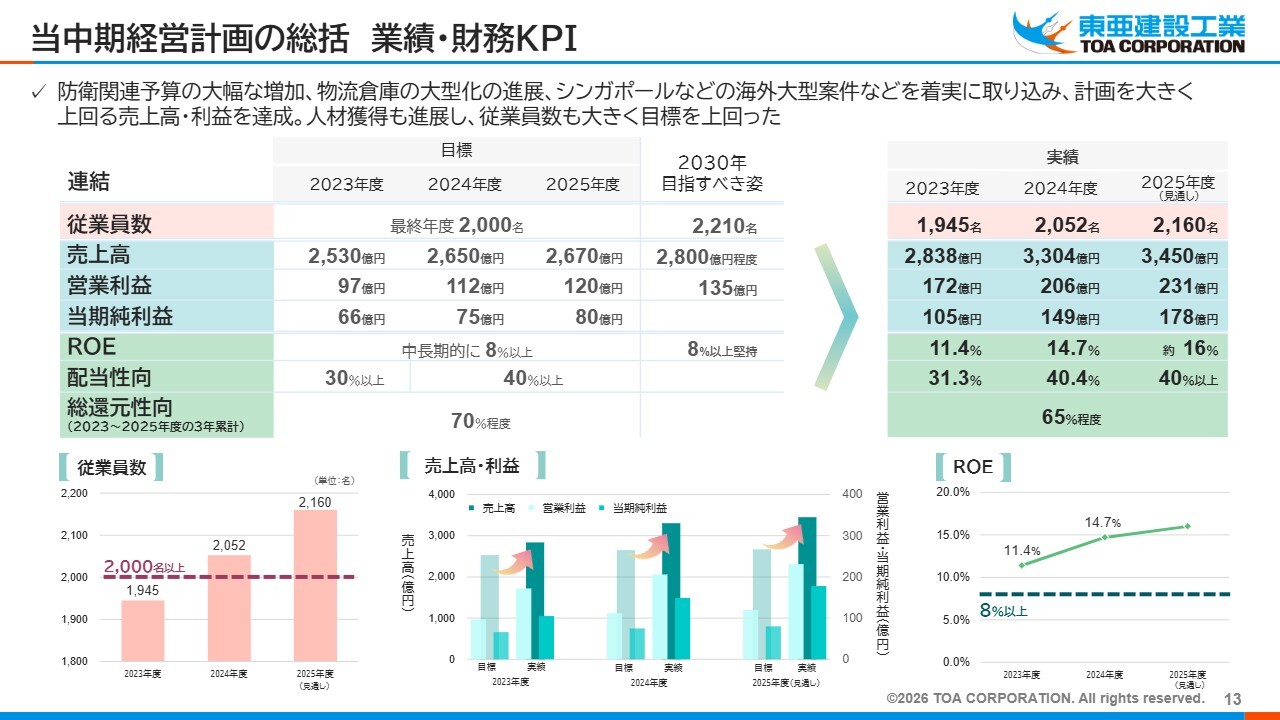

当中期経営計画の総括 業績・財務KPI

木村:2023年度から2025年度までの現中期経営計画の総括です。当初、連結従業員数の目標として、2025年度に2,000名を設定していました。採用を拡大した結果、スライド右側の実績に示しているとおり、現在の連結従業員数は2,160名となる見込みです。

売上規模については、当初は2,670億円規模を見込んでいましたが、3,450億円となる見通しです。詳細については後ほどご説明します。

このような売上規模の拡大により、当初2025年度に80億円と想定していた当期純利益は、178億円と大きく伸ばすことができました。

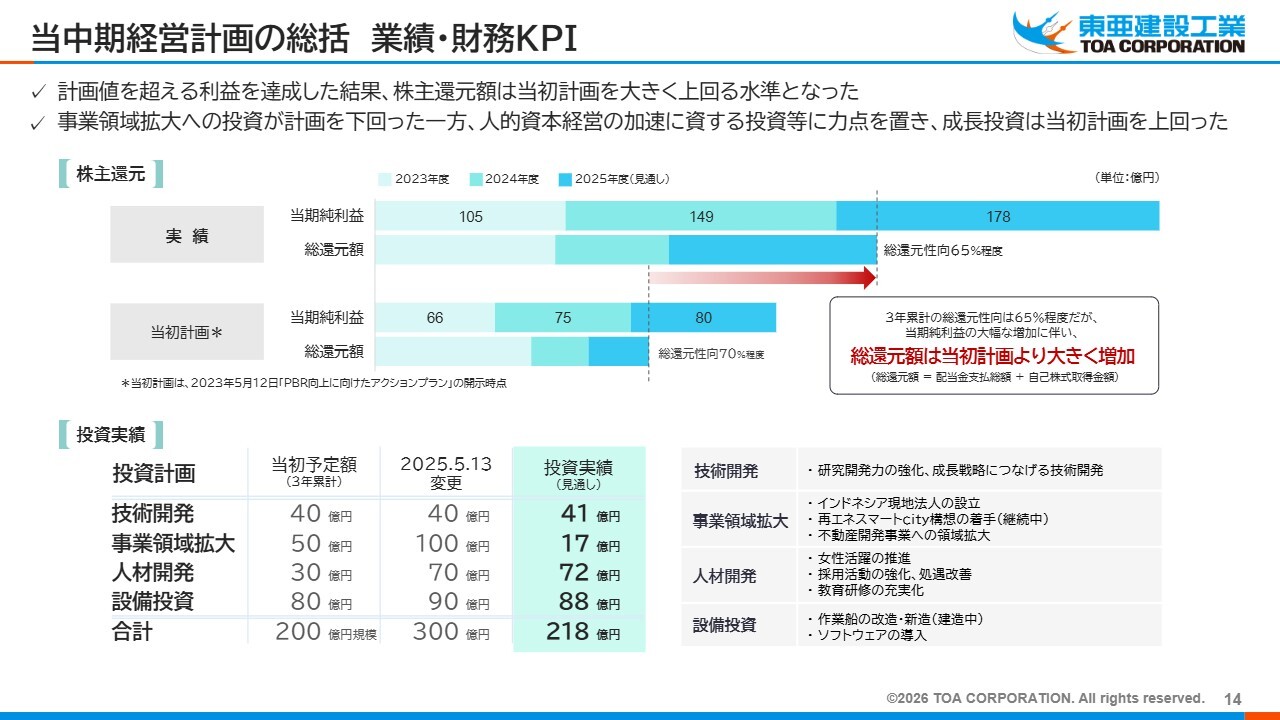

当中期経営計画の総括 業績・財務KPI

木村:計画を超える利益を達成した結果、株主還元額は当初計画を大きく上回る水準となっています。

当初の計画では、当期純利益は2023年度で66億円、2024年度で75億円、2025年度で80億円を見込み、総還元性向を約70パーセントと設定し、総還元額は約150億円と想定していました。

実績としては、2023年度で105億円、2024年度で149億円、2025年度で178億円と、利益を大きく伸ばしています。これに伴い株主還元を増やした結果、約280億円の総還元が見込まれています。

結果として、総還元額は当初計画の倍には至らないものの、それに近い金額まで大幅に増加させることができました。

投資については、当初の予定では200億円規模を計画していましたが、人材開発関連で計画していた30億円を70億円程度まで拡大することができました。一方で、事業領域拡大に関しては、M&Aなどでいくつか小型案件を予定していましたが、リスクの観点から実行が難しいこともあり、結果として投資額は17億円となっています。ただし、基本的には当初の投資計画に見合う内容で進められたと考えています。

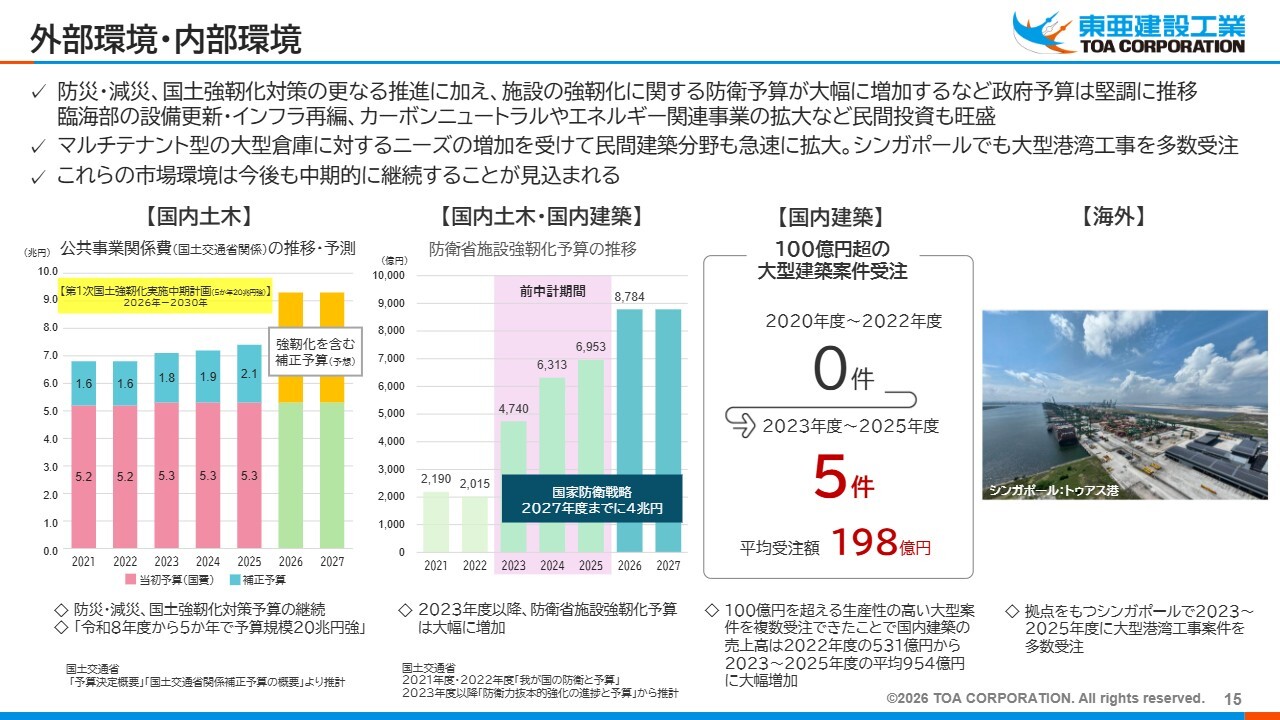

外部環境・内部環境

木村:外部環境・内部環境についてご説明します。1つの大きなベースとなっているのが、防災・減災や国土強靱化対策がさらに強化されてきていることです。

今年度までの国土強靱化については、5年間で約15兆円という計画でしたが、現在発表されている「第1次国土強靱化実施中期計画」においては、2026年から2030年の5ヶ年で20兆円を超える予算規模になると見込まれています。

したがって、補正予算なども含めると、今後もかなりの増加が見込まれると考えています。

また、国内土木事業・国内建築事業の両方に関わるテーマとして、防衛省の施設強靱化予算が急速に拡大しています。2021年、2022年はおおよそ2,000億円規模でしたが、毎年約2,000億円ずつ伸び、現在は8,784億円が来年度予算として見込まれています。

こうした状況下で、国内土木事業の売上に大きく貢献するだけでなく、国内建築事業の受注についても、一定の期待ができるかたちで現実化しています。

その他にも、スライド上部に記載しているとおり、国内土木事業に関しては、臨海部の設備更新・インフラ再編、カーボンニュートラルやエネルギー関連事業の拡大といった分野で民間投資が旺盛であり、好調なマーケットが続いていると考えています。

また、マルチテナント型の大型倉庫に対するニーズが増加しています。2020年度から2022年度までは、当社において100億円を超える大型の建築案件はありませんでした。

しかし、2023年度から2025年度にかけて100億円を超える生産性の高い大型案件を5件受注しており、平均受注額は198億円となっています。2022年度の国内建築事業の売上高は531億円でしたが、2023年度から2025年度の平均売上高は950億円を超える見込みで、これらの案件が大きく寄与しています。

シンガポールにおいても、昨年度は3件の数百億円規模の大型案件など、大型港湾工事を多数受注することができました。このような市場環境は、今後も中期的に継続すると見込んでいます。

Ken:今のお話と関連がありますが、全体感として今後どのように市場が広がっていくと考えていますか?

木村:国内土木事業については、スライドに挙げているもの以外にも、交通インフラ整備といった比較的大規模なプロジェクトが一定程度あると考えています。現在、阪神高速湾岸線では六甲アイランドを通って西のほうへ延伸する工事が進められています。このようなプロジェクトに当社も携わっています。

今後の中長期的な展望としては、例えば千葉の京葉道路が湾岸道路に接続する可能性や、下関と北九州を結ぶ高速道路に新たな道路橋を建設する計画もあります。また、さらに先の話になりますが、羽田空港についても、インバウンド需要の増加などが影響するため確定的なものではありませんが、もう1本滑走路を増設する可能性もあります。

このように、国内土木事業は防衛関連に限らず、空港や交通インフラ整備といった分野でも大きく貢献していくと考えています。

国内建築事業においては、施設強靱化に関連する内容の多くが実際には建築工事であり、その分野が今後かなり大きく成長するのではないかと期待しています。

シンガポールについても、引き続き港湾整備に多額の投資が行われると予想しており、このようなところが軸となってくると考えています。

Ken:先ほど倉庫の大型化に関するお話がありましたが、1案件あたりの金額がかなり大きいと思っています。金利を含めた市場環境の変化に対応可能なのかについて教えてください。

木村:2026年度から2028年度の中期経営計画期間中に行う大型のマルチテナント型倉庫の案件は、ほぼ確定しています。ただし、その後の案件については、金利上昇が継続する場合、不透明な部分があると考えています。

マルチテナント型の大型倉庫は、事業者やファンドが資金を調達します。大型倉庫を建設した上で、テナントを募集していくというビジネスモデルです。このモデルでは、資金調達環境が変化すると、長期的にやや不透明な部分があります。

一方で、冷蔵倉庫については、当社が専業の物流倉庫業者から直接依頼を受けるもので、高度成長期に建設された倉庫を建て直す需要が引き続き存在しています。したがって、こうした需要は今後も継続すると考えています。

また、防衛関連においても今後大きな需要が続くと見込まれる中で、多様化するニーズに対応し、不透明な部分を補完していく方針です。

当社としては、マルチテナント型の大型倉庫が不調に陥った場合でも、それが当社全体に大きく影響を与えることはないと考えています。多様化するニーズを吸収しつつ、一本足打法にならないかたちで事業を進めていくことで、環境の変化に対応可能だと考えています。

Ken:倉庫の大型化の背景について、今お話があったように、ファンドで資金を集めるというスキームが確かに増えていると思います。そのようなスキーム以外に、大きな倉庫を1つ建設することは、物流面で何か利点があるのでしょうか?

木村:先ほど少し触れましたが、高度成長期の頃は中型や小型の倉庫をテナントごとに保有していました。現在は建て替えの時期を迎えており、さらに大型化することで、ランニングコストなどを考慮すると効率的で有利だと考える方が多いようです。これが背景にあると考えています。

Ken:次に、シンガポールについておうかがいします。大型案件を多数受注しているというお話があったと思います。この事業規模や今後の領域拡大について教えてください。

木村:シンガポールでは、スライドに記載しているトゥアス港のように、今後20年ほどかけてさらに評価していく中で、毎年数百億円規模の案件が発生する可能性があると考えています。

したがって、こうした数百億円規模の案件をいくつか受注していくことが、当社にとって1つの柱になると考えています。

領域拡大については、海外では現在、土木分野に偏重している側面があります。しかし、特に拠点を構えているシンガポールでは建築分野を伸ばしやすく、東南アジア諸国の建築案件を拡大する土台としても期待しています。

このように、海外事業の拡大においては、建築分野を中心に一定の規模を確保していく方針です。現在インドネシアに現地法人を設立していますが、他の国でも建築分野の拡大のため、現地法人を設立することを検討しています。これらを含め、シンガポールを1つの軸にしながら建築分野を伸ばしていくことを目指していきます。

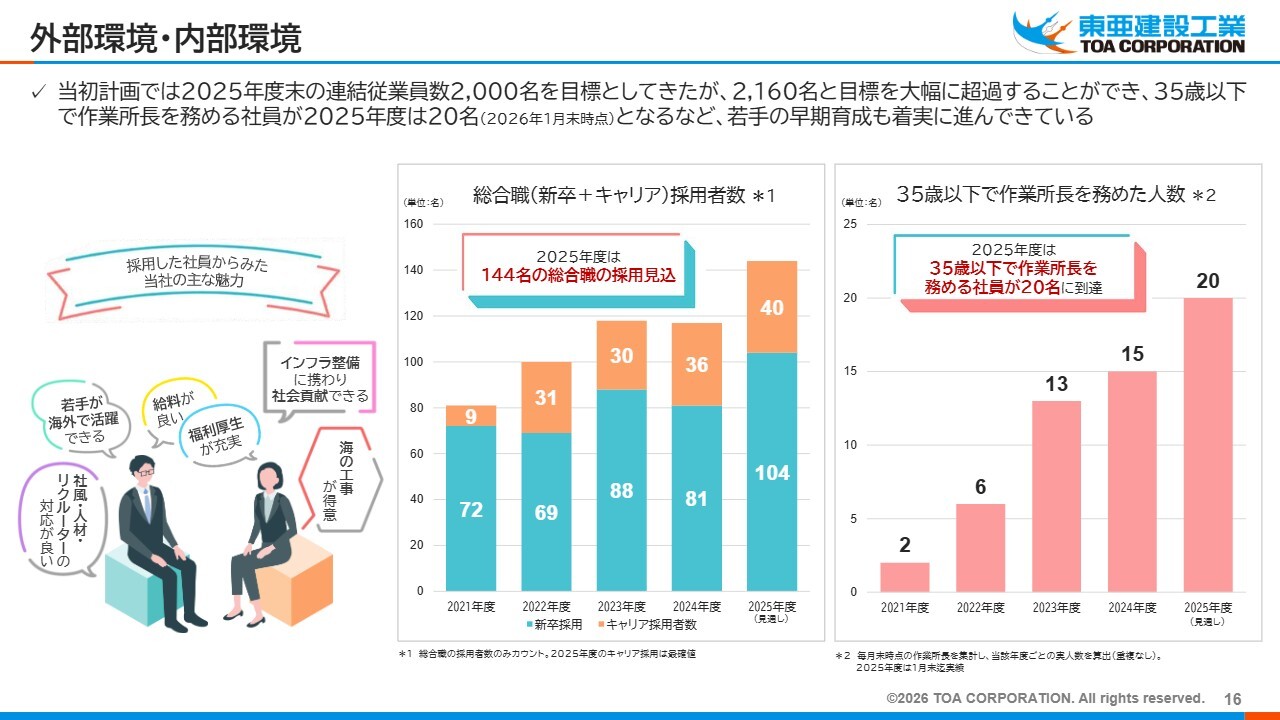

外部環境・内部環境

木村:外部環境・内部環境についてです。先ほどからお伝えしているとおり、人材は非常に重要な要素だと考えています。採用者数は大きく伸びており、今年度の見通しでは総合職を144名採用する見込みです。

その要因としては、スライド左側に記載しているとおり、「海の工事が得意」「インフラ整備に携わり社会貢献できる」「福利厚生が充実」「給料が良い」などの要素が挙げられます。また、「若手が海外で活躍できる」ことや当社の社風に納得して入社してくださる方が増加しています。

ただ人を採用するだけではなく、育成も重要な要素です。35歳以下で作業所長を務める社員数が徐々に増えており、今年度は1月時点で20名が作業所長を務めています。このように、人を増やすだけでなく、早期育成にも取り組みながら規模の拡大を図っていきたいと考えています。

Ken:人材戦略についてお聞きします。先ほど「人材採用はどちらかというとボトルネックになるかもしれない」というお話がありました。全体的な考え方や戦略について教えてください。

木村:採用については、当社独自の取り組みはお伝えできない部分もありますが、当社としてはまず認知度を高めつつ、当社の魅力に気づいていただける方を増やしていく必要があります。

したがって、PR活動を強化して認知度を向上させ、当社に応募してくださる方を増やすとともに、魅力を理解して入社していただくことが一番の基本戦略だと思っています。

Ken:海洋土木などを手掛けていないゼネコンの場合、就活生にとってわかりづらい部分もあると思いますが、御社は上場企業で海洋土木を手掛けているということで、「海洋土木に携わりたい」と考えて入社してくる方も多いのでしょうか?

木村:「海の工事が得意」とスライドにも記載していますが、そのような切り口に興味を持ち、入社してくださる方もいらっしゃいます。

ただし、建築部門などを志望する方にも興味を持っていただけるという意味では、社会貢献ができること、福利厚生や給料が良いといったことを知っていただければ、選択肢に入ってくるかと思っています。

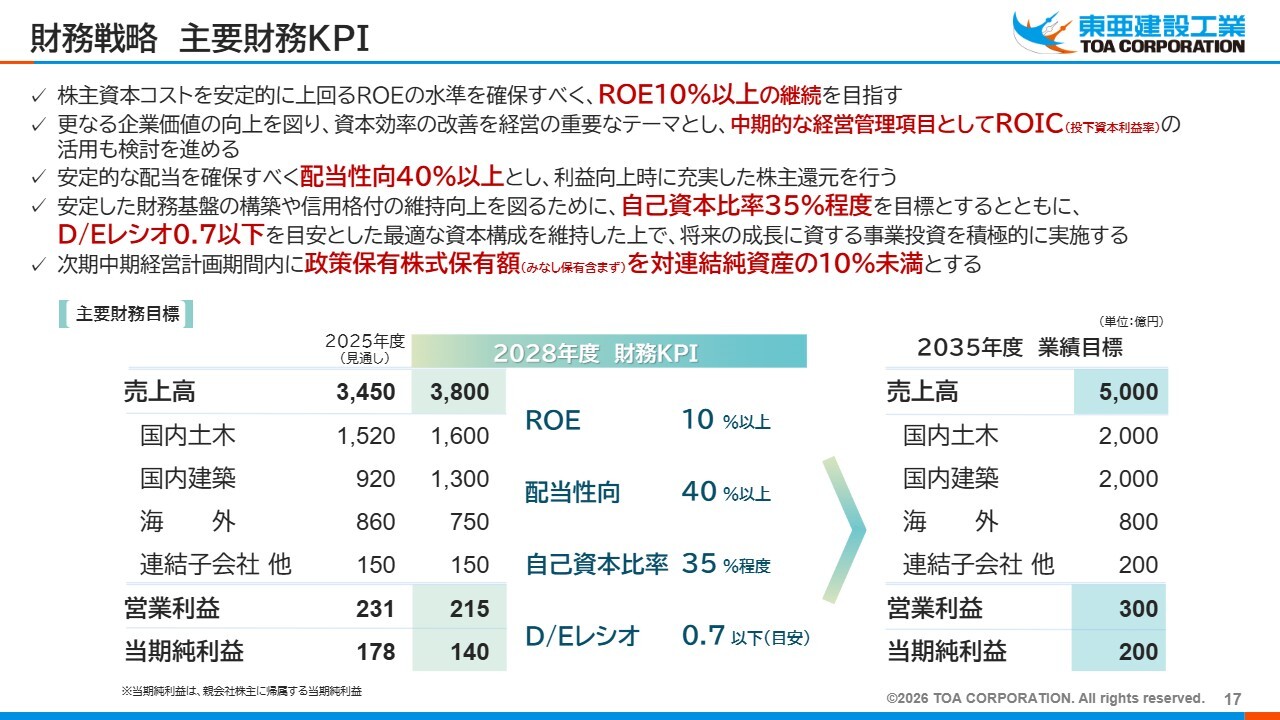

財務戦略 主要財務KPI

木村:2026年度から2028年度の主要財務KPIについてご説明します。当社は事業規模を拡大する中で、現在苦手とする分野であっても領域を広げるために取り組んでいきます。

ただし、株主のみなさまの期待に応えるため、株主資本コストを安定的に上回るROEを確保しながら成長していきたいと考えています。具体的には、ROE10パーセント以上の継続を目標として掲げ、株主のみなさまの期待に応えるとともに領域拡大を図ることが基本的な方針です。

また、安定的な配当を確保するため、配当性向を40パーセント以上とし、利益が向上した際には充実した株主還元を行いたいと考えています。

自己資本比率は35パーセント程度を目安とし、厚すぎず薄すぎない適切な水準を保ちたいと考えています。D/Eレシオは0.7以下を目安とし、最適な資本構成を維持しつつ、将来の成長に資する事業投資を積極的に実施する方針です。

さらに、本来的には2025年度までに、政策保有株式の保有額を対連結純資産の10パーセント未満としたいと考えていました。現在、アメリカとイランとの戦争の影響で若干の低下が見られるものの、想定よりも株価の水準がやや高く推移しているため、引き続き政策保有株式の縮減を目指しています。

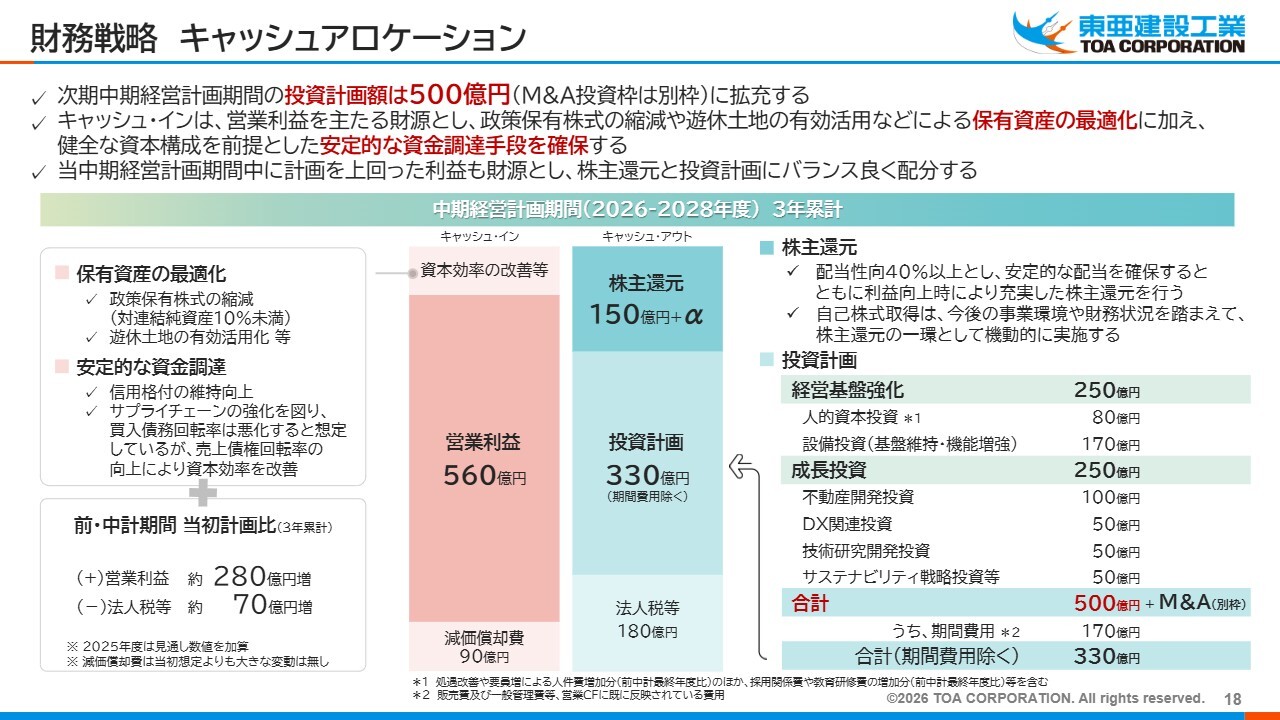

財務戦略 キャッシュアロケーション

木村:キャッシュアロケーションについてご説明します。次期中期経営計画では、期間費用170億円を含む投資計画額は500億円と設定しています。現中期経営計画では300億円としているため、今後は投資を増やしていきたいと考えています。

キャッシュ・インは営業利益を主な財源としつつ、政策保有株式の縮減や遊休土地の有効活用、健全な資本構成を前提とした安定的な資金調達手段を確保することで増加を図ります。キャッシュ・アウトについては、当中期経営計画期間中に計画を上回った利益も財源とし、株主還元と投資計画にバランスよく配分していきたいと考えています。

Ken:株主還元に非常に積極的だと思います。その考え方や、社内でどのような議論が行われているのかについて教えていただけますか?

木村:当社としては、2023年度から2025年度の中期経営計画において、まずは1株当たり利益(EPS)を引き上げることを重視しています。EPSを向上させるため、自己株式の取得を先行させ、それにより配当性向を上げる効果を高めていきたいと考えていました。

その中で、EPSについては課題をある程度クリアできていると考えています。どちらかというと長期保有株主に配当で報いることを重視し、配当に注力していく考えです。

ただし、自己株式の取得を完全にやめるわけではありません。今後の事業環境や財務状況、あるいは株価があまりにも低くなった場合など、さまざまな要因を総合的に勘案しつつ、機動的に実施する予定です。

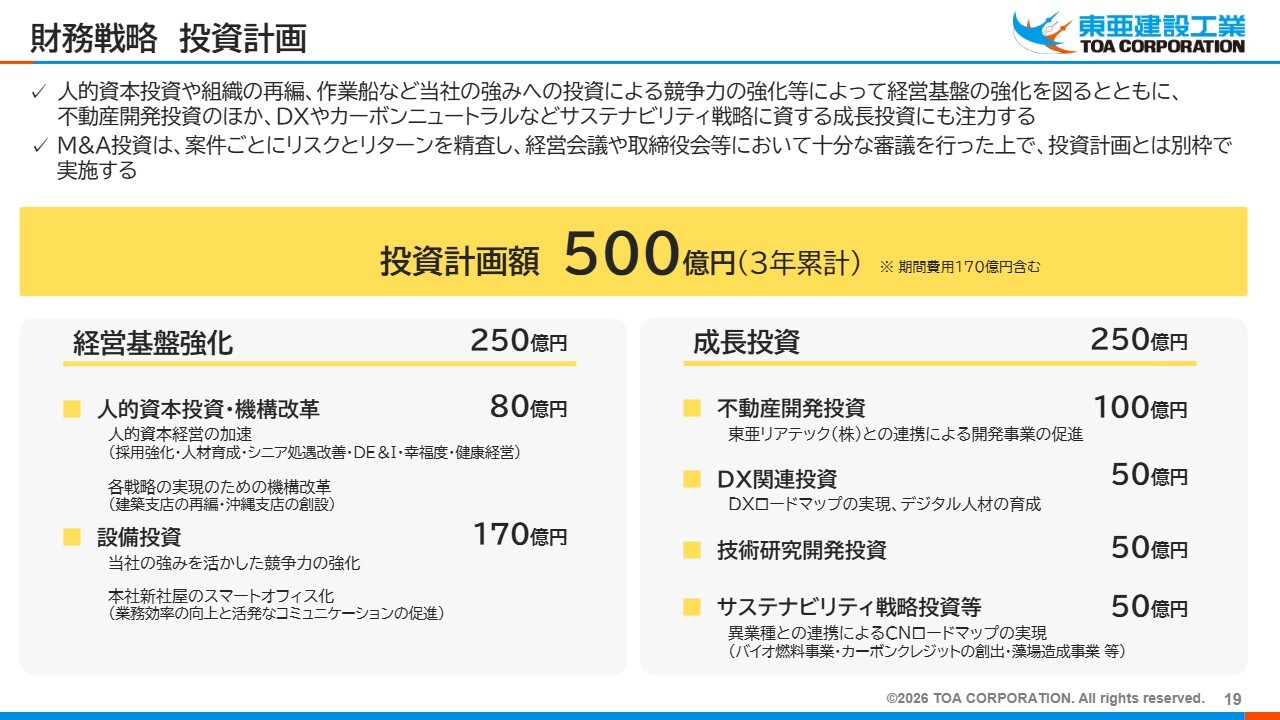

財務戦略 投資計画

木村:投資計画500億円の内訳についてご説明します。経営基盤の強化として、人的資本への投資や機構改革に80億円を充てる予定です。

また、当社の強みを活かすため、作業船などの設備投資を今後少しずつ増やしていくことに加え、本社新社屋への移転によるスマートオフィス化で170億円を予定しています。これにより、経営基盤の強化で250億円を見込んでいます。

さらに成長投資として、不動産開発投資、デジタル分野への投資、研究開発投資、サステナビリティ関連の戦略投資を合わせて250億円を計画しています。これらを含めて合計500億円の投資を行う予定です。

M&Aについては、案件ごとにリスクとリターンを精査した上で、経営会議や取締役会等で十分な審議を行い、投資計画とは別枠で実施する方針です。

Ken:今お話があった成長投資について、全体的な方針や考え方をあらためてお聞きしてもよろしいでしょうか?

木村:金額的に最も多いのは設備投資です。作業船は、やはり当社にとって武器になります。数十億円規模のものをいくつか実施し、市場に対して優位性を持って戦えるようにしていくことが1つです。

その他にも、建築部門では請負工事で利益を上げるだけでなく、その上流に位置する不動産開発段階でも利益を上げる取り組みや、生産性を向上させるためのデジタル化をさらに進展させる必要があります。そのような分野を強化していきたいと考えています。

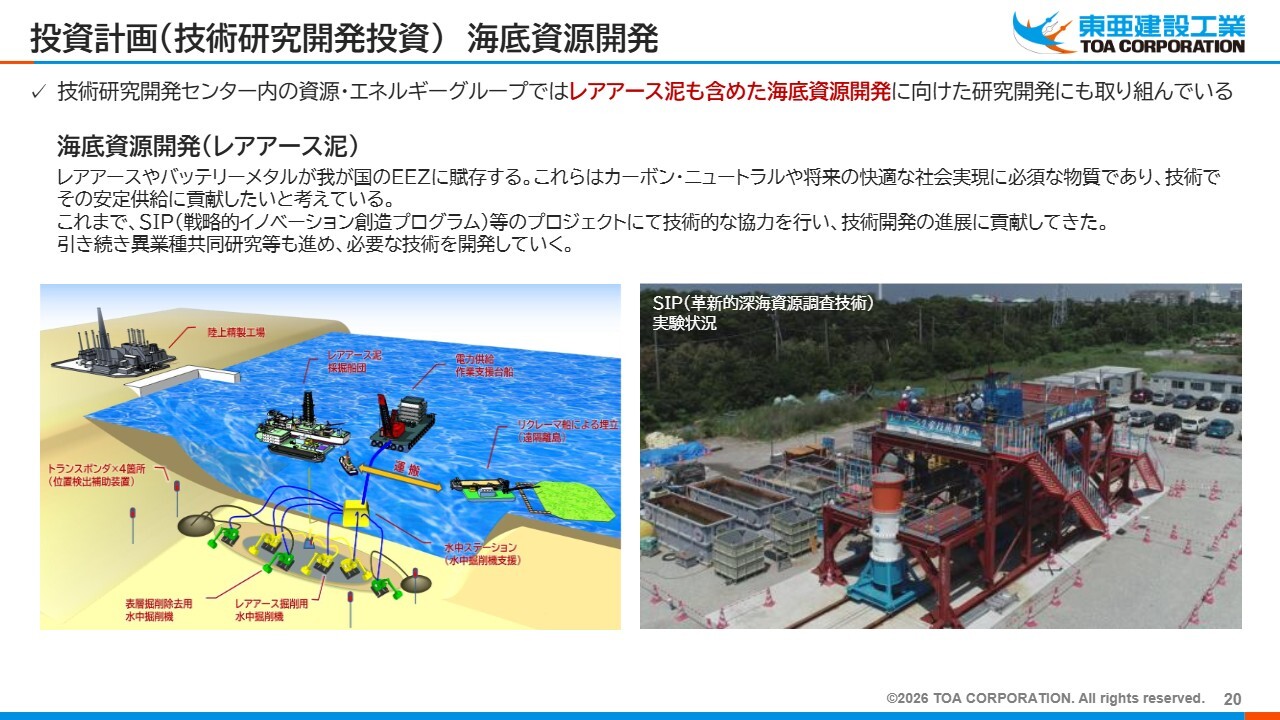

投資計画(技術研究開発投資)海底資源開発

木村:技術研究開発投資の中には、海底資源開発があります。技術研究開発センター内の資源・エネルギーグループでは、レアアース泥を含む海底資源開発を進めています。

レアアースやバッテリーメタルは、我が国のEEZ内に賦存しています。これらの資源はカーボン・ニュートラルや将来の快適な社会の実現に必要な物資であり、技術を通じて安定供給に貢献したいと考えています。

これまでSIP(戦略的イノベーション創造プログラム)等のプロジェクトに技術的な協力を行い、技術開発の進展に貢献してきました。引き続き、必要な技術を開発していくことで貢献していきたいと考えています。

Ken:今後、防衛関連やレアアース関連の需要はさらに高まっていくと思います。この点について、将来的な増加の見通しを教えてください。

木村:レアアースが商用化の段階に至るのはまだ先の話だと思います。ただし、そこに至るまでにはさまざまな研究開発が進むと考えています。具体的な取り組みについては営業戦略上の理由から差し控えます。

現在は必要な技術を着実に磨きながら、将来商用化された際にマーケットで競争力を発揮できるように取り組みを進めています。

公式SNSはじめました

木村:最後に、先ほどお話ししたとおり、学生などを集めて人を増やしていきたいと考えています。遅ればせながら、昨年「X」をスタートしました。それだけでなく、今後はPR活動を充実させることでさらに人を増やし、事業を拡大していきたいと思っています。ぜひご興味のある方はご覧いただければと思います。

ご清聴ありがとうございました。

質疑応答:受注時粗利の改善理由と継続性について

Ken:最近の株価はイランの影響で低迷している部分もあるかと思い

新着ログ

「建設業」のログ