提供:トーカロ株式会社 2026年3月期第2四半期決算説明

【QAあり】トーカロ、売上高・経常利益ともに上期で過去最高 溶射加工は半導体・FPDと産業機械が堅調に推移

本日の内容

小林和也氏(以下、小林):みなさま、こんにちは。代表取締役社長執行役員の小林です。本日はご多用の中、トーカロ株式会社の決算説明会にご参加いただき、誠にありがとうございます。リアル参加とライブ中継を合わせて、80名近いみなさまにご参加いただいています。どうぞよろしくお願いします。

本日ご説明するのは、スライドに記載の4項目です。

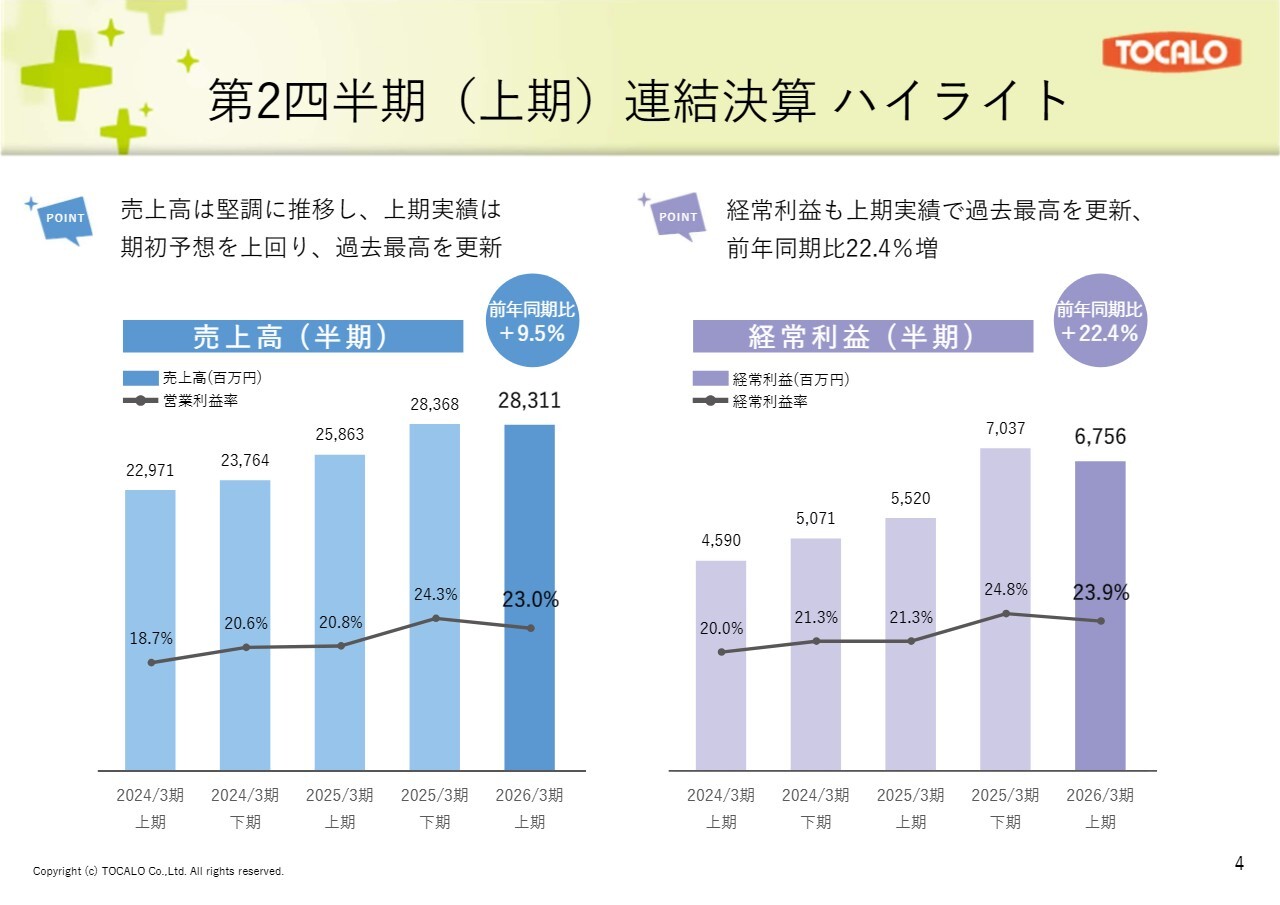

第2四半期(上期)連結決算 ハイライト

2026年3月期上期の決算概要をご説明します。スライドのグラフは半期ベースの実績推移で、左側が売上高と営業利益率、右側が経常利益と経常利益率を示しています。

2026年3月期上期の実績は、売上高が約283億円、経常利益が約67億円、経常利益率が23.9パーセントとなりました。売上高と経常利益はともに期初予想を上回り、上期実績としては過去最高を更新しています。

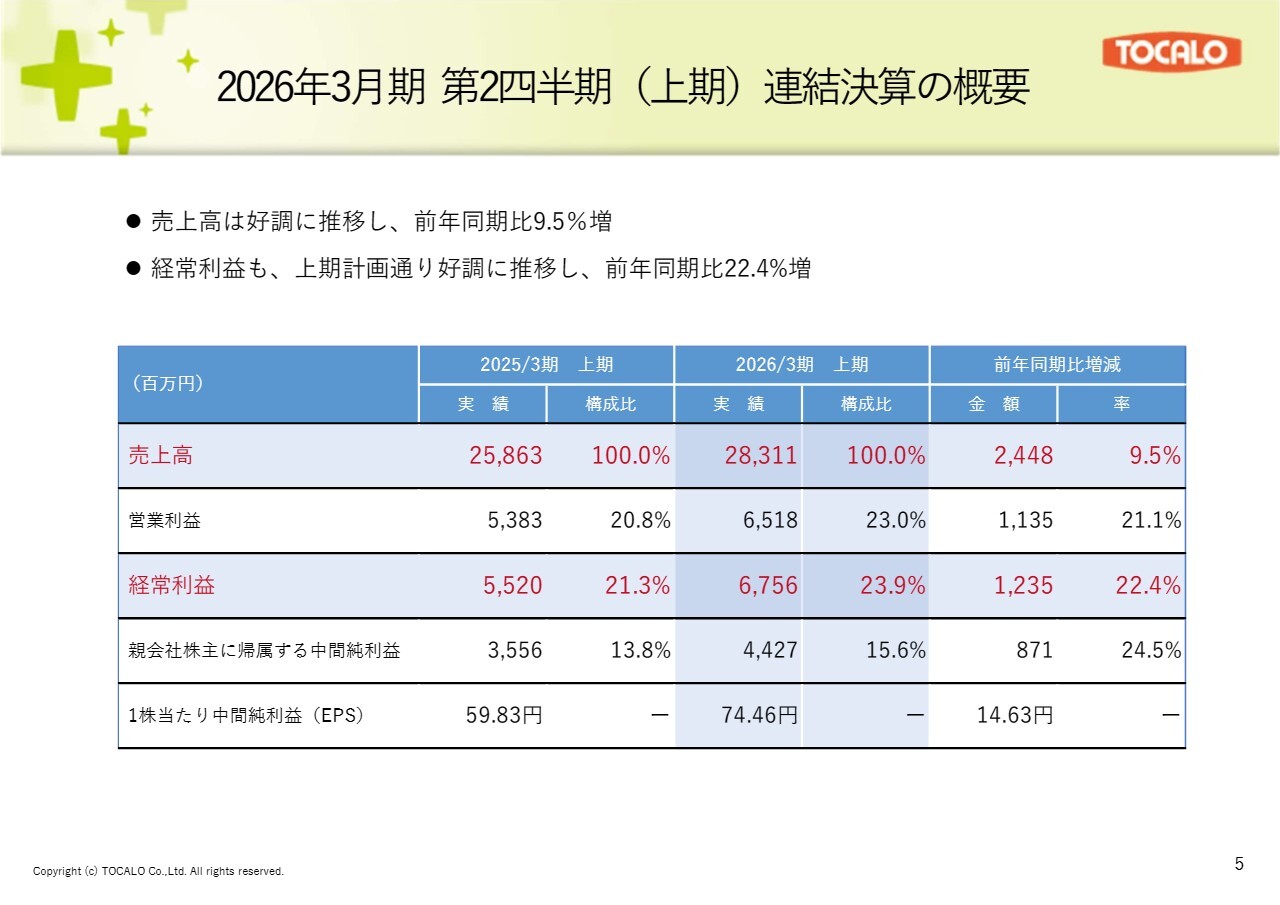

2026年3月期 第2四半期(上期)連結決算の概要

こちらのスライドでは、参考として、売上高および各段階利益の前期上期との比較表を示しています。

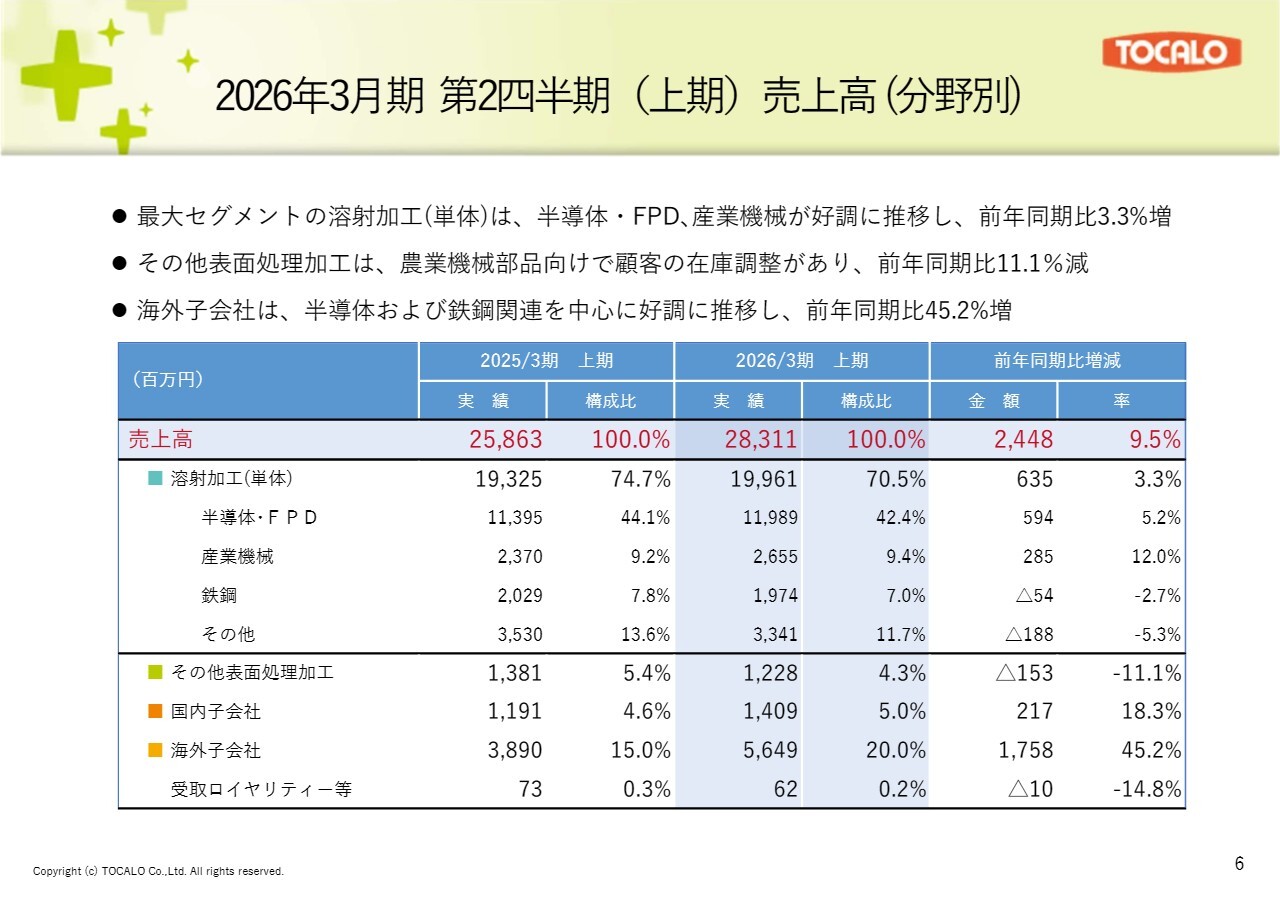

2026年3月期 第2四半期(上期)売上高(分野別)

分野別の売上高についてご説明します。最大セグメントの溶射加工(単体)は、半導体・FPD分野と産業機械分野が堅調に推移し、前年同期比で3.3パーセント増となりました。

その他表面処理加工は、農業機械部品向けで顧客の在庫調整が長引いた影響により、減収となりました。一方で、海外子会社は半導体および鉄鋼関連を中心に好調に推移し、前年同期比45.2パーセント増となりました。

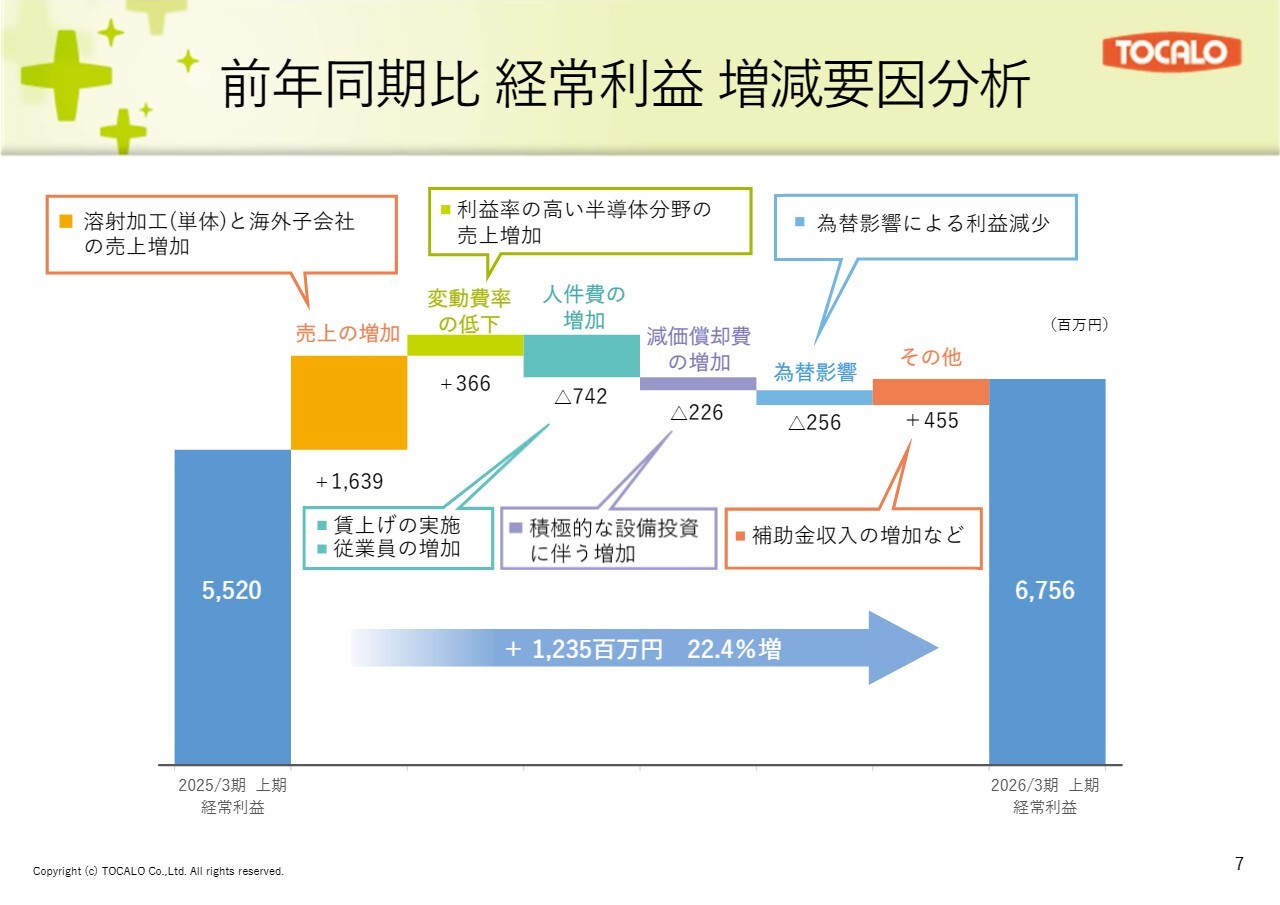

前年同期比 経常利益 増減要因分析

経常利益の前年同期比増減分析です。2026年3月期上期の経常利益は67億5,600万円で、前年同期比で12億3,500万円増加しました。主な増加要因は、売上の増加と変動費率の低下です。一方で、減少要因としては、人件費の増加や為替の影響が挙げられます。

なお、その他の項目には、経済産業省からご支援いただいた賃上げ補助金2億8,300万円が含まれています。

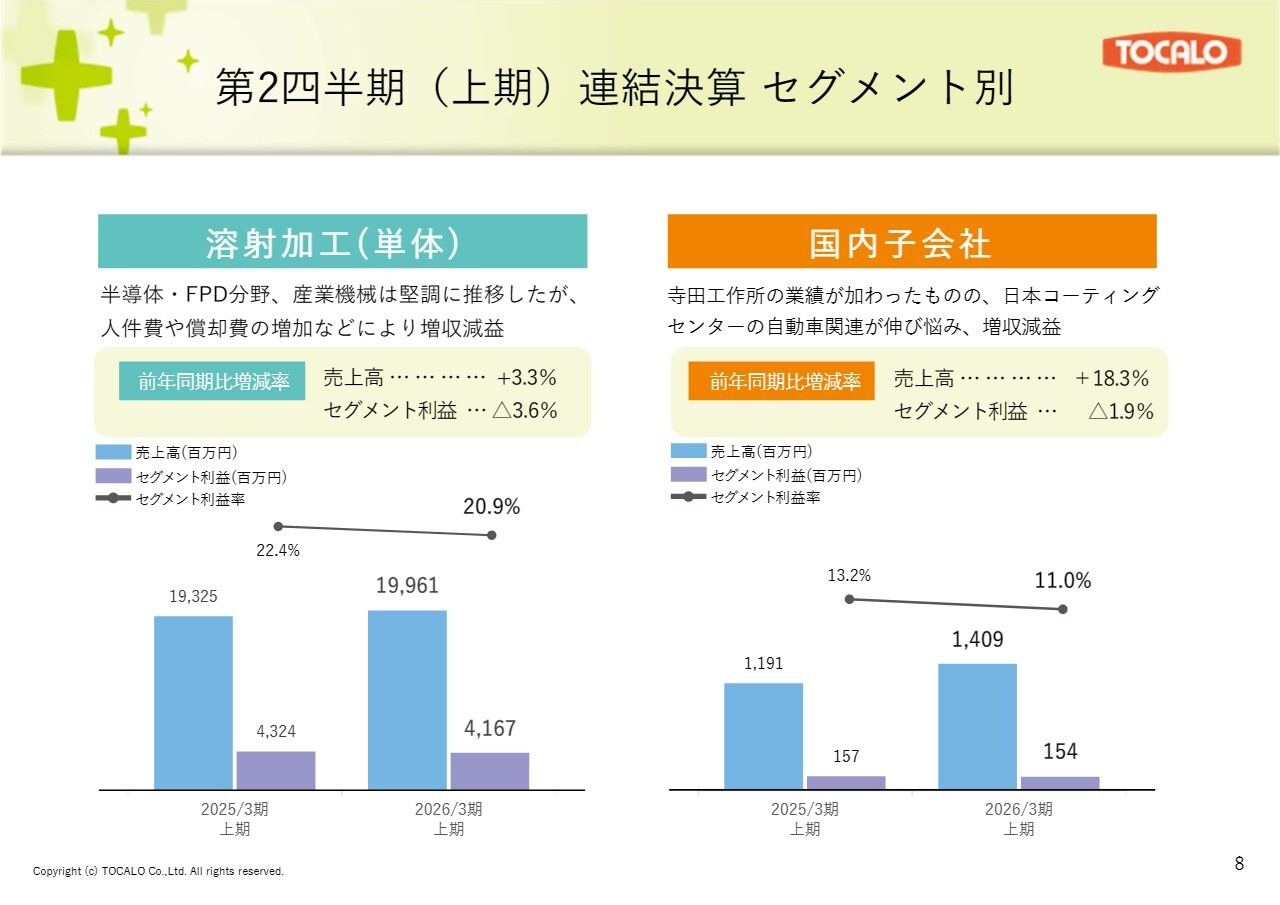

第2四半期(上期)連結決算 セグメント別

セグメント別の売上・利益について、前年同期との比較です。溶射加工(単体)は、半導体・FPD分野と産業機械分野が堅調に推移し増収となりましたが、人件費や償却費の増加により減益となりました。

国内子会社は、昨年8月から連結子会社となった寺田工作所の業績が加わったものの、日本コーティングセンターが自動車関連の伸び悩みから減収減益となり、トータルで増収減益となりました。

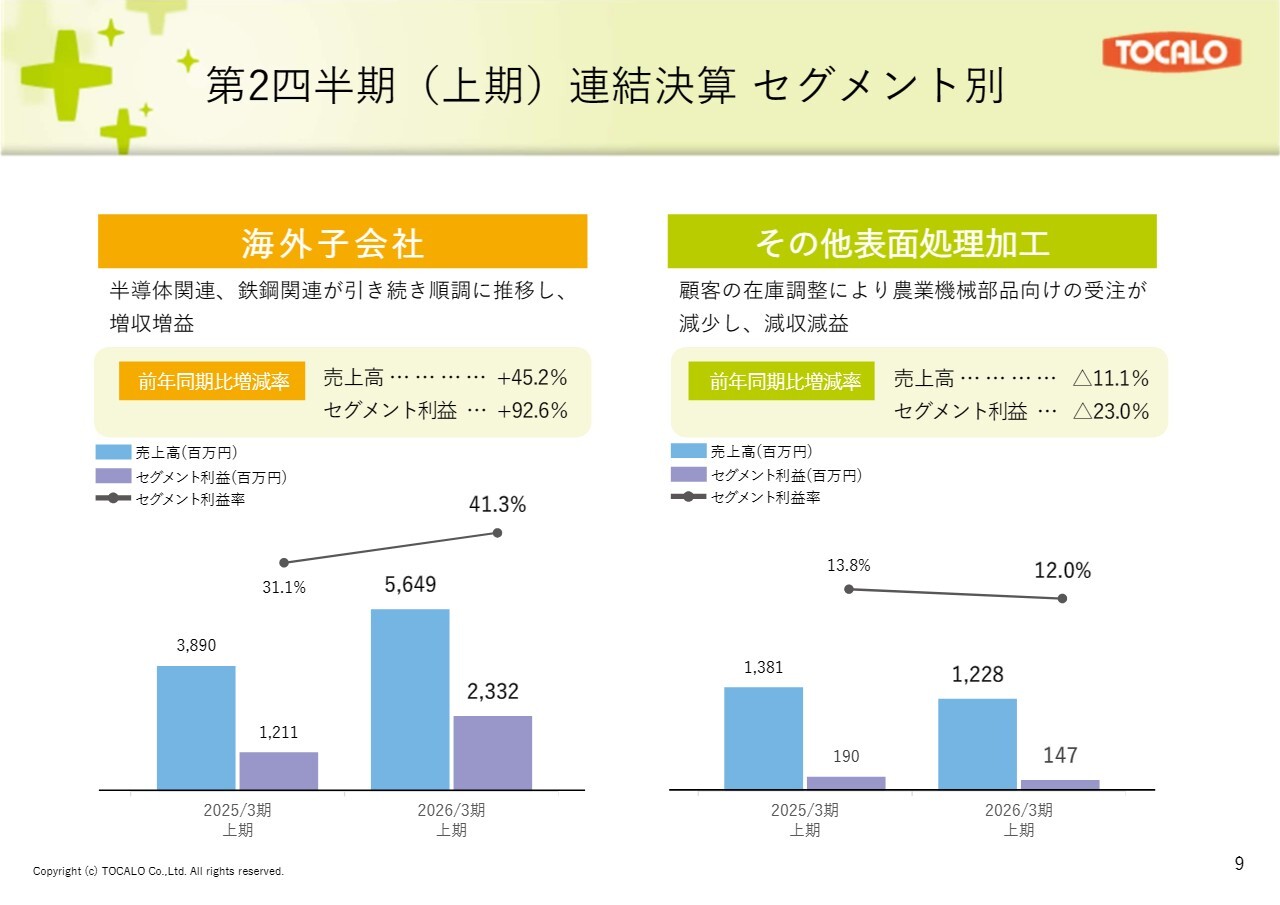

第2四半期(上期)連結決算 セグメント別

海外子会社は、半導体関連や鉄鋼関連が順調に推移したことで、増収増益となりました。

その他表面処理加工は、顧客の在庫調整により農業機械部品向けの受注が減少し、減収減益となりました。

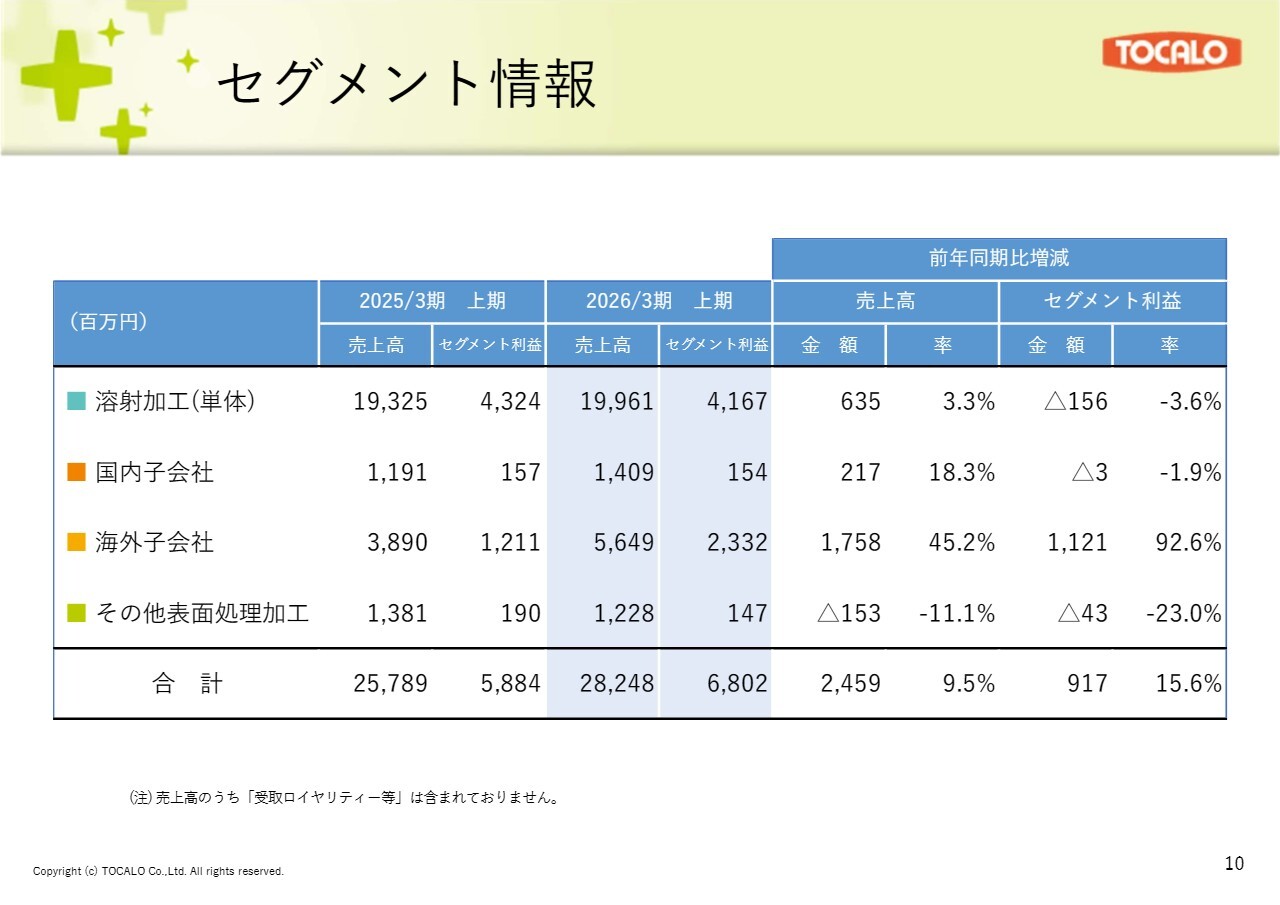

セグメント情報

こちらのスライドでは、参考として、各セグメントの売上・利益の前期上期との比較表を示しています。

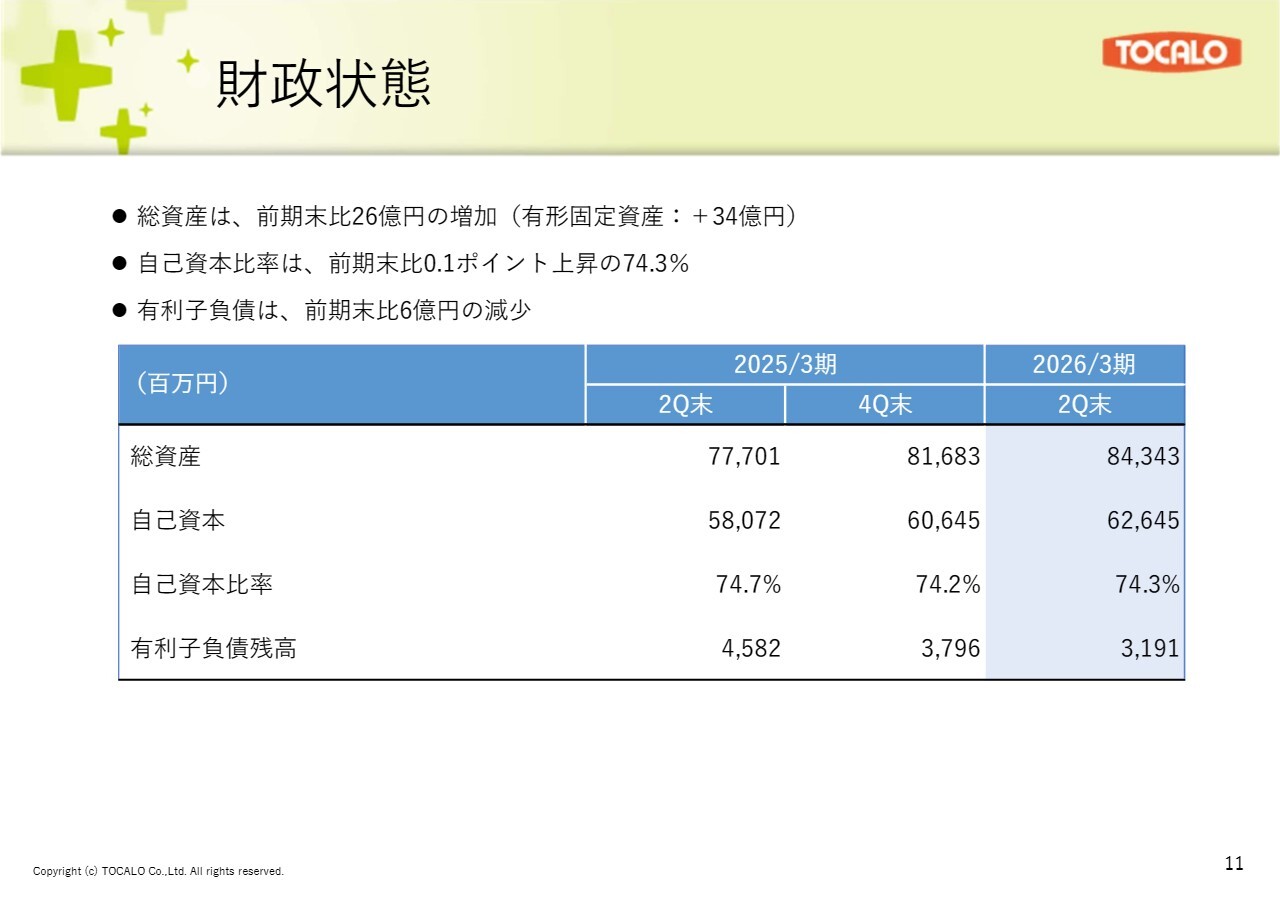

財政状態

2026年3月期第2四半期末の財政状況です。総資産は約843億円、自己資本は約626億円となりました。自己資本比率は、利益剰余金の積み上げにより前期末比で0.1ポイント上昇し、74.3パーセントとなっています。

有利子負債は、新規借入がなかったため前期末比で約6億円減少し、約31億円となりました。

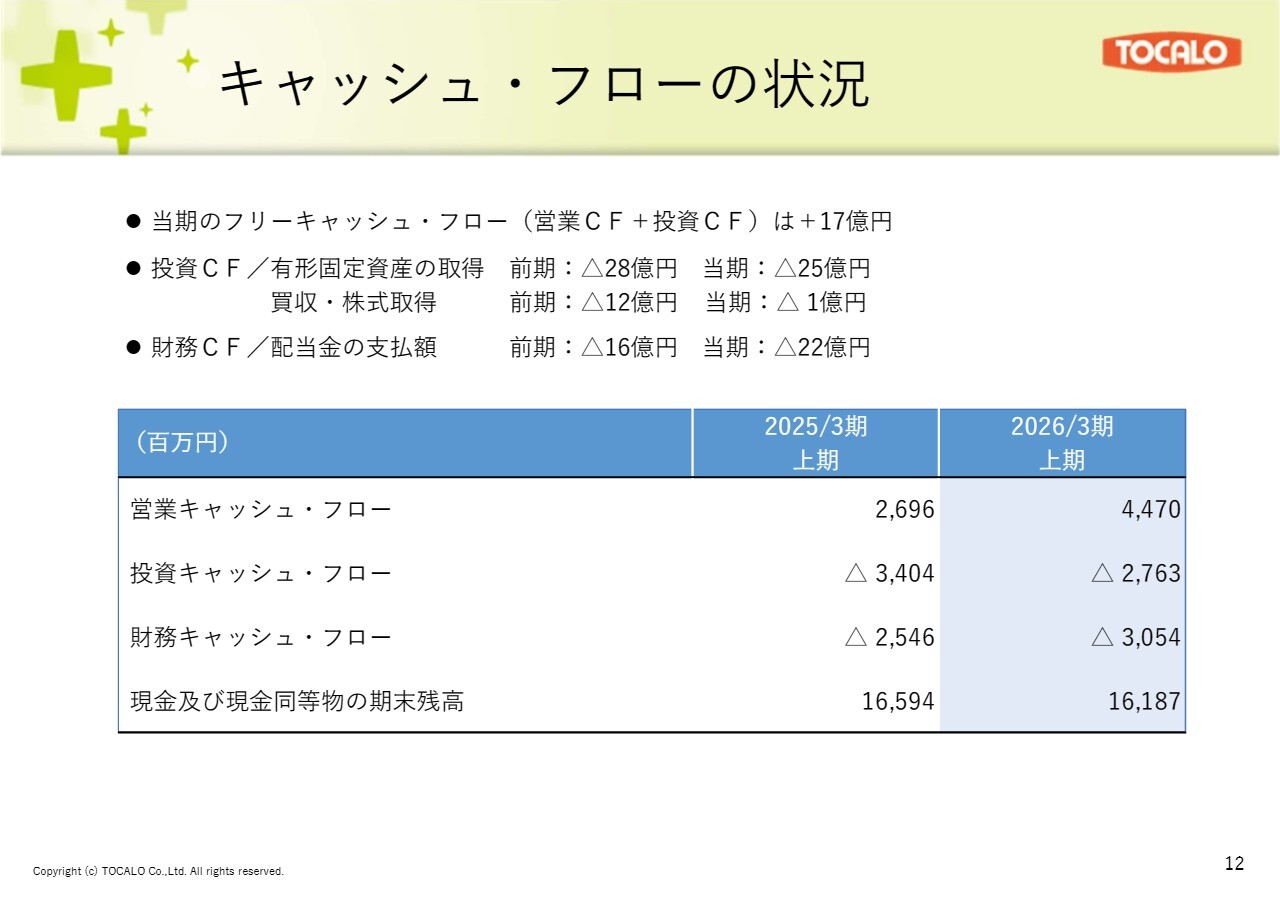

キャッシュ・フローの状況

2026年3月期上期のキャッシュ・フローの状況です。営業キャッシュ・フローはプラス44億円ほど、投資キャッシュ・フローはマイナス27億円ほど、フリーキャッシュ・フローはプラス17億円ほどと、健全な状況にあります。

財務キャッシュ・フローは配当および借入返済によりマイナス30億円ほどとなり、その結果、当期のキャッシュ残高は約161億円となりました。

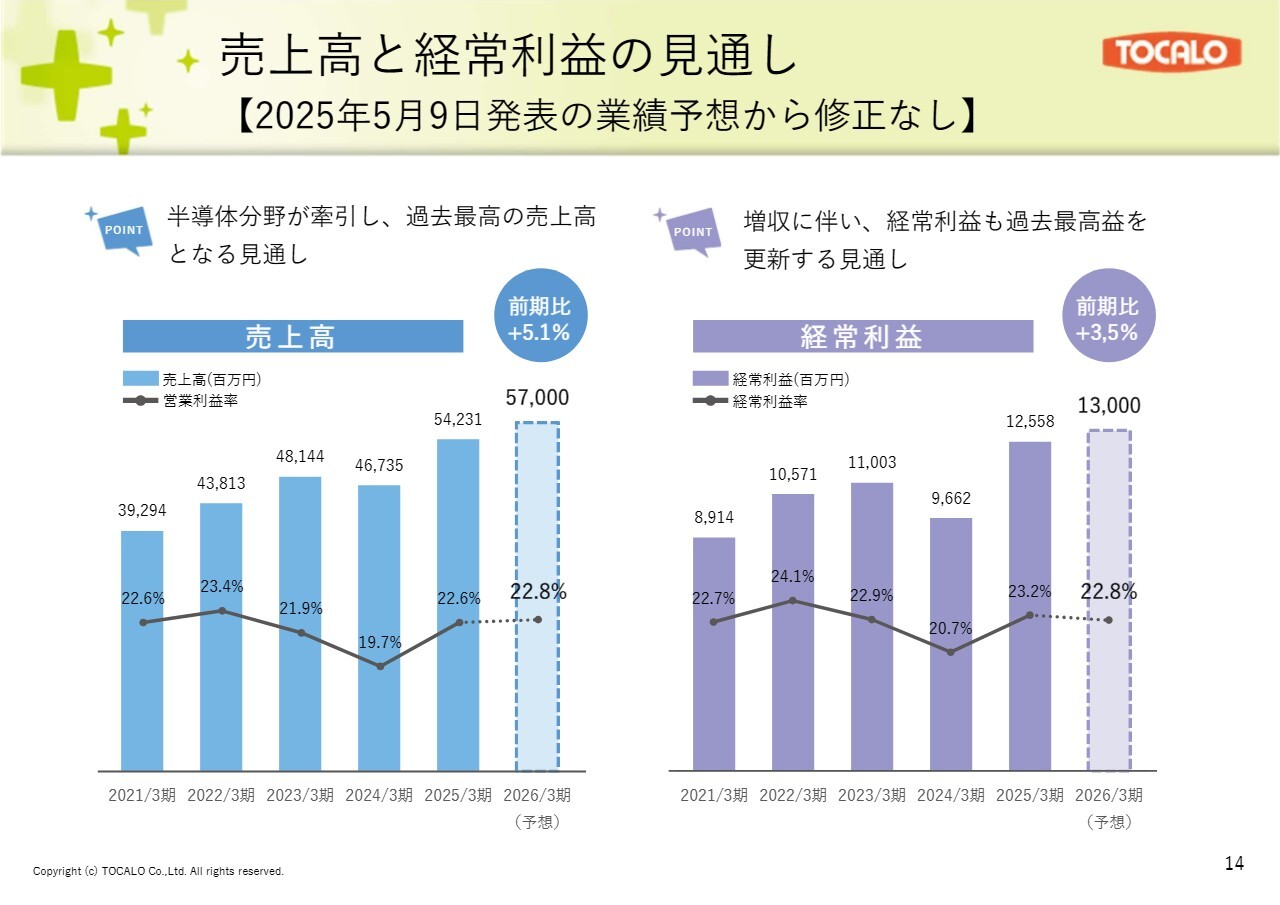

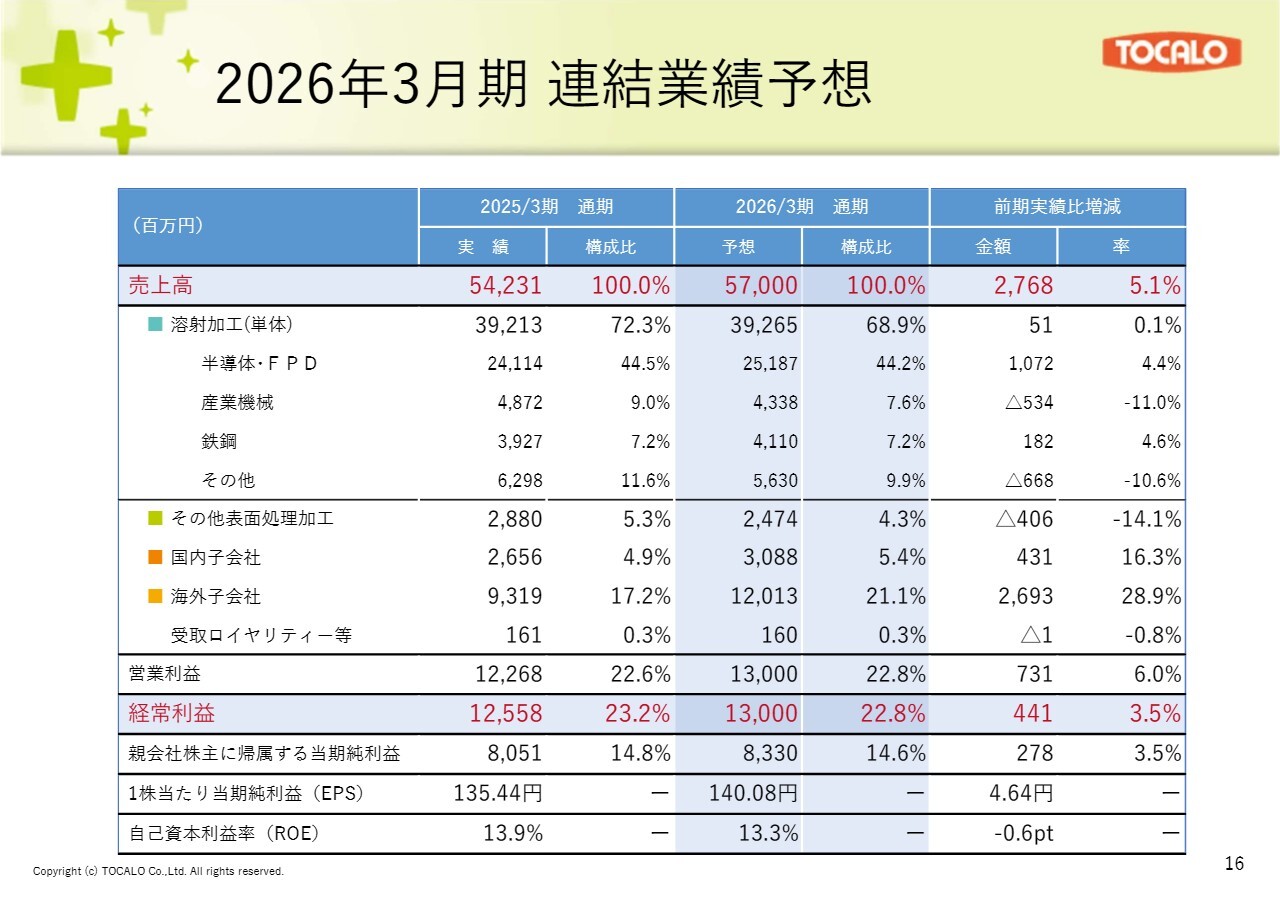

売上高と経常利益の見通し【2025年5月9日発表の業績予想から修正なし】

2026年3月期の連結業績予想についてご説明します。2025年5月9日に発表した業績予想から修正はなく、売上高が570億円、経常利益が130億円、経常利益率が22.8パーセントとなっています。

売上高は半導体分野が牽引し、過去最高を更新する見通しです。経常利益も増収に伴い、過去最高益を更新する見通しとなっています。

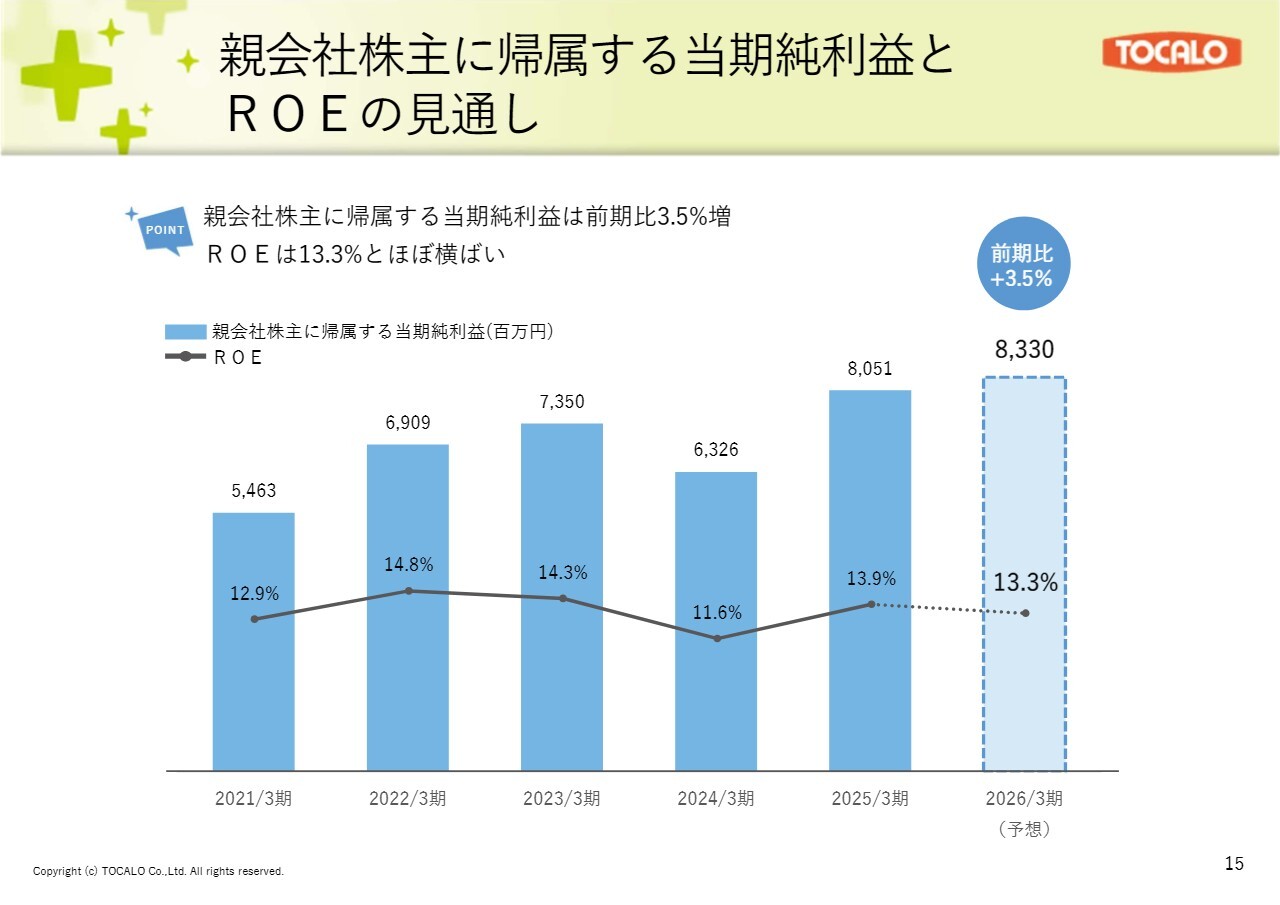

親会社株主に帰属する当期純利益とROEの見通し

親会社株主に帰属する当期純利益は前期比3.5パーセント増の約83億円となり、ROEは13.3パーセントとほぼ横ばいで推移する見通しです。

2026年3月期 連結業績予想

2026年3月期のセグメント別の連結業績予想は、スライドに記載のとおりです。

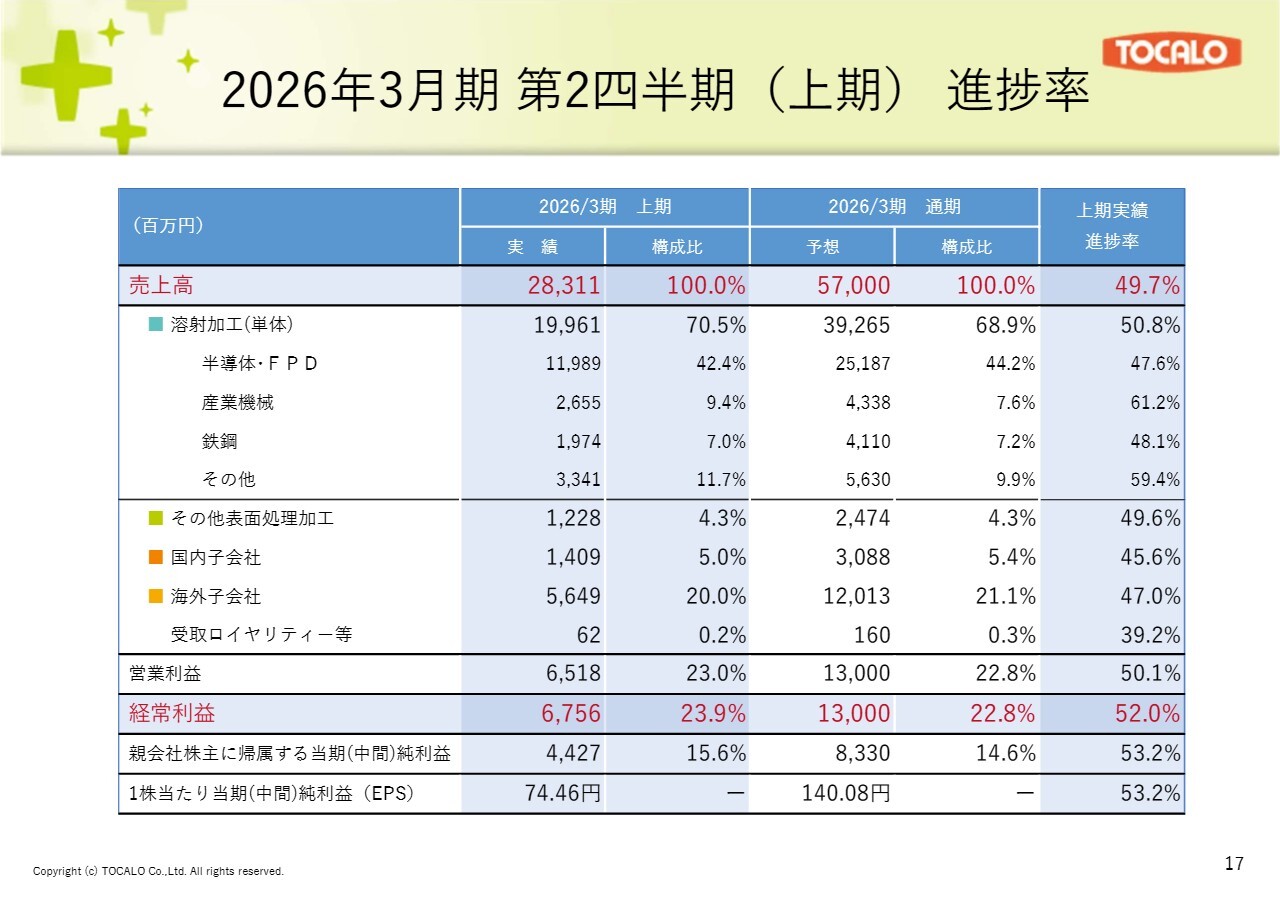

2026年3月期 第2四半期(上期)進捗率

通期業績予想に対する上期実績の進捗率についてです。売上高の上期進捗率は49.7パーセント、経常利益の上期進捗率は52.0パーセントとなりました。

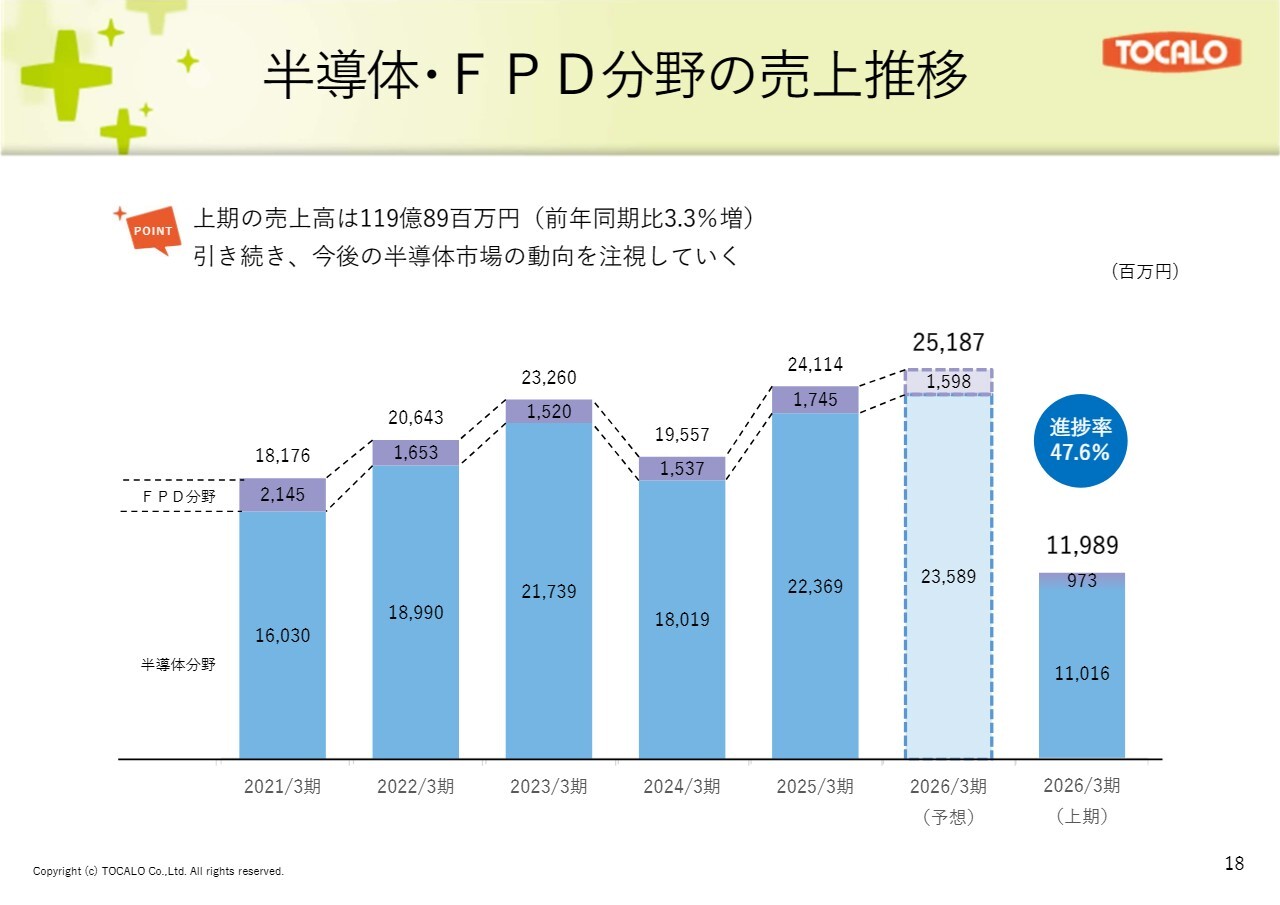

半導体・FPD分野の売上推移

半導体・FPD分野の売上推移です。2026年3月期の予想は約251億円で、その内訳は半導体が約235億円、FPDが約15億円です。

この通期予想に対し、上期の売上実績は約119億円で、進捗率は47.6パーセントとなっています。引き続き、今後の半導体市場の動向を注視していきます。

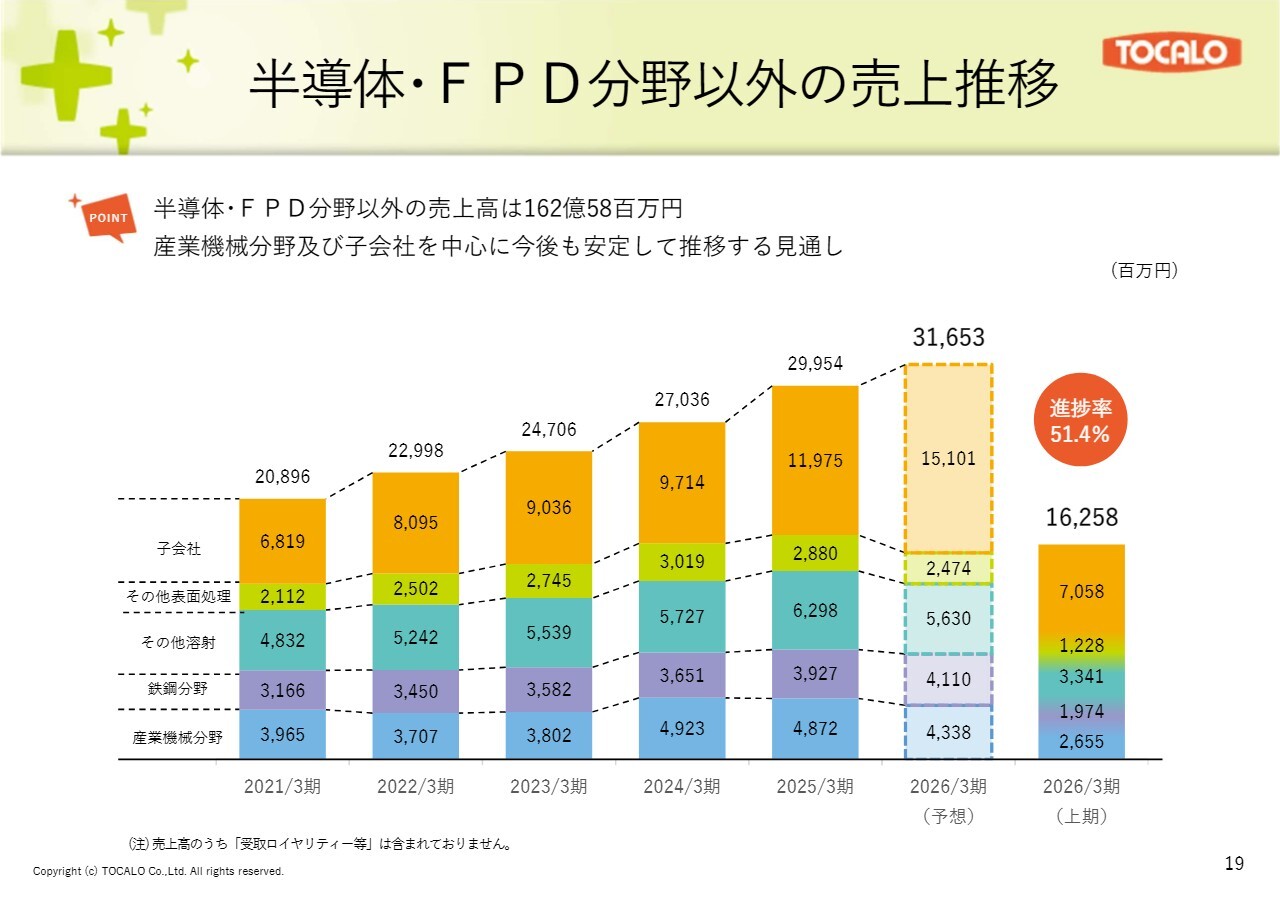

半導体・FPD分野以外の売上推移

半導体・FPD分野以外の売上推移です。当期の予想は約316億円で、前期の約299億円から5.7パーセントの増加を見込んでいます。

この通期予想に対し、上期の売上実績は約162億円で、進捗率は51.4パーセントとなりました。子会社が順調に成長しています。

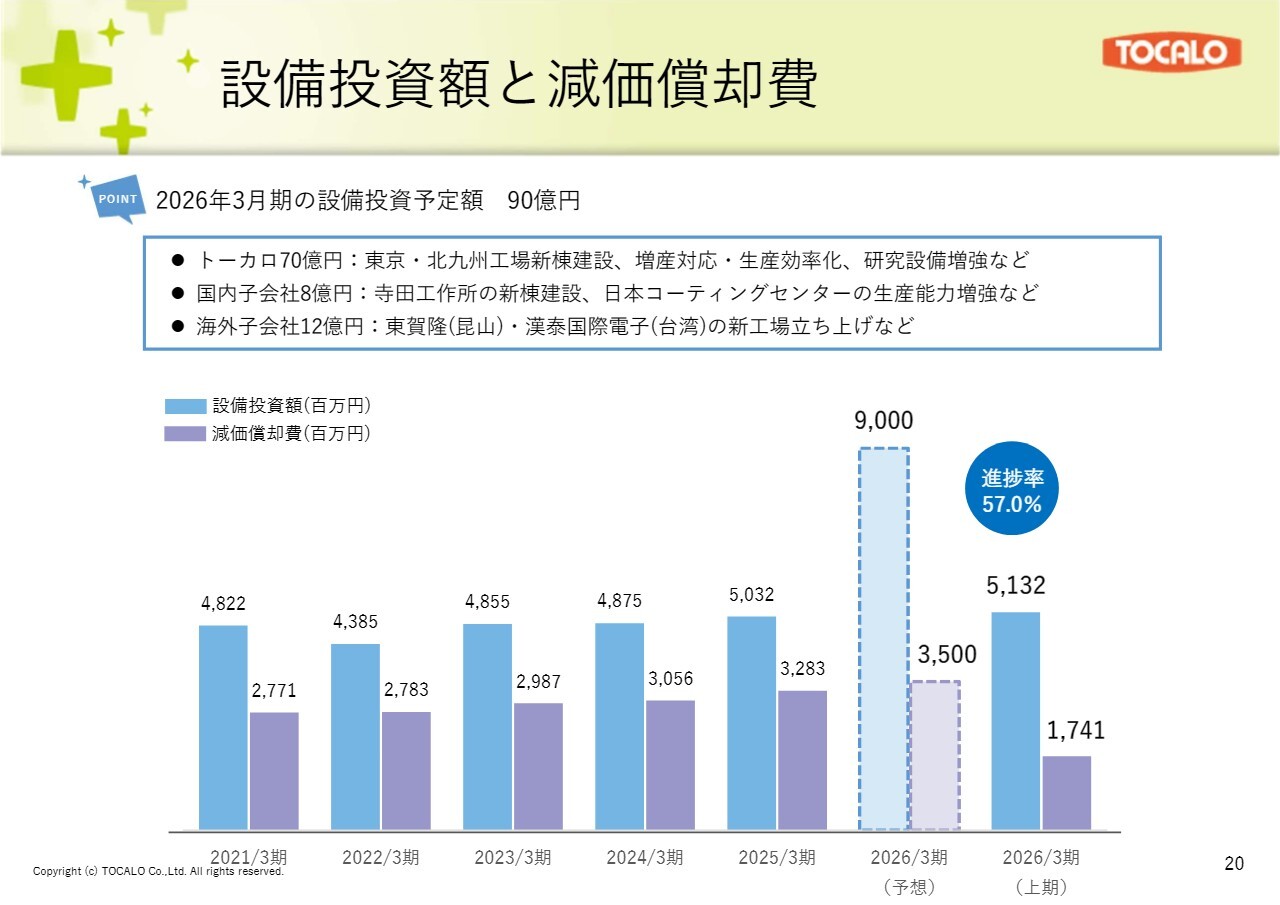

設備投資額と減価償却費

設備投資額と減価償却費の推移です。2026年3月期の設備投資予定額は90億円で、上期実績は約51億円、進捗率は57.0パーセントとなりました。

主な投資実績としては、東京工場、神戸工場、北九州工場の建設費用38億円、海外子会社への投資7億円などがあります。

研究開発費

研究開発費の推移です。2026年3月期の研究開発費は17億円、売上高比率は3.0パーセントを見込んでいます。

この通期予想に対し、上期実績は7億8,000万円で、進捗率は45.9パーセントとなっています。

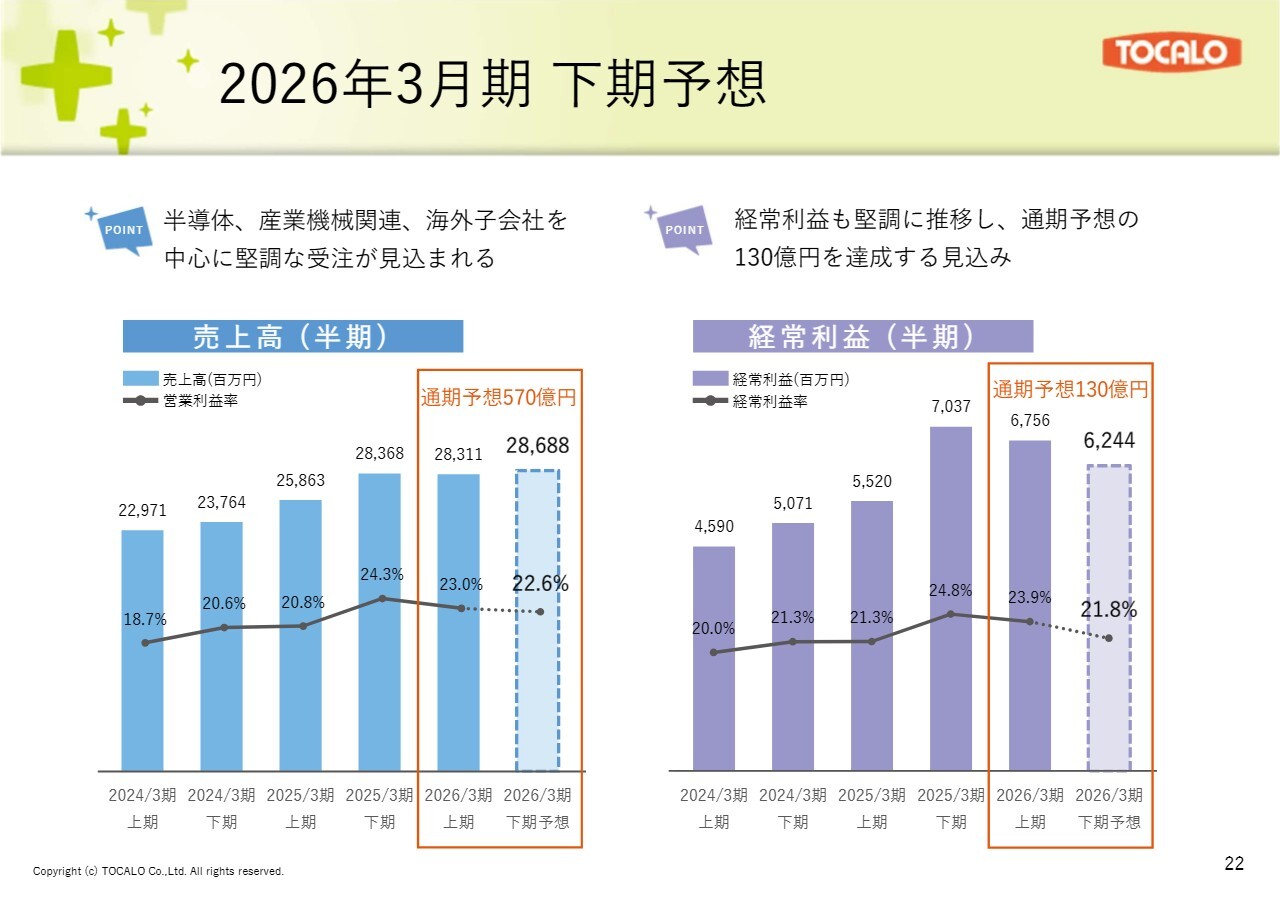

2026年3月期 下期予想

2026年3月期下期の予想についてご説明します。スライドのグラフは、半期ごとの売上高と経常利益の推移を3期分示したものです。

2026年3月期下期は、当期上期と比較して増収減益を予想しています。第2四半期で調整があった半導体関連の受注は回復基調にあり、産業機械や海外子会社も引き続き堅調に推移すると予想しています。

ただし、当社の半導体関連の売上は、受注に対して遅れて回復する傾向があるため、下期の半導体売上と利益については保守的に捉えています。よって、業績のさらなる上積みを十分に期待できると考えています。

今後の情報収集に基づき、見直しが必要と判断した場合には速やかに開示します。

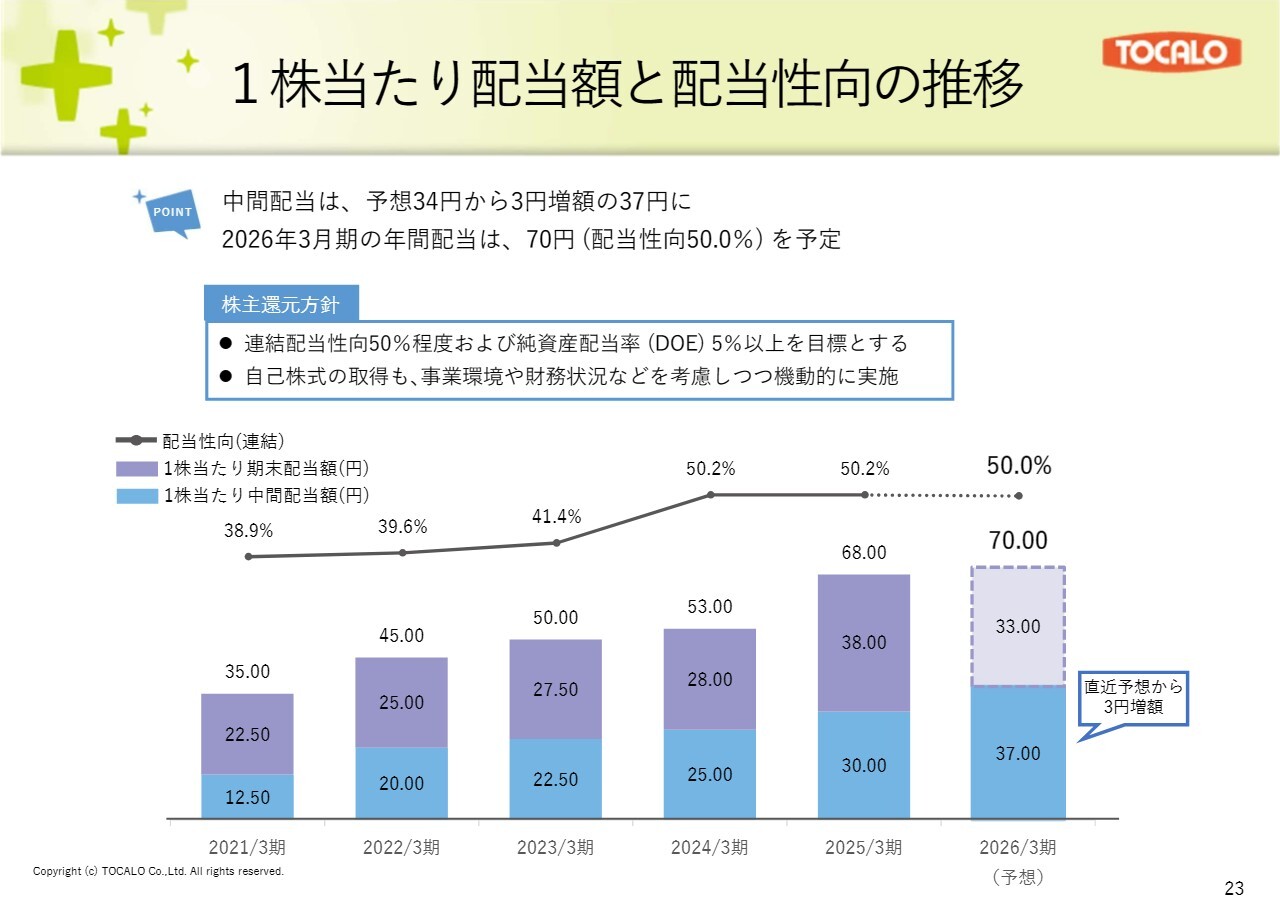

1株当たり配当額と配当性向の推移

配当額と配当性向の推移です。当期の中間配当は直近予想から3円増額し、37円としました。2026年3月期の年間配当は、現在の業績予想に基づき配当性向を50パーセントとし、1株あたり70円を予定しています。

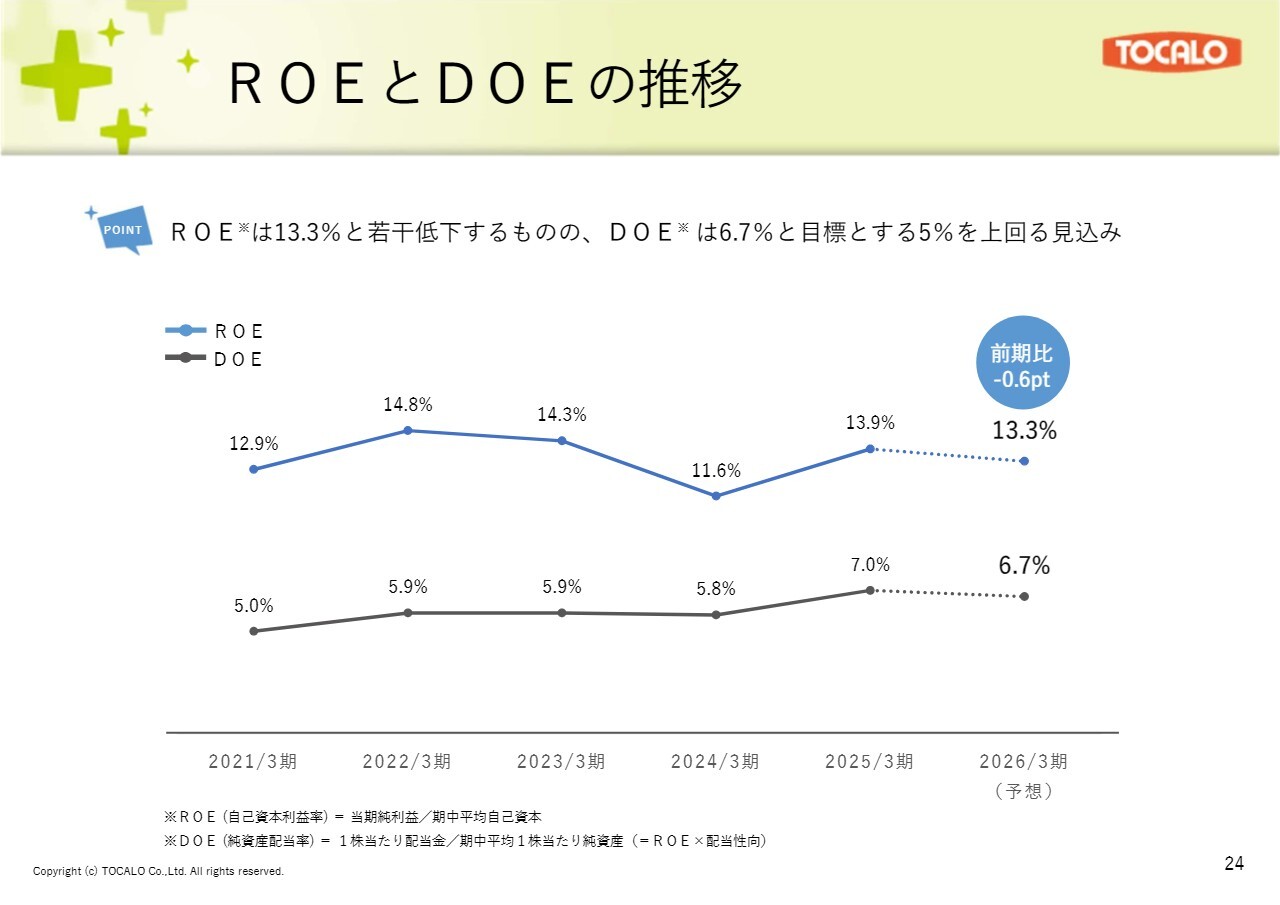

ROEとDOEの推移

ROEとDOEの推移です。2026年3月期は、ROE13.3パーセント、DOE6.7パーセントとなる見込みです。

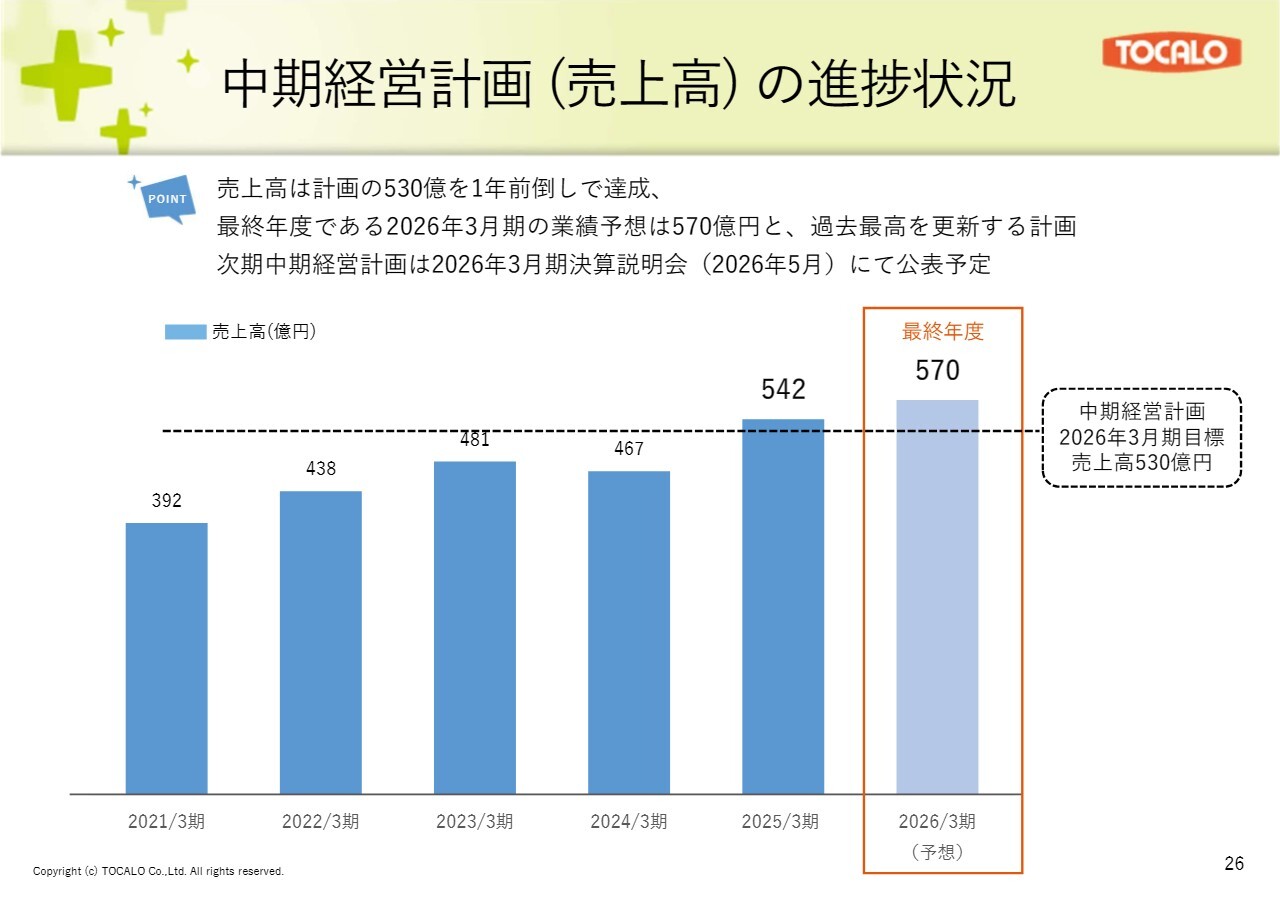

中期経営計画(売上高)の進捗状況

中期経営計画の進捗状況をご説明します。2026年3月期は、5ヶ年計画の最終年度にあたります。売上高は、目標としていた530億円を1年前倒しで達成しました。最終年度である2026年3月期の売上高は、570億円と過去最高を更新する計画です。

次期中期計画については、2026年5月の決算説明会での公表を予定しています。

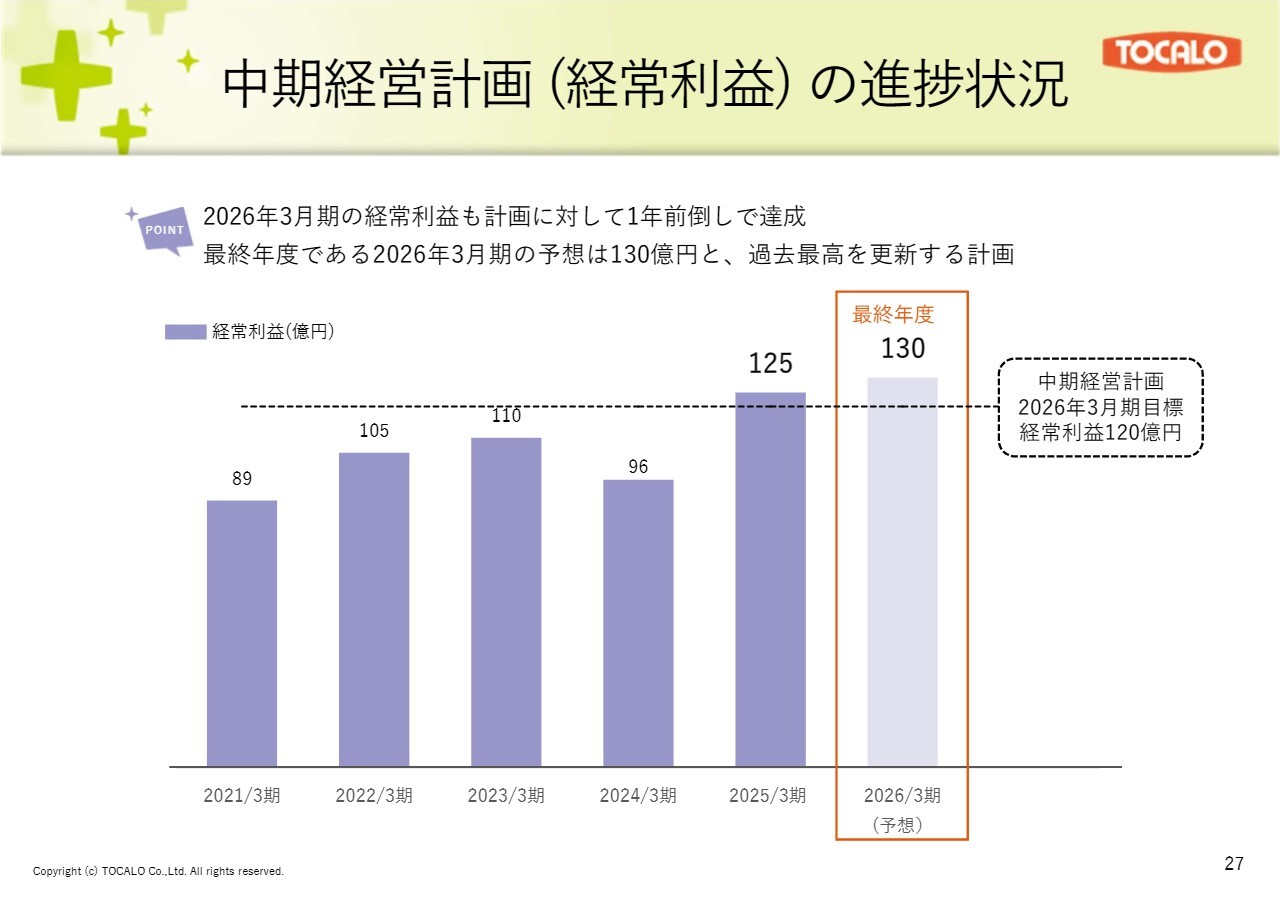

中期経営計画(経常利益)の進捗状況

経常利益の進捗状況をご説明します。こちらも、目標の120億円を1年前倒しで達成しました。最終年度にあたる2026年3月期の経常利益は、130億円と過去最高を更新する計画です。

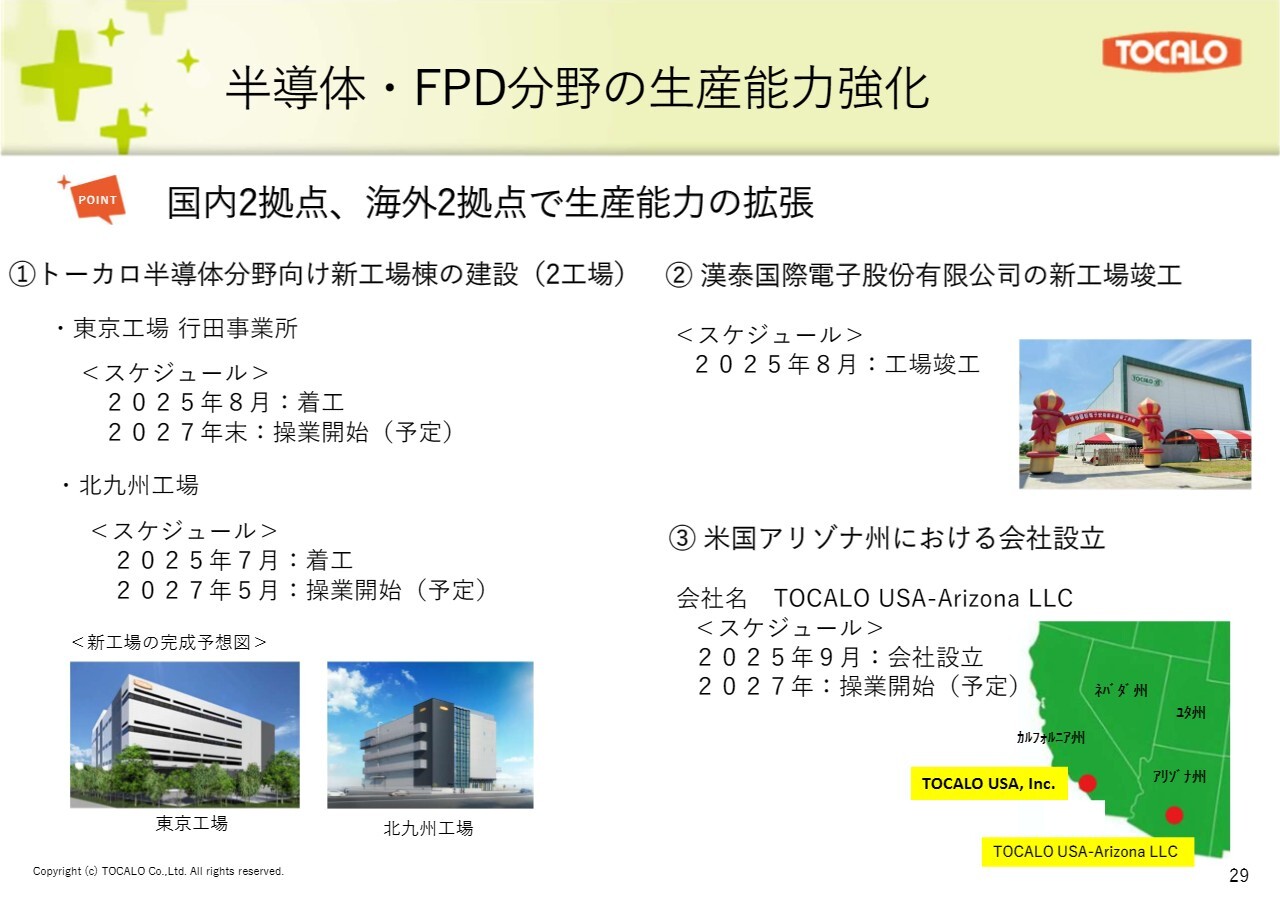

半導体・FPD分野の生産能力強化

ここからは、トピックスを6つご紹介します。1つ目のトピックスとして、当社は半導体・FPD分野の生産能力強化を目的に、国内2拠点と海外2拠点での工場建設を進めています。

国内では、東京工場および北九州工場において新工場棟を建設しており、操業開始は2027年を予定しています。

海外では、台湾子会社である漢泰国際電子で新工場が竣工しました。アメリカでは、TOCALO USAの子会社として、TOCALO USA-Arizona LLCをアリゾナ州に設立しました。これから工場の設置を進めて、2027年の操業開始を予定しています。

一般産業分野の生産能力も強化

2つ目のトピックスは、一般産業分野についてです。名古屋工場の新工場建設に関し、昨日のリリースでお伝えしたとおり、愛知県知多市に工場用地取得の売買契約を締結しました。工場建設の目的は、航空機関連、産業機械、鉄鋼分野での受注増に備えた生産能力の拡張です。新工場の竣工および操業開始は2027年10月を予定しています。

また、昨年グループ入りした寺田工作所でも、生産能力拡大のため敷地内に新工場を建設中です。竣工は2026年4月を予定しています。さらに、2024年6月に完全子会社化したタイのTOCALO Surface Technology(Thailand)でも工場建設を進めており、2026年2月の操業開始を予定しています。

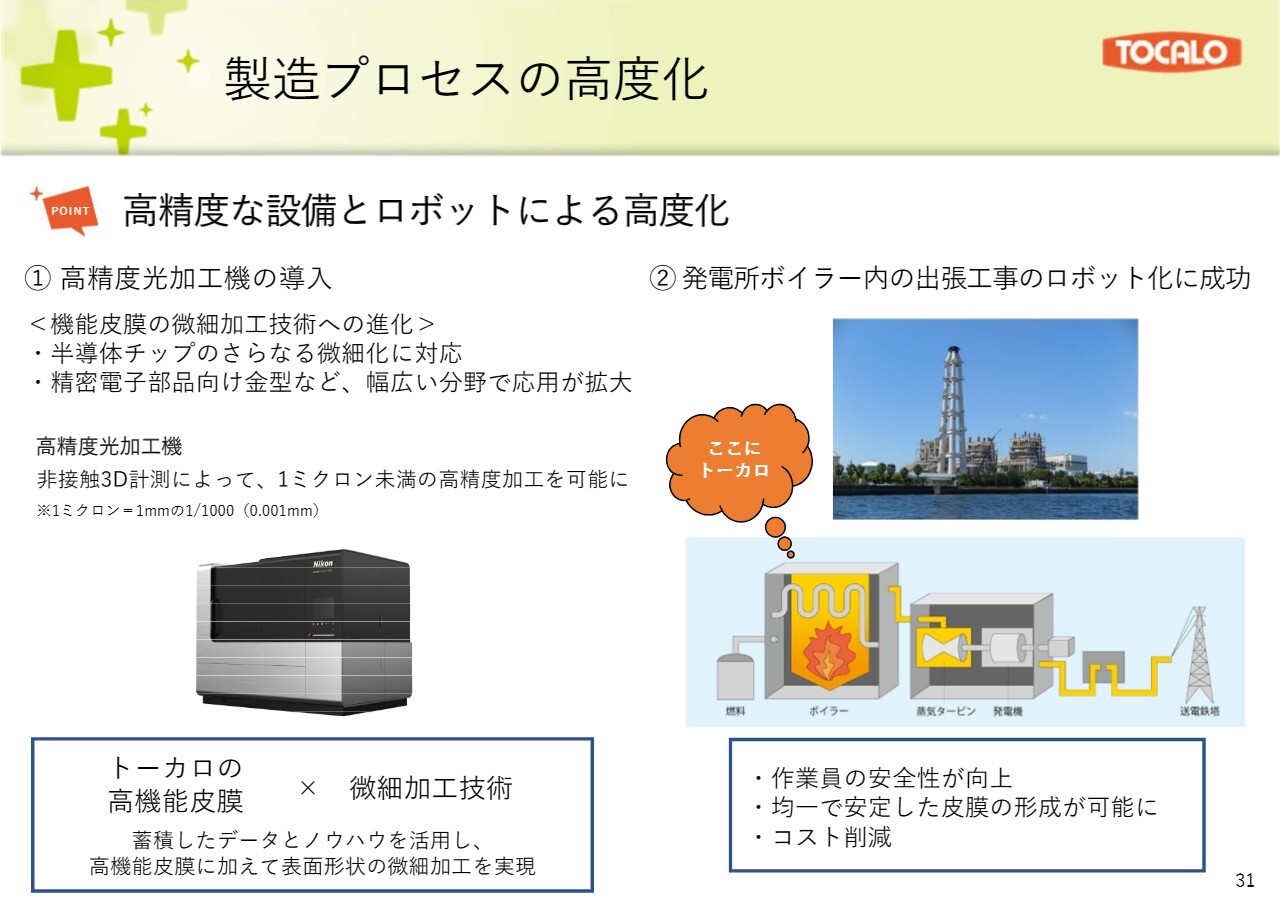

製造プロセスの高度化

3つ目のトピックスは、製造プロセスの高度化に向けた取り組みについてです。当社の機能皮膜をさらに進化させるため、高精度光加工機を導入しました。

この加工機により、1ミクロン未満の精度で微細加工が可能となります。当社独自のコーティング技術と微細加工技術を組み合わせることで、半導体分野の高精度部品への対応や精密電子部品向け金型の加工など、新たなアプリケーションの拡大を図っていきます。

次に、出張工事における溶射加工のロボット化に成功しました。従来、発電所ボイラー内では作業員が手作業で作業を行っていましたが、この工程をロボット化することで、作業員の負担が軽減されるとともに、安全な作業環境が実現できると考えています。また、均一で安定した皮膜の形成が可能となります。

今後も、さらなる技術革新と生産性向上を追求していきます。

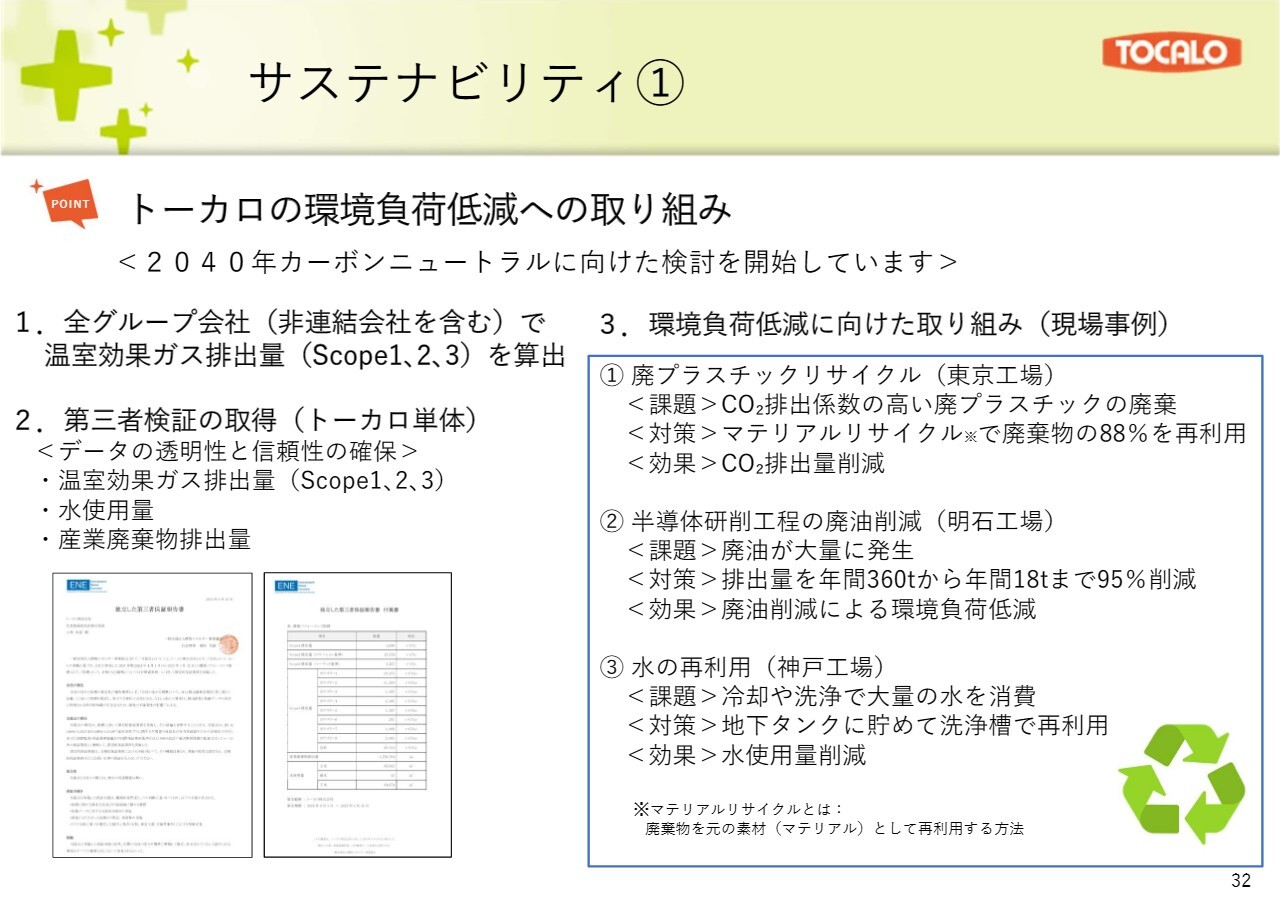

サステナビリティ①

4つ目のトピックスは、環境負荷低減への取り組みについてです。非連結会社も含めたグループ会社全体で、温室効果ガス排出量(Scope1・2・3)の算出を完了しました。これに基づき、2024年度のグループ全体での排出量を開示しています。

トーカロ単体では、温室効果ガス排出量、水使用量、産業廃棄物排出量について、透明性と信頼性の確保を目的に第三者検証を取得しました。各事業所では、廃プラスチックのリサイクル、半導体研磨工程における廃油の削減、水の再利用など、環境負荷低減に向けた取り組みを継続的に推進しています。

詳しくは弊社コーポレートサイトに掲載していますので、ぜひご覧ください。

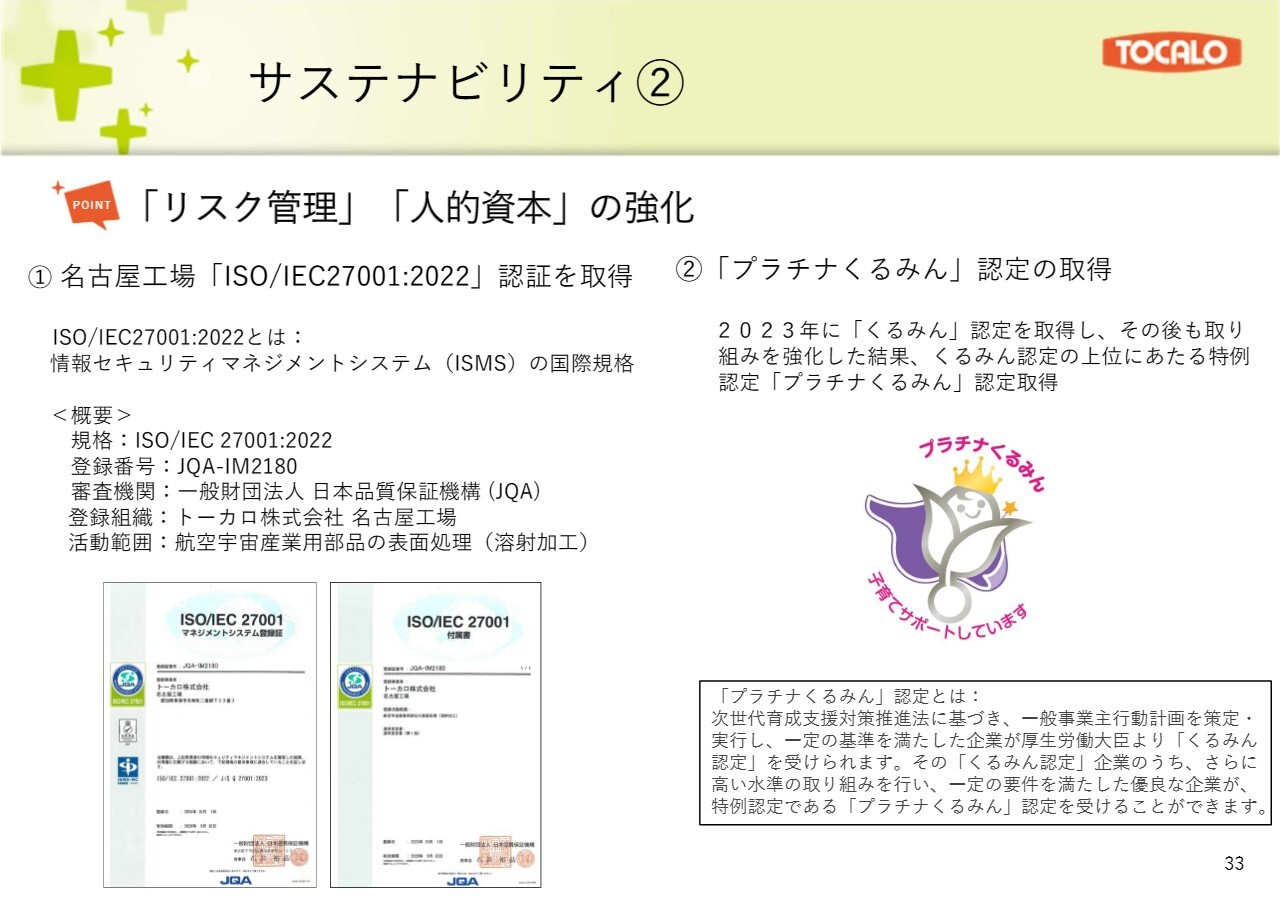

サステナビリティ②

5つ目のトピックスは、認証取得についてです。名古屋工場では、情報セキュリティマネジメントシステム「ISO/IEC27001:2022」の認証を取得しました。この認証は、航空宇宙産業用部品の表面処理に関するものです。この認証取得により、航空機分野の受注拡大に一層注力していきます。

また、10月には、従業員の仕事と子育ての両立を支援する企業として、厚生労働大臣から「くるみん」認定の上位にあたる「プラチナくるみん」認定を取得しました。

今後も持続的な成長を目指し、環境、ガバナンス、人的資本経営、社会貢献をはじめとするESGへの取り組みを継続していきます。

統合報告書2025発行

6つ目のトピックスは、8月末に発行した「統合報告書2025」についてです。今回は、トーカロの社是である「グッド・サービス」の説明や、私をはじめ、各役員からのメッセージを掲載しているほか、各部門の本部長による座談会や従業員のコメントなど、さまざまな視点から当社の拠り所となる考え方をご紹介しています。ぜひご覧ください。

ご説明は以上です。ご清聴いただき、ありがとうございました。

質疑応答:アリゾナ新会社設立に期待するメリットについて

質問者:アリゾナでの新会社設立は、場所の特性からリコート需要の取り込みが期待されるほか、装置メーカーの本国との強い関係性が大きな利点として挙げら

新着ログ

「金属製品」のログ