提供:クラシコ株式会社 2025年10月期決算説明

クラシコ、2度の上方修正後の計画を超過、売上・利益で過去最高達成 構造改革も成功し、26年10月期も増収増益計画

代表の挨拶

大和新氏(以下、大和):こんにちは。クラシコ株式会社代表取締役CEOの大和です。本日はお忙しい中、2025年10月期決算説明会にご参加いただき、誠にありがとうございます。

本日は、通期業績および今期業績予想をご説明し、最後に質疑応答というかたちで進めたいと思っています。

また、会場にご参加いただいたみなさまには、商品を実際に手に取っていただけるよう、後ほど当社の白衣やスクラブを回覧しますので、ぜひご体験ください。

それでは、通期業績の説明に入ります。スライドにもあるとおり、当社は2025年11月5日に東証グロース市場に上場しました。IPOはゴールではなく、ミッションの実現とグローバルブランドへの飛躍に向けた通過点と位置づけています。

今後も株主のみなさまとともに、持続的成長と企業価値向上の最大化を目指していきますので、引き続きご支援のほどよろしくお願いします。

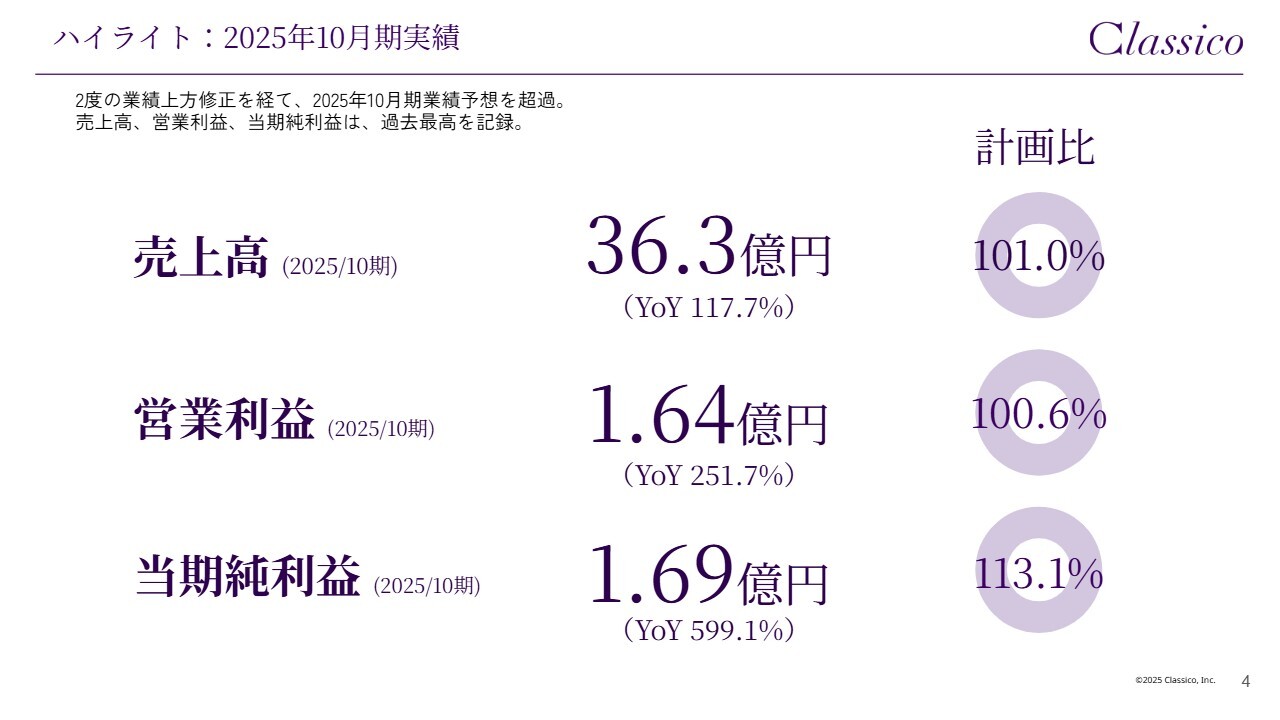

ハイライト:2025年10月期実績

本日のアジェンダをお伝えします。まずはハイライト、その後、あらためて当社の会社概要および事業概要についてご説明します。そして、2025年10月期の通期実績、成長戦略とその進捗状況、最後に2026年通期の業績予想の順でご説明します。

それでは、ハイライトについてご説明します。2025年10月期の実績ですが、売上高は36億3,000万円、営業利益は1億6,400万円、当期純利益は1億6,900万円となりました。2度の上方修正を経て業績予想を上回り、売上高・利益ともに過去最高を達成しています。

全セグメントが成長し、構造改革により利益も増加している結果となりました。

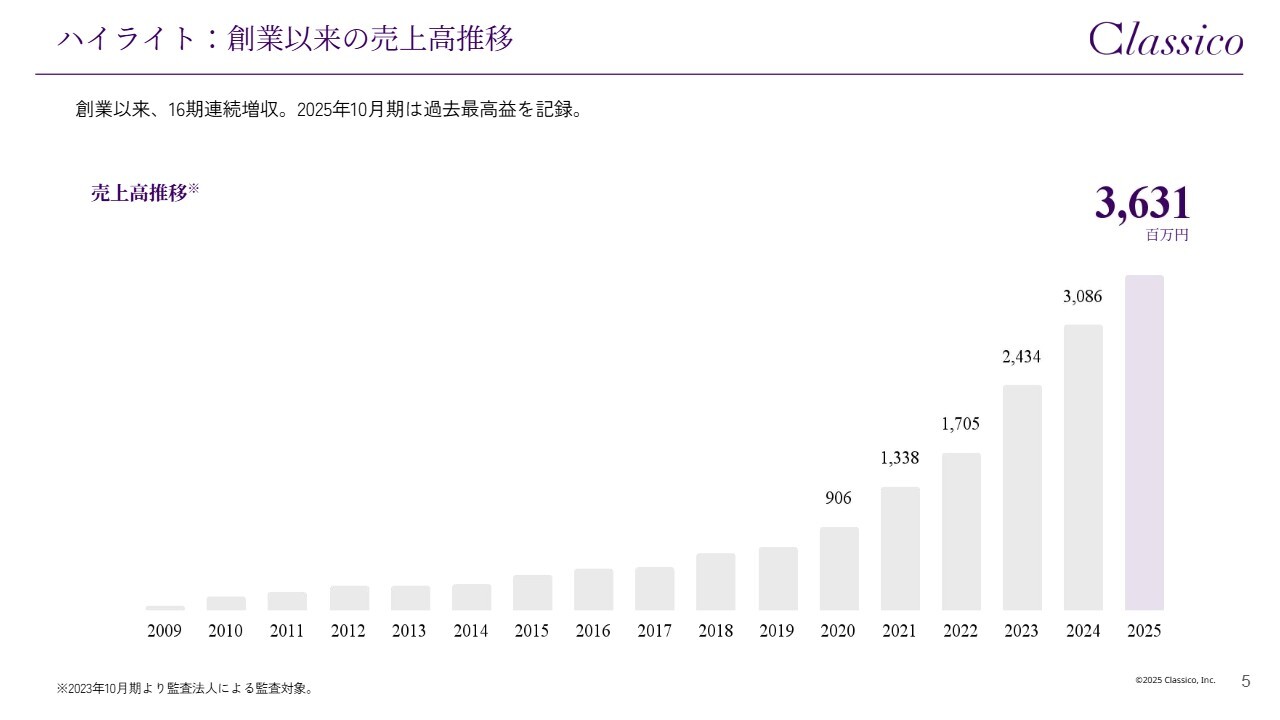

ハイライト:創業以来の売上高推移

創業からの売上高推移を示すスライドです。当社は16期連続で増収しています。プロダクトライフサイクルが非常に長いことから、流行やトレンドに左右されることなく、市場を広げることで着実に成長していることがおわかりいただけるかと思います。

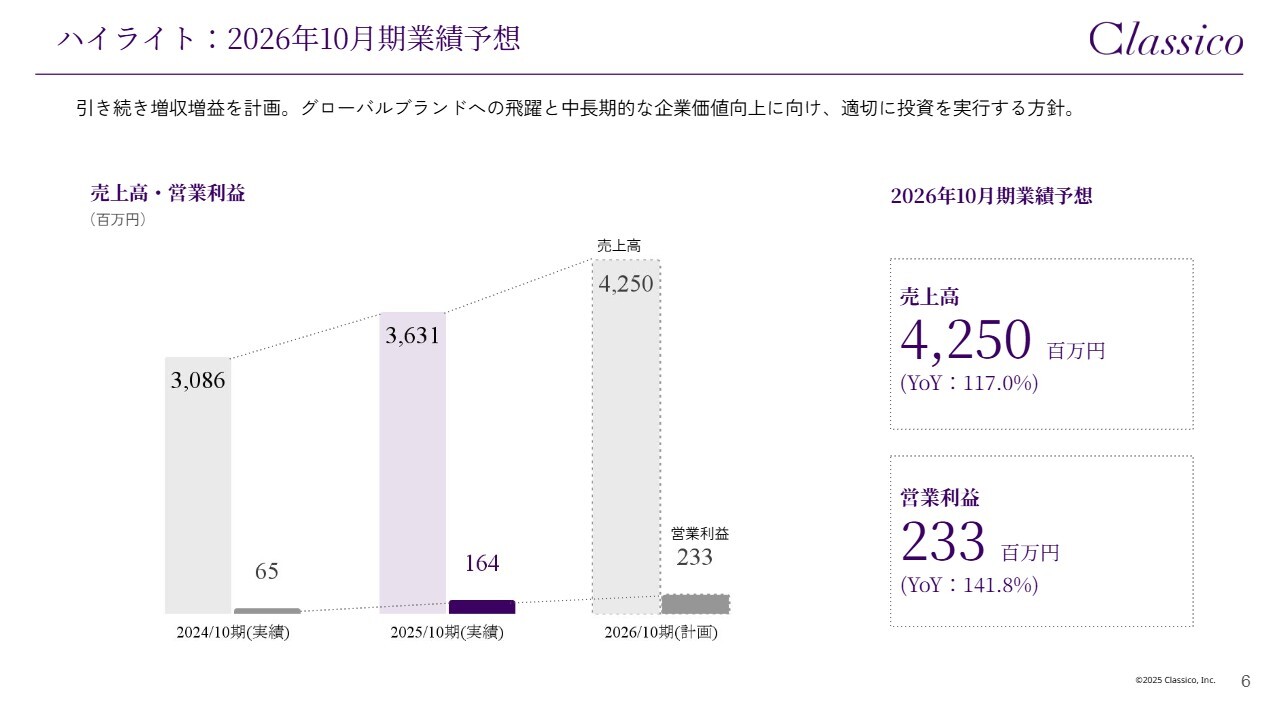

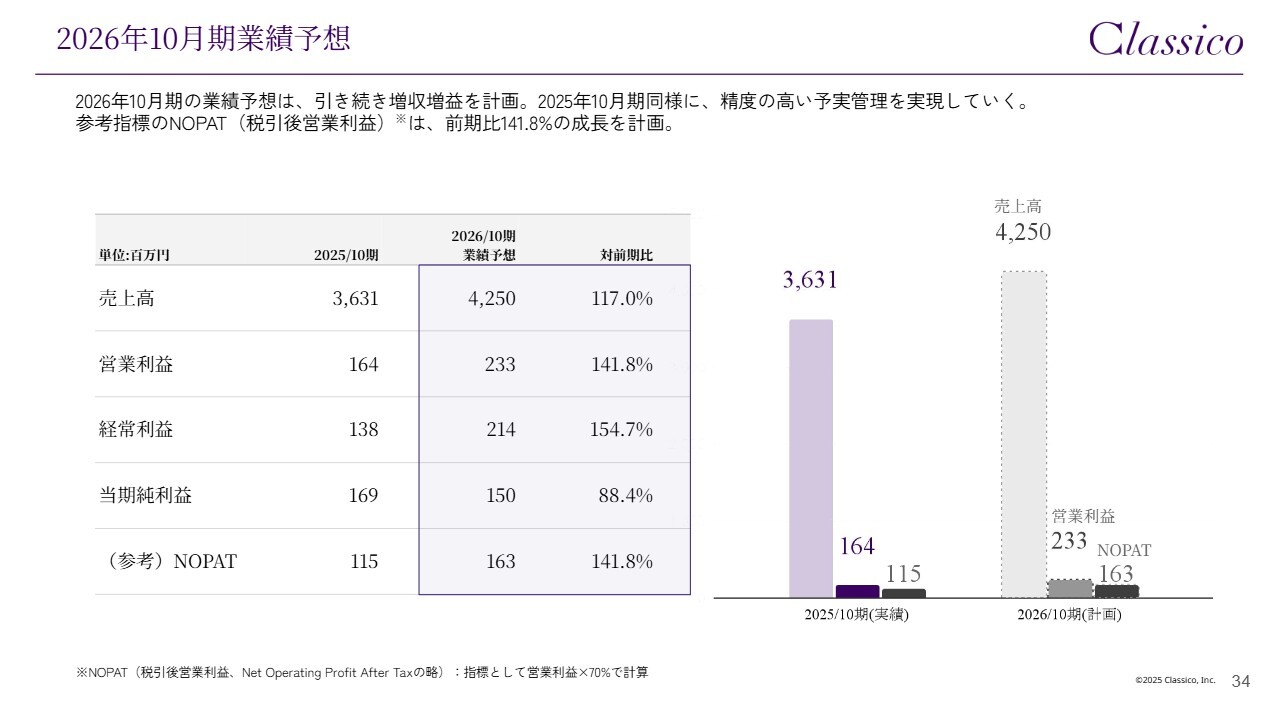

ハイライト:2026年10月期業績予想

スライドは、2026年10月期の業績予想です。売上高は42億5,000万円、営業利益は2億3,300万円と、今期も増収増益を計画しています。

ただし、短期的な利益の最大化ではなく、グローバル展開や利益率改善のための投資をしっかり行いながら進めていきたいと考えています。

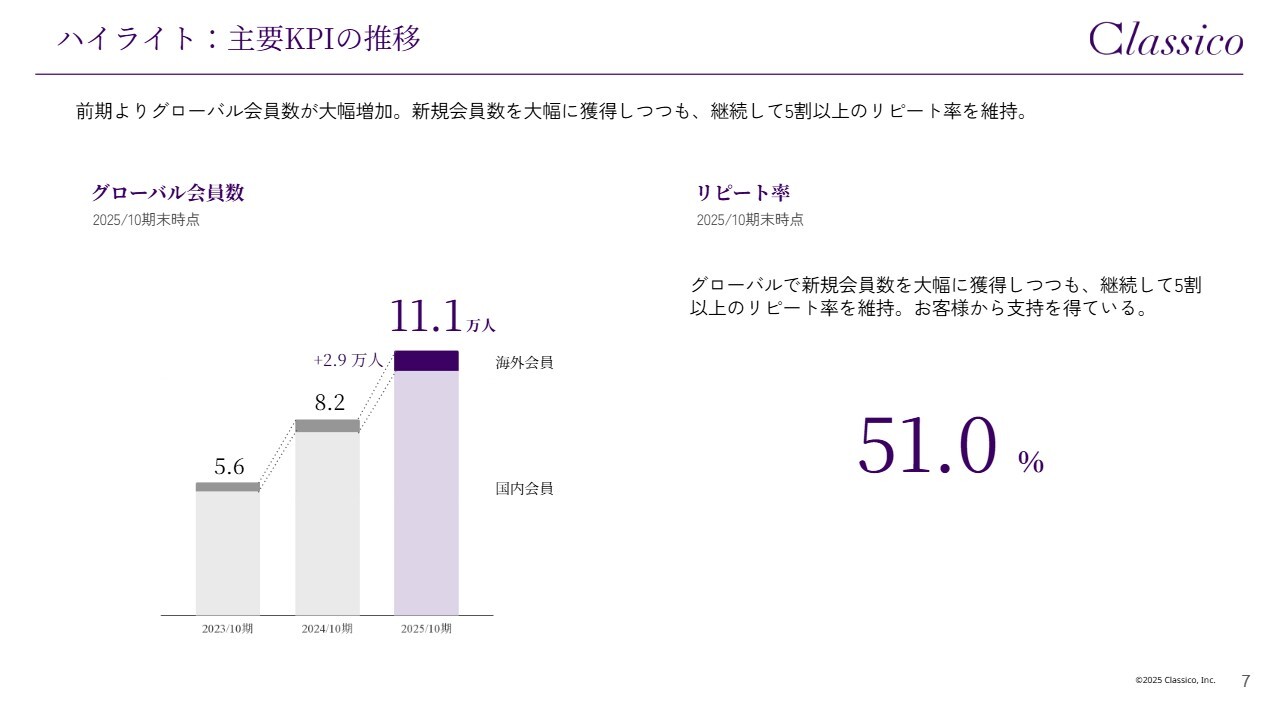

ハイライト:主要KPIの推移

スライドは主要KPIの推移を示しています。新規会員をしっかり獲得しつつ、リピート率も50パーセント以上の維持を継続しています。以上がハイライトです。

Mission

初めて当社をお知りいただいた方もいらっしゃると思いますので、クラシコの事業および会社の概要についてあらためてご紹介します。

当社は、高いデザイン性、高機能、高品質を兼ね備えたメディカルアパレルブランド「Classico(クラシコ)」を展開しています。

創業のきっかけは、私の友人であるドクターの「病院から支給されている白衣がペラペラ、クタクタで毎朝それを着ると仕事のやる気が出ない」という言葉がきっかけでした。

また、当時オーダースーツの職人をしていた高校時代の友人とともに、スーツの技術を活かした新しいコンセプトの白衣を開発し、これを発表したところ、多くのドクターから問い合わせをいただきました。こうして、ブランド「Classico」がスタートしたのです。

当社は、従来は機能性重視で画一的であった白衣やスクラブに、高いデザイン性や着心地の良さといった「感性」の価値を持ち込み、医療従事者の働く喜びやモチベーション向上を作り、医療の環境をよくして「医療現場に、感性を。」というミッションを実現すべく展開している会社です。

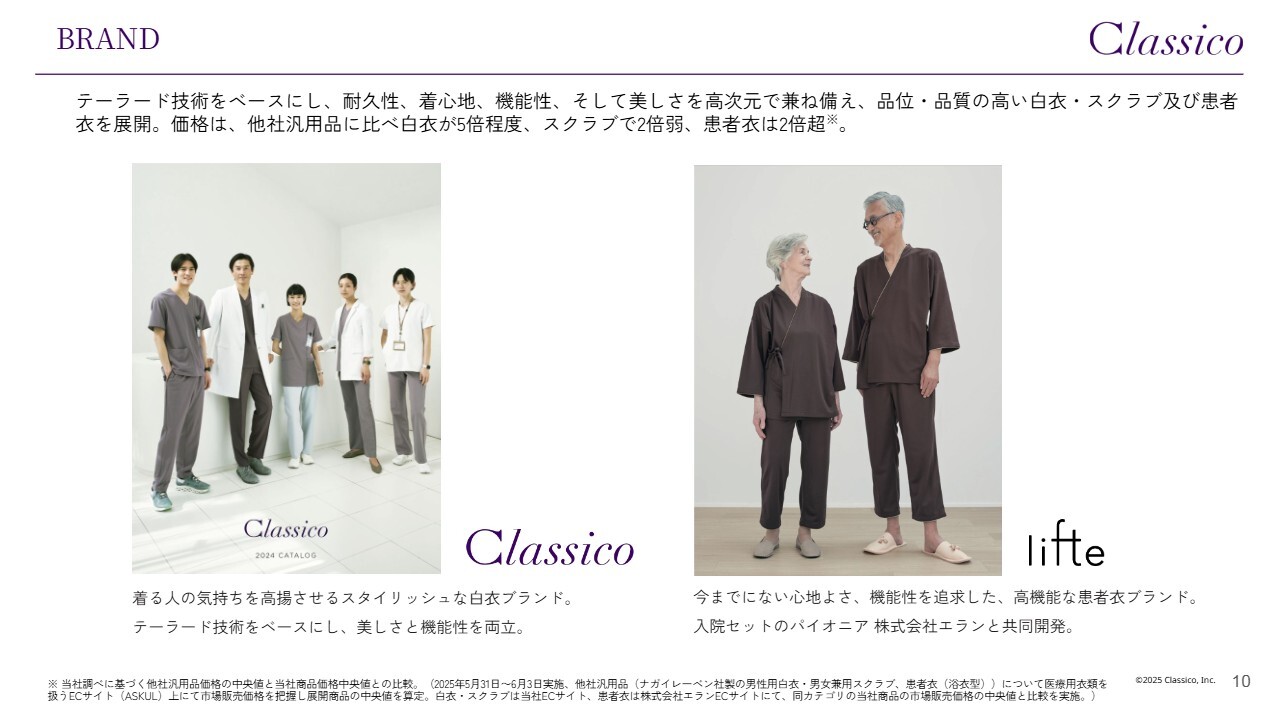

BRAND

スライドには、当社のフラッグシップブランドを示しています。医療従事者向けの「Classico」と、入院患者が着用する患者衣「lifte(リフテ)」の2つのブランドで構成されています。いずれも高価格帯ながら、熱狂的なファンの支持を得ているブランドです。

「ドクターやナースの方は、白衣は病院で支給されるものではないのですか?」というご質問をよくいただきますが、日本においては基本的に多くの病院はユニフォームが支給されます。

ただし、ドクターについては、比較的自由に好きなものを選んで着ることが可能なため、別途個人で購入され好きなものを着用する方が多いです。

また、ナースの場合は、ドクターよりは比率が少ないですが個人で好きなものを着ることができる病院やクリニックがあり、当社のtoCビジネスはそうした個人向けを対象に展開を行っています。一方、当社のtoBビジネスは病院が支給するユニフォームを対象に、当社の商品を展開している点をご理解いただければと思います。

COLLABORATION➀ プレミアムなライフスタイルブランド

当社の特徴であるコラボレーションについてです。ルームウェアで人気の「gelato pique(ジェラート ピケ)」、スペシャリティストアの「Ron Herman(ロンハーマン)」といったプレミアムなライフスタイルブランドとのコラボレーションが特徴の1つです。

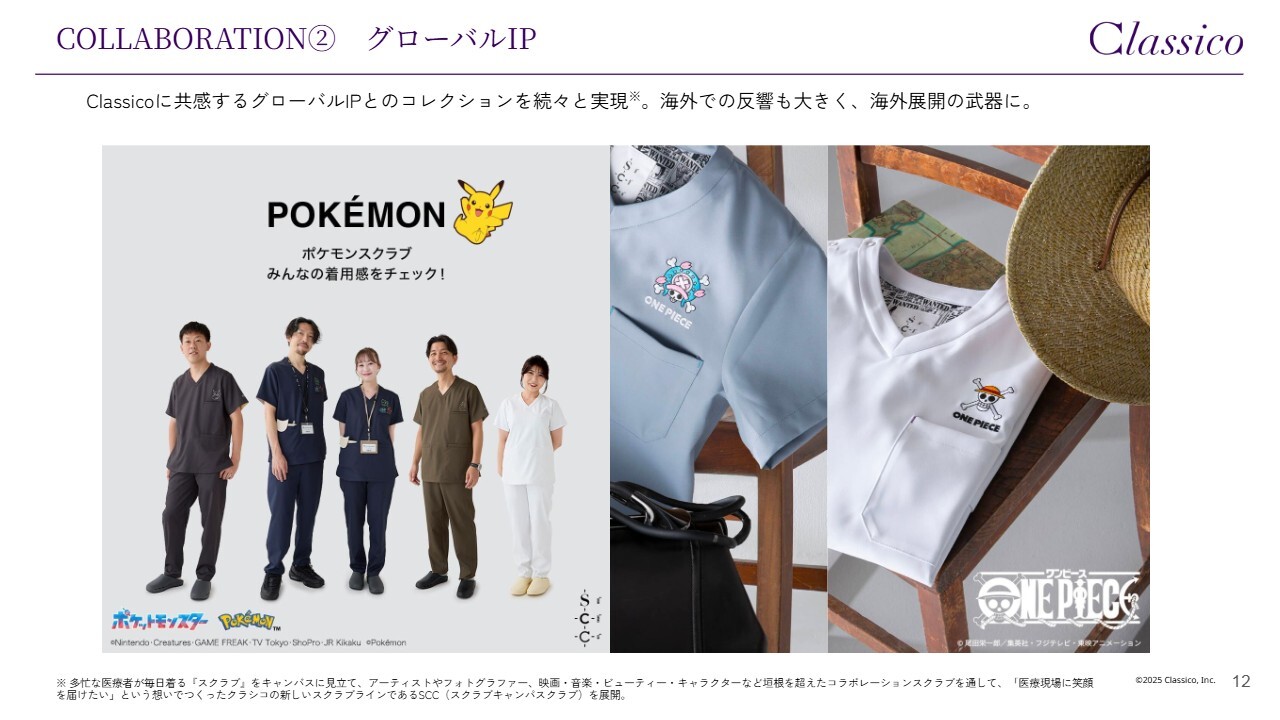

COLLABORATION➁ グローバルIP

「POKEMON(ポケモン)」「ONE PIECE(ワンピース)」、さらに「ブラック・ジャック」「スヌーピー」といったグローバルIPとのコラボレーションも特徴です。これらは海外展開において大きな武器となっています。

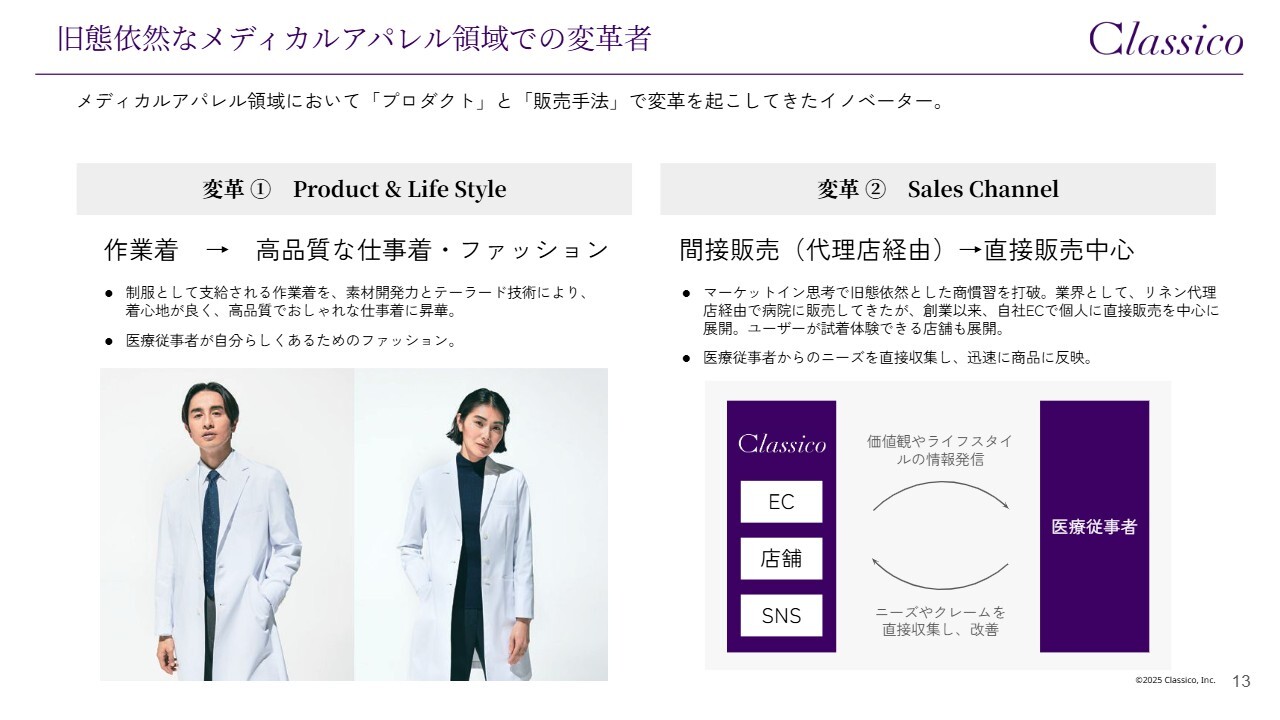

旧態依然なメディカルアパレル領域での変革者

当社の強みと競争優位性です。当社は、プロダクトと販売手法の2つの側面で変革を起こしてきました。プロダクトでは、従来の作業着を高品質な仕事着やファッションウェアへと進化させ、販売手法では、従来の一般的な間接販売や卸売りではなく創業から直接販売の手法をとってきました。

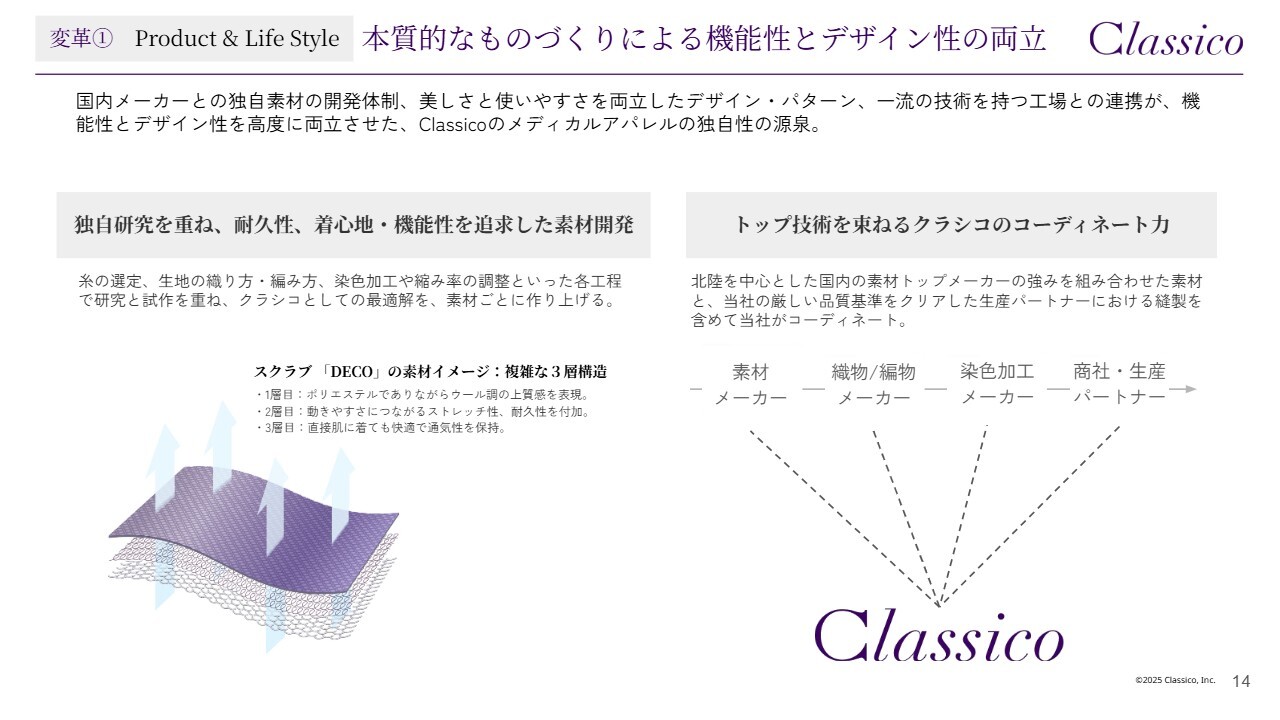

変革➀ Product & Life Style 本質的なものづくりによる機能性とデザイン性の両立

なぜプロダクトで変革を起こすことができたのかを示しているのが、こちらのスライドです。

プロダクトにおいては、国内の素材メーカーと独自研究を重ね、耐久性、着心地、機能性、そして美しさを高次元で兼ね備えた素材を糸からオリジナルで開発している点が、当社の最大の特徴です。

この独自素材は、海外のお客さまからも非常に高く評価されている点です。

変革➁ Sales Channel マーケットイン思考を重視した販売モデルと経営思想

販売手法についてです。スライド左側をご覧いただくとわかるように、従来は間接販売が主流であり、メーカーが直接エンドユーザーの声を聞く機会はありませんでした。

このような中、当社は右側に示しているように、ECや店舗を通じて医療従事者(顧客)と直接つながり、顧客の声を反映しながら商品を開発・販売することで、顧客の期待を超えるプロダクトおよびブランドの構築を進めてきました。

クラシコの優位性:変革とブランド力により、高い模倣困難性を構築

当社は、プロダクトと販売手法の変革を実行し、それを17年間継続してきた結果、蓄積されたブランド力によって模倣困難性を構築していると考えています。

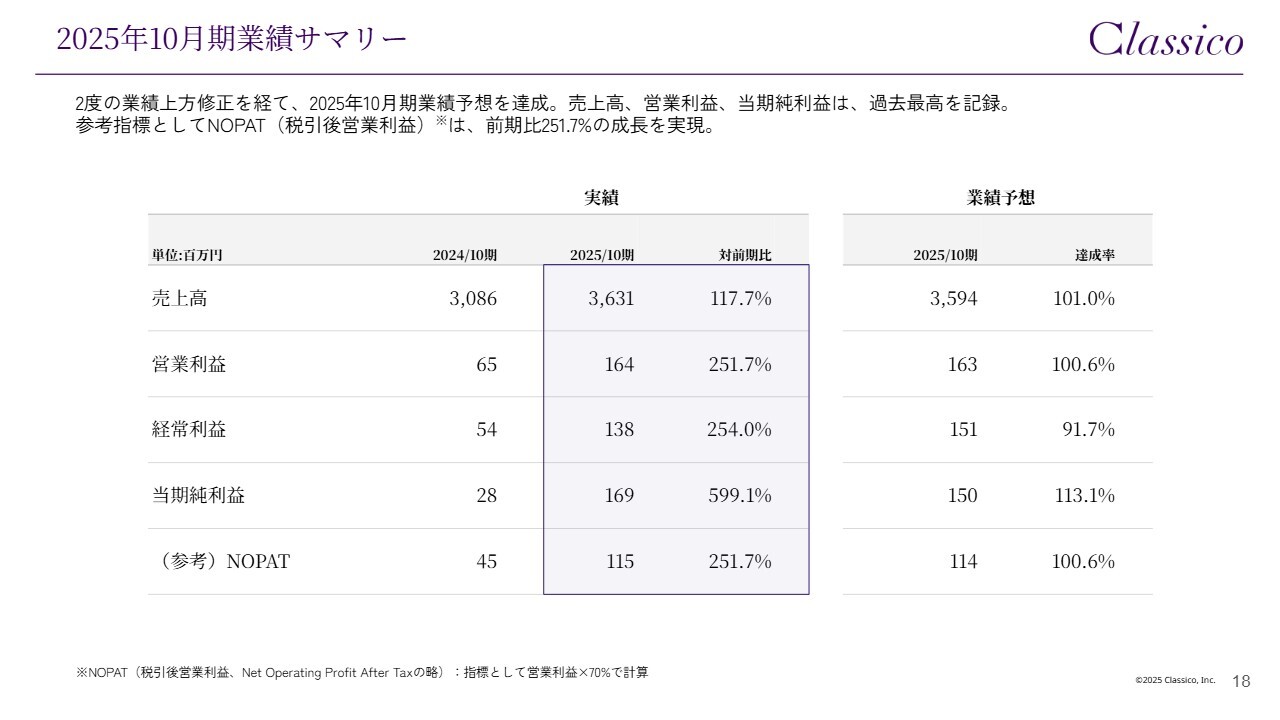

2025年10月期業績サマリー

2025年10月期通期実績の詳細です。まず業績サマリーですが、2度の上方修正を経て、売上高・利益ともに過去最高となりました。売上高は36億3,100万円で、全セグメントが成長しています。

営業利益は1億6,400万円となり、前期から継続している構造改革の成果が出てきている状況です。

当期純利益は1億6,900万円で、高い成長を続けています。参考として、税効果の影響を除いたNOPATも補足していますが、こちらでも成長していることがわかるかと思います。

今後も着実に増収増益を継続していきたいと考えています。

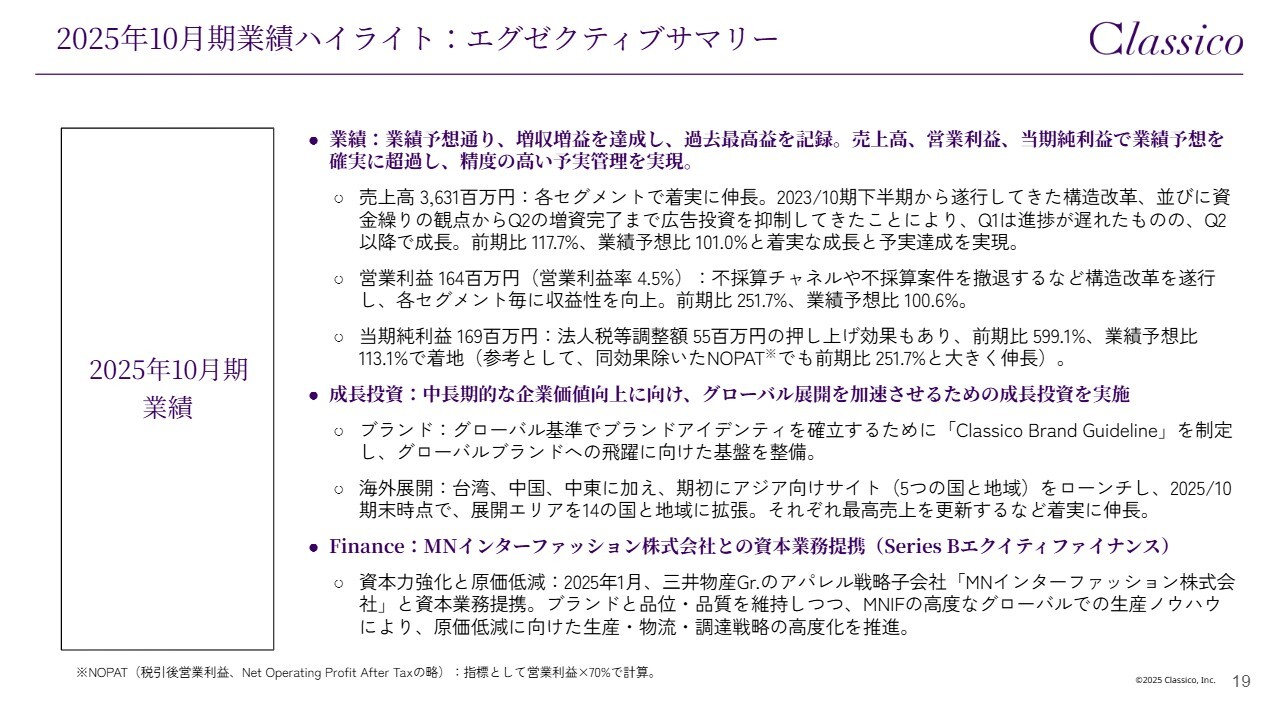

2025年10月期業績ハイライト:エグゼクティブサマリー

全体のエグゼクティブサマリーです。まず、3段落のうちの1つ目、業績についてですが、この後チャネルごとの詳細を説明しますので、ここでは割愛します。

次に、2つ目の成長投資についてです。こちらは中長期的な企業価値向上とグローバルブランドの確立を目指し、前期から1年間をかけて「Classico Brand Guideline」の策定を完了しました。

これにより、チャネルや顧客接点、海外の代理店パートナーなどが増加する中、グローバルブランドとして飛躍するための体制が確立された状況です。

そして、3段目のFinanceについてですが、今年1月に三井物産グループのアパレル戦略子会社であるMNインターファッション株式会社との資本業務提携が完了しました。

当社のブランドの品位や品質をしっかり担保しつつ、原価率低減を実現する生産・物流・調達戦略の高度化が可能な体制が整っています。

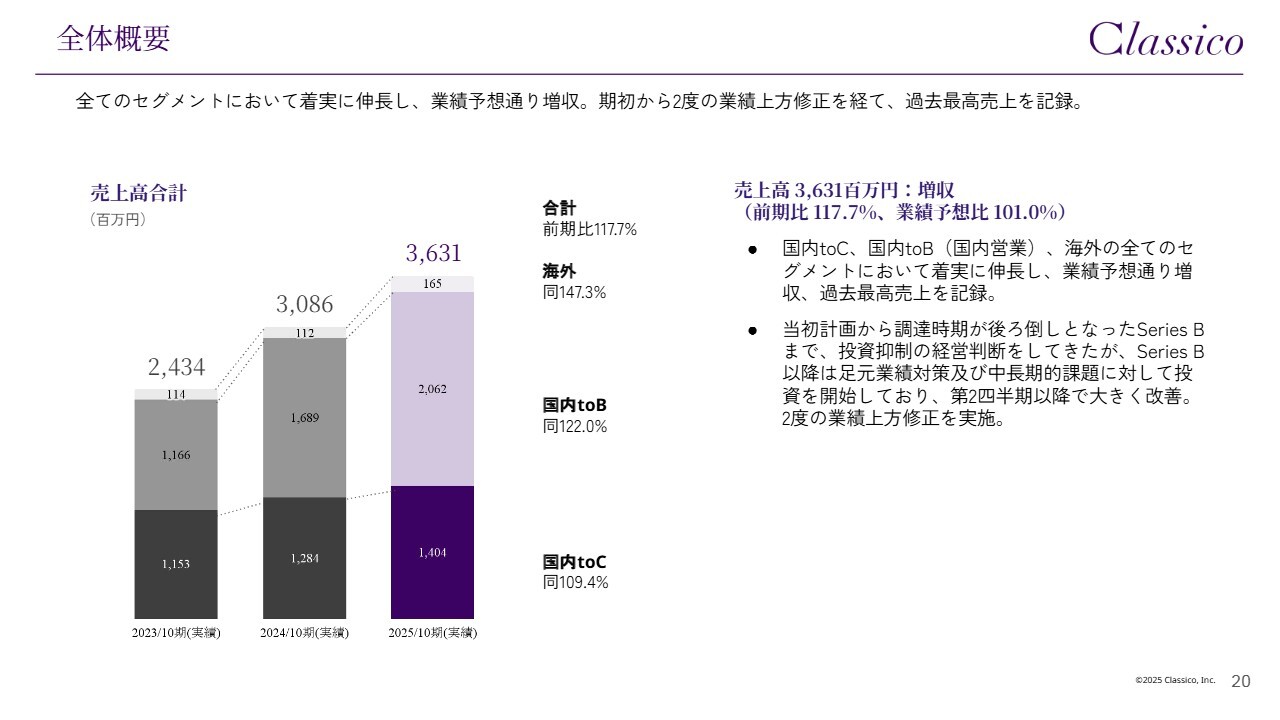

全体概要

全体の業績についてです。全体としてはすべてのセグメントで成長し、過去最高の売上を記録しました。

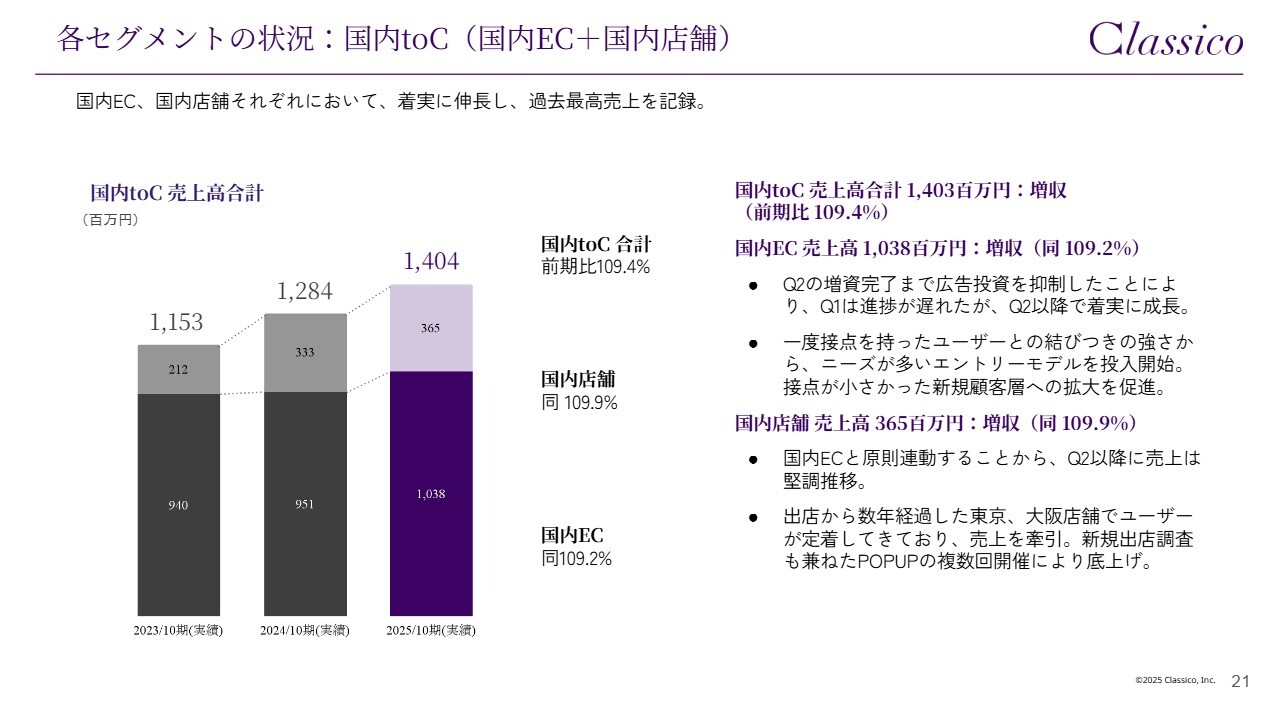

各セグメントの状況:国内toC(国内EC+国内店舗)

各セグメント別の詳細をご説明します。まず、国内toCセグメントについてです。国内toCセグメントは、国内EC(自社サイトの展開)と国内店舗の2つで構成されています。

全体として、売上高は14億400万円で、前期比109.4パーセントの成長を見せています。なお、2025年10月期に共通して言えることですが、国内EC、店舗ともに、第1四半期に本来予定していた増資が遅れたために広告費を抑制しており、第1四半期の進捗は遅れました。

第2四半期から増資が完了し、広告費をしっかり投資することで着実な成長を実現しました。この状況はtoCセグメント全体に共通しています。

ECセグメントについては、売上高が10億3,800万円で、前期比109.2パーセントとなりました。当社の成長戦略であるエントリーモデルの投入がスタートし、新規顧客数の拡大が始まっています。

店舗セグメントについては、売上高が3億6,500万円で、前期比109.9パーセントです。店舗もECと同様に、第1四半期は広告費を抑制した影響で進捗が遅れていましたが、第2四半期以降は着実に成長しています。

出店から年数が経過した東京・大阪の店舗では、ユーザーが定着して売上を牽引している状況です。また、新店舗の調査を兼ねたポップアップストアという期間限定店舗の開催によって、売上の底上げも図っています。

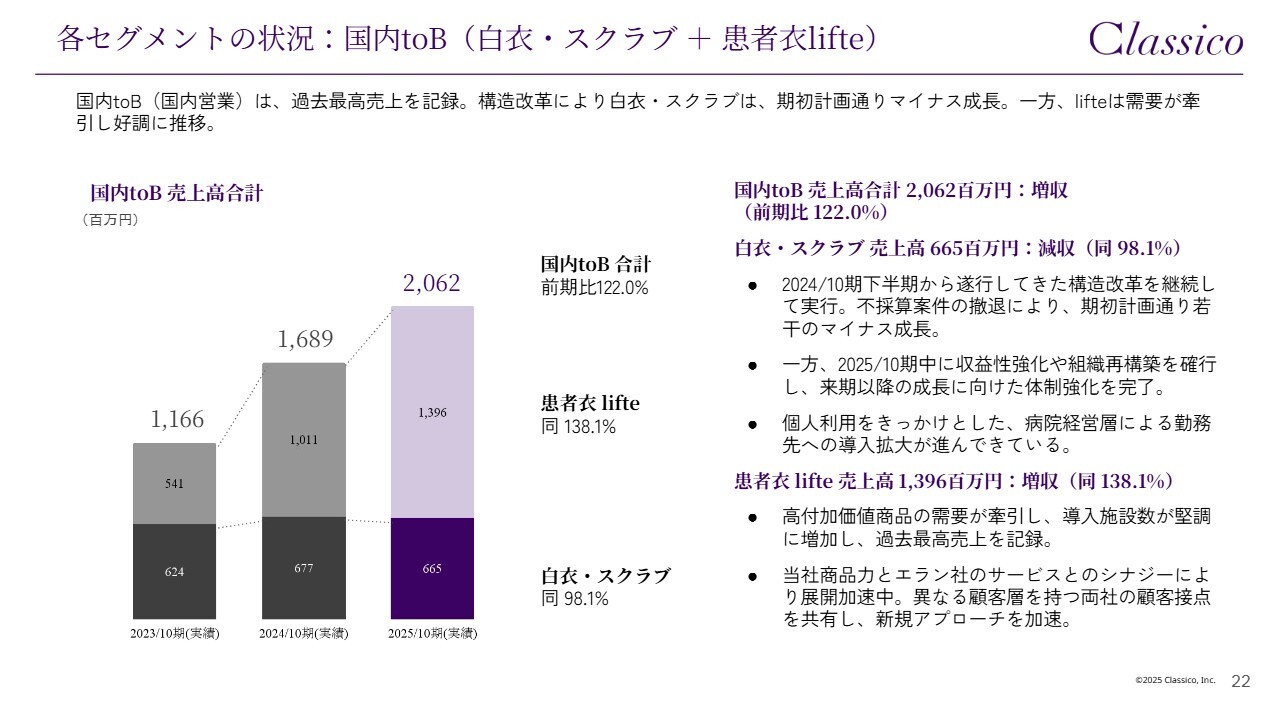

各セグメントの状況:国内toB(白衣・スクラブ+患者衣lifte)

国内toBセグメントです。こちらは、白衣やスクラブといった医療従事者向けの商品、そして患者さまが着る患者衣カテゴリ「lifte」の2つで構成されています。

全体として、売上高は20億6,200万円で、前期比122.0パーセントの成長を達成しています。

まず、医療従事者向けの白衣・スクラブのカテゴリでは、売上高が6億6,500万円、前期比98.1パーセントとなっています。

このカテゴリについては、2024年10月期から開始した収益性強化および利益率向上施策の1つである、不採算案件からの撤退計画に基づき、マイナス成長となりました。

一方で、2025年10月期には収益性強化や組織体制の再構築を完了しており、今期以降、再成長を目指せる体制が整っています。

もう1つのセグメントである患者衣「lifte」の売上高は13億9,600万円で、前期比138.1パーセントとなっています。このセグメントは前期において大きく成長を牽引しました。

実際に病院からも高付加価値の患者衣の需要が高く、非常に引き合いもあるということで、導入施設が増加しています。

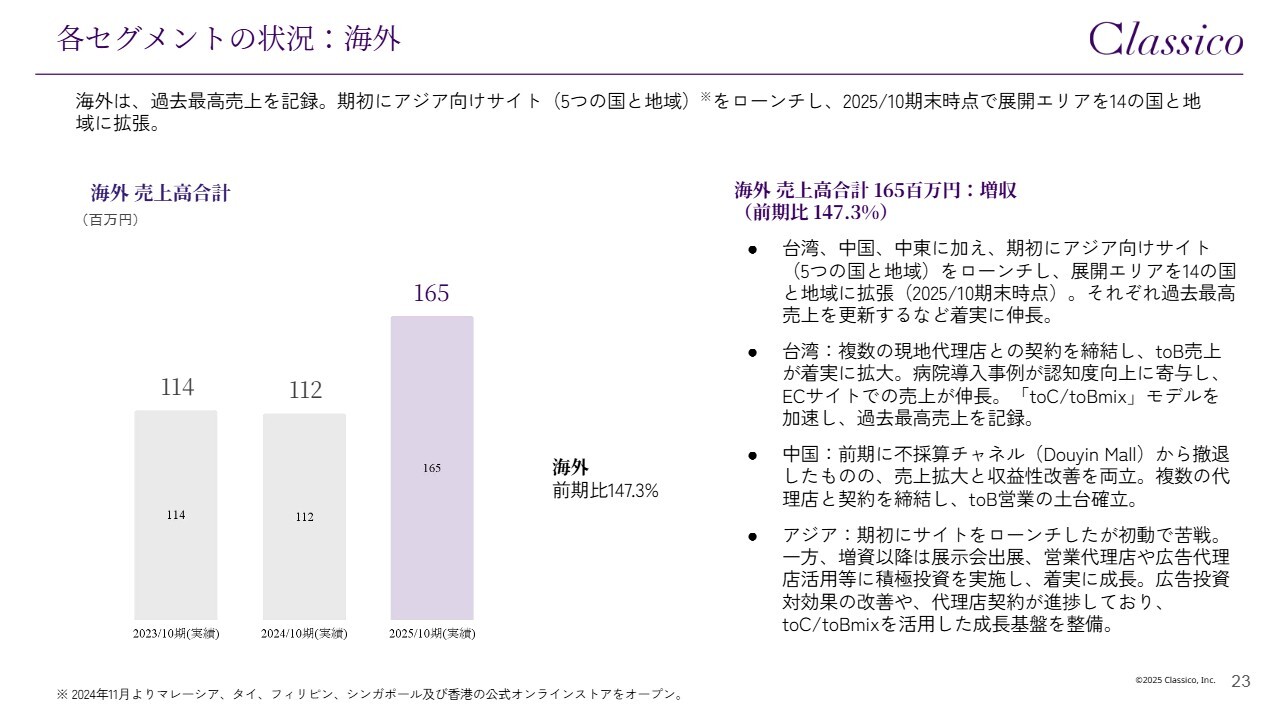

各セグメントの状況:海外

海外セグメントについてです。売上高は1億6,500万円で、前期比147.3パーセントと過去最高を更新しました。

2024年10月期は、当時、サイズフィットができていなかったUSを不採算チャネルとして一時閉鎖したことなどにより売上が減少しました。その後、しっかりとグローバル全体で利益体制を確立し、着実に成長しています。

また、台湾で実現した「toC/toBmix」の再現性が見え、2025年10月期の期初である11月にスタートしたアジアの5つの国と地域においても、同様のtoC/toBmixの展開を進めるため、現地代理店パートナーとの契約締結が進行中です。

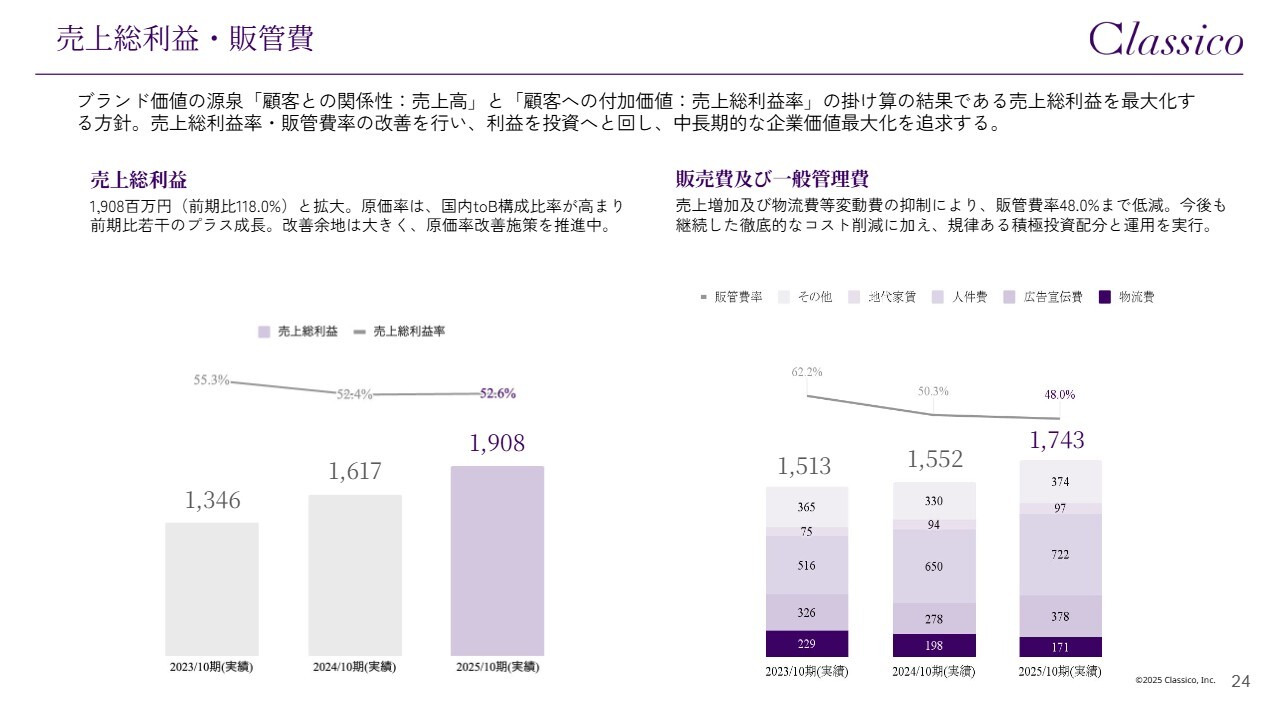

売上総利益・販管費

売上総利益および販管費についてです。まずスライド左側の売上総利益についてですが、当社は売上総利益を最大化するという経営方針を採用しています。

売上総利益率については、直近でtoB向けなどのセールスミックスの増加により若干のプラス成長となっています。ただし、こちらには大きな改善余地があり、原価率の改善や売上総利益をさらに伸ばす可能性が見込まれる状況です。

一方、スライド右側の販管費については、構造改革が着実に進み、販管費率が低下しています。今後もコストを抑制しつつ、規律ある投資ができる体制が整っている状況です。

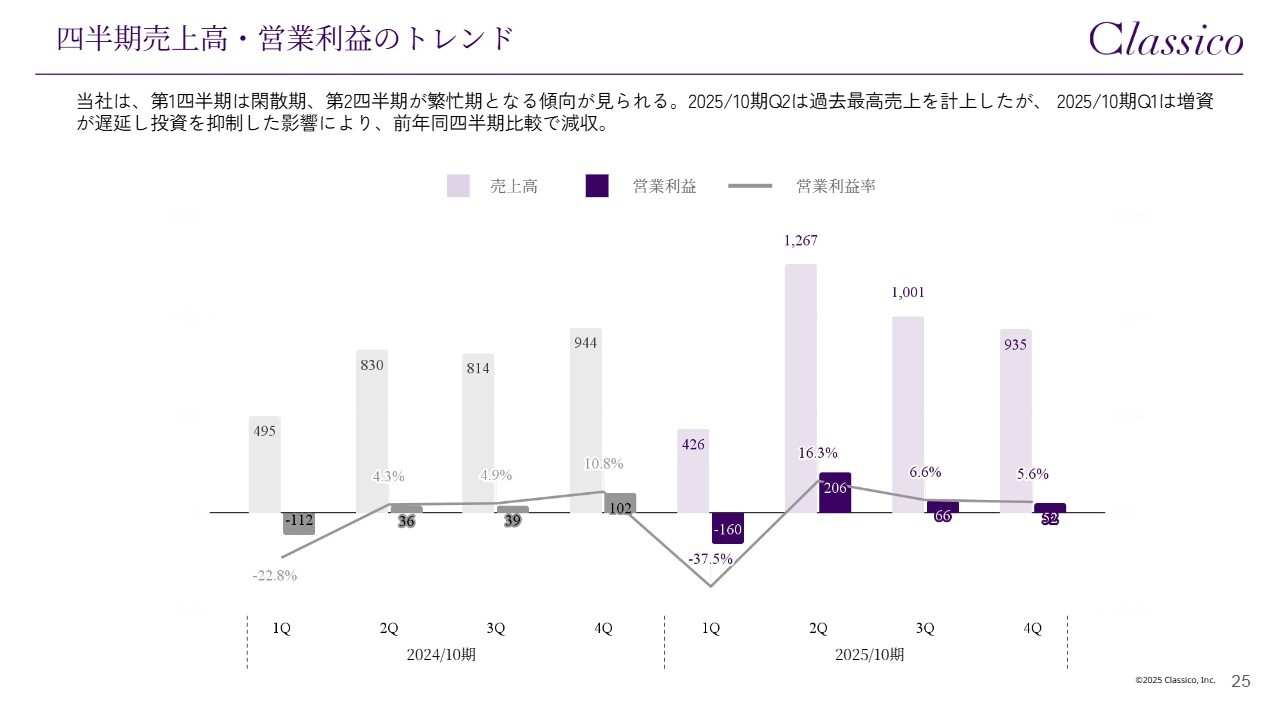

四半期売上高・営業利益のトレンド

四半期ごとの売上高・営業利益のトレンドについてご説明します。まず前提として、当社は第1四半期が閑散期であり、第2四半期が繁忙期という傾向があります。

具体的には、toC、主に個人購入ができる医療従事者向けにおいて、第2四半期に当たる3月、4月が年度替わりとなり、異動や新入職の方が増えることで売上が増加するのが特徴です。

その中で、2025年10月期の第2四半期は、過去最高売上を記録し、営業利益率も16.3パーセントを計上しています。

一方で、2025年10月期第1四半期については、先ほどご説明した増資の遅延により広告宣伝費を抑制した結果、前年同期比で減少する結果となりました。

また、2024年10月期第4四半期は、患者衣「lifte」の大型受注があったために売上が大きく伸び、偏りが生じていました。しかし、2025年10月期では、患者衣「lifte」の受注が年間を通じてある程度平準化されている状況です。

今期においても第1四半期は閑散期となるため、現状の規模感においては前年までと同様に、計画としても赤字を計画しています。

成長戦略サマリー

成長戦略と直近のTOPICSです。国内成長戦略、海外成長戦略、利益率向上戦略の3つについてご説明します。

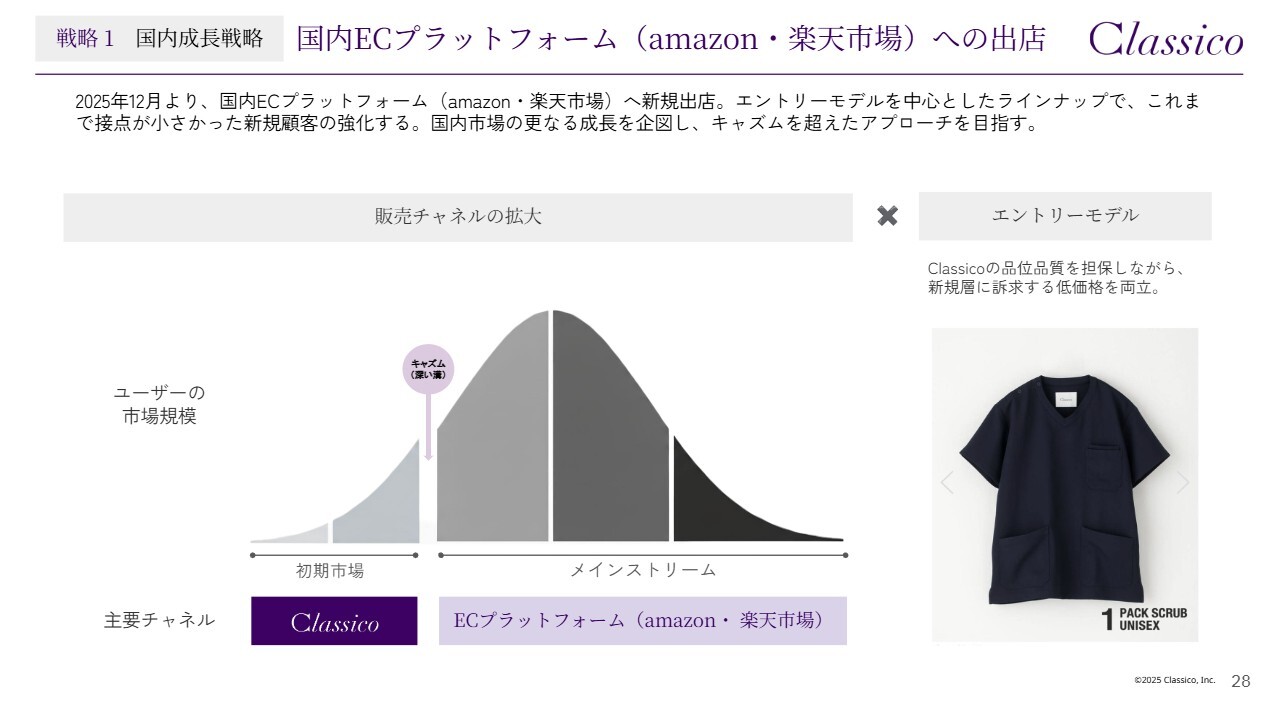

戦略1 国内成長戦略 国内ECプラットフォーム(amazon・楽天市場)への出店

国内成長戦略についてです。新規顧客拡大を目的として、低価格帯でありながら「Classico」の品位品質を備えたエントリーモデルを投入し、市場のキャズムを超えることに取り組んでいます。

エントリーモデルの展開にあたり、これまで国内ECについては自社ECサイトのみに限定していましたが、「Amazon」および「楽天市場」といったECプラットフォームでの販売を本日から開始し、新規顧客層の拡大を加速させています。

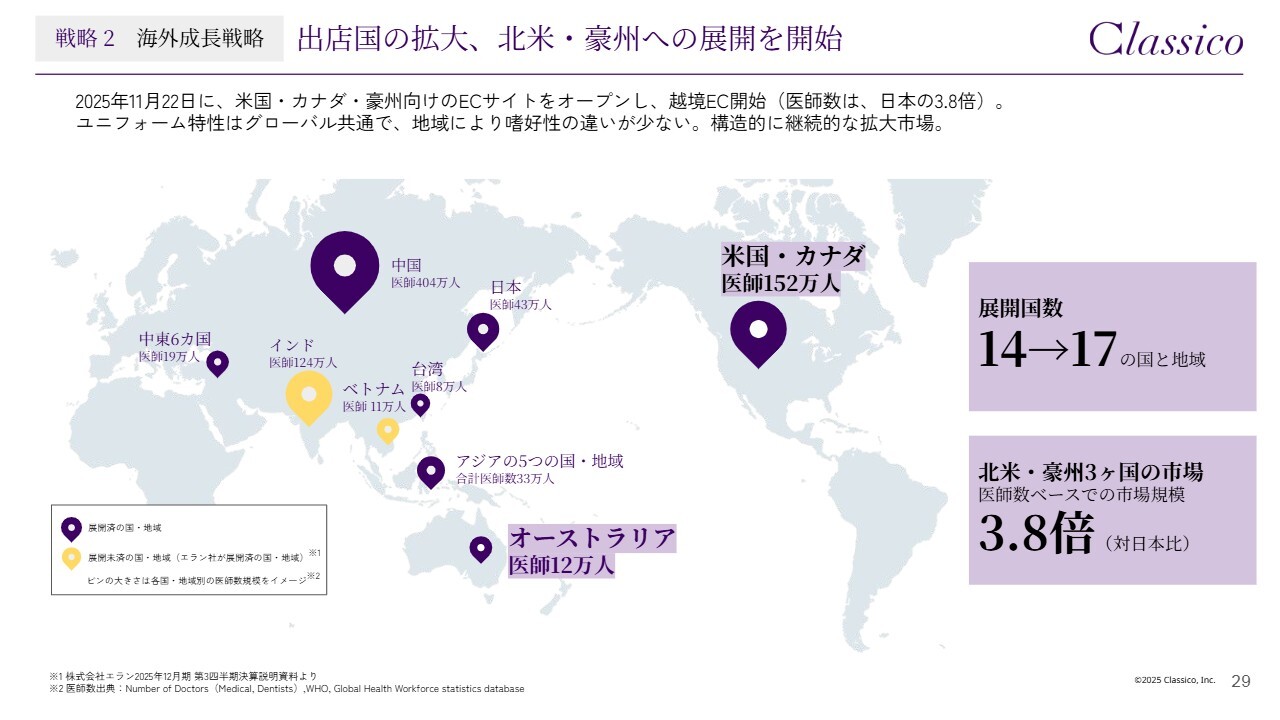

戦略2 海外成長戦略 出店国の拡大、北米・豪州への展開を開始

海外成長戦略についてです。当社では海外事業が成長のドライバーとなっています。

前提として、メディカルアパレル市場はユニフォームならではの特性により、一般的なアパレルやファッションとは異なり、国や地域ごとの嗜好性が少なく、ニーズがグローバルで共通している点が挙げられます。

そのため、グローバル展開との親和性が非常に高いと考えています。つまり、展開国を広げることで着実な成長が見込まれる点が、当社のビジネスの特徴です。

先月、2025年11月22日に米国、カナダ、豪州への販売を開始しました。これらの市場は、医師の数だけで日本の3.8倍という非常に大きな市場規模を持っており、この展開によって当社の展開国数は、14の国と地域から17の国と地域に拡大しました。

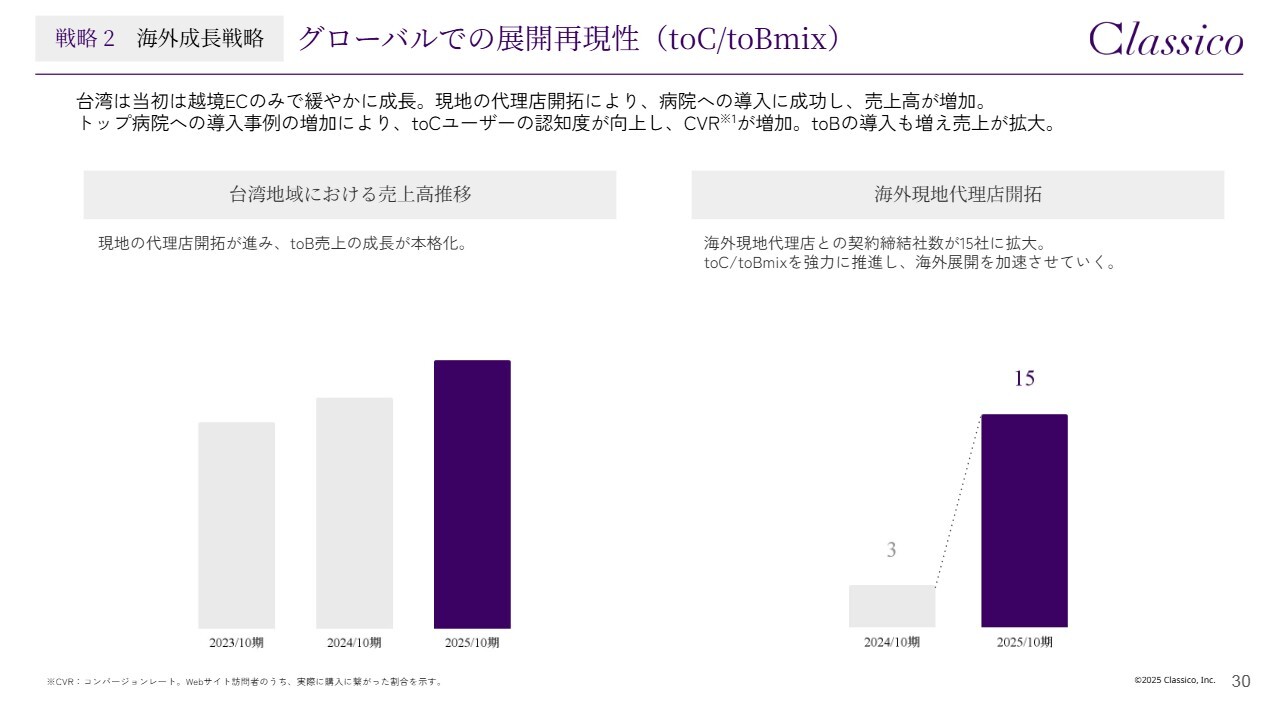

戦略2 海外成長戦略 グローバルでの展開再現性(toC/toBmix)

展開国に対してどのように販売をしていくかですが、直近では台湾で成功事例として出来上がった「toC/toBmix」という戦略があります。越境ECによるtoC販売に加え、toBの現地代理店と連携して現地の有名病院等への導入を行い、その結果、toB売上獲得とECサイトの信頼性も高くなるtoC/toBのミックスモデルを同時に進めることで、成長を加速させていきます。

こちらのtoC/toBmixについては着実に進んでいます。toBの重要な要素となる現地代理店の契約締結状況ですが、スライド右側のグラフにあるとおり、グローバル全体では前期の3代理店から現在は15代理店まで拡大しました。また、現在商談中の代理店も複数進行しています。

戦略3 利益率向上戦略 三井物産Gr.のMNIFとの資本業務提携による利益率の向上

利益率向上戦略についてです。当社はメーカーですので、利益の源泉は、いかに原価を下げて粗利を上げるかという点にあります。

今年1月に資本業務提携を行った三井物産グループのMNインターファッション社が持つ、グローバルで高度な生産ノウハウおよびネットワークを活用し、原価率を構造的に大きく下げていく計画です。

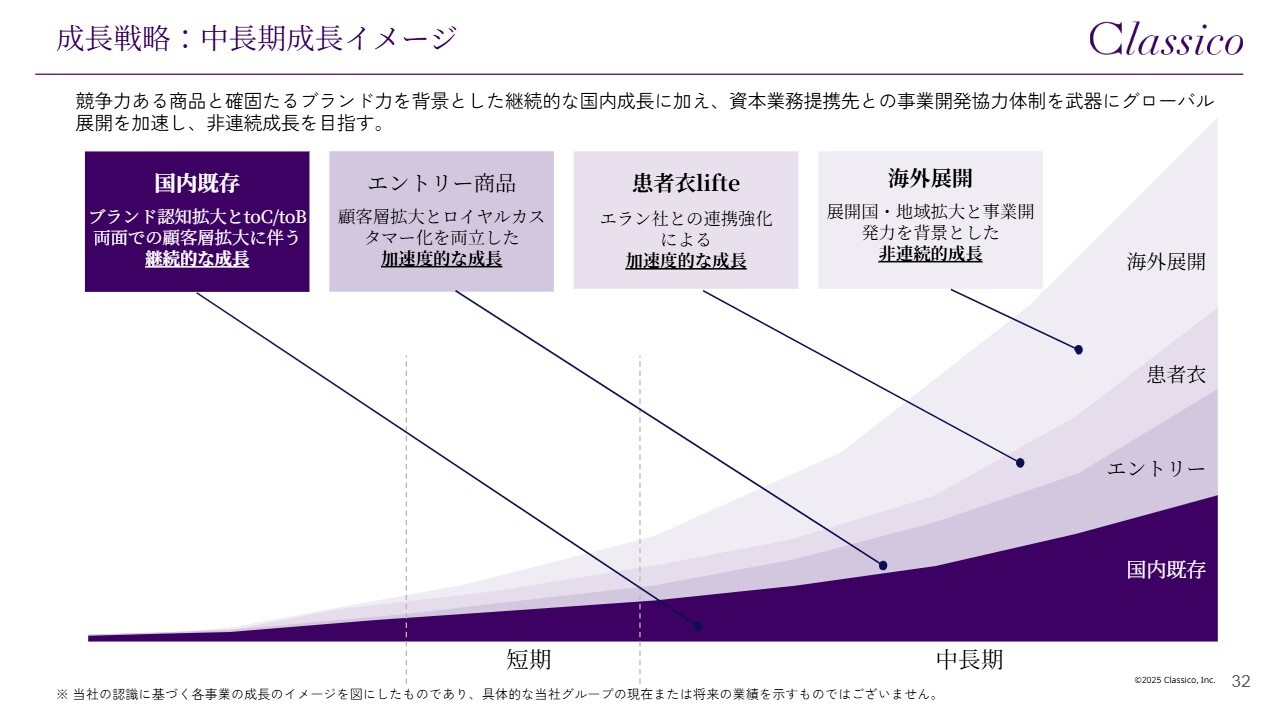

成長戦略:中長期成長イメージ

これが中長期の成長戦略となります。国内では、強固なプロダクトやブランドを基盤に継続的な成長を図り、新しい顧客層を広げるためのエントリーモデルを投入します。また、医療従事者以外の市場で成長余地の大きい患者衣「lifte」によって顧客層をさらに拡大します。

これらを組み合わせた展開をグローバルの展開国で同時に実行し、非連続的な成長を実現していくことが、当社の中長期的な成長戦略です。

2026年10月期業績予想

2026年10月期の業績予想の詳細についてです。引き続き増収増益を計画しています。売上高42億5,000万円、営業利益2億3,300万円、参考としてNOPATは1億6,300万円を計画しています。

また、前期までと同様に、精度の高い予実管理を実現するため、保守的な計画を立てています。着実に業績を達成することで、ご期待に応えるだけでなく、さらに期待を超えるよう進めていきたいと考えています。

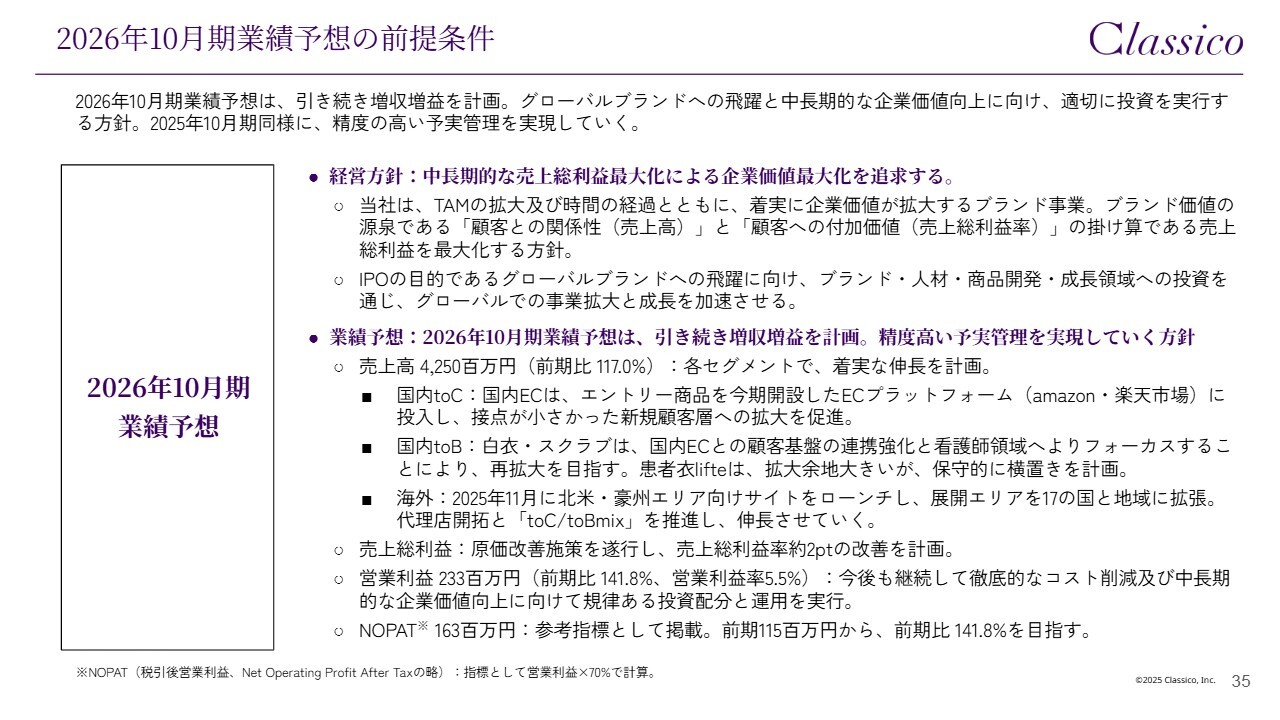

2026年10月期業績予想の前提条件

今期の業績予想の計画における前提条件についてご説明します。全体感としては先ほどまでのご説明のとおりです。

チャネル別では、基本的には全チャネルを拡大させていく計画ですが、前期に成長を牽引していた患者衣「lifte」については、保守的に横置きの計画を立てています。

病院からのニーズは非常に高く、今後も拡大の余地が大きいと見込まれています。しかしながら、販売先が1社に限られているため、精度の高い予実管理が難しいという観点から、慎重に横置きの計画を立てています。

その上で、売上成長および売上総利益率のさらなる改善を図り、営業利益も40パーセント以上成長させながら、中長期のグローバルブランドに向けた投資を行っていきます。以上が、2026年10月期の業績予想です。

以上で私からの報告を終了します。

質疑応答:toCとtoBの違いについて

質問者:toCとtoBの違いについてですが、商品や顧客、あるいはチャネル

新着ログ

「繊維製品」のログ