提供:株式会社アーレスティ 2026年3月期第3四半期決算説明

アーレスティ、国内自動車生産回復を追い風に3Qは増収増益 ダイカスト事業は日本が牽引、北米も黒字回復し収益改善へ

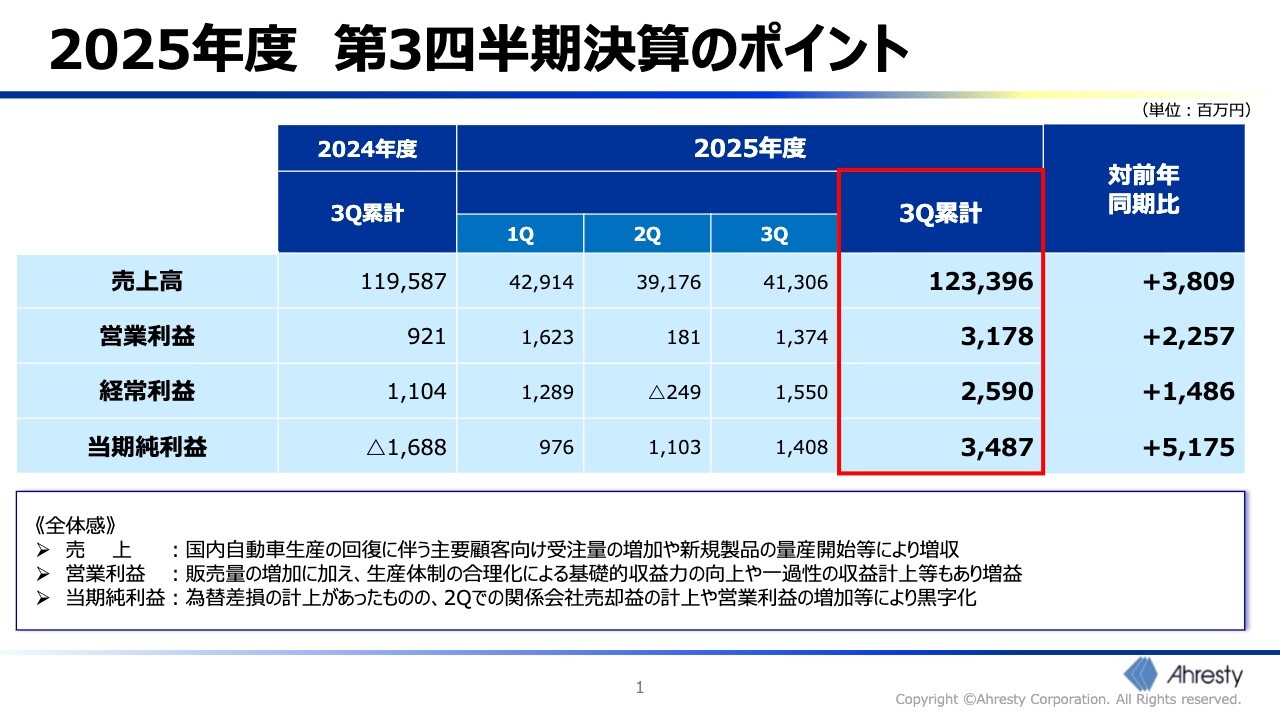

2025年度 第3四半期決算のポイント

清水敦史氏(以下、清水):みなさま、こんにちは。株式会社アーレスティ執行役員管理本部副本部長兼経営企画部長の清水です。

私から当社の第3四半期の決算についてご説明します。スライドは全体感を示しています。第3四半期累計の売上高は約1,233億円で、前年同期比で約38億円増加しました。この増加の理由は、主に国内自動車生産の回復によるものです。

国内は第1四半期から回復基調が続いており、第3四半期でもその基調が継続しました。それに伴い、当社の主なお客さまからの受注量も増加しています。また、グローバルでも新製品の立ち上げや量産の開始があり、約38億円の増加は仕事量の増加に見合ったものとなっています。

営業利益は31億7,800万円となり、前年同期比で22億5,700万円の増加となりました。これには販売量の増加に加え、生産体制の合理化による基礎的収益力の向上や、一部の一過性の収益も増益要因として寄与しています。

当期純利益は34億8,700万円となり、前年同期比で51億7,500万円の増益となりました。経常利益の段階では、第3四半期累計において円高基調があったことから為替差損が発生しましたが、第2四半期決算でもお伝えした中国の金型子会社の売却益に加え、先ほどご説明した営業利益の増加により、当期純利益は前年の赤字から大幅な黒字へ転換しました。

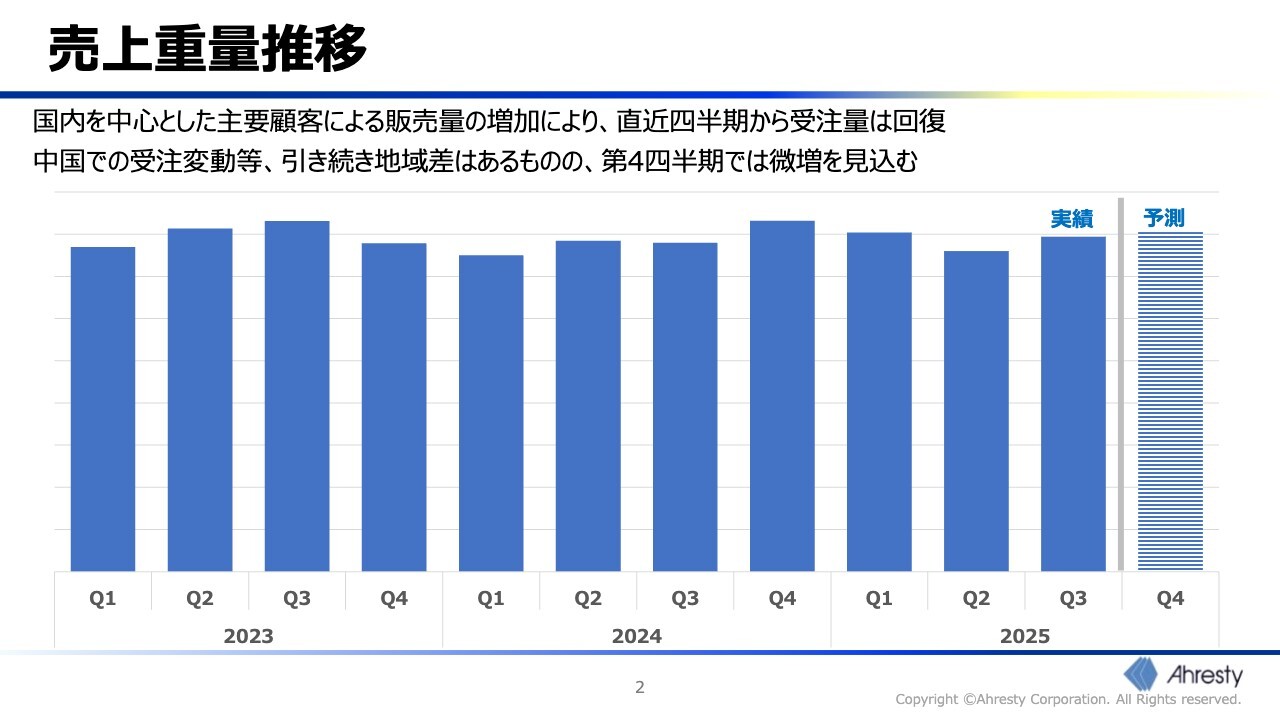

売上重量推移

売上重量の状況です。第2四半期は夏休みの影響もあり、重量はご覧のとおり少し減少しましたが、第3四半期では第1四半期並みの重量をほぼ確保することができました。第4四半期についても、第3四半期比で若干の増加が見込まれ、ほぼ同水準の仕事量を確保できる見込みです。

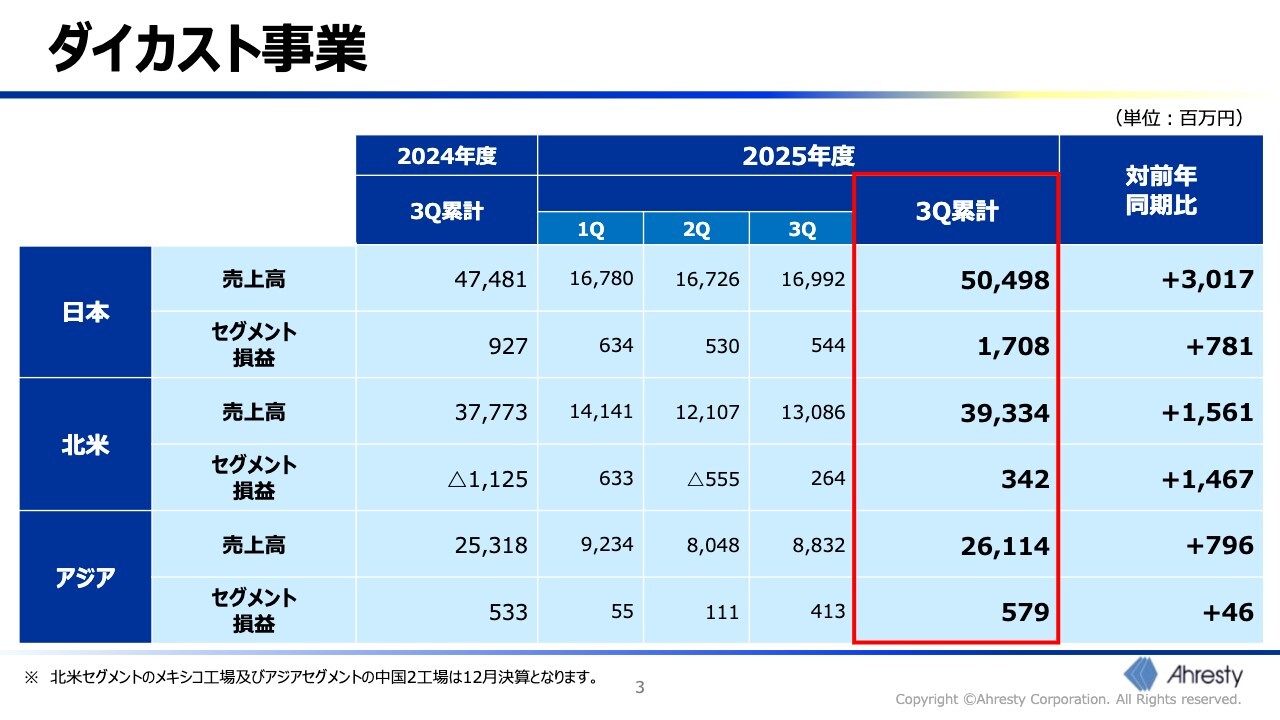

ダイカスト事業

ダイカスト事業の全体像についてです。各地域の詳しい状況は後ほどのページでご説明しますが、どの地域も売上高と利益の両方で増収増益となっています。

特に日本セグメントがこれを牽引しており、売上高は前年同期比で約30億円増加し、セグメント損益は7億8,100万円の増益となっています。

北米については、第2四半期は赤字でしたが、第3四半期には約2億6,000万円の黒字を確保し、第1四半期から第3四半期の累計では3億4,200万円の黒字に回復しています。

アジアも増収増益となっています。各地域の詳細については、次のスライドでご説明します。

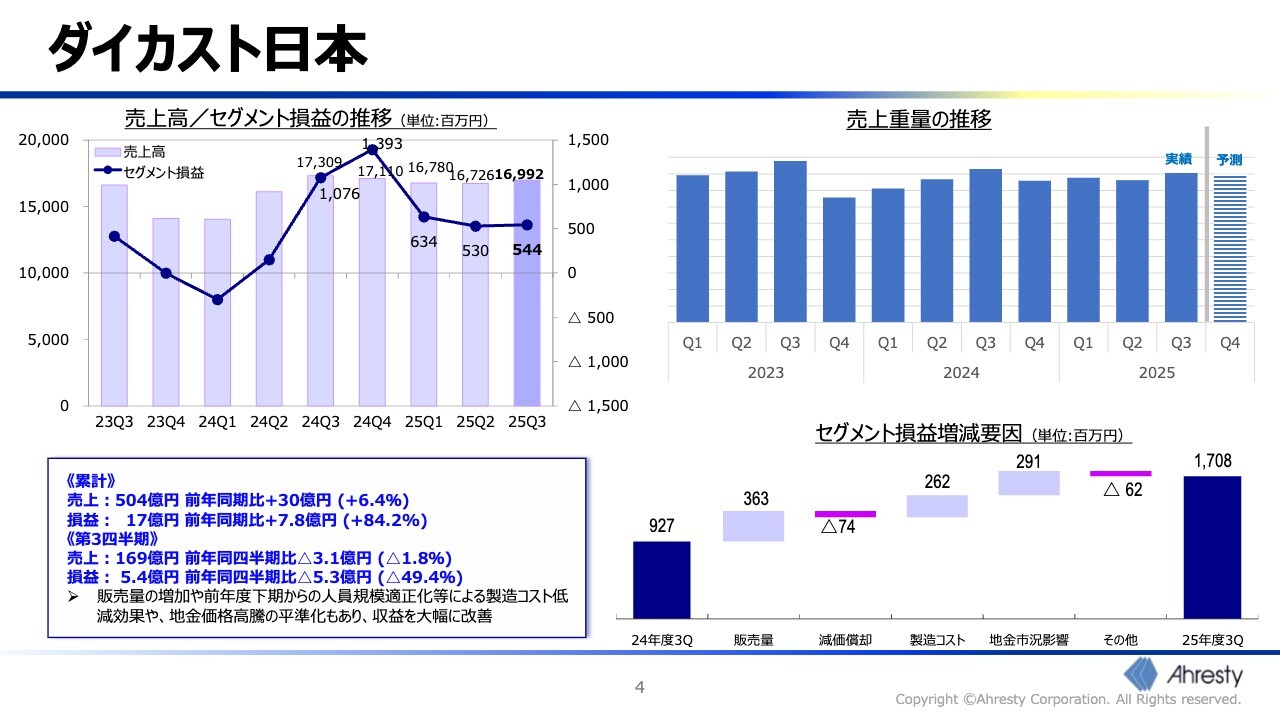

ダイカスト日本

日本の状況です。全体の傾向とほぼ一致しており、第2四半期に仕事量が若干減少しましたが、第3四半期には第1四半期並みの仕事量を確保しました。累計売上高は504億円、損益は17億円です。

第3四半期単独では売上高が169億円となり、損益は5億4,000万円と安定した利益を確保しています。スライド右下には第3四半期までの累計損益要因が示されています。

販売量による3億6,300万円、製造コストの改善による2億6,200万円、地金市況の影響による2億9,100万円が増益に寄与しています。

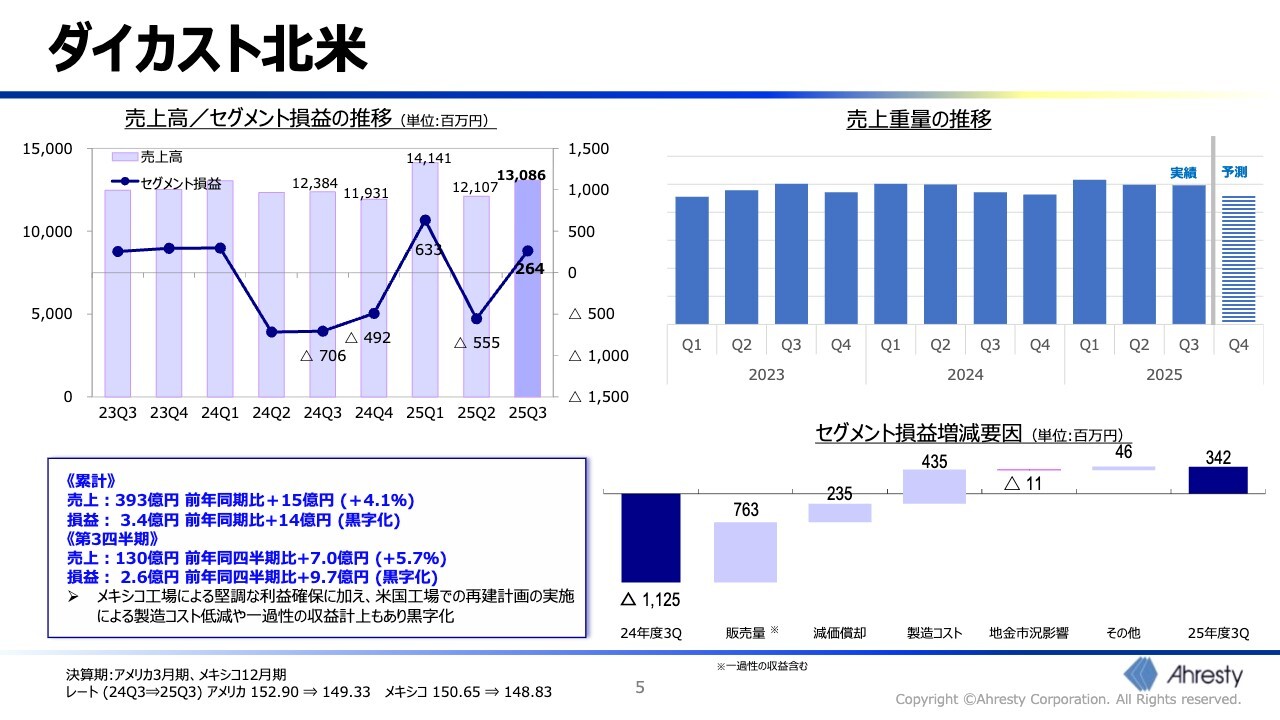

ダイカスト北米

北米の状況です。第3四半期は第2四半期とほぼ同様の売上重量および仕事量を確保し、累計売上高は393億円、損益は3億4,000万円となりました。損益は前年同期比で14億円の増加です。

第3四半期単独では、売上高が130億円、損益が2億6,000万円となりました。メキシコ工場は引き続き堅調な利益を確保しています。アメリカ工場では、第1四半期と同様に一過性の収益が今回も発生し、黒字化に大きく寄与しています。

要因別では、昨年の第3四半期までの累計が約11億円の赤字でしたが、販売量の増加による7億6,300万円、減価償却費の減少による2億3,500万円、製造コストの改善による4億3,500万円がそれぞれ寄与しています。

アメリカ工場は引き続き苦戦を強いられているものの、昨年同時期に比べると製造コストの悪化が緩和され、製造コストの改善というかたちで表れています。その結果、第3四半期までの累計は3億4,200万円となっています。

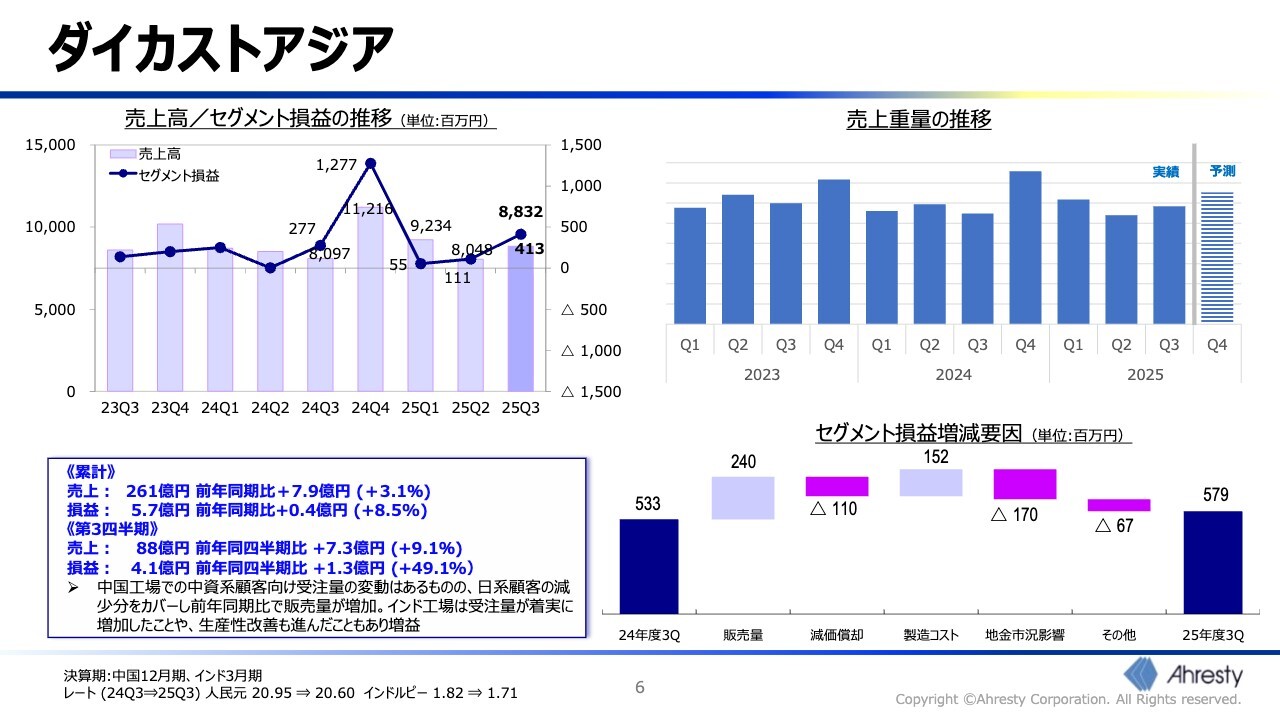

ダイカストアジア

アジアの状況です。スライド右上の売上重量をご覧いただくと、デコボコが非常に激しくなっています。重量のトレンドを見ると、第4四半期では非常に大きく膨らんだ後、今年度に入ってからの第1四半期、第2四半期、第3四半期とへこんでいます。

これは特に中国において、中資系メーカー向けの受注が昨年の第4四半期と比較して、各四半期で大きく落ち込んでいることが主因となっています。

一方、中国の落ち込みを部分的に緩和しているのがインドです。インドは仕事量が増加している状況であり、第3四半期から第4四半期にかけての受注量の増加は主にインドの影響によるものです。

第3四半期までの累計売上高は261億円、損益は5億7,000万円となります。第3四半期単独では、売上高が88億円、損益が4億1,000万円という結果で、累計・単独いずれも増収増益の状況となっています。

第3四半期までの損益改善の要因についてです。販売量が2億4,000万円のプラスに寄与しました。一方で、減価償却費は1億1,000万円のマイナスとなっていますが、これは主にインドで設備投資を行った影響によるものです。

製造コストは1億5,200万円のプラスとなりましたが、主にインドになりますが、アジアの地金市況影響は1億7,000万円と前年よりも悪化しており、結果的に前年同期比で若干の増益という結果になっています。

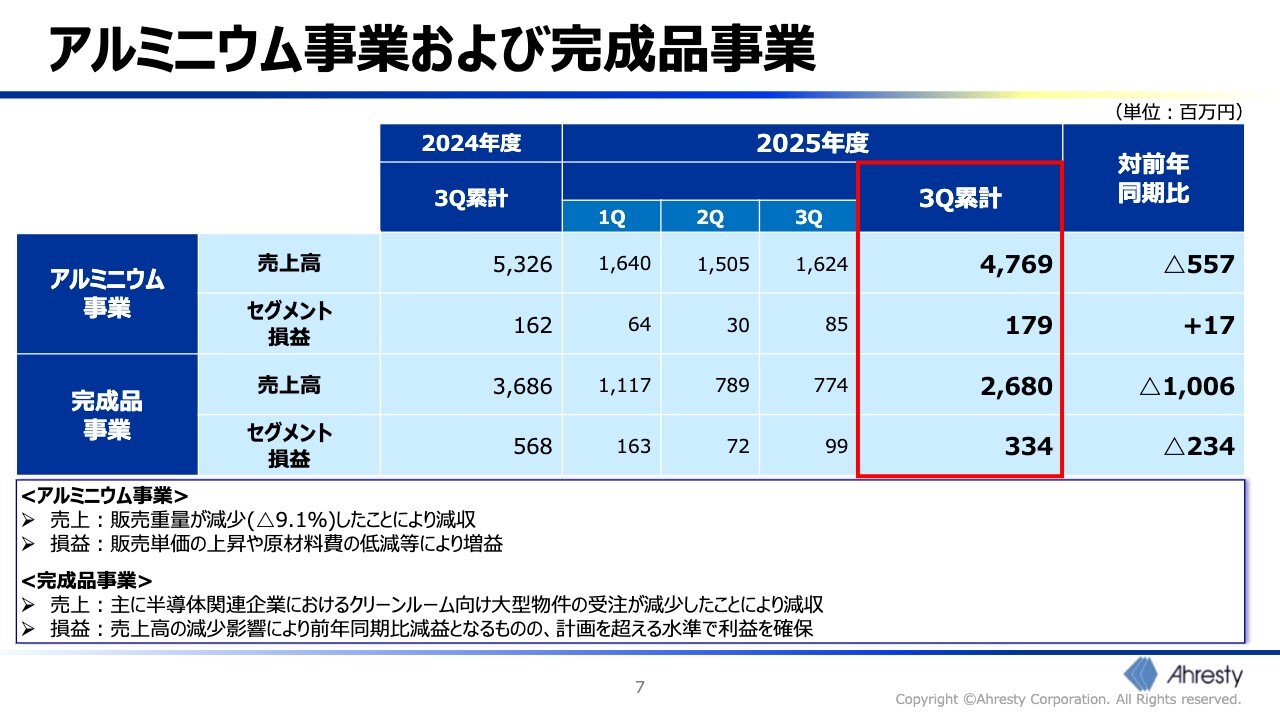

アルミニウム事業および完成品事業

その他のダイカスト以外の事業についてです。アルミニウム事業は、第3四半期も単独で売上約16億円、セグメント損益が8,500万円となり、第3四半期累計ではセグメント損益1億7,900万円、前年同期比で若干の増益となっています。

完成品事業は第3四半期の売上高が7億7,400万円、セグメント損益が9,900万円と、第2四半期とほぼ同じ水準を確保しました。第3四半期累計では売上高は26億8,000万円、損益は3億3,400万円の黒字となっています。

前年同期比で売上高・利益ともに減益となっていますが、期初からクリーンルーム向けの大型物件の受注減少を見込んでいたため、対計画比では順調に計画以上の数字を確保していると認識しています。

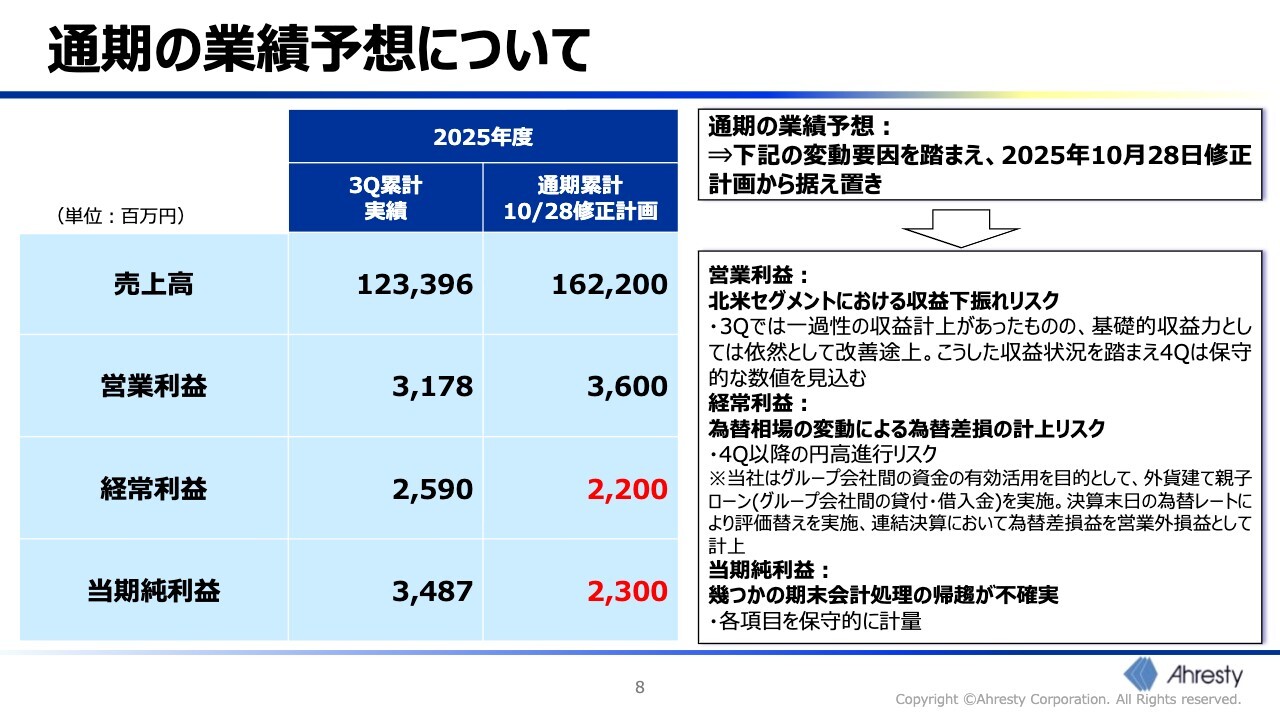

通期の業績予想について

通期の業績予想についてコメントします。弊社についてお詳しい方であれば、第3四半期の累計で、特に経常利益と当期利益が通期の業績予想の数字を上回ることをご認識いただいているかと思います。

本日時点で、10月に公表した業績予想は据え置いています。スライド右側に理由を記載しています。

まず営業利益についてご説明します。特にアメリカにおいては、引き続き利益が非常に不安定な状況にあり、現在も改善途上です。そのため、第4四半期の利益見通しについては、特にアメリカに関して保守的に見込んでいます。

経常利益は、第1四半期、第2四半期、第3四半期とかなり変動がありました。理由として、当社グループ会社との資金のやり取りを、本体から見ると外貨ベースで行っており、毎期末の為替相場の変動によって為替差損益が発生する状況となっています。

足元の為替が非常に大きく変動しており、私どもとしては、3月末の為替の見通しをもう少し見極めていきたいと考えています。

最終利益である当期純利益について、期末にはさまざまな決算会計処理が行われますが、その帰趨が現段階では見通せない部分が多く残っている状況です。

このように現段階では数字の見通しが明確でない要因が多く存在しており、それを踏まえて業績予想を見直すことは、要因の動向次第で投資家のみなさまに混乱を招く可能性があります。

そのため、現時点では業績予想を据え置いています。私どもとしては、期末が近づく中でこれらの数字を可能な限り精緻化し、適切なタイミングで必要に応じて開示していく方針です。

駆け足となりましたが、以上でご説明を終了します。ご清聴ありがとうございました。

質疑応答:北米

新着ログ

「非鉄金属」のログ