提供:リョービ株式会社 2025年12月期決算説明

リョービ、前年比、予想比ともに増収増益で堅調に推移 主力ダイカスト事業が牽引し国内外ともに伸長

2025年12月期決算説明

浦上彰氏(以下、浦上):みなさま、ご視聴いただき誠にありがとうございます。リョービ株式会社代表取締役社長の浦上です。みなさまにおかれましては、貴重なお時間を割いていただき、厚く御礼申し上げます。

さて、当連結会計期間における事業環境は、各国の通商政策の影響や不安定な為替相場、資源・エネルギー価格の高止まりなど、依然として先行き不透明な状況が続きました。このような環境下、当社グループは積極的な販売活動に加え、原価低減や生産性の向上に努めてきました。

昨日公表した決算数値について事業別に見ると、自動車生産が回復傾向にあるダイカスト事業と海外向け印刷機器は前期比で増収となりましたが、住建機器事業および国内向け印刷機器は減収となりました。

みなさまのご期待に沿えた部分もあれば、課題が残った部分もあるかと思います。本日は、それらの背景を含めた業績の詳細や進行期の見通しに加え、昨年2月に公表した中期経営計画に関する各事業の取組みと進捗状況についてご説明します。

今回の説明を通じて、当社の現状と今後の方向性について、みなさまに一層ご理解を深めていただければと考えています。それでは、説明を始めます。

目次

有廣弘氏(以下、有廣):執行役員財務部長の有廣です。本日は、目次の4項目についてご説明します。私からは、1つ目の2025年12月期決算実績と、2つ目の2026年12月期業績予想についてご説明します。

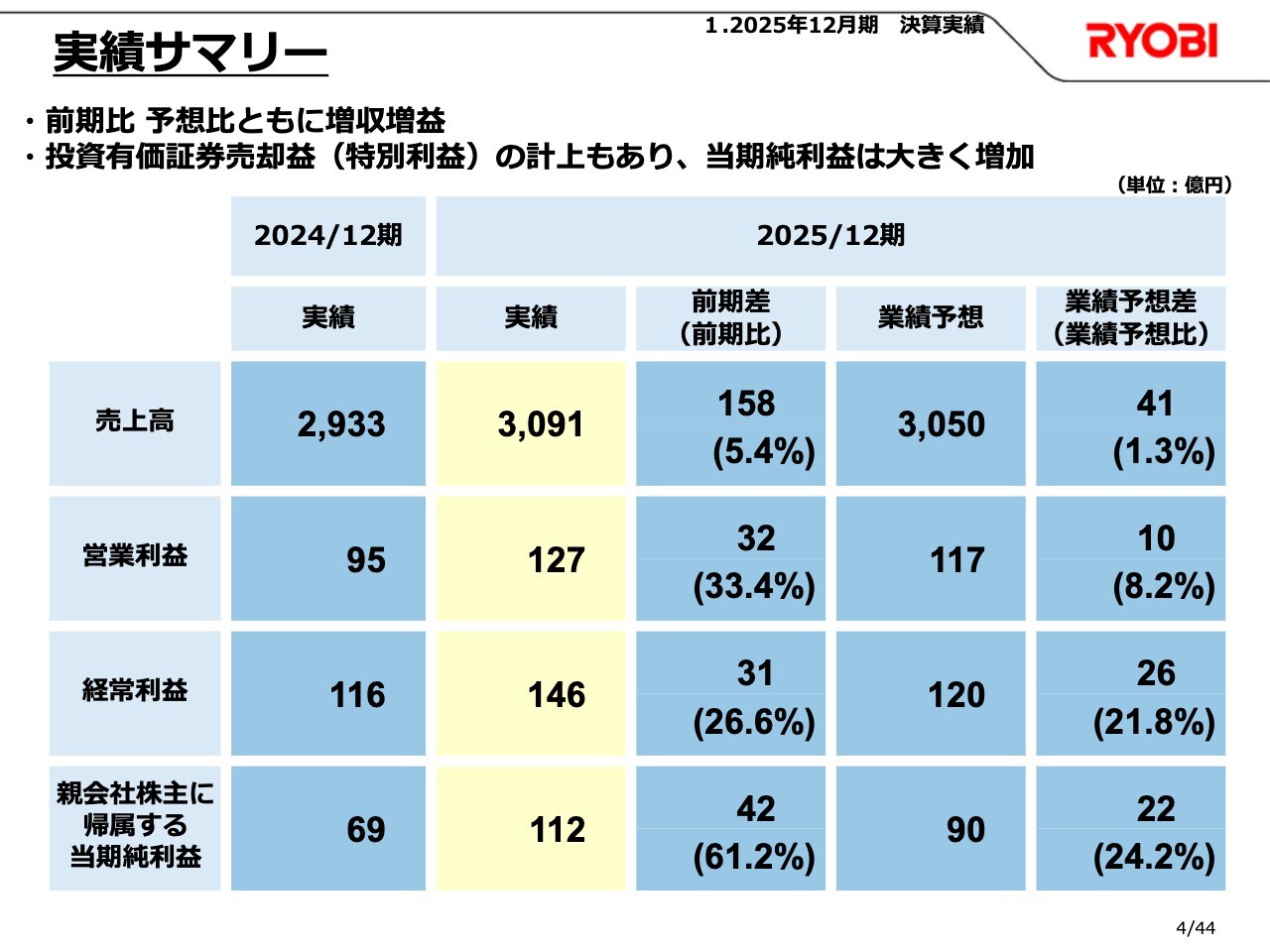

実績サマリー

まずは、2025年12月期決算の実績です。こちらは、2025年12月期の実績サマリーです。売上高の実績は3,091億円で、前期比158億円の増収となりました。昨年2月13日に公表した業績予想3,050億円に対しては、41億円の増収となりました。

営業利益は実績で127億円、前期比32億円の増益です。業績予想に対して10億円の増益となっています。経常利益の実績は146億円で、前期比31億円の増益です。業績予想に対しても26億円の増益となりました。親会社株主に帰属する当期純利益は112億円で、前期比42億円の増益です。業績予想に対しても、22億円の増益となりました。

結果として、前期比で増収増益、業績予想に対しても増収増益の決算数値となりました。

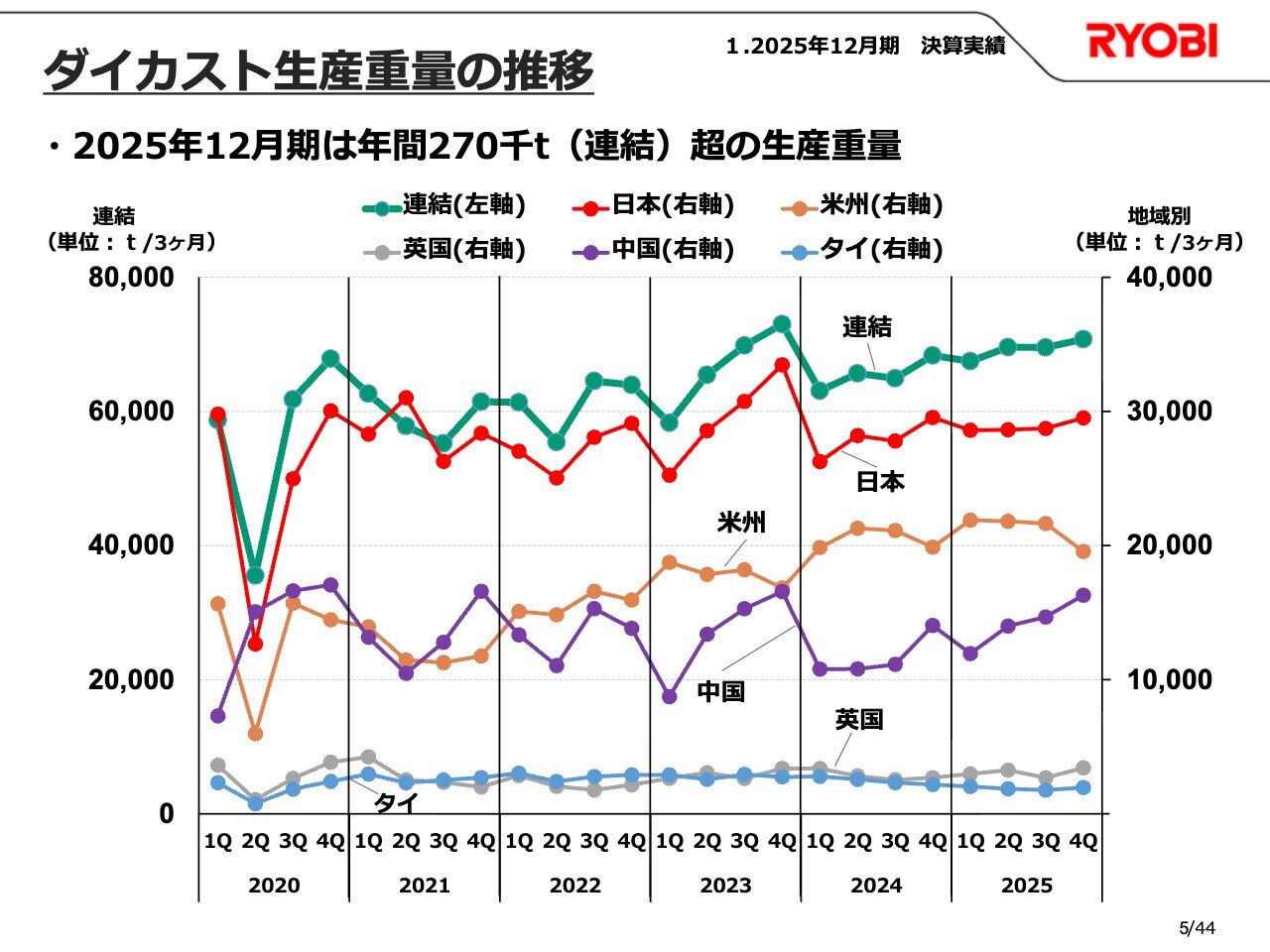

ダイカスト生産重量の推移

ダイカストの生産重量の推移です。2025年は、スライドのグラフ一番下の水色で示されたタイが2024年に比べて減少していますが、赤の日本、オレンジの米州、紫の中国、グレーの英国は前期よりも生産重量が増加しています。

2025年12月期の生産重量は年間27万トン超となりました。前期比で約6パーセント増加しています。

売上高増減要因

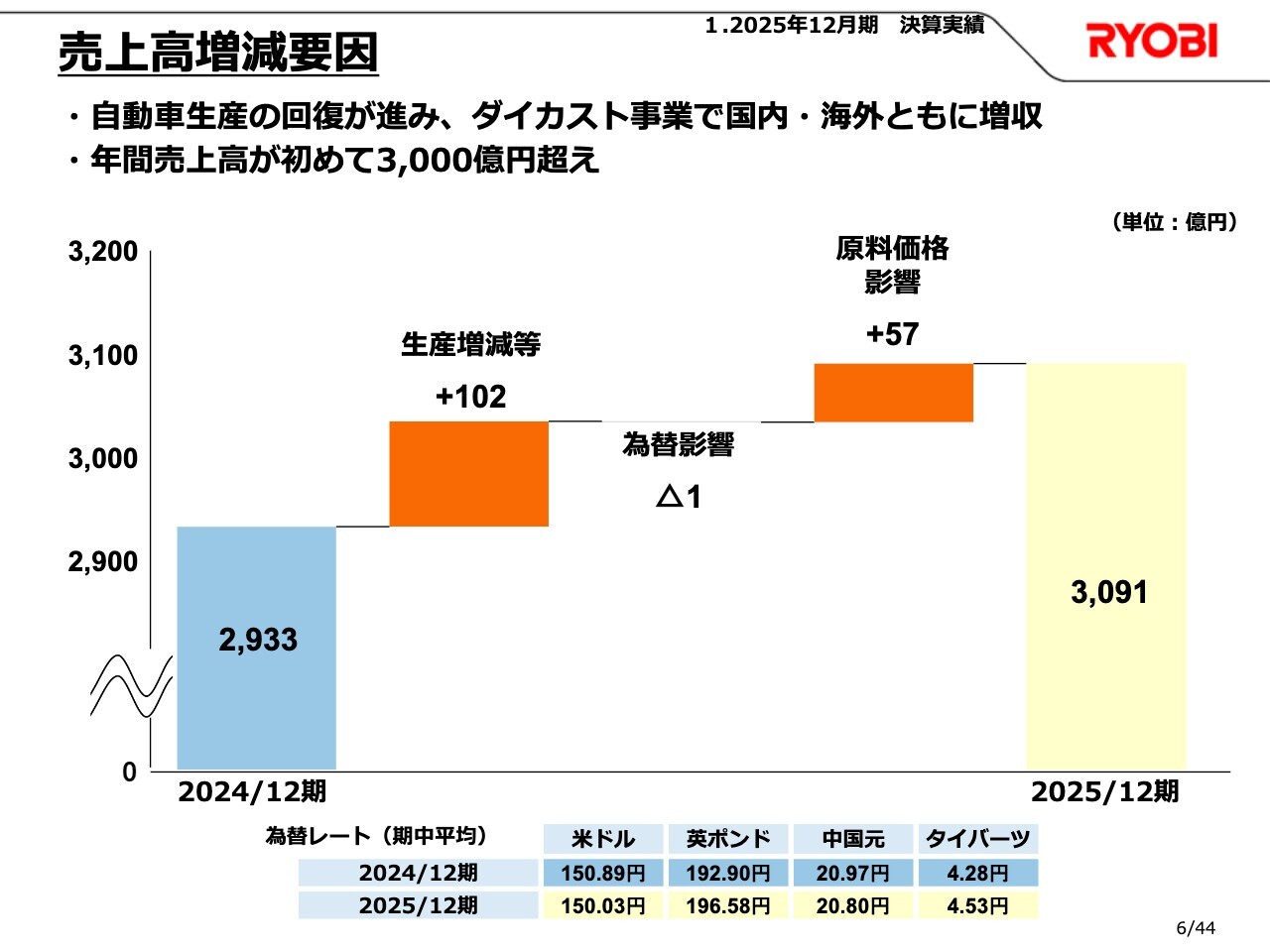

売上高の増減要因です。2024年12月期の2,933億円から2025年12月期は3,091億円となり、売上高は158億円増加しています。

アルミ等の原料価格の影響がプラス57億円あります。一方で、為替の影響については、スライドの下に記載されている期中平均レートの対比をご覧いただくとわかりますが、前期と比較して大きな動きがなかったため、為替による影響はマイナス1億円となっています。

これらを差し引いた実質的な生産増減等の影響は、102億円のプラスとなりました。結果として、売上高は158億円の増収となりました。

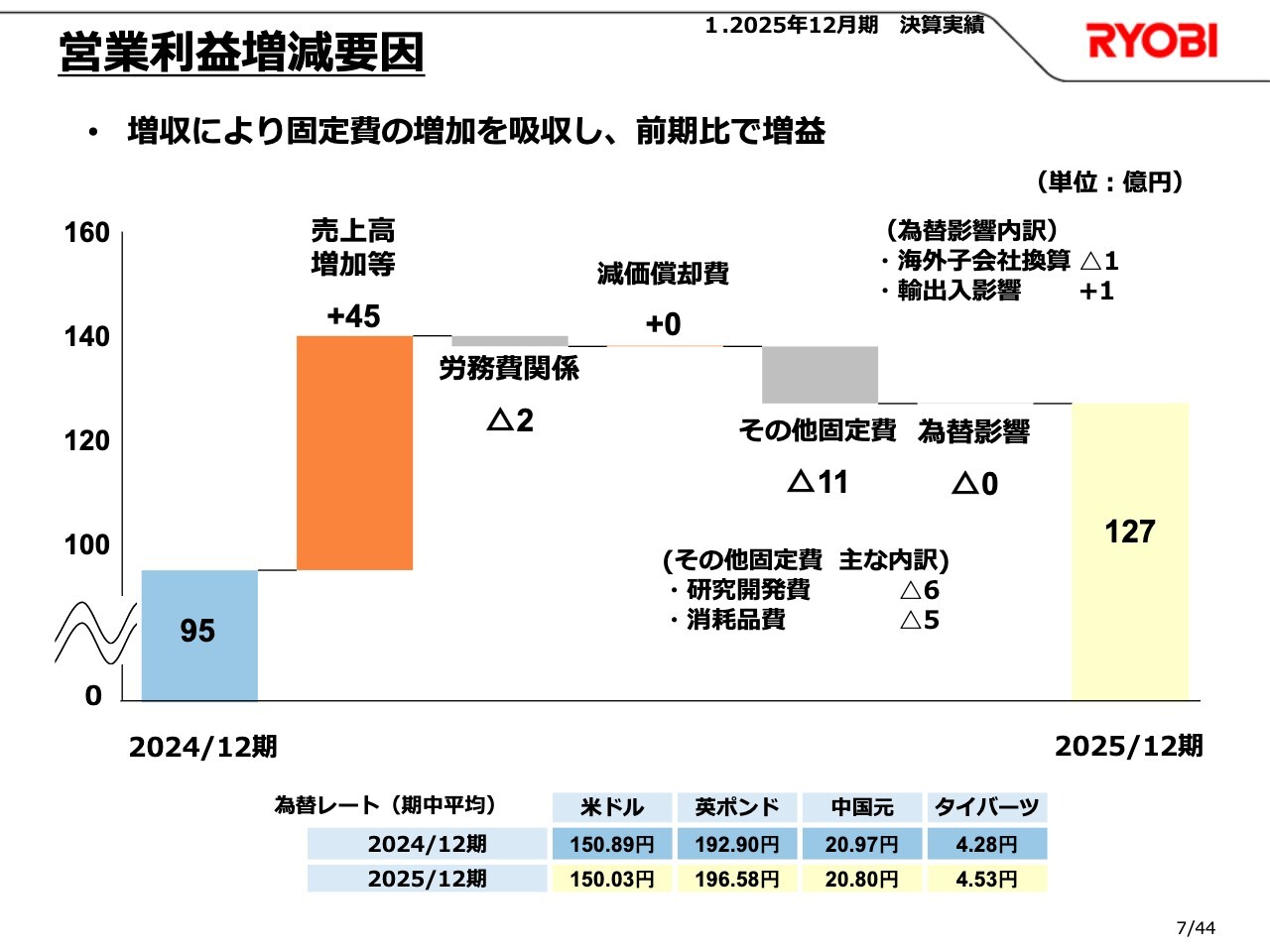

営業利益増減要因

営業利益の増減要因です。2024年12月期の95億円から2025年12月期の127億円へと、32億円の増益となりました。労務費の増加や、その他固定費の中に含まれる研究開発費、特に菊川工場のギガキャストの研究開発費の増加があったものの、売上高の増加によってこれらを吸収し、前期比で増益となっています。

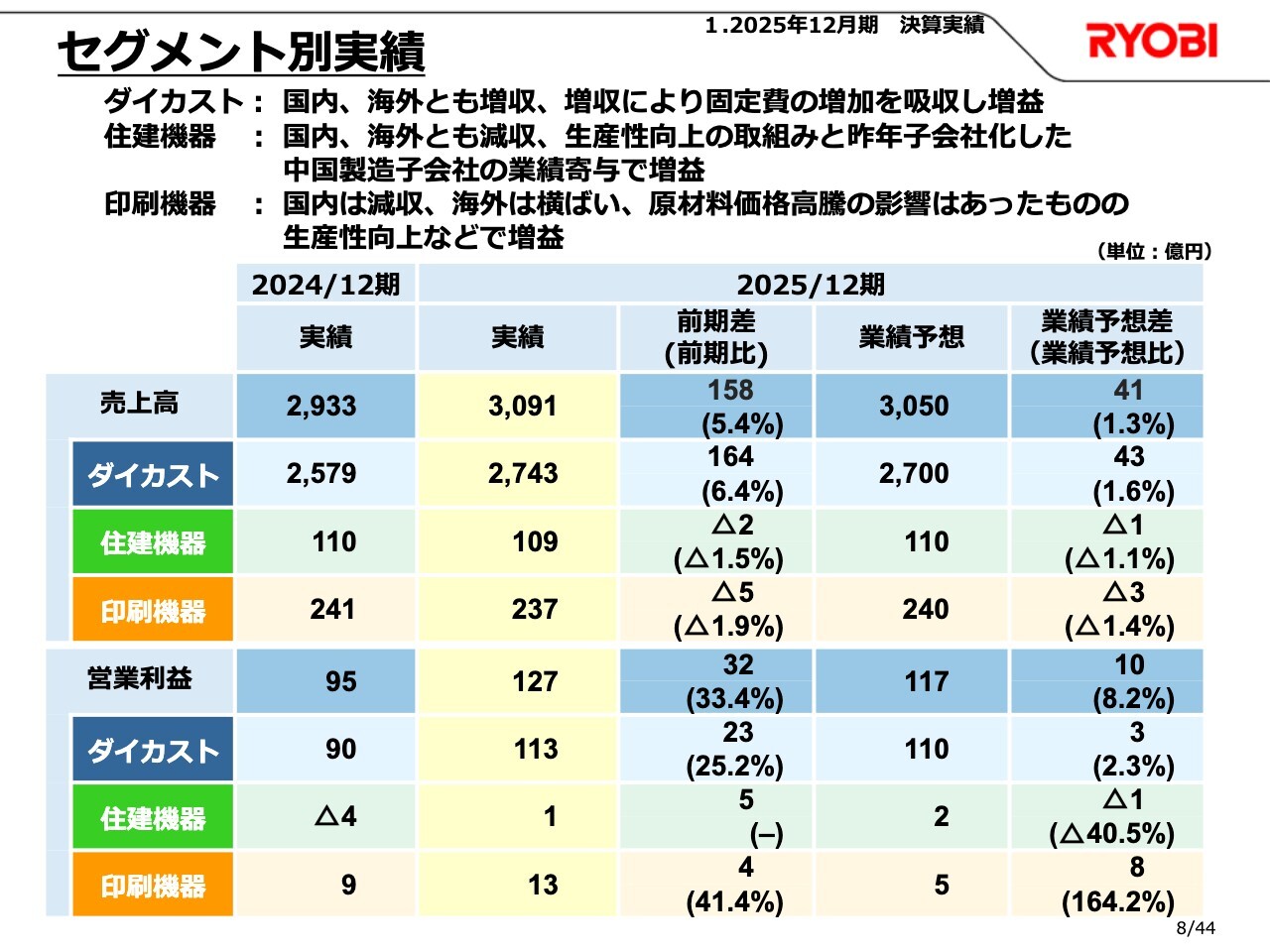

セグメント別実績

セグメント別の実績です。ダイカスト事業の売上高は2,743億円で、前期比164億円の増収となりました。営業利益は113億円で、前期比23億円の増益です。国内・海外ともに売上高を増やしており、増収によって固定費の増加を吸収し、増益となりました。

住建機器事業の売上高は109億円で、前期比2億円ほど減収となっています。利益は1億円となり、前期のマイナス4億円の赤字から黒字に転換しました。

住建機器の売上高は、国内・海外ともに減収となりました。一方、利益については、生産性向上の取組みや、一昨年子会社化した中国の製造子会社の業績が寄与したこともあり、増益となっています。

最後に印刷機器事業の実績です。印刷機器の売上高は237億円で、前期比5億円の減収となりました。利益は13億円で、前期比4億円の増益です。売上高は国内が減収、海外は横ばいでしたが、原材料価格高騰の影響がありながらも、生産性の向上により増益となっています。

貸借対照表

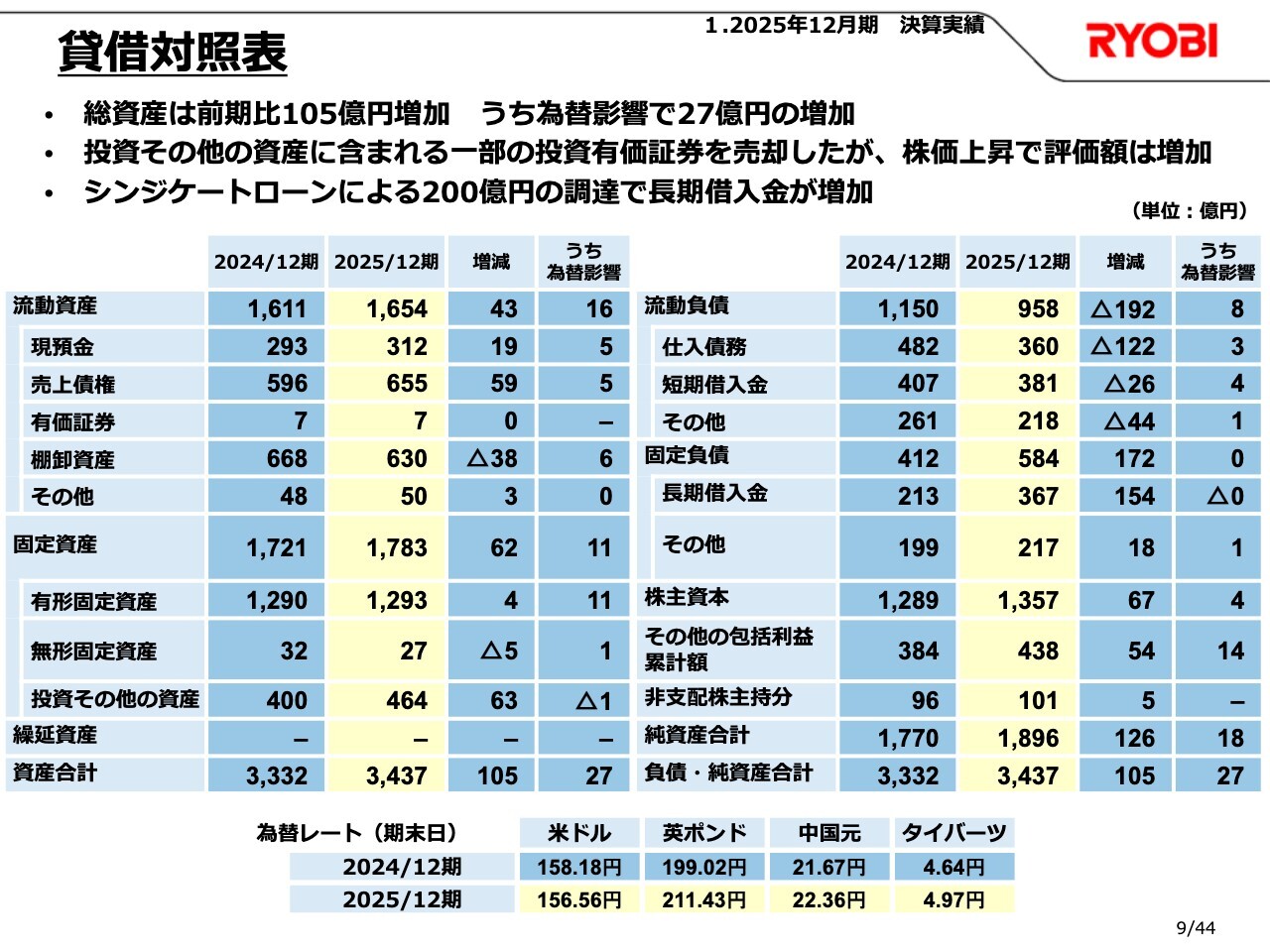

貸借対照表です。2025年12月期末の総資産は3,437億円で、2024年12月期末と比較して105億円ほど増加しています。為替による影響がプラス27億円あるため、それを除くと実質的には78億円の総資産の増加となります。

主な増減要因としては、流動資産のうち売上債権が、売上高の増加に伴い増加しました。また、固定資産のうち投資その他の資産に含まれる投資有価証券については、一部売却を進めたものの、株価上昇による評価額の増加がありました。

負債については、流動負債の仕入債務が支払い早期化などにより大きく減少しています。また一方で、シンジケートローンによる200億円の調達により、長期借入金が増加しています。

キャッシュフロー増減

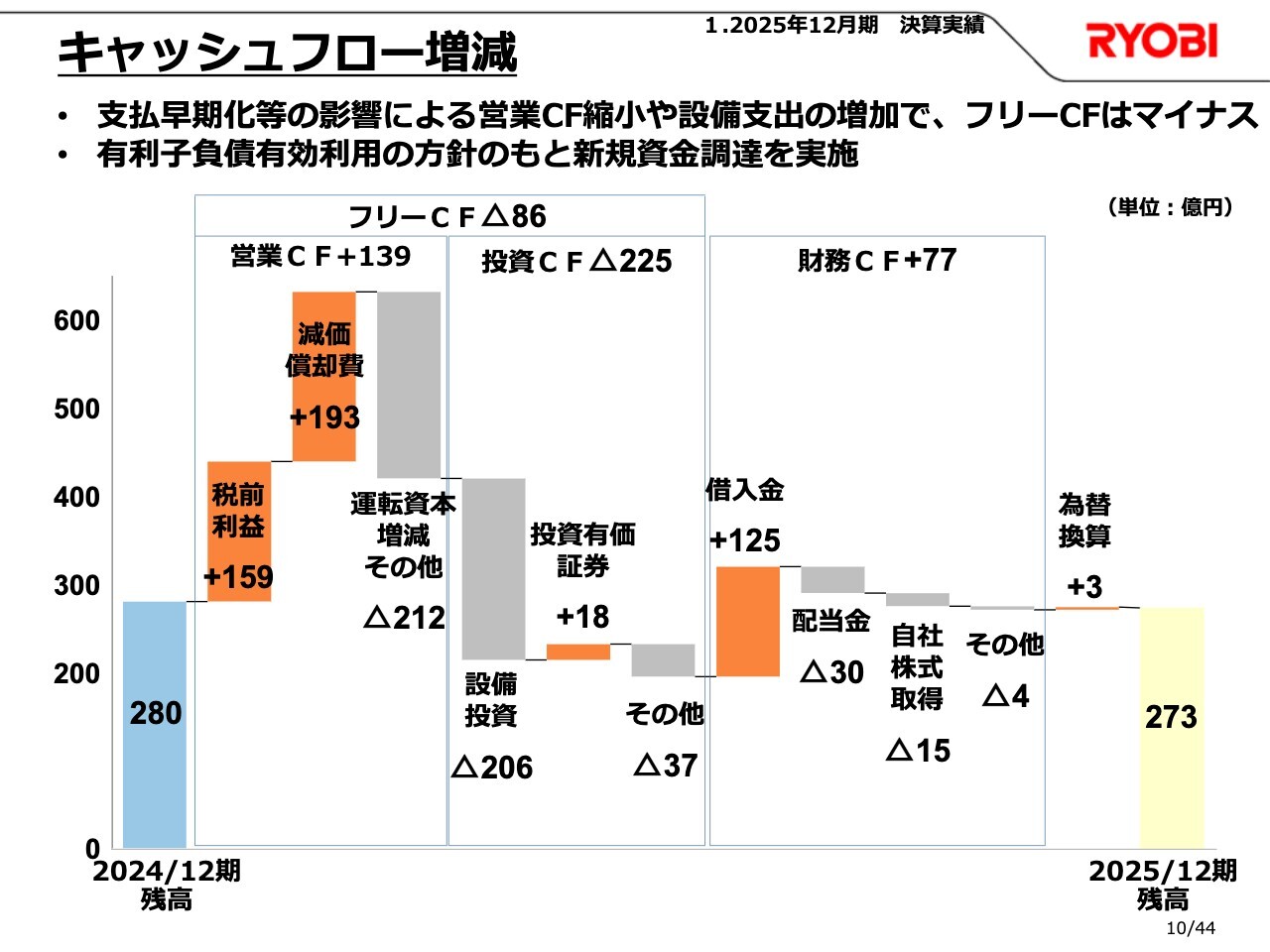

キャッシュフローの増減です。税前利益159億円に減価償却費の193億円を加え、運転資本の増減を加味した営業キャッシュフローはプラス139億円となりました。

設備投資の支払いが206億円、投資有価証券の売却がプラス18億円となり、これらを合算した投資キャッシュフローはマイナス225億円となりました。

営業キャッシュフローと投資キャッシュフローを合算したフリーキャッシュフローは、マイナス86億円です。

借入金の増加がプラス125億円、配当金の支払いが30億円、自社株式取得が15億円で、これらを合算した財務キャッシュフローはプラス77億円となりました。

結果として、2025年12月期の現預金残高は273億円となり、前期末の280億円から7億円ほど減少した状況です。

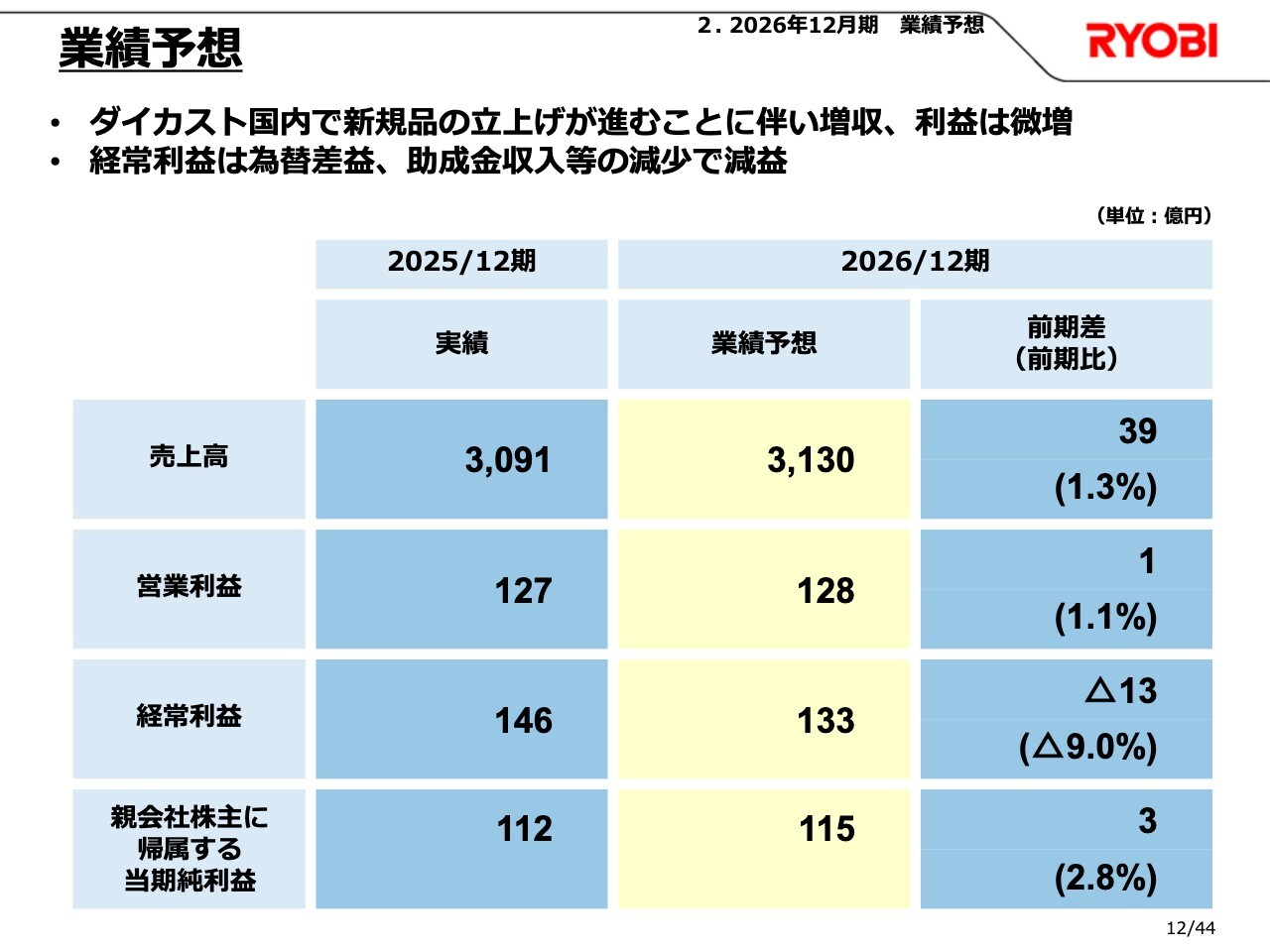

業績予想

ここからは、2026年12月期の業績予想です。2026年12月期の売上高は3,130億円を予想しており、前期実績に対して39億円の増収となります。

営業利益は128億円で、1億円の増益となる見込みです。

経常利益は133億円で、前期に比べて13億円の減益を見込んでいます。経常利益については、前期に為替差益や助成金収入などがあったものの、それらの減少を見込んでいるため減益となる見通しです。

親会社株主に帰属する当期純利益は115億円で、前期に比べて3億円の増益となる見込みです。

営業利益と当期純利益は増益、経常利益は減益と予想しています。

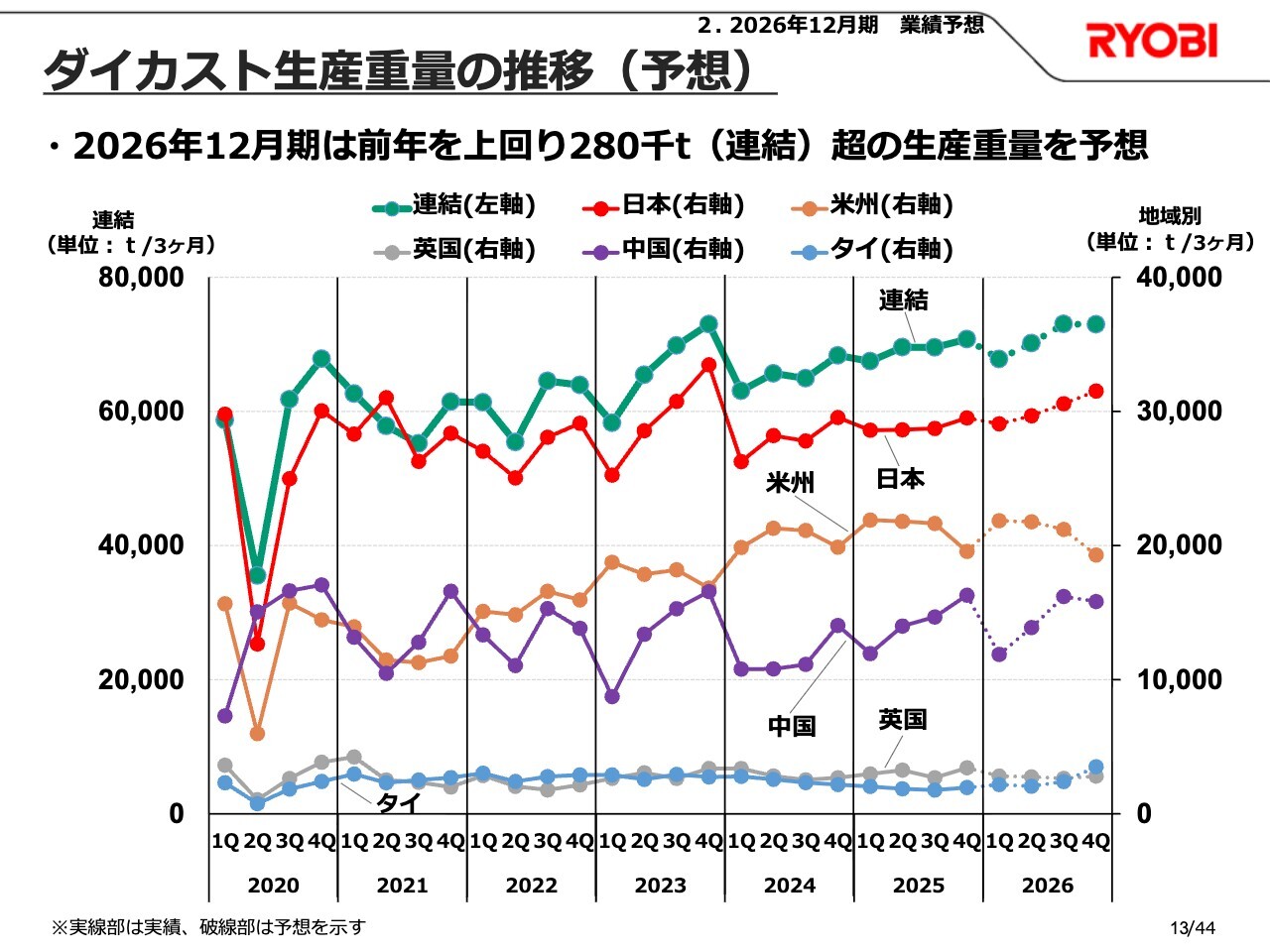

ダイカスト生産重量の推移(予想)

ダイカストの生産重量の推移予想です。2026年については、赤色で示された日本は新規受注品の量産が本格化することで、後半に向けて生産重量が増加すると予想しています。

米州と中国については、前年とほぼ横ばいと見込んでいます。英国は若干の生産重量減少が見込まれます。水色で示されたタイは、2026年から新規品の量産が開始されることもあり、後半に向けて生産重量が伸びると予想しています。

2026年は前年を上回り、連結ベースで28万トン超の生産重量を予想しています。前年に比べ、約2パーセントの増加となります。

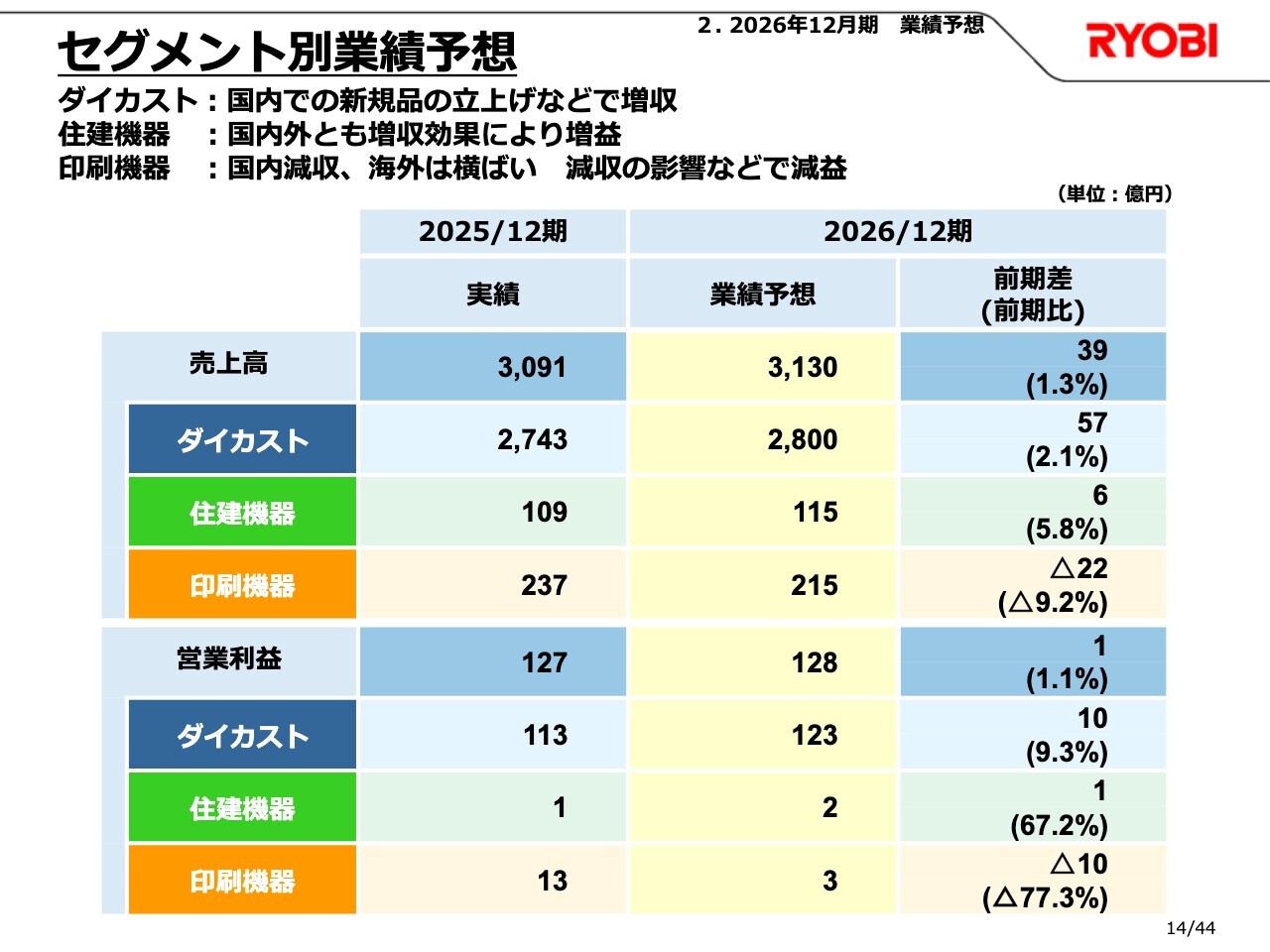

セグメント別業績予想

セグメント別の業績予想です。ダイカスト事業では、売上高は2,800億円、前期比57億円の増収を見込んでいます。利益は123億円で、前期比10億円の増益となる見通しです。増収増益を予想しています。

住建機器事業では、売上高を115億円、前期比で6億円の増収、利益は2億円で、前期比1億円の増益を見込んでいます。国内外ともに売上を増やし、増益を計画しています。

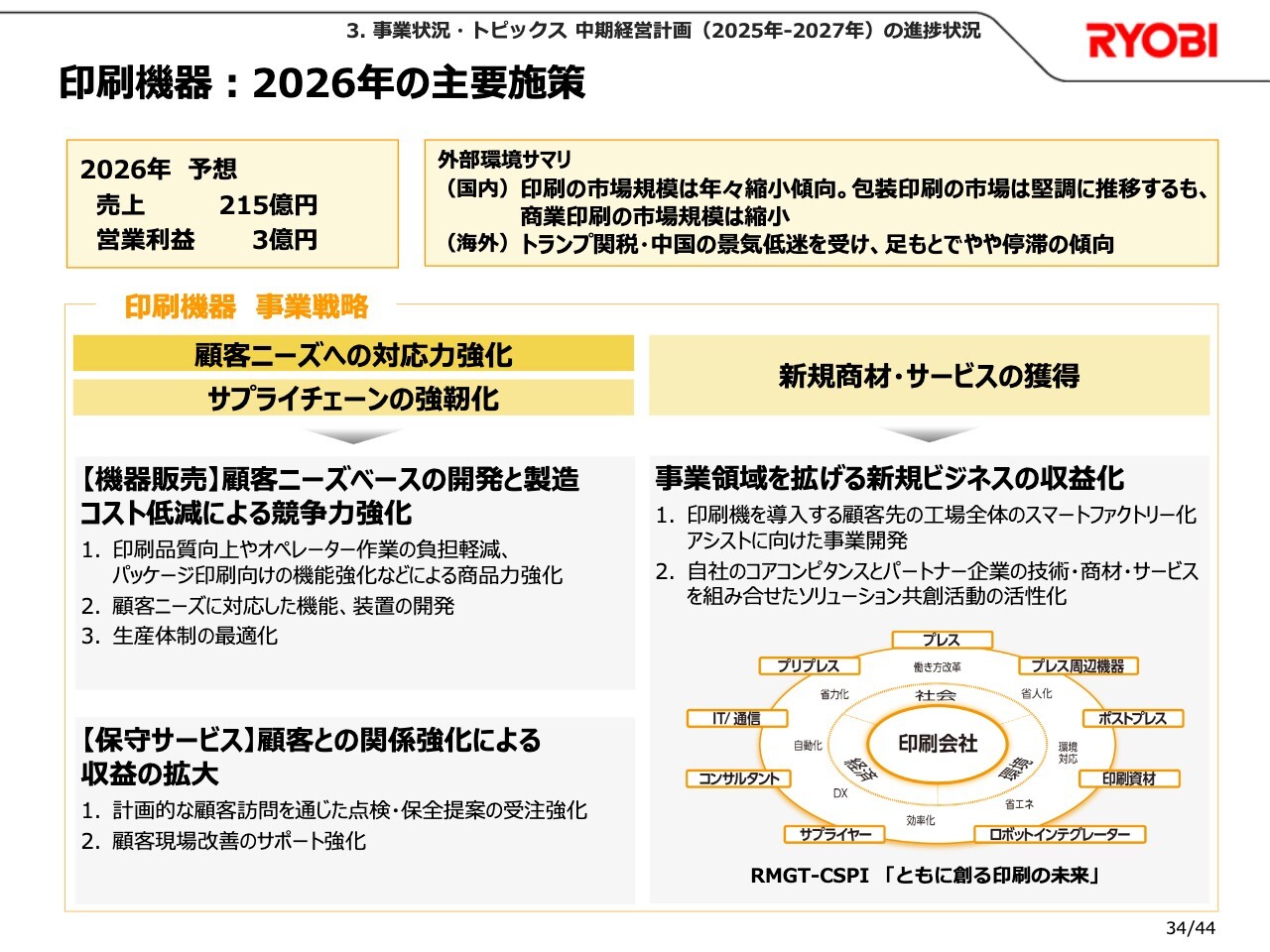

一方、印刷機器事業は、売上高が215億円で、前期比22億円の減収を見込んでいます。利益も3億円で、前期比10億円の減益を予想しており、国内での売上高が減少することにより減収減益となる見通しです。

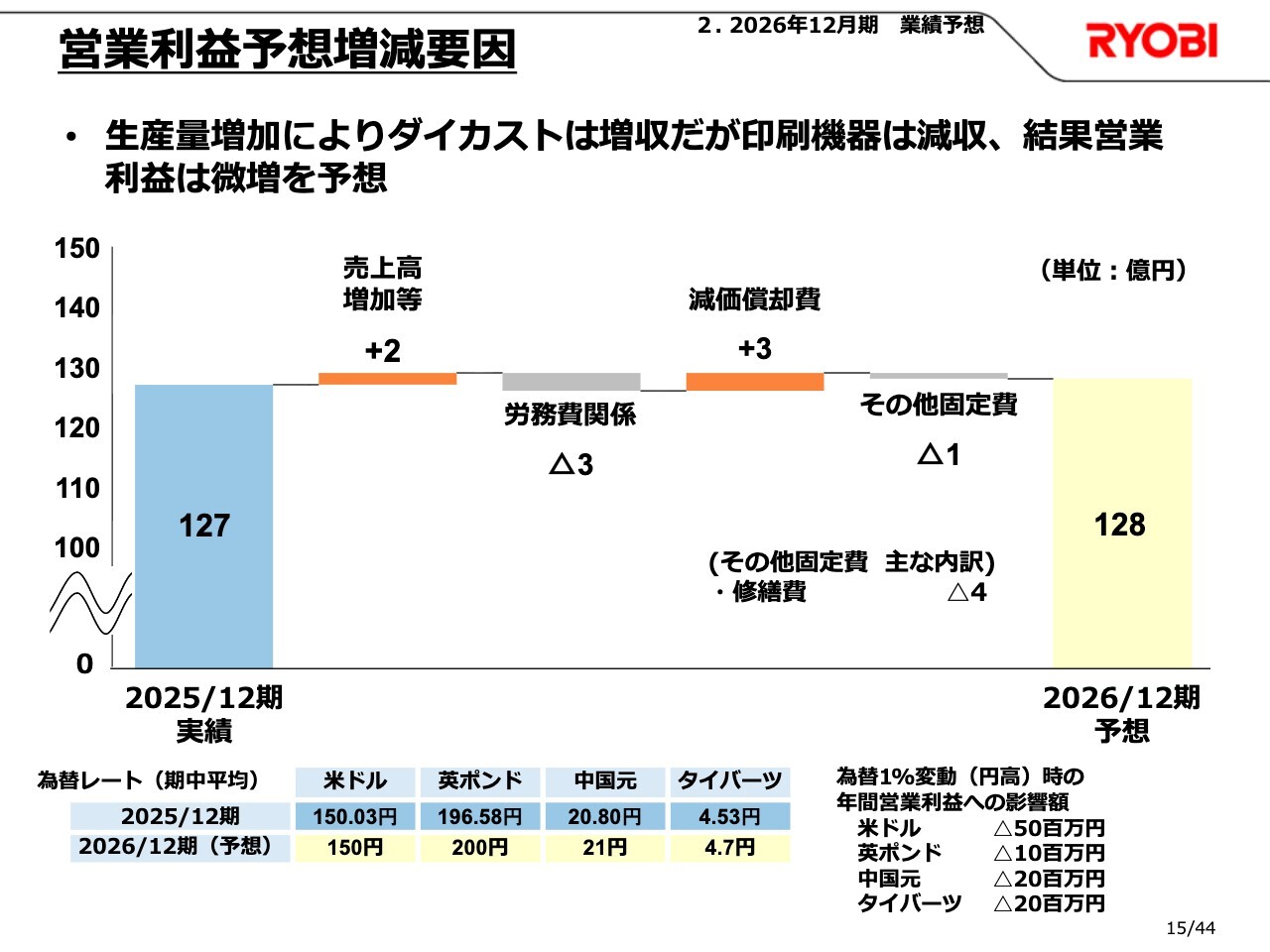

営業利益予想増減要因

営業利益の予想増減要因です。2025年12月期の127億円から2026年12月期の予想では128億円となり、1億円の増益を見込んでいます。労務費やその他の固定費などの増加があるものの、減価償却費の減少や売上高の増加などによって相殺され、結果として1億円の増益、ほぼ横ばいと見ています。

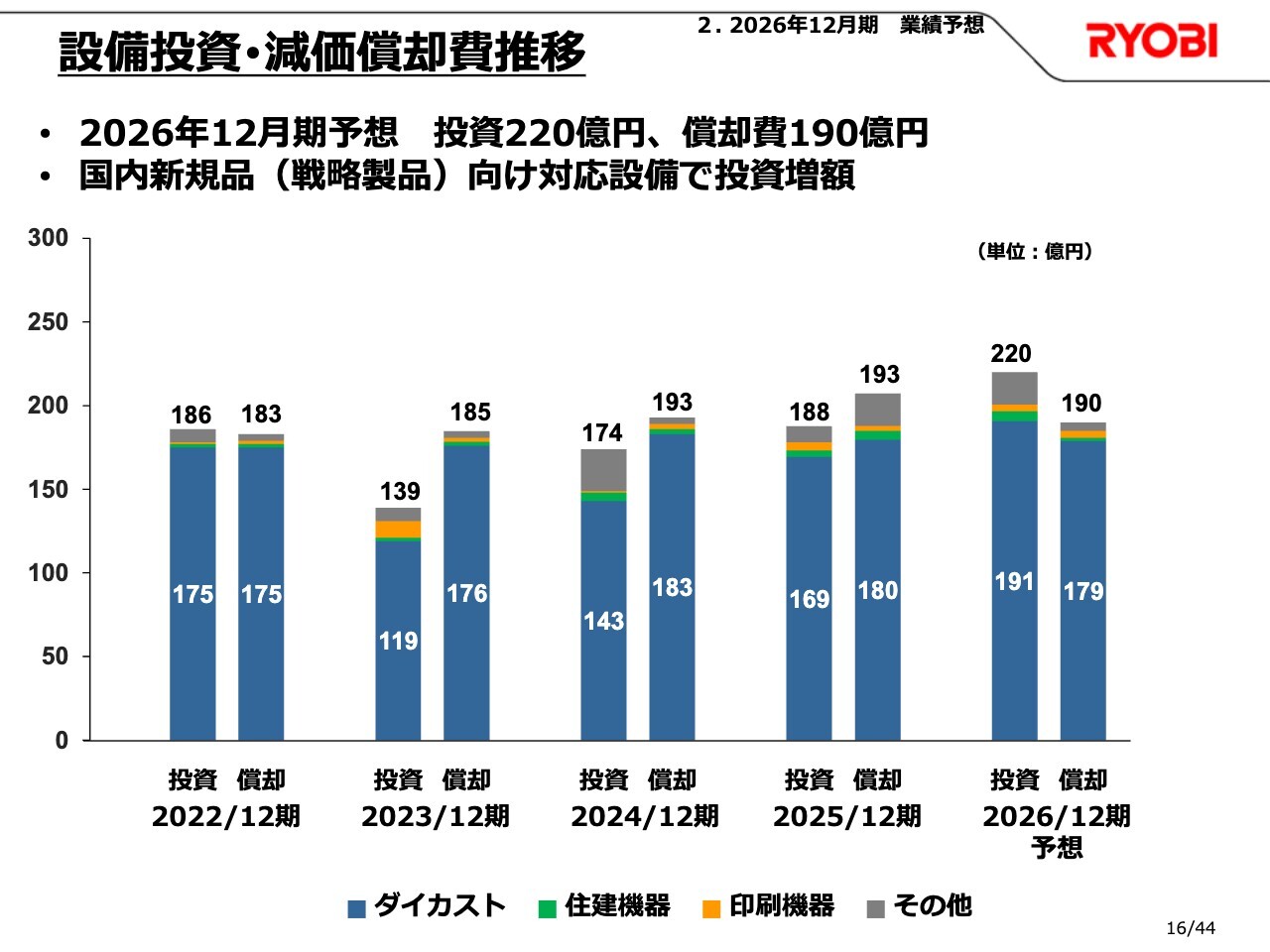

設備投資・減価償却費推移

設備投資および減価償却費の推移です。2026年12月期の設備投資は220億円を予想しており、新規製品対応の設備により増加する見込みです。一方、減価償却費については前期とほぼ横ばいの190億円と見込んでいます。

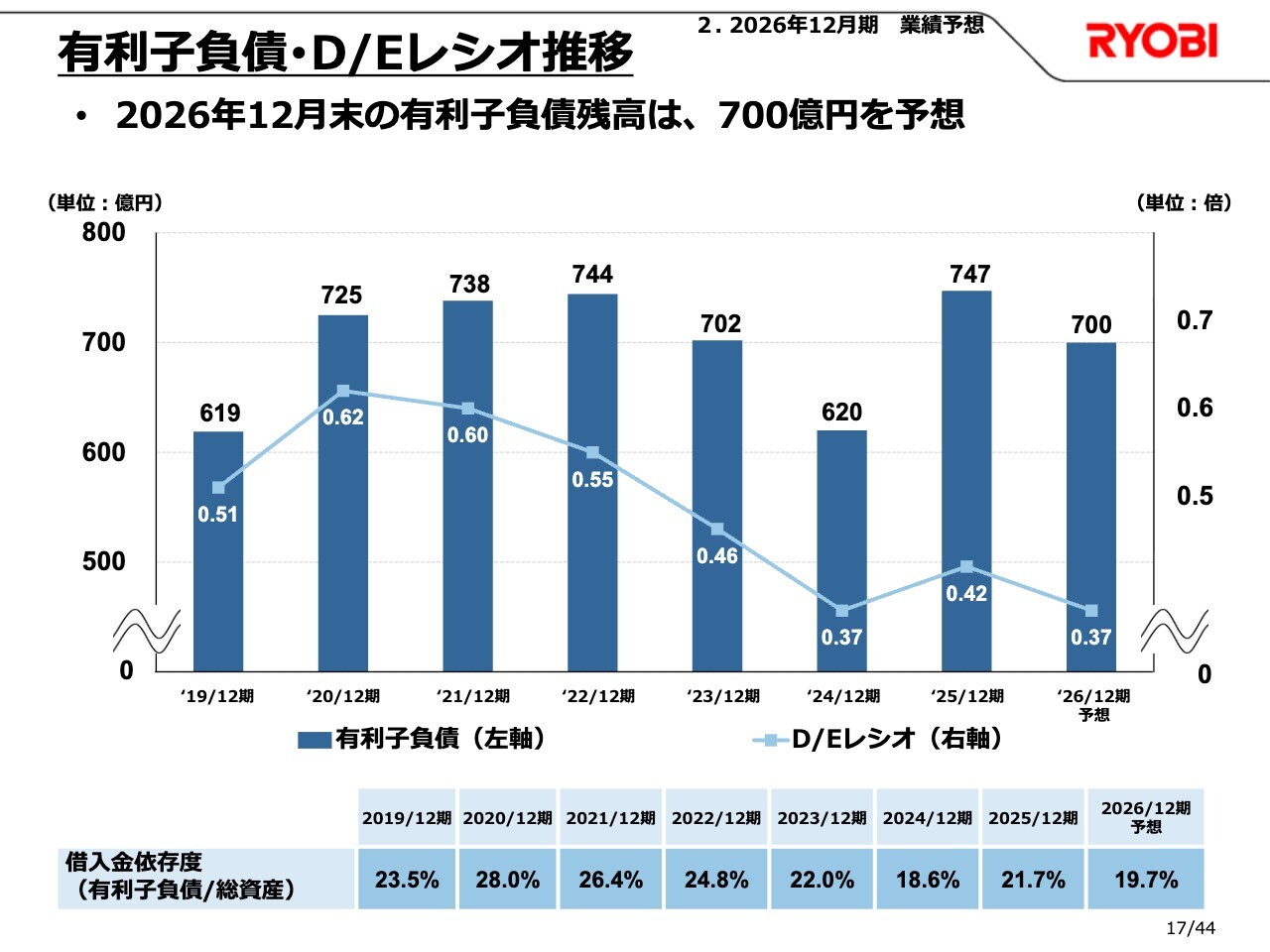

有利子負債・D/Eレシオ推移

有利子負債とD/Eレシオの推移です。2025年12月期の有利子負債残高は747億円となり、2024年12月期の620億円から127億円増加しました。昨年9月にシンジケートローンで200億円を調達した影響によるものです。

2026年12月期は、有利子負債が700億円と予想しています。引き続き、戦略的な設備投資や株主還元を実施し、有利子負債を有効活用する予定です。

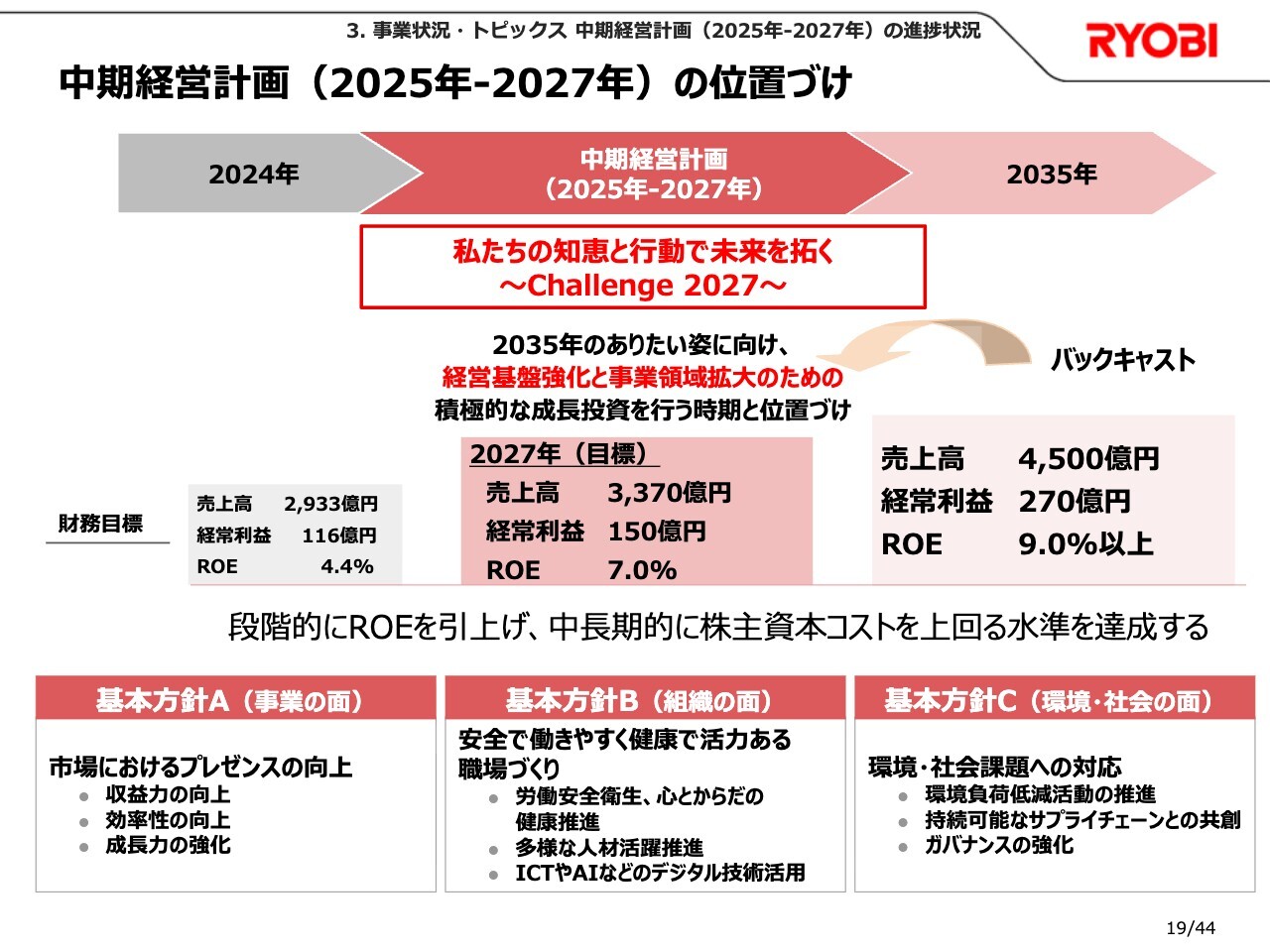

中期経営計画(2025年-2027年)の位置づけ

浦上:続きまして、中期経営計画の進捗状況を中心に、事業の状況、トピックス、企業価値向上に向けた取組みについて、私からご説明します。まず、当社中期経営計画の位置づけについて、あらためて確認します。

2035年に向けた「ありたい姿」として、当社がもたらす経済価値を、売上高4,500億円、経常利益270億円、ROE9パーセント以上と設定しました。

この「ありたい姿」を実現するため、バックキャストにより2025年から3年間で取り組むべき事項を設定し、今回の中期経営計画を策定しました。

最終年度である2027年には、売上高3,370億円、経常利益150億円、ROE7パーセントを目標としています。

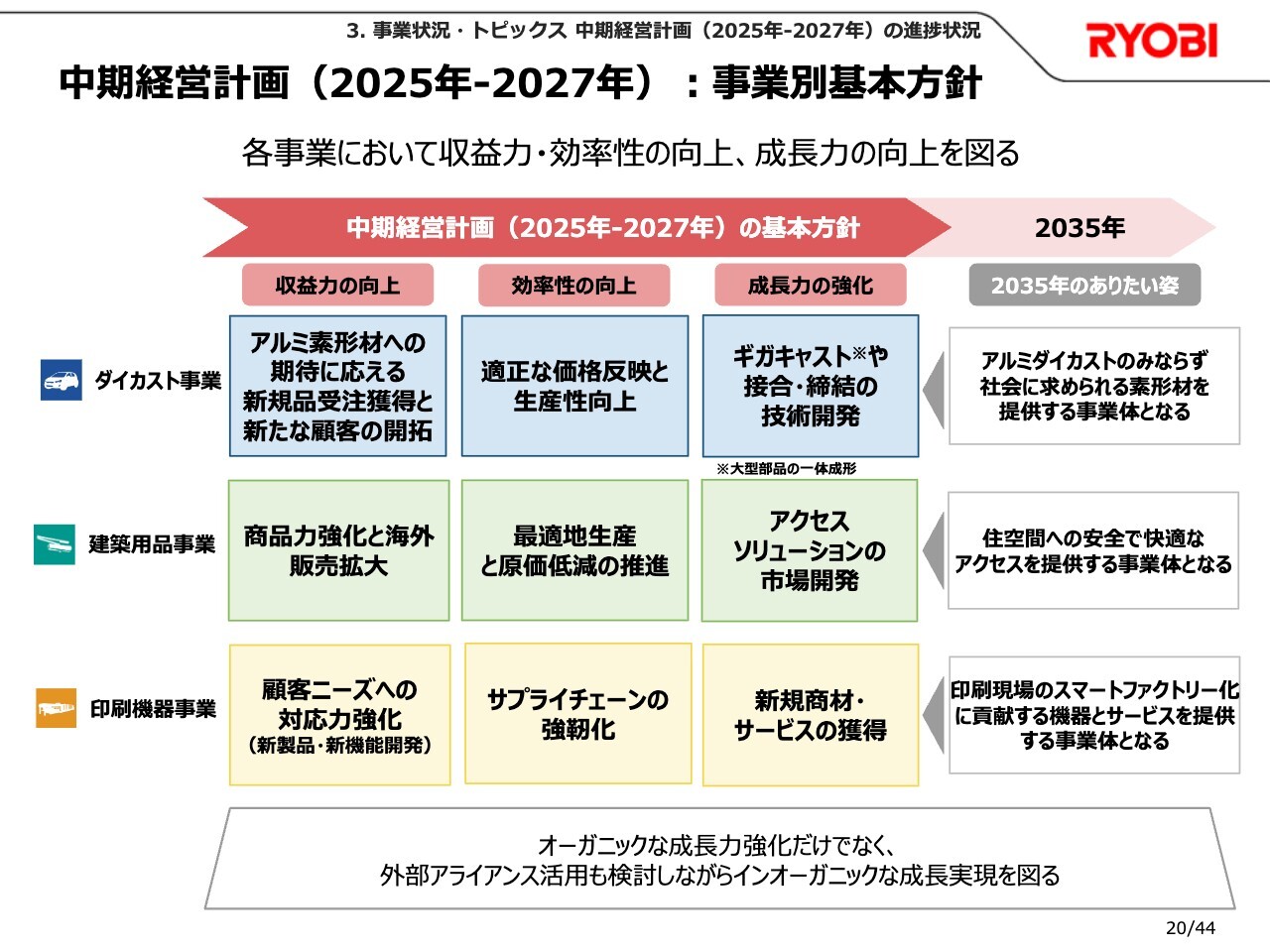

中期経営計画(2025年-2027年):事業別基本方針

事業別の「2035年のありたい姿」と、それらを実現するための事業共通の基本方針として「収益力の向上」「効率性の向上」「成長力の強化」を定め、各事業別の課題をスライドに記載のとおり設定しました。

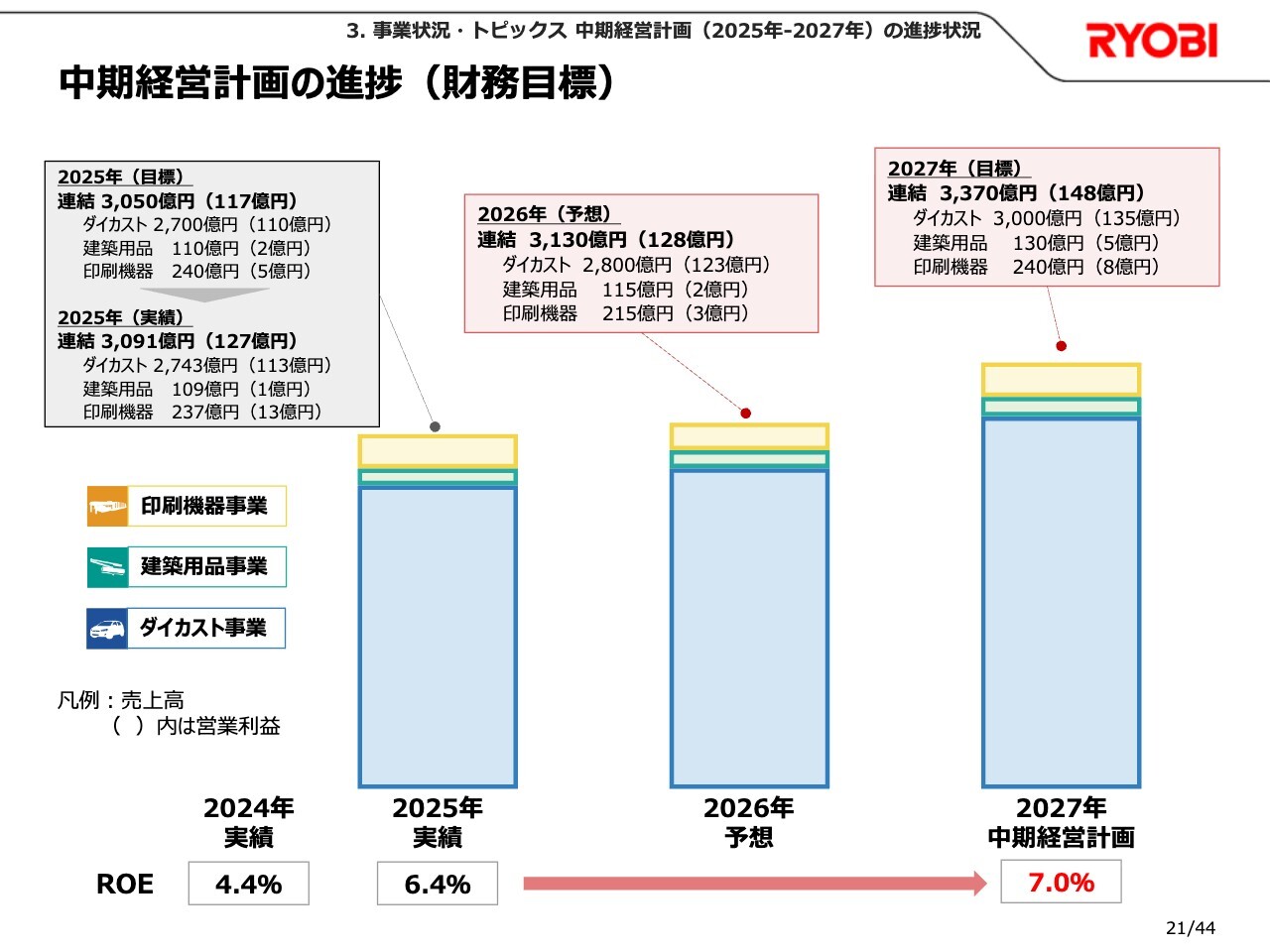

中期経営計画の進捗(財務目標)

財務目標値の進捗状況です。中期経営計画1年目である2025年は、連結売上高および連結営業利益が当初の目標を上回る結果となりました。ROEは前年から約2ポイント改善し、6.4パーセントとなっています。

2026年については、連結売上高3,130億円、営業利益128億円を目指し、増収増益を図ります。

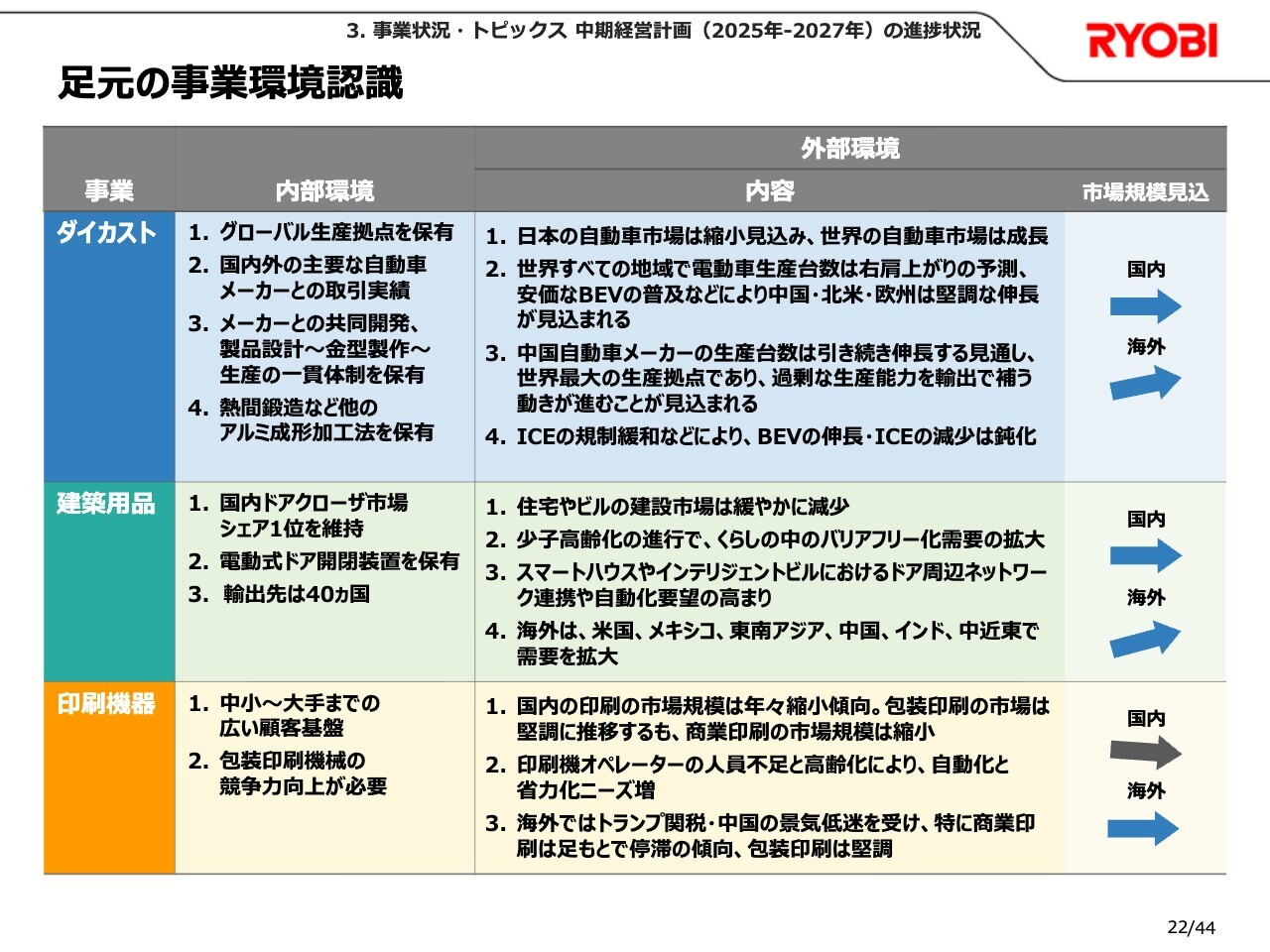

足元の事業環境認識

こちらのスライドは、足元の事業環境の認識を示しています。1年前の中期経営計画発表時と比較すると、ダイカスト事業の海外市場については電気自動車(BEV)の伸長が鈍化していることから、やや保守的な見込みとしました。

建築用品事業については、1年前の見込みを継続しています。印刷機器事業については、米国の関税や中国の景気低迷の影響を受け、足元では停滞傾向があります。

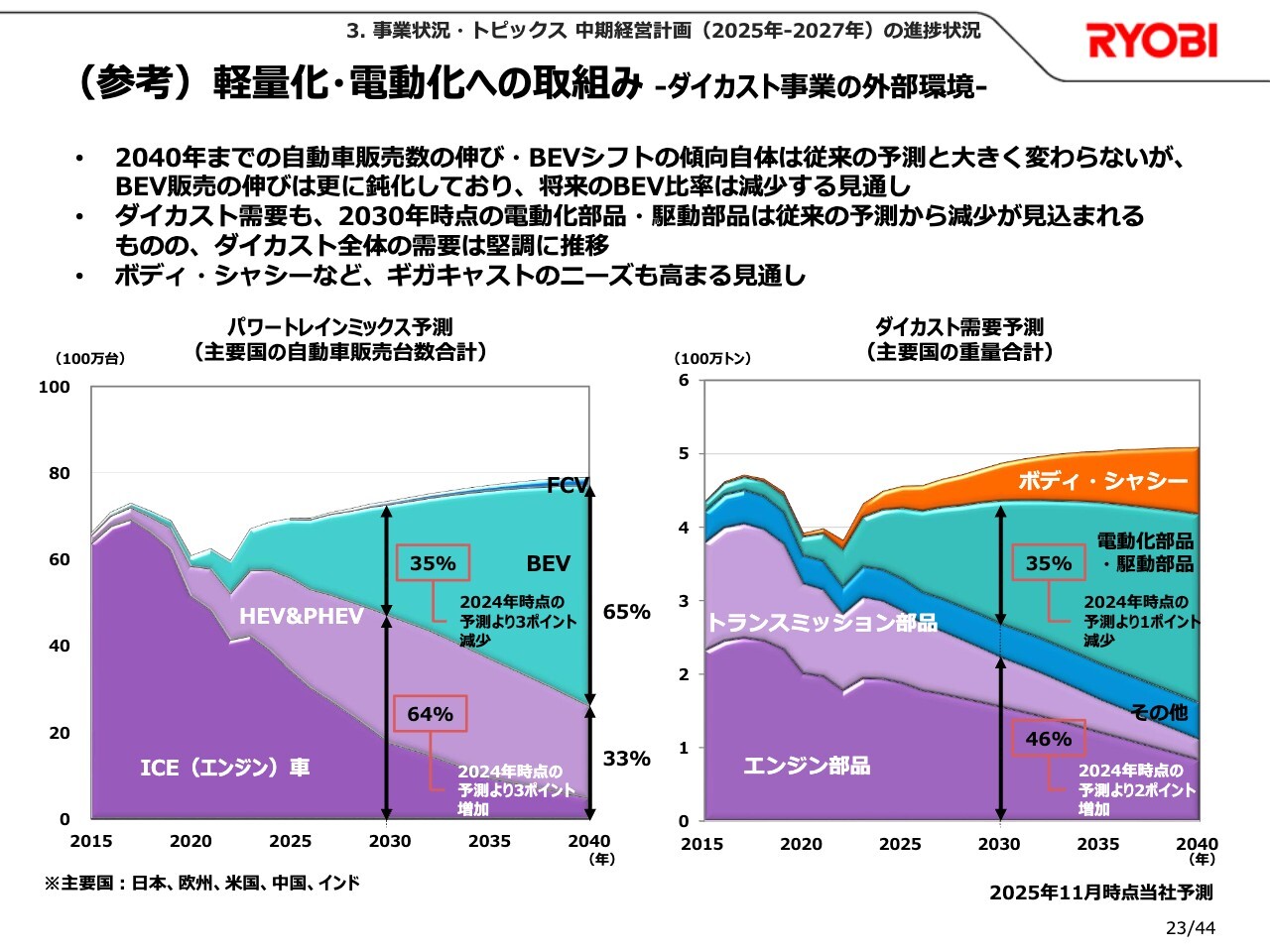

(参考)軽量化・電動化への取組み -ダイカスト事業の外部環境-

主要国における自動車販売台数は2040年まで伸びていくと、当社では考えています。

自動車販売台数の伸びおよびBEVシフトの傾向は、従来予測から大きく変わりません。ただし、足元でのBEVの鈍化を受け、2030年のBEV比率については、半年前の前回見通し時点から3ポイント減少させました。

また、スライド右側に示したダイカスト需要予測については、2030年の電動化部品や駆動部品の占有率を従来予測から1ポイント減少するよう変更しています。

現在、BEVシフトは鈍化していますが、ハイブリッド車へのシフトは増加しており、そのためダイカスト全体の需要は堅調に推移すると見込んでいます。

アルミダイカスト製品は自動車の動力源に限らず使用されています。現在の使用状況としては、エンジン、トランスミッション、電動化・駆動部品、ボディ・シャシーの4分野です。ハイブリッド車ではこれらすべての分野でアルミダイカストが使用されているため、ハイブリッド市場の拡大は当社の事業チャンスの拡大につながると考えています。

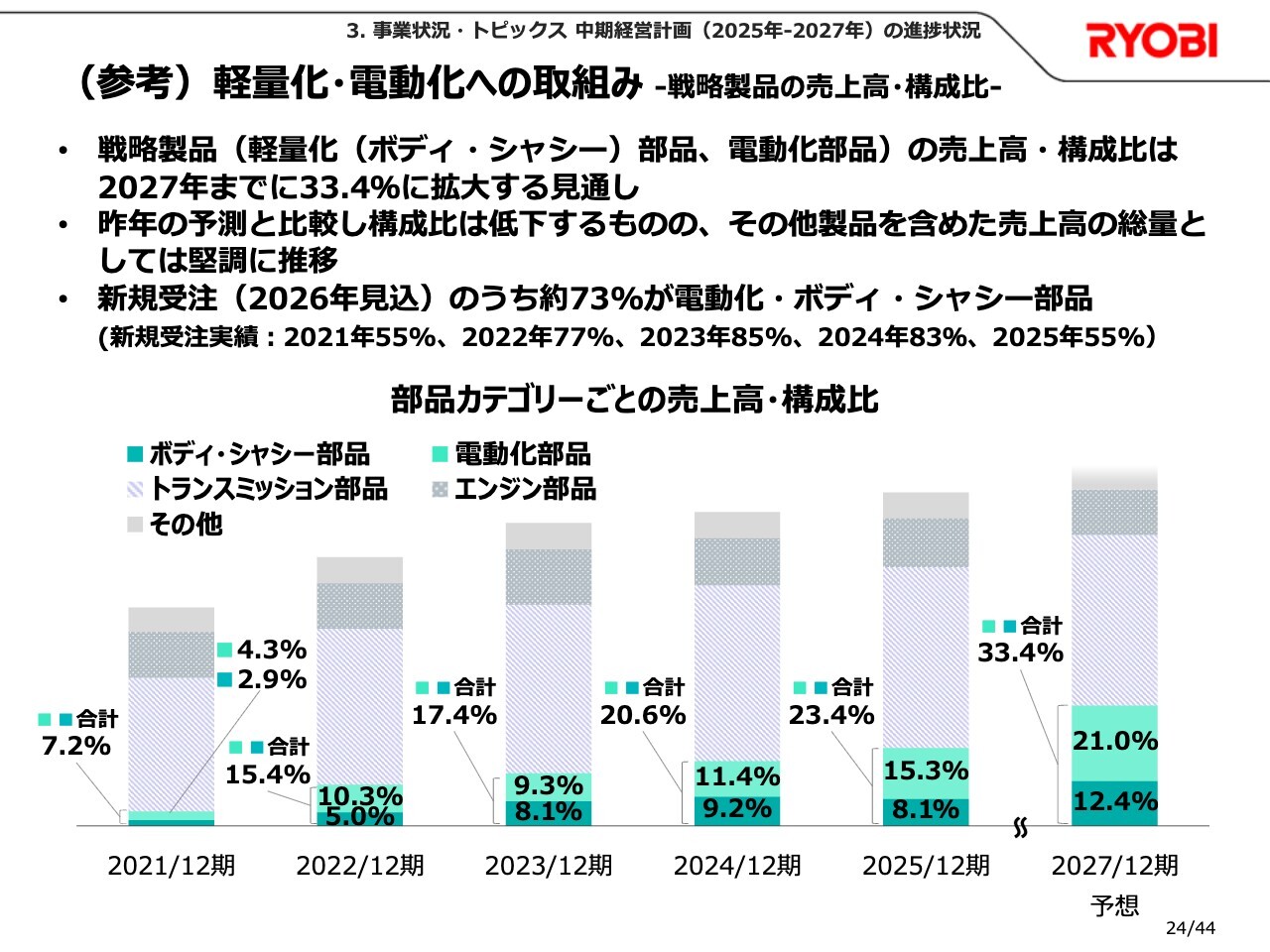

(参考)軽量化・電動化への取組み -戦略製品の売上高・構成比-

こちらは、当社が戦略製品として位置づけている軽量化部品および電動化部品の売上高構成です。

2025年12月期の戦略製品の売上構成比率は23.4パーセントとなりました。米国でのBEVシフト減速の影響を受け、前回予想を1.5ポイント下回りましたが、前期比では2.8ポイントの増加となっています。

また、新規受注のうち戦略製品は、2025年の実績が55パーセントでした。受注も米国のBEVシフト減速の影響を大きく受け、前期比で約30ポイント減少しましたが、2026年にはハイブリッド向けケース類の受注増加により、73パーセントに回復する見込みです。

なお、従来の予想比では戦略製品の構成比は減少していますが、その他製品を含めたトータルでの売上および受注はともに予想並みの数値となっており、当社に対するダイカスト需要は堅調に推移しています。

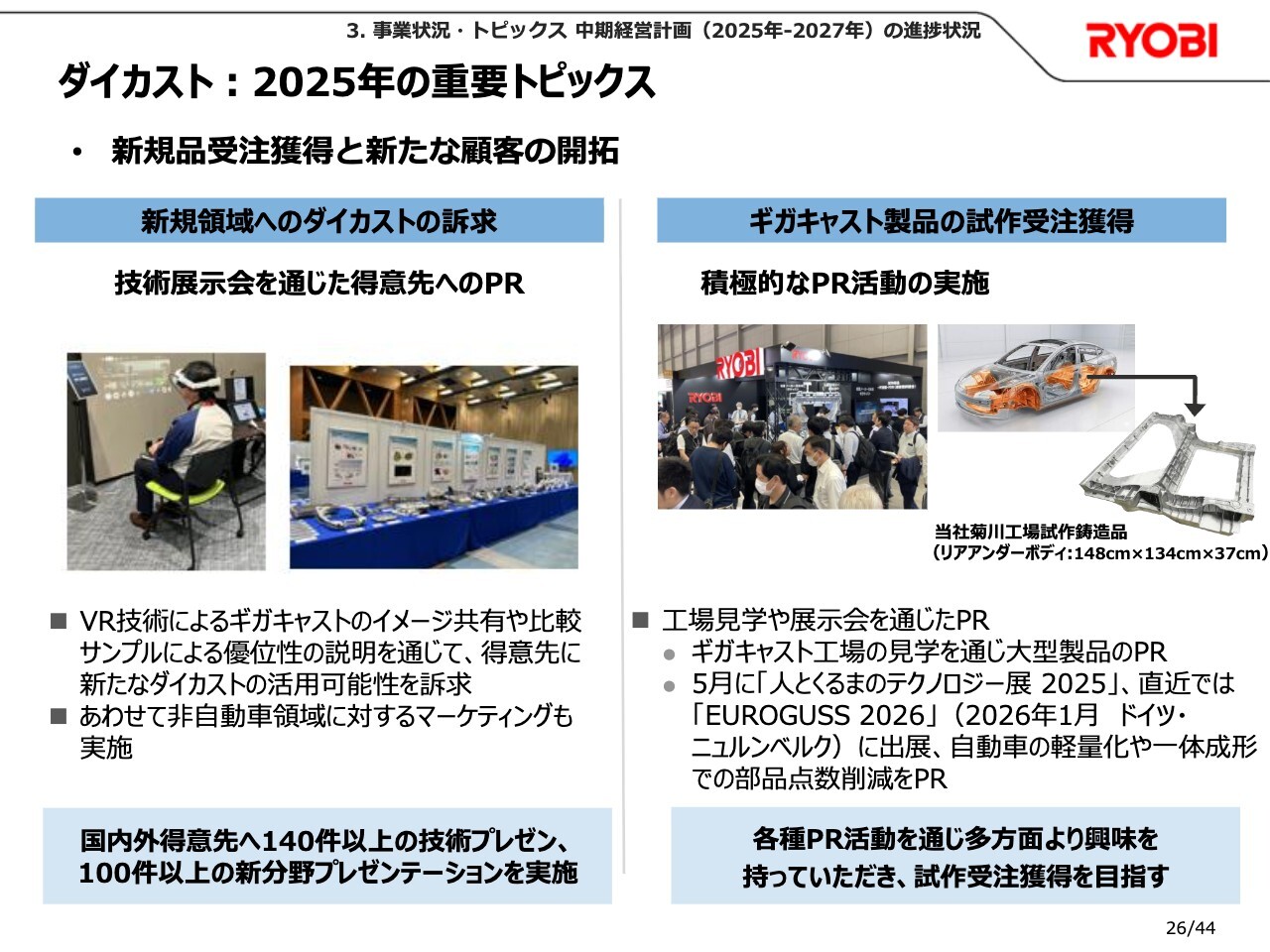

ダイカスト:2025年の重要トピックス

こちらは取組みの具体例です。新規受注や新規顧客獲得を目指し、非自動車分野も含めた得意先に対して技術展示会を開催しています。VR技術などを活用してイメージを共有し、新たなダイカストの利用可能性やダイカスト製品の比較優位性を訴求しています。2025年中に、国内外の得意先に対して140件以上の技術プレゼンを実施し、新分野のプレゼンテーションも100件以上行いました。

また、自動車分野のさらなる成長に向けて、静岡県の菊川工場で大型製品試作工場が2025年3月より稼働しています。この工場の見学会を通じて大型ダイカスト製品のPRを行い、試作品の受注獲得につながっています。

また、今年1月にドイツ・ニュルンベルクで開催された「EUROGUSS 2026」にも出展しました。自動車の軽量化や一体成形による部品点数削減について、積極的にPRを行っています。

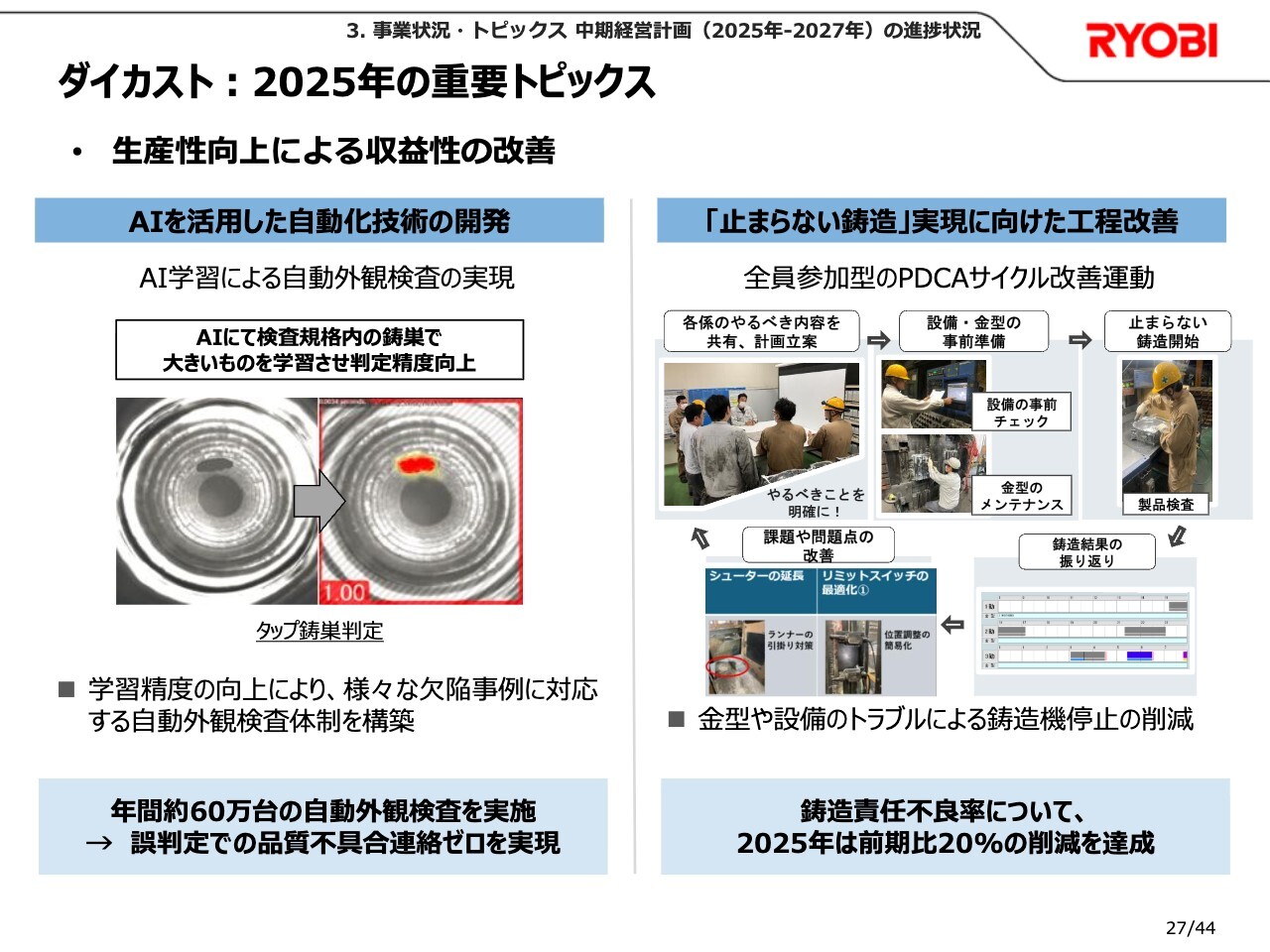

ダイカスト:2025年の重要トピックス

生産性向上による収益性の改善については、AIを活用した自動外観検査を進めています。スライドの左側に示したとおり、AI学習を進化させ、さまざまな欠陥事例に対応する自動外観検査体制を構築しました。2025年度には年間約60万台の自動外観検査を実施し、誤判定をゼロにすることを実現しています。

また、鋳造現場では全員参加のPDCAサイクルを運用し、鋳造中のトラブルによる停止を防ぐため、いわゆる「止まらない鋳造」を実現すべく工程改善に取り組んでいます。

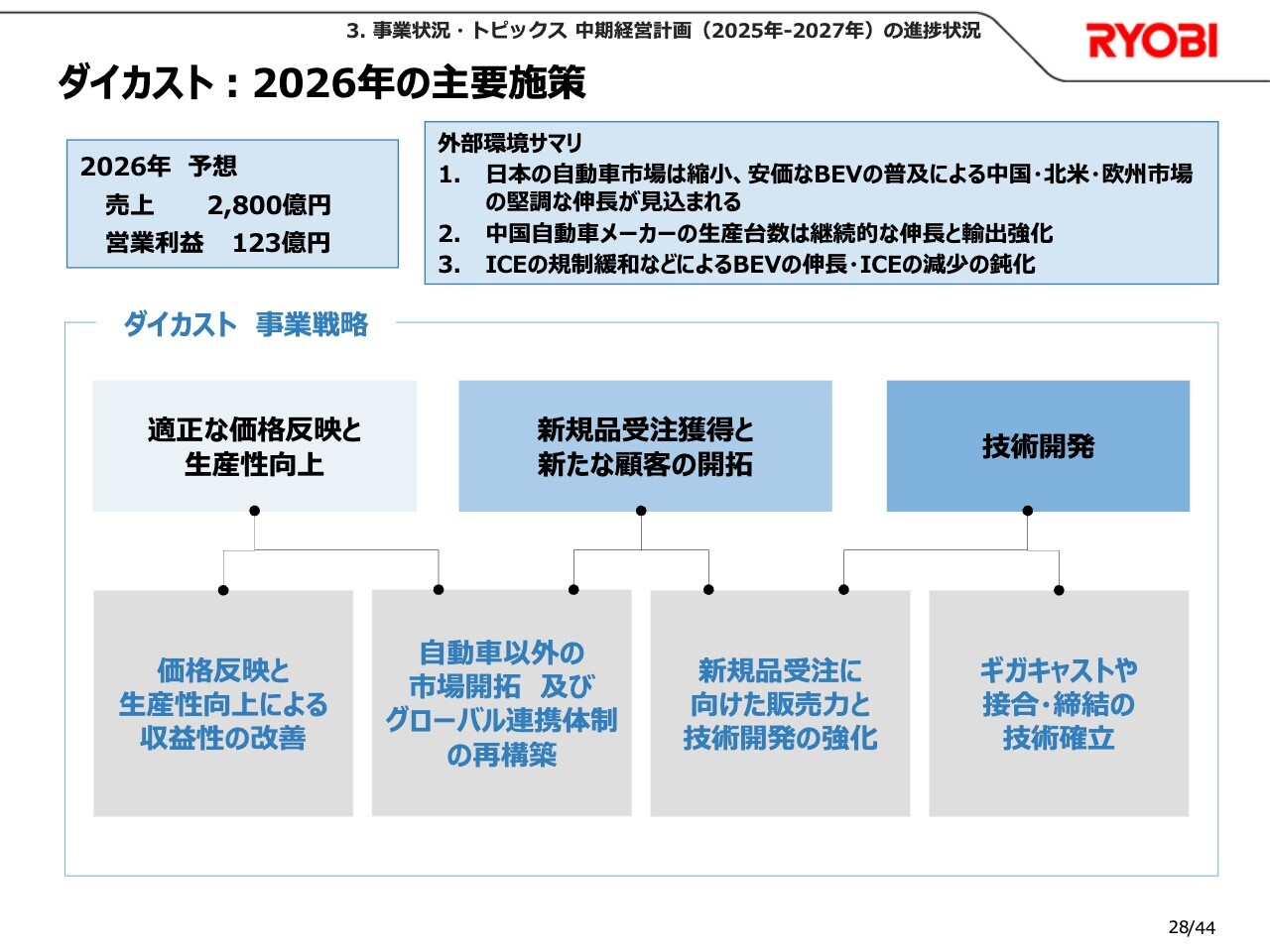

ダイカスト:2026年の主要施策

2026年の主要施策については、引き続き適正な価格反映と生産性向上、新規品受注獲得および新たな顧客開拓、技術開発に取り組んでいきます。

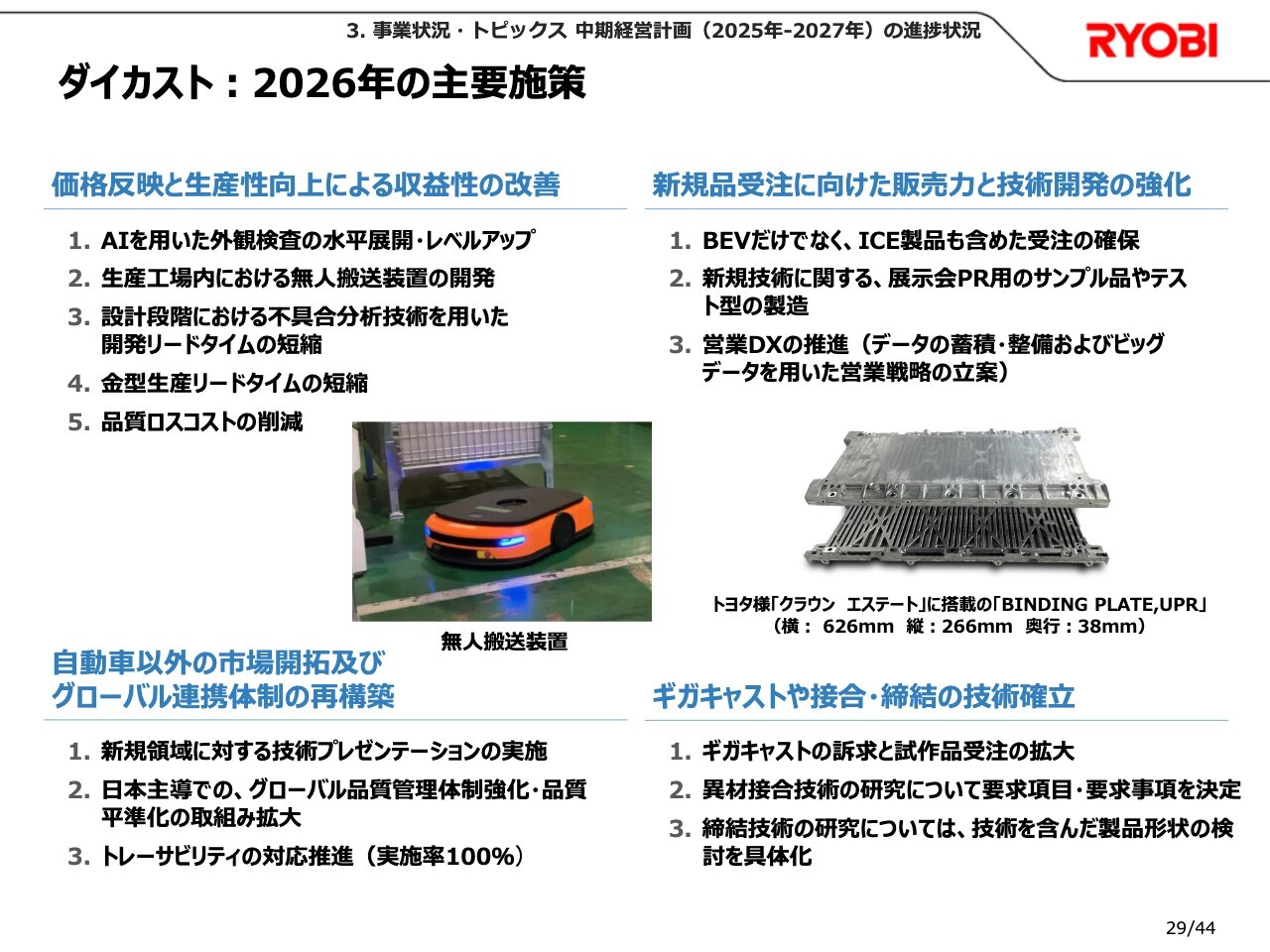

ダイカスト:2026年の主要施策

こちらに示す施策は、2025年からの継続事項です。具体例として、無人搬送装置を用いた生産性向上があります。スライド右側の写真はハイブリッド向け戦略製品で、このような製品の新規受注に向けた販売力と技術開発の強化を行っています。引き続き、中期経営計画の目標達成に向けて努力していきます。

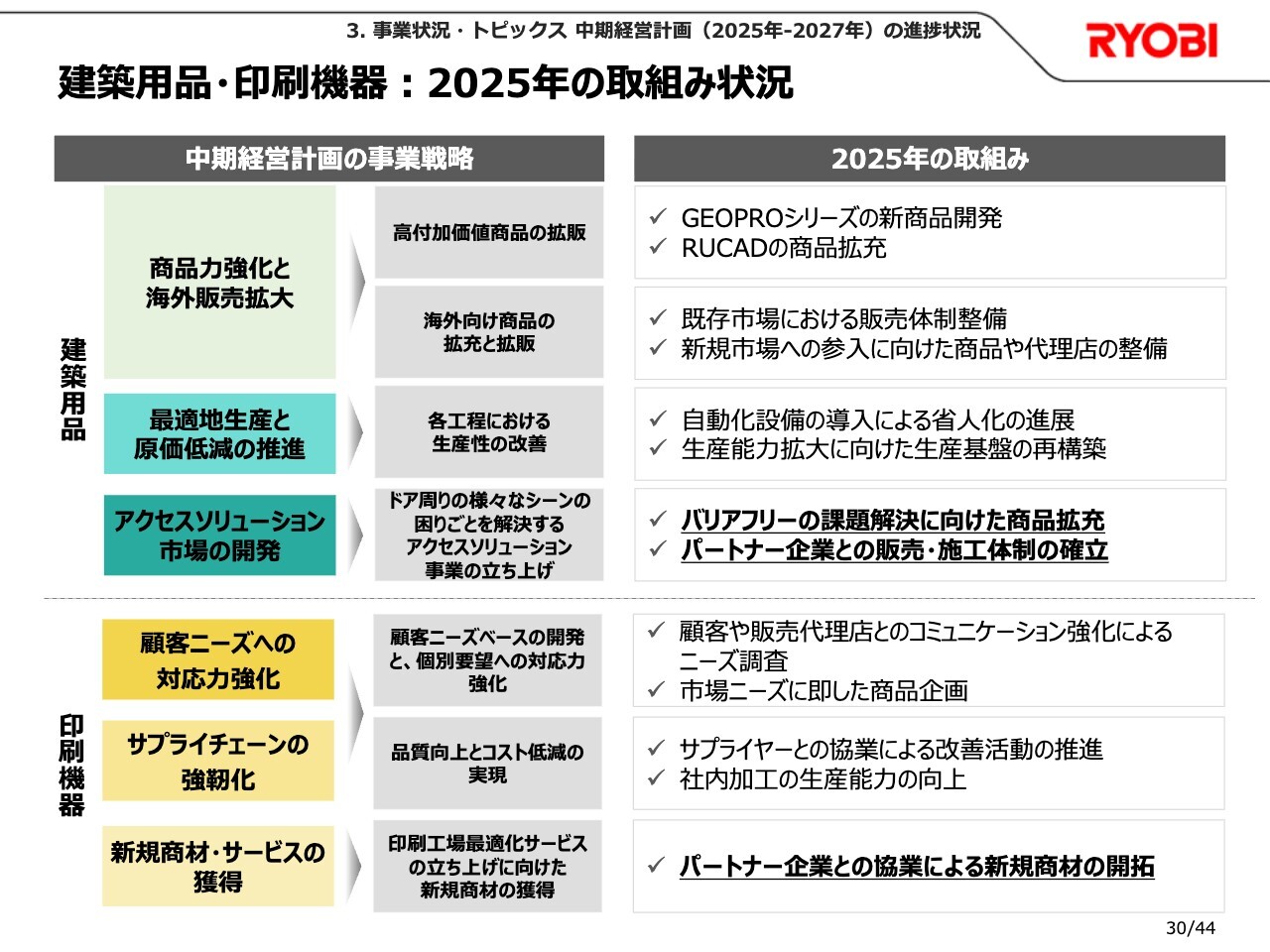

建築用品・印刷機器:2025年の取組み状況

建築用品事業および印刷機器事業の取組み状況についてご説明します。

建築用品事業では商品力強化、最適地生産と原価低減、アクセスソリューション市場の開発に取り組んでいます。また、印刷機器事業では顧客ニーズへの対応力強化、サプライチェーンの強靭化、新規商材やサービスの獲得といった事業戦略に対し、これらの取組みの内容をスライドの右側に記載しています。

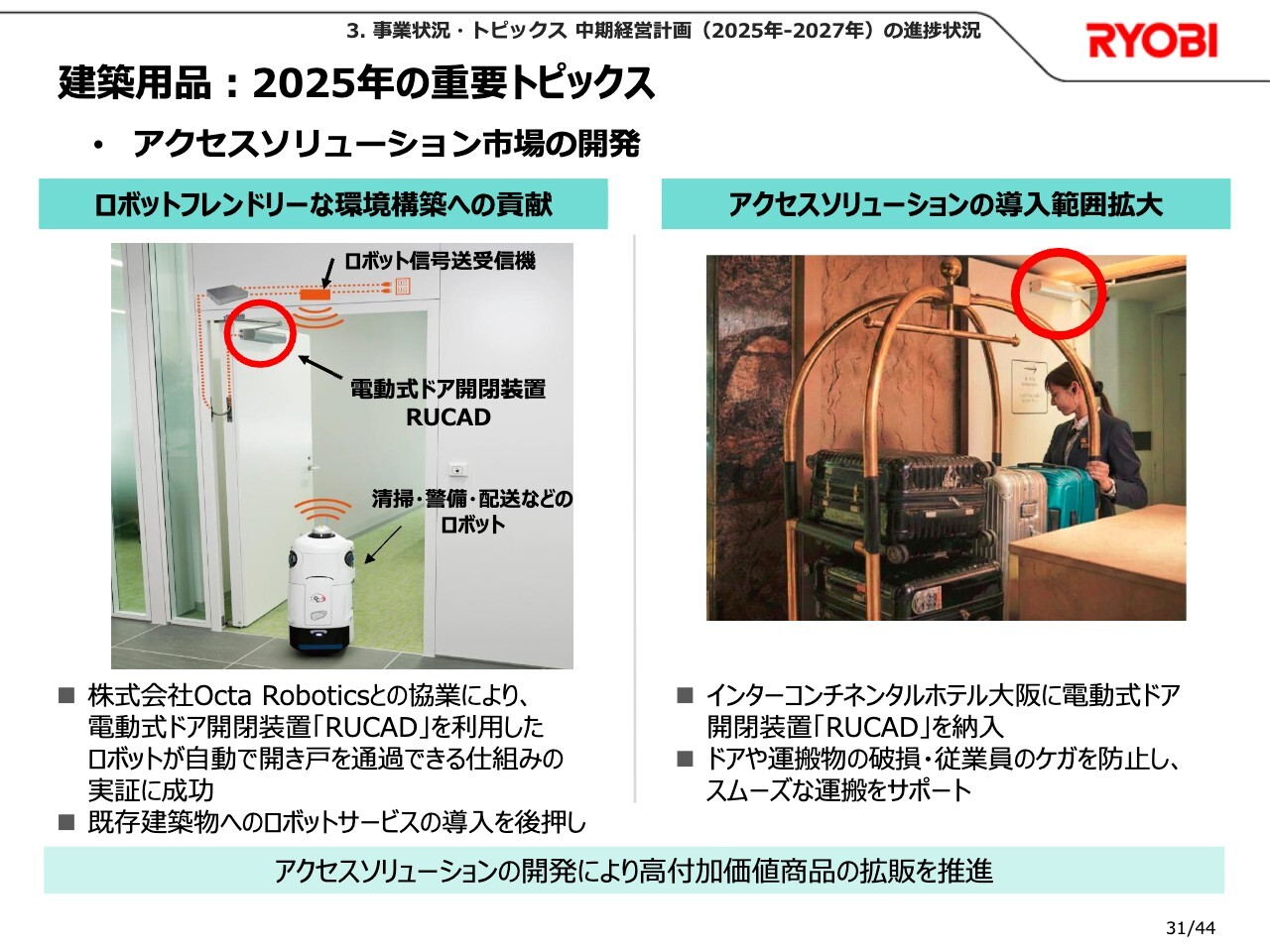

建築用品:2025年の重要トピックス

具体例として、建築用品事業では高付加価値商品の拡販を目指し、アクセスソリューション市場の開発に取り組んでいます。また、スライド左側に記載のとおり、ロボットフレンドリーな環境構築への貢献を図るため、Octa Roboticsさまとの協業を通じて、当社の電動式ドア開閉装置「RUCAD」を使用し、ロボットが自動で開き戸を通過できる仕組みの実証に成功しました。

このように、既存の構築物や建物へのロボットサービス導入に貢献することで、当社の電動式ドア開閉装置「RUCAD」の利用機会を創出していきます。

また、スライド右側に示していますように、2025年7月、インターコンチネンタルホテル大阪さまのゲストサービスカウンター通用口に「RUCAD」を採用いただきました。これにより、重いワゴンをスムーズに運ぶことができるほか、ケガの防止にも役立つと、大変ご好評を得ています。

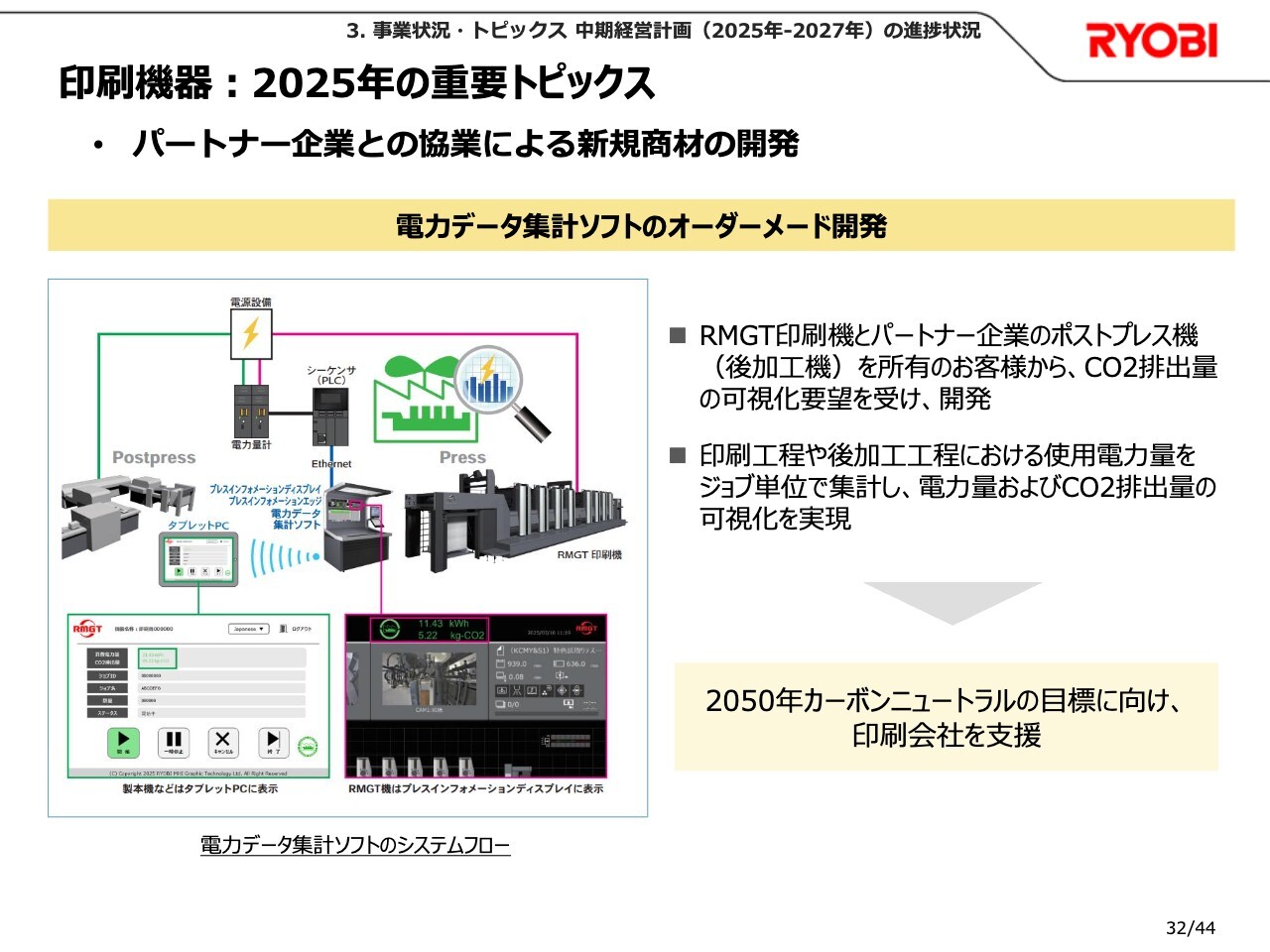

印刷機器:2025年の重要トピックス

印刷機器事業では、パートナー企業と協力して新規商材の開発に取り組んでいます。

当社の印刷機器ユーザーさまから「CO2排出量の可視化」を求める声を受け、集計ソフトをオーダーメイドで開発し、工程別の電力量やCO2排出量の可視化を実現しました。このようなカーボンニュートラルに向けた印刷会社の支援が、事業戦略である新規商材サービスの獲得および提供につながると考えています。

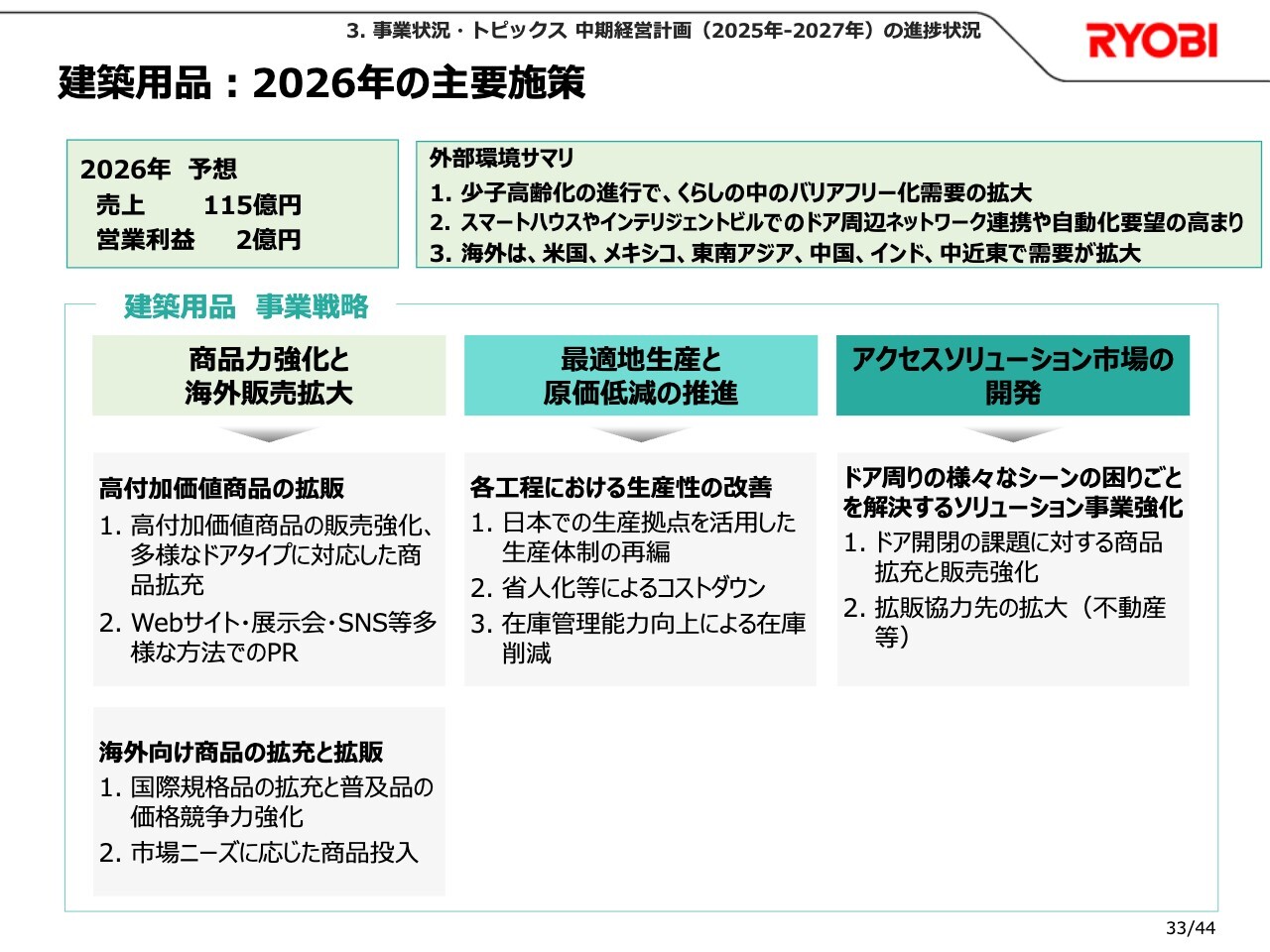

建築用品:2026年の主要施策

建築用品事業の2026年における主要施策です。2025年に引き続き、3つの事業戦略に取組み、スライドに記載された具体策を推進していきます。特に、コストダウンと海外市場の開拓を2大テーマと位置づけています。また、「RUCAD」の商品拡充や用途拡大にも注力します。

印刷機器:2026年の主要施策

印刷機器事業においても、2025年に引き続き、3つの事業戦略に基づく具体策に取り組んでいきます。

特に、顧客ニーズを捉えた商品開発と製造コストの低減は、当社印刷機器事業における最優先事項として取り組んでいきます。

企業価値向上に向けた中期的な方針

続きまして、企業価値向上に向けた取組みについてご説明します。

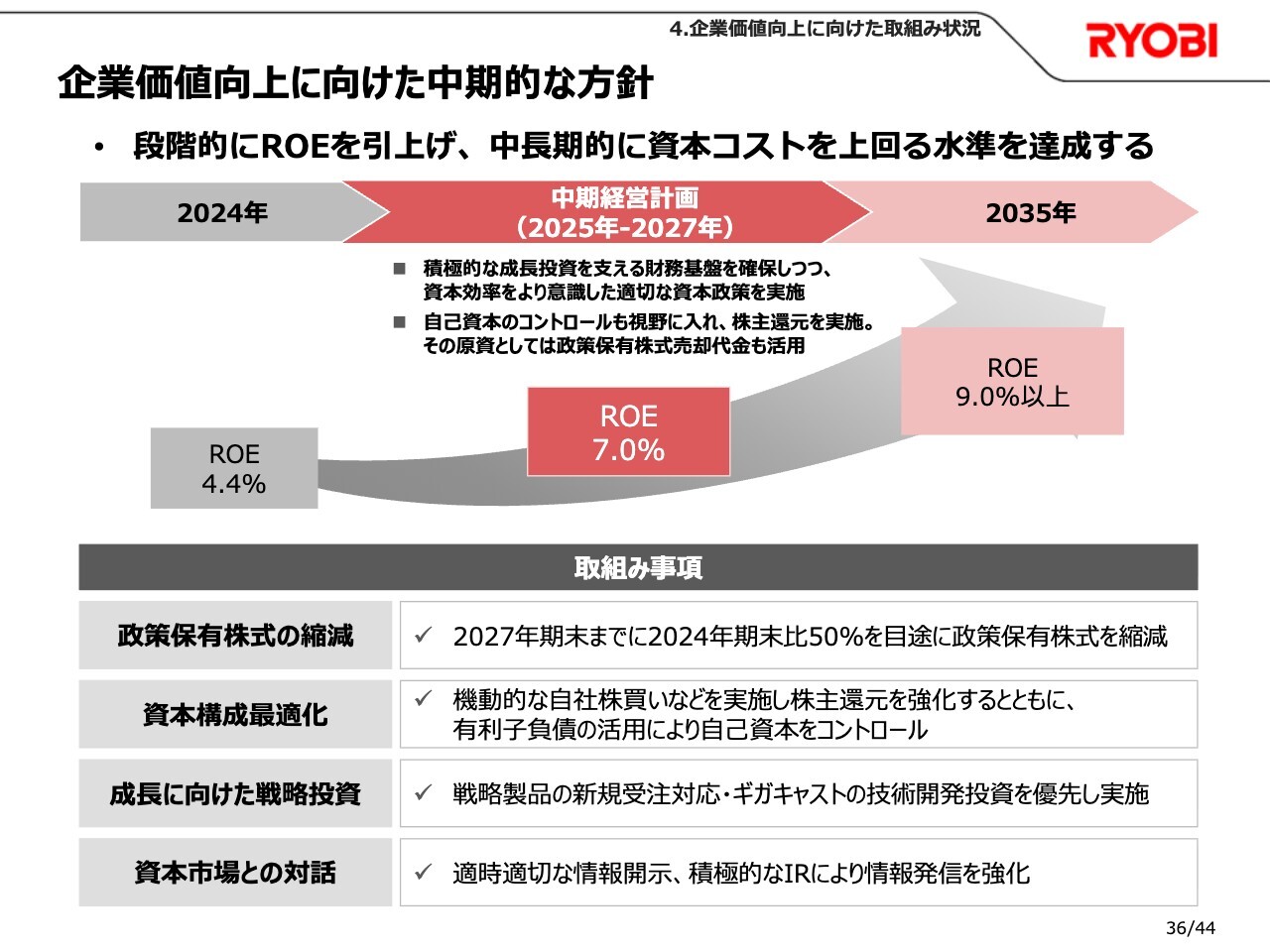

当社は、企業価値向上に向けた方針として、段階的にROEを引き上げ、中長期的に株主資本コストを上回る水準の達成を目指しています。進捗状況として、2024年のROEは4.4パーセントでしたが、2025年には当期純利益の大幅な増加により前期比で2ポイント改善し、6.4パーセントとなりました。

中期経営計画の最終年度である2027年には7パーセントを上回り、さらに2035年にはROE9パーセント以上を目指し、スライドに記載の4つの取組みを推進していきます。

戦略投資の実施状況

戦略投資の実施状況です。菊川工場の敷地内に、大型一体成形のニーズに応える大型製品試作工場を建設し、稼働を開始しました。この戦略投資により、試作品の受注を獲得しています。また、戦略製品の新規受注品を生産するための設備投資なども実施しています。進行期も引き続き、受注拡大に向けて戦略投資を継続します。

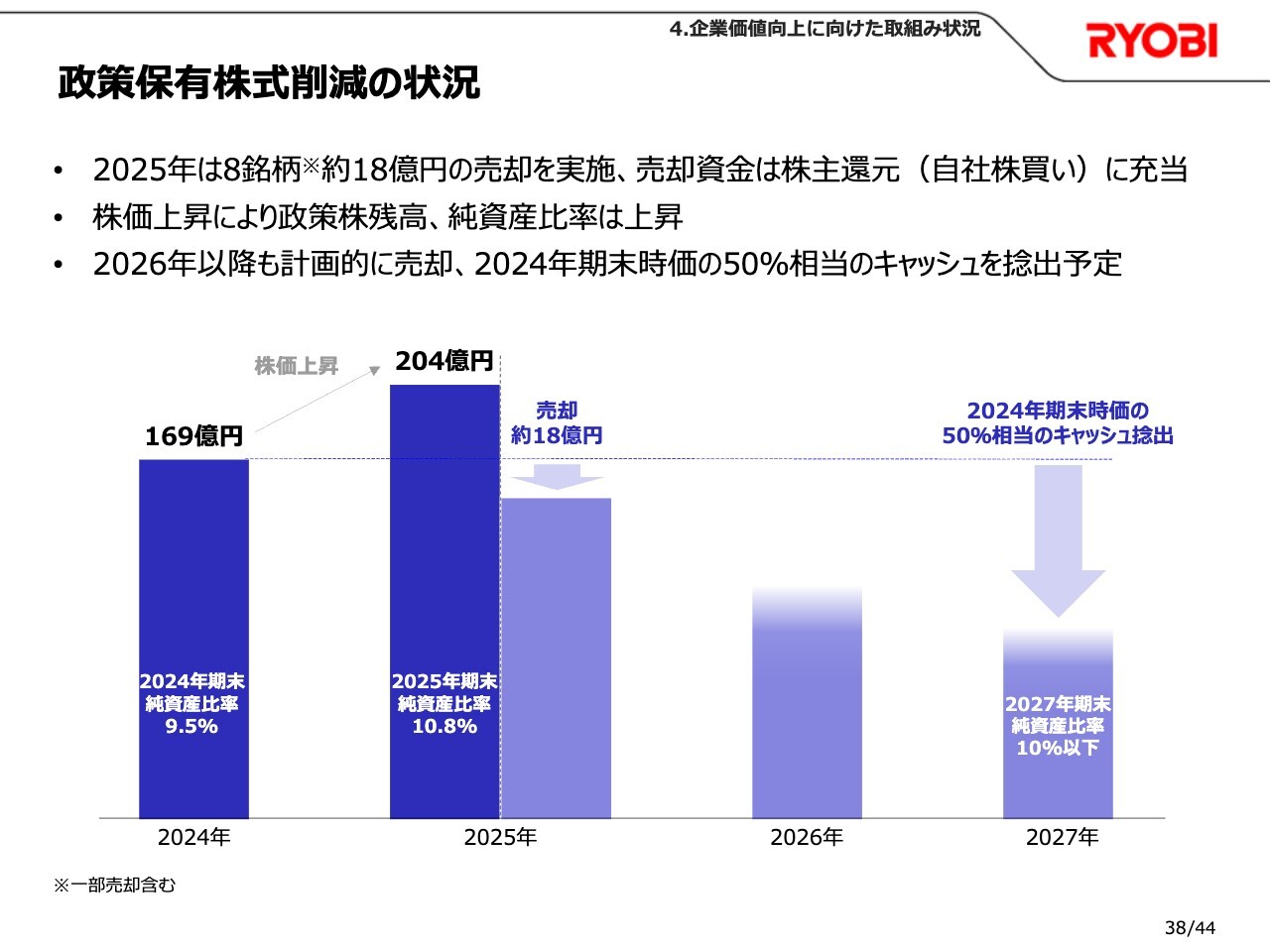

政策保有株式削減の状況

政策保有株式の削減についてです。2025年の実施状況としては、金融機関銘柄を中心に8銘柄で約18億円の売却を行いました。売却資金は自社株買いに充当し、株主還元に利用しました。一方で、昨今の株価上昇もあり、政策株の残高自体は204億円に上昇しましたが、2026年以降も引き続き、計画的に売却を進めていきます。

2024年期末時価の50パーセントに相当する約90億円をキャッシュとして捻出し、企業価値向上に向けた戦略投資や株主還元に充当し、資産の有効活用を図ります。

株主還元(自社株買い・配当政策)

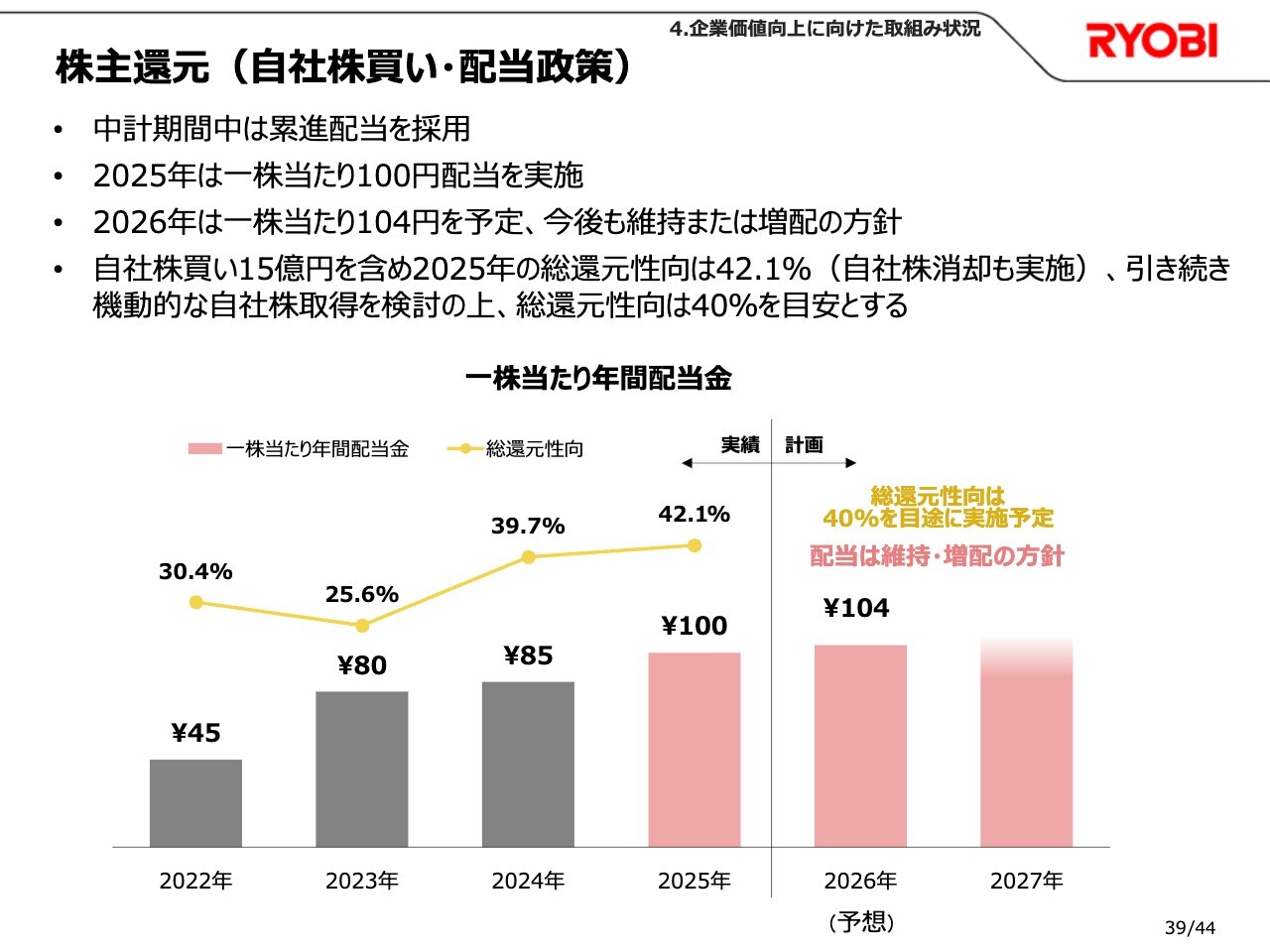

株主還元についてです。当社は従来の株主還元方針を改め、中期経営計画期間中は累進配当を採用し、総還元性向40パーセントを目安としました。中期経営計画初年度である2025年は前年比15円増配の1株当たり100円の配当としました。進行期である2026年については、1株当たり年間配当額を4円増配の104円とする予定です。

なお、2025年には自社株買いを15億円実施し、総還元性向は42.1パーセントとなりました。引き続き、機動的な自社株取得を検討し、株主資本のコントロールおよび株主還元の充実を図っていきます。

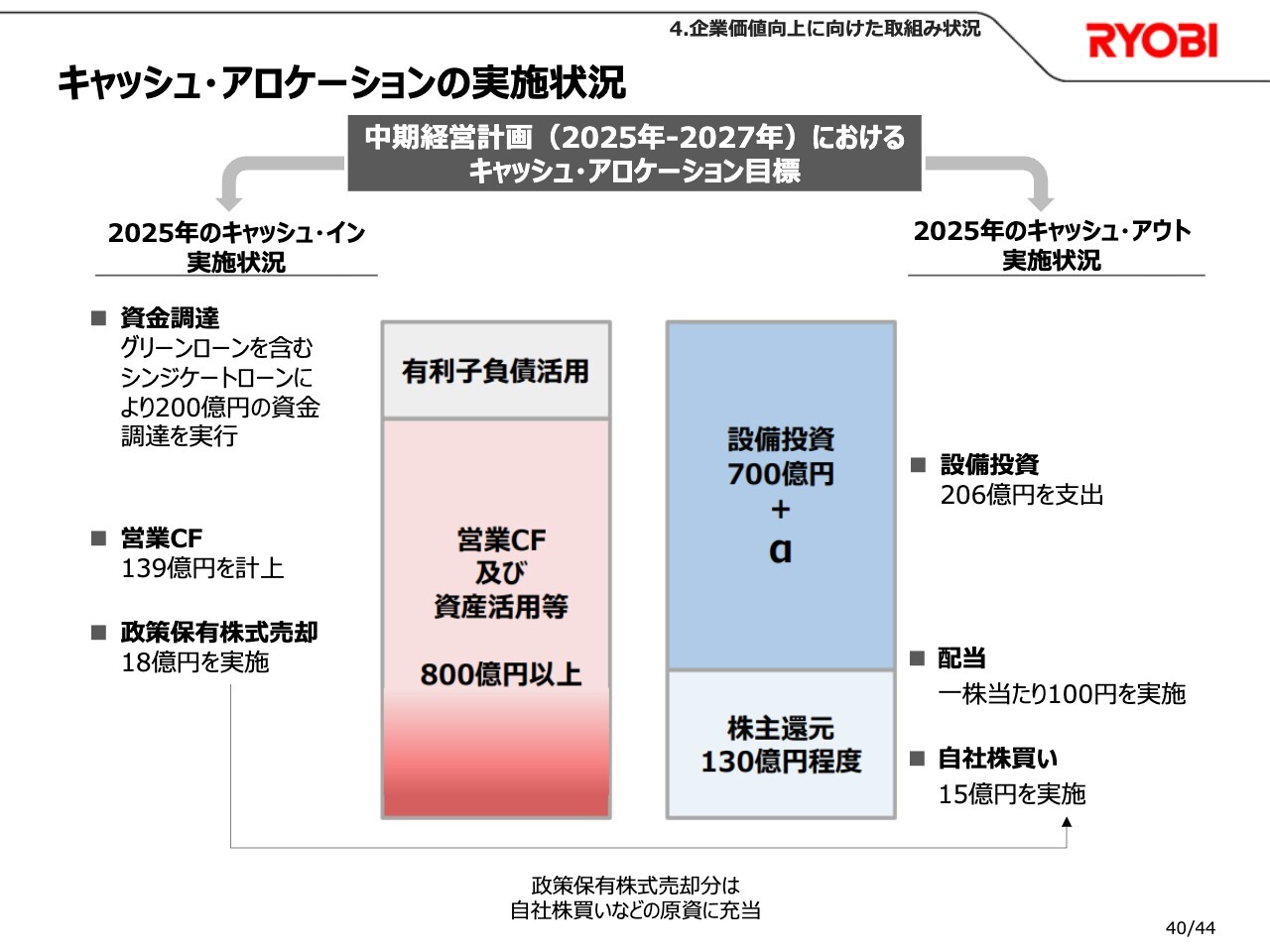

キャッシュ・アロケーションの実施状況

キャッシュ・アロケーションの実施状況です。キャッシュ・インでは、有利子負債を有効活用する方針のもと、2025年9月に200億円の長期借入を実施しました。営業キャッシュフローは139億円を計上し、また、資産の有効活用に向けて政策保有株式の売却を18億円実施しています。

2025年12月期の当期純利益と減価償却費の合計は351億円でしたが、取引適正化対応のため、一部取引先への支払いを早期化したことにより仕入債務が124億円減少し、営業キャッシュフローが抑制されました。稼ぐ力のさらなる強化や運転資本の改善に努め、営業キャッシュフローの最大化に取り組んでいきます。

キャッシュ・アウトについては、大型部品の技術開発投資を中心とした設備支出や、配当、自社株買いによる株主還元支出を実施しました。今後も成長投資に優先的に資金を配分し、株主還元の強化にも取り組む予定です。

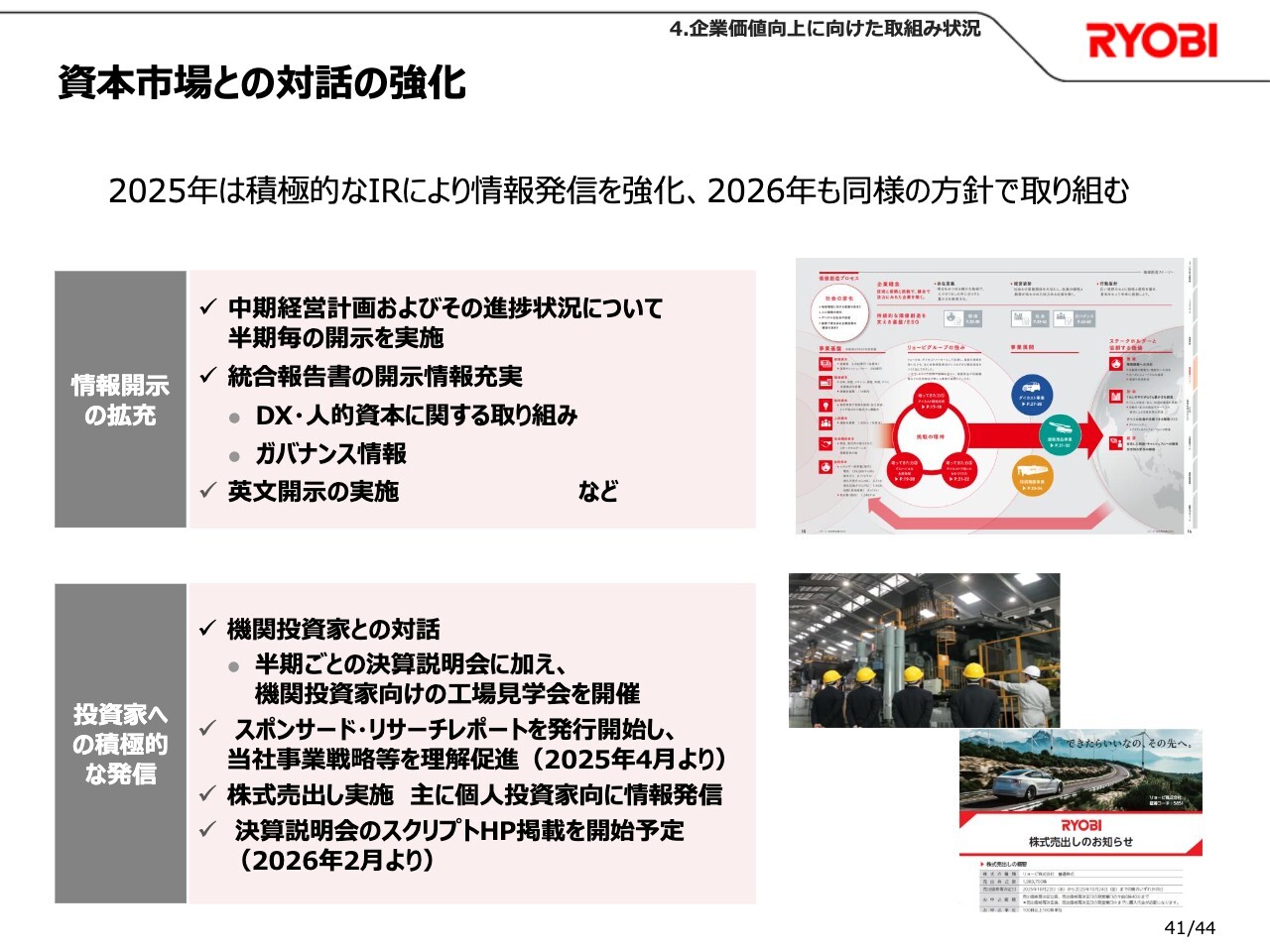

資本市場との対話の強化

資本市場との対話については、投資家のみなさまへの積極的な情報発信に努めています。具体的には、投資家向け工場見学会の開催、新規投資家向けのスポンサードリサーチレポートの導入、さらに、決算説明会スクリプトのホームページ掲載をこの2月から開始する予定です。

当社の将来性や成長性に対する理解を高めるべく、積極的なIR活動を通じて、従来以上に情報発信を強化していきます。

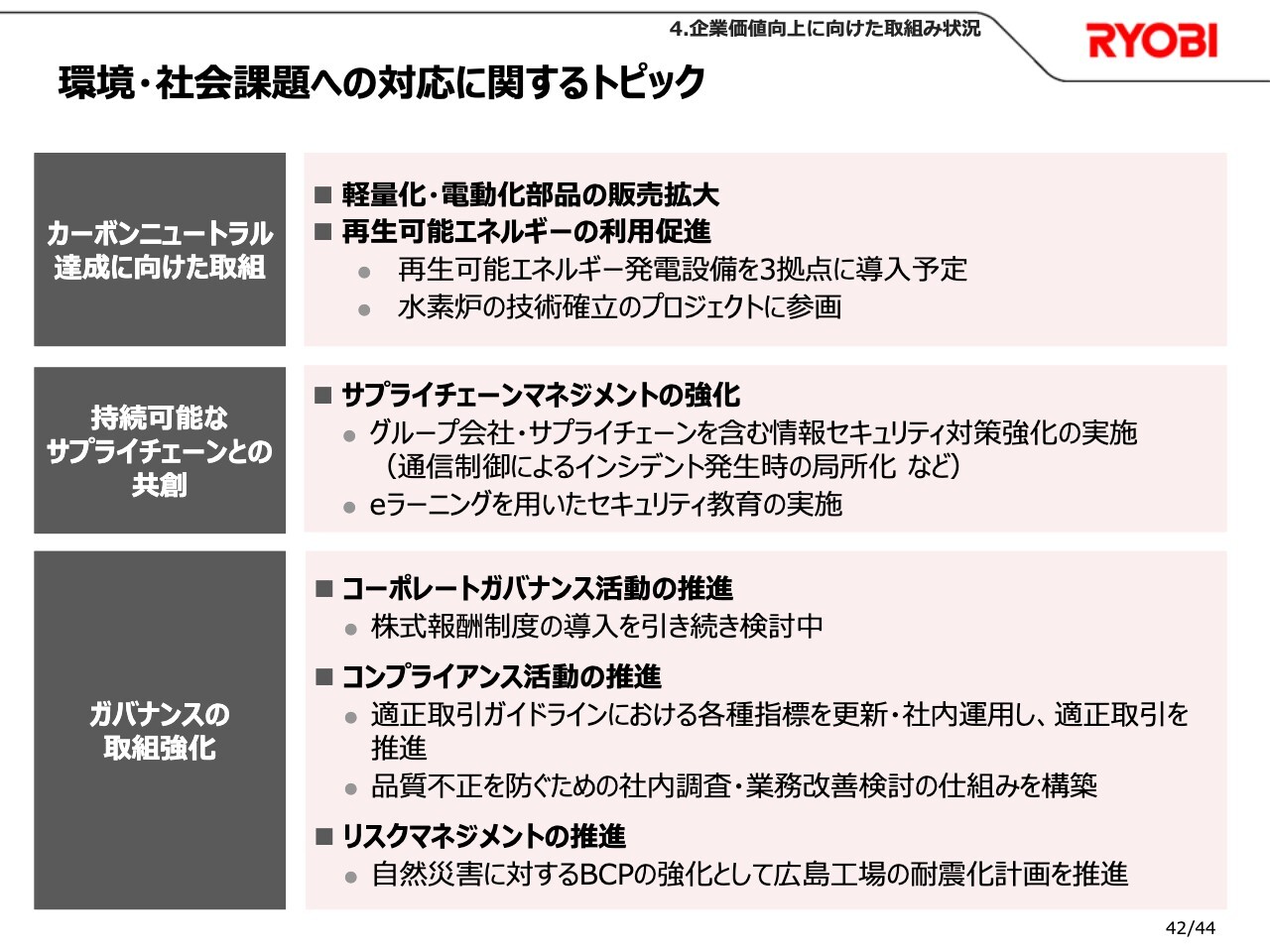

環境・社会課題への対応に関するトピック

環境および社会課題への対応についてです。主な取組みとして、カーボンニュートラル達成に向けて、再生可能エネルギー発電設備を新たに3拠点に導入することを決定し、対応を進めています。また、サプライチェーンマネジメント強化策として、情報セキュリティ対策を重要課題と位置づけて取り組んでいます。

これらの環境課題や社会課題への対応を推進することが、当社の企業価値向上に不可欠であると考えています。

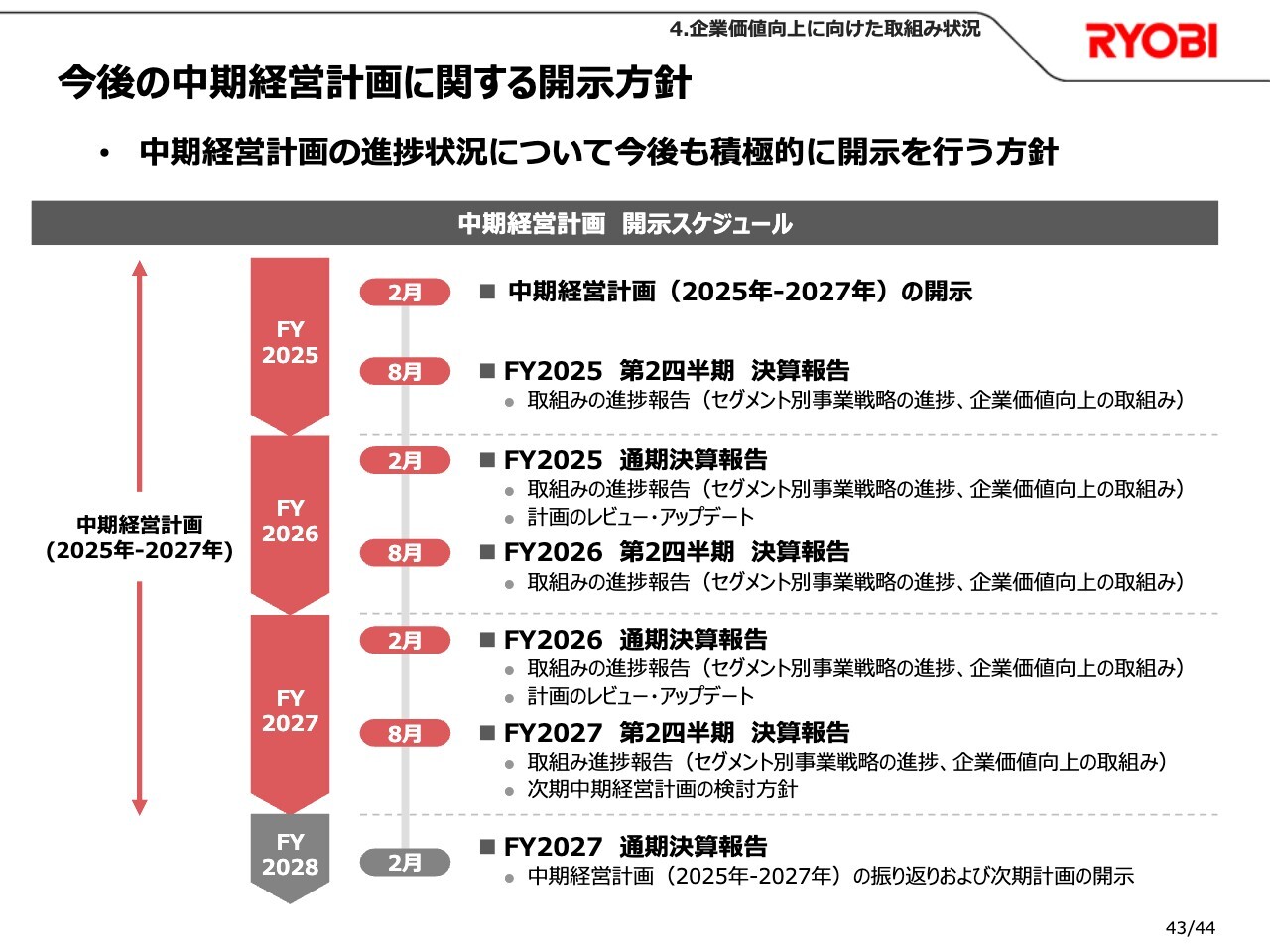

今後の中期経営計画に関する開示方針

最後に、今後の中期経営計画に関する開示方針です。取組みの進捗状況や計画のレビュー・アップデートを半期ごとにご報告し、2028年2月には、今回の中期経営計画の振り返りと次期中期計画の開示を予定しています。

質疑応答:ダイカスト生産重量の推移と新規案件について

質問者:資料の13ページにあるダイカストの生産重量の推移について、日本が今年後半にかけてかなり上がり、(第4四半期の3ヶ月間で)3万トンを超えてくるという話ですが、伸びる理由とどういった案件があるかご説明いただきたいです。

また、タイに関しても新しい案件があるというお話でしたが、これもどういった案件なのか、可能な範囲

新着ログ

「非鉄金属」のログ