提供:株式会社エージェントIGホールディングス 2025年12月期通期決算説明

エージェントIGHD、営業収益は前期比+60.1%で大幅増 ファイナンシャル・ジャパン連結寄与とクロスセルが押し上げ

目次

一戸敏氏:株式会社エージェントIGホールディングス代表取締役の一戸敏と申します。本日はお忙しい中、当社の決算発表説明会にご参加いただき、誠にありがとうございます。

本日の説明会では、当社グループの2025年12月期通期決算の概要、成長戦略の進捗や今後の展望についてご説明します。

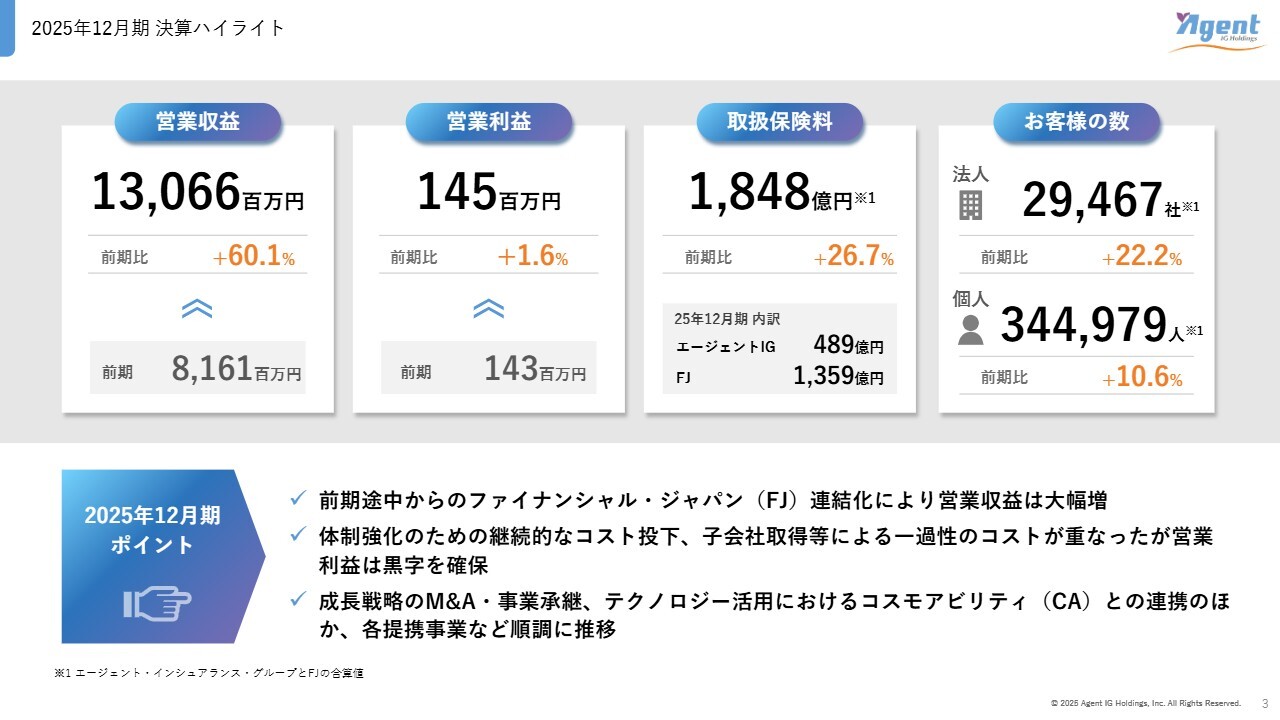

2025年12月期 決算ハイライト

2025年12月期の通期決算ハイライトについてです。営業収益は過去最高となる130億6,600万円となりました。

当期累計ベースでは、約60パーセントの増加となりました。主な要因は、前期の第3四半期より連結化したファイナンシャル・ジャパン株式会社(以下、ファイナンシャル・ジャパン)の業績が通期で寄与したことや、損害保険と生命保険のクロスセル、事業承継の成長が堅調に推移したことによるものです。

一方で、営業利益は1億4,500万円と前期比1.6パーセントの増益にとどまりましたが、黒字を確保しました。

当期は、業務品質およびガバナンス体制強化に向けた管理コストを大幅に投下したことに加え、第1四半期の国内事業における株式取得や国内子会社移転などの一過性コストが重なりました。

しかしながら、ファイナンシャル・ジャパンの合流によるスケールメリットを背景に、これらの政策的コスト要素を賄うことができました。

事業規模を示す営業KPIについては、法人のお客さま数が2万9,467社、個人のお客さま数が34万4,979人となりました。

取扱保険料は合計1,848億円と、いずれも営業収益同様にファイナンシャル・ジャパンの合流により前年同期比で大幅に増加しています。

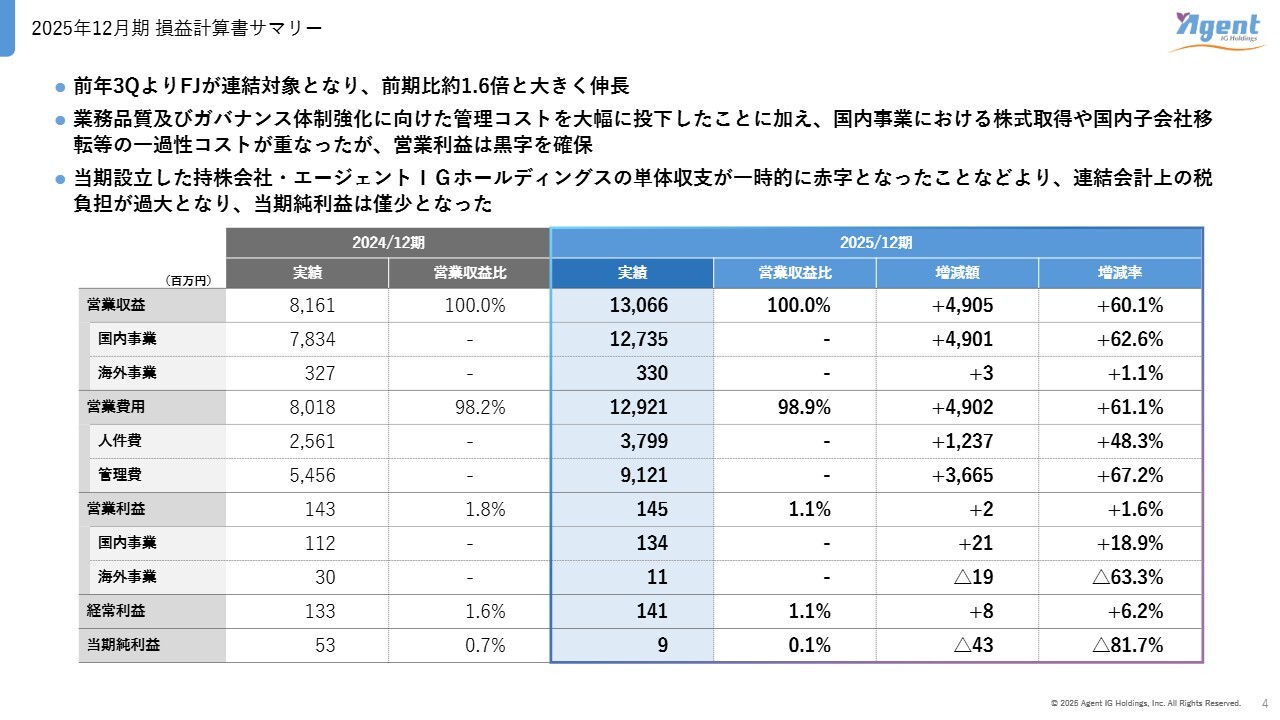

2025年12月期 損益計算書サマリー

通期の損益計算書のサマリーです。前期にファイナンシャル・ジャパンを連結化したことにより営業収益が約60パーセント増加しました。また、損害保険と生命保険のクロスセルが進み、営業収益は好調に推移しました。

また、業務品質およびガバナンス体制強化に向けた管理コストを大幅に投下したことに加え、第1四半期における国内事業の一過性の費用が重なりましたが、国内事業の収益力で吸収し、営業利益および経常利益は、2025年10月31日に公表した予想を上回りました。

一方で、当期に設立した持株会社・エージェントIGホールディングスの収支が一時的に赤字となったため、連結会計上の税負担が過大となり、当期純利益は一過性ながら僅少となり、予想を下回る結果となりました。

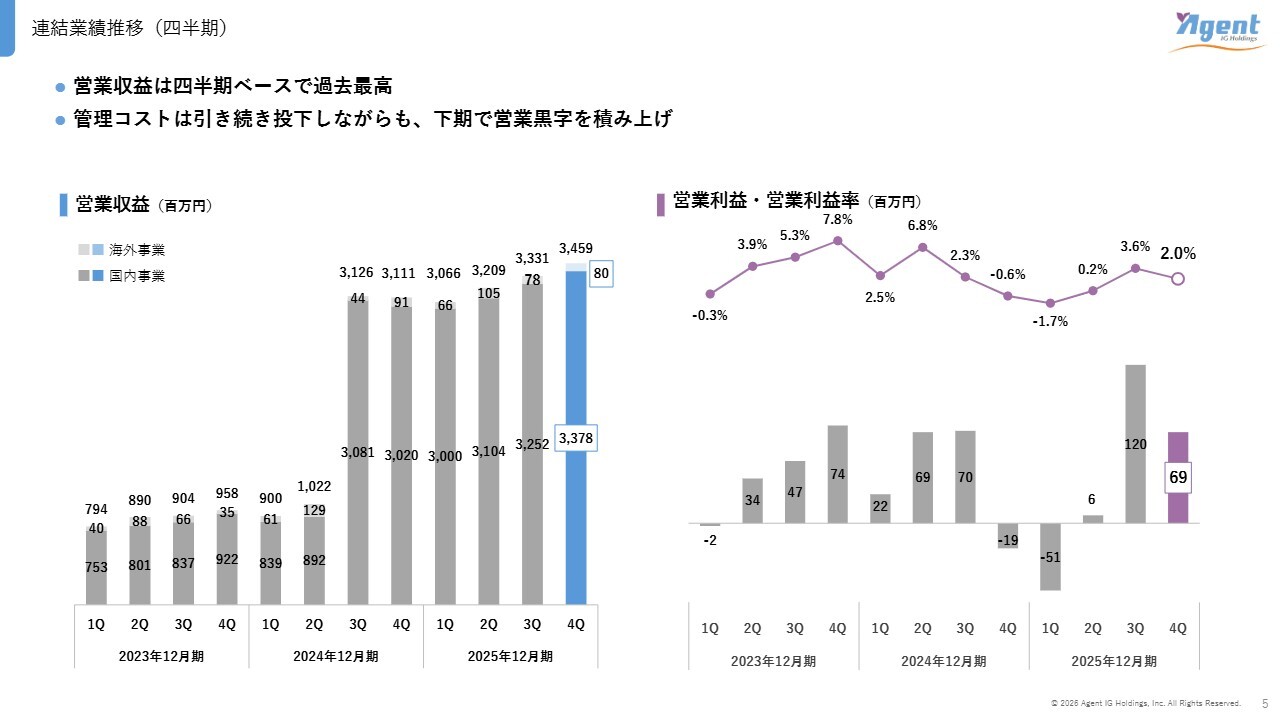

連結業績推移(四半期)

スライドは連結業績推移のグラフです。2025年12月期第4四半期会計期間の営業収益は34億5,900万円を計上し、前年同期比で11パーセント増となりました。この結果、四半期ベースでの営業収益は過去最高を記録しました。

また、第3四半期および第4四半期では、管理コストを引き続き投下しながらも、営業黒字を大きく伸ばしています。

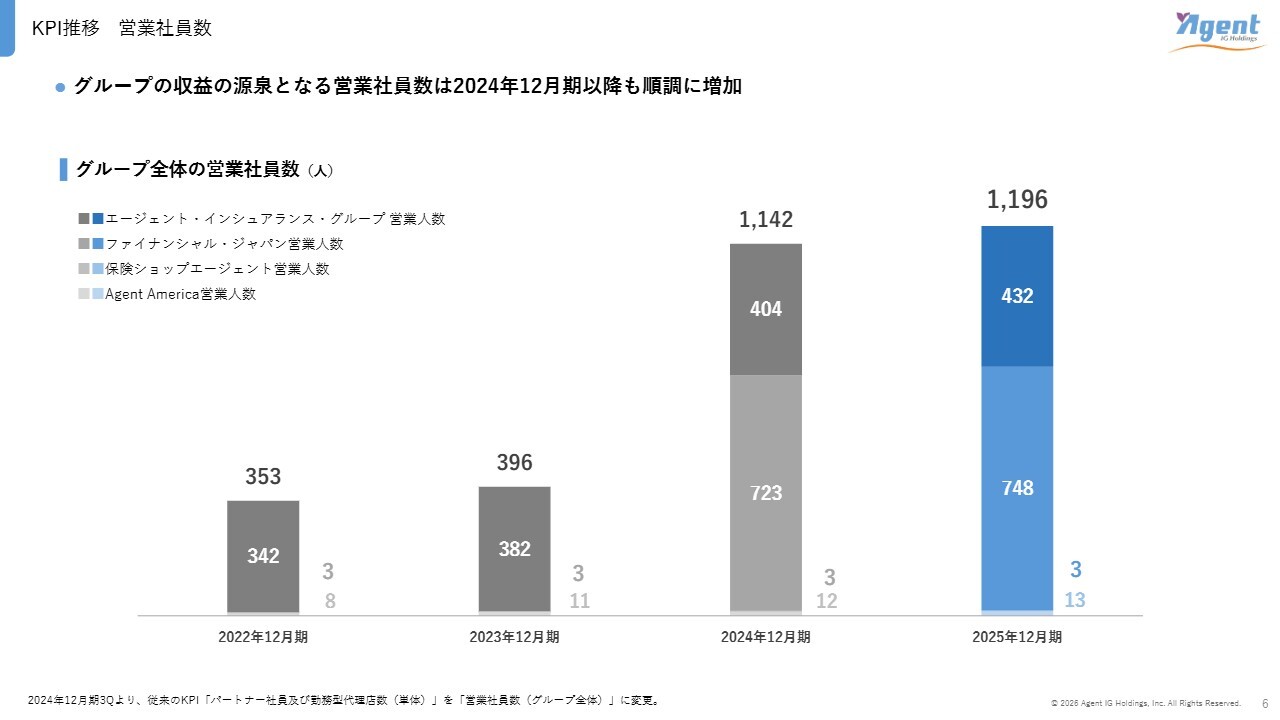

KPI推移 営業社員数

当社の成長を支える重要なKPIについてご説明します。まず、グループ収益の源泉となる営業社員数についてです。

2025年12月末時点でのグループ全体の営業社員数は1,196人となりました。前期末から54人増加し、業務品質を維持しながらも着実に営業社員数を増やしています。

今後は新規採用に加え、M&Aや事業承継を積極的に進め、スピード感を持って成長を実現していきます。

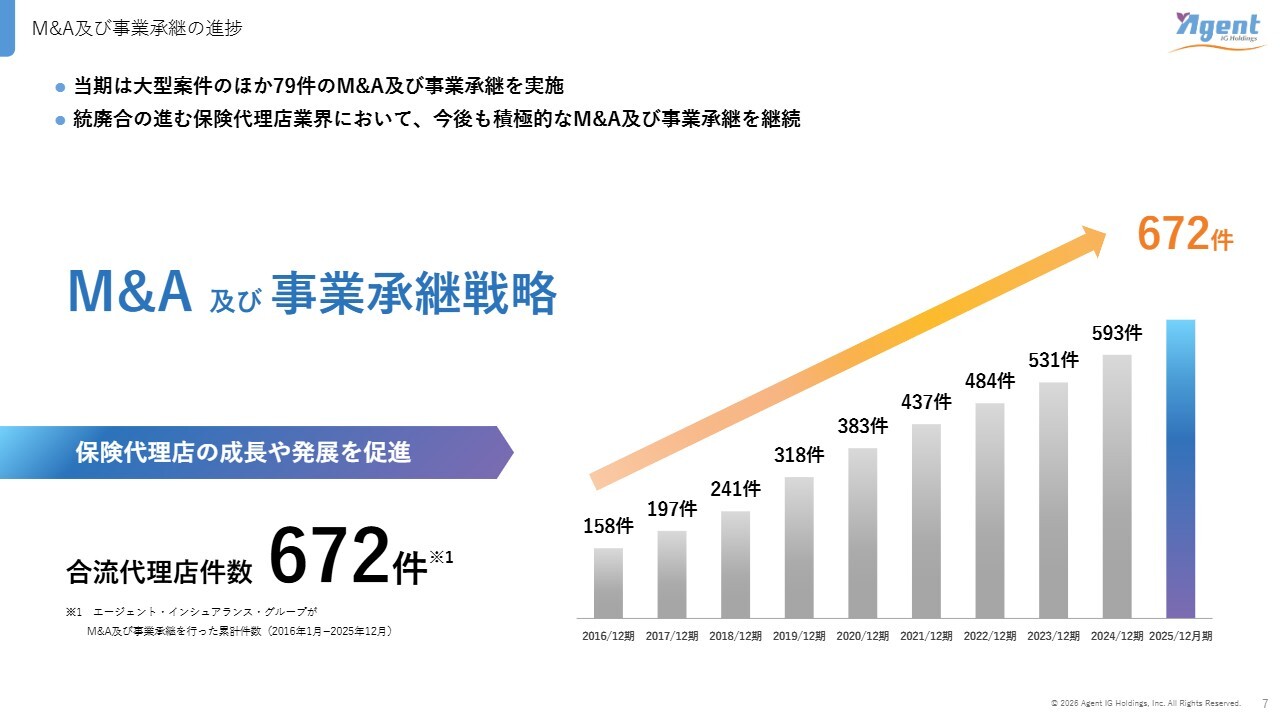

M&A及び事業承継の進捗

次に、M&A及び事業承継の進捗についてです。当社グループは、統廃合が進む保険代理店業界において、積極的にM&A及び事業承継を行っています。

当期は79件の事業承継を実施し、これまでの累計で672件の保険代理店のM&A及び事業承継を行いました。

今後、保険代理店にはこれまで以上に業務品質レベルの向上が求められることが見込まれます。詳細な成長戦略については、後ほど詳しくご説明します。

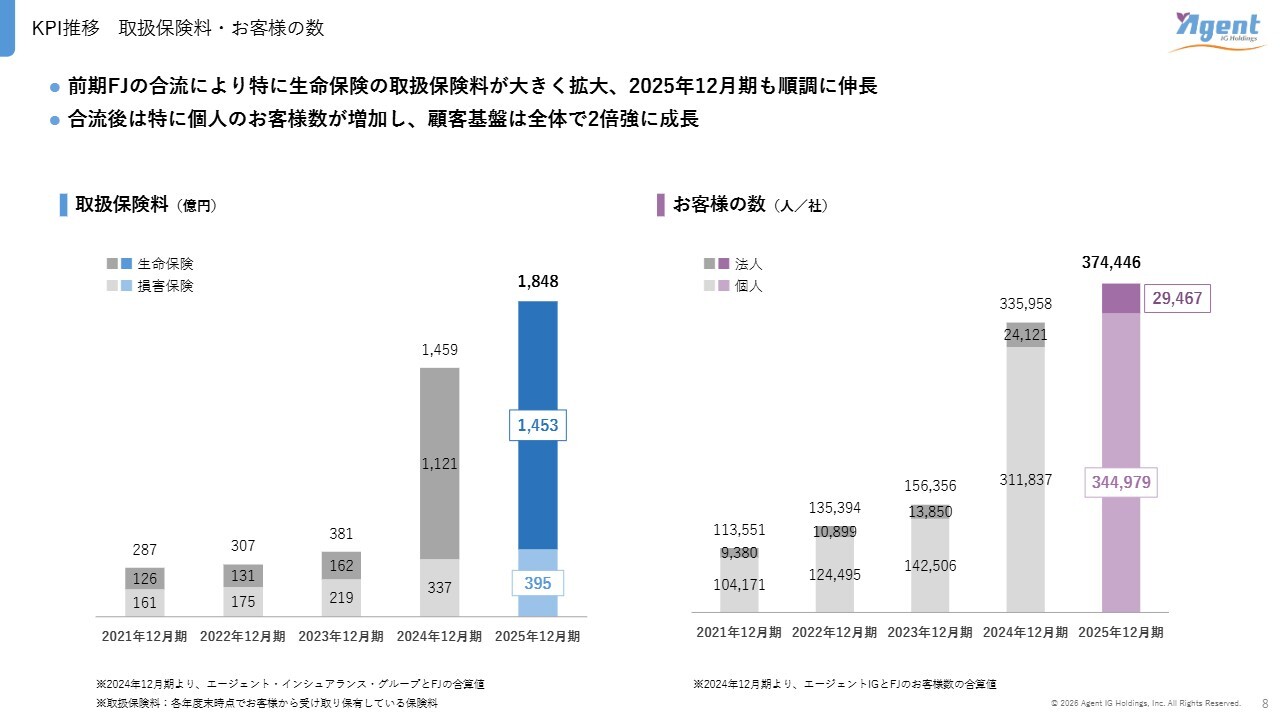

KPI推移 取扱保険料・お客様の数

取扱保険料及びお客さまの数は、前期よりファイナンシャル・ジャパン分が加算されたことで、大幅に拡大しました。取扱保険料は1,848億円、お客さまの数は法人が2万9,467社、個人が34万4,979人となりました。

ファイナンシャル・ジャパンの合流により、特に生命保険の取扱高と個人のお客さまの数が大きく伸び、統合前と比較してグループ全体の顧客基盤は2倍強の規模に飛躍的な成長を遂げています。

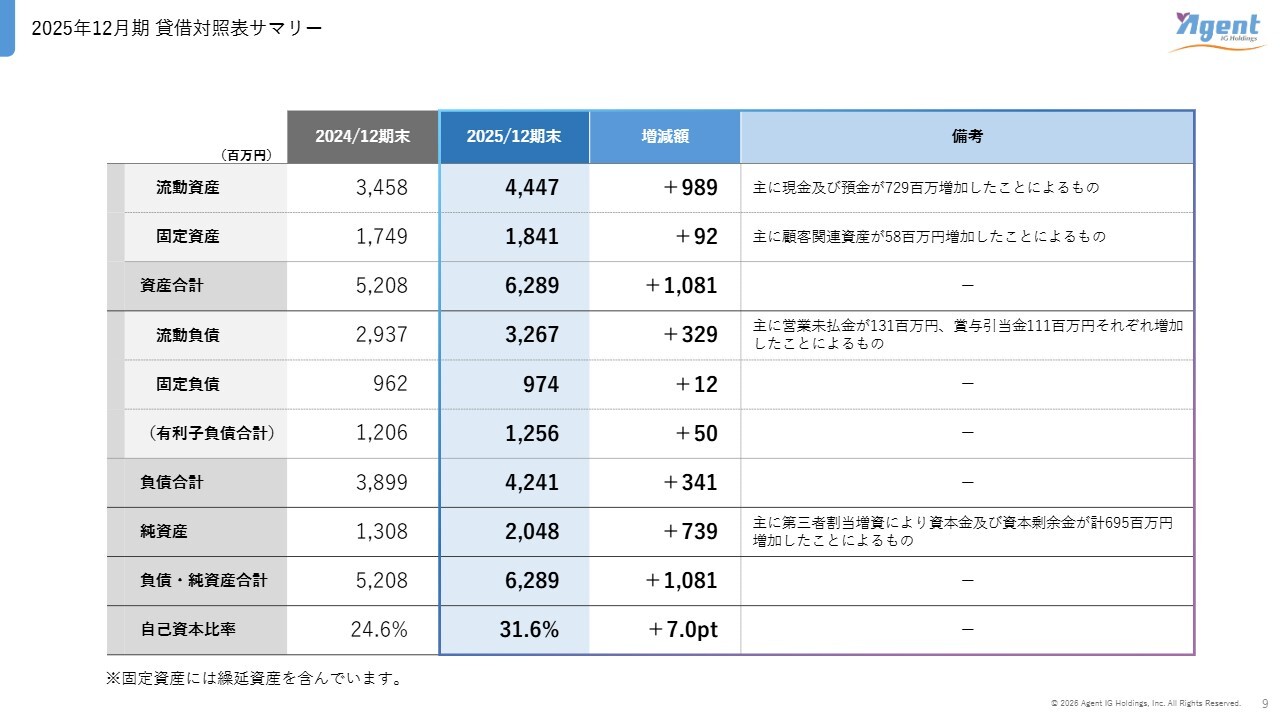

2025年12月期 貸借対照表サマリー

期末の貸借対照表サマリーは、スライドのとおりです。この結果、自己資本比率は31.6パーセントとなりました。昨年実施した松井証券株式会社(以下、松井証券)との資本業務提携に伴う第三者割当増資により、財務の健全性は大きく向上しています。引き続き、健全経営に努めていきます。

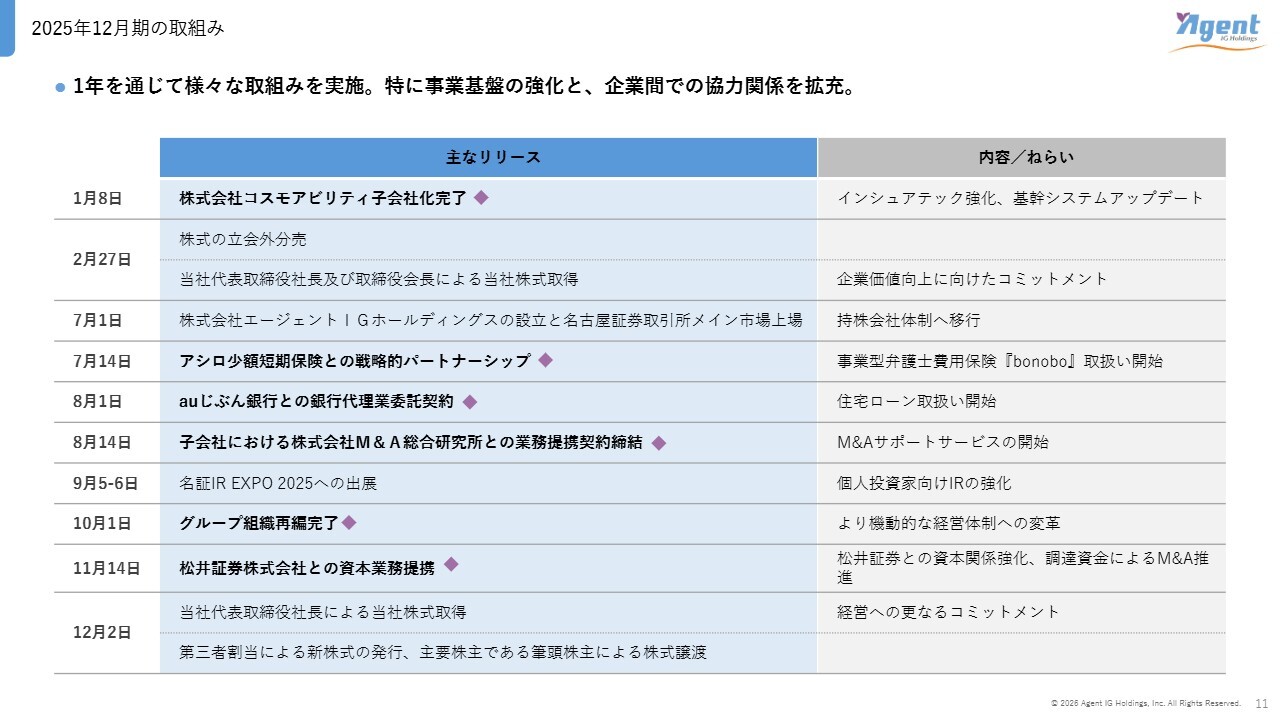

2025年12月期の取組み

2025年12月期のトピックスです。2025年の主な活動実績を振り返ります。本年度は当社グループにとって、次のステージに向けた重要な成長基盤を確立した1年となりました。

まず年初の1月に、システム開発会社である株式会社コスモアビリティ(以下、コスモアビリティ)をグループに迎え入れました。これは単なる子会社化ではなく、インシュアテックの内製化を実現し、生産性を大幅に向上させるための重要な布石です。

7月には持株会社体制へ移行し、グループガバナンスを強化するとともに、M&Aや新規事業への即応性を高める経営体制を構築しました。

事業面では、株式会社アシロ少額短期保険(以下、アシロ少額短期保険)、auじぶん銀行株式会社(以下、auじぶん銀行)、株式会社M&A総合研究所(以下、M&A総合研究所)など、各分野のトップランナーと提携し、保険・住宅ローン・事業承継支援をワンストップで提供する「ハイブリッドアドバイザー構想」を着実に具体化しています。

そして11月には、松井証券との資本業務提携を行いました。ネット証券のパイオニアである同社と提携し、新たな顧客接点を創出するとともに、大規模な資金調達を通じて、今後の成長投資への基盤を万全に整えました。

また、これらすべての戦略に対する確信の裏付けとして、経営陣が2月と12月に当社株式を取得しました。

現在の株価は通過点にすぎず、我々にはまだ大きな成長余地があるという強いメッセージとして受け止めていただければ幸いです。2025年に打ち出した数々の施策が、今後の飛躍的な成長につながるものと確信していますので、引き続きご期待ください。

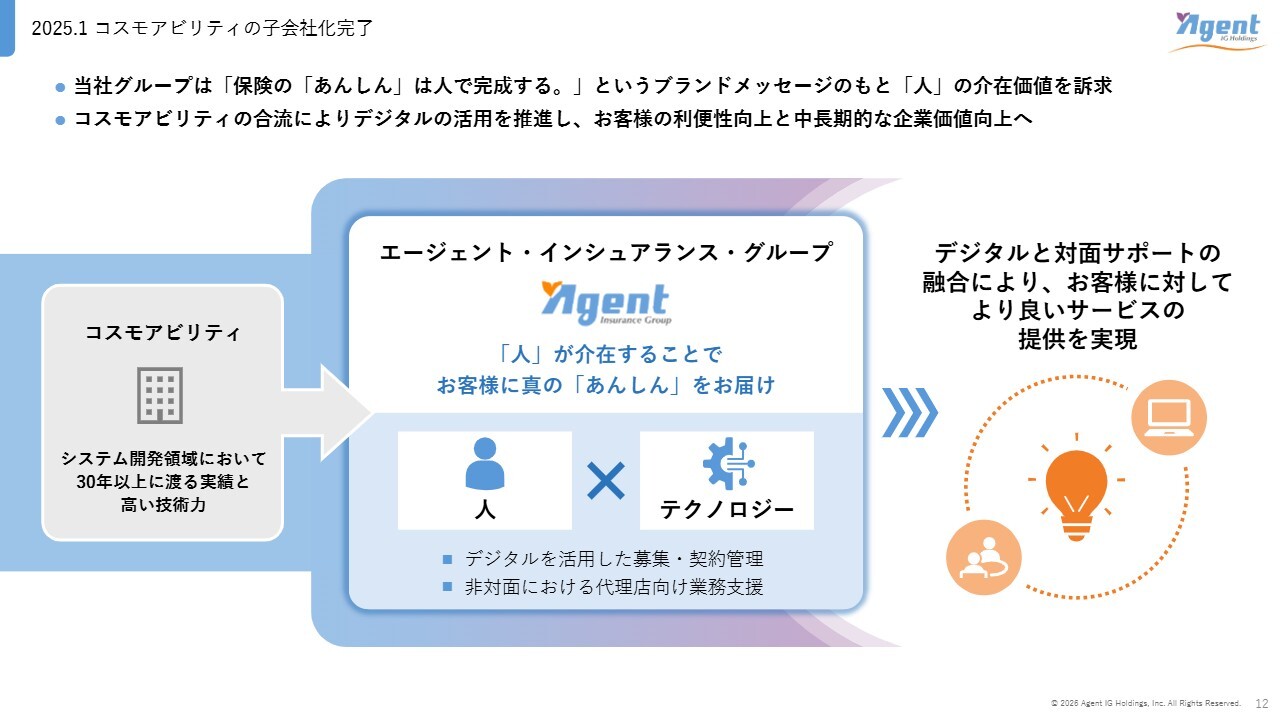

2025.1 コスモアビリティの子会社化完了

当期の最も重要な投資案件である、コスモアビリティの子会社化とそれに伴うDX戦略についてです。

当社グループのブランドメッセージは「保険の「あんしん」は人で完成する」です。我々はテクノロジーを単なる人の代替とは考えていません。むしろ、30年以上の実績を持つコスモアビリティの高い技術力をグループに融合させることで、「人」の介在価値を最大化することを目指しています。

全社を挙げて取り組んでいるグループ基幹システム「A-system」の刷新により、募集や契約管理のデジタル化および非対面における代理店支援体制を構築していきます。

これにより、現在強化している管理体制を将来の成長基盤として定着させ、売上拡大を効率よく利益に結びつける収益加速型の経営体制への転換を推進していきます。

デジタルの利便性と対面ならではの深いコンサルティングを融合することで、お客さまへ真の「あんしん」をお届けすることが、中長期的な企業価値向上に直結すると確信しています。

2025.7-8 企業間連携による顧客基盤と提供サービスのラインナップ拡充

アシロ少額短期保険、auじぶん銀行、M&A総合研究所との提携についてです。

まず、アシロ少額短期保険についてです。事業者の法的トラブルに備える弁護士費用保険の取り扱いを開始しました。これにより、お客さまの事業を予期せぬリスクから守る新たな価値を提供しています。

次に、auじぶん銀行についてです。ファイナンシャル・ジャパンにおいて住宅ローンの取り次ぎを開始しました。住宅購入という人生最大の支出タイミングにおいて、ローン選びと保険の見直しをトータルでサポートする体制を整えています。

最後に、M&A総合研究所についてです。事業承継支援での連携を開始しました。企業の出口戦略としてのM&A支援から、その後のオーナーさまの資産運用までを一貫してサポートします。

これらを通じて、単なる保険代理店を超え、お客さまのさまざまな課題を解決するパートナーとして、収益の多角化を加速させていきます。

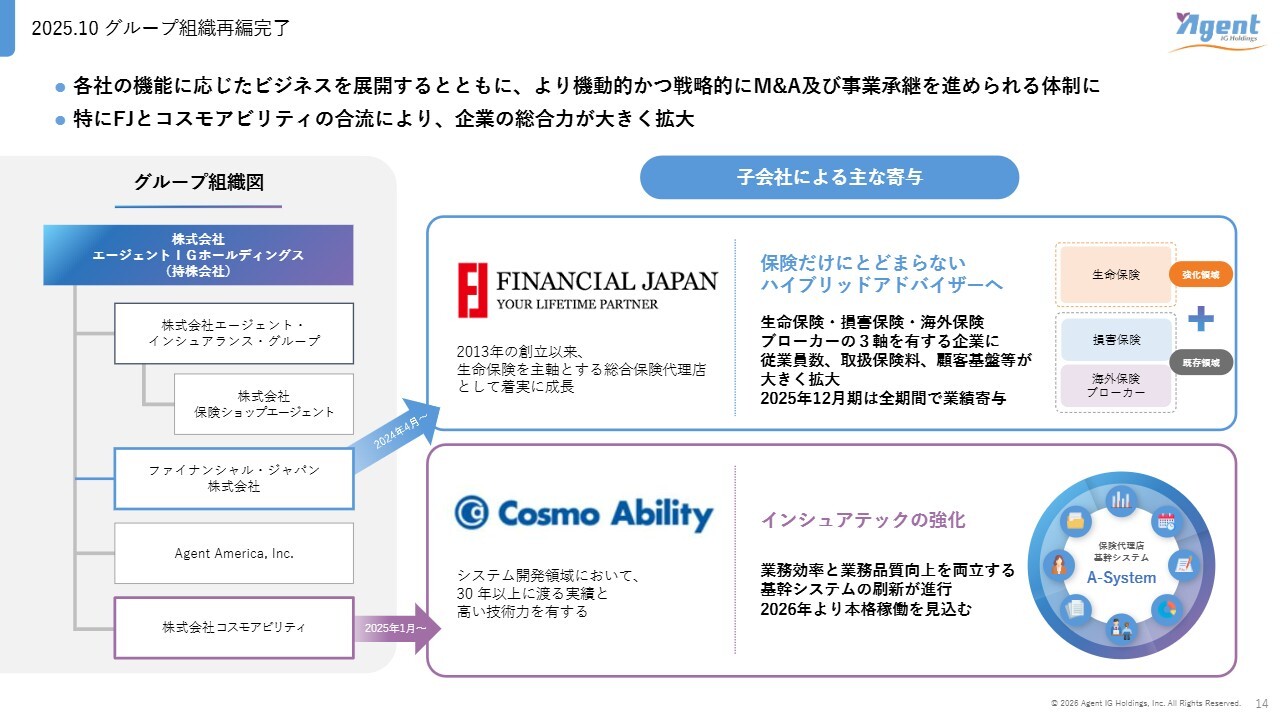

2025.10 グループ組織再編完了

2025年10月1日付で完了したグループ組織再編についてご説明します。当社グループは7月に持株会社体制へ移行し、10月の再編をもって新たな経営体制が完成しました。

事業会社である株式会社エージェント・インシュアランス・グループ(以下、エージェント・インシュアランス・グループ)が担っていたグループ管理機能を、持株会社である当社が承継しました。

これにより、スライドの図にあるとおり、中核子会社であるエージェント・インシュアランス・グループをはじめ、ファイナンシャル・ジャパン、コスモアビリティ、そして米国法人などの事業会社が、持株会社の直接の傘下に並列配置されるかたちとなりました。

この再編の最大の目的は、意思決定の迅速化とM&A戦略の加速です。

これにより、今後想定される企業代理店や異業種とのM&A及び事業承継に対して、より機動的かつ戦略的に対応できる攻めの経営体制が整いました。この新体制のもと、グループ間のシナジーを最大化し、さらなる企業価値向上に邁進していきます。

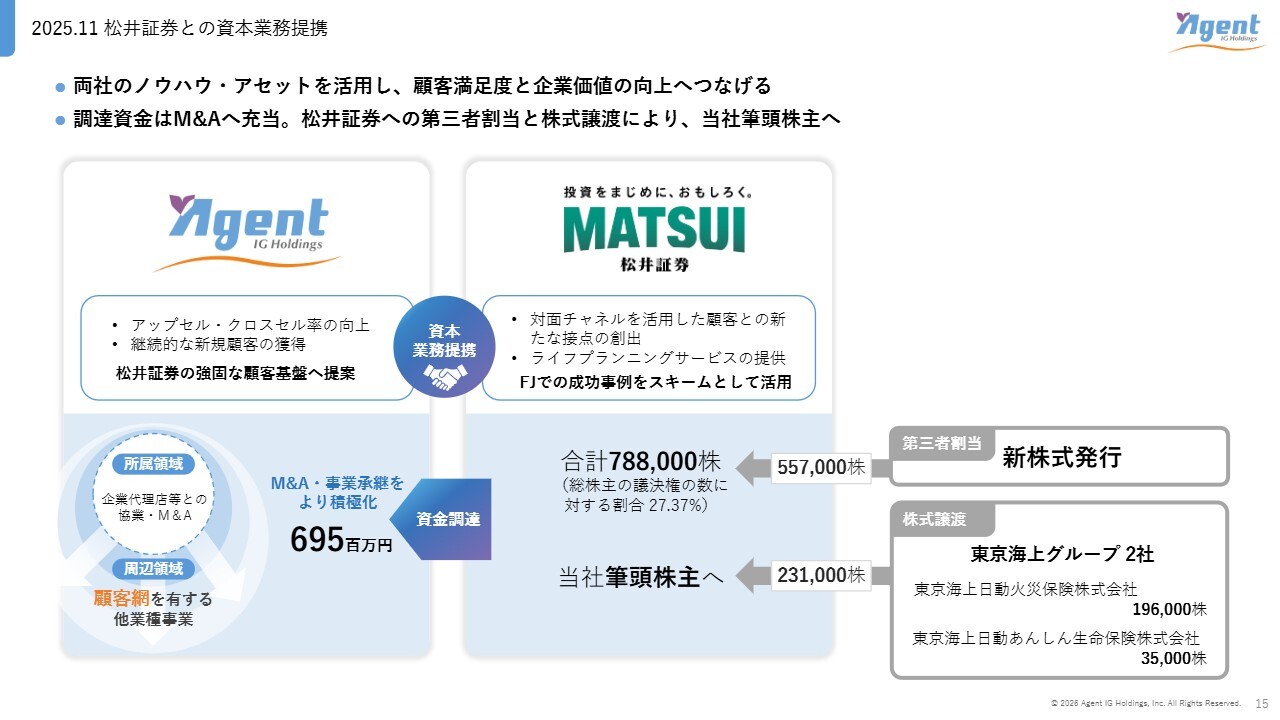

2025.11 松井証券との資本業務提携

11月に実施した松井証券との資本業務提携についてです。本提携は、松井証券の強固な顧客基盤と当社グループの対面コンサルティング力を融合し、新たな金融サービスの価値を創出するものです。

これに伴い、第三者割当増資により約6億9,500万円の成長資金を調達しました。この資金は、成長戦略の中核であるM&A及び事業承継の待機資金として活用していきます。

今後はターゲット領域を企業代理店や異業種へも広げ、顧客基盤の拡大を加速させていきます。

なお、本提携により松井証券が筆頭株主となりました。あわせて私自身も既存株主から株式を取得しました。これは今後の成長に対する確信の表れであり、株主のみなさまとリスクと成果を共有しながら、成長を実現していく所存です。

M&A・提携網による顧客基盤の拡大

ご説明してきましたように、当社グループはさまざまなマーケットホルダーとの連携を推進し、顧客基盤と提携サービスのラインアップを拡充してきました。その結果、「保険プラスα」を提供するハイブリッドアドバイザーとして強固な土台を構築できたと考えています。

今後は、M&Aによる顧客基盤の拡大、テクノロジーによる効率化、そして金融商品仲介業を含む多様なサービスの提供を通じ、単なる保険販売にとどまらない包括的な課題解決を実現し、持続的な収益の拡大を目指していきます。

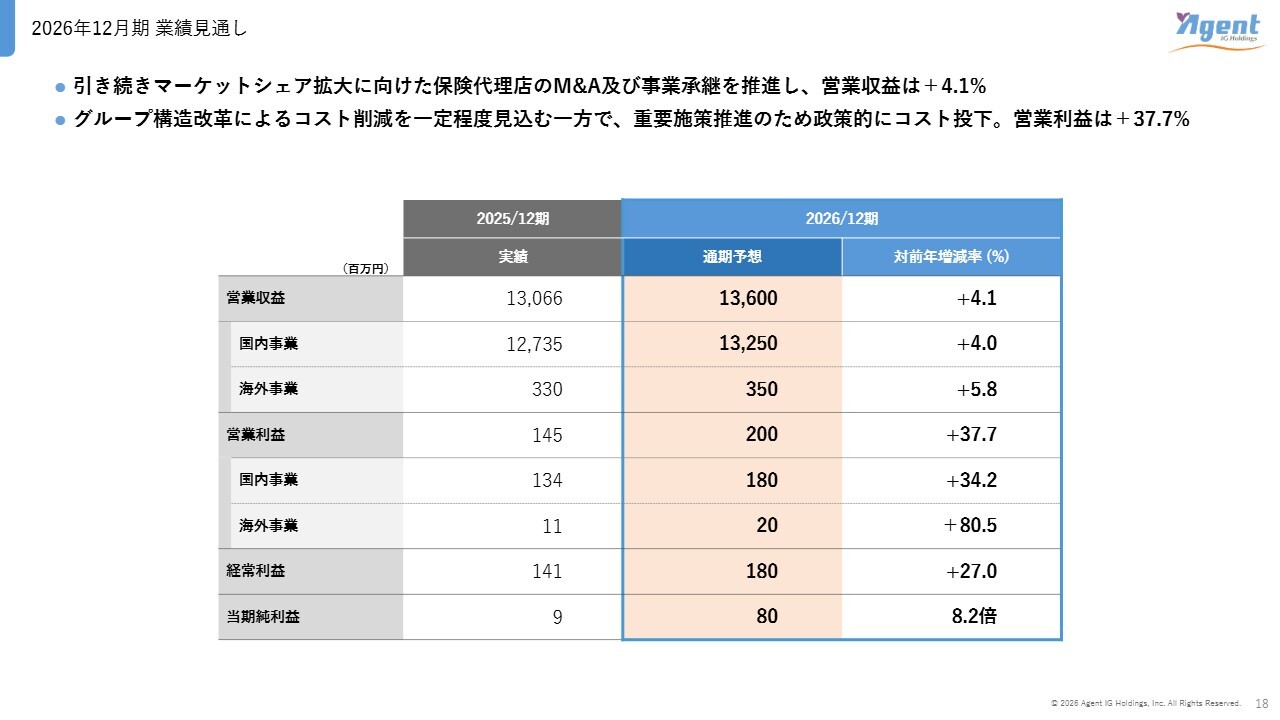

2026年12月期 業績見通し

2026年12月期の見通しについてです。営業収益は136億円で前年比4パーセント増、営業利益は2億円で前年比37パーセント増、経常利益は1億8,000万円で前年比27パーセント増、当期純利益は8,000万円と、大幅な増加を見込んでいます。

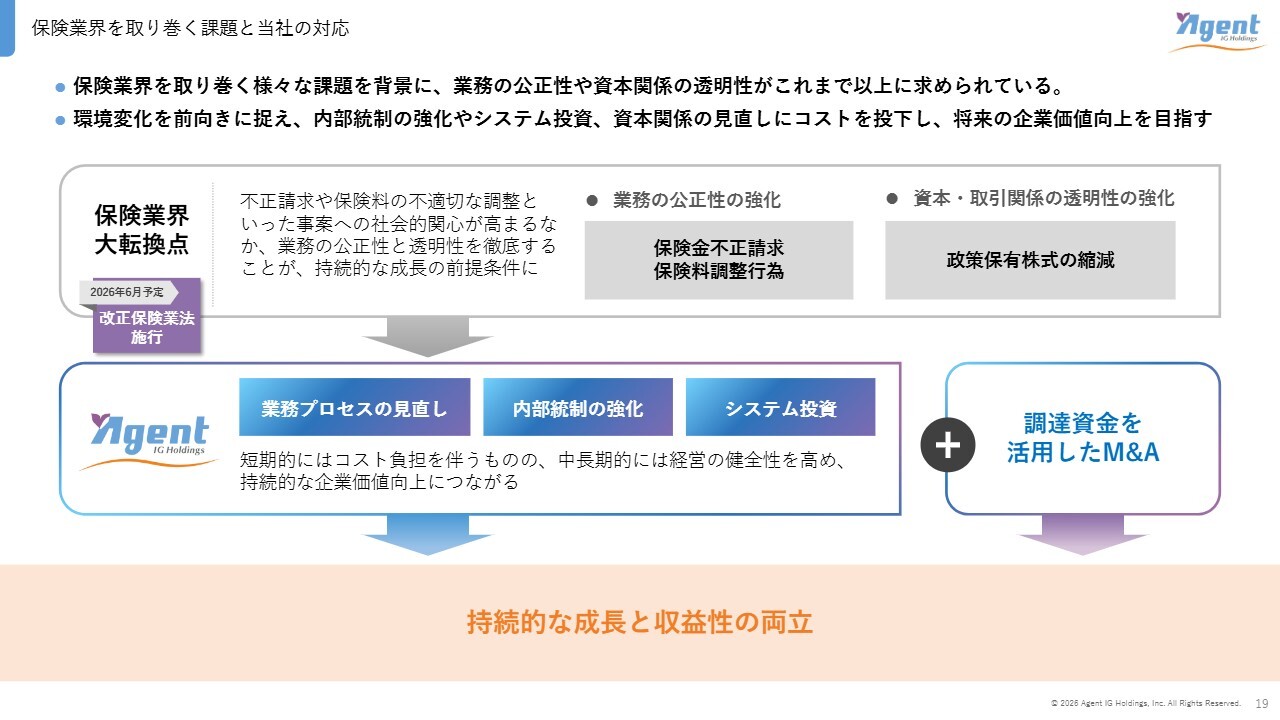

保険業界を取り巻く課題と当社の対応

ここで、当社の業績に大きな影響を与える保険業界を取り巻く環境と、当社グループの対応戦略についてご説明します。保険業界を取り巻く環境は、急速な変革と再編の渦中にあります。

第1に、保険代理店の代表者や店主の高齢化に加え、IT化への対応や高度な体制整備が中小代理店単独では困難であるという構造的課題が挙げられます。

第2に、募集品質の高度化とコンプライアンスの徹底が法的義務として強く求められています。近年発生した不祥事を踏まえ、顧客本位の業務運営が強く求められている中、今年6月には改正保険業法の施行が予定されています。

さらに、これまで業界の慣習であった便宜供与の禁止や、特定の保険会社の商品を優先する比較推奨販売のルールが厳格化される見通しです。

特に保険代理店には、高度な体制整備義務が課されます。この改正により、業界全体のルールが厳格化され、本業の傍らで保険を扱う兼業代理店や、中小代理店には、事業を継続するのか撤退するのかの判断を迫られる局面が訪れます。

このような環境下で、当社グループはこの法改正による再編を好機と捉えています。従来の専業代理店に加え、法改正の影響を強く受ける企業代理店や異業種へのM&Aを加速させ、市場シェアの飛躍的な拡大を目指します。

足元の利益は一定水準にとどまっていますが、これは改正法に適合したガバナンス体制やシステムへの戦略的な先行投資を行っているためです。業界再編の受け皿となるプラットフォームとして、持続的な成長を実現していきます。

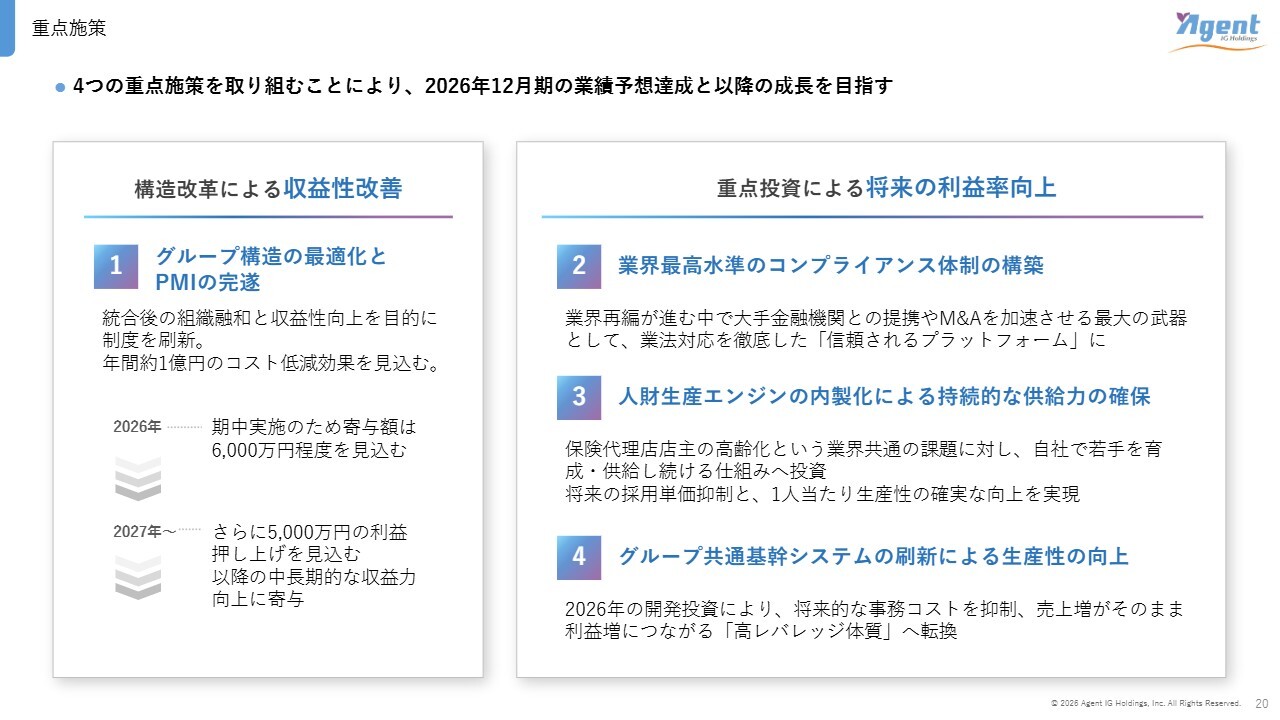

重点施策

2026年12月期の重点施策についてご説明します。当期は業績予想の達成と、それ以降の飛躍的な成長を見据え、大きく分けて構造改革による収益性の改善と、将来の利益率向上に向けた3つの重点投資に取り組んでいきます。

まず、構造改革についてご説明します。グループ構造の最適化とPMIの完遂を通じて、グループ全体で最適なコスト構造を実現し、約1億円以上のコスト低減効果を見込んでいます。制度改定は期中に実施されるため、当期の寄与は6,000万円ほどですが、翌期には通期効果として残り半分の約5,000万円が利益を押し上げる見通しです。

次に、将来の高収益体質を構築するための3つの重点投資についてご説明します。

1つ目は、ガバナンス信頼性基盤です。2026年の法改正を見据え、業界最高水準のコンプライアンス体制を構築します。これにより、大手金融機関との提携やM&Aを加速させるための最も信頼されるプラットフォームを確立します。

2つ目は、人的資本基盤です。採用・育成エンジンの内製化を進めます。自社で若手人材を育成・供給する仕組みにより、将来的な採用コストの抑制と生産性の向上を実現します。

3つ目は、生産性DX基盤です。基幹システム「A-system」を刷新します。事務コストを抑制し、売上増が直接的に利益増につながる高レバレッジ体質への転換を目指します。

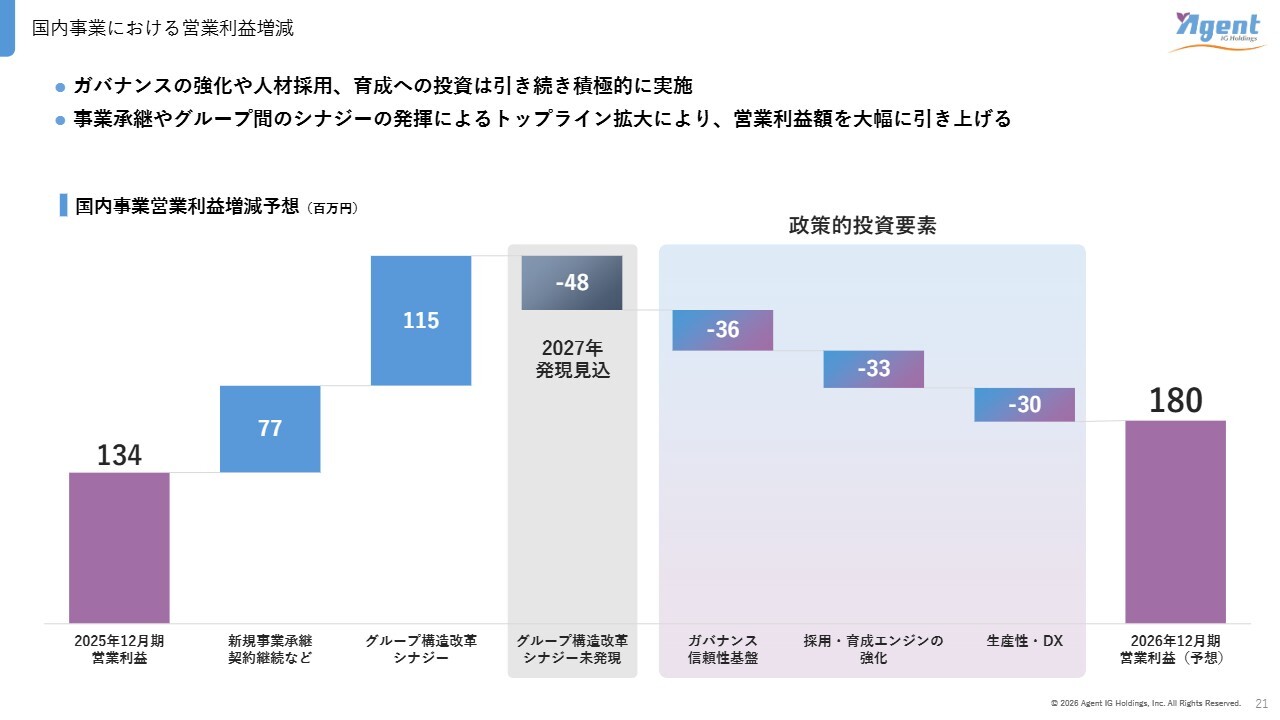

国内事業における営業利益増減

スライドは、先ほどご説明した国内事業における2025年の実績から2026年の予想に至る営業利益の増減要因を示したグラフです。

起点は2025年の1億3,400万円です。これに対し、事業承継の積み上げなどによる事業成長で7,700万円、さらに構造改革によるコスト削減効果で翌期発現分を差し引いて約6,700万円の増加を見込んでいます。

一方で、ガバナンス、人材、DXという3つの成長基盤に対して、合計で約1億円の戦略的投資を実行します。これらの積極的な投資を行いつつも構造改革効果で吸収し、国内事業における営業利益は1億8,000万円、前期比約34パーセントの増益を達成する計画です。

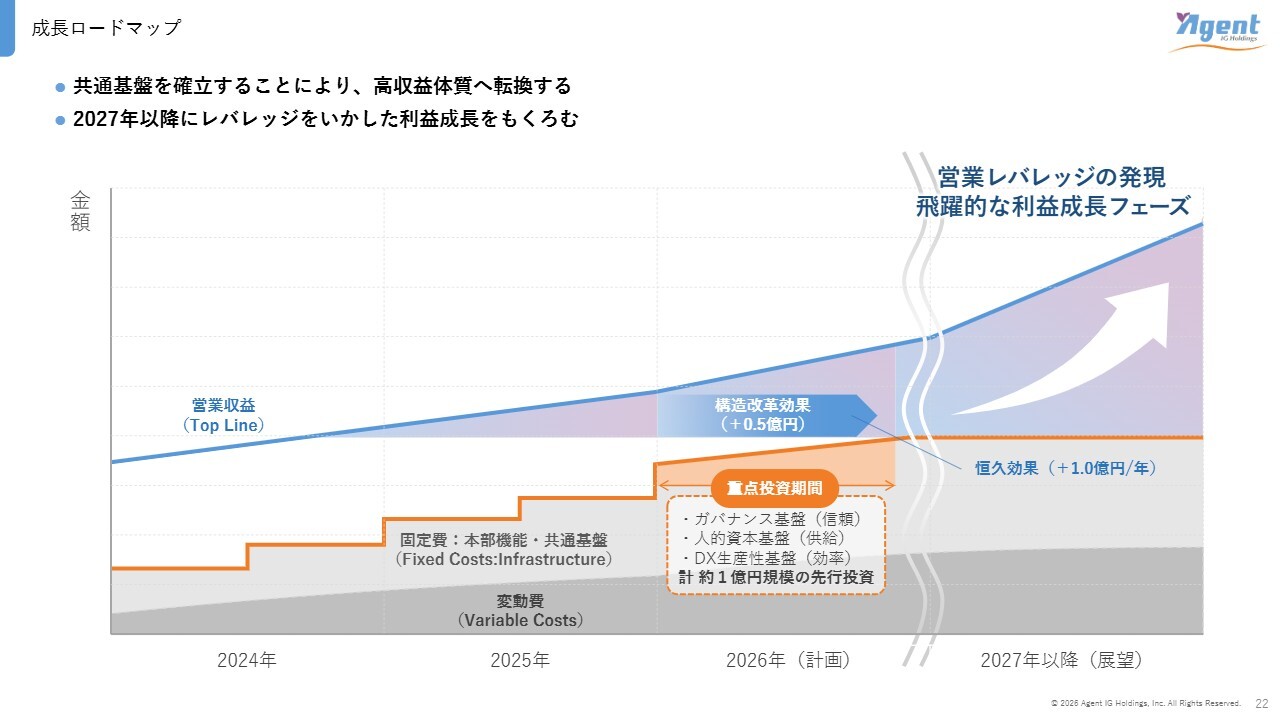

成長ロードマップ

スライドは、当社グループが目指す中長期的な収益構造の転換と成長ロードマップのイメージ図です。薄い青色の部分がトップラインである営業収益、下のグレーの部分が固定費を中心としたコストの推移イメージを表しています。

現在のフェーズは、高収益体質への転換に向けた準備期間です。2026年期にはガバナンス・人材・システムといった共通基盤に対し、約1億円規模の戦略的投資を実行します。また、グループ全体の構造改革を行い、コスト構造の見直しを図ります。

この投資と改革が実を結ぶのは2027年以降のフェーズです。システム刷新により、事務プロセスの効率化や構造改革の効果が通期で現れることで、売上規模が拡大しても固定費や管理コストの増加は限定的となります。

その結果、グラフ右側に示されるように、売上増加が直接的に利益増加につながる、営業レバレッジが効いた状態を実現します。我々は単に売上規模の拡大を目指すだけでなく、この利益率を構造的に高めるフェーズへいち早く移行することで、飛躍的な利益成長と企業価値の向上を実現していきます。

成長戦略ハイライト

ここからは、当社の成長戦略と進捗についてご説明します。成長戦略のハイライトは、「M&A及び事業承継の戦略」「テクノロジーの活用」「海外事業の拡大」の3つです。

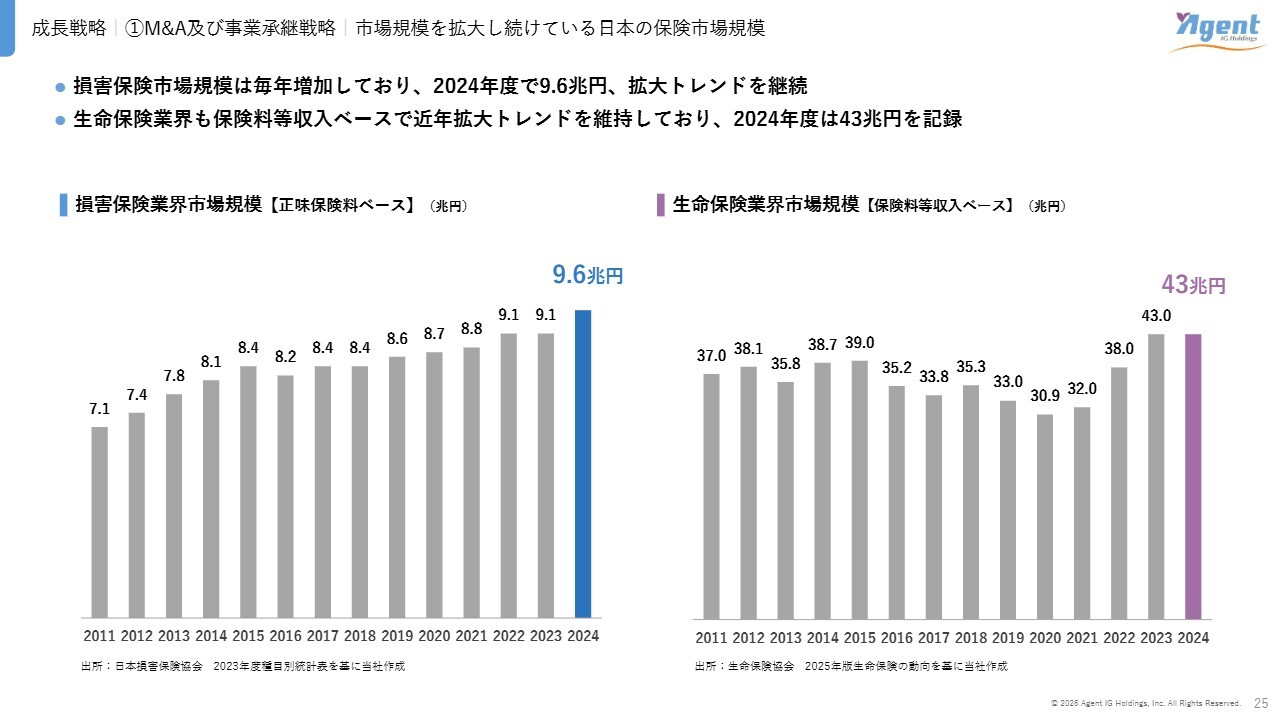

成長戦略 | ①M&A及び事業承継戦略 | 市場規模を拡大し続けている日本の保険市場規模

まず、「M&A及び事業承継戦略」についてご説明する前に、当社の事業環境についてお話しします。

こちらのスライドをご覧ください。左側のグラフは損害保険市場の規模、右側のグラフは生命保険市場規模の推移を示しています。

損害保険市場は2011年度の7兆1,000億円から2024年度には9兆6,000億円へと成長し、およそ35パーセント拡大しています。また、近年増加傾向にある天災リスクやサイバーリスクの影響で、今後も拡大傾向にあるとされています。

一方、生命保険市場は2015年度に39兆円をピークに年々縮小していましたが、近年再び成長し、2023年度には43兆円を記録しました。これは、国策の影響で「NISA」や「iDeCo」などの投資に興味を持つ方々が増えたことも一因です。

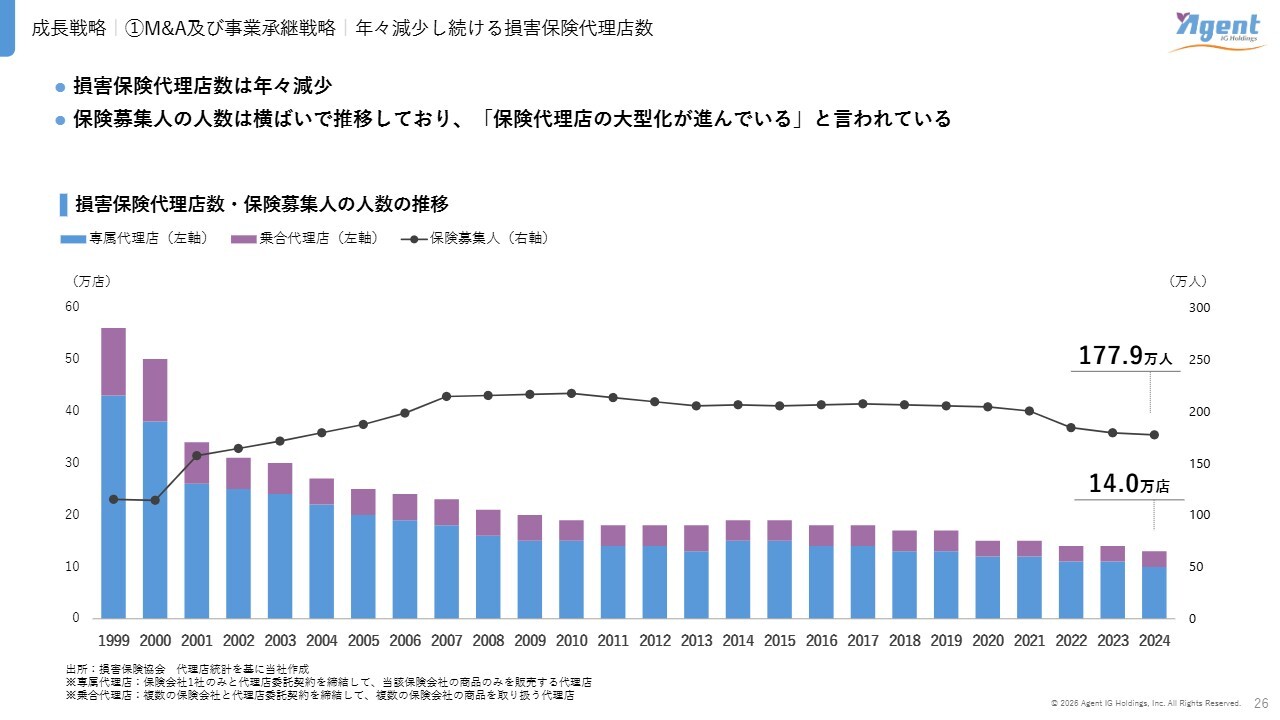

成長戦略 | ①M&A及び事業承継戦略 | 年々減少し続ける損害保険代理店数

スライドの棒グラフは損害保険代理店数の推移を、折れ線グラフは保険募集人、すなわち保険を販売できる人の数を表しています。

損害保険市場は拡大傾向にある中で、損害保険代理店の数は年々減少しています。1997年3月末時点の62万3,000店をピークに、2025年3月末時点では14万店にまで減少しました。

この減少の主な要因の1つとして、保険業法の改正などに伴う体制整備の向上が求められた結果、中小規模の保険代理店が単独で事業を運営することが難しくなっていることが挙げられます。

一方で、募集人の数は折れ線グラフのとおり横ばいで推移しており、2025年3月末時点では177万9,000人となっています。

このことから、現在の保険代理店業界では、代理店の再編が積極的に行われており、代理店1店舗あたりの規模が大型化していることが読み取れます。

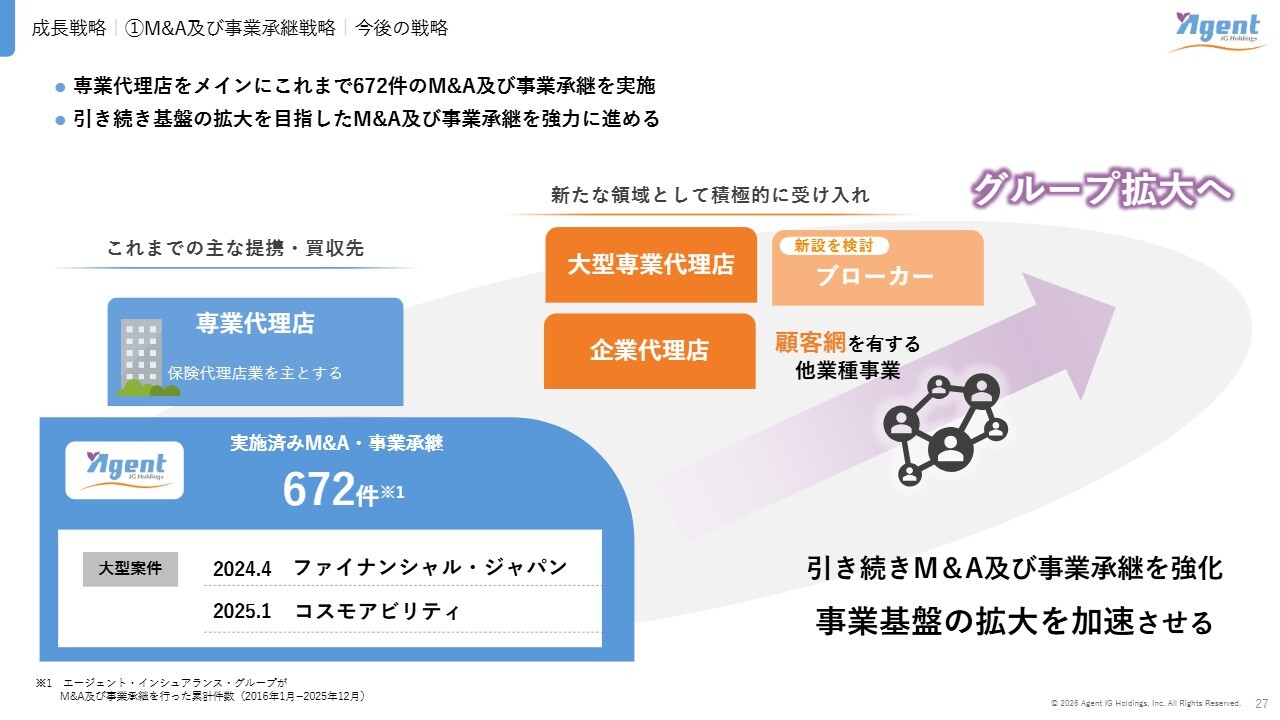

成長戦略 | ①M&A及び事業承継戦略 | 今後の戦略

これらの状況を踏まえ、M&A及び事業承継戦略については、2026年6月に施行予定の改正保険業法を当社グループにとっての好機と捉え、攻めの姿勢で推進していきます。

今回の法改正により、代理店に対する体制整備義務が強化され、特にこれまでターゲットとしてこなかった企業代理店でも、単独で事業を継続することが難しくなるケースが増加すると見込んでいます。

こうした業界再編の動きを捉え、従来の中小専業代理店に加え、大型専業代理店や企業代理店、さらには周辺領域の他業種事業にもターゲットを拡大します。そして、調達した資金を活用し、M&Aを加速させます。

これにより獲得した顧客基盤に対して、損害保険のストック収入を土台とし、さらにテクノロジーを活用した生命保険のクロスセルを展開することで、事業規模の多角化と収益の拡大を実現していきます。

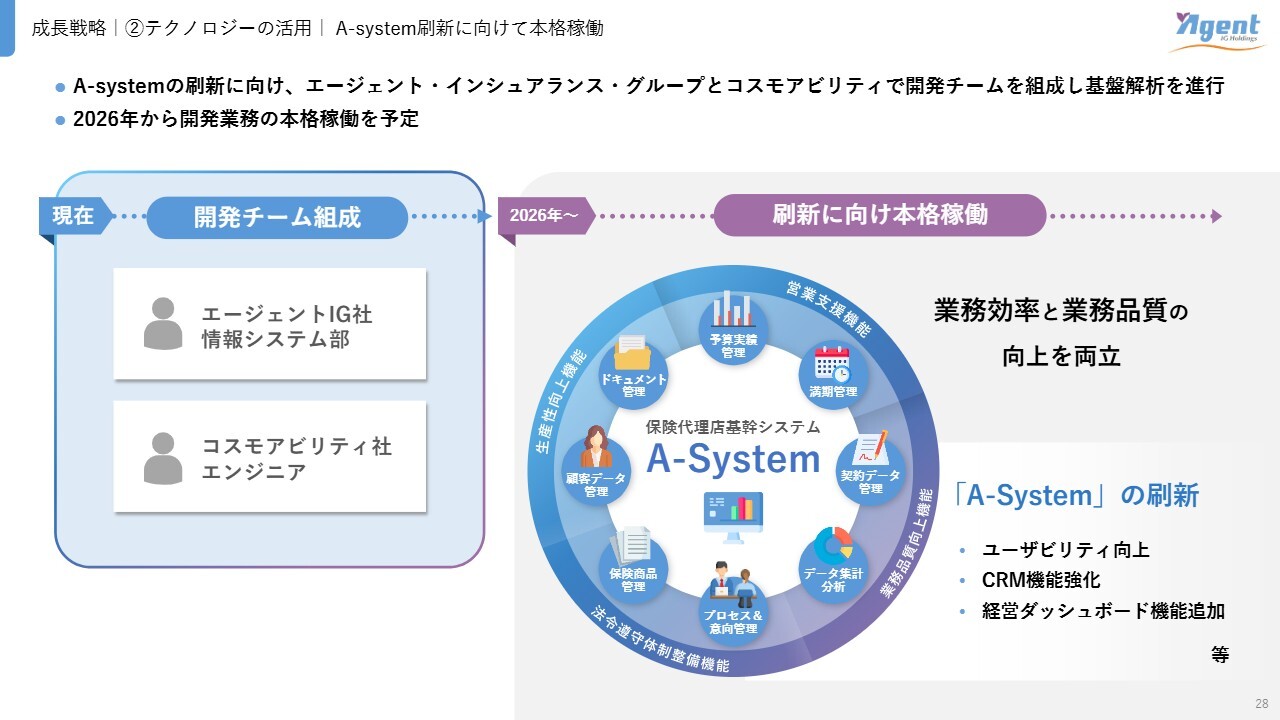

成長戦略 | ②テクノロジーの活用 | A-system刷新に向けて本格稼働

次に、これらの事業拡大を支える「テクノロジーの活用」、特に基幹システムの刷新についてです。

当社は昨年1月にシステム開発会社であるコスモアビリティを完全子会社化しました。これにより、グループ共通の基幹システムである「A-System」の開発体制を内製化し、刷新プロジェクトを強力に推進しています。

開発チームは2026年からの本格稼働を予定しており、ユーザビリティの向上やCRM機能の強化、経営ダッシュボード機能の実装などを行います。このシステム刷新の最大の狙いは、高レバレッジ体制への転換にあります。

システムの効率化により、将来的な事務コストを抑制し、売上の増加が直接的に利益の増加につながる収益構造を構築します。これによって、生産性と利益率の飛躍的な向上を目指します。

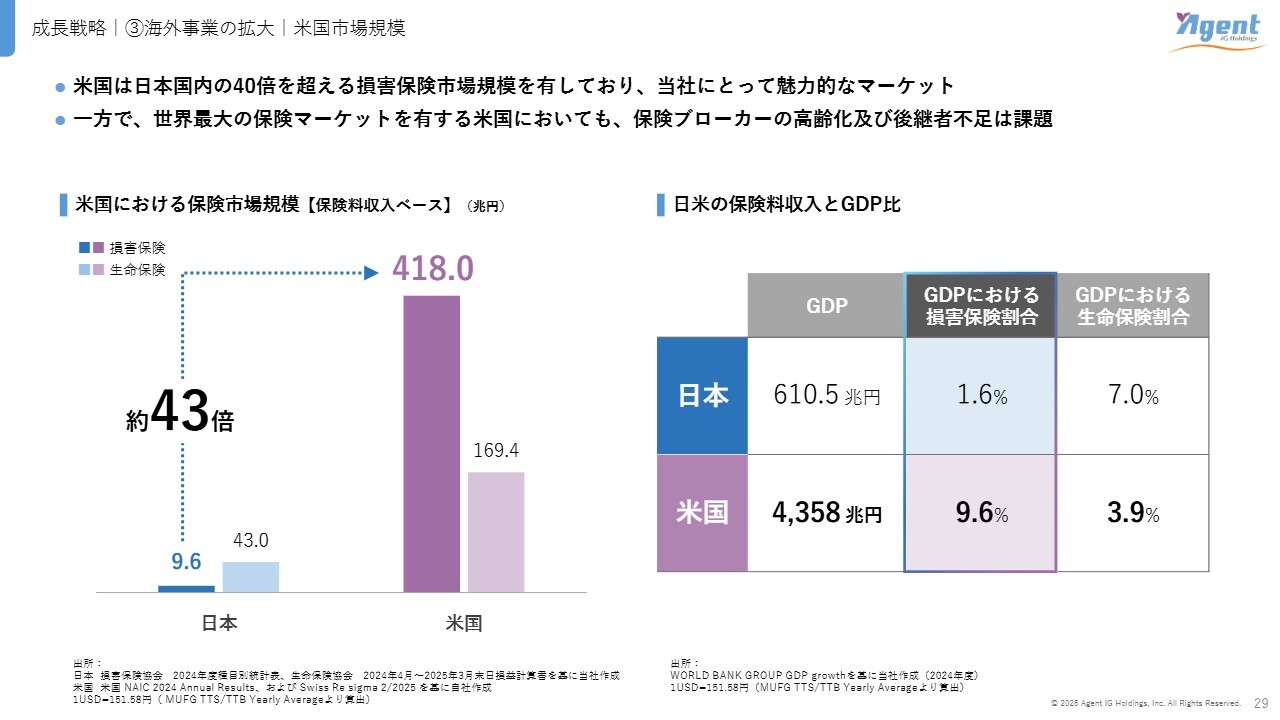

成長戦略 | ③海外事業の拡大 | 米国市場規模

3つ目の成長戦略である「海外事業の拡大」についてご説明します。まず、米国市場規模についてですが、スライド左側の2024年時点の比較グラフをご覧ください。日本国内の損害保険市場は9兆6,000億円である一方、米国の市場はその約43倍にあたる418兆円です。

米国はリスク大国であり、日本以上にリスクが顕在化していることから、大きな市場が広がっています。一方で、世界最大の保険マーケットを有する米国でも、保険ブローカーや保険代理店の高齢化および後継者不足が課題となっています。

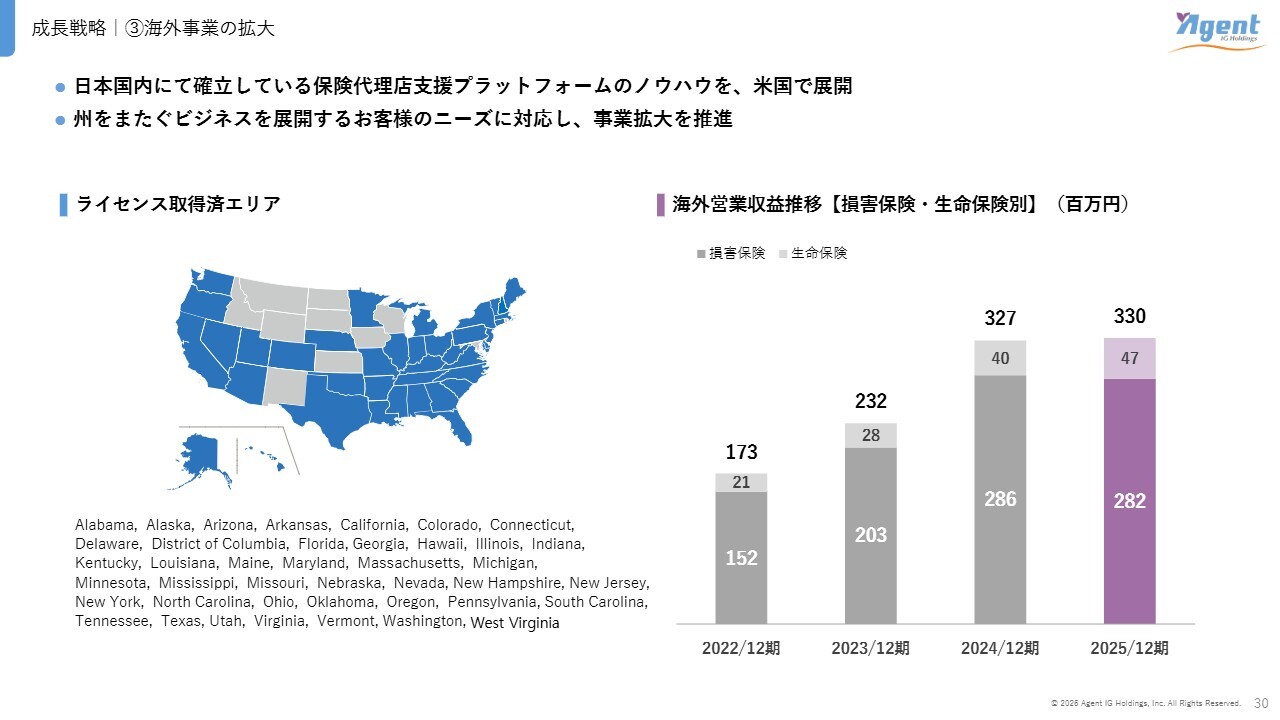

成長戦略 | ③海外事業の拡大

そのような中、当社は日本国内で確立している保険代理店支援プラットフォームを、米国へも展開しています。米国では州ごとに保険取扱ライセンスの取得が必要ですが、当社は50州中40州およびワシントンDCでライセンスを取得しました。

現在はカリフォルニア州、テキサス州、ジョージア州に拠点を構えていますが、今後は保険代理店支援プラットフォームを活用し、さらなる拠点展開や州をまたぐビジネスを展開する法人顧客のニーズに対応することで、事業拡大を図ります。

また、日本人駐在員や日本企業向けマーケットの開拓に加え、米国のローカルマーケットの開拓にも注力しています。

SDGs達成に向けた取組み

最後に、当社グループが重視しているSDGsの取り組みについてです。

当社グループは、お客さまが「あんしん」して生活し続けられる社会の実現に向けて、持続可能な社会づくりに貢献することを目指しています。

事業承継を通じて、地方における雇用創出やダイバーシティ推進・働き方改革に取り組むことで、「事業承継とデジタル化」による雇用促進・地方創生、「あんしん」「あんぜん」な労働環境の促進など、さまざまな取り組みを引き続き積極的に進めていきます。

質疑応答:業務品質とガバナンス体制強化のためのコストについて

「業務品質およびガバナンス体制強化のためのコストについて具体的な内容を教

新着ログ

「保険業」のログ