提供:株式会社オロ 2025年12月期決算説明

オロ、クラウドソリューション事業が売上・利益ともに2桁成長を継続 大型案件の引合・受注が増加

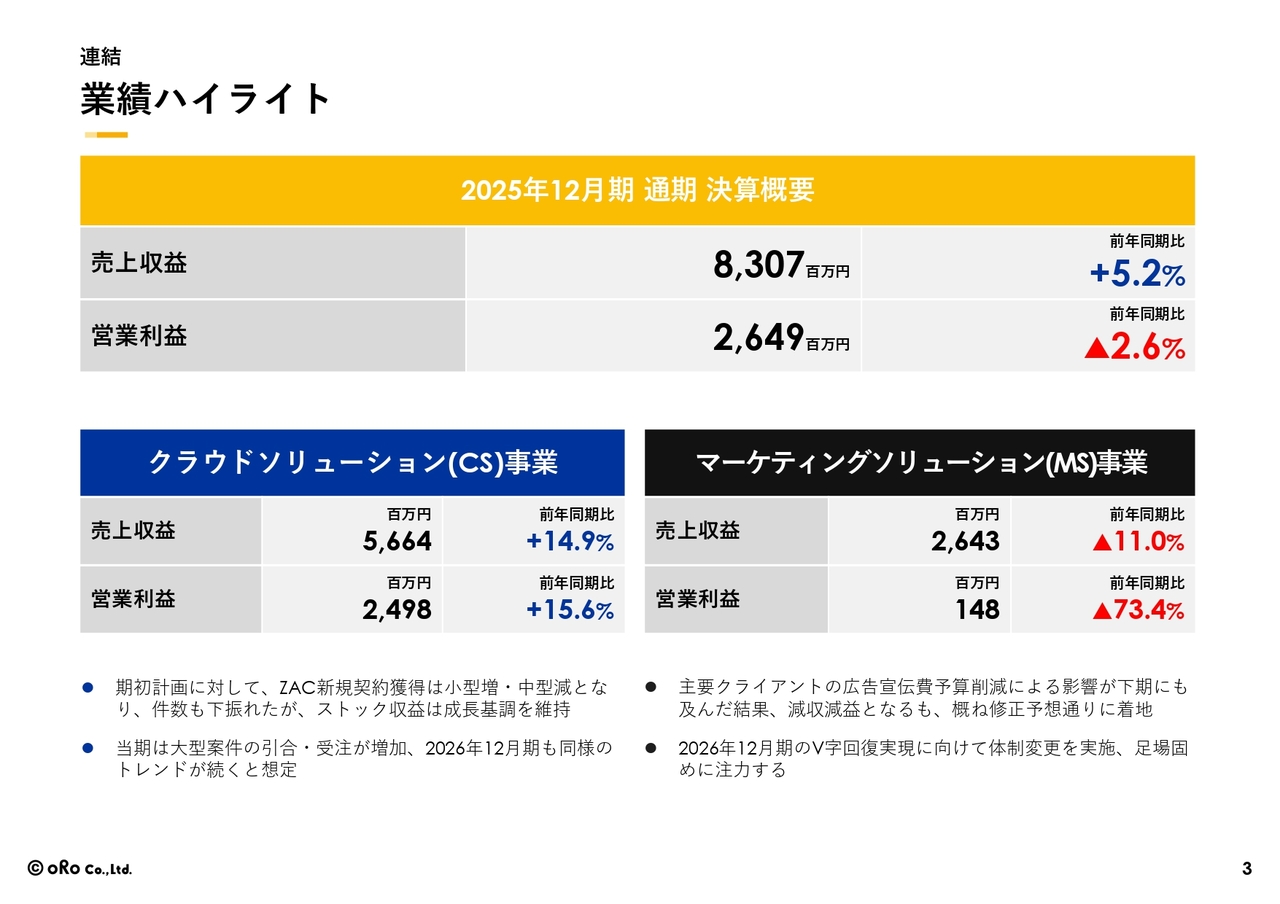

業績ハイライト

川田篤氏:代表取締役の川田です。本日はお忙しい中、株式会社オロ決算説明会にお集まりいただきありがとうございます。本日は、2025年12月期決算概要と中期的な見通しについてご説明します。

はじめに業績ハイライトです。連結売上収益は83億700万円で、前年同期比5.2パーセント増、営業利益は26億4,900万円で、前年同期比2.6パーセント減となりました。

事業別では、クラウドソリューション(CS)事業は、売上・利益ともに2桁成長を継続しました。一方、マーケティングソリューション(MS)事業は、主要クライアントの予算削減の影響が大きく、減収減益となりました。結果として、全体では増収減益に着地しています。

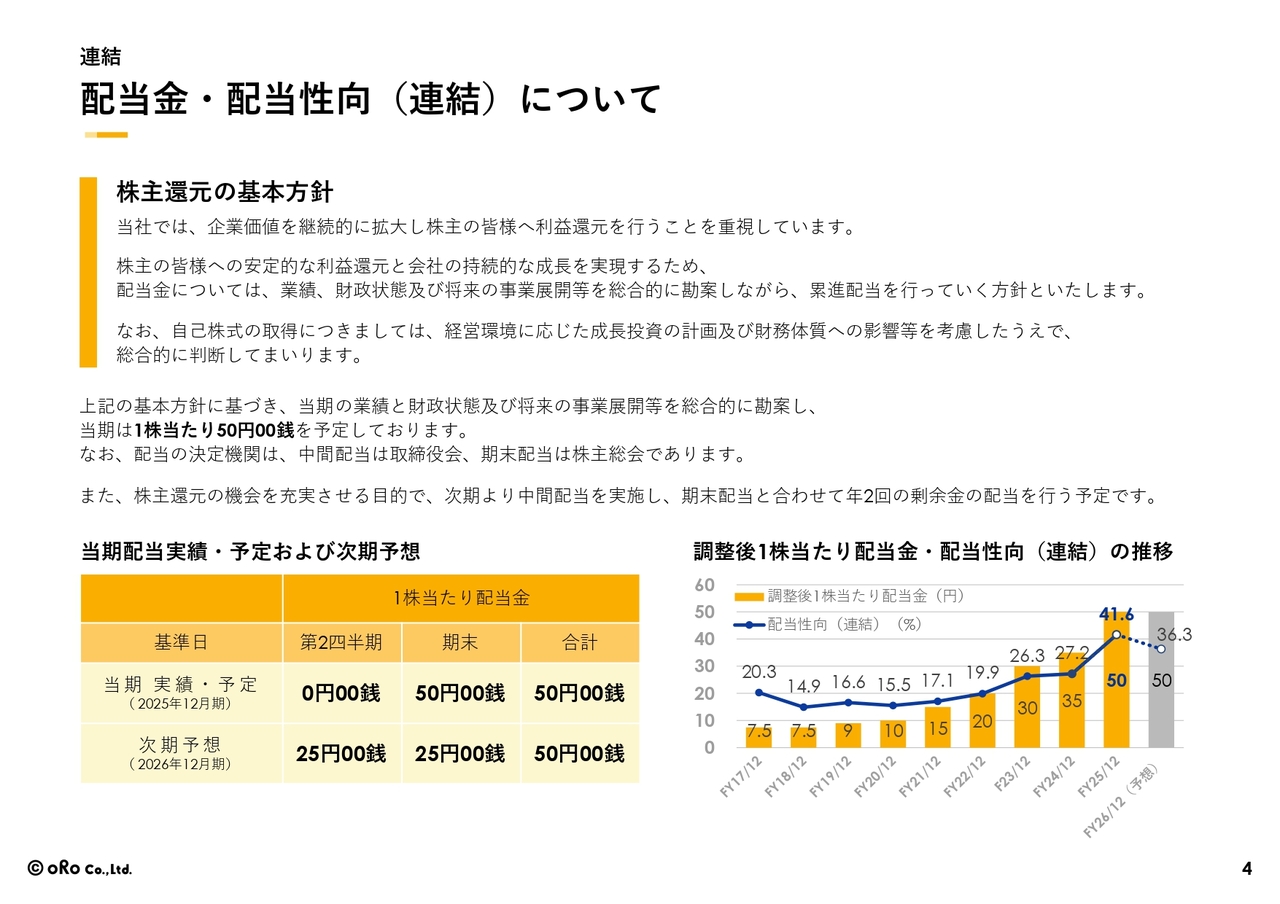

配当金・配当性向(連結)について

続いて、配当についてご説明します。当社は基本的に累進配当を掲げています。次期の配当予想については、中間配当を含めて当期と同じく50円とする予定です。

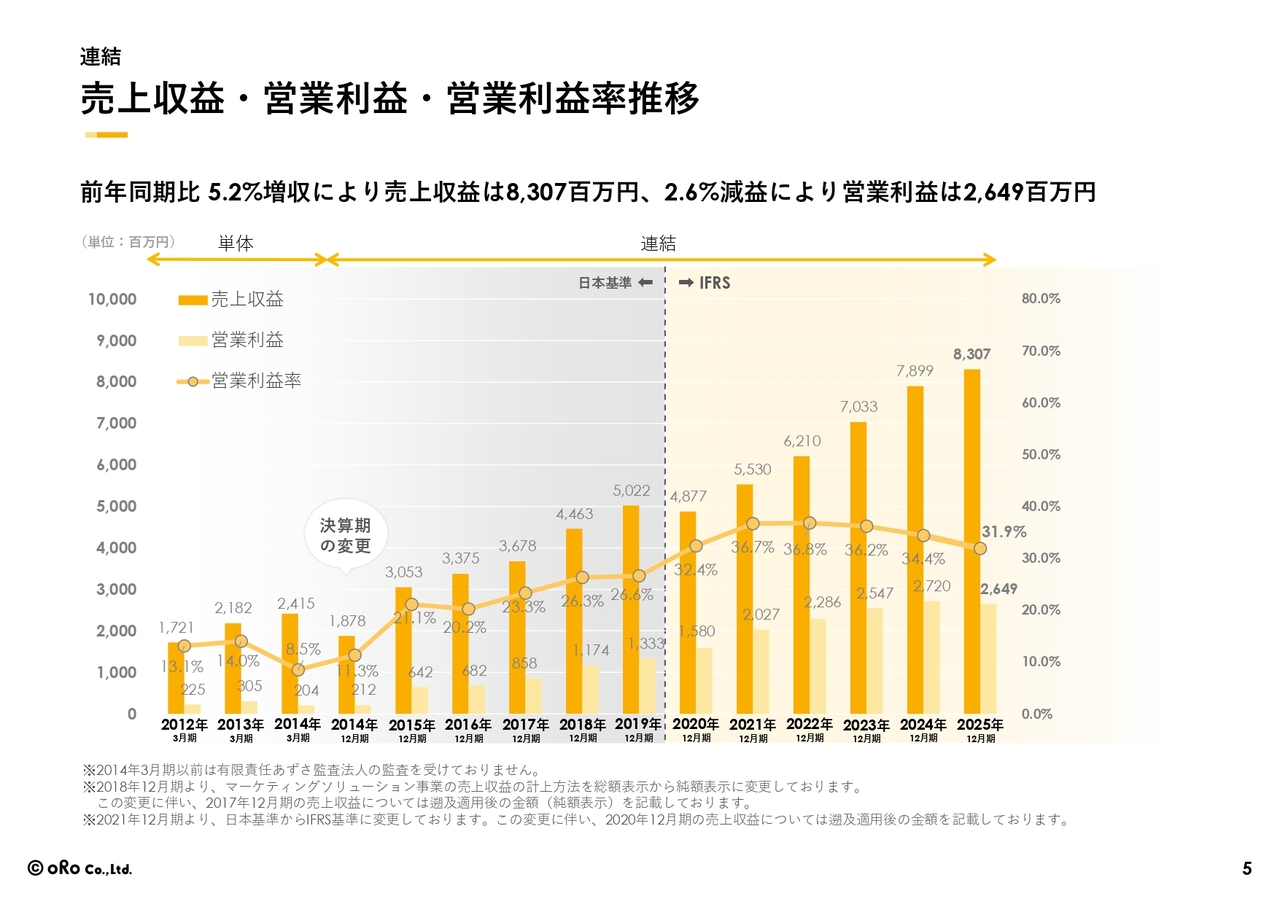

売上収益・営業利益・営業利益率推移

業績推移のグラフです。長期推移では、売上収益が右肩上がりを継続しています。営業利益率についても30パーセントを超える高水準を維持していますが、今期はマーケティングソリューション事業部不振の影響で減益となりました。

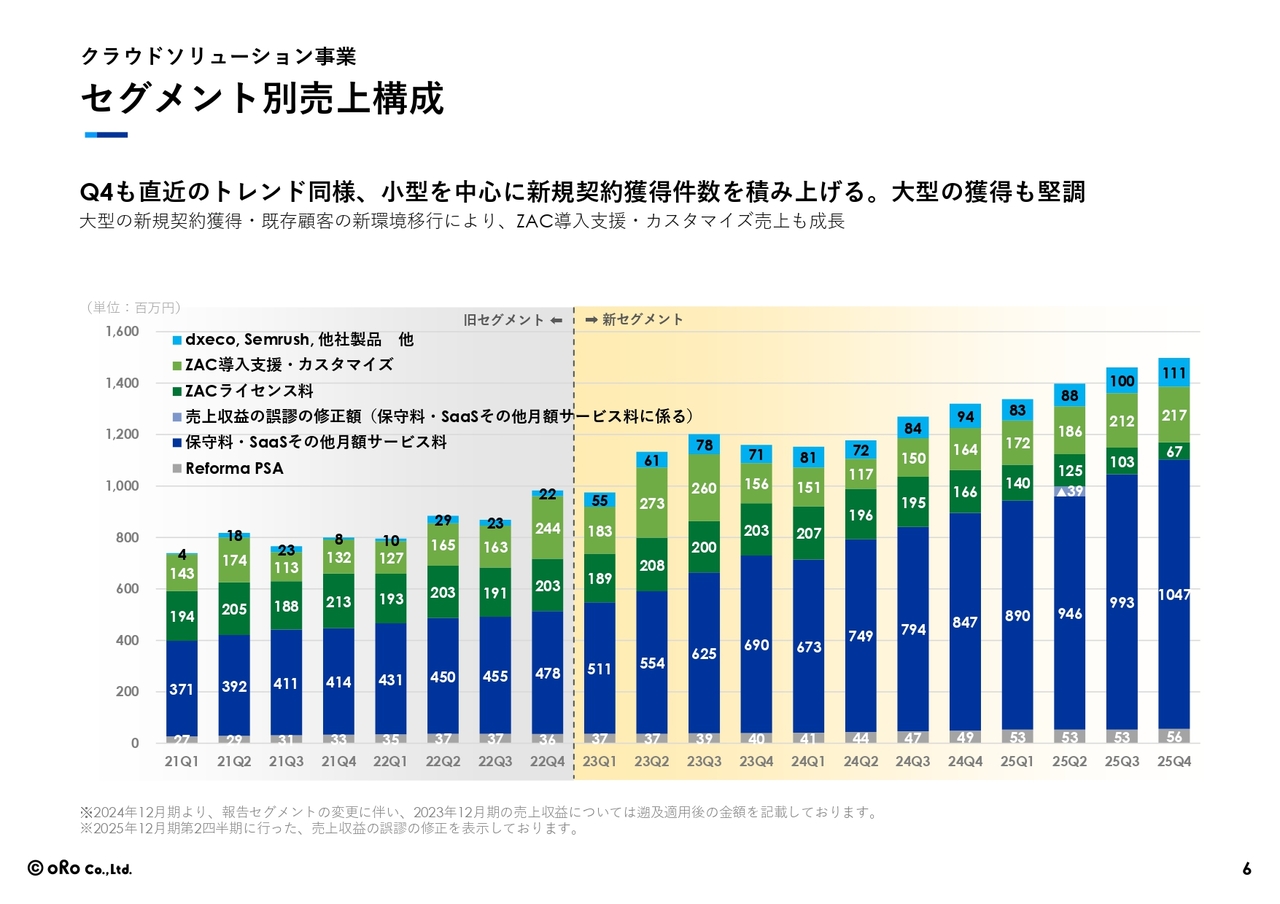

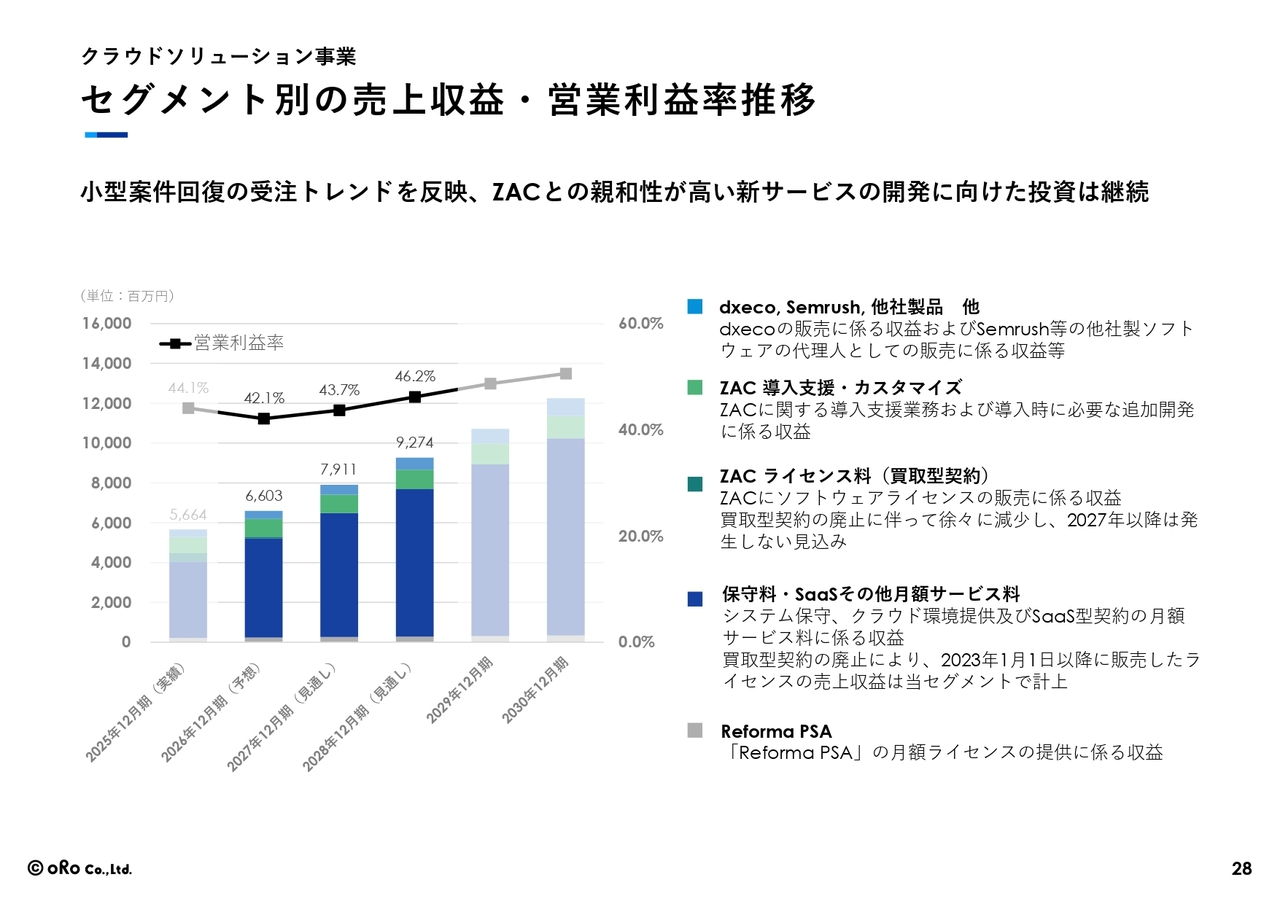

セグメント別売上構成

クラウドソリューション事業の概況をご説明します。売上構成では、主力製品「ZAC」のライセンス料、保守料・SaaSその他月額サービス料が着実に積み上がっています。第4四半期では、大型案件の獲得や既存顧客の新環境への移行が進み、「ZAC」の導入支援・カスタマイズ売上も成長する結果となりました。

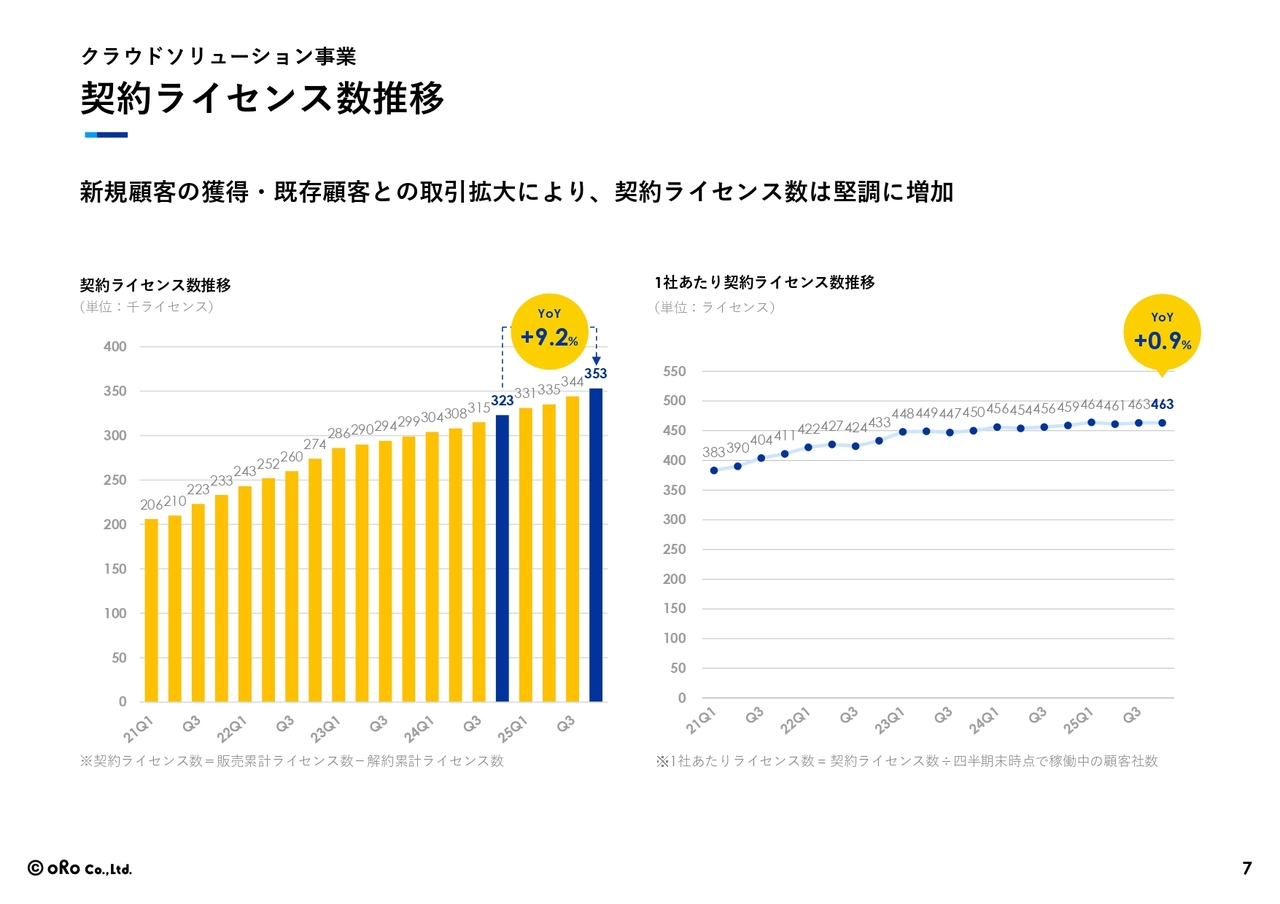

契約ライセンス数推移

契約ライセンス数は、前年同期比で9.2パーセント増加となっています。1社あたり契約ライセンス数も微増ながら増加しており、顧客規模の拡大が順調に進んでいます。

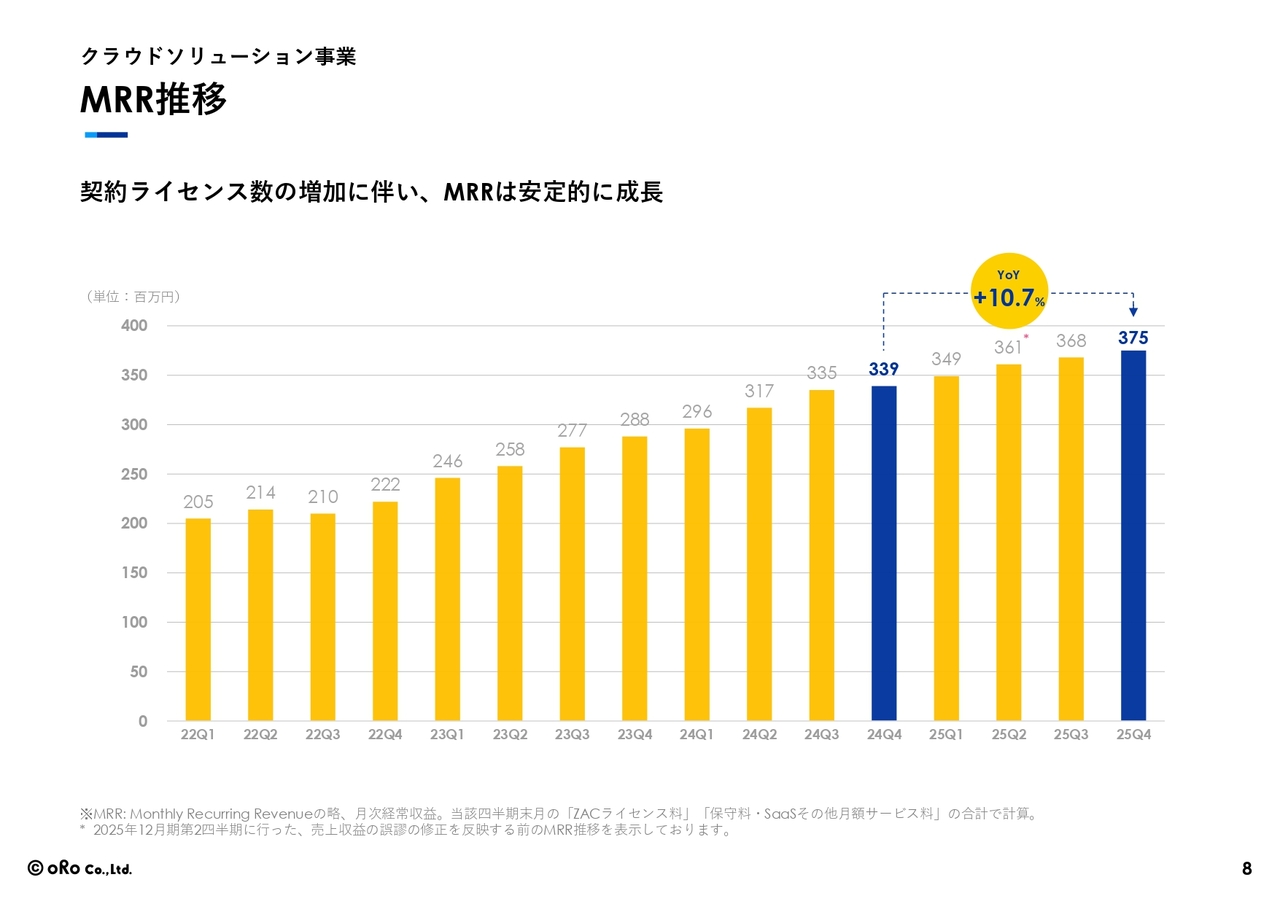

MRR推移

MRRについてです。月次の経常収支は前年同期比10.7パーセント増の3億7,500万円まで伸びています。

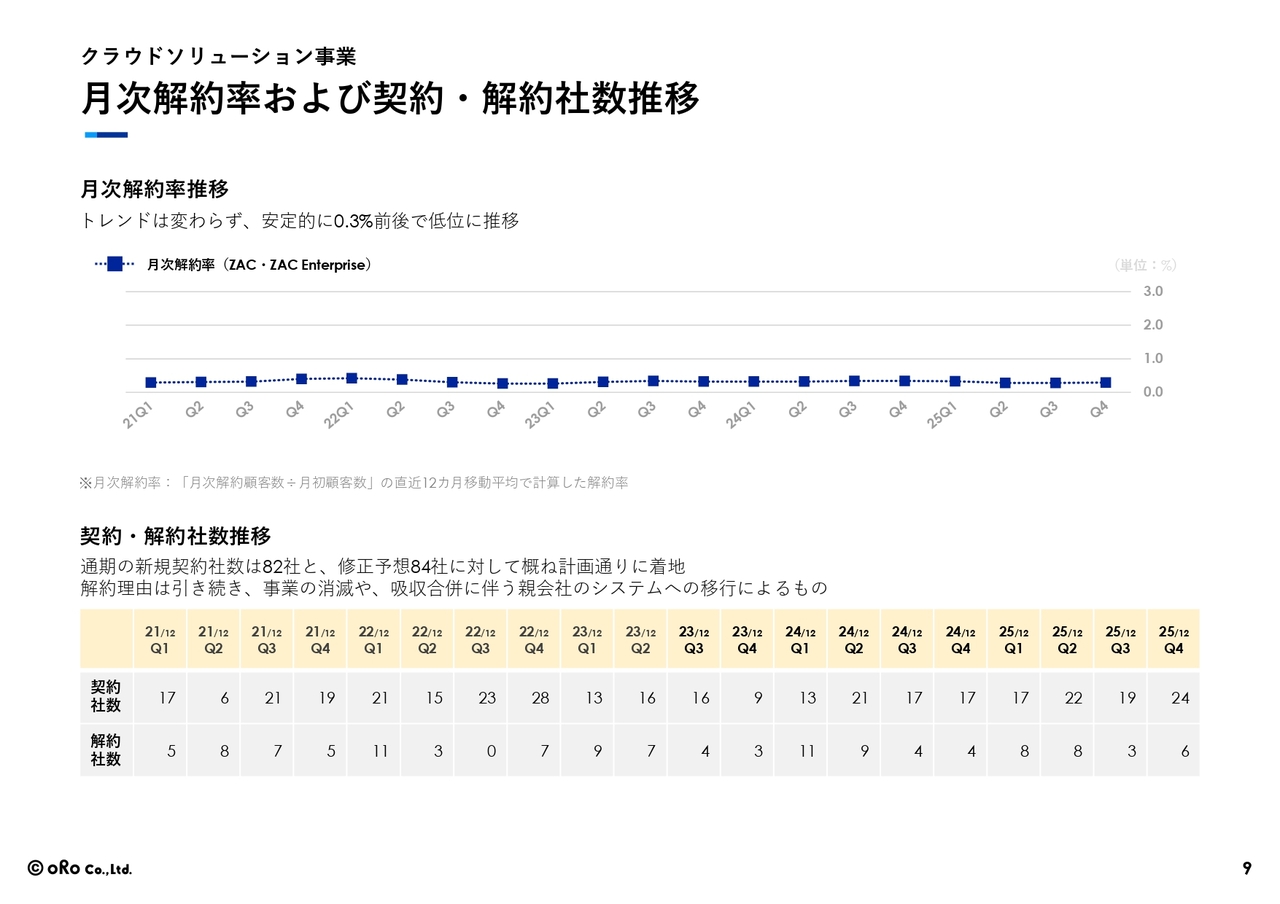

月次解約率および契約・解約社数推移

解約率は月次で0.3パーセント前後を維持しており、引き続き低い水準を保っています。

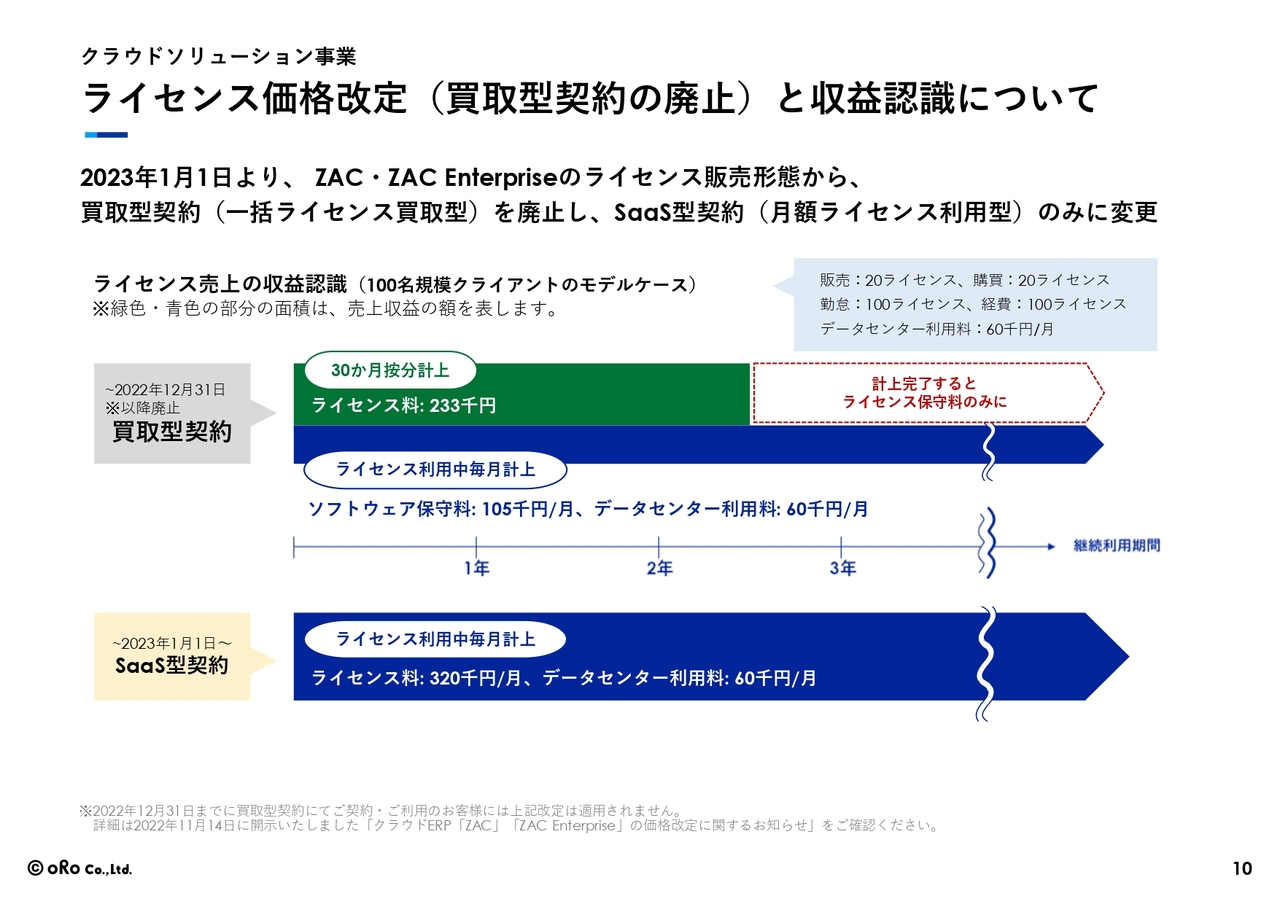

ライセンス価格改定(買取型契約の廃止)と収益認識について

買取型契約については、毎回ご説明しているとおり、2022年12月31日に廃止しました。これにより、旧型ライセンスの按分計上は2026年12月期ですべて終了し、2027年12月期以降はSaaS型契約のみの計上へ移行します。

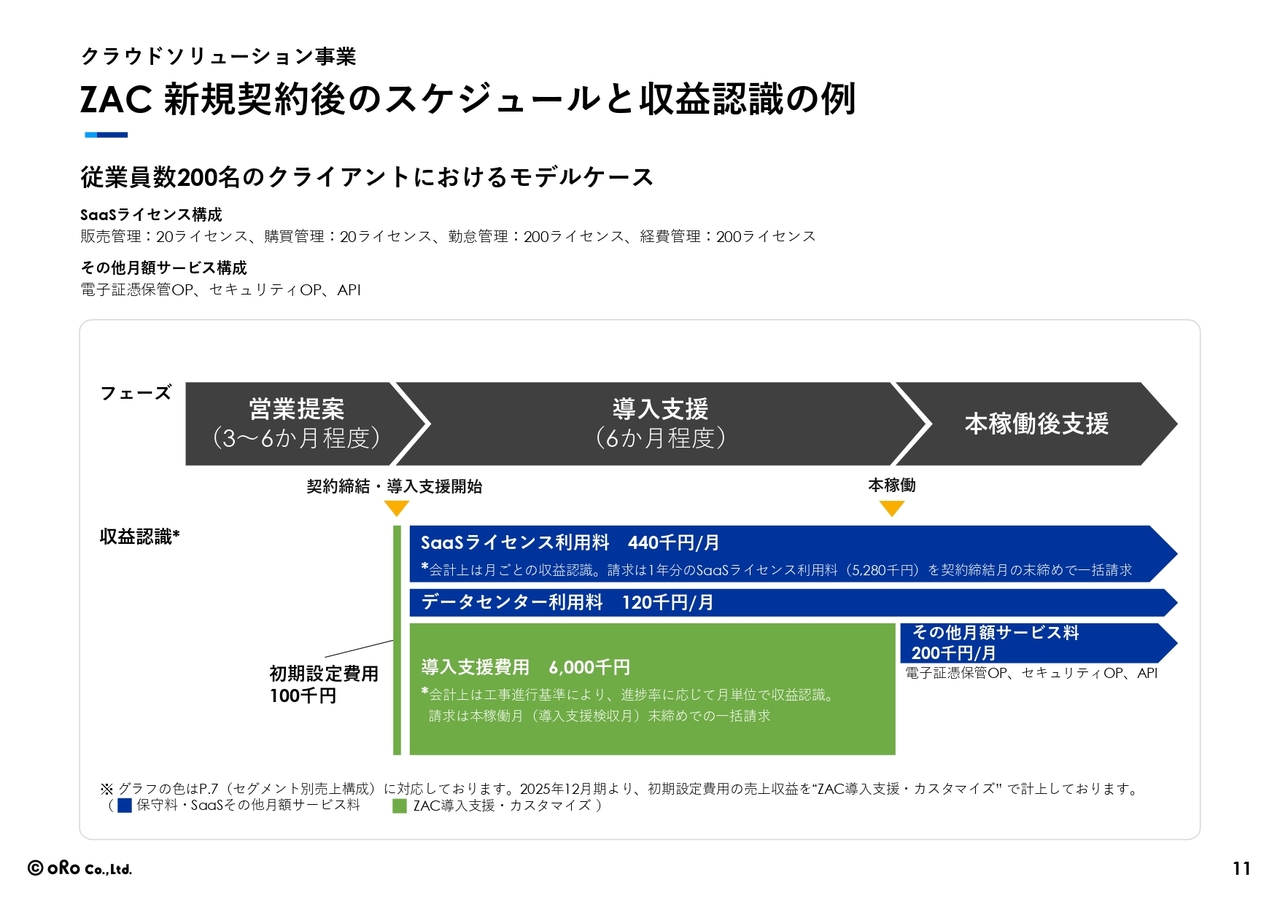

ZAC 新規契約後のスケジュールと収益認識の例

導入支援費用は工事進行基準となっています。それ以外については、毎月計上されるモデルで売上が成り立っています。

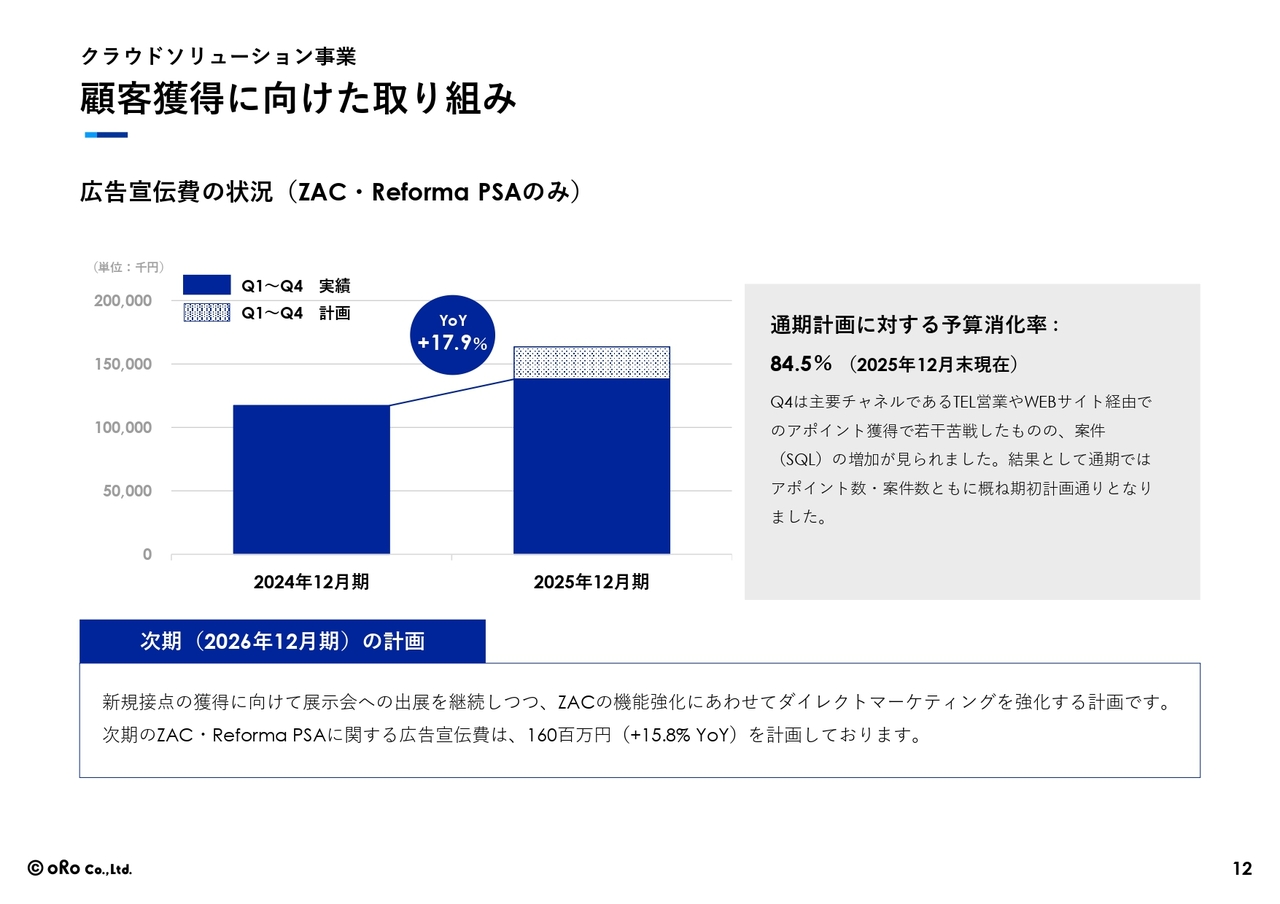

顧客獲得に向けた取り組み

続いて、顧客獲得に向けた取り組みについてです。「ZAC」「Reforma PSA」の広告宣伝費は約1億1,800万円で、案件の獲得は概ね計画どおりに進みました。

費用構成(連結)

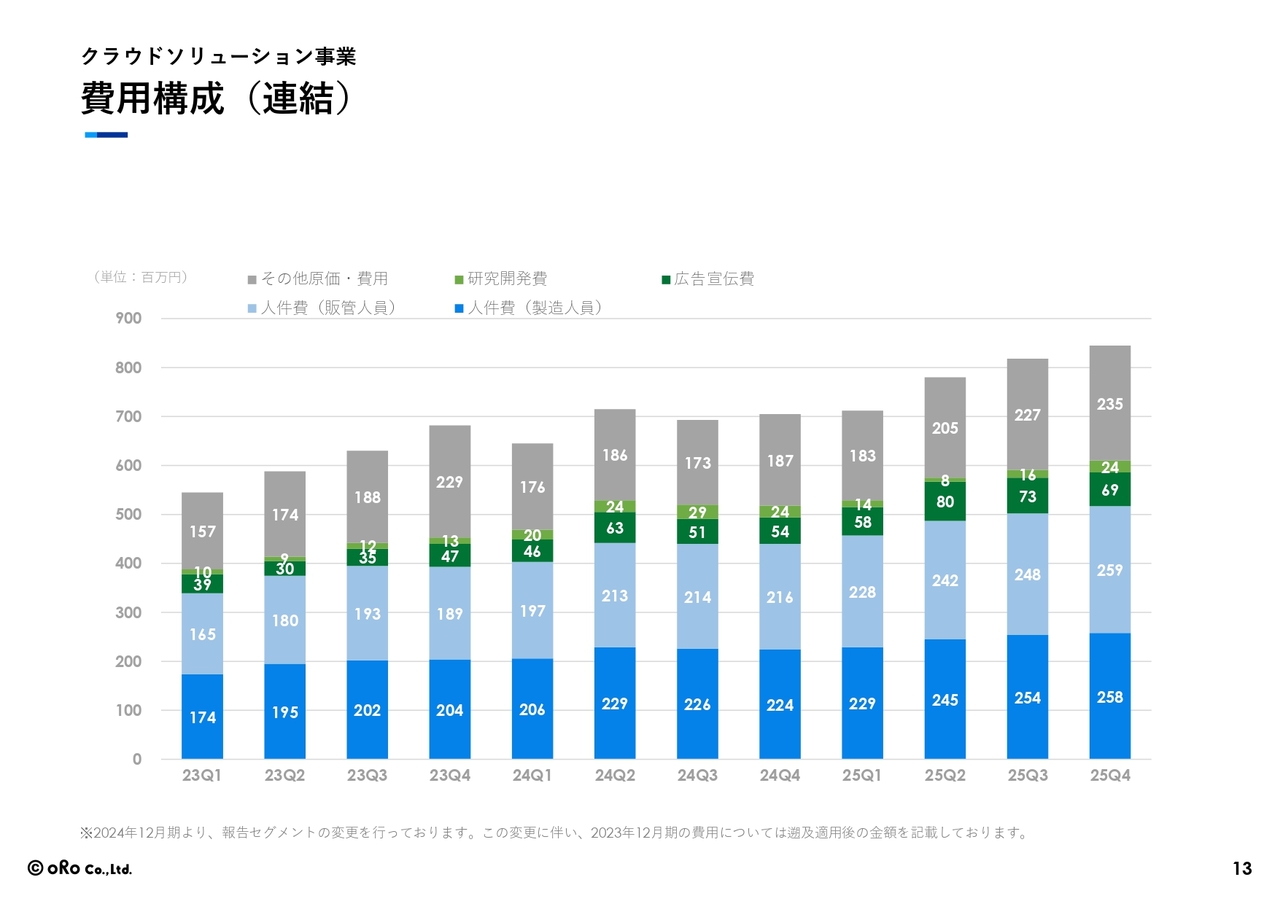

費用構成についてです。企業規模の拡大に伴う人員増が主な増加要因であり、特筆する事項はありません。

従業員数の推移(連結)

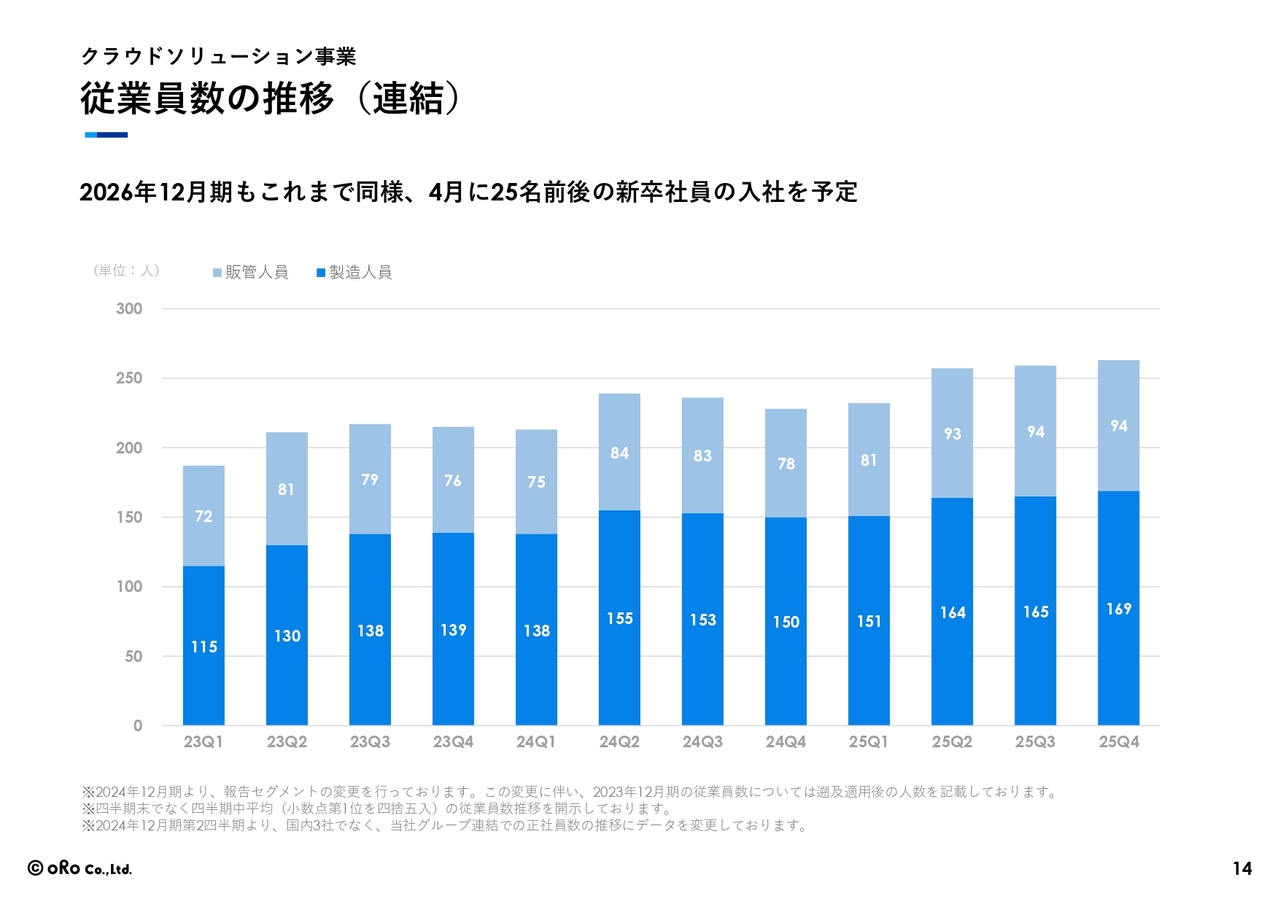

従業員数の推移です。4月に25名前後の新卒社員が入社する予定であり、少しずつ増加しています。

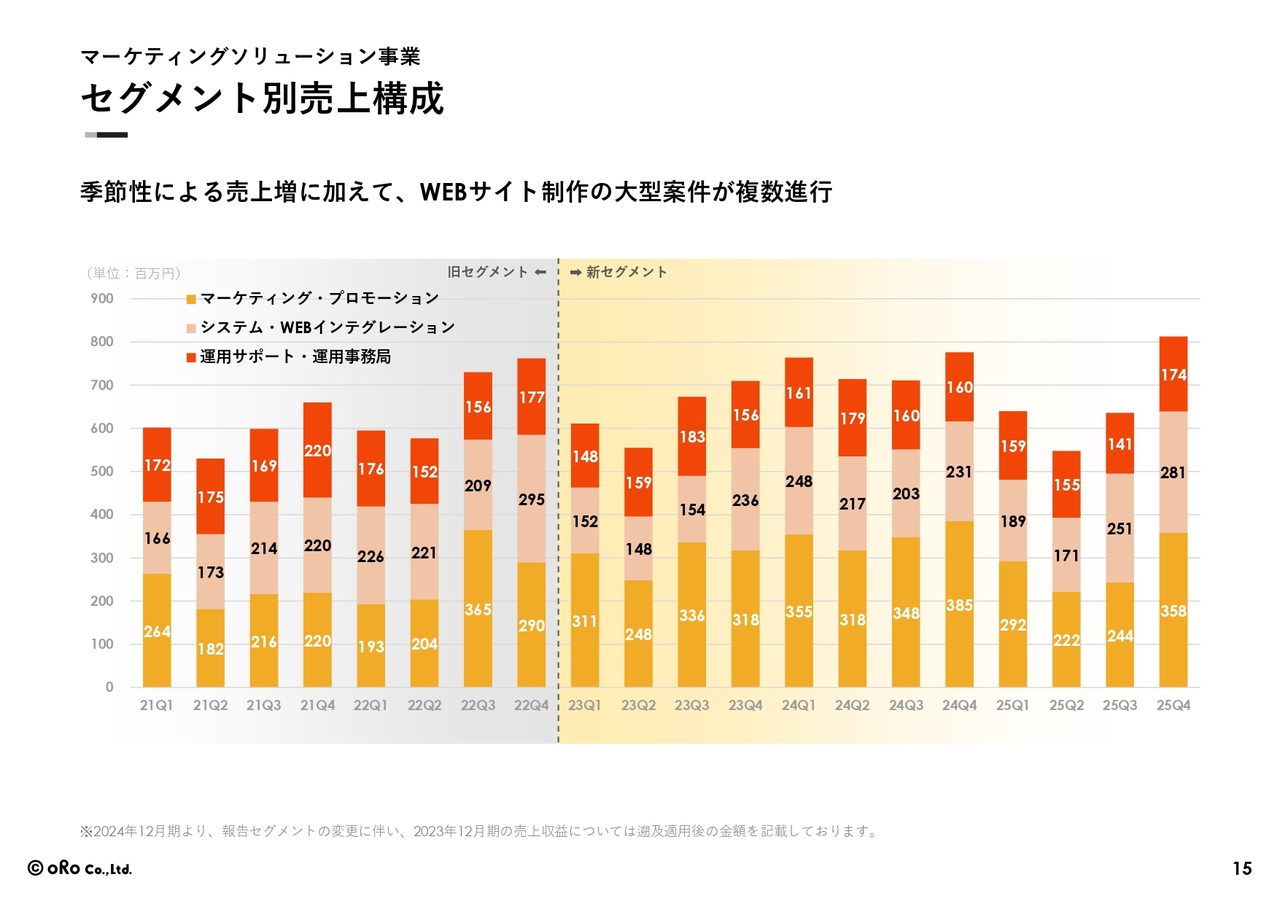

セグメント別売上構成

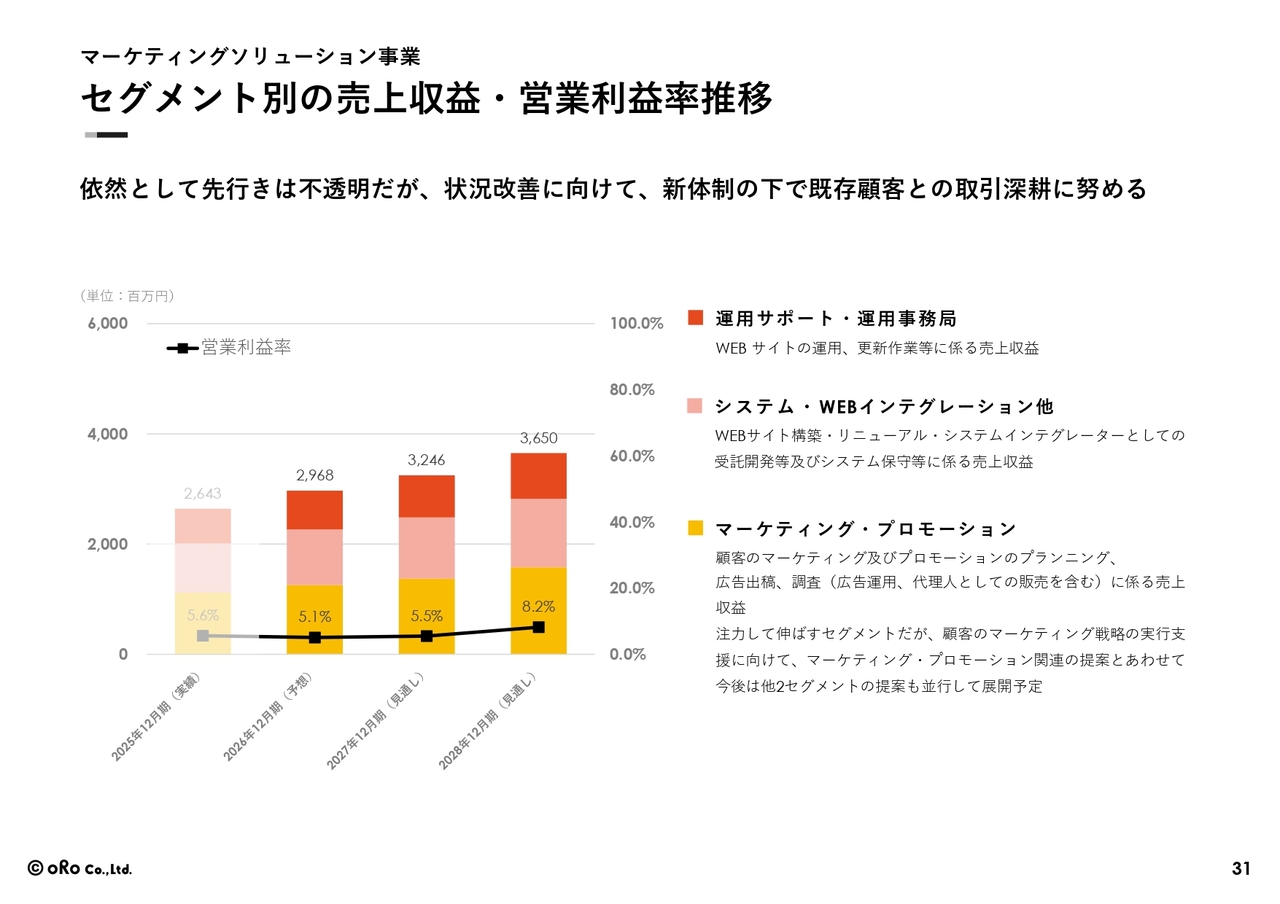

続いて、マーケティングソリューション事業の概況です。売上は、これまで繰り返しお伝えしているとおり、特に第1四半期から第3四半期にかけて大変苦戦しました。第4四半期に入りかなり上向いてきたものの、通期では大幅な減収という結果となりました。

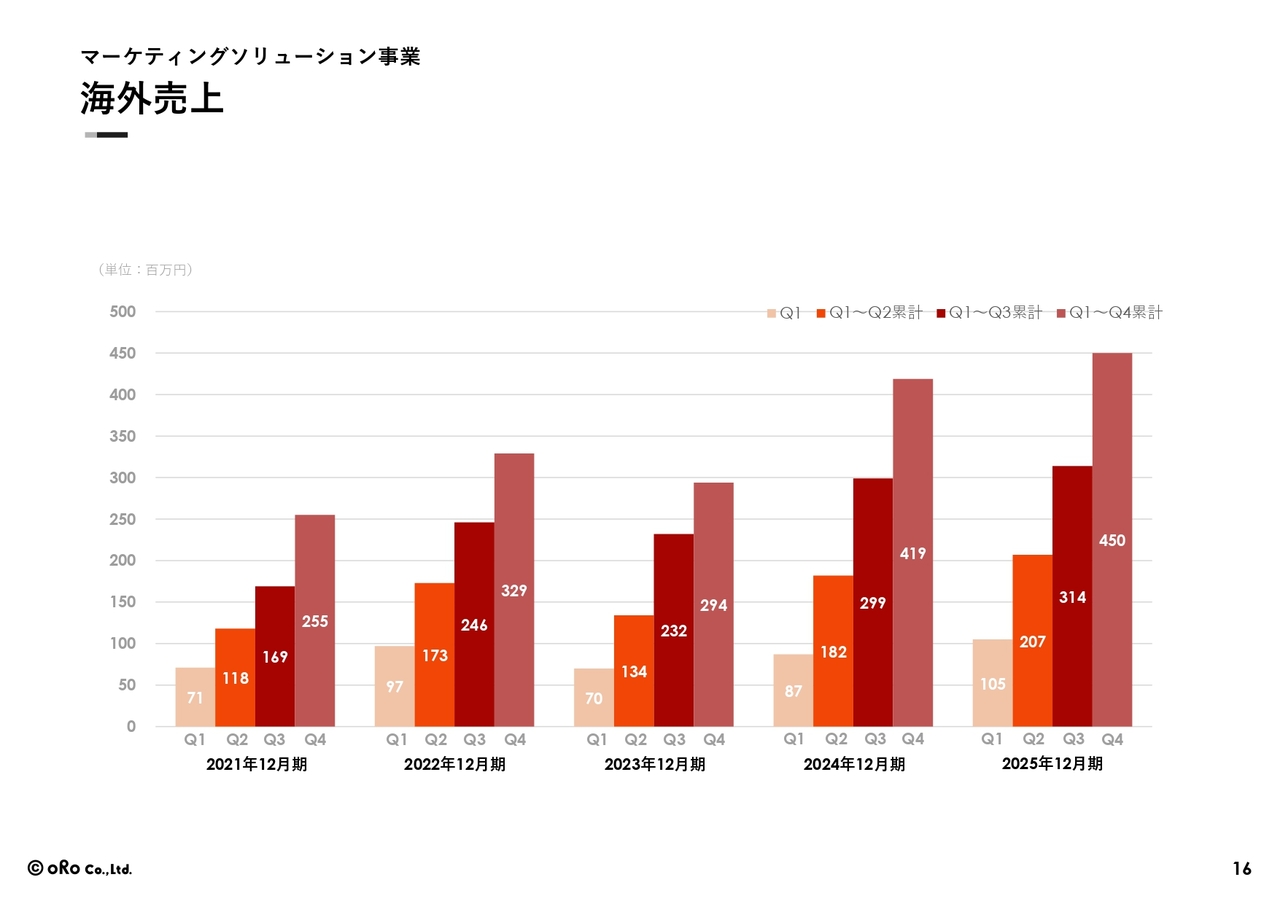

海外売上

海外の売上は増収が続いており、通期で4億5,000万円まで成長しています。

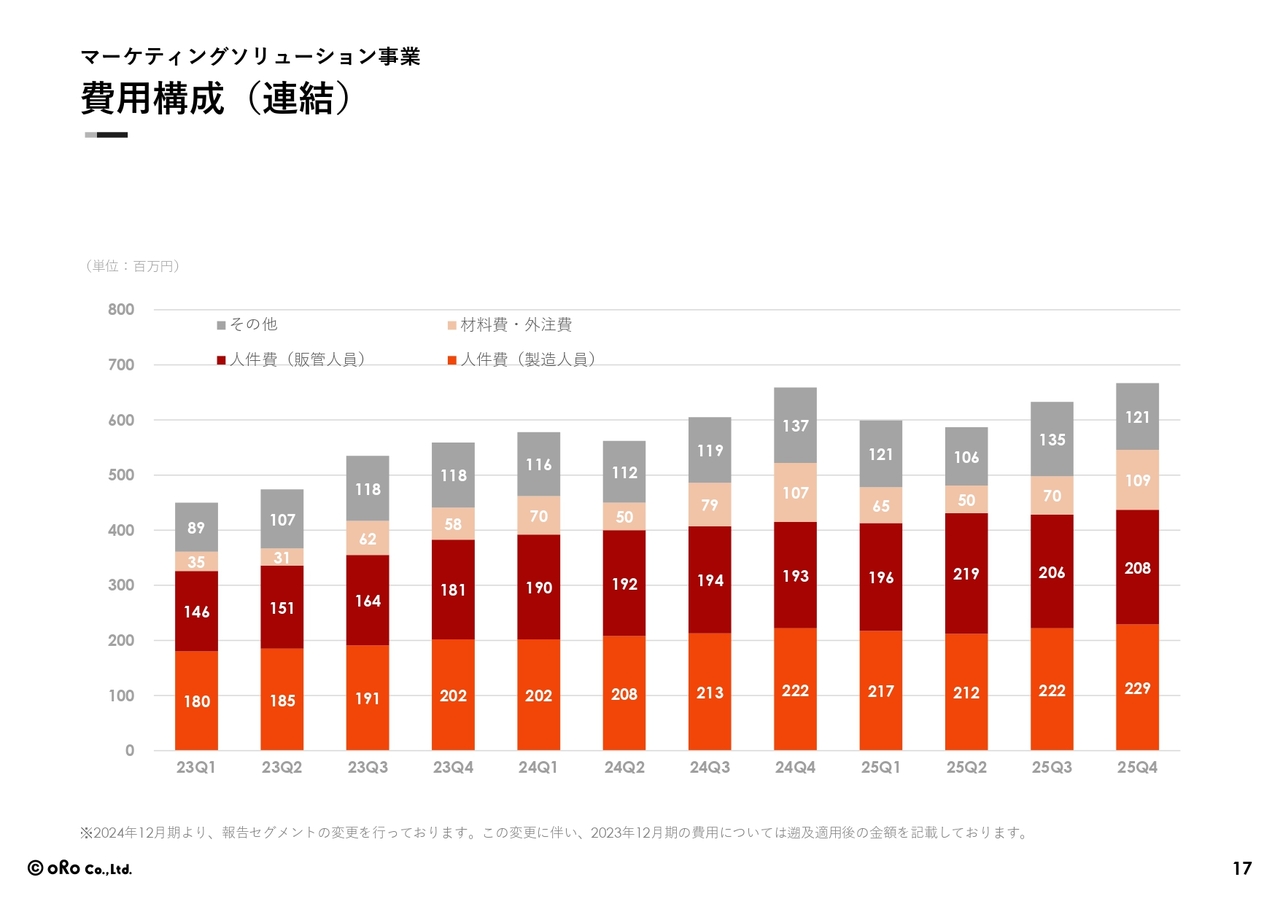

費用構成(連結)

人員については、現在、外部環境が非常に不透明であるため、外注費を少しコントロールしつつ、可能な限り内製化を進める方針で増員していく体制をとっています。新体制の確立によって、しっかりとリカバリーを図っていきたいと考えています。

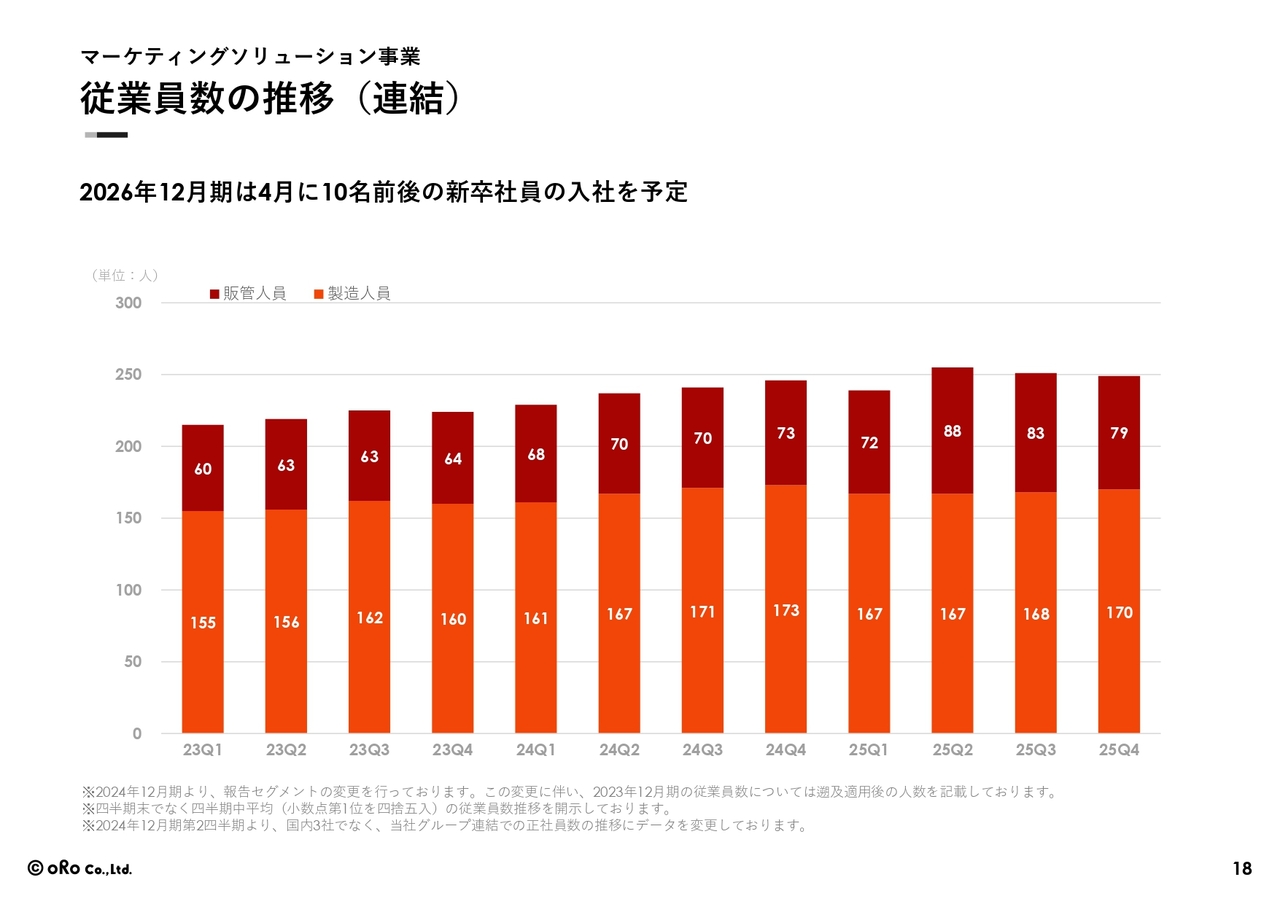

従業員数の推移(連結)

従業員数については、4月に10名前後の新卒社員が入社する予定です。

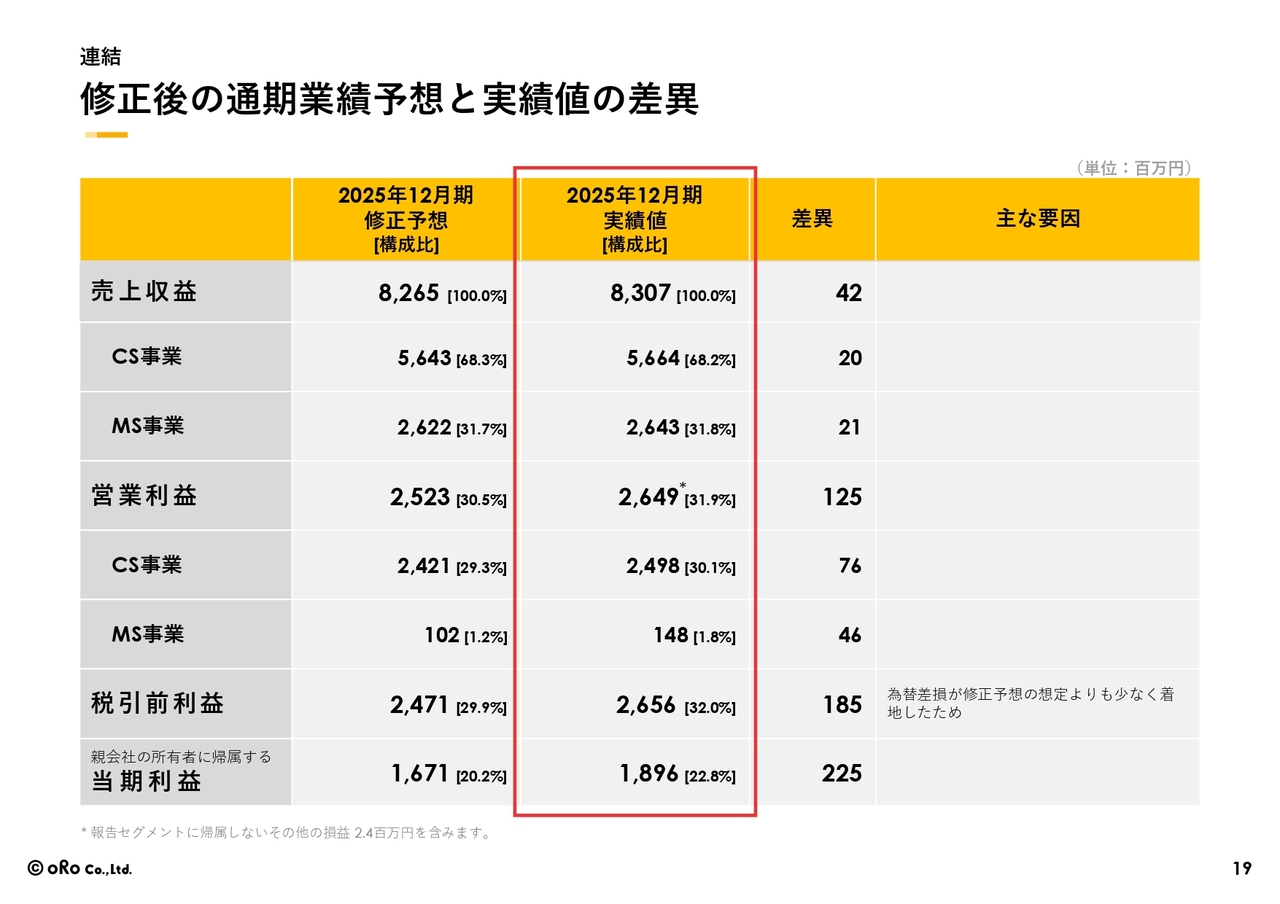

修正後の通期業績予想と実績値の差異

修正後の通期業績予想についてです。今期は下方修正を発表しましたが、修正後の結果に対しては概ね変更なく着地できたと考えています。為替差損益の部分で、修正と結果にやや差異があるように見えますが、概ね修正どおりの着地と認識しています。

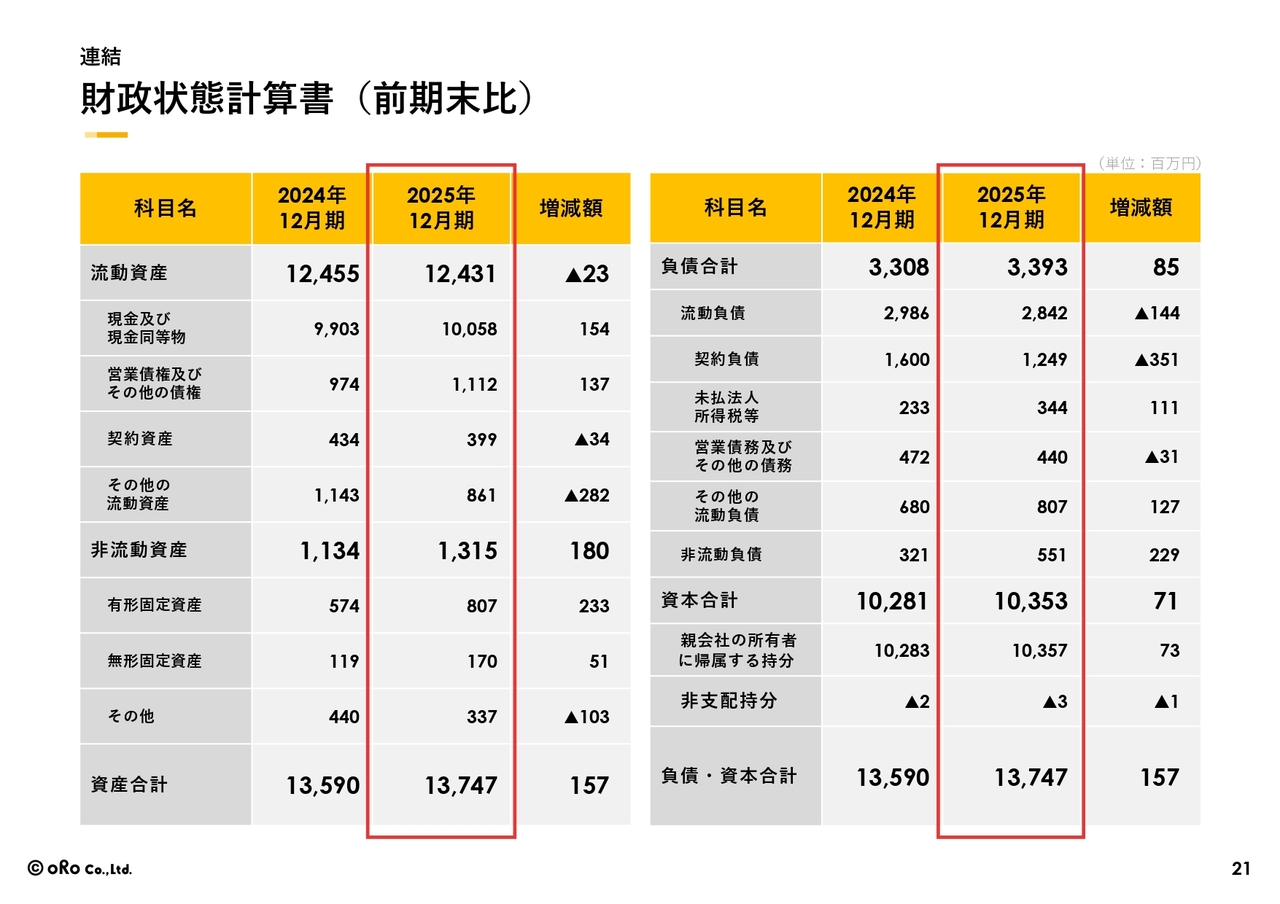

財政状態計算書(前期末比)

B/Sについては特筆すべき事項はありません。営業利益の増加に伴い、現預金が積み上がっている状況です。

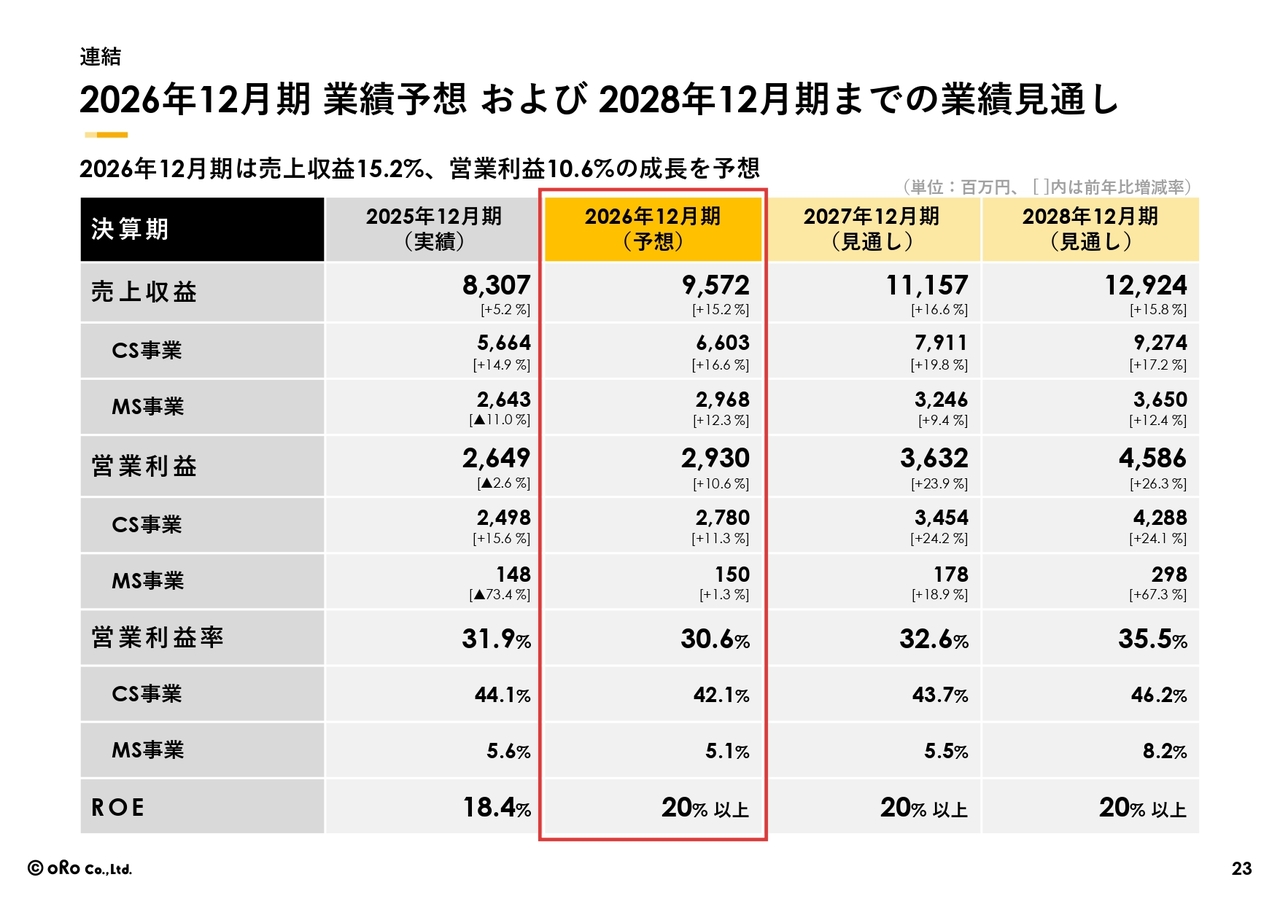

2026年12月期 業績予想および2028年12月期までの業績見通し

続いて、中期的な経営の見通しについてお話しします。業績目標については、2026年12月期の売上収益が前年比15.2パーセント増、営業利益が前年比10.6パーセント増となる見込みです。2028年には、売上収益約129億円、営業利益約45億円の規模を目指して計画を進めています。

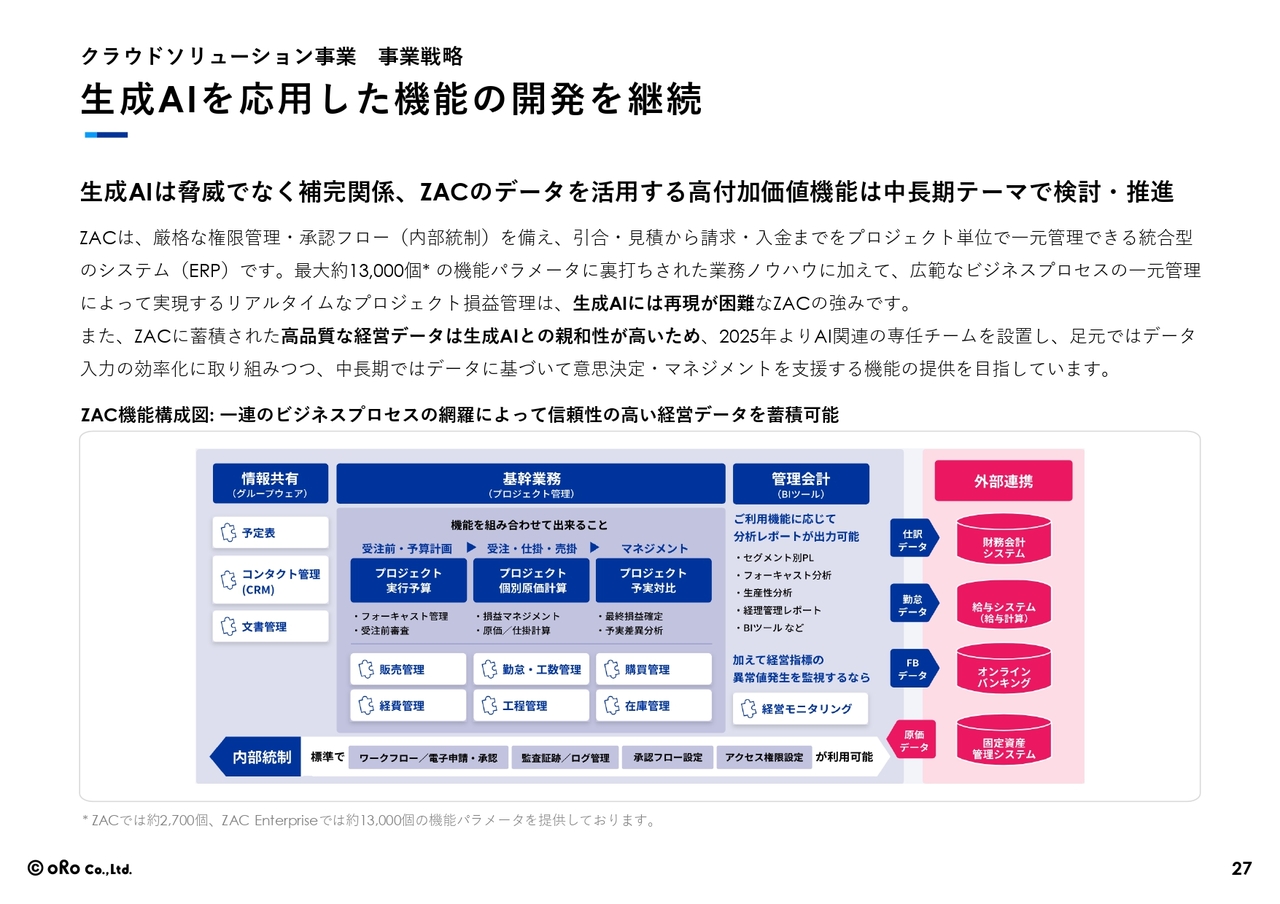

生成AIを応用した機能の開発を継続

生成AIに関するご質問をよくいただきますが、「ZAC」というプロダクト自体が非常に複雑で、要件を決めていくことが困難です。「生成AIで『ZAC』が作れますか?」という質問に対しては、生成AIを使って作るとしても、業務に合わせたフロー設計が相当必要となるため、簡単にはできないと認識しています。

一方で、これからは生成AIを活用したエージェントが「ZAC」を利用するような環境に変化していくのは間違いないと考えています。そのため、生成AIを使いやすい周辺インターフェースの整備や、「ZAC」の中で生成AIを活用した機能をどんどん追加していく予定です。

社内でもいくつかのリリースが行われていますが、これを対外的にも2026年12月期中にリリースしていきたいと考えています。

セグメント別の売上収益・営業利益率推移

セグメント別の売上収益・営業利益推移についてはスライドのとおりです。

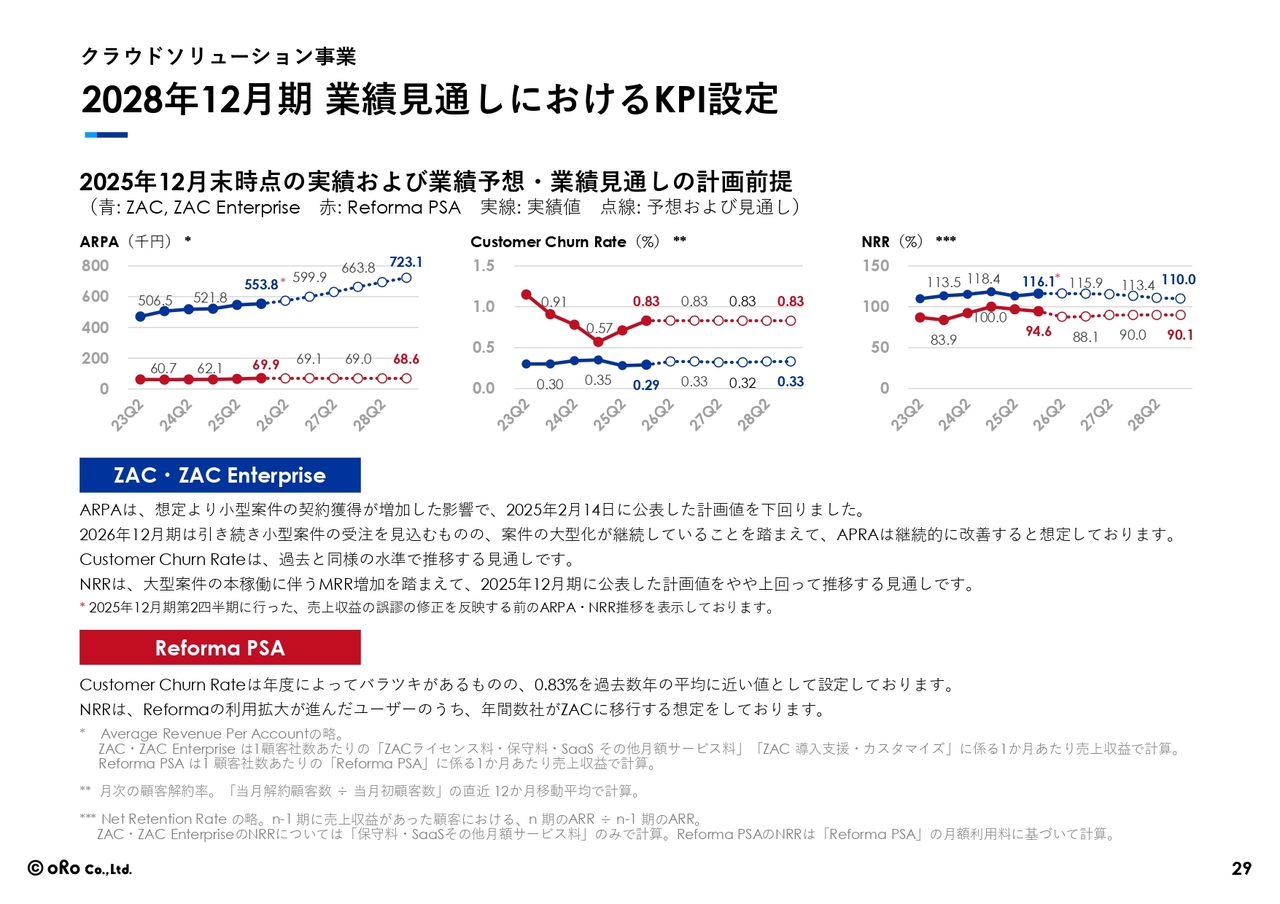

2028年12月期 業績見通しにおけるKPI設定

KPIについてです。ARPAに関しては、クライアントの大型化が進むため、今後も徐々に上昇していくと考えています。チャーンレートも低位推移を続けられるよう、顧客満足度の向上に努めていきたいと考えています。

体制変更を実施、足場を固めてV字回復へ

マーケティングソリューション事業部に関して、今年1月からいくつかの大幅な体制変更を行い、事業部長を若手にバトンタッチしています。

また、開発本部を新たに設立しました。これまでクラウドソリューション事業とマーケティングソリューション事業は別々の開発体制で運営していましたが、昨今の開発プロセスにおけるイノベーションを受けて、情報共有を推進するために統合することとなりました。

開発本部を統合することで、システム・プロダクト開発のナレッジを強化し、マーケティングソリューション事業においても、よりシステム力を高めた提案が可能になるよう取り組みを進めていく方針です。

新規顧客の獲得も引き続き行いますが、特に2026年12月期は、新体制の下で既存顧客とのコミュニケーションを強化し、既存顧客からの売上拡大を目指します。

セグメント別の売上収益・営業利益率推移

セグメント別売上収益の見通しについてです。今期と来期は比較的投資フェーズと捉えています。基本的に案件自体の収益性を落とすつもりはありませんが、AIを活用した開発体制の変更やさまざまな投資を行うことで、3年後からの果実取りに備えていきたいと考えています。

以上で2025年度決算の概況と中期的な方針に関する説明を終わります。ありがとうございました。

質疑応答:インハウス化によるビジネスへの影響につい

新着ログ

「情報・通信業」のログ