提供:三菱HCキャピタル株式会社 2026年3月期第3四半期決算説明

三菱HCキャピタル、純利益1,349億円で大幅増益 不動産・航空の好調が寄与

2026年3月期第3四半期決算説明

佐藤晴彦氏(以下、佐藤):三菱HCキャピタル株式会社取締役常務執行役員財務・経理本部長兼経営企画本部副本部長の佐藤です。みなさま、ご多用のところご参加いただき、誠にありがとうございます。本日の説明会を通じ、当社の決算内容や事業の状況についてご理解を深めていただければ幸いです。

本日はまず、先週の2月13日金曜日に開示した決算概要資料の内容をご説明します。その後、みなさまからのご質問をお受けしたいと思います。どうぞよろしくお願いします。

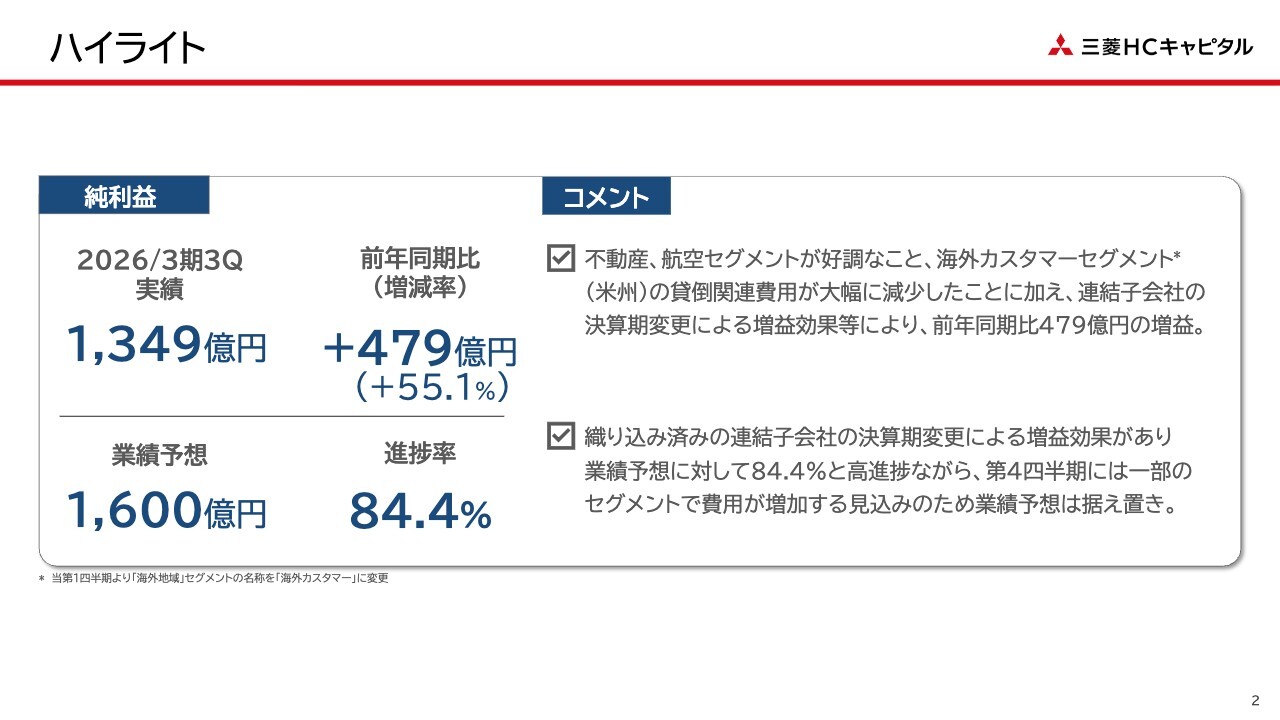

ハイライト

スライドのハイライトをご覧ください。

第3四半期の決算実績については、不動産セグメントや航空セグメントが好調に推移したこと、さらに海外カスタマーセグメントの米州事業で貸倒関連費用が大幅に減少したこと、加えて連結子会社の決算期変更による増益効果もあり、純利益は前年同期比479億円増の1,349億円となりました。

この中で、米州事業の貸倒関連費用については、税引前ベースで前年同期比120億円の減少となり、期初に想定した以上のペースで減少しています。

また、決算期変更による増益効果については、第1四半期および第2四半期にもご説明したため、本日は詳細な説明を割愛しますが、この資料の8ページに詳しく記載していますので、後ほどご覧ください。

通期業績予想に対する進捗率は、計画に織り込まれている決算期変更の影響もあり、84.4パーセントと高進捗ではあります。ただし、第4四半期に海外カスタマーセグメントにおける事業構造改革費用などの増加を見込んでいるため、業績予想は据え置きとしています。

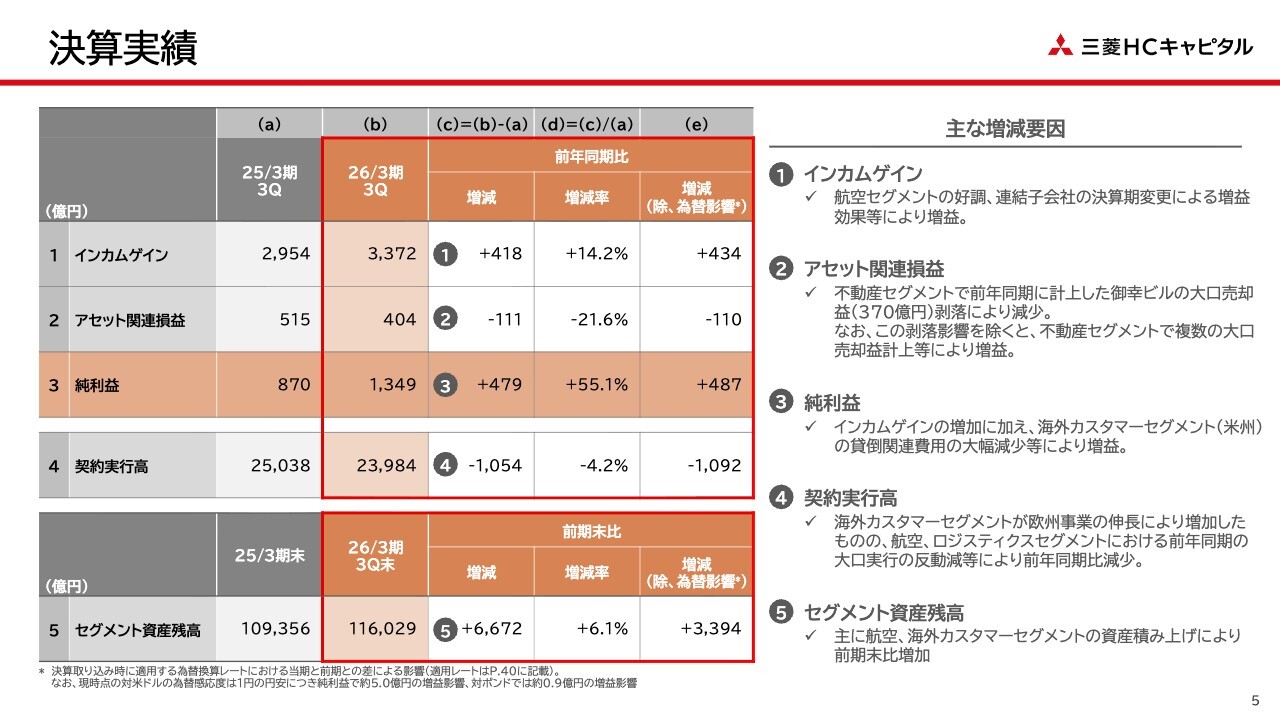

決算実績

スライドに決算実績の主な数値を示しています。

まず、①のインカムゲインは前年同期比で418億円の増益となっています。これは、主に好調な航空セグメントが牽引したためであり、連結子会社の決算期変更による増益効果を除いても増益となったものです。

また、ここには記載がないものの、カスタマーソリューションセグメントにおいても収益性の改善が進み、確実にインカムゲインを伸ばしています。

続いて、②のアセット関連損益についてです。前年同期には御幸ビルディングの大口売却益として370億円が計上されていましたが、その剥落により、前年同期比で減益となっています。

一方で、この一過性要因を除いた実質ベースでは、不動産セグメントにおいて複数の大口売却益を計上したことなどにより、前年同期比で増益となっています。

③の純利益については、冒頭のハイライトでもご説明しましたが、インカムゲインの増加に加え、海外カスタマーセグメントのベース事業における貸倒関連費用の大幅な減少が寄与し、前年同期比で479億円の増益となりました。

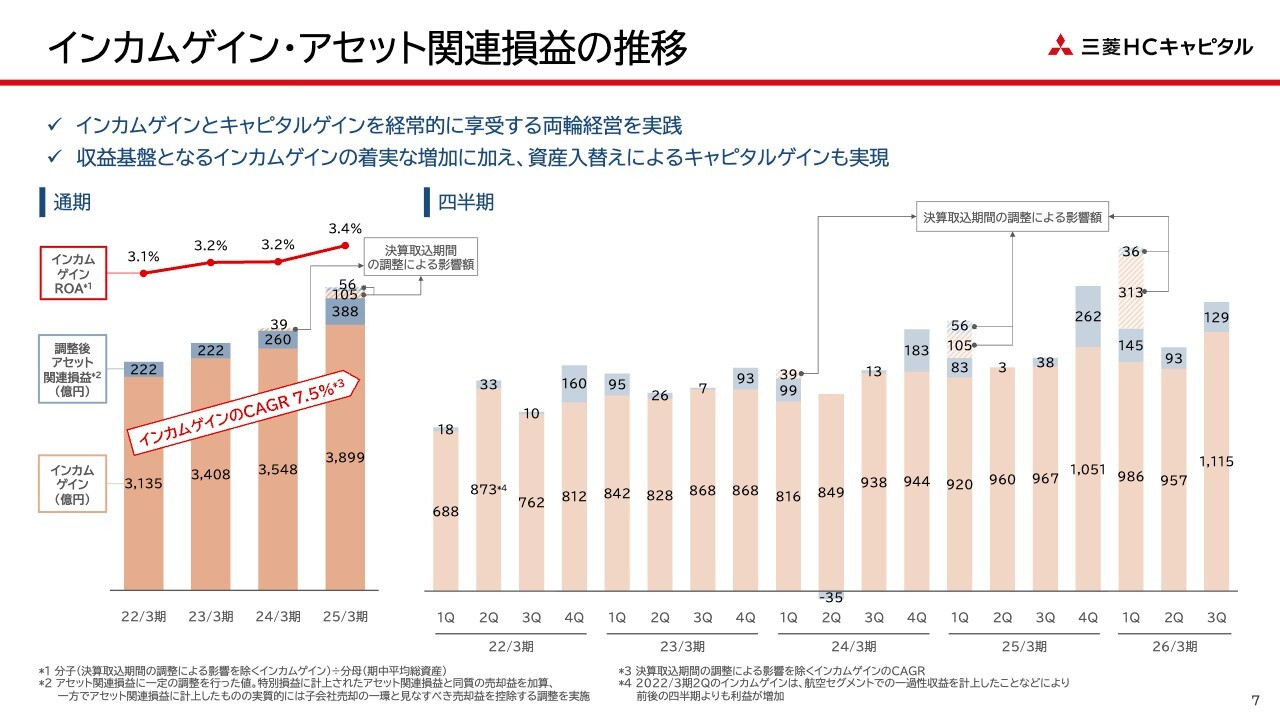

インカムゲイン・アセット関連損益の推移

2021年4月の経営統合以降のインカムゲインおよびアセット関連損益の推移についてご説明します。

こちらはスライドをご覧のとおり、収益基盤であるインカムゲインについて、四半期ごとには多少の変動があるものの、年間で見ると年率7.5パーセントの成長率で着実に成長していることがわかります。

また、インカムゲインを分子としたROAも年々改善しており、この利益額だけでなく収益性も着実に向上しています。

さらに、インカムゲインに加え、アセット関連損益も年間を通じて安定的に増加しており、当社が推進している資産回転ビジネスによる事業成長を実現しています。

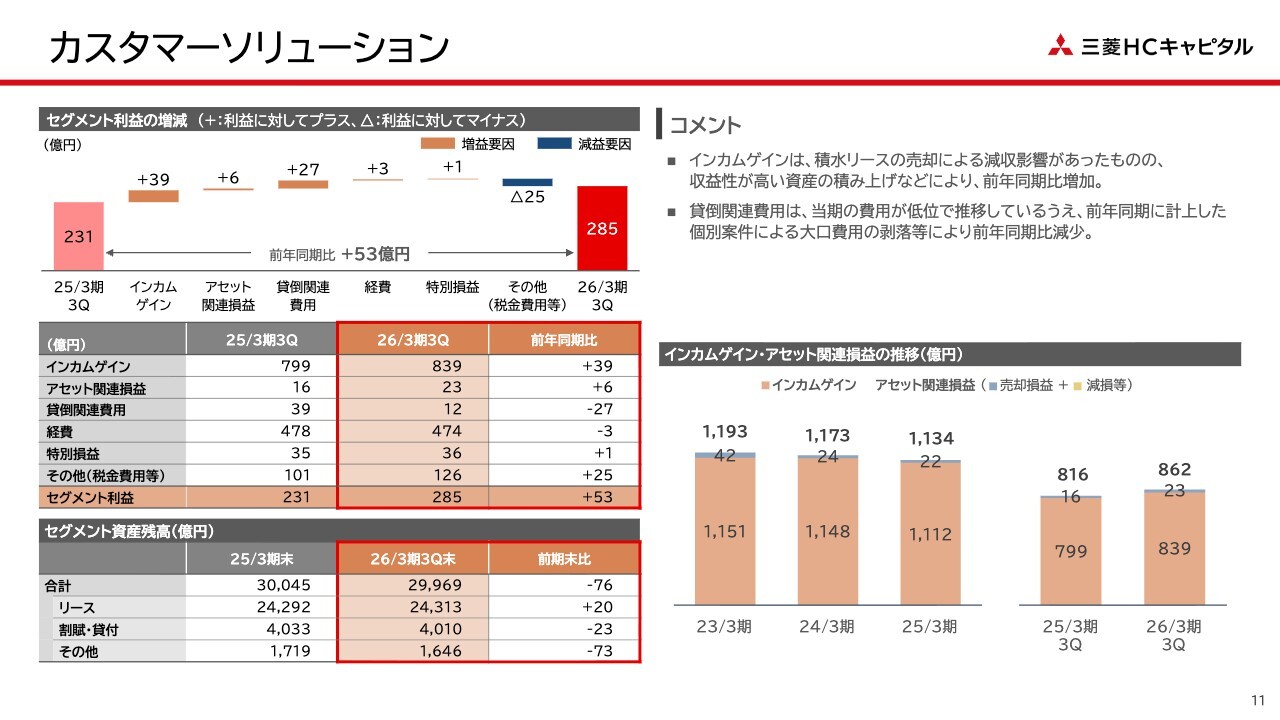

カスタマーソリューション

セグメント関連についてご説明します。スライドをご覧ください。

まずカスタマーソリューションについてです。先ほど少しお話ししましたが、収益性の高い資産への入れ替えが着実に進み、インカムゲインを伸ばしたことに加え、貸倒関連費用も低水準で抑えることができました。これにより、セグメント利益は前年同期比で53億円の増益となりました。

今回の2025中期経営計画では「ビジネスモデルの進化・積層化」という目標を掲げましたが、カスタマーソリューションセグメントにおいても、その成果が着実に現れてきていると考えています。

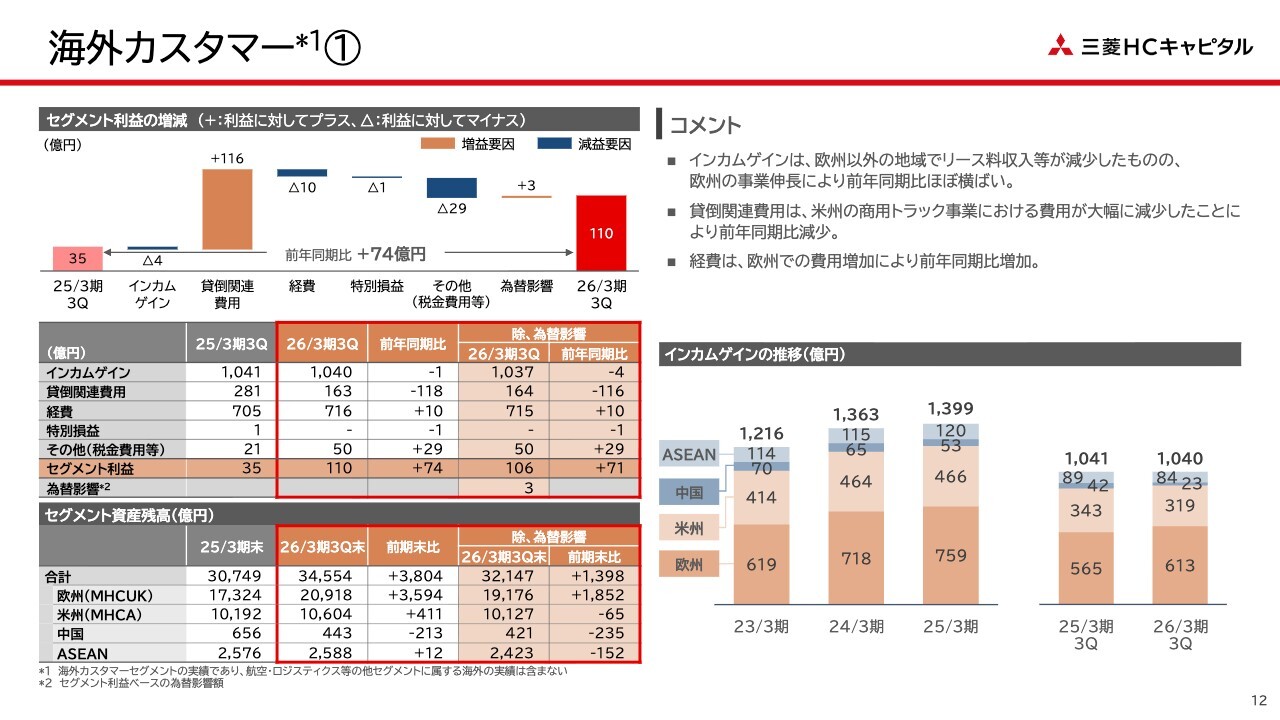

海外カスタマー *1①

海外カスタマーセグメントについてです。先ほど少し触れましたが、前年度に非常に高い水準となっていた米州事業における貸倒関連費用が、今年度に入り大きく抑えられています。期初からの四半期ごとの推移を見ても、着実に減少しています。

そして、海外カスタマーセグメントでは、欧州事業においても着実な事業伸長を遂げており、結果としてセグメント利益全体で前年同期比74億円の増益となっています。

なお、米州事業の貸倒関連費用に関しては、この資料の14ページに詳細を記載していますので、後ほどご覧ください。

また、欧州事業については、1月26日に事業別説明会を実施し、その際のプレゼン資料および当日の質疑応答のスクリプトを当社ホームページに掲載していますので、ぜひご確認ください。

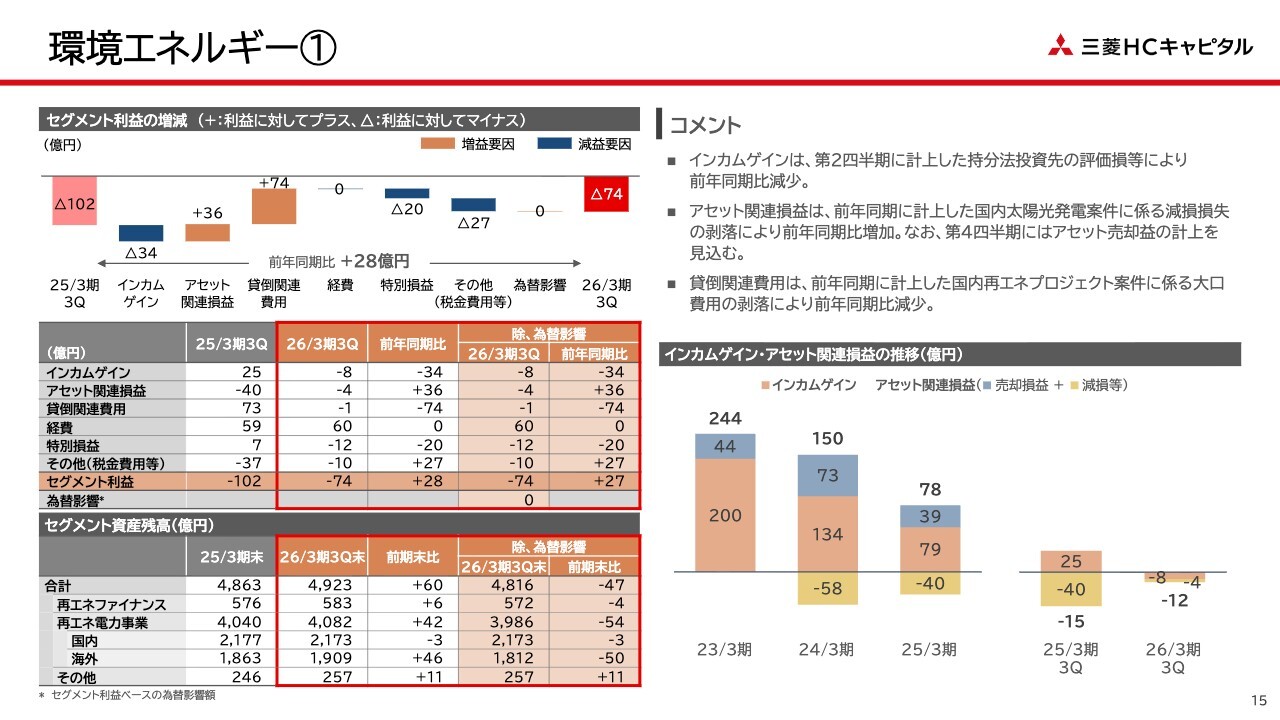

環境エネルギー①

環境エネルギーセグメントについては、前年同期に計上した大口の貸倒関連費用や減損損失が剥落したことにより、セグメント利益が28億円改善しました。

一方、海外の持分法投資先における一過性の評価損の計上、さらに、出資先であるEuropean Energyに関し、のれんの償却を含む持分法損失の取り込みなどが影響し、第2四半期に続いて損失計上となりました。

なお、European Energyの単体業績は、前年同期では年度累計で赤字でしたが、今年度は累計で黒字で推移しており、業績は改善しています。

また、環境エネルギーセグメントにおいては、第3四半期までアセット売却益の計上はありませんでしたが、第4四半期にはアセット売却益の計上を見込んでいます。

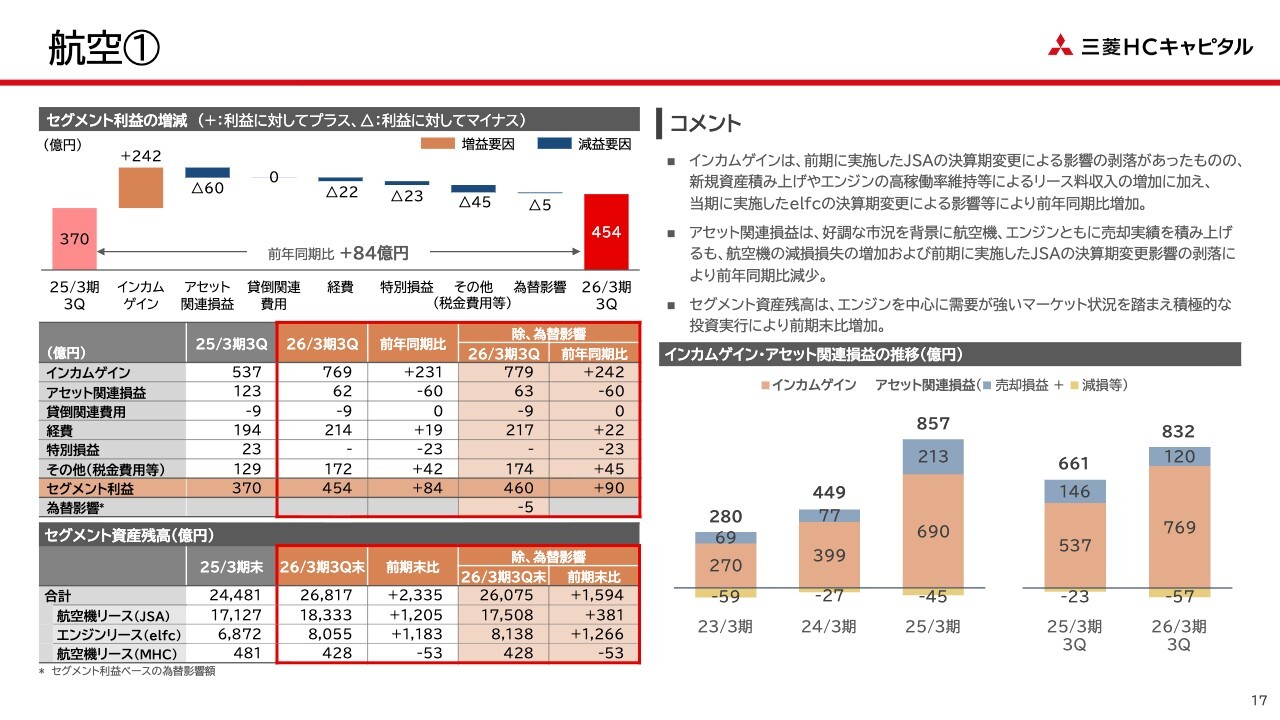

航空①

航空セグメントについてです。新規案件の積み上げや航空機エンジンの高稼働率によるリース料収入の増加などにより、セグメント利益は前年同期比で84億円の増益となりました。

また、子会社の決算期変更による増益効果がセグメント利益を29億円押し上げていますが、この効果を除いても大幅な増益となっており、引き続き好調を維持しています。

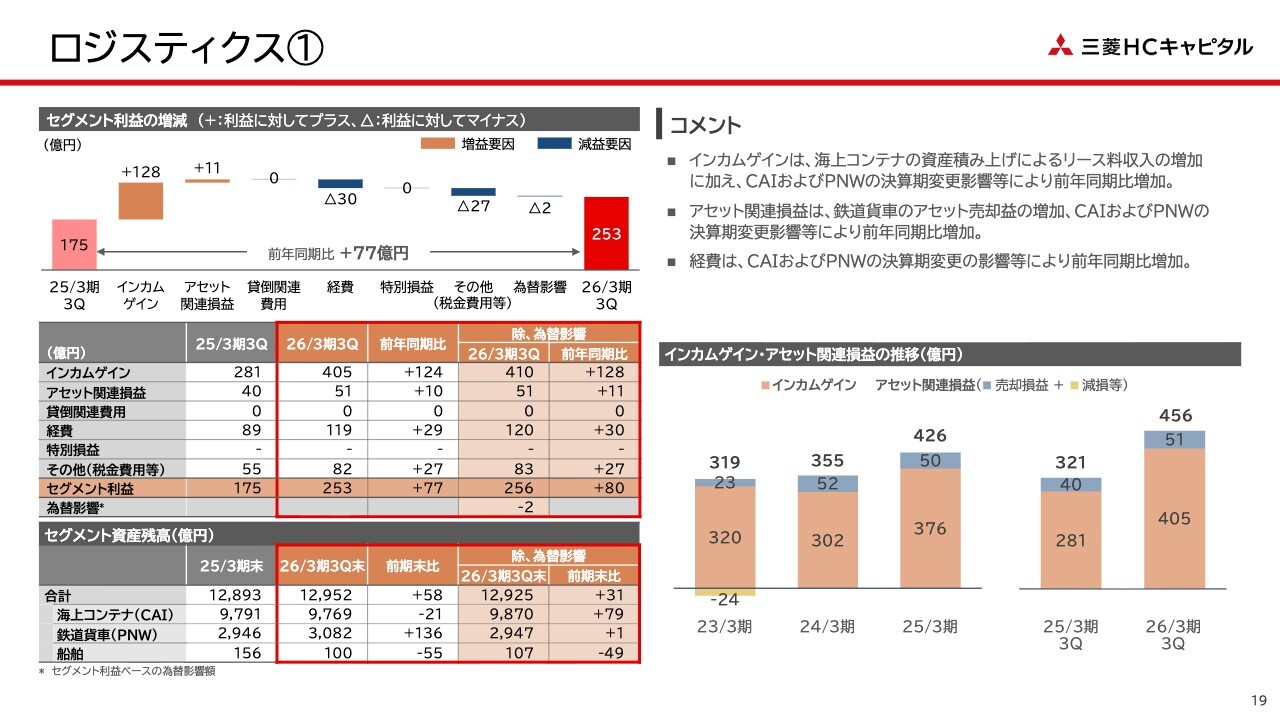

ロジスティクス①

ロジスティクスセグメントについても、子会社の決算期変更による増益効果に加え、海上コンテナの資産積み上げによるリース料収入の増加や鉄道貨車のアセット売却益の増加により、セグメント利益は前年同期比77億円の増益となりました。

なお、この子会社の決算期変更による影響は62億円の増益効果となっていますが、これを除いた実質ベースでも増益となっています。

また、第2四半期にもご説明しましたが、海上コンテナリースの稼働率については、昨年度から今年度前半にかけて、中東情勢の混乱の長期化や米国関税政策を受けた貨物輸送需要の前倒しの影響を受け、高水準で推移していました。しかし、足元ではやや低下傾向にあります。

市況の変動はありますが、これまで培ってきたインテリジェンスと営業力を活かしたメリハリの利いた投資により、高稼働率を維持し、安定的な成長を引き続き目指していきます。

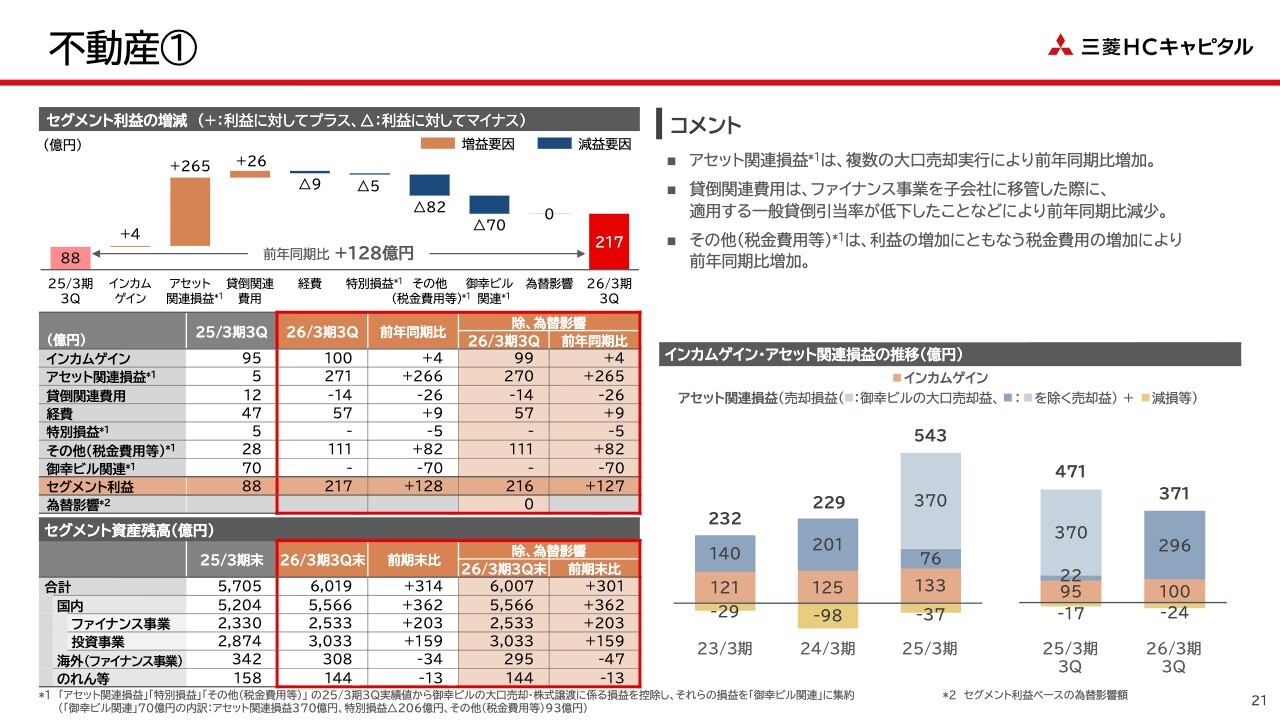

不動産①

不動産セグメントについてです。スライドをご覧ください。前年同期にあった御幸ビルディングの売却による増益効果の剥落があったものの、大口の複数のアセット売却益などにより、セグメント利益は前年同期比で128億円の増益となりました。

今年度のアセット売却は高水準で推移していますが、同時にそれを上回る新規実行により、資産の積み上げも着実に行っています。

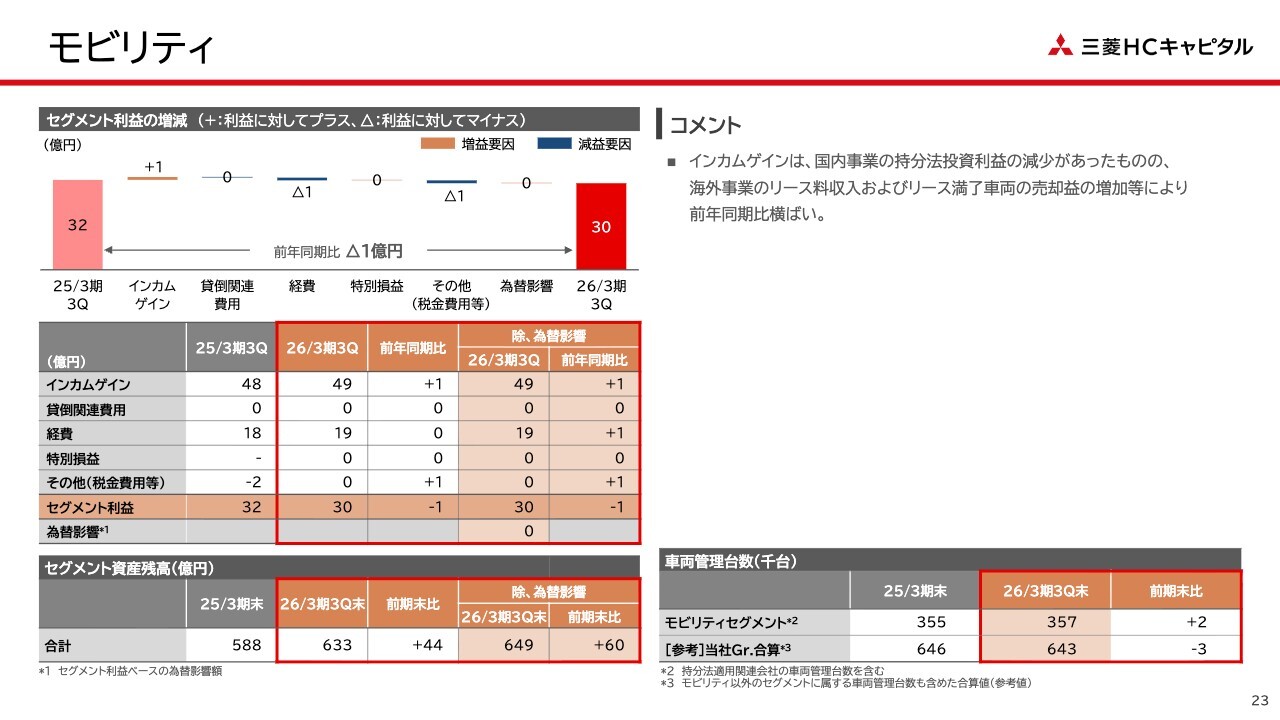

モビリティ

モビリティセグメントについては、国内事業において持分法投資利益が若干減少したものの、海外事業におけるリース料収入やリース満了車両の売却益が増加したことにより、前年同期比でほぼ横ばいとなっています。

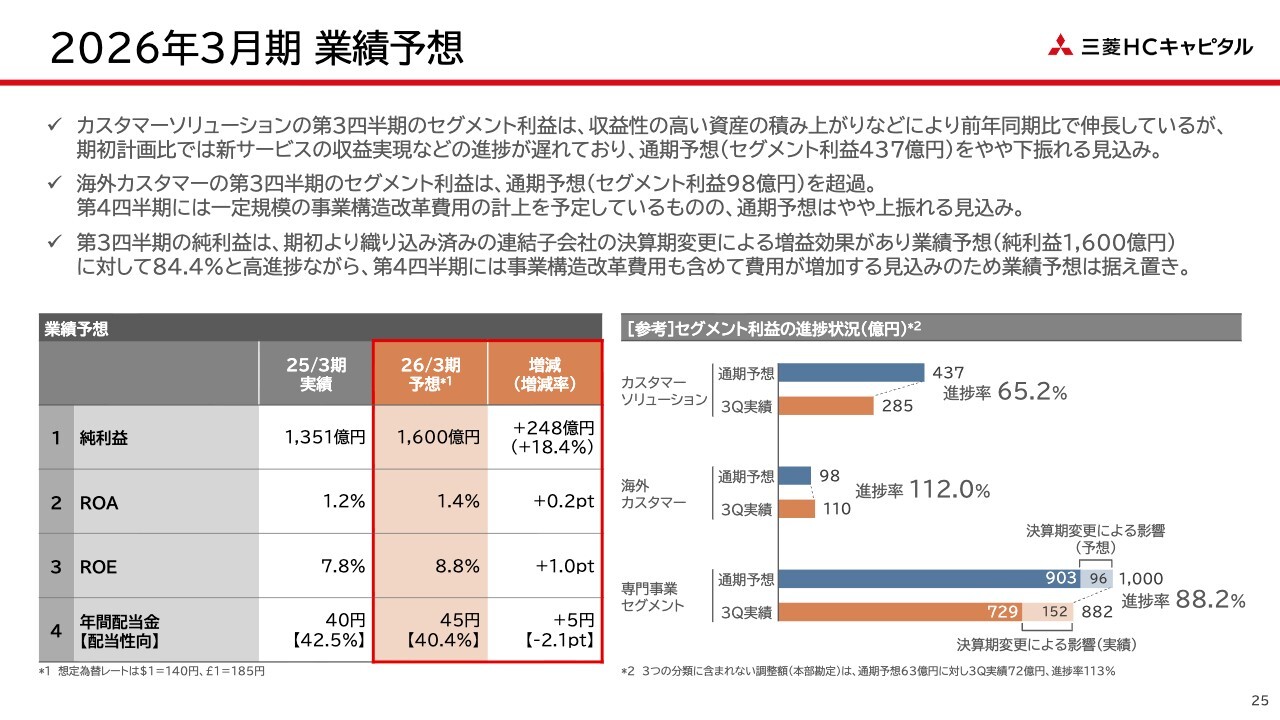

2026年3月期 業績予想

業績予想についてご説明します。スライドをご覧ください。

今年度の業績予想については、冒頭でご説明したとおり、第3四半期までの進捗率が84.4パーセントと高進捗になっていますが、業績予想に変更はありません。

こちらの進捗状況を事業別に見ると、カスタマーソリューションセグメントは着実な事業伸長を果たしているものの、意欲的な目標であったこともあり、通期予想のセグメント利益437億円に対してはやや下振れる見通しです。

新サービスの収益実現にはもう少し時間がかかる見通しですが、ヘルスケアや半導体分野といった成長領域における資産の積み上げ、さらには手数料収入の拡大など、収益性向上への取り組みは着実に進捗していると考えています。

海外カスタマーセグメントについては、この第3四半期の時点で通期予想であるセグメント利益98億円を上回っていますが、第4四半期に事業構造改革費用の計上を一部見込んでいることから、通期予想に対する上振れは小幅にとどまる見込みです。

私からの説明は以上です。

質疑応答:米国の与信コストの低下要因と今後の見通しについて

質問者:米国の与信コストについてです。今回大きく低下し

新着ログ

「その他金融業」のログ