提供:株式会社Synspective 2025年12月期通期決算説明

Synspective、受注残高が前期末比+196億円と急拡大 宇宙戦略基金の支援予定上限額237.9億円を公表

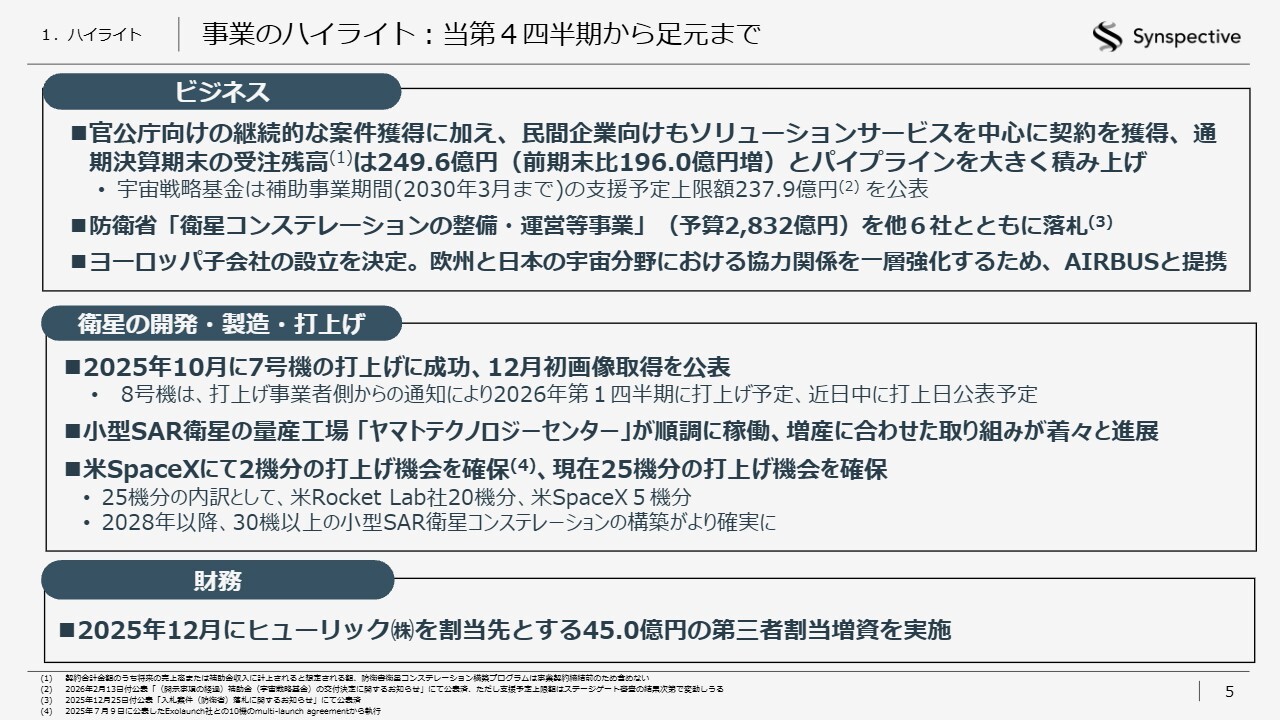

事業のハイライト:当第4四半期から足元まで

新井元行氏(以下、新井):みなさま、こんにちは。株式会社Synspective代表取締役CEOの新井です。では、事業のハイライトからお話しします。スライドには、第4四半期から決算発表の足元までを対象に記載しています。

ビジネスの状況をご説明します。官公庁向けの継続的な案件獲得に加え、民間企業向けではソリューションサービスを中心に契約を獲得しています。通期決算期末の受注残高は249.6億円となり、前期末比で196億円の増加を達成し、パイプラインを非常に大きく積み上げることができました。

宇宙戦略基金は、補助事業期間の支援予定上限額である237.9億円が公表可能となりましたので、これを併せて公表しました。

また、昨年のクリスマスに発表しましたが、防衛省の総額2,832億円の予算がつく「衛星コンステレーションの整備・運営等事業」をコンソーシアムとして落札しました。

さらに、欧州子会社の設立を決定し、欧州と日本の宇宙分野での協力関係を一層強化するため、Airbus Defence and Space社との提携も発表しました。

技術面では、衛星の開発・製造・打上げについてお伝えします。昨年10月には7号機の打上げに成功し、12月には初画像取得を公表しました。続く8号機は、打上げ事業者であるRocket Lab社からの通知に基づき、2026年第1四半期に打上げ予定となっています。近日中にこちらも公表できる見込みです。

また、量産工場であるヤマトテクノロジーセンターは順調に稼働しており、防衛省の「衛星コンステレーションの整備・運営等事業」案件に向けて、準備が順調に進められています。

打上げに関しては、米国のSpaceX社で2機分の打上げ機会を確保し、現在、合計で25機分の打上げ機会を確保しています。この25機分の内訳は、Rocket Lab社が20機、SpaceX社が5機となっています。2028年以降、30機以上のコンステレーション構築がより確実になる見通しです。

ファイナンスに関しては、昨年12月にヒューリックを割当先とする45億円の第三者割当増資を実施しました。同日付で、残存する行使価額修正条項付第5回新株予約権の取得および消却を完了しています。

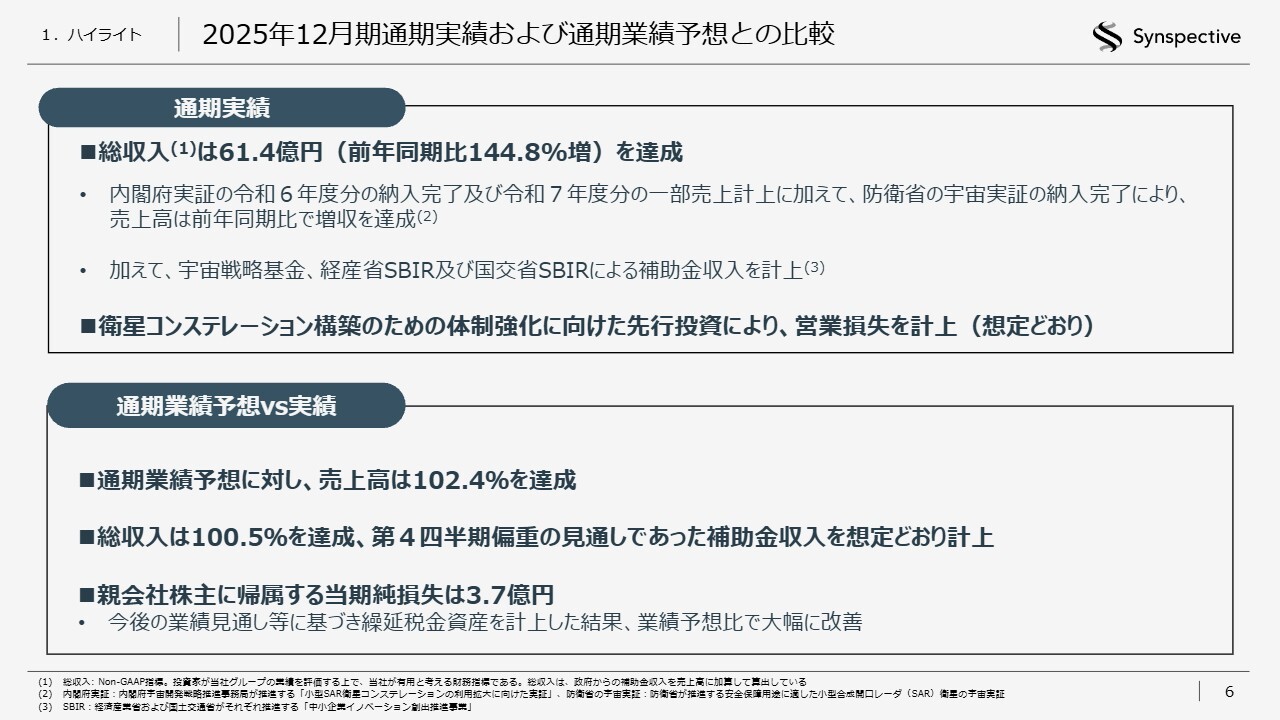

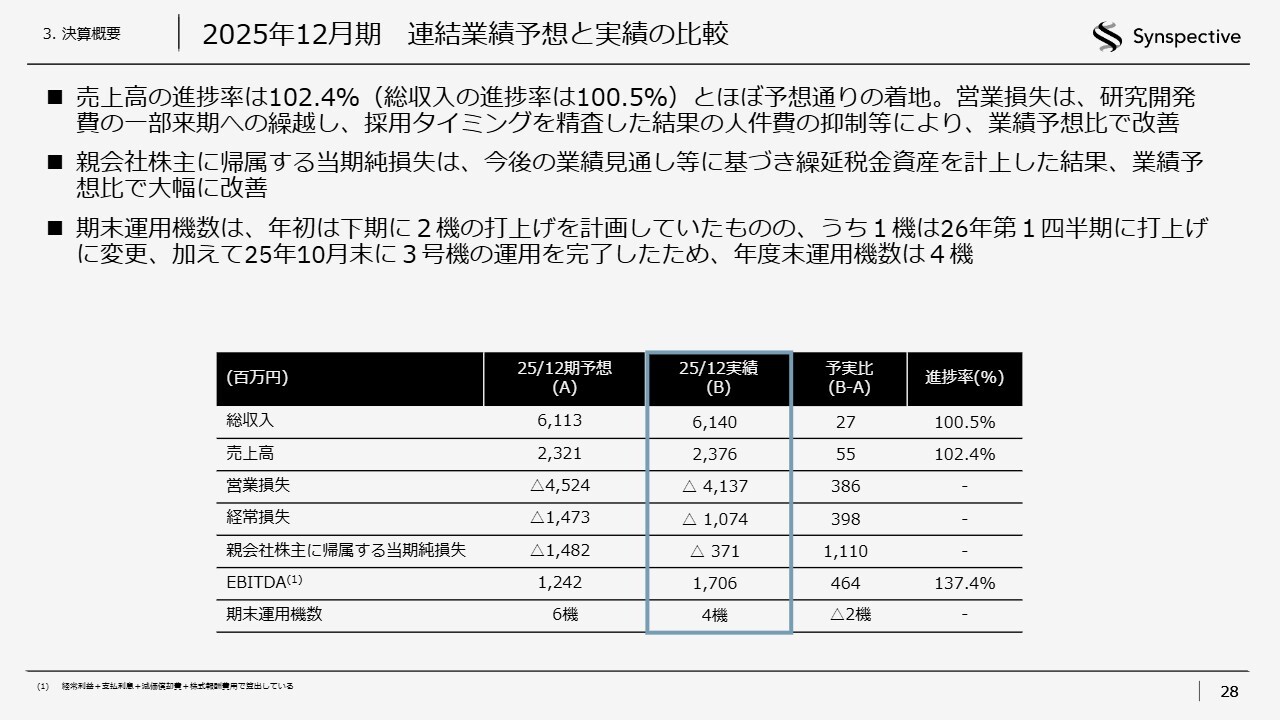

2025年12月期通期実績および通期業績予想との比較

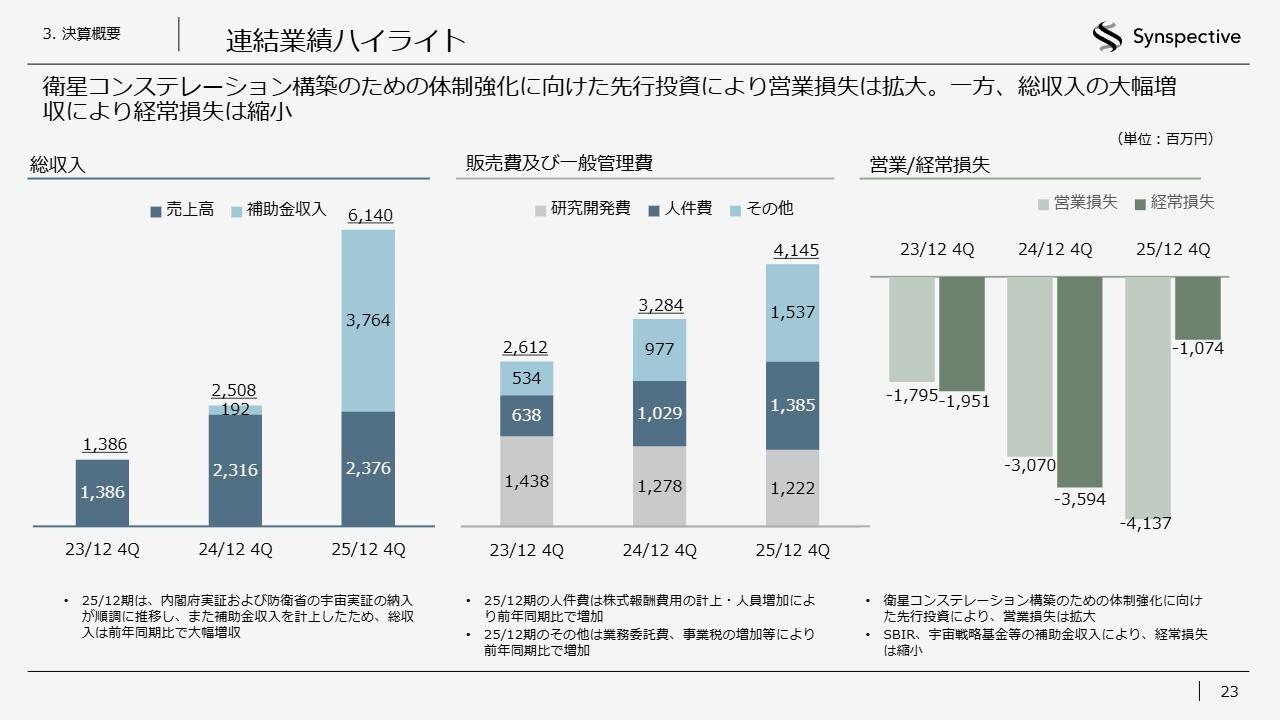

2025年12月期通期の業績ハイライトについてご説明します。総収入は61.4億円で、前期比144.8パーセント増を達成しました。内閣府実証の令和6年度分の納入完了および令和7年度分の一部売上計上に加え、防衛省の別案件の宇宙実証の納入完了により、売上高が前年同期比で増収となりました。また、宇宙戦略基金や、経済産業省および国土交通省のSBIRによる補助金収入も計上しています。

衛星コンステレーション構築のための体制強化に向けた先行投資により営業損失を計上していますが、これは想定どおりの結果です。

通期業績予想と実績の比較では、売上高は102.4パーセントを達成し、総収入も100.5パーセントに到達しました。第4四半期偏重の見通しの中で、補助金収入がどうなるかといった懸念がありましたが、想定どおりの計上ができました。

親会社株主に帰属する当期純損失は3.7億円で、後ほど詳細をお話ししますが、業績見通しに基づいて繰延税金資産を計上した結果、業績予想比で大幅に改善したことが背景にあります。以上が全体のハイライトです。

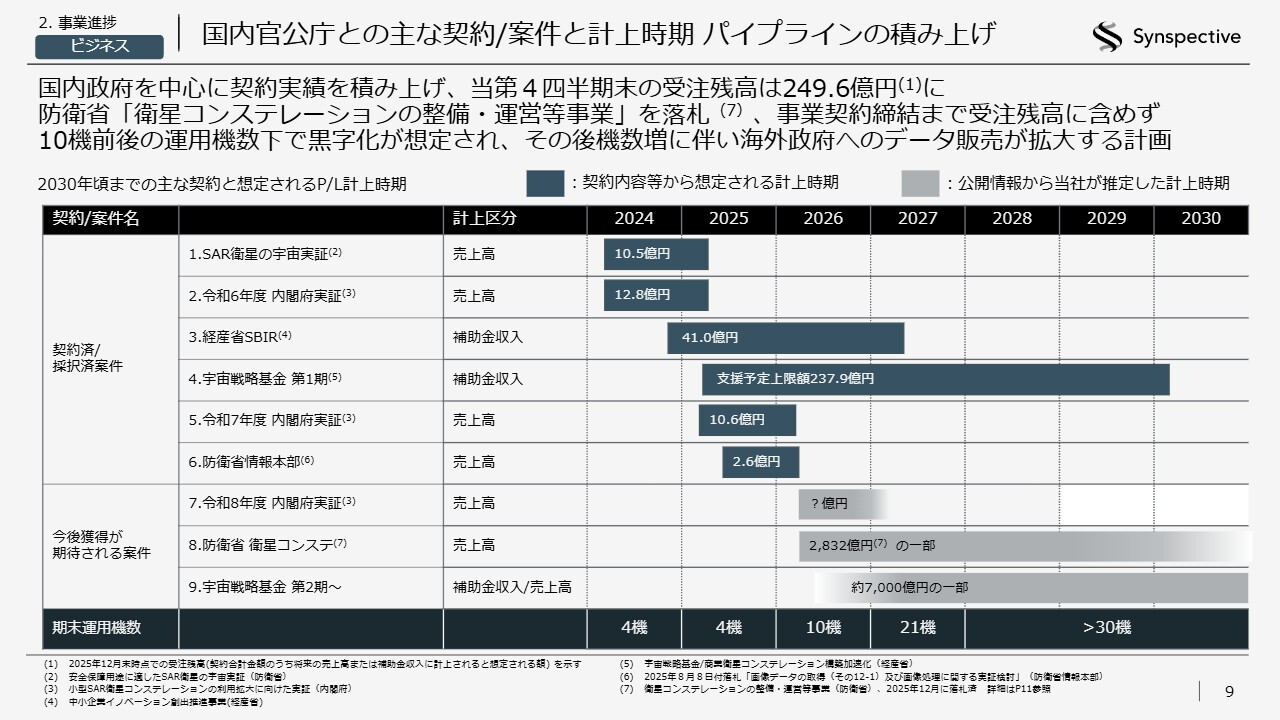

国内官公庁との主な契約/案件と計上時期 パイプラインの積み上げ

ビジネス面の詳細についてお話しします。スライドは現在のパイプラインの積み上げ状況を示しています。これ以外にもさまざまな契約がありますが、スコープは国内の官公庁との契約に限られています。

先ほどもお話ししましたが、受注残高は249.6億円に達しています。防衛省の「衛星コンステレーションの整備・運営等事業」を落札していますが、こちらはまだ事業契約締結前のため受注残高には含めていません。10機前後の運用機数の範囲で黒字化が想定されており、現在、それを基に海外政府へのデータ販売を加速しています。

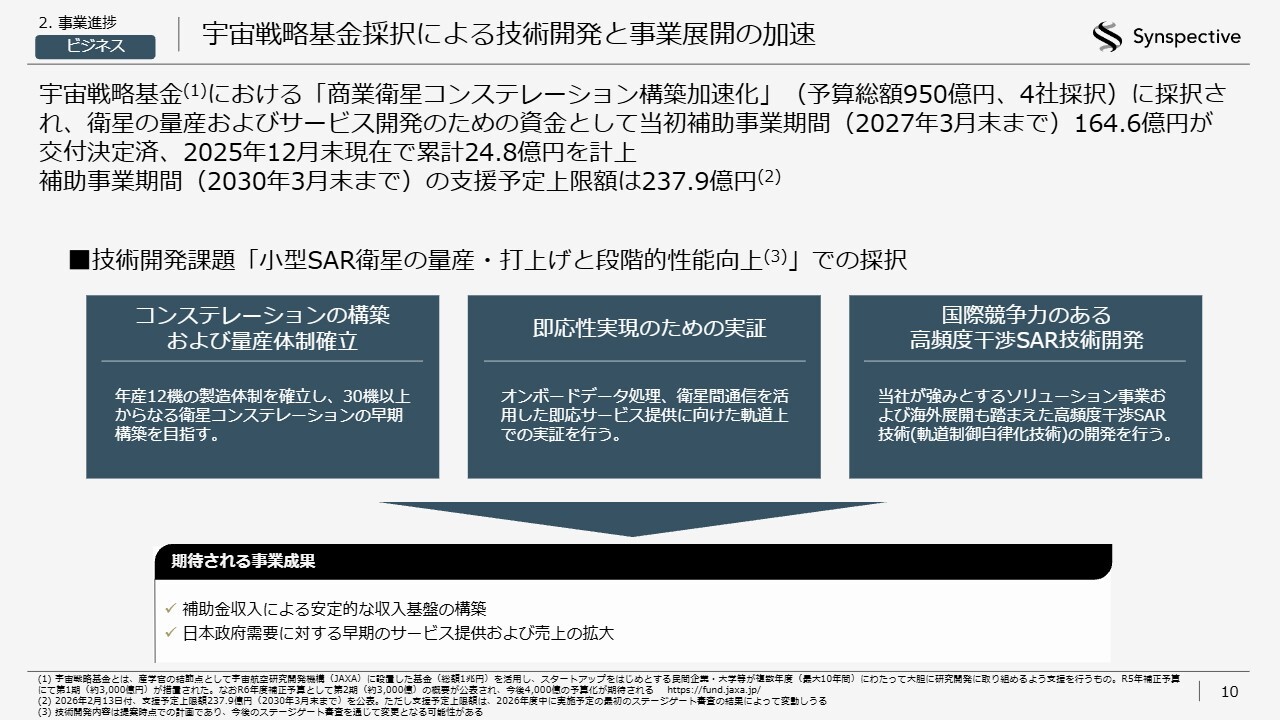

宇宙戦略基金採択による技術開発と事業展開の加速

宇宙戦略基金についてです。こちらは、2030年3月末までの支援予定上限額である237.9億円の公表が承認されたため、公開しています。

中身は変わらず、「コンステレーションの構築および量産体制確立」「即応性実現のための実証」、そして商業展開のキーとなる「国際競争力のある高頻度干渉SAR技術開発」の3点を中心に開発を進めており、補助をいただいています。

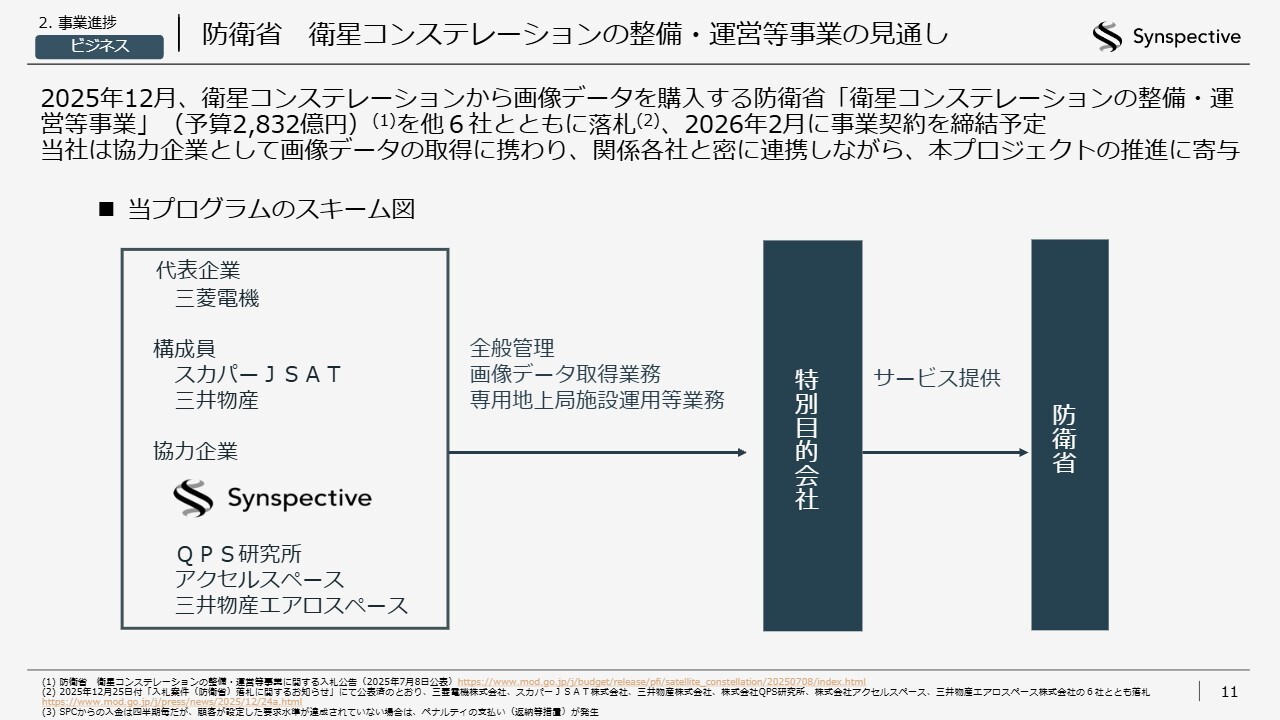

防衛省 衛星コンステレーションの整備・運営等事業の見通し

防衛省の「衛星コンステレーションの整備・運営等事業」についてです。今回は当事業のスキームを提示するにとどめています。先ほど、他6社と構成するコンソーシアムで落札したとご説明しましたが、三菱電機社を代表企業としてSPC(特別目的会社)を設立しました。構成員は、スカパーJSAT社と三井物産社です。

スタートアップの3社はSAR衛星のデータと光学衛星のデータを提供するスキームになっています。スタートアップ企業は協力企業として、SPCに対してデータを提供するというかたちでの落札となります。

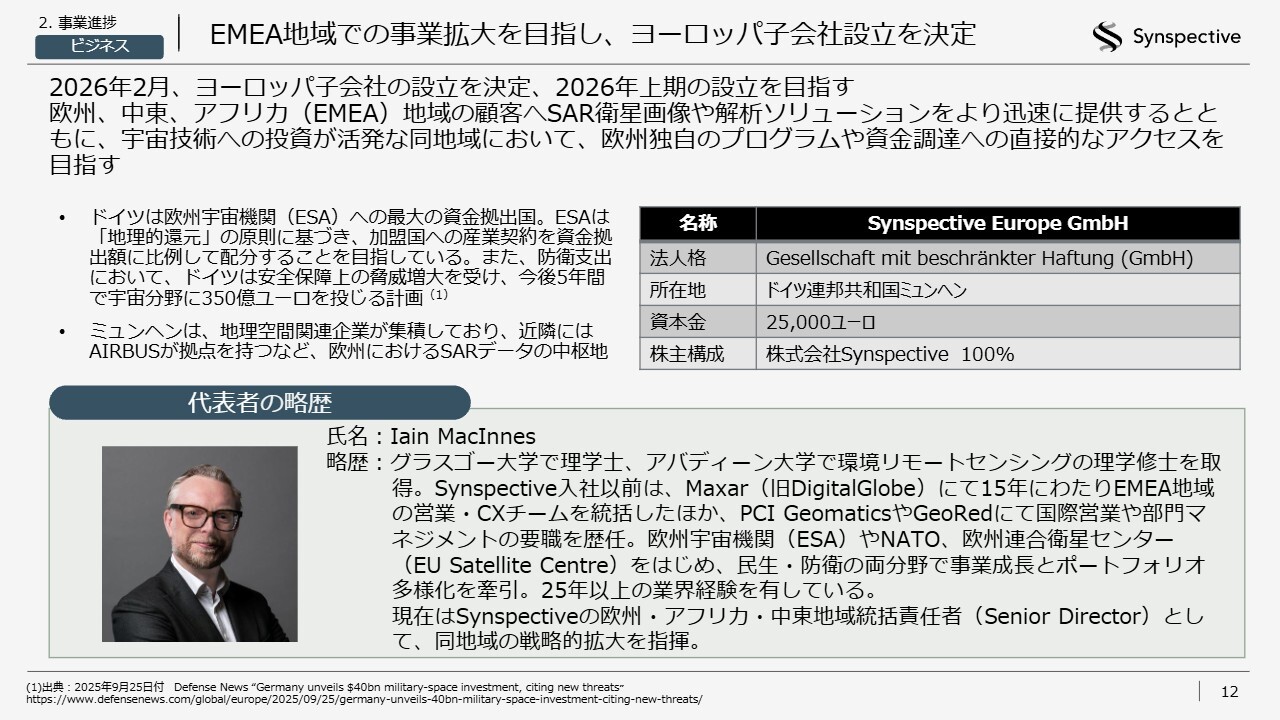

EMEA地域での事業拡大を目指し、欧州子会社設立を決定

欧州での子会社の設立についてご説明します。Synspective Europe GmbH社は、ドイツのミュンヘンに拠点を置くことを決定しました。欧州の市場を基盤としつつ、中東やアフリカのエリアも同じタイムゾーン内でカバーしていく予定です。

ドイツは現在、欧州内でフランス、イギリス、イタリアなどと同等の地位を持つ国であり、それらの国の中でも、ドイツは最も大きな予算規模が期待できます。また、レーダー衛星技術においては日本、ドイツ、イタリアが特に強みを持つと以前からお伝えしているとおりです。

今回の提携相手であるAirbus Defence and Space社やThe German Aerospace Center (DLR)という研究所との連携を考慮し、ドイツを拠点に置くだけでなく、セールスマーケティングから研究開発に至るまでグローバルな体制へと移行する観点から、ミュンヘンが最適な場所であると判断しました。

この子会社を率いるのは、米国子会社設立時にもリード役を務めていたメンバーで、今回はMaxar(現Vantor)社でセールスマーケティングの責任者を務め、15年以上リモートセンシング業界を牽引してきたIain MacInnes氏がCEOに就任しています。

彼はこの業界で非常に有名な人物であり、EMEA(欧州、中東、アフリカ)地域において、ほとんどの関係者が彼のことを認識しています。このため事業展開も非常にスムーズに進行しています。また、Airbus Defence and Space社との今回の提携においても、大きなコミュニケーションの役割を担ってくれ、信頼できるメンバーです。

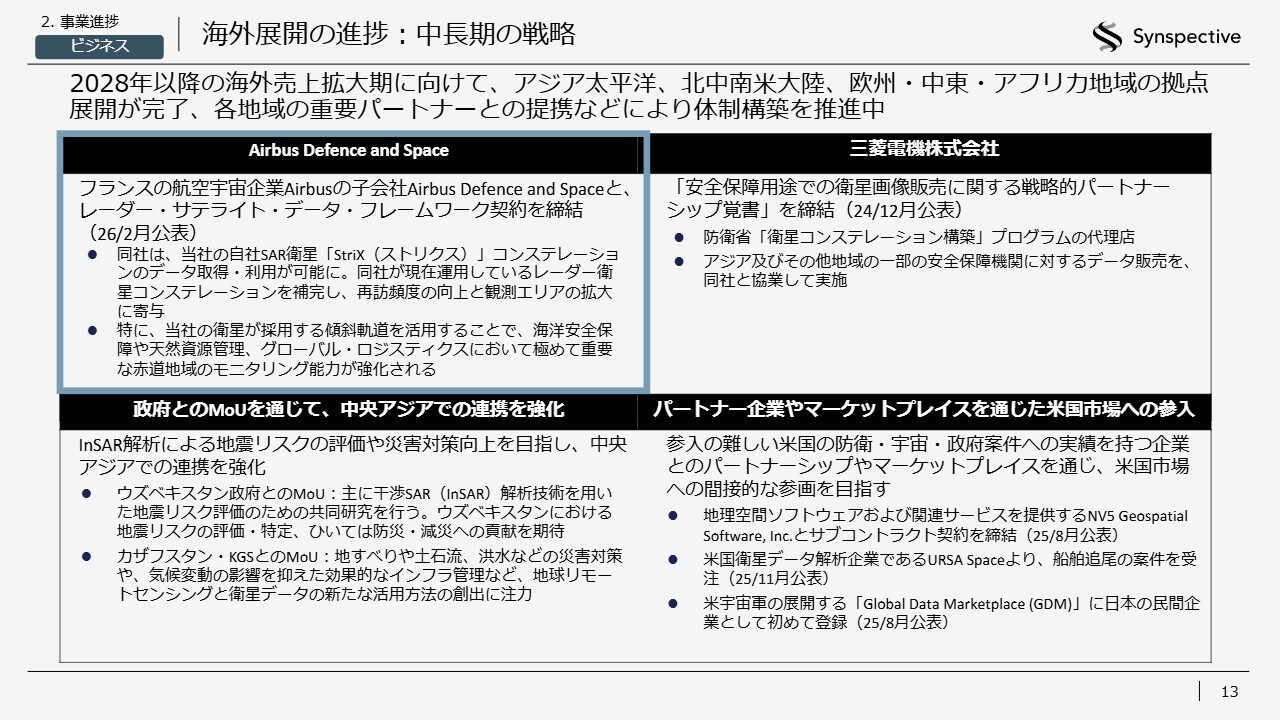

海外展開の進捗:中長期の戦略

Airbus Defence and Space社についてです。昨年もいろいろとお話ししてきましたが、今回、欧州拠点の新設を決定したことにより、日本、シンガポール、米国、そして欧州と、ビジネス拠点として全タイムゾーンをカバーできるようになりました。

当社のビジネス構築のプロセスとして、まずは信頼できるメンバーを見つけることから始め、その後、売上に向けた活動を遂行し、最終的に拠点を設立するという順番で常に検討してきました。今回、売上面での見通しが確かなものとなった大きな要因として、Airbus Defence and Space社との提携や、その先にいる顧客の規模が具体的に見えてきたことが挙げられます。

今回の契約内容は、Airbus Defence and Space社とのデータ提供に関するフレームワーク契約であり、「TerraSAR-X」を所有し欧州で非常に強いプレゼンスを持つ同社と、当社の小型レーダー衛星コンステレーションとの組み合わせにより、双方の顧客に対して非常に大きな価値を提供できると考えています。この取り組みは、欧州だけでなく、グローバルにおいてもプレゼンスを向上させるものと期待されており、今回の提携が進むきっかけともなりました。

当社が創業して間もない時期に、あるカンファレンスで話を始めて以来、およそ5年にわたりSynspectiveの成長を見守っていただきました。当社がいよいよスタートアップではなくなり、データの評価やアナリティクスに関する議論を深めてきた結果、ようやくパートナーシップを結んでやっていけるようになったということで、先方のEric Even氏とも「長かったね」と言いながら今回の提携に至りました。長い信頼関係の構築を経たうえでの提携であり、双方が非常に喜びを感じています。

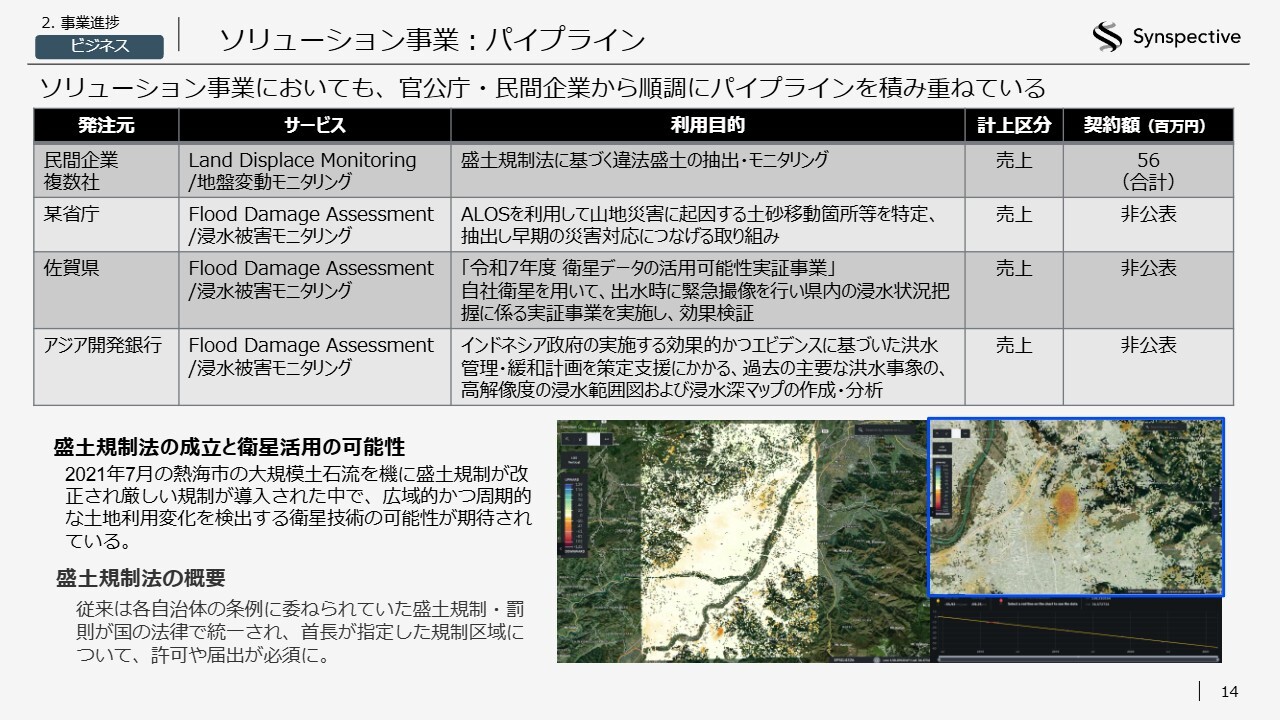

ソリューション事業:パイプライン

ソリューション事業についてです。海外展開については、Synspectiveが想定していたよりも早いタイミングで拡大可能であると判断しており、私たちも自信を深めているところです。また、もう1つ重要なマーケットのドアオープナーとして、ソリューションの開発があります。こちらはコツコツと積み上げてきた取り組みです。

現在、国内でのさまざまな実証が一巡し、日本の盛土規制法の制定により、多くの自治体や業界のプレーヤーから注目されています。それに伴い、当社の「Land Displacement Monitoring」ソリューションの導入が少しずつ進んでいます。

さらに、気候温暖化の影響による災害被害の甚大化を受け、さまざまな国からの引き合いも増えています。昨年の第4四半期には、アジア開発銀行およびインドネシア政府と協力し、洪水対策として浸水深マップの作成を行いました。この取り組みは、今後アジア圏にも広がる可能性があるのではないかと考えています。

また、日本での盛土規制法への対応は法規制対応となるため、比較的手堅いドアオープナーになると見込んでいます。

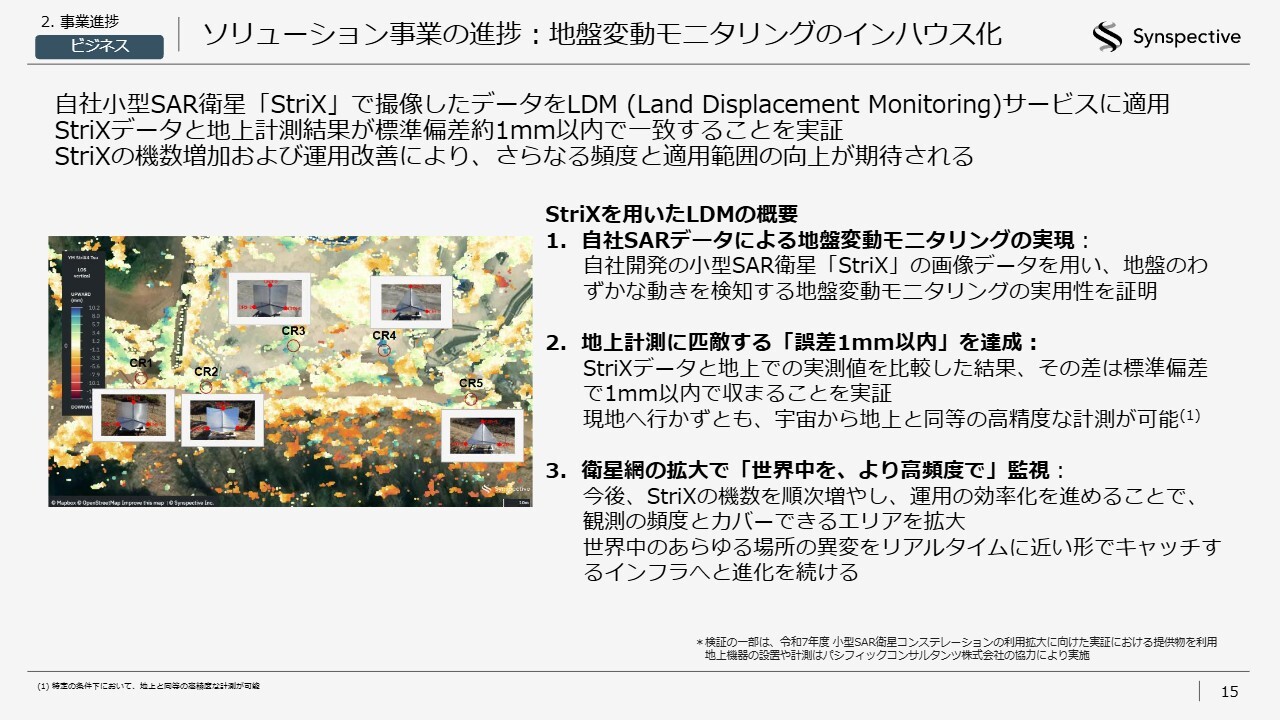

ソリューション事業の進捗:地盤変動モニタリングのインハウス化

ソリューション事業における技術進捗に関するトピックです。当社が「LDM(Land Displacement Monitoring)」と呼ぶ地盤変動モニタリングは、鉱山や地滑り、盛土に関するリスクや火山の噴火など、さまざまな分野で利用可能な干渉SAR技術をベースとした地盤変動モニタリングソリューションです。

パシフィックコンサルタンツ社との協業によって、当社の衛星でどれほどの精度が実現できるのかを実証しました。その結果は非常に良好であり、スライドにも記載のとおり、標準偏差が約1ミリメートル以内、垂直方向での誤差もミリメートル単位で抽出可能な精度を有していることがわかりました。このレベルで広域地盤変動を把握できるという成果は、非常に意義深いものです。

私自身もこの結果を非常に大きなニュースと捉えており、自社技術でこのような精密なモニタリングが可能であることを実証できました。

また、先ほどコツコツと事業化を進めているとお話ししましたが、今後、衛星の数が増加することで観測頻度や観測可能な地域が拡大します。この技術を民間向けの事業のドアオープナーとして展開することも大いに期待できると考えています。

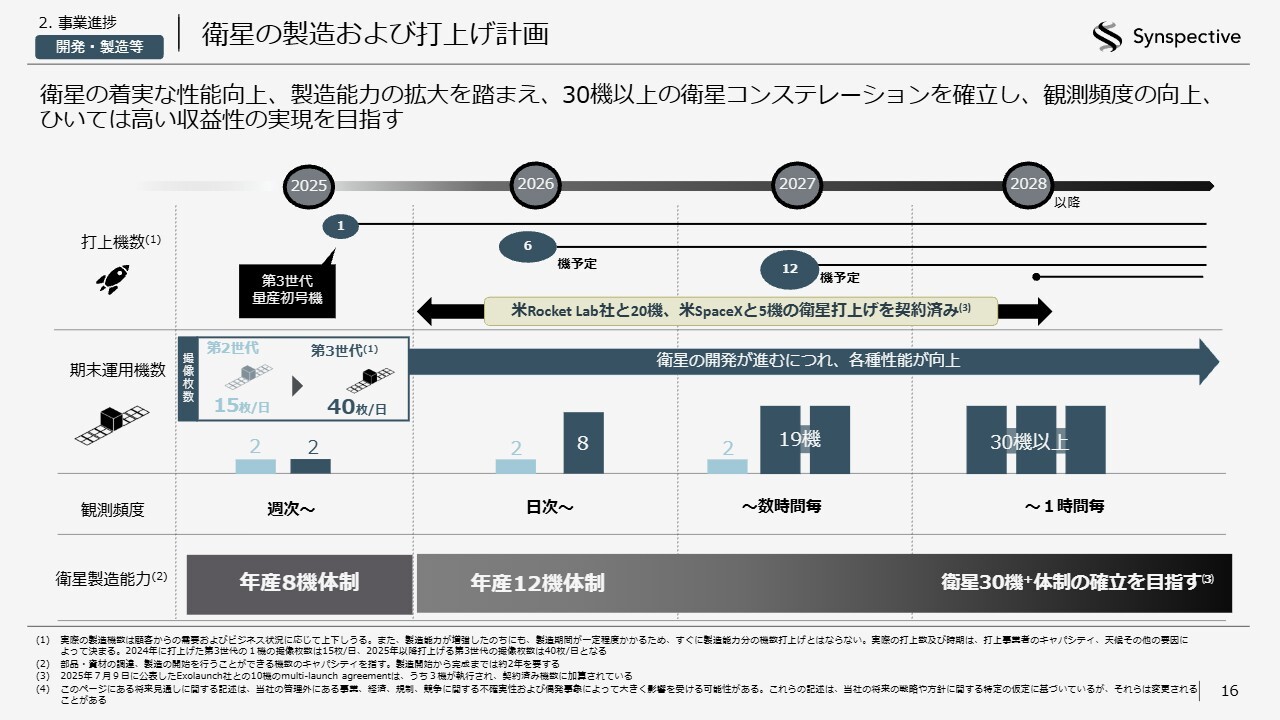

衛星の製造および打上げ計画

衛星の技術に関するご説明です。今期は6機の打上げを予定しており、すでに公表しているとおりですが、2025年度中に打上げ予定としていた8号機は、Rocket Lab社からの通知により、第1四半期に打上げることとなります。そのため、先ほどお話ししたとおり、近日中に具体的なウィンドウを発表できる見込みです。

2027年には12機の打上げを予定していますが、基本的に衛星の打上げは約2ヶ月から3ヶ月程度のウィンドウで組まれ、日程が近づくにつれて具体的な日時が絞られるかたちになっています。つまり、その2ヶ月から3ヶ月のウィンドウ期間中で日程が前後するのが打上げの通例です。しかし、これまでは、ウィンドウの初日を打上げ日として設定するケースが多かったため、「遅れているのではないか?」などの不要な懸念を生じさせる要因となっていました。

そこで今回は、ウィンドウの最終日を打上げ日として統一し、その日に基づいて打上げ機数をカウントするという開示方法に変更しました。その結果、先ほどのRocket Lab社から「第1四半期に打上げる」と言っていたウィンドウのずれとウィンドウ内でのずれのセットで、今年は6機、来年は12機という計画になっています。いずれも、具体的な打上げ時期が決定次第、速やかに公表していく予定です。

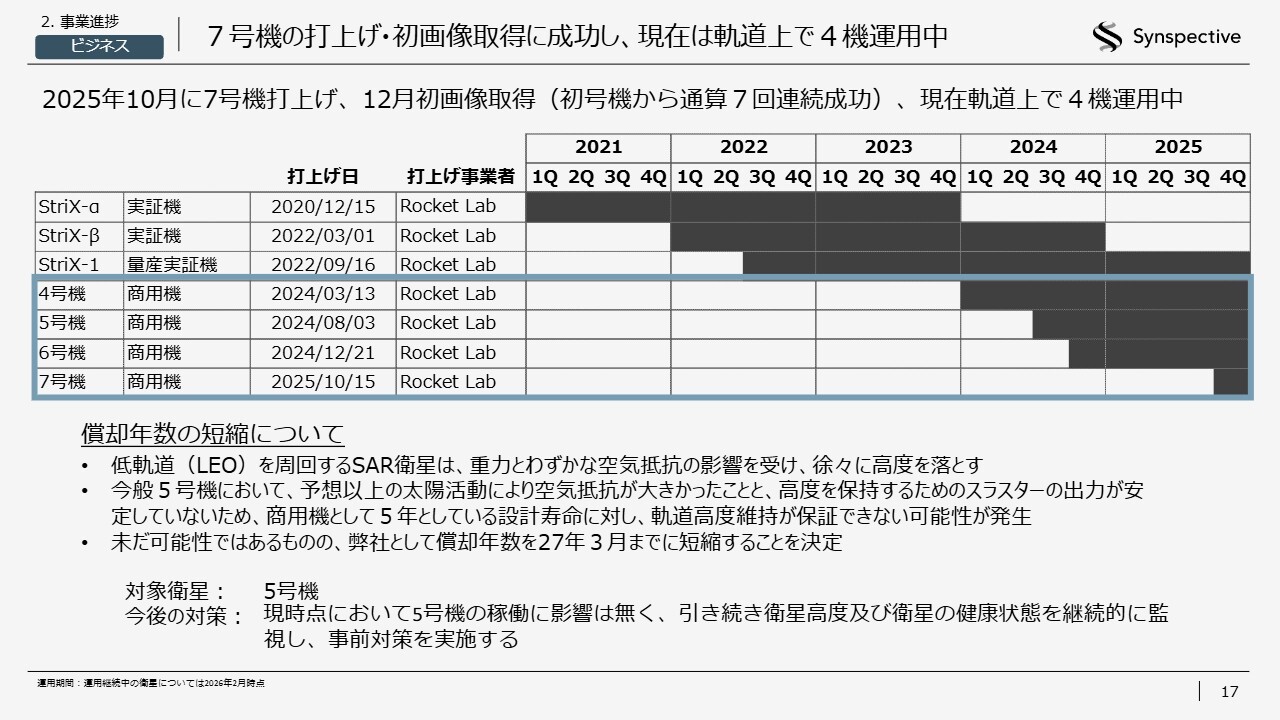

7号機の打上げ・初画像取得に成功し、現在は軌道上で4機運用中

これまでに7機の打上げを実施し、技術実証を終えた機体はすでに大気圏で焼却処分しており、現在は4機を運用しています。

5号機については、さまざまなニュースで取り上げられているかと思いますが、昨年は11年周期の太陽活動の影響が最大となる年でした。それにより地球の大気の厚さが変動し、大気が厚くなることで空気抵抗が大きくなり、衛星の高度が低下しました。この影響を受けた企業は多く、当社もその一つです。

スラスターの出力安定性にも課題があります。先ほど触れた大気の厚さとスラスターの安定性を考慮し、シミュレーションを行った結果、2027年3月頃までの運用となる可能性があると判断し、それに合わせて償却期間を変更しました。

実際の結果は、太陽活動における確率的要素もあるため、その動向を注視しながら適宜開示していきます。なお、会計への影響については後ほど志藤がご説明します。

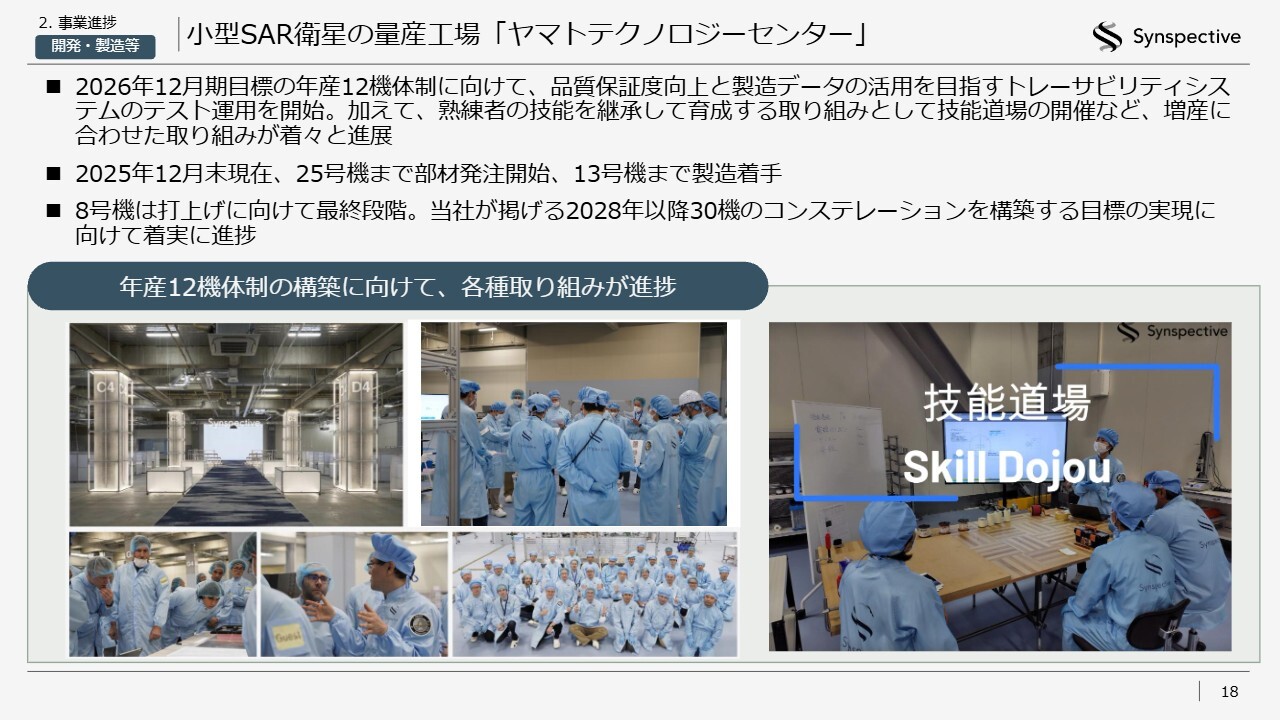

小型SAR衛星の量産工場「ヤマトテクノロジーセンター」

ヤマトテクノロジーセンターは、先ほどお話しした防衛省の案件に向けて、これまで2年がかりで準備を進めてきたもので、今年12月までには年産12機の製造体制を確保できる見込みです。

そのため、現在は製造数の確保というよりも、品質の安定性や効率性を高めることに現場で注力し、総合的な製造能力の増強に着手しています。部材発注については、現在おおよそ25号機までの部材発注を開始しており、すでに13号機まで製造に着手しています。

2028年以降に30機以上のコンステレーションを構築するという目標実現に向けて、着実に進捗しています。

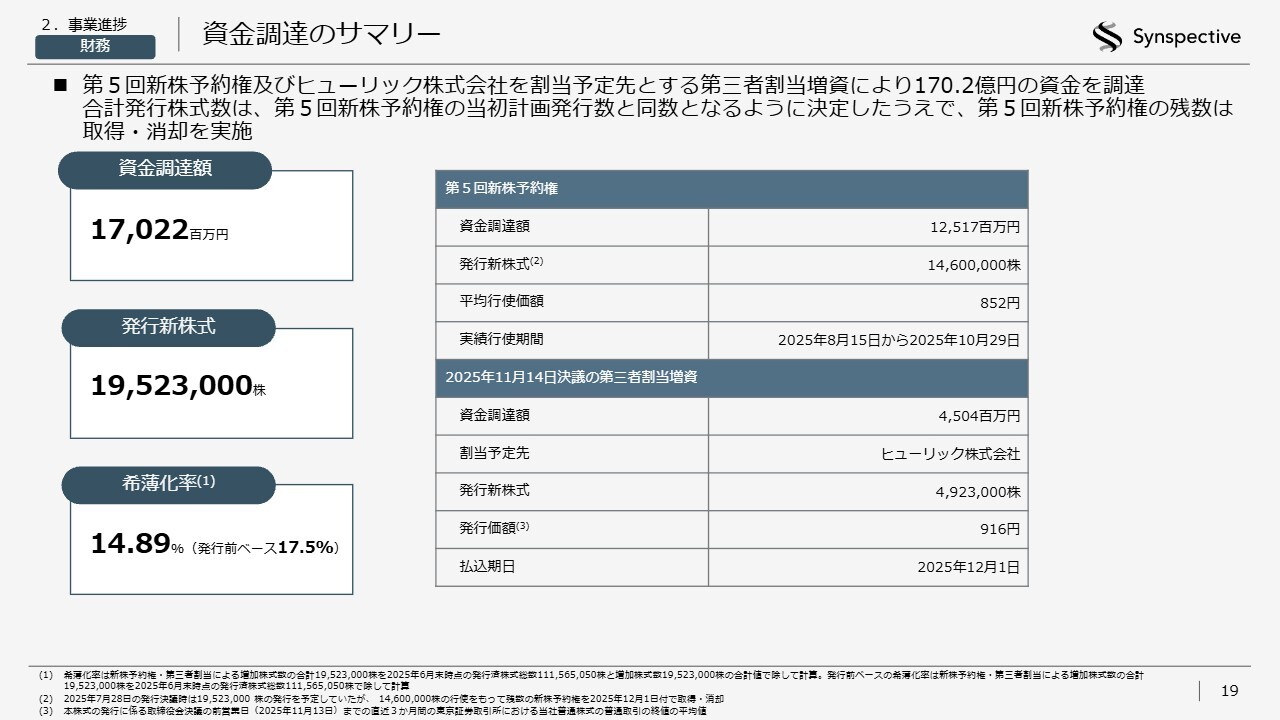

資金調達のサマリー

第5回新株予約権およびヒューリック株式会社を割当予定先とする第三者割当増資により、170.2億円の資金を調達しました。この件については昨年何度かご説明してきたとおりです。当初の予定では約1,950万株の発行を計画していましたが、1,450万株程度の行使時点でいったん停止し、未行使分の約500万株をヒューリック株式会社に割り当てることとしました。

地政学的な点やインフレなどによって不透明感の大きな市場環境において、できる限り早く資金調達を完了させることがステークホルダーのみなさまにとってメリットが大きいと判断しました。その結果、最終的にはヒューリック株式会社にご協力いただいたかたちとなります。

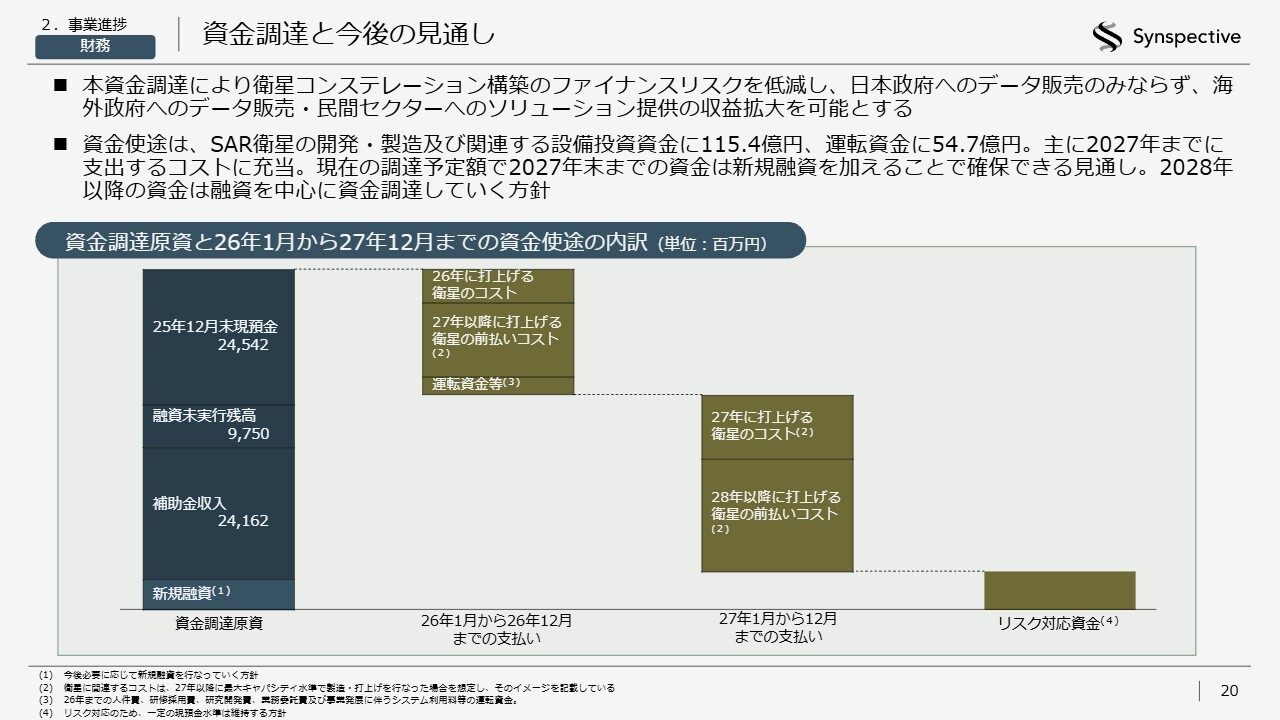

資金調達と今後の見通し

調達した資金の利用先についてです。用途としては、設備投資資金に115.4億円、運転資金に54.7億円を予定しています。細かい点についてはすでにお話ししているかと思いますが、今回の資金調達により、2027年末までにかかるコストを十分にカバーできる状況になると考えています。

今後、事業拡大や加速の過程で追加の調達が引き続き発生する見込みですが、融資によるファイナンスがかなり容易になったこともあり、2028年以降はそうした融資を効果的に活用しながら調達を進めることが可能になってきたと見ています。

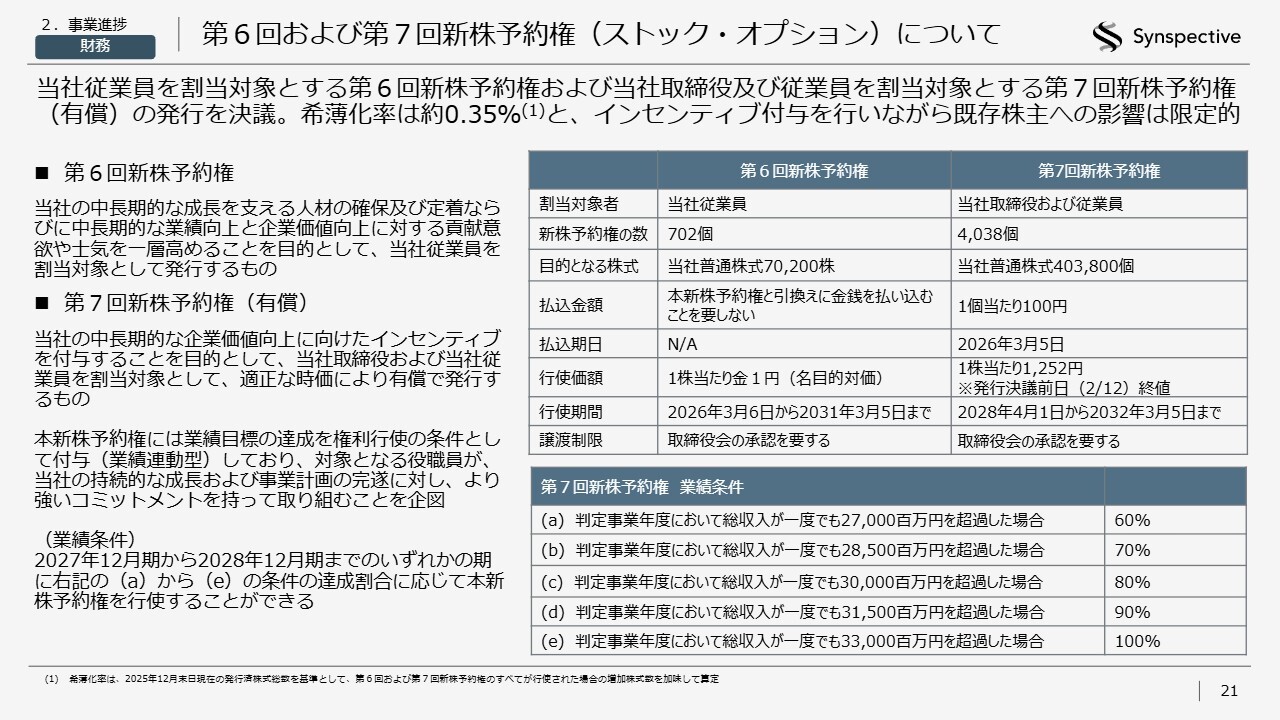

第6回および第7回新株予約権(ストック・オプション)について

新たなストック・オプションの発行についてです。第6回および第7回の新株予約権を発行し、役員と従業員の人材確保および定着を目的として活用します。発行済株式総数に対する希薄化率は約0.35パーセントです。このストック・オプションを、人材の確保と育成が難しくなってきている現状において、うまく活用したいと考えています。

連結業績ハイライト

志藤篤氏(以下、志藤):Synspective取締役CFOの志藤です。私から、2025年の実績と2026年の業績見通しについてご説明します。概略は、新井がご説明したとおりです。

2025年12月期 連結業績予想と実績の比較

スライドは、第3四半期まで開示していた予算と実績の比較です。総収入と売上高は、新井がご説明したように、ほぼ予算どおりの着地となっています。

営業損失と経常損失は、予算比で改善しています。その要因として、次世代衛星の開発を一部2026年に繰り越したこと、そして採用タイミングを一部2026年に調整したことで人件費の抑制につながったことが挙げられます。

当期純損失については、2026年の1年分の繰延税金資産の見込み額を計上しました。これは主に、防衛省のプロジェクトや補助金収入の確度が大きく高まったためであり、その結果、当期純損失が大幅に改善しています。

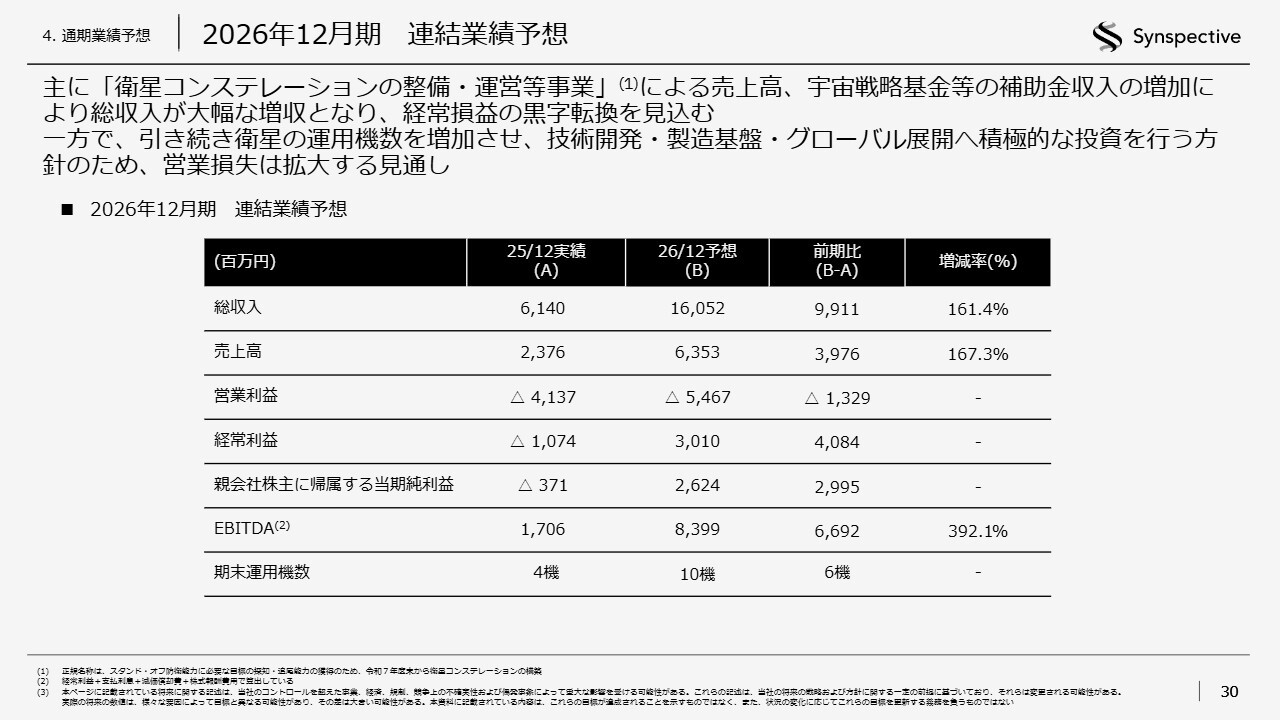

2026年12月期 連結業績予想

今期の予想についてです。総収入は161.4パーセント、売上高は167.3パーセントの増加を見込んでいます。売上高は、防衛省の「衛星コンステレーションの整備・運営等事業」が開始されることで大きく貢献する見込みです。補助金収入は約97億円を計上する予定で、その約9割を宇宙戦略基金が占め、残りの1割はSBIR等によるものと見込んでいます。

経常利益は、今期からの黒字化を見込んでいます。一方、営業損失は拡大する見込みです。主な要因は、次のスライドで示す投資の拡大や、コンステレーション構築のための体制強化が挙げられます。

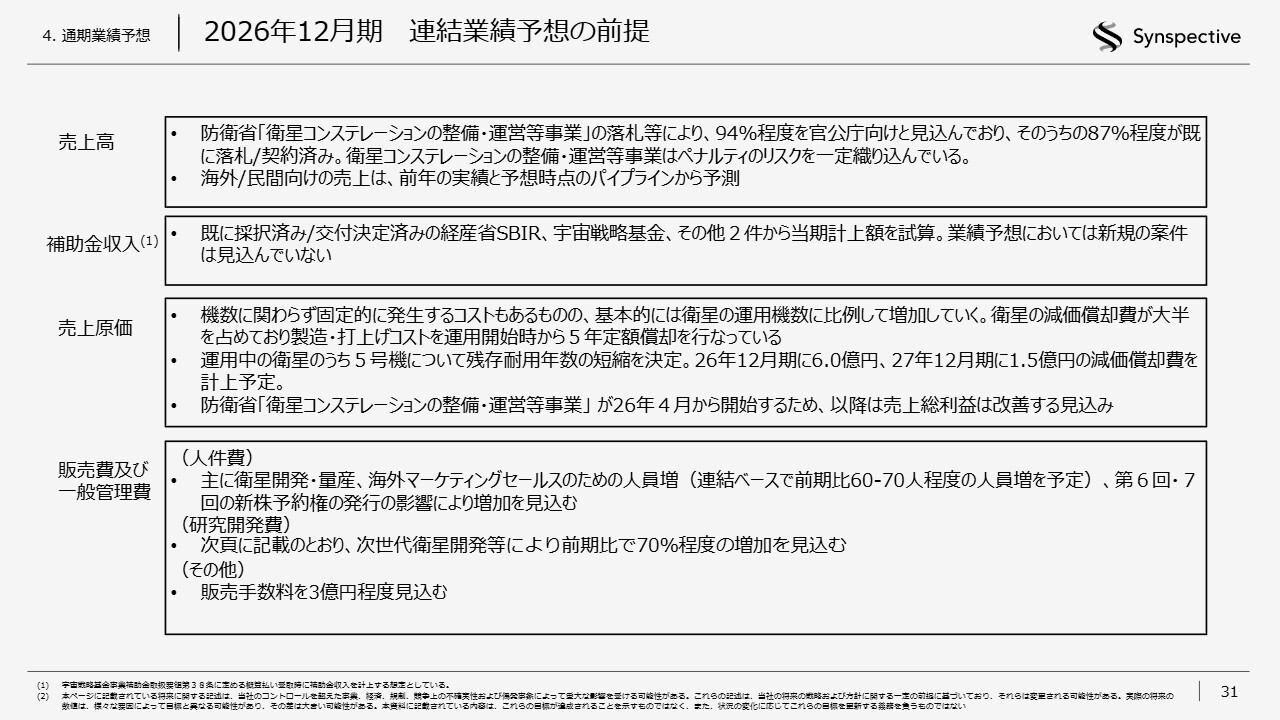

2026年12月期 連結業績予想の前提

2026年12月期の連結業績予想の前提についてです。売上高は国内外の政府向け売上が大きな割合を占めており、相当の割合がすでに落札もしくは契約済みとなっています。

売上原価は、先ほど新井がお話ししたとおり、5号機の残存耐用年数を短縮することを決定しており、それに伴う今期の減価償却費の計上額は6億円、来期は1.5億円を見込んでいます。

販管費の増加要因は、今年60名から70名の増員を予定しているため、それに伴う人件費の増加と、先ほどご説明した新株予約権の発行による株式報酬費用の増加を見込んでいます。

研究開発費については、次のスライドをご覧ください。

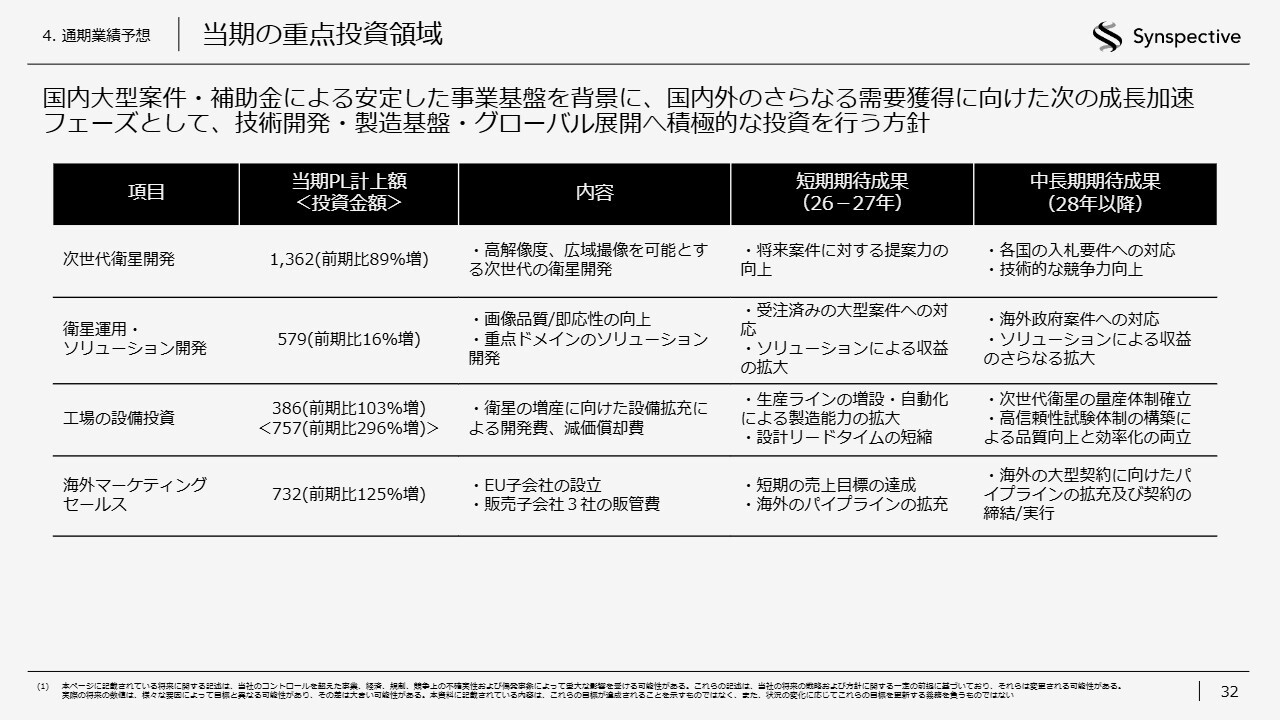

当期の重点投資領域

スライドの表の上から3つが研究開発費の内容です。1つ目は次世代衛星の開発です。現在、第3世代の衛星を打上げようとしていますが、数年後には第4世代の衛星を打上げる計画があり、それに向けた開発が本格的に当期から始まる予定です。

2つ目の衛星運用・ソリューション開発では、国内外の政府に向けてデータを提供する際、さまざまな方法でデータの機密性を保つ対応等が必要になります。それに関連する開発を行っています。

工場の設備投資については、来期から12機を打上げとなるため、生産ラインの増設や自動化を進めるための設備投資を行う予定です。

最後に、海外マーケティングセールスです。今年欧州子会社を設立し、海外子会社は合計で3社となります。これに伴い、今年から人員を大きく増員する予定で、その費用を見込んでいます。以上が2026年の業績予想です。

質疑応答:防衛省のPFI事業(民間資金

新着ログ

「情報・通信業」のログ