提供:ログミーFinance 第126回 個人投資家向けIRセミナー 第2部・空港施設株式会社

空港施設、空港内不動産・インフラの両軸で安定した収益基盤を構築 不動産回転型ビジネスを開始し資本効率向上を図る

目次

笹岡修氏(以下、笹岡):みなさま、本日は当社IRセミナーにご参加いただき、誠にありがとうございます。空港施設株式会社取締役常務執行役員の笹岡です。当社は羽田空港を拠点に、空港や航空関連など専門性の高い不動産事業を展開しています。

羽田空港をご利用されたことがある方は多いと思いますが、当社の名前は初めて耳にされる方も多いのではないかと思います。

当社は「空港の運営」や「航空機の運航」に欠かせない役割を担い、裏側で支え続けている会社です。また、空港という社会インフラを事業のフィールドにしている会社でもあります。

本日は、当社についてみなさまに少しでもご理解いただけるよう、事業概要を中心に、「どのように収益を上げている会社」なのか、あるいは企業価値向上に向けて、「中長期経営計画で目指していること」、また、「どのような考え方で株主さまへの還元を行っている会社」なのかについてご説明したいと思います。どうぞよろしくお願いします。

会社概要

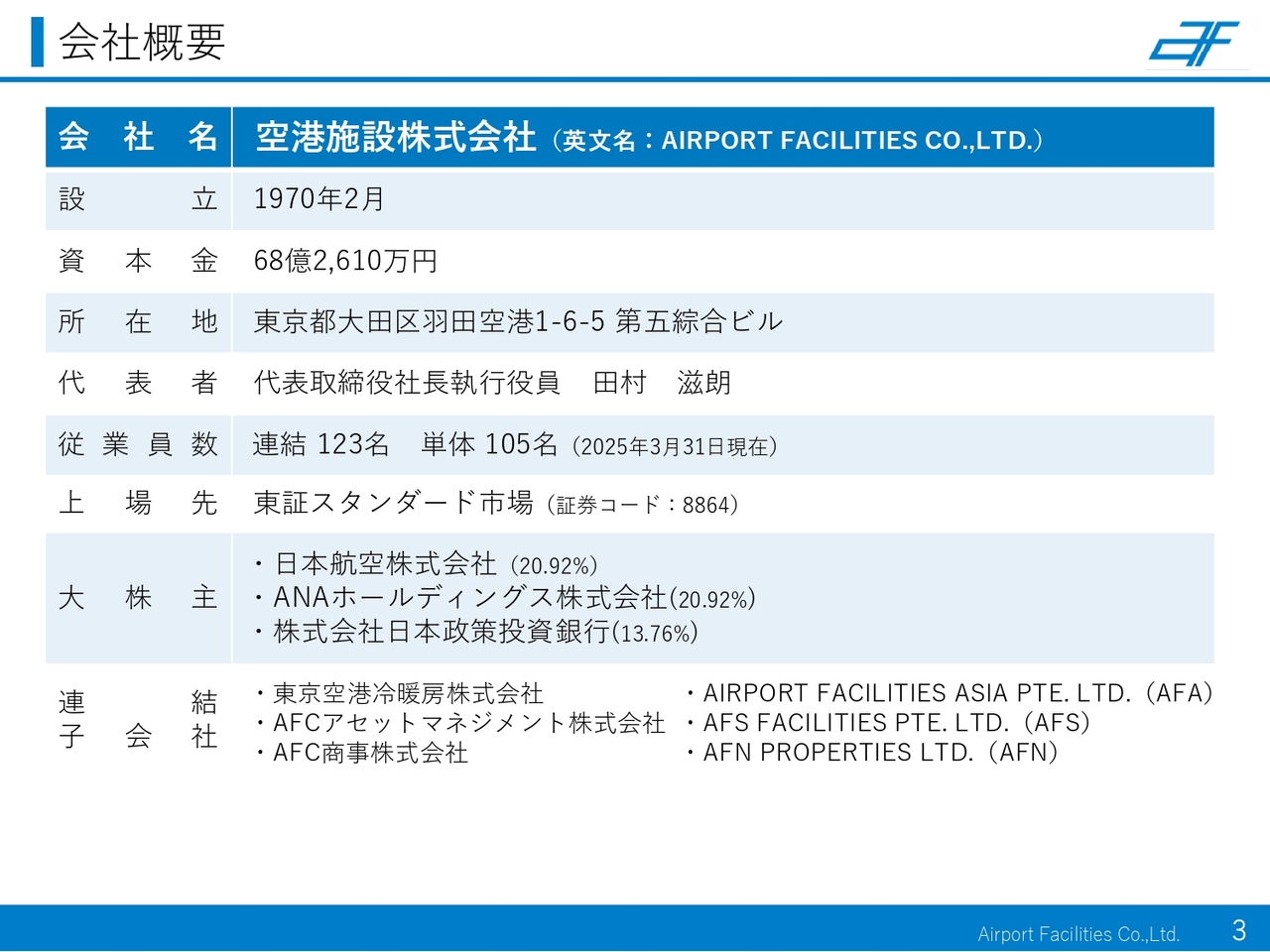

笹岡:会社概要についてご説明します。当社は1970年に設立され、今年で56年目を迎えます。従業員数は123名で、東証スタンダード市場に上場しており、証券コードは8864です。

主要株主は日本航空、ANAホールディングス、日本政策投資銀行です。また、当社の連結子会社は、海外子会社3社を含む6社となっています。なお、スタンダード市場への移行は今年1月に実施しました。

会社概要-沿革(当社の誕生〜現在まで)

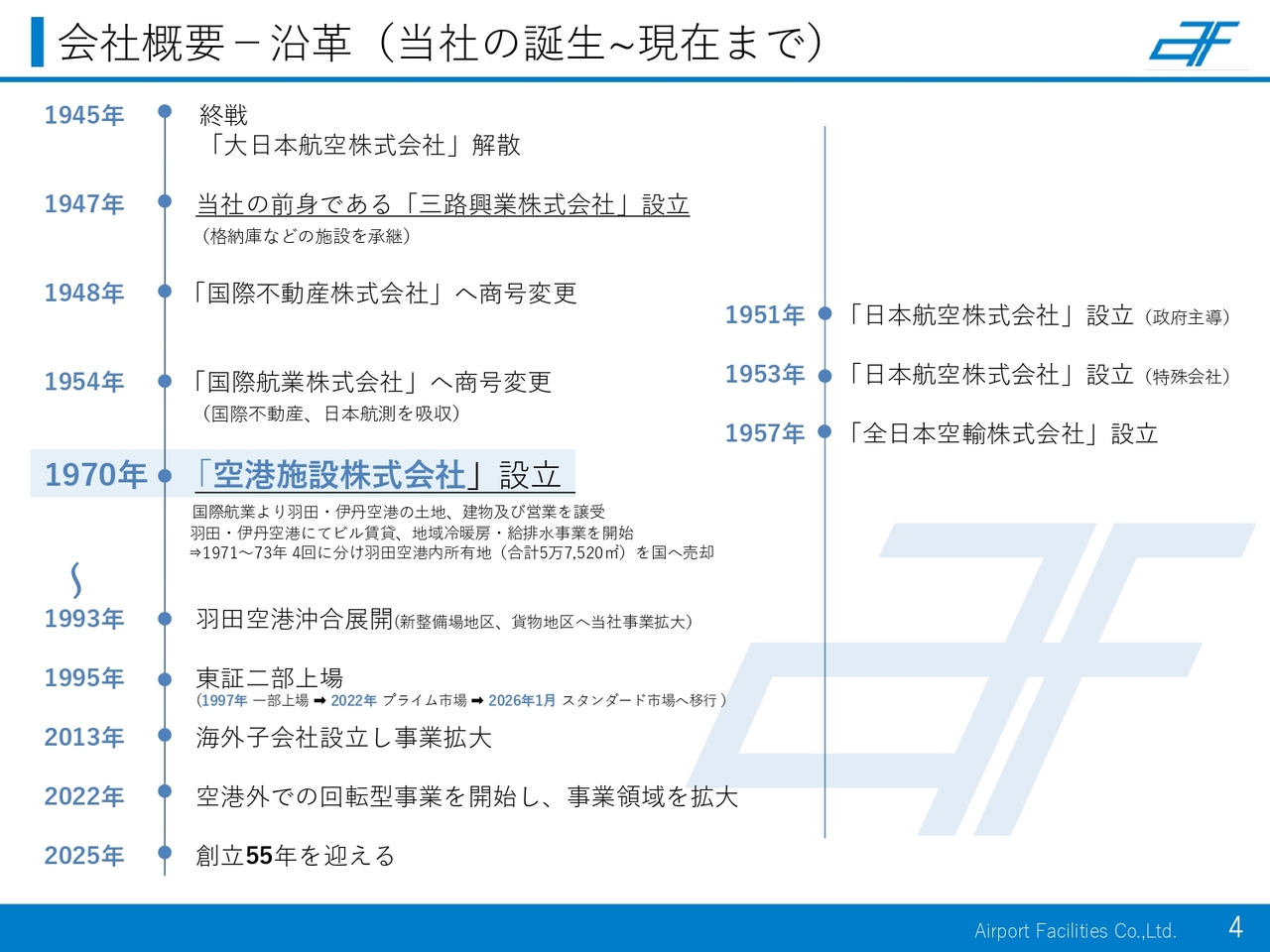

笹岡:当社の沿革について簡単にご説明します。設立は1970年ですが、設立に至る過程を振り返ると、戦前に航空運送事業を行っていた「大日本航空」という会社があり、この会社が戦後に解散した際、保有していた施設を引き継いだ三路興業が当社の前身となっています。

その後、少し時期が飛びますが、1993年には羽田空港の「沖合展開事業」という空港の一大拡張プロジェクトに合わせて事業を拡大し、そのタイミングで上場も果たしました。

2013年には海外展開、そして2022年には、かねて取り組んできた空港外での不動産事業を加速すべく回転型事業を開始し、事業領域を拡大してきました。

こちらのスライドでお伝えしたいのは、当社が日本の航空産業を支え、その発展とともに成長してきた歴史を持つ会社であること、さらに近年は事業領域の拡大に向けて積極的に取り組んでいる会社であるということです。

会社概要-理念体系

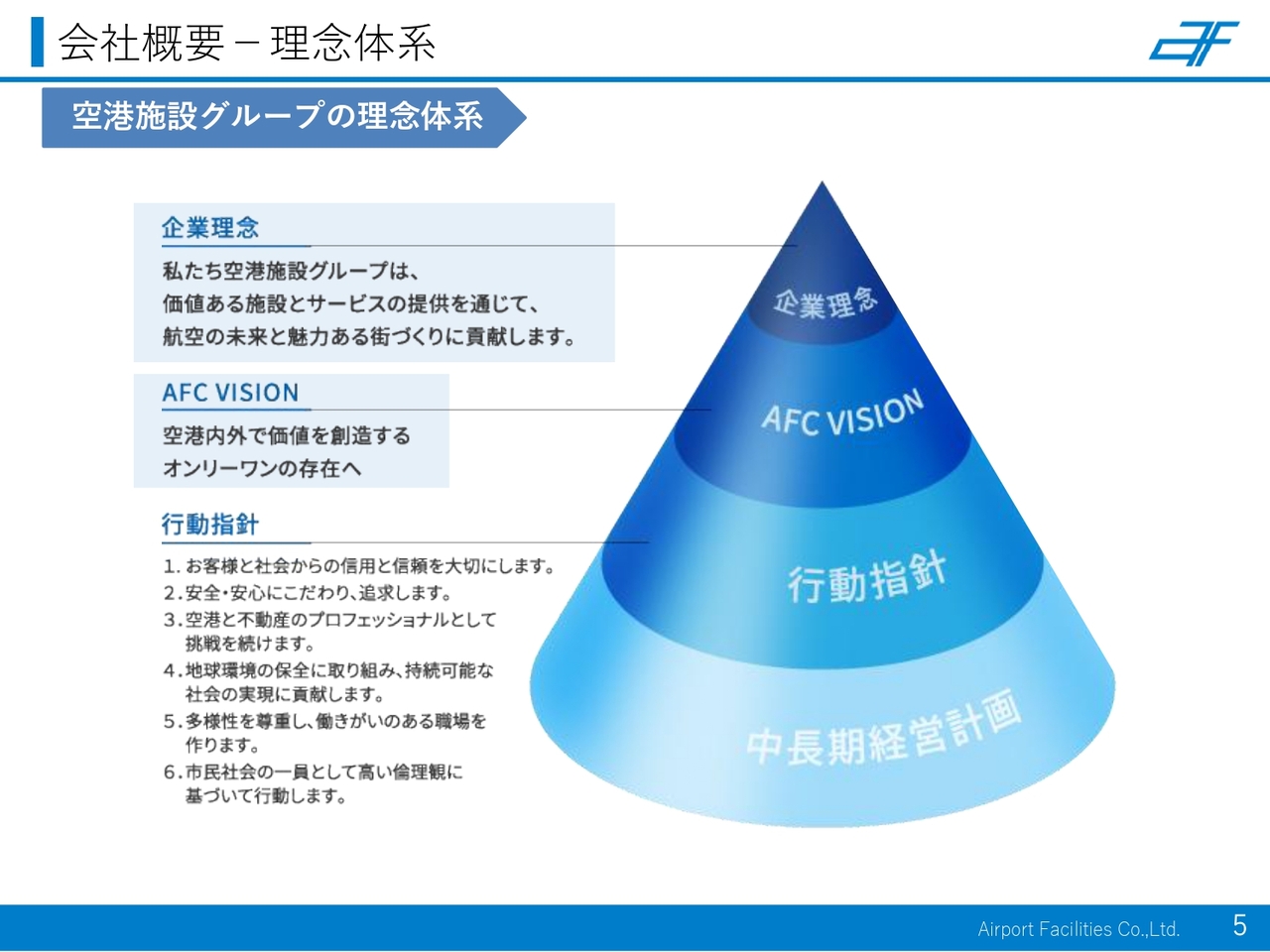

笹岡:当社の理念体系についてご説明します。当社は「空港施設」という会社名が事業内容を端的に表しているとおり、空港における事業を中心に「価値ある施設とサービスの提供を通じて、航空の未来と魅力ある街づくりに貢献する」という企業理念を掲げています。

この理念を頂点に、目指すべき姿としてビジョンをお示しし、その達成に向けて中長期経営計画を策定し、実行しています。

事業概要

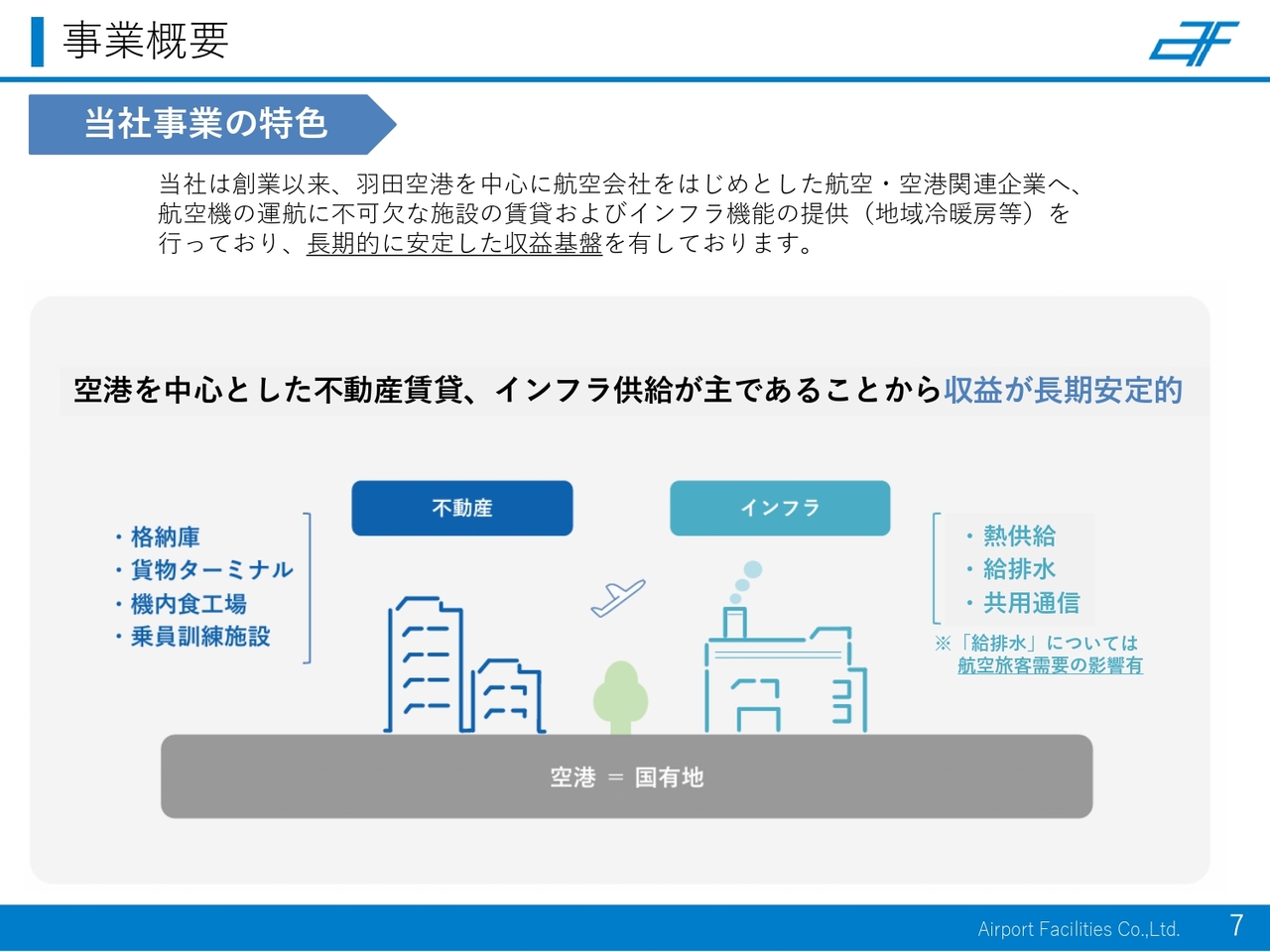

笹岡:当社の事業についてご説明します。まず全体像です。当社は創業以来、羽田空港を中心に航空会社をはじめとした航空・空港関連の企業さまに対し、非常に専門性の高い不動産の賃貸事業を行っています。

また、空港内の諸施設に対して熱供給や通信などのインフラサービスを提供しており、この2つを事業の柱としています。

このことから当社の事業は高い公共性を持ち、安定的なサービスの提供が求められており、当社が長期的に安定した事業基盤および収益基盤を有していることをご理解いただけるかと思います。

空港内の事業は、不動産賃貸およびインフラの提供というビジネスモデルから、「短期的な急成長」よりも、「安定的に利益をしっかり積み上げていく」ことを重視しています。

また、空港内における事業であることから、旅客需要の影響についてよくご質問をいただきます。当社の不動産賃貸事業は固定の賃料ですので、旅客が増えれば売上が増える、減れば売上が下がる、といった影響は少なく、「空港の景気の影響は受けにくい」という特徴があります。

ただし、当社が行っているいくつかの事業のうち、インフラ関連の給排水事業は、旅客ターミナルやホテルの稼働状況により水の消費量が変動するため、いくらか旅客需要の影響を受ける面もあります。

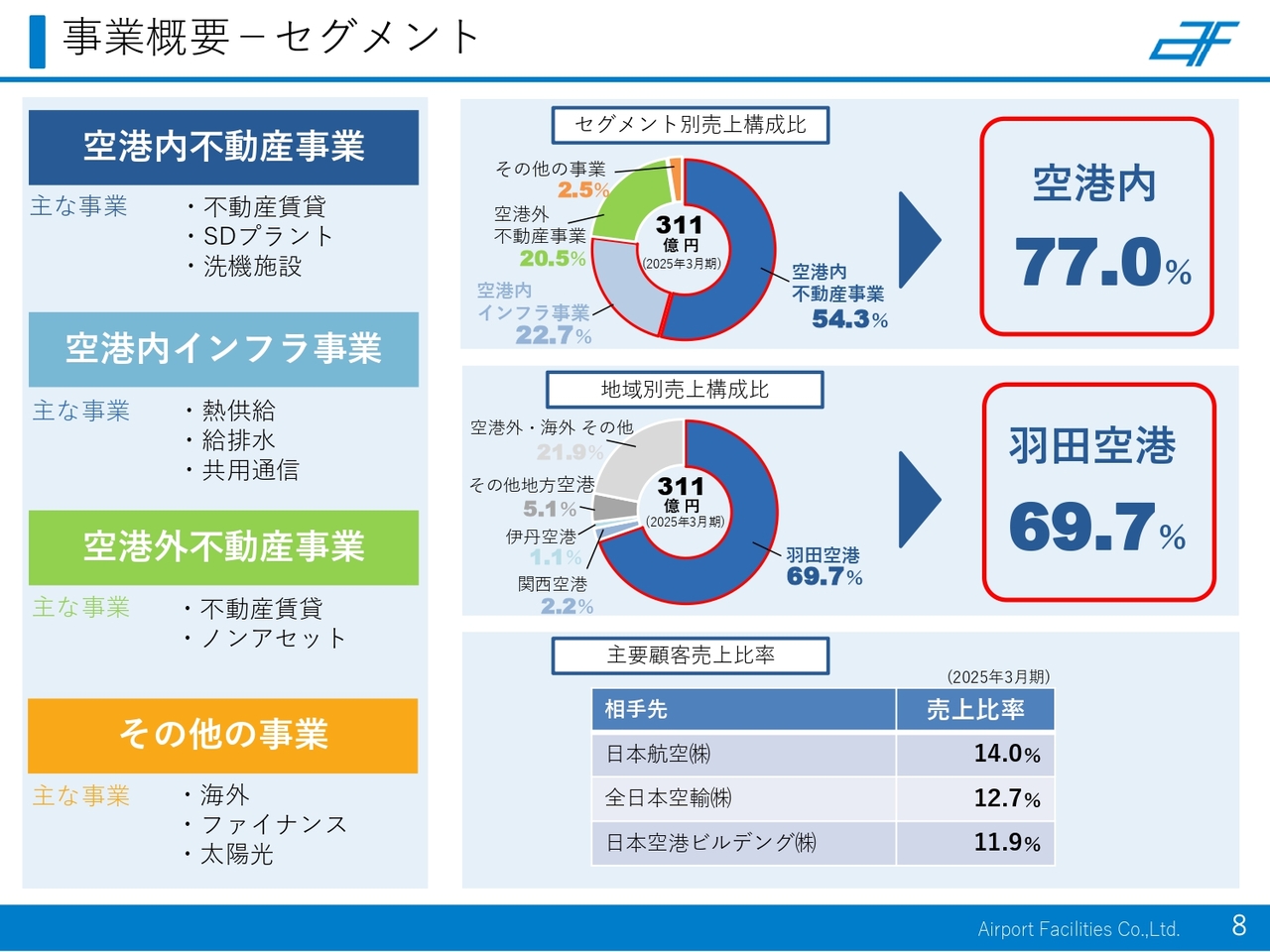

事業概要-セグメント

笹岡:当社の事業内容について、4つのセグメントに分けてさらに詳細にご紹介します。

当社の事業セグメントは、「空港内不動産事業」「空港内インフラ事業」「空港外不動産事業」「その他の事業」の4つです。売上構成比は、空港内不動産事業が約54パーセント、空港内インフラ事業が約22パーセントと、空港内事業で売上の約8割を占めています。

また、売上を地域別で見ると、羽田空港での売上が全体の約7割を占めています。当社の投資は、日本の空港インフラの中枢ともいえる羽田空港に集中している状況にあります。

空港内不動産事業

笹岡:当社にとって羽田空港がいかに重要かご理解いただけたと思います。その羽田空港での事業についてご紹介します。

スライドの画像は、羽田空港を上空から撮影した航空写真です。羽田空港の敷地面積は約15平方キロメートルで、渋谷区とほぼ同じ広さです。また、旅客数は国内線と国際線を合わせて9,000万人を超えており、成田国際空港の倍以上のお客さまを取り扱う空港です。

ふだん飛行機をご利用になる際は、この写真の中ほどに位置する第1旅客ターミナル、第2旅客ターミナル、または第3旅客ターミナルをご利用されることが多いため、広大な空港内の他のエリアにはなかなか目が向かないかもしれません。

しかし、運航便数が非常に多い羽田空港は、航空機の整備のための重要な「整備拠点」であり、航空貨物を扱う上でも重要な「航空物流の拠点」にもなっています。

当社が羽田空港で不動産事業を展開している具体的なフィールドは、赤色、黄色、青色の線で囲った新整備場地区、国内貨物ターミナル地区、整備場地区の3つにまたがっています。

空港内不動産事業

笹岡:各地区において、不動産事業として当社が具体的にどのような施設を所有し、どのようなお客さまにお使いいただいているのかご紹介します。

スライド右側の赤く囲まれた新整備場地区には、格納庫や整備施設が集約されており、航空機の運航を支える重要な地区です。スライドの画像の上から順に、スカイマークさまがご利用されている「航空機の整備を行う格納庫」、ジャルロイヤルケータリングさまがご利用中の「機内食工場」です。

続いて、日本航空さまがご利用されている「乗員の訓練を行うテクニカルセンター」、全日本空輸さまがご利用中の「エンジンメンテナンスビル」、その他「航空関連の企業が入居するオフィスビルであるユーティリティセンタービル」になります。

多様なお客さまに、それぞれの事業基盤となる専門性の高い施設をご提供していることがおわかりいただけるかと思います。

このような不動産は、「空港」という国が所有する土地を借りて、当社が建物を所有し賃貸しています。格納庫や機内食工場のような施設は専門性が非常に高く、用途も明確であるため、代替が利かないという特徴があります。

スライド左側の黄色で囲まれているエリアは、「国内貨物ターミナル地区」です。このエリアは、「空港法」に基づいて当社が運営しています。

およそ10万平米の敷地には、航空貨物の荷さばきを行う貨物上屋や、野菜や魚などの生鮮品を扱う専用のセンターがあり、航空会社や物流企業さまにご利用いただいている状況です。スライド左側中段には、マグロの仕分けを行っている写真を載せています。

スライド下段の青く囲まれたエリアは、整備場地区と呼ばれ、当社の創業の地です。この地区は、以前は整備の中心地でしたが、現在、主要な施設は新整備場地区に移転しています。

足元では、国の防災機能強化の一環として、土地のレベルを上げる地盤の嵩上げや、それに伴う施設の再編が進められているエリアとなります。

以上、当社の所有する施設をいくつかご紹介しました。これらの施設は、飛行機にご搭乗の際、滑走路や誘導路からもご覧いただけますので、機会があればぜひ目を向けていただけると大変嬉しく思います。

空港内不動産事業

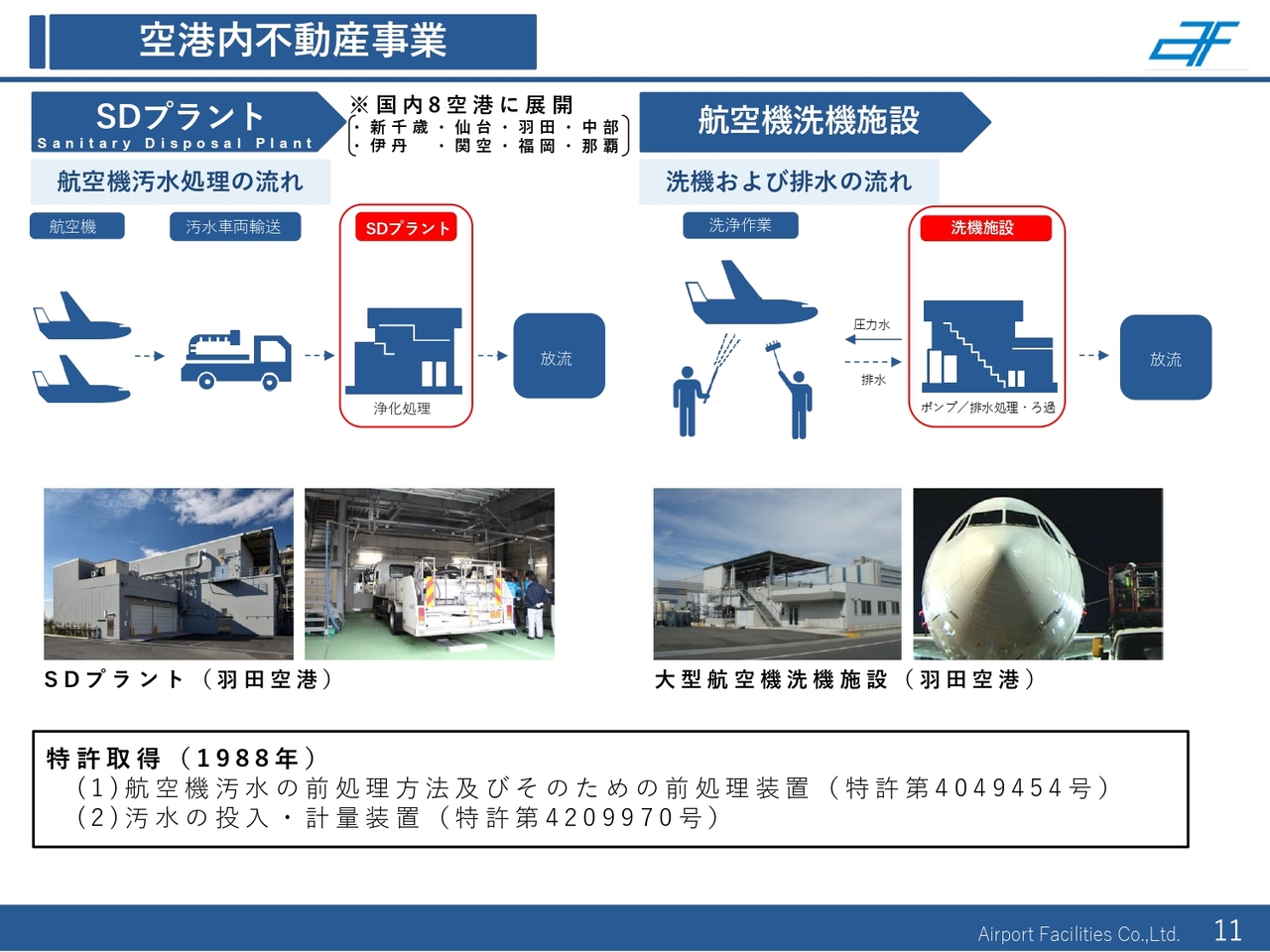

笹岡:空港内の少し変わった施設として、SDプラントと航空機の洗機施設をご紹介します。

スライド左側のSDプラントとは、全国8空港に展開している航空機のトイレの汚水を処理する施設です。飛行機のトイレを利用することで発生する汚水は、下水道に直接放流することができません。そのため、当社が特許を取得した技術を用いて、放流基準まで処理しています。

スライド右側は、羽田空港にある飛行機を洗う洗機施設です。航空機の機体は定期的に洗う必要がありますが、洗機後の排水には油分や泥、重金属が含まれています。そのため、当社の施設では基準値まで処理しています。

このような施設は、複数の航空会社が共同で利用するかたちで当社が提供しています。

空港内不動産事業

笹岡:羽田空港以外でも全国の空港にまたがって施設を展開しているため、こちらのスライドでご紹介します。

空港内インフラ事業

笹岡:空港内インフラ事業についてご説明します。このセグメントでは、「熱供給事業」「給排水事業」「共用通信事業」を展開しています。

各エリアを色分けしており、まず、赤枠で囲ったエリアが熱供給事業の供給エリアです。東京ドーム約23個分の広さをカバーしており、冷暖房や整備工場などで使用される熱源を生産して供給しています。1993年の運転開始以来、安定した供給を維持しています。

1UP投資部屋Ken氏(以下、Ken):先ほどの空港内不動産事業についてお尋ねします。1つ目は、航空会社が自社で物件を保有せずに御社を選ぶメリットやその背景について教えてください。

笹岡:当社が提供する施設を利用することは、航空会社にとってどのようなインパクトがあるかについてお話しすると、まず、これら地上施設には巨額の投資が必要となります。しかし、当社から提供を受けることで、そのような一時的な費用負担をなくすことができます。

航空会社も資本は有限であるため、限られた資本を航空機への投資に集中させることができるなど、費用配分におけるメリットを享受できる点が1つ挙げられます。

また、空港内の不動産は、目的に応じた高い機能性が求められるため、非常に専門的な知見が必要とされます。さらに、空港内では特有のルールに沿って建物の建設を進める必要があり、一般的な不動産事業のノウハウとは異なる、空港内不動産に特化した知見が求められます。

当社はこのような専門的な知見を備えていることから、機能性の高い施設を効率的に、そして円滑に提供することができます。こちらも当社の優位性の1つであると考えています。

Ken:取引先としては日本航空や全日本空輸が多いと思います。各社がそれぞれのバランスシートに抱えずに、御社へ賃料を支払って借りた方が資本効率がよいという理解でよろしいでしょうか?

笹岡:特にキャッシュ面でのメリットが大きいと思います。バランスシート上のインパクトに加え、キャッシュの効率的な活用が可能になるというメリットがあります。

先ほどご紹介したSDプラントや航空機洗機施設は必要不可欠な設備ですが、1つの航空会社が単体で使用するには利用頻度が低く、投資負担が大きいという課題があります。そこで当社がこれらの施設を建設し、複数の航空会社が共同で利用するという仕組みを構築しています。

このように当社が介在することでスケールメリットを創造し、各社に還元できる点もメリットの1つだと考えています。

Ken:主要な日本航空や全日本空輸以外の取引先としては、どのような企業がありますか?

笹岡:日本航空や全日本空輸以外にも、国内にはスカイマーク、スターフライヤー、ソラシドエアなど、多くの航空会社があります。また、日本航空グループや全日本空輸グループ系列の航空会社も含め、国内の航空会社とは非常に幅広くお付き合いしています。

また、貨物ターミナルに関しては、羽田空港内の国内貨物ターミナルを運用しているほか、関西国際空港の対岸にあるりんくうタウンなどのエリアで、国際物流を扱う施設を所有し賃貸しています。そのため、物流企業さまとも多くの関係を築いています。

さらに、航空事業では飛行機を運航する過程において、機内食の提供やその前段の訓練、グランドハンドリングなど、多岐にわたる会社が連携して、それぞれの機能を果たしています。

このように業界に関連する多くの企業さまにも当社の施設をご利用いただいています。航空業界という狭い市場を対象としているように見えますが、実際には取引先の範囲は広いです。

Ken:普通の不動産事業と異なり、空港内でのノウハウや知見などが必要であると、先ほどのお話にありました。その場合、競合企業の参入は難しいように感じますが、その点について教えてください。

笹岡:当社を含め、空港の土地は国が所有していることから、国から土地を借りて建設し、賃貸することになります。この土地を借りる際、原則公募という仕組みがあり、まずここに1つハードルがあります。

さらに、空港の中で使用できる用地や「なぜこの場所でこの機能を発揮するのか」という使用用途など、空港機能を効率的に発揮するために国が定める計画を踏まえ、必要な施設を円滑に提供することが求められます。これは一般的な不動産事業の参入障壁とは種類の異なる壁であると考えています。

また、目の前に滑走路があり、至近距離で航空機が着陸するため、建物の建築形態などを含めさまざまな規制があります。当社には、これらを十分に理解した上で計画を策定できるという優位性があると考えています。

Ken:よく理解できました。続いてご説明をお願いします。

笹岡:スライドの水色で囲まれたエリアは、給排水事業の供給エリアです。給排水事業は、空港内の配管を国が整備し、当社が管理運営を行っています。

この事業は現在、入札による公募制となっていますが、公募制の導入前から約50年間にわたり当社が運営管理してきた歴史があり、長年のノウハウを活用して運営管理を続けています。

オレンジ色の線で囲まれたエリアは、共用通信事業の提供エリアです。共用通信事業では、空港内のほぼ全域において、電話やデータ通信サービスを提供しています。

以上が空港内事業のご説明です。不動産賃貸とインフラサービスの両輪で空港機能を支えるという当社事業の特色をご理解いただければ幸いです。

空港外不動産事業 【不動産賃貸事業】

笹岡:空港外でのビジネスについてご紹介します。当社は、以前より空港需要の拡大に合わせて事業領域を広げるべく、空港外でも不動産事業に取り組んでいます。

こちらのスライドでは、空港の拡大に伴って増加する空港勤務者をターゲットにした住宅開発の事例や、増加する旅客需要に合わせた空港近隣でのホテル開発の事例などをご紹介しています。

空港外不動産事業【ノンアセット事業】

笹岡:さらに2022年には専門子会社を設立し、不動産の回転型ビジネスにも力を入れています。こちらは利益の成長と資本効率の向上を重要なテーマとした中長期経営計画の重点施策の1つです。

回転型事業は中小型のオフィスをターゲットとしています。物件を取得後、ハード面およびソフト面の両面からバリューアップを施して約2年から3年を目安に売却することで売却利益を獲得し、さらに再投資につなげるというビジネスモデルを組んでいます。

これまで約3年間の取り組みの中で、11棟のビルを取得し、うち2棟のビルはすでに売却に至っており、堅調に推移しています。また、併せて不動産私募ファンドの組成に向けた取り組みも現在進めています。

その他の事業【海外事業】

笹岡:4つ目のセグメントである「その他の事業」は、海外事業と太陽光事業の2つです。スライドは海外事業に関する資料になります。規模はまだ小さいものの、2013年以降、シンガポールやカナダの空港で不動産事業を展開しています。

その他の事業【太陽光事業】

笹岡:太陽光事業についてです。当社が所有する貨物ターミナルや格納庫の屋根を活用して太陽光パネルを設置し、発電した電力を使用することで、CO2削減に向けた取り組みを推進しています。

中長期経営計画

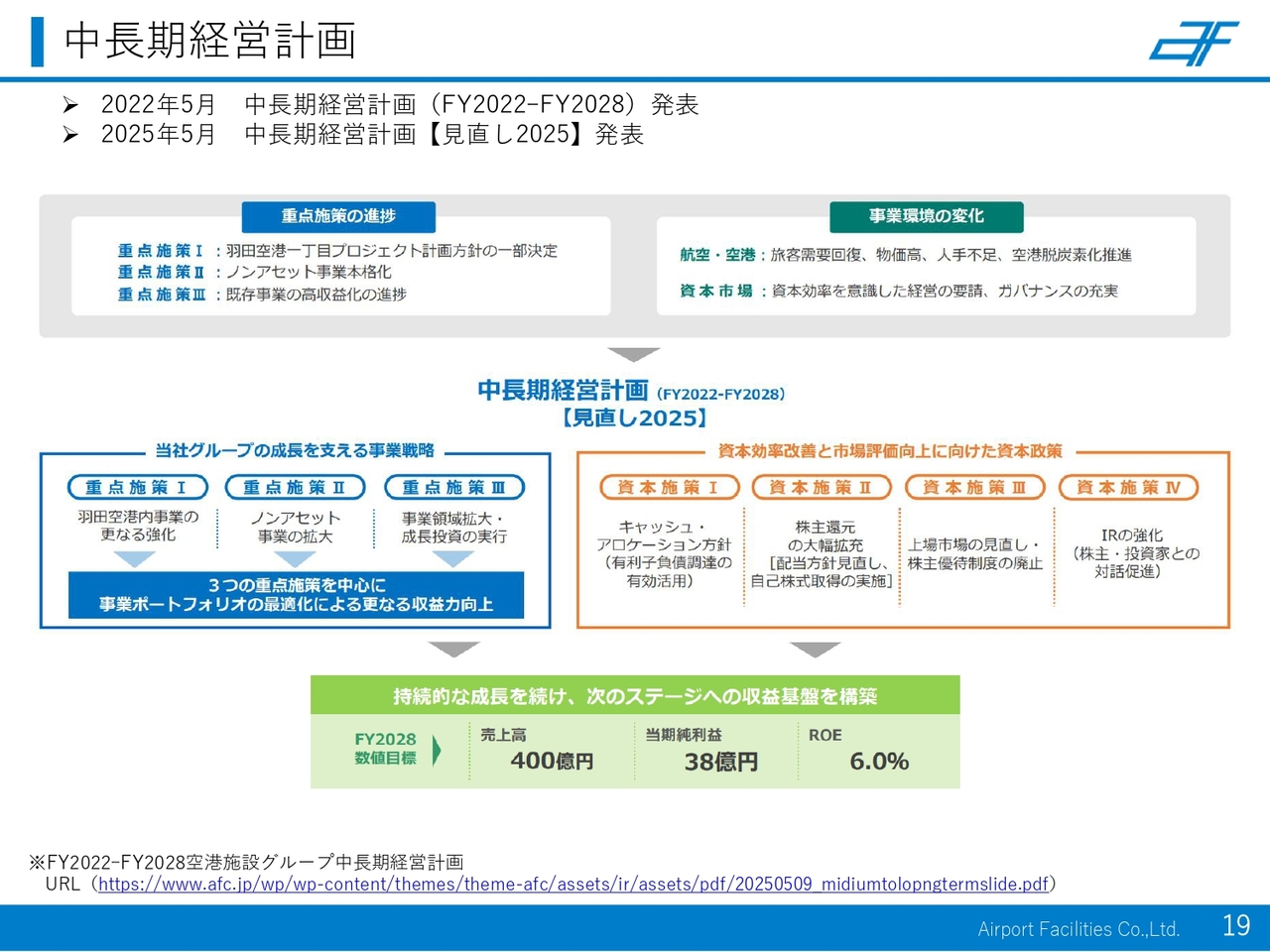

笹岡:次に、中長期経営計画についてご説明します。当社では、2028年度を最終年とする7年間の中長期経営計画を2022年に策定しています。この計画は、重点施策の進捗や事業環境の変化を踏まえ、昨年5月に見直しを行いました。

当社はこの中長期経営計画を通じて、収益基盤の強化と資本効率の改善を着実に進めていくことを重視しています。スライド下段に記載のとおり、最終年度となる2028年度の数値目標は、売上高400億円、当期純利益38億円、ROE6.0パーセントと設定しています。

この目標を達成するために、スライド中央左側に示した3つの事業戦略と、右側に示した4つの資本施策を掲げています。この後、順次ご説明しますが、まず資本政策を見直した理由について先に触れます。

当社は、先ほどもご説明したとおり、安定的な事業構造を有しているという強みを持つ一方で、資本効率が十分ではなく、市場評価にも課題があると強く認識していました。

そこで、安定的な事業構造を強みとして、株主還元のさらなる充実を図ることを重視し、資本政策を策定しました。資本施策Ⅱの「株主還元の大幅拡充」や、資本施策Ⅲの「上場市場の見直し・株主優待制度の廃止」は、すでに実行済みです。

株主還元については、優待制度を廃止し、配当方針を従来の配当性向40パーセント以上から、「連結配当性向60パーセントまたはDOE3.0パーセントのいずれか高い方」を目安とするかたちに変更しています。

中長期経営計画

笹岡:まず事業戦略についてご説明します。当社は3つの重点施策を掲げています。「羽田空港内事業の更なる強化」「ノンアセット事業の拡大」、そして「事業領域拡大・成長投資の実行」です。それぞれの施策の主なテーマは、「取り組み案件」として記載しています。

個別の説明は割愛しますが、「事業基盤である空港内での投資を積極的に進め、安定的な利益を積み上げていく」ということと、「安定した空港内事業をテコにしたノンアセット事業により、利益成長と資本効率の向上を図る」という考えです。

次のスライドで、いくつかのテーマの進捗についてご説明します。

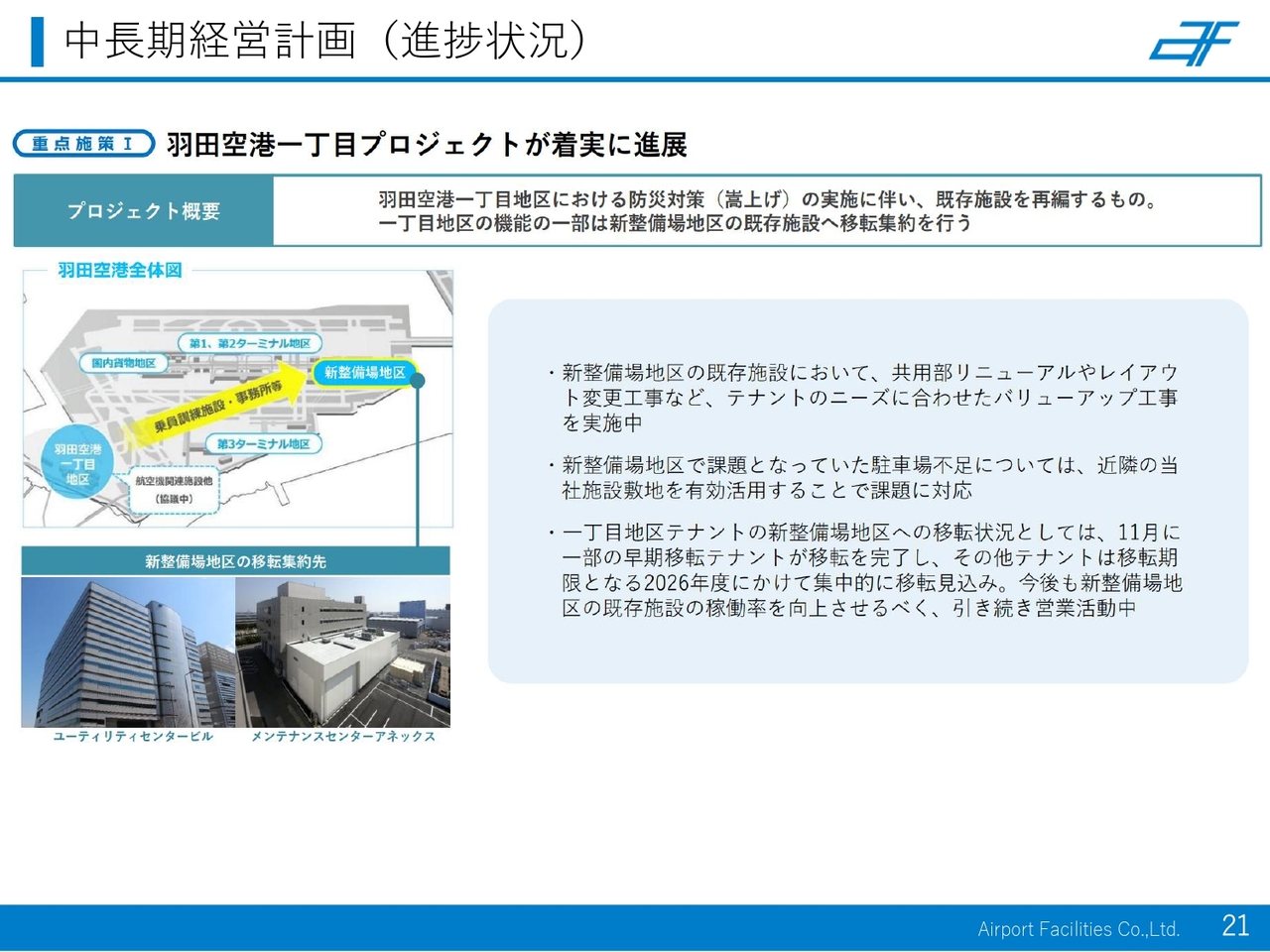

中長期経営計画(進捗状況)

笹岡:羽田空港一丁目プロジェクトの進捗についてです。先ほど羽田空港の写真で整備場地区としてご紹介した場所が、羽田空港一丁目地区です。

こちらでは、地盤の嵩上げ実施に伴い施設の再編が必要なため、事務所や訓練施設などのテナントに新整備場地区にある当社の施設へ移転していただくことや、航空関連施設の検討を進めています。

整備場地区から新整備場地区へのテナント移転は、来年度に集中的に発生すると見込んでいます。現在は共用部のバリューアップやレイアウトの変更などを行い、お客さまのニーズに合わせた工事を進めています。

中長期経営計画(進捗状況)

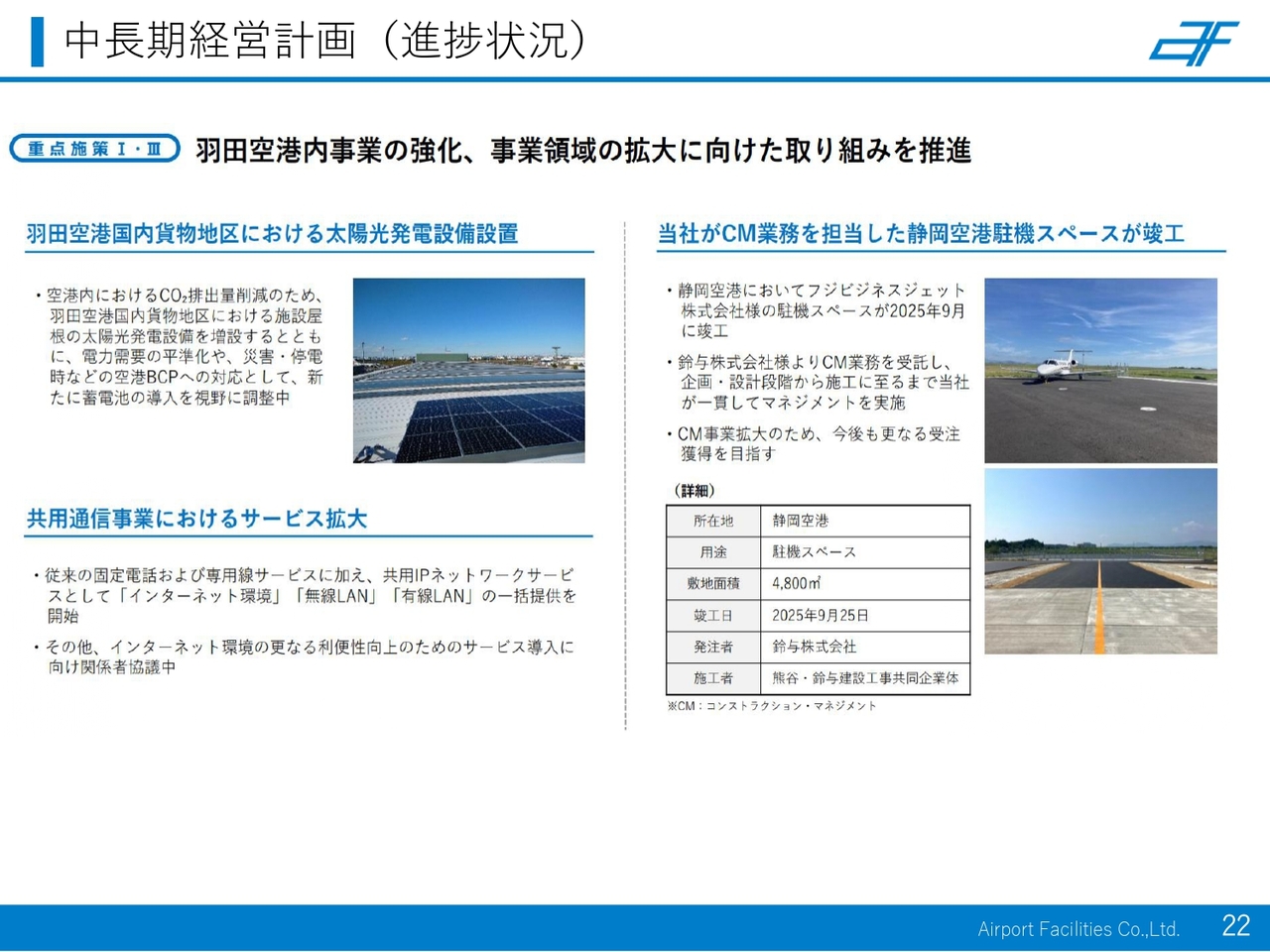

笹岡:スライドでは3点をご紹介しています。左上には、羽田空港の国内貨物地区における太陽光パネル設置の事例を、右側には静岡空港でのコンストラクション・マネジメント業務の受託として、航空機の駐機スペース整備を受託した実績を記載しています。

中長期経営計画(進捗状況)

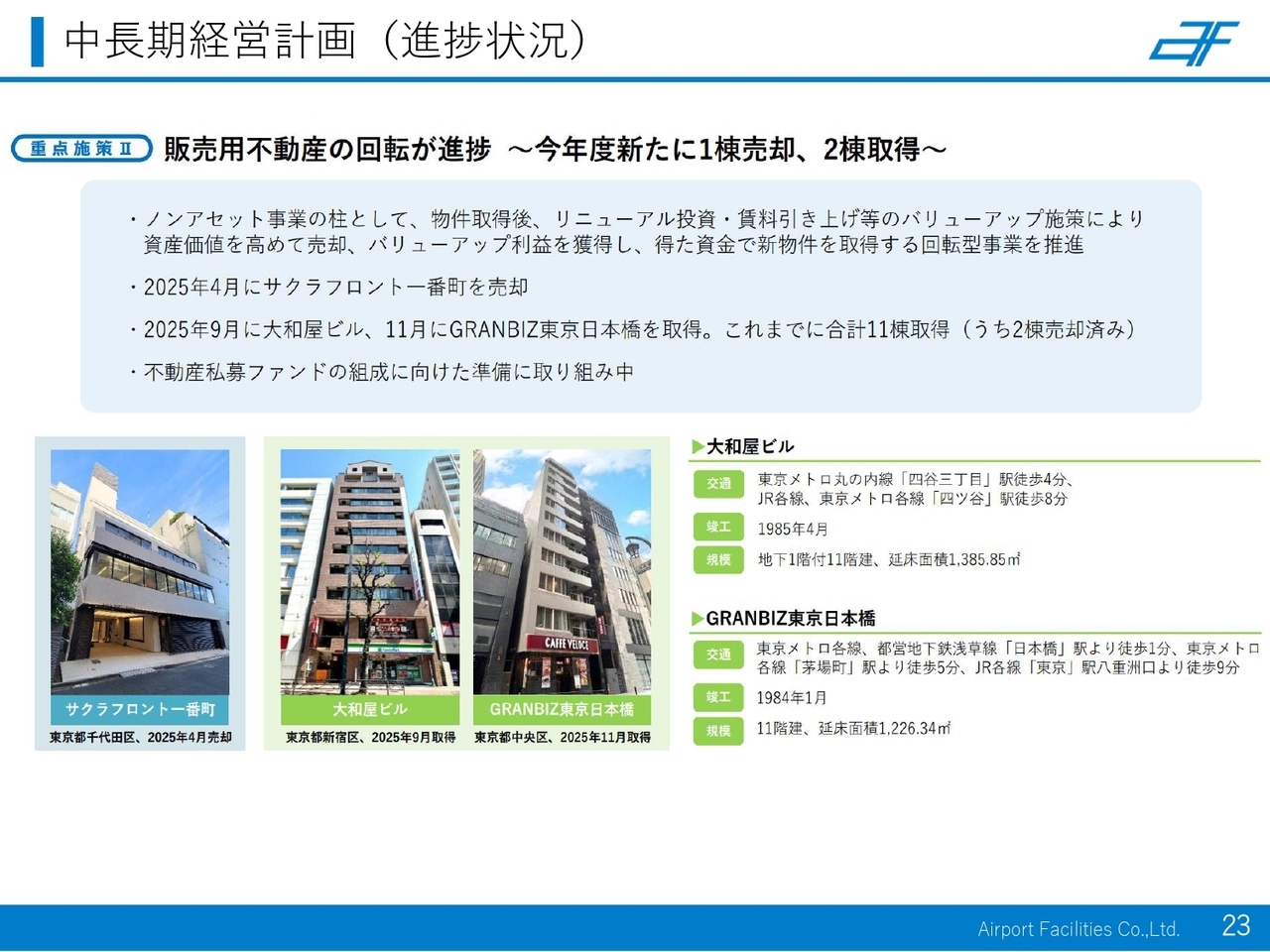

笹岡:こちらのスライドは、ノンアセット事業として進めている回転型事業のご紹介です。3枚ある写真のうち、左側は今期すでに売却した物件で、右側の2つは今期に仕込みを行っている物件となります。

中長期経営計画

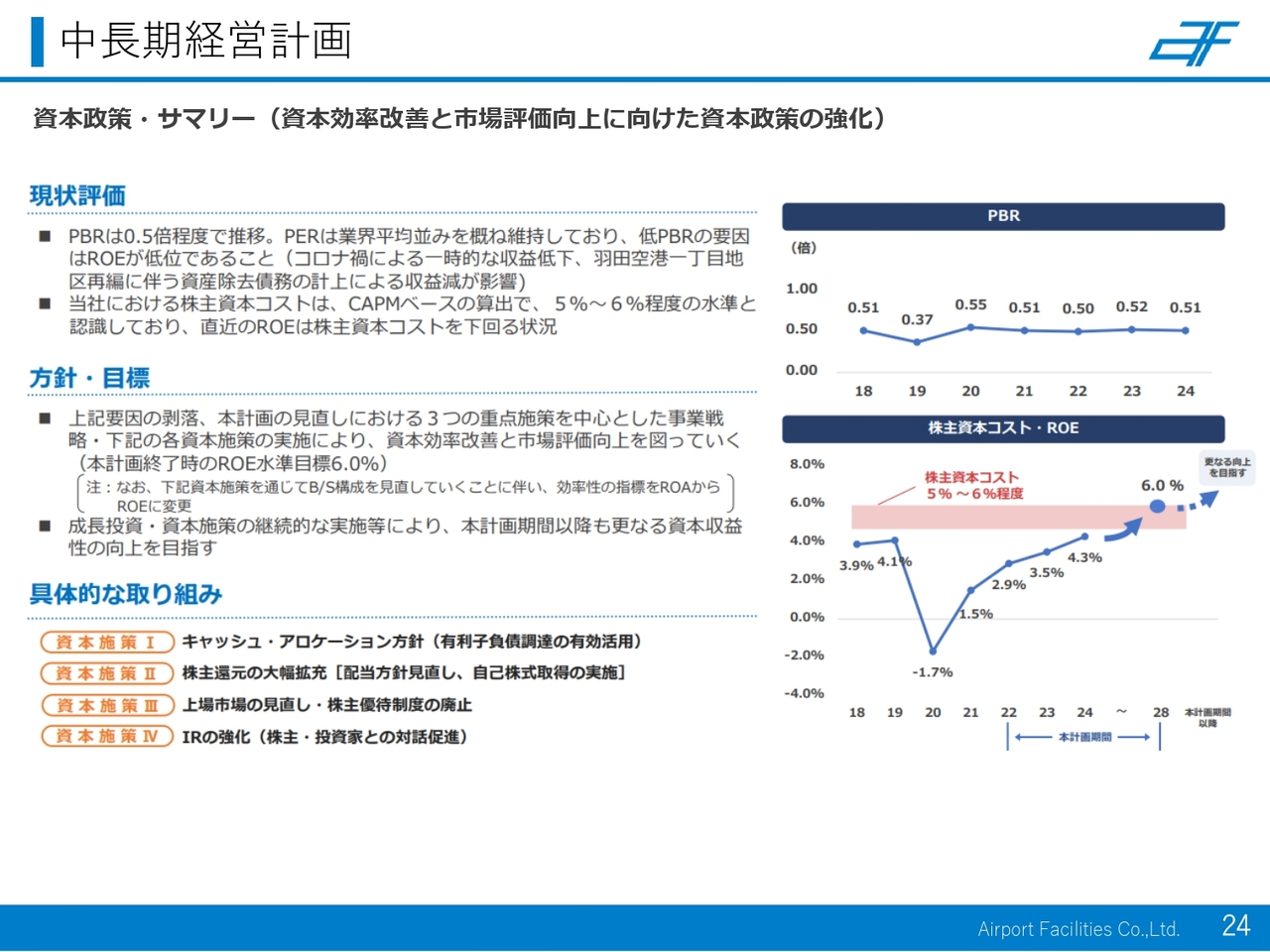

笹岡:資本政策についてご説明します。中長期経営計画の見直しは昨年5月に行いましたが、その当時の市場評価として、当社のPBRは0.5倍程度で長期間推移していました。PBR1倍を1つの目安とした場合、大きく乖離している状況が続いていました。

その大きな要因は、ROEの水準が低位であるためと分析しています。先ほどもお伝えしたように、「安定はしているものの、資本効率が十分でない」という課題を認識したということです。

株主さまの期待利回りを示す株主資本コストは、5パーセントから6パーセントと分析しています。スライド右下のグラフをご覧いただくと、近年のROEがその水準に達していないことがご確認いただけるかと思います。

このような課題認識のもと、先ほどの事業戦略に基づき「成長投資をしっかり行って利益を拡大する」とともに、「資本政策も組み合わせてROEを6パーセントまで引き上げる」ことを目標に掲げています。

Ken:ROEについてお聞きします。今回、中長期経営計画期間の目標として6パーセントを掲げていますが、その先7パーセント、8パーセント、9パーセント、10パーセントと、さらに引き上げていくほうが良いと考えています。そのようなイメージはお持ちでしょうか?

笹岡:当社も株式市場に上場している会社として「市場としての期待値は8パーセントだ」といった数値に関するご意見をうかがうこともあり、さらに高い数値目標を具体的に掲げている企業があることは十分承知しています。

ROE6パーセントの達成がゴールであるとは考えていませんが、スライド右下のグラフでも示しているように、当社のこれまでの状況は課題が大きいと認識しています。

そのため、足元の状況を考慮し、中長期経営計画期間のゴールとして、自社の株主資本コストをしっかりと認識し、まずはそれを満足させるROEを確実に達成することを目標としています。

したがって、ROE6パーセント達成に向け、着実な数値の改善を図りつつ、その先の数値目標についてさらに検討していきたいと考えています。

中長期経営計画

笹岡:スライドでは、4つの資本施策についてご説明しています。

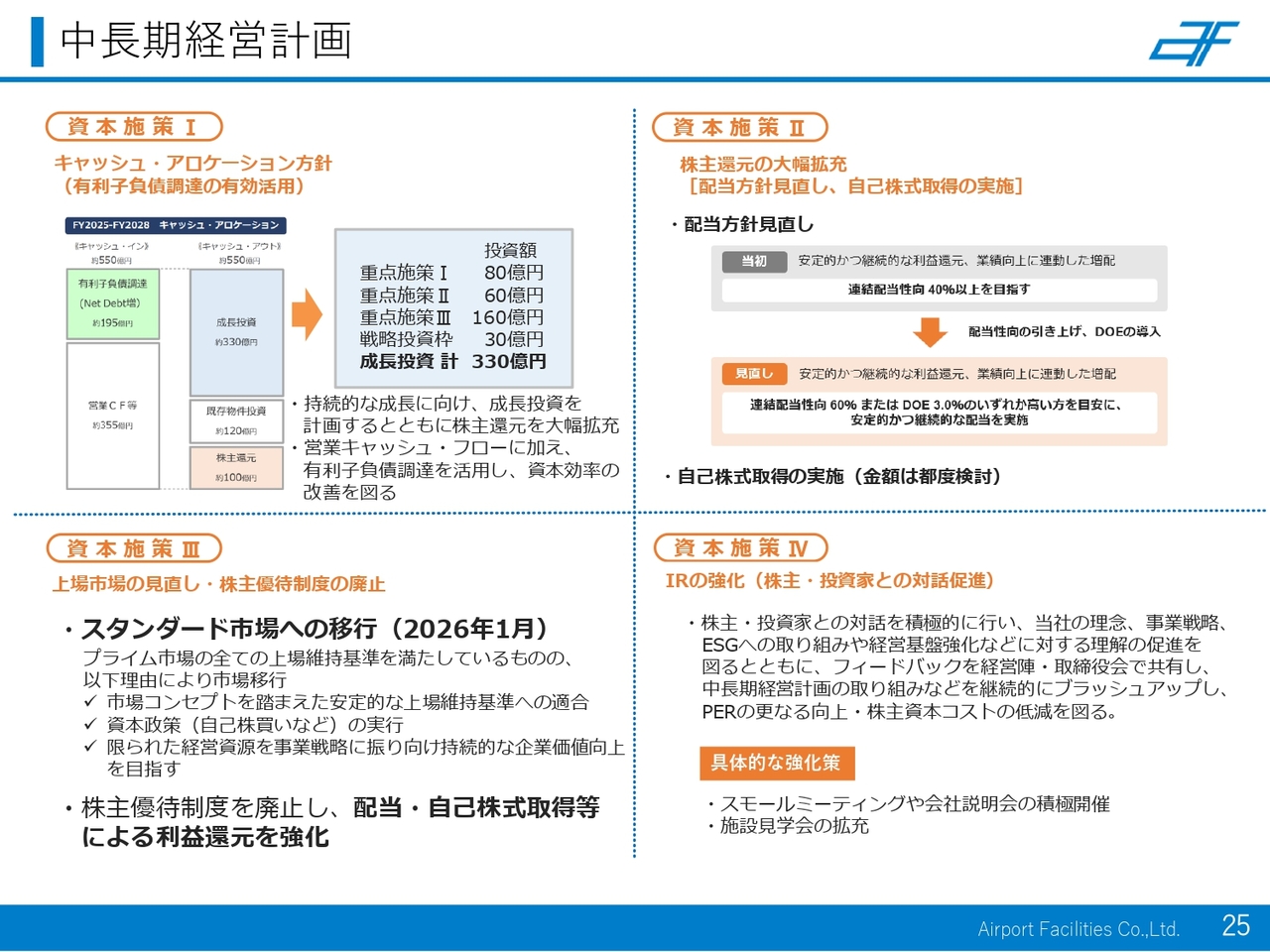

資本施策Ⅰは、スライド左上のキャッシュ・アロケーション方針です。この中長期経営計画期間中に330億円の成長投資を予定しており、これは年間平均にすると過去10年間の平均的な年間投資額を上回る規模です。成長投資をしっかりと進めていく方針を掲げています。

資本施策Ⅱの株主還元には約100億円を充当する方針で、右上に詳しく記載しています。今回、株主還元の大幅な拡充として、これまで連結配当性向を40パーセント以上としていた方針を、「連結配当性向60パーセントまたはDOE3.0パーセントのいずれか高い方」を目安とする方針に改定しています。

「収益の安定性という当社の強みをより配当政策に反映させていく」考えのもと、安定的かつ継続的な利益還元と、業績が向上した際はそれに連動した増配を行うという姿勢の表れだとご理解いただければ幸いです。

また、資本効率の改善という点では、自己株式取得についても検討を進めています。昨年10月には、10億円の自社株買いを実施しました。

Ken:株主還元方針の配当性向60パーセントとDOE3.0パーセントの背景について教えていただけますか?

笹岡:これまで配当性向は40パーセントでした。この40パーセントという数字は、2022年の中長期経営計画策定時に、それ以前の30パーセントから改めたものでした。しかし、東証が進めている「資本コストや株価を意識した経営」の背景も含め、今回、再度点検しました。

その中で、何が期待されているのか、どのように還元施策に当社事業の特色を反映させるべきかなど議論を重ねる中で、当社としては少し思い切った議論にもなりました。

その結果、当社の事業としっかり結びついた還元施策を示すことで、まず当社の姿勢をご理解いただきたいという考えに至りました。また、その配当性向だけでなく、DOEによる下支えにより過剰な資本の積み上がりを抑制する姿勢を併せて打ち出そうとしたことが背景にあります。

Ken:今回の中長期経営計画の見直しも、そのような背景でつながっているということでしょうか?

笹岡:ご認識のとおりです。

Ken:この後ご説明いただくと思いますが、スタンダード市場への移行は、流動性の比率などに関係していると思います。移行した理由について教えていただけますでしょうか?

笹岡:スタンダード市場への移行は、今回の中長期経営計画を見直す議論の中で決定したものです。当社を取り巻く環境が大きく変化している中で、当社が上場するにふさわしい市場をあらためて点検していったという経緯があります。

そのような中で資本効率の改善と市場評価の向上を図るため、具体的な施策として自己株式取得を進めていこうとしています。この取り組みはすでに実行中であり、自己株式の取得と上場基準への安定的な適合の両立を目指しています。

また、当社は社員数が123名と決して大人数の会社ではありません。そのため、限られたリソースを事業戦略に注力する観点から、持続的な企業価値の向上に資するという判断のもと、スタンダード市場への移行を決定し、実行に移しました。

Ken:よく理解できました。それでは続きをお願いします。

笹岡:資本施策Ⅲのスタンダード市場への移行については、ご質問への回答としてご説明しました。

資本施策ⅣはIRの強化として、本日のこのIRセミナーをはじめ、株主や投資家のみなさまと対話を進め、その対話で得られたフィードバックを活用して、「株主資本コストの低減」を図っていきたいと考えています。

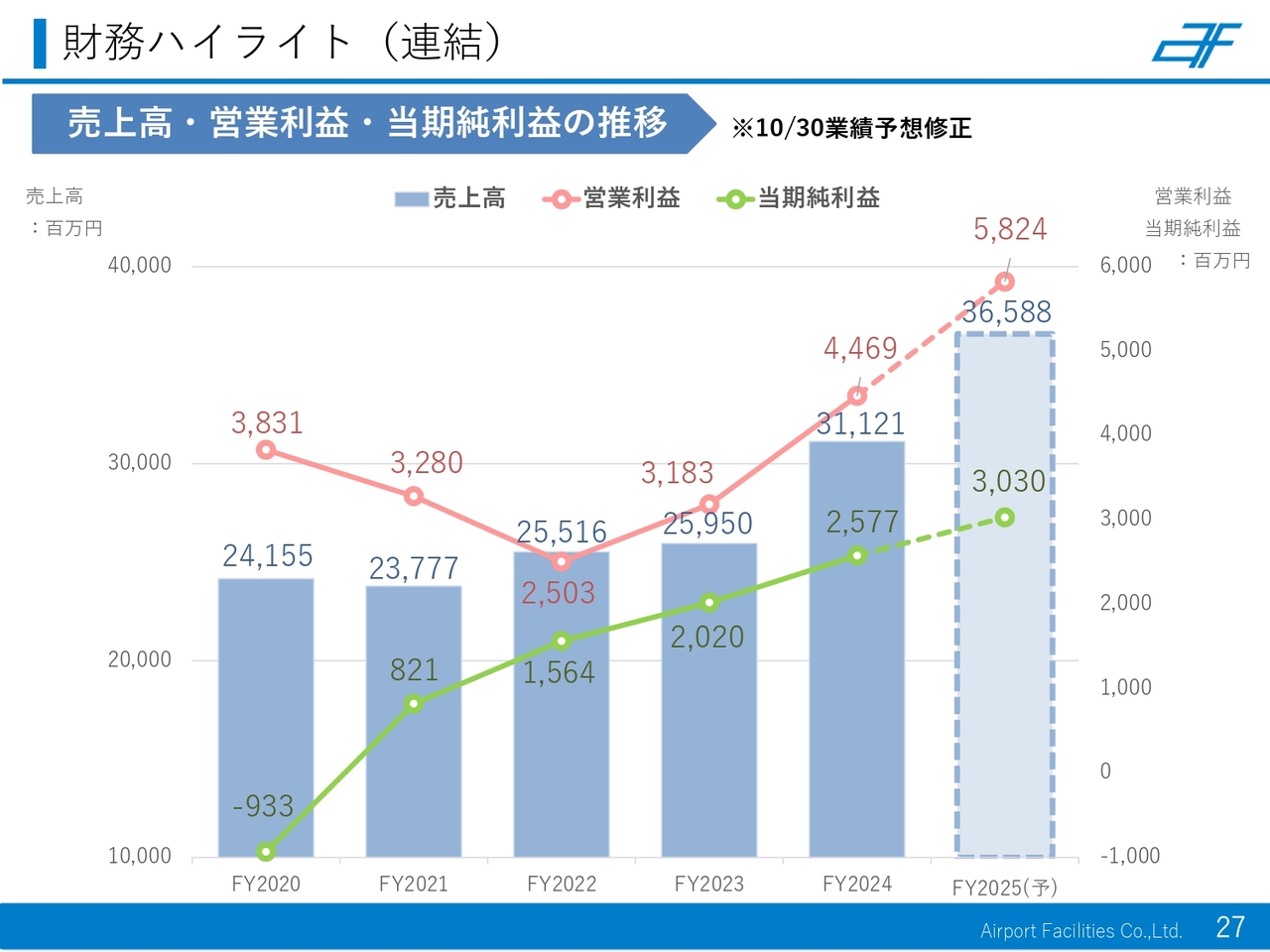

財務ハイライト(連結)

笹岡:最後に、当社の決算状況と今期の株主還元についてご説明します。スライドのグラフに示しているとおり、2024年度の売上高は過去最高となる約311億円、営業利益は約44億円、当期純利益は約25億円となりました。コロナ禍以降、順調に回復基調で推移しています。

また、今期の通期予想は、売上高約365億円、営業利益約58億円、当期純利益約30億円を見込んでいます。

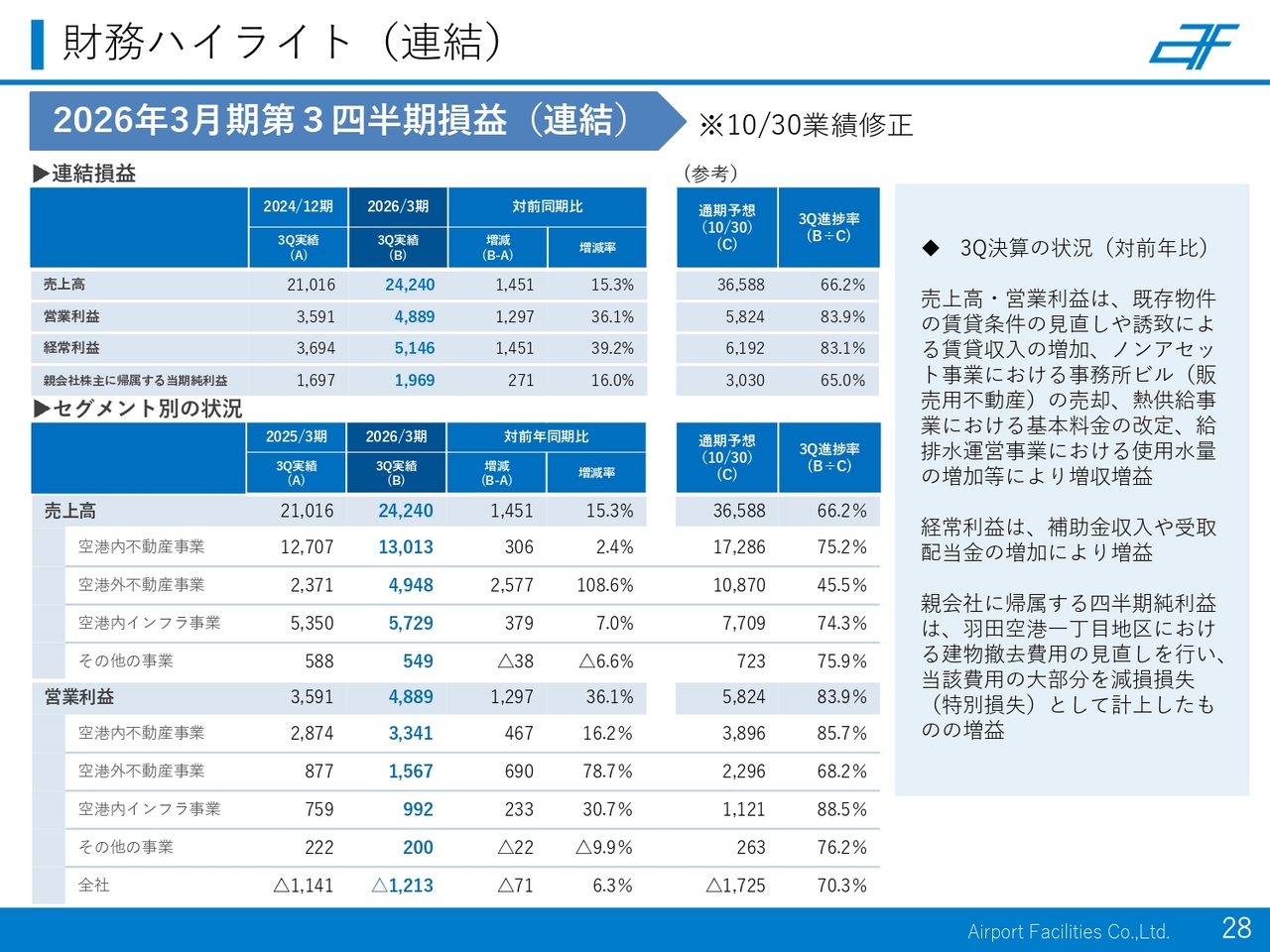

財務ハイライト(連結)

笹岡:今期第3四半期の財務ハイライトです。第3四半期までの決算状況として、売上高は242億4,000万円、営業利益は48億8,900万円、親会社株主に帰属する当期純利益は19億6,900万円と、いずれも前年同期比で増加しています。

親会社株主に帰属する当期純利益については、羽田空港一丁目地区における建物撤去費用の見直しを行ったため、この費用の大部分を減損損失として計上しましたが、売上高や営業利益の増加によりカバーしています。また、スライド中央に示している通期予想に対しても順調に推移しています。

また、スライド右側に記載しているように、売上高増加の要因としては、既存物件の賃貸条件の見直し、テナント誘致による賃貸収入の増加、ノンアセット事業における販売用不動産の売却、給排水運営事業における使用水量の増加などが挙げられます。

スライド下段にはセグメント別の状況を記載していますので、ご参考としてご覧ください。

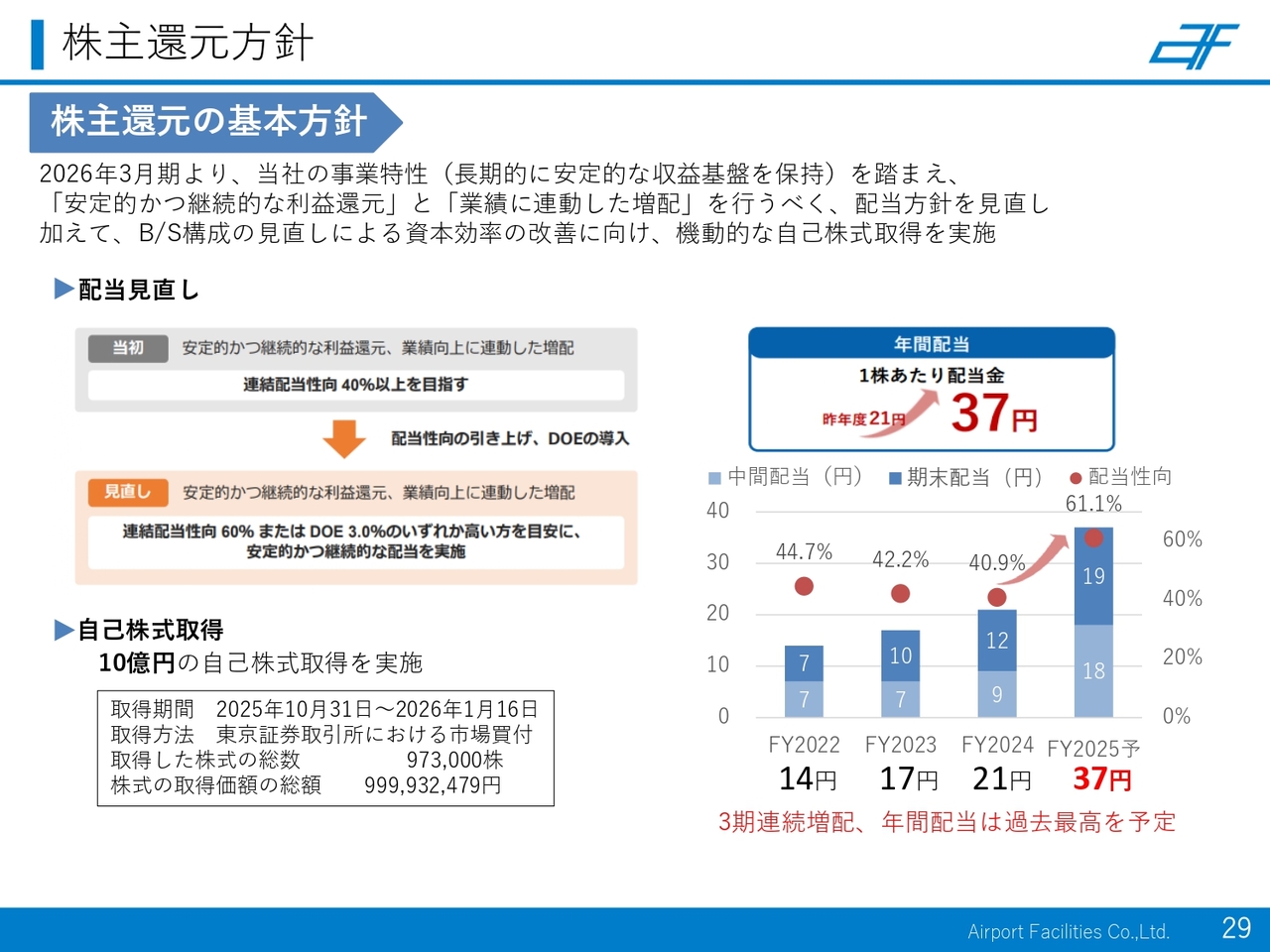

株主還元方針

笹岡:株主還元方針についてです。当社の株主還元方針は、先ほどご説明したとおりです。スライド右側のグラフにあるように、当社は3期連続で増配を達成しており、今期は過去最高となる1株当たり年間配当金37円を予定しています。

また、昨年10月には10億円の自社株式取得を実施しました。今後も機動的に行っていきたいと考えています。

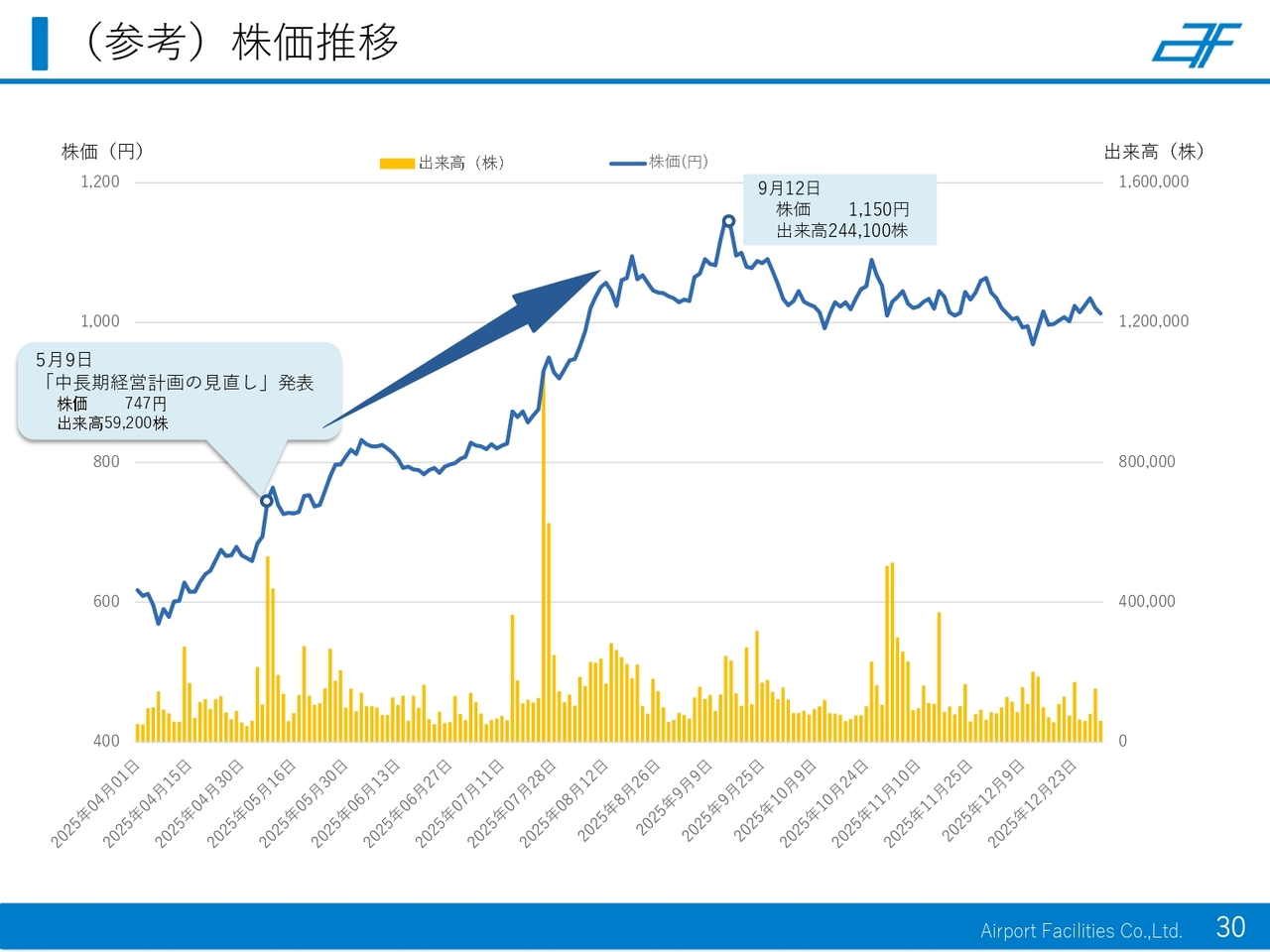

(参考)株価推移

笹岡:こちらのスライドは参考資料です。当社の株価の推移を示しています。昨年5月の中長期経営計画の見直し発表後に株価が上昇し、現在は1,000円台となっています。PBRは0.8倍から0.9倍の範囲にあり、引き続き事業戦略と資本政策の着実な実行に努めていきます。

まとめ

笹岡:最後に、本日の説明を通して知っていただきたい内容をまとめています。

まず、当社は空港を中心とした不動産賃貸およびインフラ供給を主な事業としており、収益は安定的であること、空港内での売上が約8割、また地域別では約7割が羽田空港での売上であることが特徴です。

新たな事業領域として、空港外での不動産回転型ビジネスを展開し、利益の拡大や収益源の多様化、資本効率の向上に取り組んでいます。中長期経営計画の数値目標として、2028年度に売上高400億円、当期純利益38億円、ROE6.0パーセントを掲げています。

また、2026年1月にプライム市場からスタンダード市場へ移行しました。株主還元を重視しており、連結配当性向60パーセントまたはDOE3.0パーセントのいずれか高い方を目安に安定的かつ継続的な配当を実施しています。

今期の年間配当は1株当たり37円を予定しており、自己株式の取得についても機動的に実施していく方針です。

私からの説明は以上です。本日の内容が当社を知っていただくきっかけとなれば幸いです。ご清聴ありがとうございました。

質疑応答:収益構造の安定性および賃料体系や契約期間の特徴について

荒井沙織氏:「航空業界は景気や外部環境の影響を受けやすい

新着ログ

「不動産業」のログ