提供:レシップホールディングス株式会社 2026年3月期第2四半期決算説明

【QAあり】レシップHD、新紙幣対応関連の特需終了により減収となるも通期予想どおり進捗 下期は米国で大型案件の売上計上を予定

Agenda

杉本眞氏(以下、杉本):レシップホールディングス株式会社、代表取締役社長の杉本です。本日は、当社の26年3月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。本日の説明項目はスライドのとおりです。

それでは最初に、初めてご参加いただく方もいらっしゃるかと思いますので、当社について簡単にご説明します。

LECIP GROUP

レシップグループは、創業以来、「快適な日常を実現する」という経営理念のもと、ニッチな市場分野に特化して、お客さまにご満足いただける製品づくりに努めてきました。

今日では、バス・鉄道用のワンマン機器や、車載用照明灯具、フォークリフト用充電器など、数多くのトップシェア製品を世の中に送り出しています。

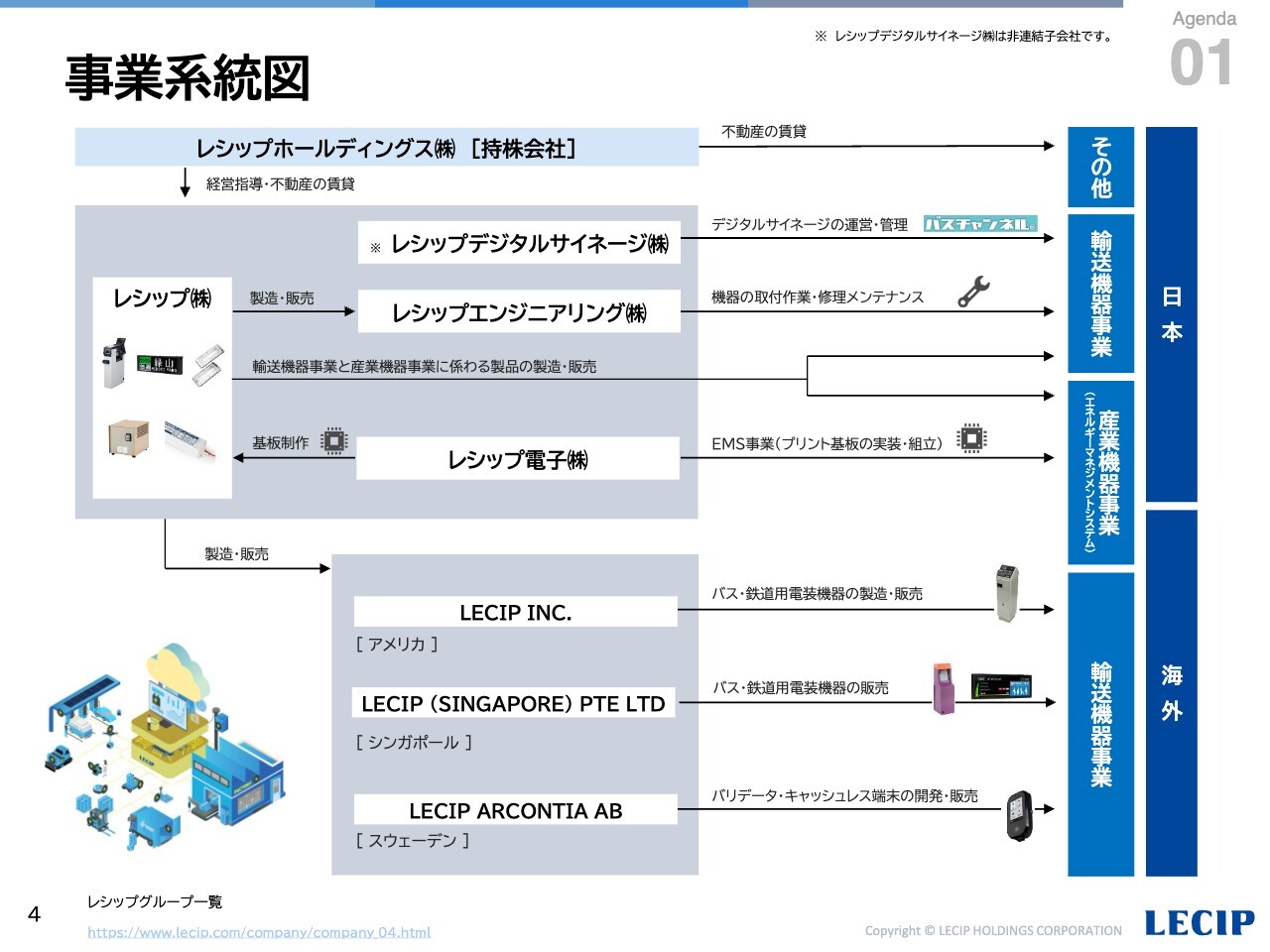

事業系統図

続いて、事業系統図についてご説明します。

レシップグループの事業の中核は、輸送機器事業・産業機器事業ともに、レシップ株式会社が担っており、開発拠点は岐阜と東京、製造は全て岐阜にて行っています。

海外にもアメリカ、シンガポール、スウェーデンにグループ会社がございますが、海外で販売する製品に関しては、基本的に、レシップ株式会社が開発し、その上で、海外の各グループ会社が調達・製造を行っています。

また、全国の営業所を通じて、バス・鉄道事業者、トラックメーカーさまなどと直接取引を行っています。そして、レシップエンジニアリングは、レシップグループのサービス・メンテナンス部門としてO&Mなどの保守業務を行っています。レシップ電子は、元はレシップ向けの基板実装からスタートした会社ですが、今では自動車業界を中心とし、グループ外からの受注割合も高くなっています。

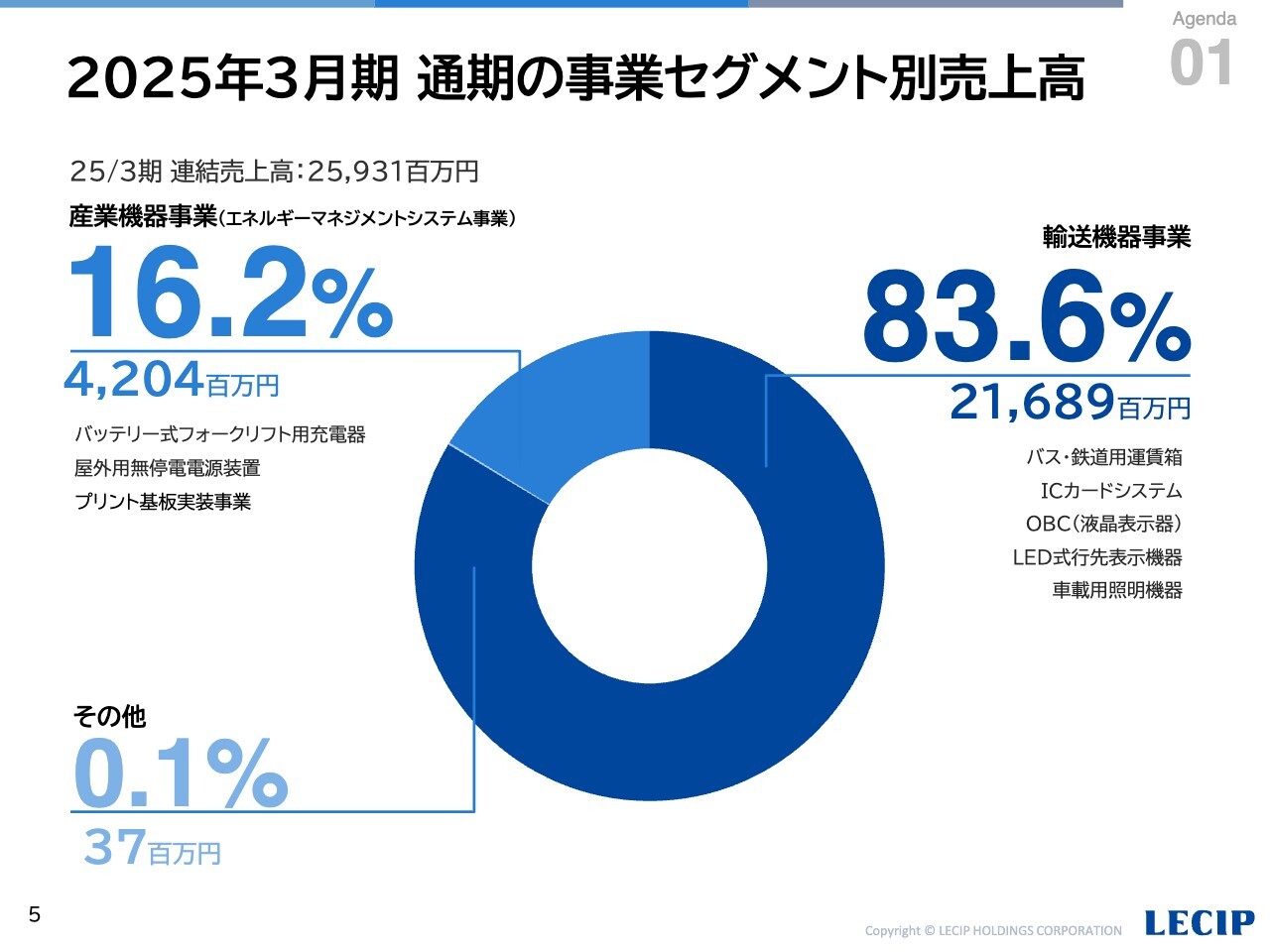

2025年3月期 通期の事業セグメント別売上高

続いて、当社の事業内容についてご説明します。

当社は、輸送機器事業、産業機器事業の2つのセグメントでビジネスを展開しています。

25年3月期は、新紙幣の発行という特需があったため、輸送機器事業の売上高が高くなっていますが、通常時は、輸送機器事業が7割強、産業機器事業が3割弱の売上構成比となっています。

事業内容 輸送機器事業

輸送機器事業では、バス・鉄道用電装機器の総合メーカーとして、公共交通の運行や乗客の利便性向上を支える製品・サービスをソフト・ハード両面からサポートしています。

また、バス・鉄道に加え、トラックを中心に自動車に搭載される照明機器の製造・販売も行っています。

商流についてご説明しますと、バス車内に取り付けられる運賃箱や液晶表示器などの電装品は、バスにもともと備え付けられているわけではなく、バス事業者さまが独自に選定をされています。

このため、バス・鉄道市場については、全国のバス・鉄道事業者さまと、自動車市場については、トラックの車体メーカーさまとの直接取引を行っています。

事業内容 産業機器(エネルギーマネジメントシステム)事業

産業機器事業では、電力変換技術を軸に、バッテリー式フォークリフト用充電器など、電源関連機器を提供するほか、子会社レシップ電子において、自動車用電装品、産業機器関連など、業界を問わずプリント基板実装を行っています。

レシップ電子では、製造業のさかんな東海地方にある独立系の会社として、大手メーカーさまからの受注をいただいています。

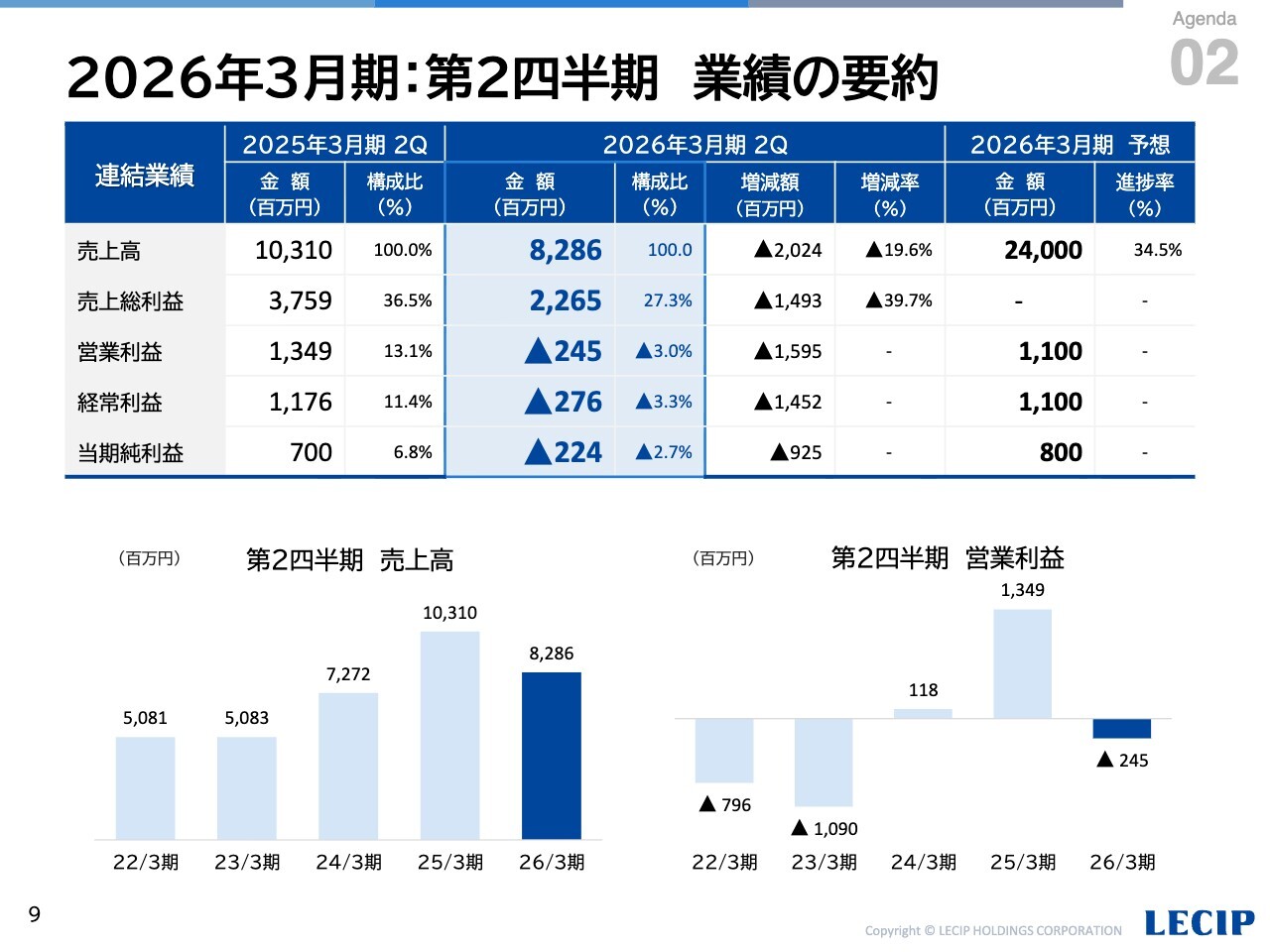

2026年3月期:第2四半期 業績の要約

続いて、26年3月期第2四半期の決算概要について、ご説明します。

当社の連結業績については、売上高は前期比19.6パーセント減の82億8,600万円、営業損失は2億4,500万円、経常損失は2億7,600万円、当期純損失は2億2,400万円となりました。

昨年度は、24年7月に新紙幣が発行され、新紙幣対応関連のご注文を大変多くいただきました。今年度については、このような、いわゆる特需的要素がなくなり、運賃箱や関連システムの改修売上を中心とした売上が大きく減少しました。この結果、第2四半期時点では減収および損失計上となりました。

しかしながら、足元の市況環境としては、バスの新車生産台数がコロナ禍前の水準近くまで回復してきているほか、インバウンドをはじめとした移動需要の増加を背景に、事業者さまの設備投資意欲が増加しています。

また、下期には、国内市場の売上に加え、米国での運賃収受システムの大型案件の売上計上を予定しています。このため、通期業績予想に対する計画の進捗率は問題ない水準と考えています。

四半期業績の推移

こちらのスライドは、当社の四半期ごとの業績推移をまとめたものです。

当社は、主要な取引先さまであるバス・鉄道事業者さまが補助金を利用して設備投資をするという特性があることから、もともと下期に売上が集中するという傾向があります。

先ほども申し上げたとおり、24年3月期、25年3月期は、新紙幣が発行されたことに伴う特需の影響がありました。特需の影響があった期をのぞけば、おおむね例年どおりの業績推移となっています。

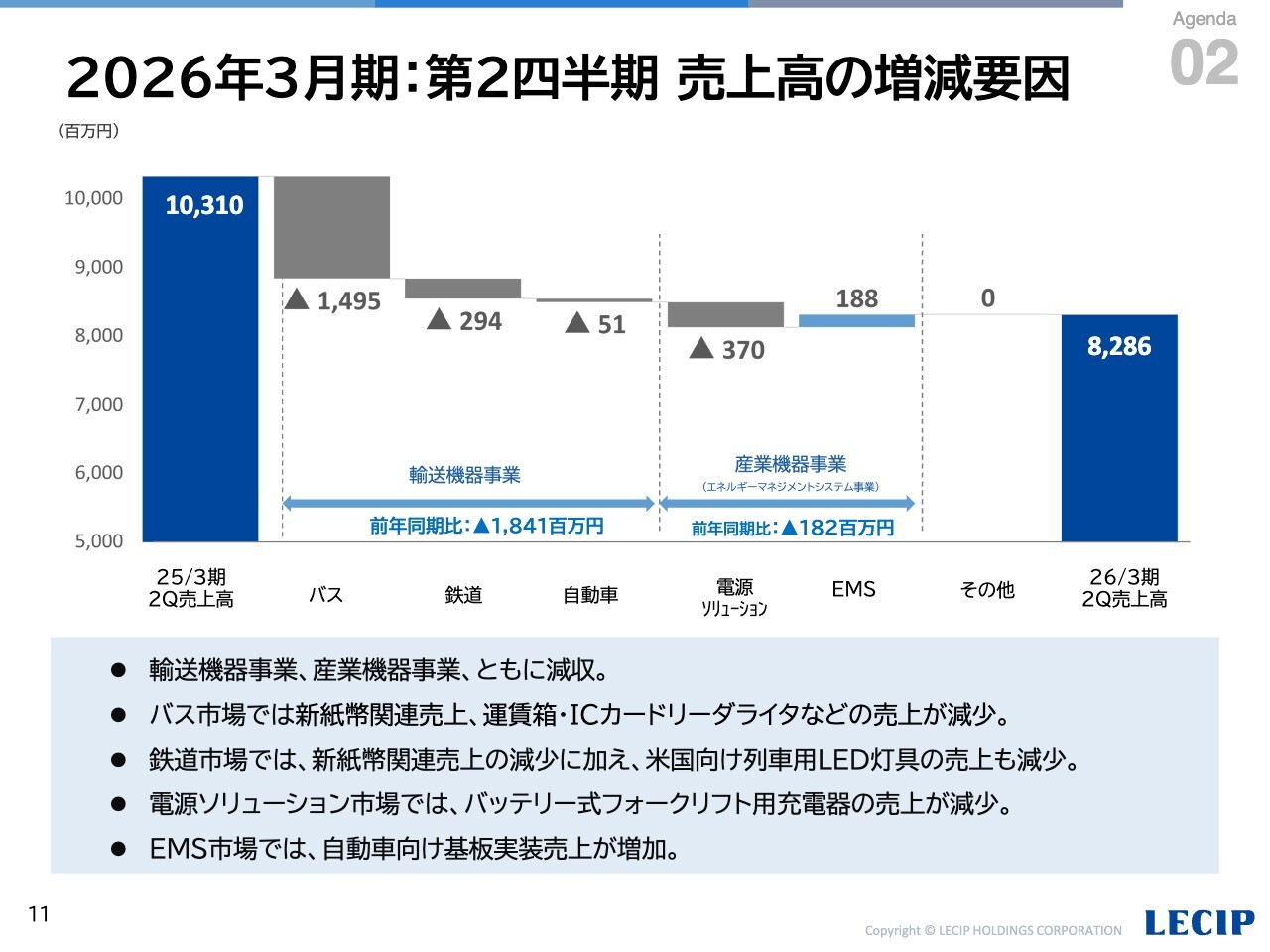

2026年3月期:第2四半期 売上高の増減要因

続いて、売上高の増減要因を、各市場別の売上増減にブレークダウンしますと、ご覧いただいているとおりです。

輸送機器事業では、バス・鉄道市場において新紙幣関連売上が大きく減少し、減収となりました。産業機器事業では、EMS市場の売上は増加したものの、電源ソリューション市場においてフォークリフト用充電器の売上が減少し、減収となりました。

この結果、売上高は前期に比べ、減収となりました。

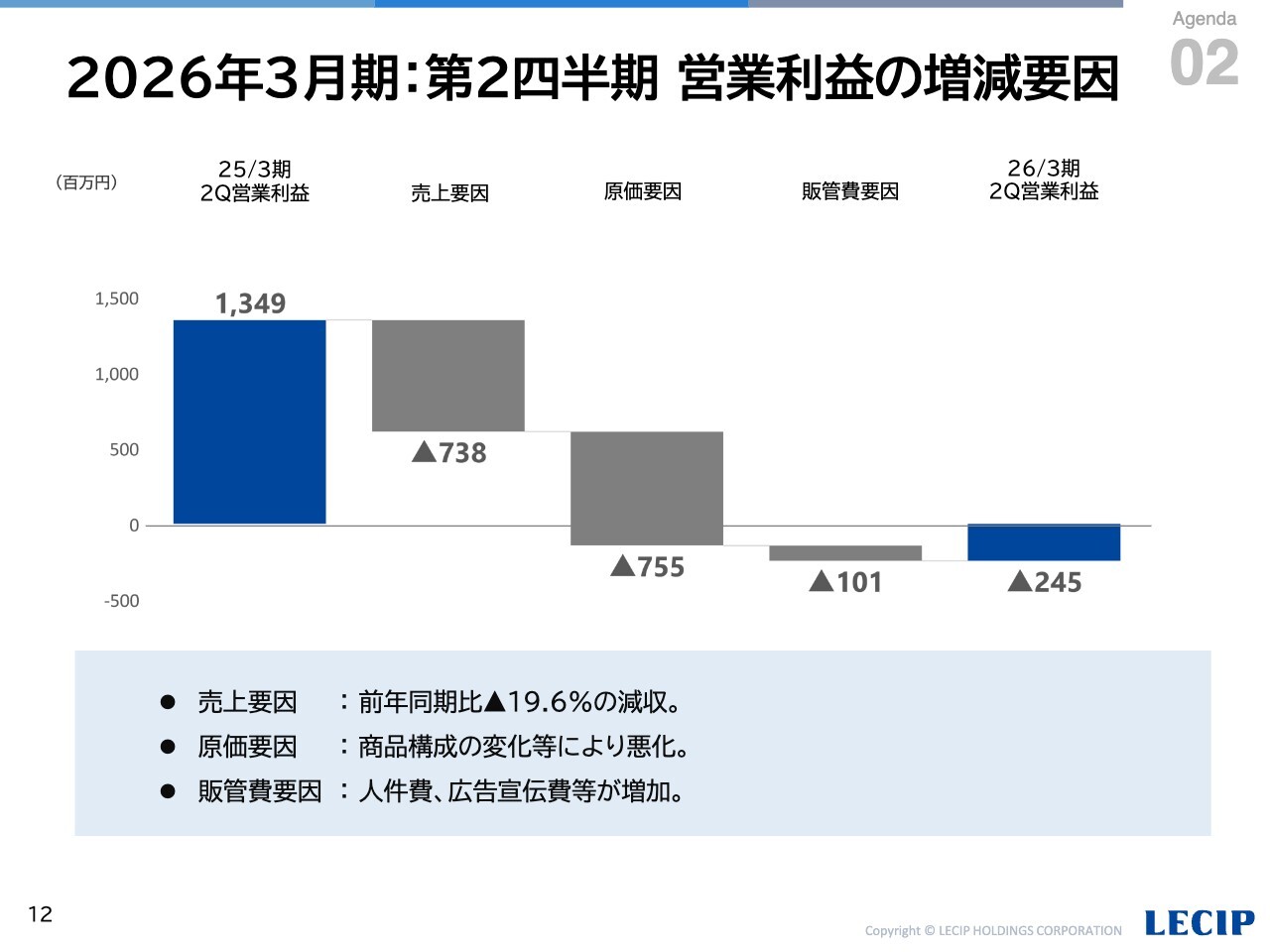

2026年3月期:第2四半期 営業利益の増減要因

続いて、営業利益の増減を、売上・原価・販管費による要因にブレークダウンしますと、ご覧いただいているとおりです。

原価要因による利益の悪化については、商品構成が変化したことによるもの、販管費要因については、人件費、広告宣伝費の増加によるものです。

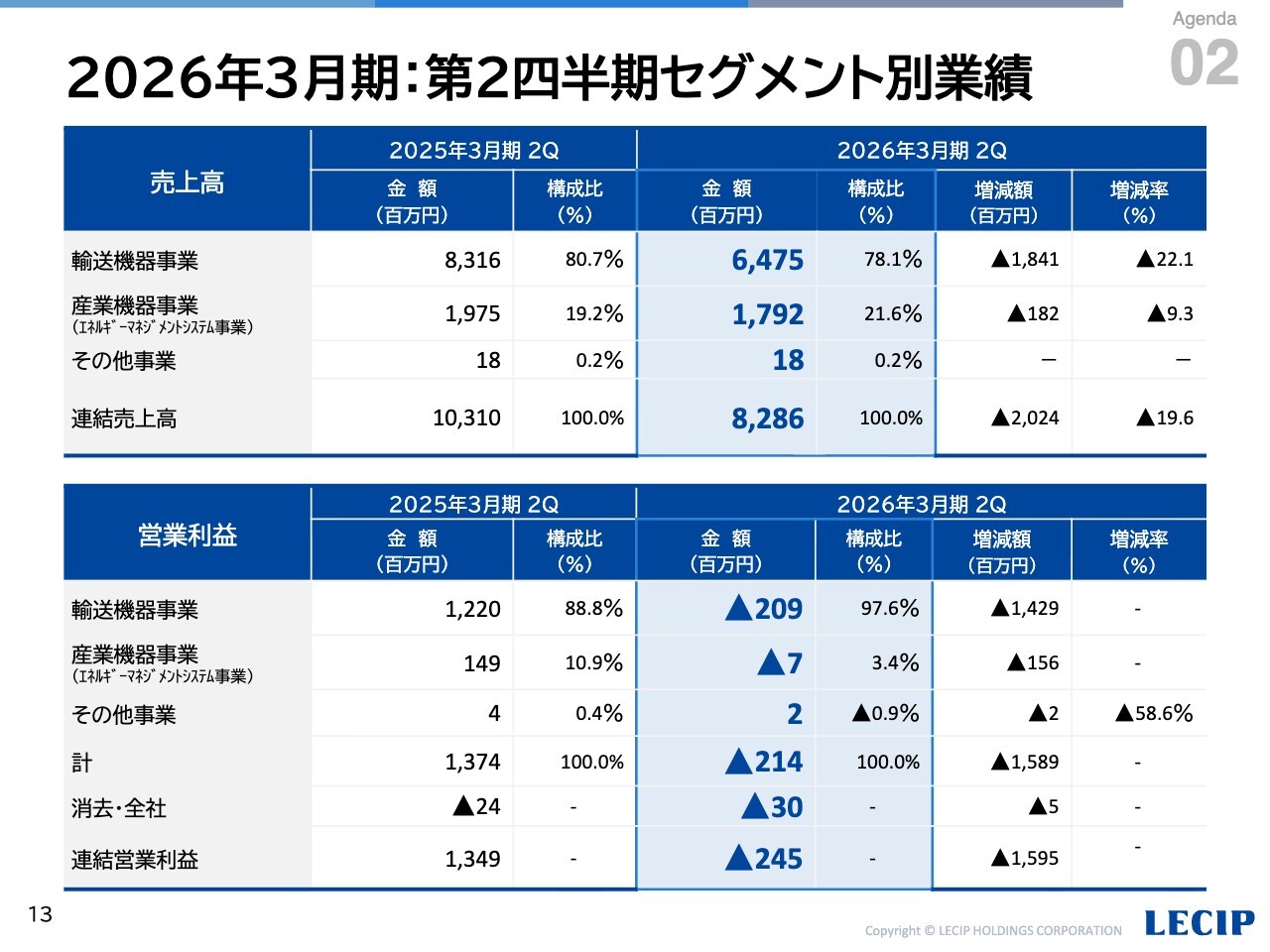

2026年3月期:第2四半期セグメント別業績

次に、事業セグメント別の業績についてですが、こちらのページに記載のとおりです。

輸送機器事業、産業機器事業ともに減収および営業損失計上となりました。

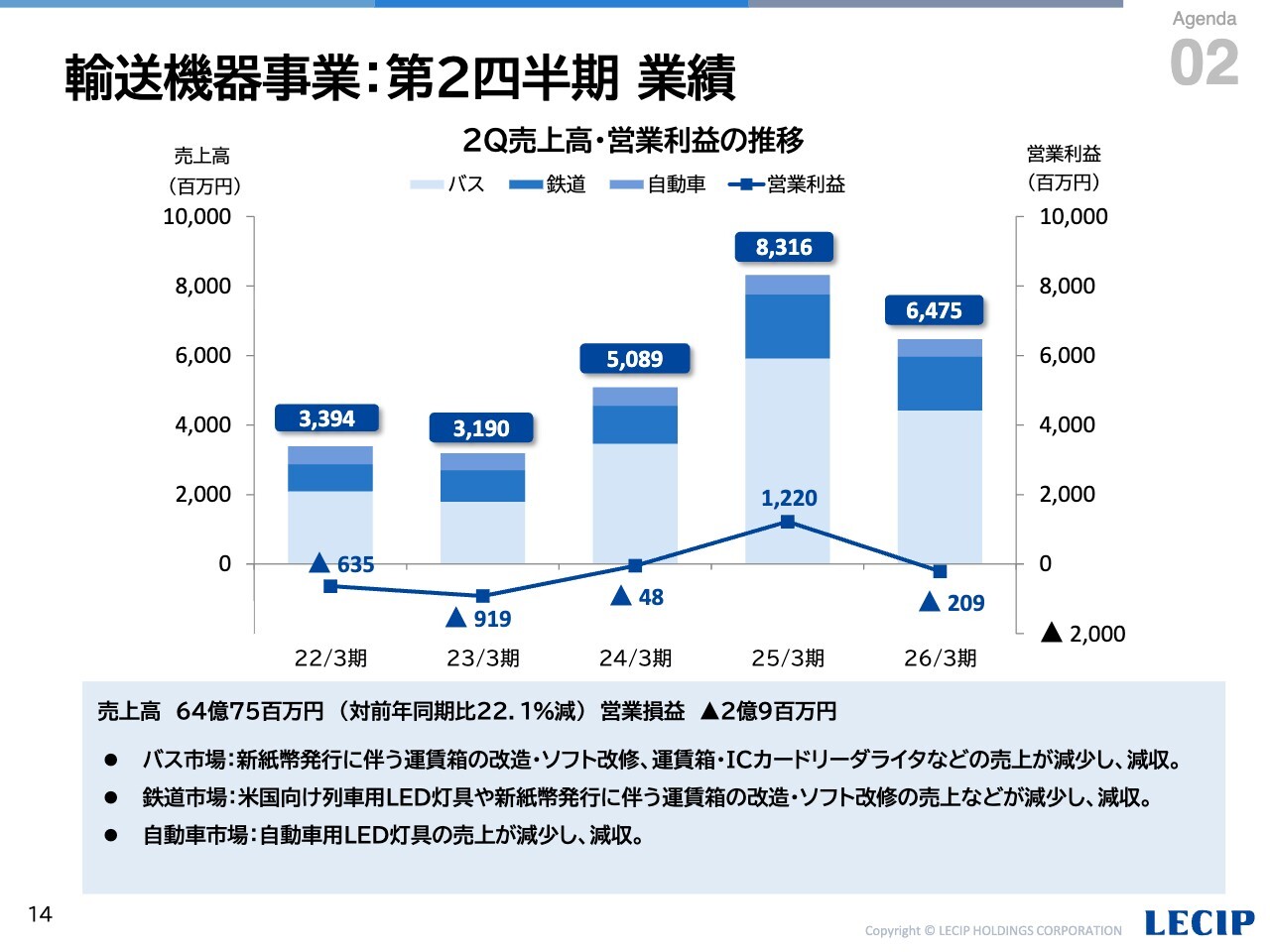

輸送機器事業:第2四半期 業績

まず、輸送機器事業における各市場別の状況についてご説明します。

バス市場については、新紙幣発行に伴う運賃箱の改造・ソフト改修や運賃箱・ICカードリーダライタなどの売上が減少しました。

鉄道市場については、新紙幣関連売上の減少に加え、米国向け列車用LED灯具の売上が減少しました。

自動車市場については、主要顧客における製品のモデルチェンジに伴い、当社製品の採用が減少したことにより、自動車用LED灯具の売上が減少し、減収となりました。

損益面については、減収により、損失計上となりました。

産業機器事業(エネルギーマネジメントシステム事業):第2四半期 業績

続いて、産業機器事業における各市場別の状況についてご説明します。

電源ソリューション市場については、バッテリー式フォークリフト用充電器の売上が減少したことに加え、LED電源の生産終了により売上が減少しました。EMS市場については、自動車向け基板実装売上が増加しました。

損益面については、減収により、損失計上となりました。

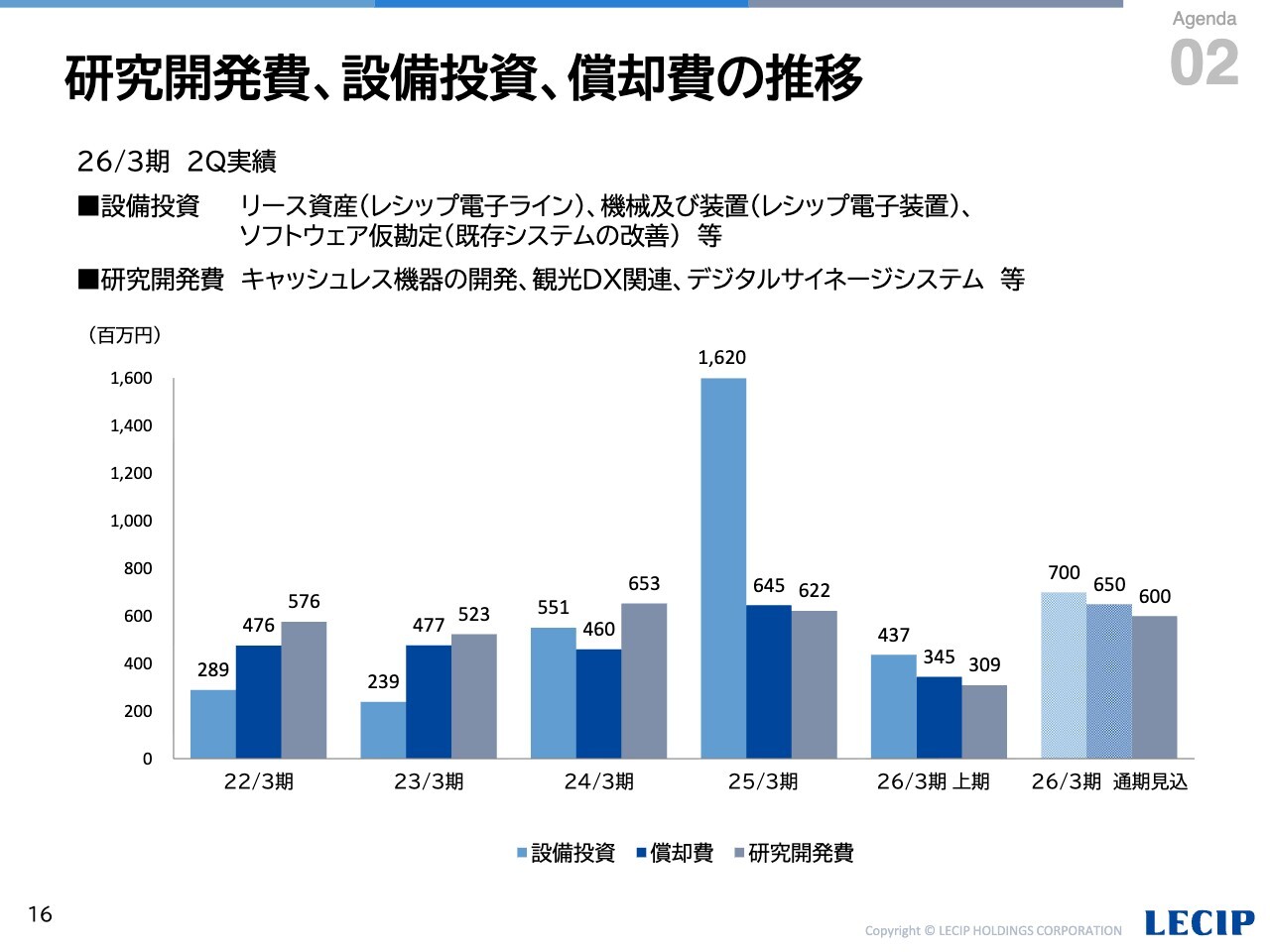

研究開発費、設備投資、償却費の推移

続いて、研究開発費と設備投資の状況についてご説明します。

研究開発費については、上期は主に、キャッシュレス機器の開発、観光DX関連、デジタルサイネージシステムの開発などに充当しました。下期も同様の開発を進め、通期で6億円の投資を予定しています。

また、設備投資については、25年1月に稼働を開始したレシップ電子の新工場の設備などに充当しました。下期も同様の設備や、既存システムの改善などに対し投資し、通期では7億円の投資を予定しています。

連結損益計算書

続いて、連結損益計算書の状況は、こちらのページに記載のとおりです。

連結貸借対照表

続いて、連結貸借対照表の状況は、こちらのページに記載のとおりです。

中長期的な成長イメージ

続いて、中期経営計画の進捗についてご説明します。

今期は、2027年3月期を最終年度とする中期経営計画「RT2026」の2期目であり、海外事業の確立や新規ビジネスの投資・育成を進めています。新紙幣発行という特需が過ぎ、加えて国内市場が長期的には減少トレンドにあることから、既存ビジネスは成り行きでは売上が減少する見通しです。

この減少分を、米国を中心とした海外市場、観光市場やバス事業者へのDX提案などの新規ビジネスの育成によりカバーすることで、会社全体として安定的な売上・利益を確保していくことができるよう事業構造の変革を進めていきます。

具体的な進捗は、スライドの後半にトピックスページを設けましたのでこちらもご参照ください。

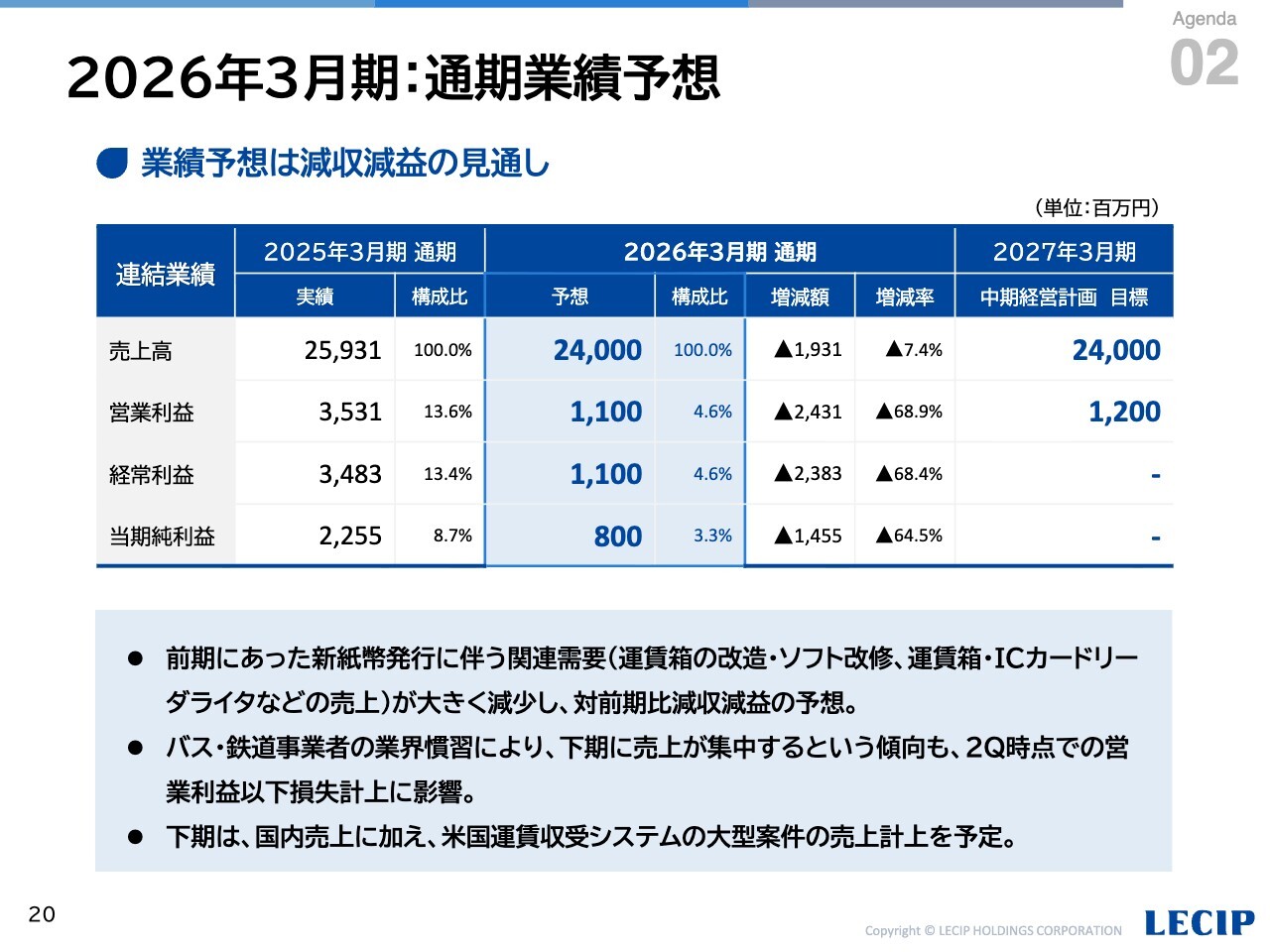

2026年3月期:通期業績予想

続いて、通期業績予想についてご説明します。

26年3月期の業績見通しは、前期に対し減収減益を見込んでいます。

新紙幣発行に伴う関連需要がなくなることから国内売上は減少するものの、下期には米国大型案件の売上計上を予定しています。減収減益予想ではありますが、売上の構成は中長期的な成長イメージに合わせ、着実に変化しつつあります。

引き続き、既存事業での売上・収益の追求に取り組むとともに、海外事業・新規ビジネスの拡大により、持続的な成長を目指していきます。

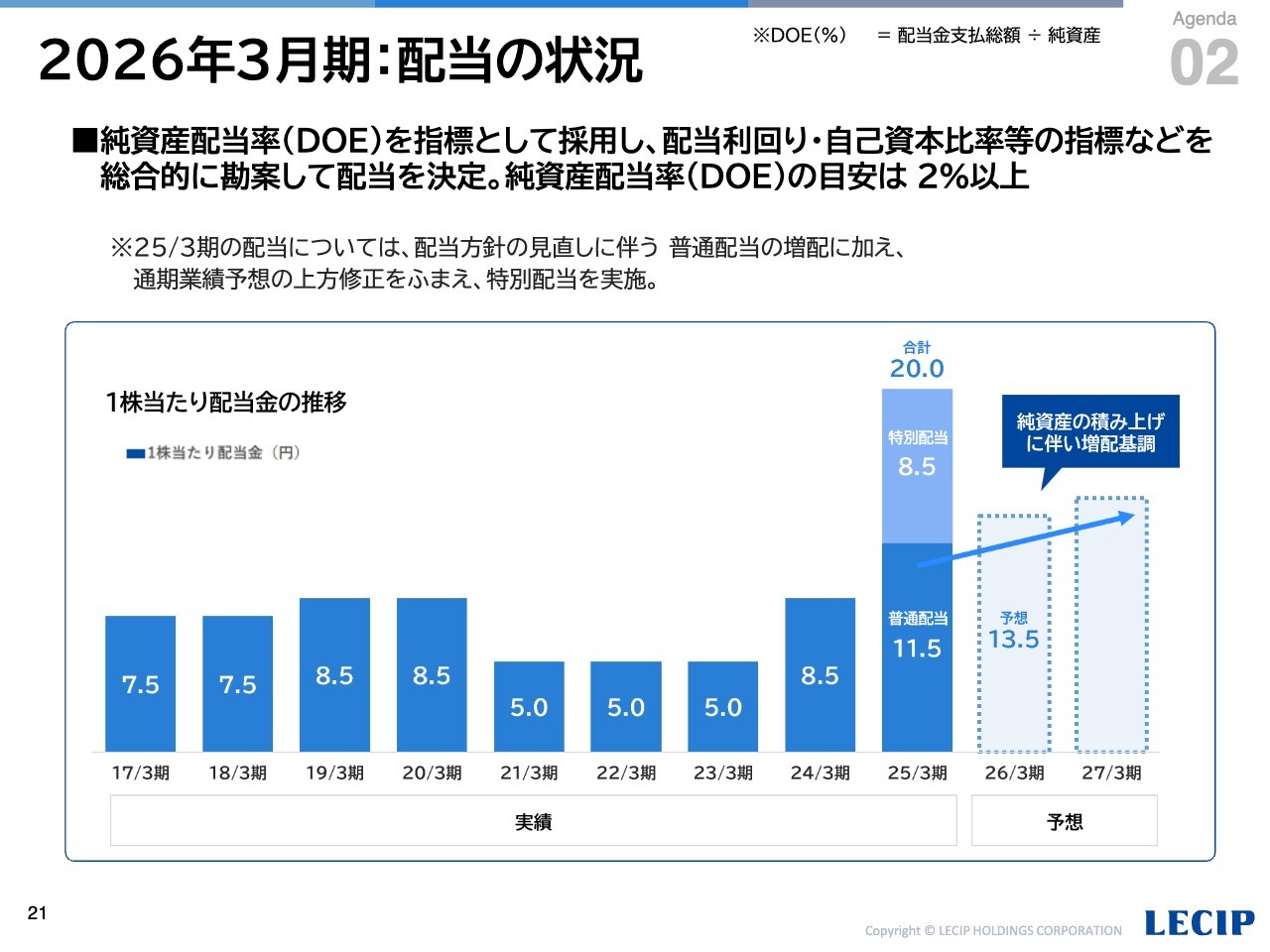

2026年3月期:配当の状況

最後に、株主還元についてご説明します。

当社は、純資産配当率DOE2パーセント以上を配当方針としており、稼いだ利益は配当として株主のみなさまにしっかりと還元したいと考えています。

1株当たり配当金の推移はスライドのとおりです。26年3月期は13.5円を予想しており、普通配当部分においては、今後、純資産の増加とともに増配基調となる見込みです。

以上で説明を終了します。

質疑応答:海外事業の見通しについて

司会者:「海外事業についておうかがいします。前年同期と比較しての進捗はいかがでしょうか? また、

新着ログ

「輸送用機器」のログ